生物识别市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

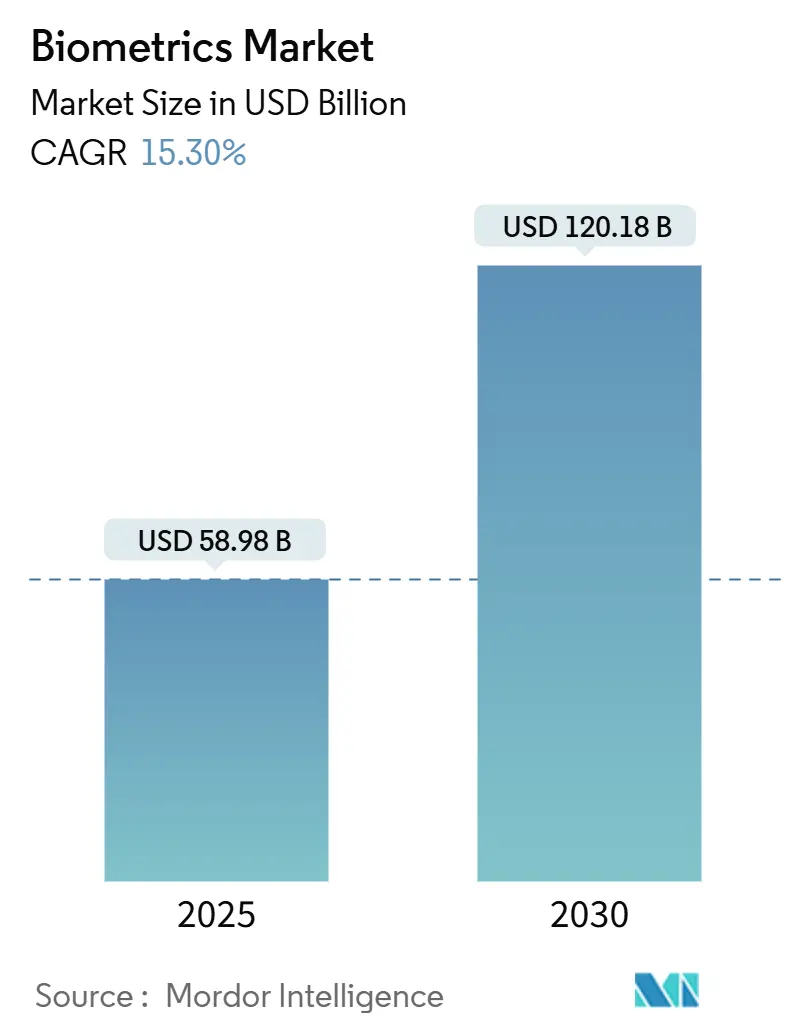

| 市场规模 (2025) | 58.98 十亿美元 |

| 市场规模 (2030) | 120.18 十亿美元 |

| 增长率 (2025 - 2030) | 15.30% CAGR |

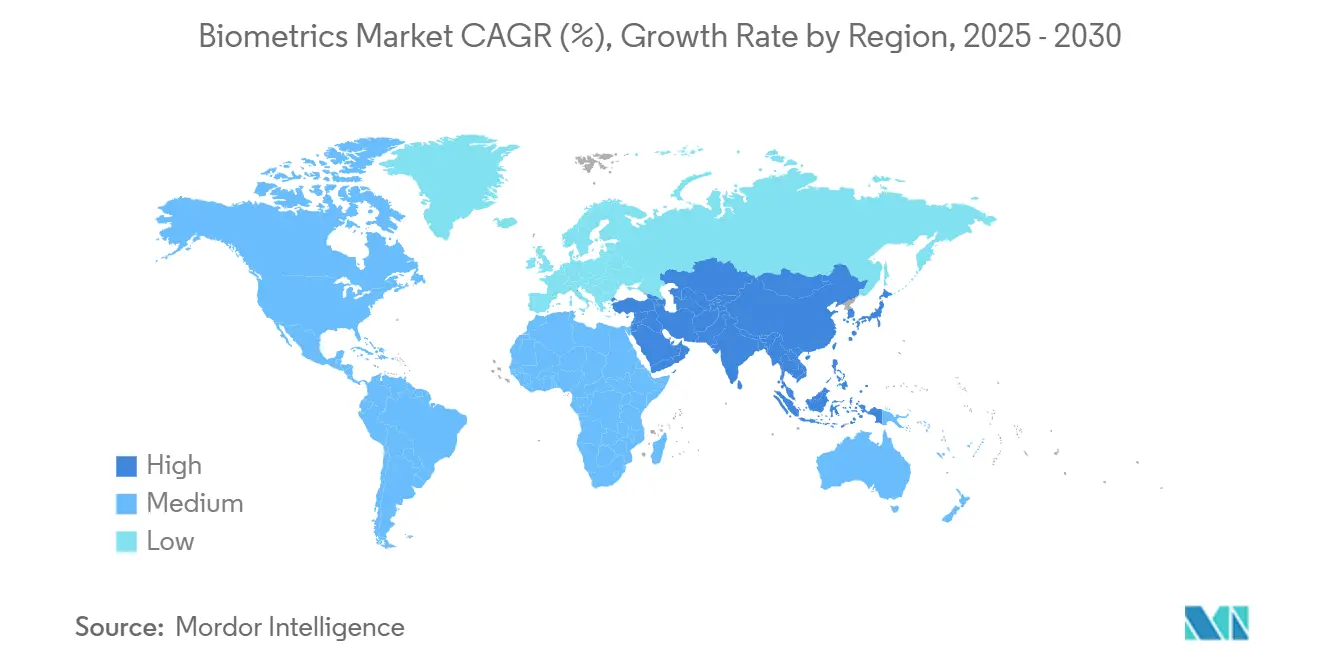

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

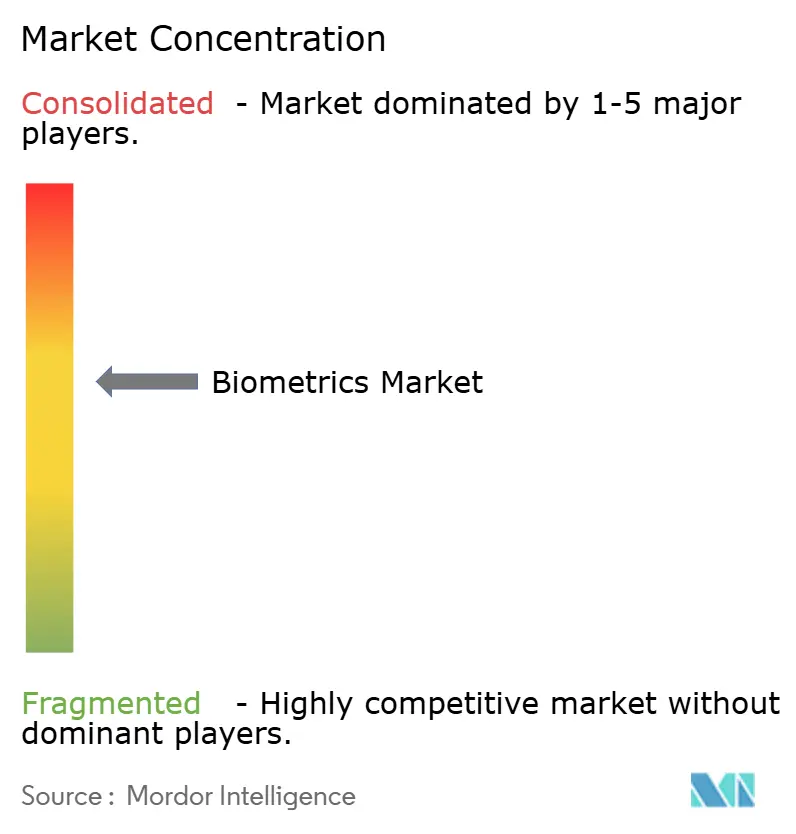

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence生物识别市场分析

生物识别市场规模在2025年价值589.8亿美元,预计到2030年将扩展至1201.8亿美元,以15.30%的复合年增长率推进。这一扩张得到政府数字身份计划、不断增长的支付令牌化以及激增的机场现代化的支撑,这些因素共同提升了对无摩擦身份验证的需求。硬件仍主导当前部署,但云就绪的软件引擎正以最快速度扩展,因为企业从点解决方案转向平台模式。中国和欧盟的新隐私法规正在收紧合规要求,同时鼓励平衡准确性与同意管理的多模态架构。在北美,从2025年5月开始的REAL ID执行正推动联邦和州政府对机场和车管所部署的紧急采购浪潮。亚太地区将生物识别技术集成到超级应用、钱包和银行电子KYC框架中,使该地区成为长期需求加速器。

关键报告要点

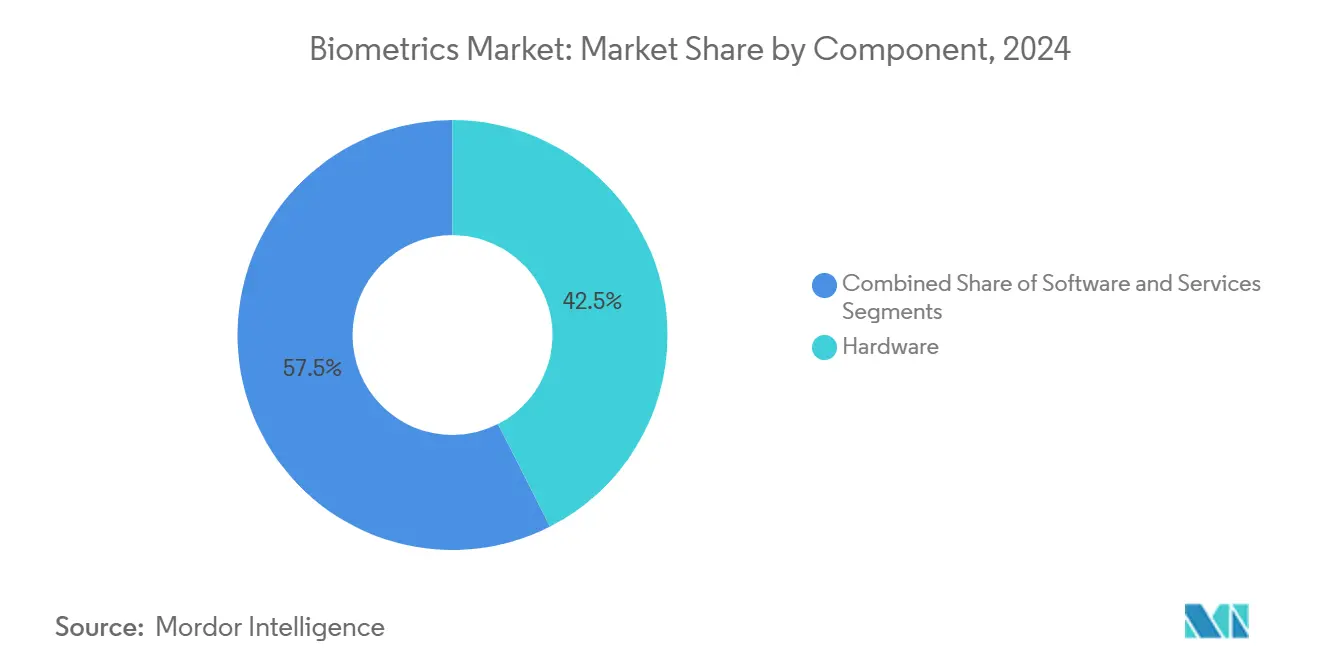

- 按组件划分,硬件在2024年占据42.5%的收入份额,而软件预计到2030年将以16.6%的复合年增长率增长。

- 按生物识别模式划分,指纹技术在2024年占据生物识别市场37.0%的份额;虹膜识别预计到2030年将以18.2%的复合年增长率扩展。

- 按认证类型划分,单因子方法在2024年占据64.1%的份额,而多因子方法以17.1%的复合年增长率推进。

- 按接触类型划分,接触式系统在2024年占生物识别市场规模的37.0%,非接触式解决方案预计以17.1%的复合年增长率增长。

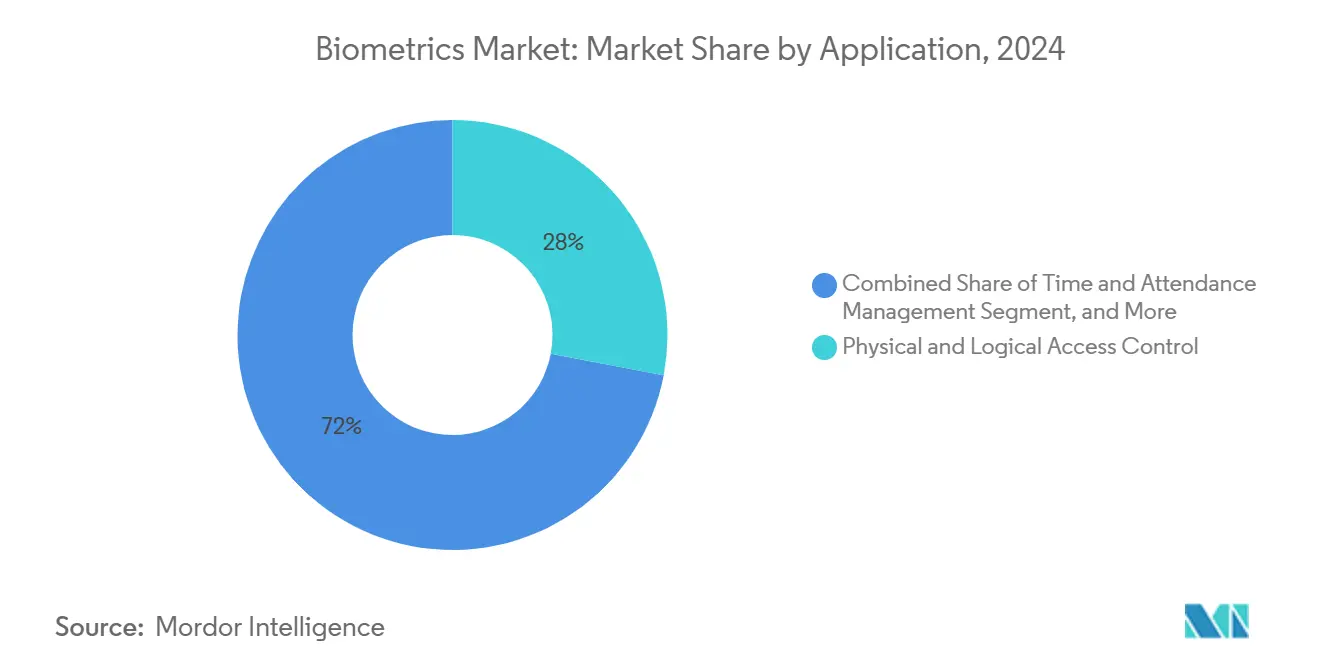

- 按应用划分,物理和逻辑门禁控制在2024年占据生物识别市场规模的28.0%;支付和交易认证以18.3%的复合年增长率上升至2030年。

- 按终端行业划分,政府和执法部门在2024年占据生物识别市场规模38.7%的份额,医疗保健以16.5%的复合年增长率增长最快。

- 按地理区域划分,北美在2024年以30.7%的份额占主导地位,而亚太地区随着数字钱包在全球超过48亿用户,有望实现18.5%的复合年增长率。

全球生物识别市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 亚洲政府支持的国家电子身份计划 | +3.20% | 亚太核心,溢出至中东非洲 | 中期(2-4年) |

| EMVCo和ISO标准推动北美和欧洲指纹支付卡 | +2.80% | 北美和欧盟 | 短期(≤2年) |

| 美国TSA生物识别路线图推动联邦采购激增 | +2.10% | 北美,主要机场早期收益 | 中期(2-4年) |

| 中国"智慧机场2025"政策加速人脸和语音生物识别 | +1.90% | 亚太核心,溢出至全球航空枢纽 | 短期(≤2年) |

| 海湾合作委员会和非洲央行生物识别KYC强制要求 | +1.70% | 中东和非洲 | 长期(≥4年) |

| 医疗保健数字化转型推动患者识别系统 | +1.40% | 全球,集中在发达市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

亚洲政府支持的国家电子身份计划

亚洲当局正在策划大规模数字身份转型。韩国基于智能手机的居民登记卡和越南到2025年7月将生物识别身份证扩展到外国人的决定,为包容性生态系统树立了基准。印尼2亿美元的INA数字平台和菲律宾8950万公民的注册为以前没有银行账户的成年人开启了金融服务。斯里兰卡结合指纹、人脸和视网膜扫描的多模态计划目标在2026年完成,说明新兴经济体如何跨越传统基础设施。

EMVCo和ISO标准推动指纹支付卡

统一的EMVCo和ISO规则已将生物识别卡从试点推向商业发行。英飞凌的SECORA Pay Bio硅芯片和泰雷兹的全球试验降低了误接受率,并允许更高的交易上限[1] Infineon Technologies AG, "SECORA Pay Bio enhances convenience…," infineon.com。万事达卡的身份检查和通行密钥支持承诺无摩擦认证,帮助发卡机构减少欺诈和退单。供应商预测到2028年生物识别卡出货量将达到1.133亿张,因为银行优先考虑无PIN码的非接触体验。

美国TSA生物识别路线图推动联邦采购激增

TSA正投资2.508亿美元,到2025年底将人脸和指纹采集扩展到数百个机场通道。迁移到AI驱动的国土先进识别技术系统将每天处理数百万乘客,并通过合作研究与开发协议刺激移动凭证创新。REAL ID合规差距进一步提升了对车管所和安检站快速、基于标准的身份验证的需求。

中国"智慧机场2025"政策加速人脸和语音生物识别

北京和广州机场展示了融合人脸、语音和行为分析的一证通行旅程,符合2025年6月生效的新个人数据备案要求。价值120亿美元的智慧机场升级管道将资金引导至处理年1亿乘客的多模态自助服务终端。立法禁止将面部识别作为唯一因素,推动航空公司转向符合全球隐私规范的分层架构。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| GDPR和BIPA诉讼风险抑制面部识别部署 | -2.40% | 全球,集中在欧盟和伊利诺伊州 | 短期(≤2年) |

| 针对深色皮肤人群的算法偏见引发采购暂停 | -1.80% | 北美和欧盟 | 中期(2-4年) |

| CMOS图像传感器短缺限制指纹模块供应 | -0.90% | 全球,集中在亚洲制造中心 | 短期(≤2年) |

| 供应链中断和组件成本通胀 | -0.70% | 全球,对半导体依赖地区影响严重 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

GDPR和BIPA诉讼风险抑制部署

2024-2025年期间超过2亿美元的BIPA和解,包括Clearview AI的5175万美元支付,表明企业在未经明确同意部署面部识别面临重大责任。GDPR严格的数据最小化和本地处理规则为每个欧洲安装增加5万-20万欧元(5.65万-22.6万美元)的合规成本,缩小了小项目的可寻址基础。FTC对Rite Aid的执法为美国算法偏见审计树立了先例,迫使供应商重新设计隐私设计架构。

算法偏见引发采购暂停

GAO关于面部匹配准确性种族差异的发现导致一些市政当局暂停新采购,直到供应商证明人口公平性。DHS和DOJ现在在投标评估中权衡偏见缓解分数,延长销售周期。IDEMIA在DHS公平性指标中的顶级排名强调了对代表性训练数据的密集研发如何成为竞争先决条件。

细分分析

按组件:软件推动创新

软件引擎从支持角色发展为最高增长组件,复合年增长率为16.6%,尽管硬件保持42.5%的收入份额。组织重视云编排、基于AI的活体检测和分散身份钱包,这些持续适应不断演变的欺诈。Entrust收购Onfido符合这一轨迹,增加了将伪造身份证预防改善五倍的深度伪造对策。

硬件细分仍然不可或缺,专用传感器将加密模板传递到安全元件。英飞凌的汽车级指纹IC说明了生产级组件如何将生物识别市场扩展到移动和门禁领域。服务虽然最小,但记录了持续的采用,因为集成商为受监管行业定制多模态部署。

备注: 购买报告后可获得所有单个细分的细分份额

按生物识别模式:虹膜识别新兴

虹膜识别录得18.2%的复合年增长率,得到液体透镜光学器件的支持,降低了物料清单成本并缩小了外形尺寸。指纹凭借智能手机、支付卡和考勤系统保持37.0%的生物识别市场份额。面部识别稳步渗透机场和体育场,而语音分析在呼叫中心认证中获得立足点。

行为生物识别,特别是步态和击键动力学,增加被动层,在没有用户摩擦的情况下提升安全性。成熟的指纹和面部解决方案越来越多地与虹膜、掌静脉或语音模块配对在多模态套件中,使收入多样化并稀释单一模式风险。

按接触类型:非接触式转型

非接触式模式以17.1%的复合年增长率扩展,因为卫生和便利超越传统思维。接触式系统的生物识别市场规模尽管在2024年占37.0%的份额,但正在失去对在医疗保健和零售业推出的无触摸指纹、人脸和虹膜自助服务终端的势头。ZKTeco将非接触偏好确定为长期结构性转变。

不可见感应,由大陆的车内摄像头-激光组合展示,将生物识别从门禁转变为健康监测。AI改进减少了误拒,使无触摸准确性更接近接触式基准并满足高保障部门。

按认证类型:多因子动力

单因子方法由于易于部署仍占2024年安装基础的64.1%。然而,企业面临深度伪造升级,暴露独立生物识别的欺骗风险。多因子部署以17.1%的复合年增长率推进,层叠设备信号、行为分析和FIDO通行密钥以加强安全性。

Meta融合发声与皮肤振动输入的专利说明消费者平台如何创新以提供零摩擦但有韧性的登录流程。持续风险评分允许仅在异常出现时进行适应性步骤提升,保持用户努力最小

按应用:支付认证加速

物理和逻辑门禁控制保持生物识别市场规模最大份额28.0%,得到商业房地产改造的支持。然而,支付认证以18.3%的复合年增长率扩展,受到万事达卡到2030年用生物识别令牌替代16位数字计划的帮助。银行受益于更低的欺诈和更高的批准率,因为PIN码从轻触支付旅程中消失。

电子KYC入网工具将开户时间从数天缩短到数分钟,推动挑战者银行和金融科技的采用。汽车原始设备制造商测试与驾驶员配置文件链接的车内支付,为专注支付的供应商增加增量销量。

备注: 购买报告后可获得所有单个细分的细分份额

按终端行业:医疗保健转型

政府和执法部门通过资助护照、边境和警务升级推动了2024年38.7%的收入。医疗保健以16.5%的复合年增长率增长,体现了下一波潜力。纽约大学朗格尼医学中心部署掌静脉扫描提供99.9999%的识别准确性,减少重复医疗记录和欺诈。

电子健康记录集成和药物配送审计推动对虹膜和人脸生物识别的需求。保险承运人通过将理赔处理与经过验证的患者身份联系起来跟进,收紧整个护理连续体的泄漏。

地理分析

北美在2024年产生了全球30.7%的收入,以联邦预算和广泛的私营部门采用为支撑。TSA加速的通道扩展和DHS用于身份管理的2.508亿美元项目为供应商提供多年需求底线[2]Security Info Watch, "TSA Speeds Millions Through Airports…," securityinfowatch.com。加拿大和墨西哥现代化陆地边境电子门以简化贸易,加强大陆规模。

亚太地区以预测到2030年18.5%的复合年增长率记录最陡峭的轨迹。韩国全国移动身份完成、中国成文的面部识别规则以及印度Aadhaar链接支付服务培育了比任何单一国家计划更大的统一生物识别市场。该地区的48亿数字钱包用户推动生物识别KYC从可选变为银行和电信的强制性。

欧洲在严格的GDPR监督下保持稳定增长。欧盟出入境系统在申根国家推出边境生物识别,而英国的新信任框架促进私营部门凭证创新。北欧试点证明设备处理可以在不牺牲速度的情况下满足隐私监管机构,塑造整个大陆的采购标准。

竞争格局

生物识别市场表现出适度整合,因为现有企业购买利基能力以满足日益增长的监管和技术复杂性。Entrust完成其Onfido交易以整合AI驱动的伪造检测,针对面临深度伪造攻击的企业。IN Groupe计划以10亿欧元(11.3亿美元)收购IDEMIA Smart Identity将打造一个收入超过10亿欧元的强大企业,具有多样化的地理覆盖[3]Security World Market, "IN Groupe set to acquire Smart Identity division…," securityworldmarket.com。

战略联盟追求标准合规:英飞凌和Fingerprint Cards共同开发SECORA Pay Bio,通过Visa和万事达卡商业发布门槛。专利分析显示微软、甲骨文和美国银行申请区块链和生物识别验证专利,强调大型科技和金融机构如何在分散身份上趋同。

新兴颠覆者专注于垂直利基。Wink与Phoenix Managed Networks的合并解决全渠道零售,而BioCenturion针对国防的虹膜和行为融合。汽车、医疗保健和支付令牌仍是渗透不足的白色空间,差异化用户体验和合规敏锐度转化为利润扩张。

生物识别行业领导者

-

富士通有限公司

-

日本电气股份有限公司

-

HID Global Corporation

-

IDEMIA France SAS

-

泰雷兹集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:IN Groupe最终确定以超过10亿欧元(11.3亿美元)收购IDEMIA Smart Identity的谈判,寻求在公共部门投标中的规模经济。

- 2025年2月:万事达卡承诺到2030年淘汰16位卡号,将其风险策略锚定在设备生物识别和网络令牌化上。

- 2025年1月:ASSA ABLOY同意以2100万美元收购3millID和Third Millennium,扩展HID Global的融合门禁解决方案渠道。

- 2024年12月:Gentex宣布全现金收购VOXX International以确保移动和航空航天邻近市场的虹膜认证知识产权。

全球生物识别市场报告范围

生物识别市场按类型(硬件、软件和服务)、生物识别类型(虹膜识别、手部几何、面部识别、签名验证、指纹、语音识别、掌静脉)、接触类型(接触式、非接触式)、终端用户(政府和执法、商业和零售、医疗保健、银行金融服务保险、旅行和移民)和地理区域进行细分。

生物识别是指对个人独特生理和行为特征的测量和统计分析。主要用于身份识别和门禁控制或识别受监视的个人。

| 硬件 |

| 软件 |

| 服务 |

| 生理生物识别 | 指纹AFIS |

| 指纹非AFIS(自动指纹识别系统) | |

| 面部识别 | |

| 虹膜识别 | |

| 其他(掌静脉、手部几何) | |

| 行为生物识别 | 语音识别 |

| 签名验证 | |

| 其他(步态分析、击键动力学) |

| 接触式 |

| 非接触式 |

| 混合式 |

| 单因子 |

| 多因子 |

| 物理和逻辑门禁控制 |

| 时间和考勤管理 |

| 支付和交易认证 |

| 电子护照和边境控制 |

| 患者识别和电子健康记录安全 |

| 客户入网(电子KYC) |

| 公共监控和安全 |

| 汽车和智能车辆界面 |

| 政府和执法 |

| 银行金融服务保险 |

| 医疗保健 |

| 消费电子 |

| 商业和零售 |

| 旅行和移民 |

| 军事和国防 |

| 汽车 |

| 教育 |

| 其他 |

| 北美洲 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 东盟 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 以色列 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 肯尼亚 | ||

| 非洲其他地区 | ||

| 按组件 | 硬件 | ||

| 软件 | |||

| 服务 | |||

| 按生物识别模式 | 生理生物识别 | 指纹AFIS | |

| 指纹非AFIS(自动指纹识别系统) | |||

| 面部识别 | |||

| 虹膜识别 | |||

| 其他(掌静脉、手部几何) | |||

| 行为生物识别 | 语音识别 | ||

| 签名验证 | |||

| 其他(步态分析、击键动力学) | |||

| 按接触类型 | 接触式 | ||

| 非接触式 | |||

| 混合式 | |||

| 按认证类型 | 单因子 | ||

| 多因子 | |||

| 按应用 | 物理和逻辑门禁控制 | ||

| 时间和考勤管理 | |||

| 支付和交易认证 | |||

| 电子护照和边境控制 | |||

| 患者识别和电子健康记录安全 | |||

| 客户入网(电子KYC) | |||

| 公共监控和安全 | |||

| 汽车和智能车辆界面 | |||

| 按终端行业 | 政府和执法 | ||

| 银行金融服务保险 | |||

| 医疗保健 | |||

| 消费电子 | |||

| 商业和零售 | |||

| 旅行和移民 | |||

| 军事和国防 | |||

| 汽车 | |||

| 教育 | |||

| 其他 | |||

| 按地理区域 | 北美洲 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美洲 | 巴西 | ||

| 阿根廷 | |||

| 南美洲其他地区 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 北欧 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 印度 | |||

| 东盟 | |||

| 澳大利亚 | |||

| 新西兰 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 以色列 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 肯尼亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

生物识别市场目前的规模是多少?

生物识别市场在2025年为589.8亿美元,预计到2030年将翻一番多达到1201.8亿美元。

哪个组件细分增长最快?

软件以16.6%的复合年增长率领先增长,因为企业集成AI驱动的活体检测和云编排。

为什么亚太地区是增长最快的地区?

政府数字身份计划、移动钱包和金融普惠强制要求推动该地区18.5%的复合年增长率。

监管风险如何影响部署?

GDPR和BIPA合规成本加上诉讼风险可以将计划部署减少多达复合年增长率2.4个百分点,特别是在欧洲和伊利诺伊州。

页面最后更新于: