语音生物识别市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

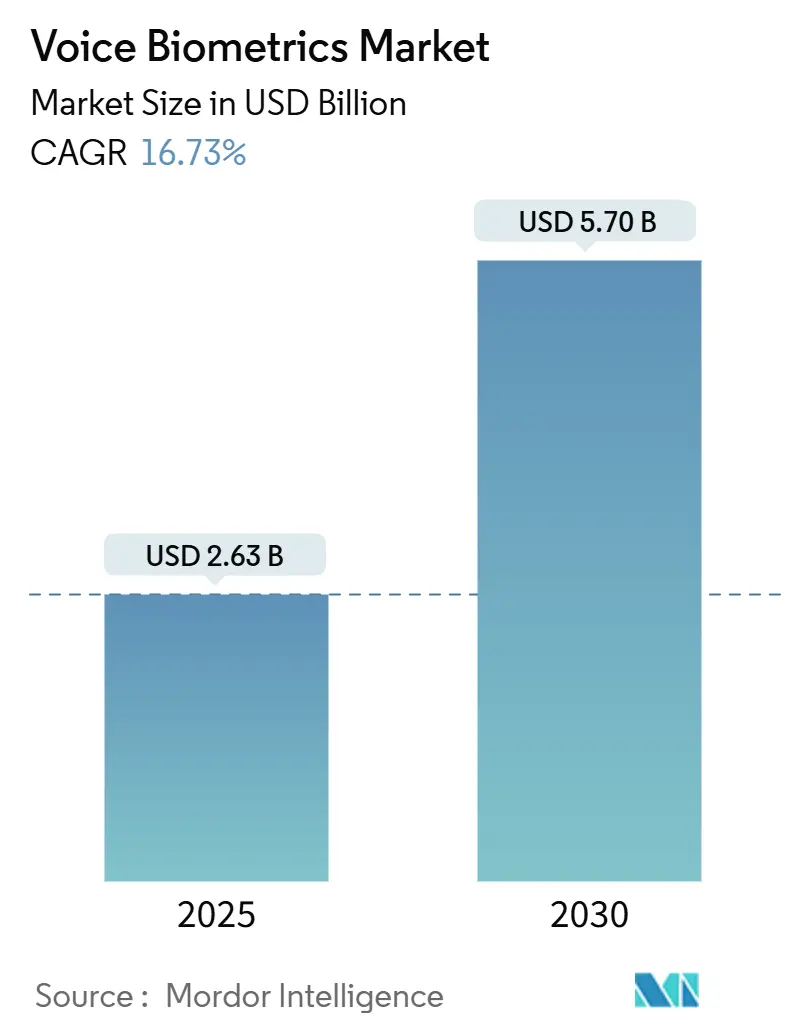

| 市场规模 (2025) | 2.63 十亿美元 |

| 市场规模 (2030) | 5.70 十亿美元 |

| 增长率 (2025 - 2030) | 16.73% CAGR |

| 增长最快的市场 | 亚洲 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence语音生物识别市场分析

语音生物识别市场2025年估值26.3亿美元,预计到2030年将达到57.0亿美元,复合年增长率为16.73%。需求上升是因为网络犯罪分子现在将人工智能、社会工程和合成语音武器化,使密码变得不可靠。金融机构、电信运营商和政府机构通过用实时语音验证取代基于知识的问题来应对。更广泛的5G覆盖、智能手机中的边缘AI芯片以及更低的云推理成本也维持了采用率。监管机构将声纹归类为敏感个人数据,因此组织必须将隐私设计实践与反欺骗分析相结合。供应商整合正在进行中,平台参与者将生物识别技术集成到零信任工具包中,而专业公司提供深度伪造检测模块和针对低资源方言调优的多语言模型。

关键报告要点

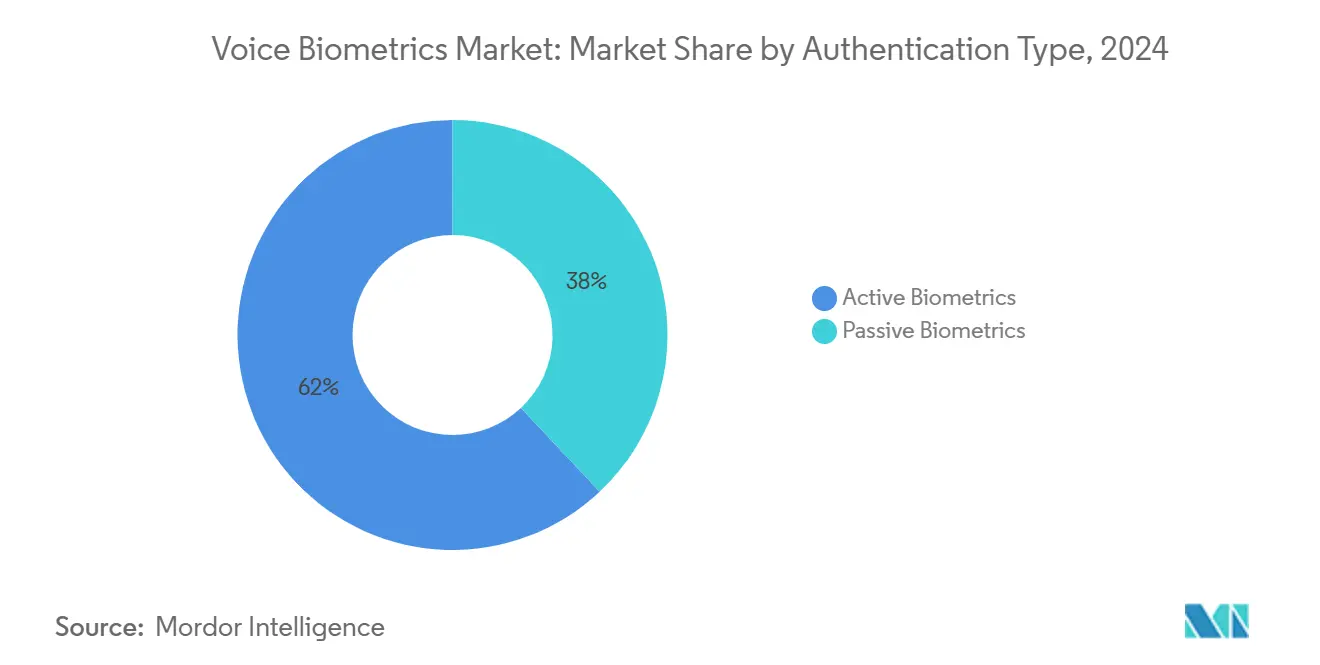

- 按认证类型,主动解决方案在2024年占据语音生物识别市场份额的62%;预计被动解决方案将以18.8%的复合年增长率扩展至2030年。

- 按组件,软件在2024年占据70%的收入份额,而服务预计在2030年前以18.5%的复合年增长率增长。

- 按部署模式,云端在2024年占据语音生物识别市场规模的68%份额,预计在2025-2030年间以18.1%的复合年增长率攀升。

- 按企业规模,大型组织在2024年以58%的份额领先;预计中小企业到2030年将实现19.4%的复合年增长率。

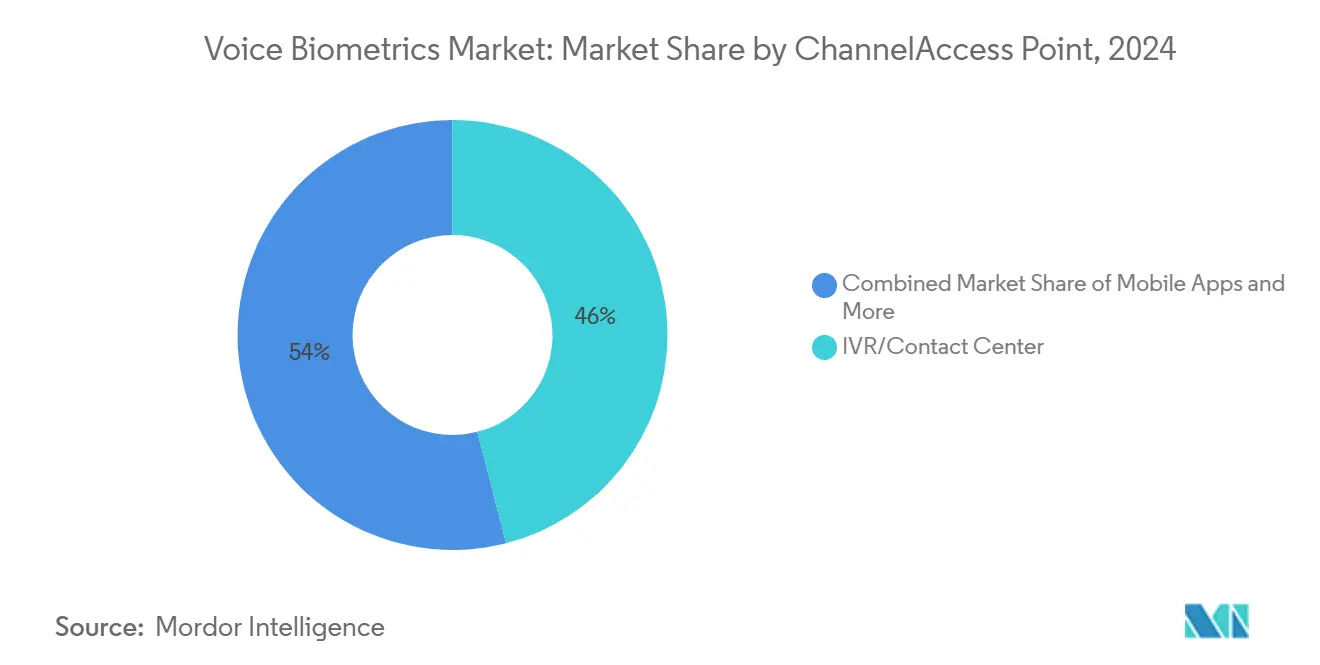

- 按渠道,IVR和联系中心在2024年以46%的份额领先语音生物识别市场规模,而移动应用程序到2030年应记录20.2%的复合年增长率。

- 按终端使用行业,银行金融服务保险业在2024年占据语音生物识别市场份额的32%,预计医疗保健行业到2030年将以19.6%的复合年增长率发展。

全球语音生物识别市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 移动银行向无密码认证的过渡 | +3.2% | 北美、欧洲、亚太地区溢出 | 中期(2-4年) |

| 强客户认证的监管压力 | +2.8% | 欧盟、印度、美国 | 短期(≤2年) |

| 深度伪造驱动的联系中心升级 | +4.1% | 北美、欧洲 | 短期(≤2年) |

| 新兴亚洲金融科技主导的支付增长 | +2.5% | 印度、中国、东盟五国 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

移动银行向无密码认证的过渡

银行和电子钱包提供商用声纹替代静态密码,以减少登录过程中的放弃率并阻止账户接管欺诈。81%的联系中心领导已经部署或计划语音验证,爱尔兰银行等旗舰机构投资3600万美元将语音检查嵌入交互式语音响应菜单。[1]Biometric Update, "Bank of Ireland to introduce voice biometrics to authentication for phone interactions", biometricupdate.com该方法适用于打字缓慢且容易出错的小屏幕,而通话期间的持续认证可缩短处理时间并消除一次性验证码。

强客户认证的监管压力

PSD2、印度储备银行指导方针和美国即时支付轨道等规则要求金融公司至少用两个独立因素证明用户身份。语音生物识别技术添加了固有层,满足合规要求而无需客户额外硬件。欧盟人工智能法案将语音验证标记为高风险类别,要求提供商记录模型治理、偏见测试和事件响应,加速采购认证平台。[2]European Parliament, "Regulation (EU) 2024/1689 of the European Parliament and of the Council of 13 June 2024 Laying Down Harmonised Rules on Artificial Intelligence", eur-lex.europa.eu

深度伪造驱动的联系中心升级

合成语音现在能以近乎完美的韵律模仿高级管理人员,使大规模欺诈成为可能。2024年一起2500万美元的盗窃案揭示了呼叫者验证中的缺口,促使企业用实时深度伪造评分和语音活体检查来增强现有说话人识别。[3]Reality Defender, "Contact Center Security - Reality Defender", realitydefender.com专业引擎比较频谱线索和情感变化来标记克隆音频,托管服务外包商集成这些API以更低摩擦重新开放客户热线。

新兴亚洲金融科技主导的支付增长

超级应用和支付银行在印度和东南亚扩张,招募可能不具备高质量身份证件的首次数字用户。语音验证与识字能力无关,兼容当地方言,简化KYC并支持包容性入门。政府对开放银行和实时支付的激励计划进一步鼓励提供商将语音认证嵌入移动流程。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 多语言和方言丰富模型中的偏见 | −1.8% | 印度、欧盟、非洲 | 中期(2-4年) |

| 限制云部署的数据驻留规则 | −2.2% | 欧盟、中东、非洲 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

多语言和方言丰富模型中的偏见

学术基准显示代表性不足的口音、性别和年龄组的词错误率更高,引发公平性辩论。差异侵蚀信任,减缓公共推广,并可能违反平等指令。供应商现在扩大训练语料库,运行定期偏见审计,并发布透明的模型卡来安抚监管机构和民间社会观察员。

限制云部署的数据驻留规则

GDPR和类似法规将声纹归类为敏感数据,迫使提供商在特定司法管辖区内处理和存储记录。云超大规模厂商通过开设主权区域并提供客户管理的加密密钥来应对,但企业有时默认本地节点,增加资本支出并延长采购周期。

细分分析

按认证类型:被动采用加速无摩擦安全

被动验证在2024年分析了语音生物识别市场不到20%的份额,但预计增长速度超过总体增长率,以18.8%的复合年增长率增长。其吸引力在于在自然对话中认证呼叫者,消除脚本短语,并从平均处理时间中节省多达45秒。科罗拉多信用联盟在用键盘问题替换后确认了时间节省。主动方法保持62%的领导地位,因为强制短语提供了对高价值转移和政府许可至关重要的强大审计跟踪。混合堆栈正在出现,仅当风险评分超过容忍度时才触发主动回退。[4]CCUL,"联系中心中使用被动语音生物识别技术的无摩擦认证", ccul.org

被动解决方案受益于在边缘设备上运行的实时信号处理和说话人分离方面的进步。会话期间的持续监控也有助于检测账户共享和胁迫。同时,主动引擎通过更短的通行短语和在支持的手机上的无提示验证进行创新。这两个分支共同加强语音生物识别市场,因为企业混合保证和可用性。

按组件:随着集成复杂性增加,服务收入扩展

软件在2024年仍提供70%的支出,得益于核心语音特征提取库和模型管理控制台。然而,预计专业和托管服务将以18.5%的复合年增长率推进,反映了对数十种语言引擎微调、连接传统IVR平台以及针对深度伪造攻击运行红队测试的需求。电信业务流程外包商与利基算法供应商合作,提供捆绑托管、调优和持续欺诈监控的一体化包。

顾问还指导客户应对不断发展的隐私法,起草数据保护影响评估,并设计同意流程。托管服务合同包括违规事件快速响应团队和季度偏见报告。随着这些参与的成熟,与欺诈损失减少相关的基于结果的定价获得牵引力,将服务收入更深地嵌入语音生物识别市场。

按部署模式:云保持规模优势

云节点今天处理68%的流量,并将以18.1%的复合年增长率保持主导地位,受到深度学习推理弹性计算和联系中心季节性峰值按使用付费经济学的支持。持续模型更新比设备刷新周期更快地检测新的欺骗向量。尽管如此,关键部门部署混合拓扑,通过区域云路由低风险交易,同时将注册模板存储在硬件安全模块后的本地。

欧盟数据主权指令和中东金融监管机构推动供应商认证本地托管并提供零知识架构。政府机构偶尔选择完全隔离的安装,如美国退伍军人事务部生物识别访问试点所示,其中敏感注册数据从不离开联邦场所。这些混合方法进一步多样化语音生物识别市场。

按企业规模:中小企业缩小能力差距

大型组织在2024年持有58%的份额,因为他们能够资助定制集成和广泛的用户接受测试。然而,中小企业采用正在以19.4%的复合年增长率加速,因为供应商推出具有基于使用定价和低代码API的订阅包。语音生物识别即服务减少采购摩擦,预配置的风险政策适合区域银行、医疗诊所和电商商户。

在高端,跨国公司将说话人识别集成到零信任访问网关中,减少密码重置票据和内部威胁暴露。30%用多模态生物识别技术替代密码的企业报告凭证填充事件明显下降。这种双部门势头加强了语音生物识别市场的持续扩张。

按渠道/接入点:移动应用超越传统IVR

交互式语音响应和代理处理的呼叫仍占部署的46%,因为欺诈者针对电话银行。然而,移动应用程序基于数字优先的消费者行为正在以20.2%的复合年增长率攀升。Amazon Pay India试点语音结账流程,适用于区域语言和嘈杂环境。开发人员将语音验证嵌入移动SDK中,与设备绑定和行为生物识别信号一起创建分层防御。

智能家居助手代表一个探索领域。研究显示背景语音可能触发误接受,促使研究定向麦克风和上下文感知模型。医院和政府办公室的自助终端使用说话人识别来简化签到,同时满足可访问性标准。这些多样化的接入点放大了表面积,同时也扩大了语音生物识别市场内的总可寻址收入。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端使用行业:医疗保健需求加快步伐

银行金融服务保险业仍是32%收入的支柱垂直行业,因为账户接管损失直接威胁资本比率。监管机构鼓励生物识别控制,许多银行将声纹作为客户友好的营销。然而,预计医疗保健将实现19.6%的复合年增长率,受远程医疗、电子处方访问和临床医生单点登录电子医疗记录的推动。MATCH IT法案优先考虑正确的患者识别,使无摩擦语音检查在虚拟咨询期间具有吸引力。

政府、执法和边境管理部门使用语音生物识别技术进行囚犯监控和远程缓刑签到。零售商探索语音激活支付以加快结账并个性化优惠。每个领域都贡献独特的要求,但结合起来扩大了用例多样性,支撑语音生物识别市场的弹性增长。

地理分析

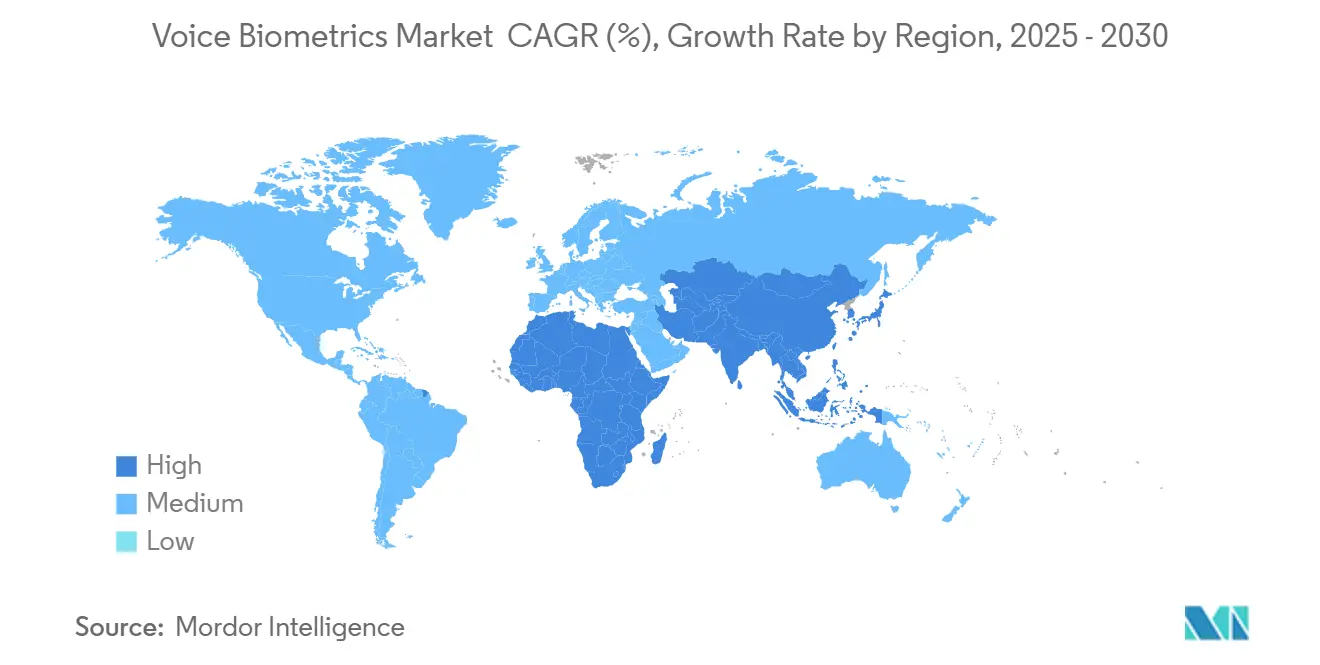

北美由于银行、卡网络和医疗保健提供商的早期采用而占据语音生物识别市场的最大份额。联邦规则将声纹归类为敏感标识符,因此供应商部署FedRAMP授权的云和加密来满足机构审计。在企业网络弹性预算资助下的联系中心现代化进一步推动需求。风险资本也支持语音安全初创公司,保持创新本地化。

亚太地区是增长最快的区域。印度的统一支付接口和快速的智能手机普及为包容性、语言无关的认证创造了肥沃土壤。中国在超级应用生态系统中扩展说话人识别,而东盟电信公司嵌入语音活体检测以遏制SIM卡交换欺诈。区域数据本地化法律鼓励在国界内托管模型的合资企业,刺激国内能力。

欧洲将先进基础设施与世界上最严格的隐私框架相结合。人工智能法案将说话人识别指定为高风险,因此企业采购具有可解释推理和详细审计日志的认证工具包。爱尔兰银行3400万欧元(3600万美元)项目等投资公告显示,在合规性和客户便利性交汇处预算仍在流动。

拉丁美洲和非洲在绝对支出方面落后,但呈现相当大的上涨空间。巴西和南非的电信运营商部署语音启用IVR以减少代理工作量并验证预付费用户。独立塔台推出改善了4G覆盖,实现云推理。当地口音多样性和低资源语言是供应商通过转移学习和区域数据集解决的挑战,从而扩展语音生物识别市场的覆盖范围。

竞争格局

行业结构适度集中。微软2022年收购Nuance将声纹嵌入Azure信任组合,为平台经济提供了强有力的立足点。Pindrop、Veridas和Reality Defender等专业供应商通过防欺骗频谱分析、多语言引擎和流式深度伪造检测进行差异化。这些公司针对寻求认证准确性而非通用语音服务的合规驱动部门。

战略举措强调生态系统合作伙伴关系。HGS与ValidSoft合作提供托管联系中心安全,对齐产品、交付和结果指标。Auraya用深度伪造启发式升级其EVA引擎,表明持续创新以保护已安装基础。Y Combinator资助将语音AI打包成开发人员友好API的早期阶段企业,加速扩散到长尾应用中。

医疗保健、公共安全和零售的垂直化解决方案仍有空白。能够供应全栈--注册、存储、分析和隐私控制--的供应商有望在客户合理化点工具时获得份额。活体交叉检查和语音内容相关性的专利申请暗示持续的防御性投资,围绕核心算法整合知识产权,并加强语音生物识别市场的进入壁垒。

语音生物识别行业领导者

-

Nuance Communications Inc.

-

NICE Ltd

-

Verint Systems Inc.

-

Pindrop Security Inc.

-

LexisNexis Risk Solutions Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:HGS与ValidSoft合作部署托管联系中心解决方案,结合语音认证与合成语音分析,旨在减少欺诈损失并缩短通话时间。

- 2025年5月:爱尔兰银行分配3400万欧元(3600万美元)为电话和CRM渠道添加语音验证,寻求更快查询和更低冒充风险。

- 2025年5月:美国退伍军人事务部启动使用面部和虹膜识别的生物识别访问试点,扩展路径包括多设施员工访问的语音注册。

- 2025年1月:Auraya Systems通过先进深度伪造检测增强EVA,以加强实时欺骗缓解能力。

全球语音生物识别市场报告范围

语音生物识别技术是使用独特声音属性来验证个人身份的技术。语音生物识别技术使用音调、音色和语音节奏等独特声音特征来完成验证过程。该过程中使用的复杂算法将提供的语音模型与连接数据库的现有语音样本进行比较,以确认或拒绝用户身份。

语音生物识别市场按类型(主动生物识别和被动生物识别)、部署模式(本地部署和云端)、企业规模(中小企业和大型企业)、行业垂直(银行、金融服务和保险、零售和电子商务、电信和IT、政府和国防)及地理位置进行细分。

| 主动生物识别 |

| 被动生物识别 |

| 软件/SDK |

| 服务(集成、咨询、托管) |

| 云端 |

| 本地部署 |

| 中小企业 |

| 大型企业 |

| IVR/联系中心 |

| 移动应用 |

| 网络和自助终端 |

| 智能设备/物联网 |

| 欺诈检测和预防 |

| 客户认证和身份验证 |

| 支付和交易安全 |

| 劳动力管理/逻辑访问 |

| 银行、金融服务和保险 |

| 政府和执法 |

| 电信和IT |

| 医疗保健 |

| 零售、电子商务和消费品 |

| 运输和物流 |

| 其他(教育、酒店业) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟五国 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太其他地区 | |

| 中东 | 海湾合作委员会 |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 非洲其他地区 |

| 按认证类型 | 主动生物识别 | |

| 被动生物识别 | ||

| 按组件 | 软件/SDK | |

| 服务(集成、咨询、托管) | ||

| 按部署模式 | 云端 | |

| 本地部署 | ||

| 按企业规模 | 中小企业 | |

| 大型企业 | ||

| 按渠道/接入点 | IVR/联系中心 | |

| 移动应用 | ||

| 网络和自助终端 | ||

| 智能设备/物联网 | ||

| 按应用 | 欺诈检测和预防 | |

| 客户认证和身份验证 | ||

| 支付和交易安全 | ||

| 劳动力管理/逻辑访问 | ||

| 按终端使用行业 | 银行、金融服务和保险 | |

| 政府和执法 | ||

| 电信和IT | ||

| 医疗保健 | ||

| 零售、电子商务和消费品 | ||

| 运输和物流 | ||

| 其他(教育、酒店业) | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟五国 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 中东 | 海湾合作委员会 | |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

什么在推动语音生物识别市场的快速扩张?

快速增长源于深度伪造欺诈升级、密码疲劳和要求多因素认证的新法规,推动企业转向声纹进行安全且用户友好的身份检查。

当今语音生物识别市场规模有多大,发展方向如何?

语音生物识别市场规模在2025年为26亿美元,预计到2030年达到57亿美元,反映16.7%的复合年增长率。

哪个地区预计在语音认证采用方面增长最快?

亚太地区显示最高轨迹,因为金融科技应用、数字身份计划和包容性银行倡议加速印度、中国和东盟经济体的需求。

为什么被动语音生物识别解决方案相比主动方法获得势头?

被动引擎在自然对话中验证说话者,减少通话处理时间并改善用户体验,而实时频谱分析的进步缩小了历史准确性差距。

数据驻留法律如何影响部署选择?

严格的主权要求推动一些组织转向混合或本地设置,尽管云端在可扩展性方面仍占主导;供应商现在提供区域托管和客户控制密钥以符合要求。

除银行业外,哪些行业显示出语音认证的强劲采用潜力?

医疗保健正在快速行动以保护远程医疗和电子记录,而零售和公共部门服务分别探索语音启用支付和安全公民验证。

页面最后更新于: