Biologics Market Size and Share

Market Overview

| Study Period | 2020 - 2031 |

|---|---|

| Market Size (2026) | USD 455.23 Billion |

| Market Size (2031) | USD 743.79 Billion |

| Growth Rate (2026 - 2031) | 10.31% CAGR |

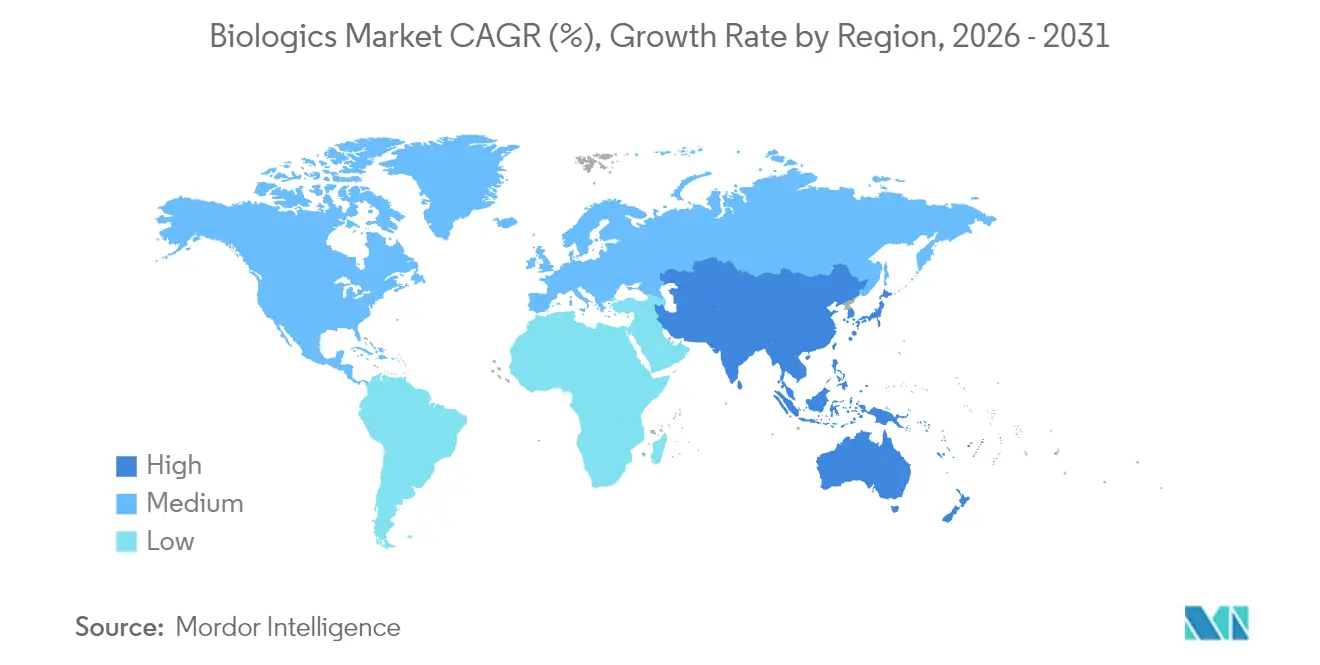

| Fastest Growing Market | Asia Pacific |

| Largest Market | North America |

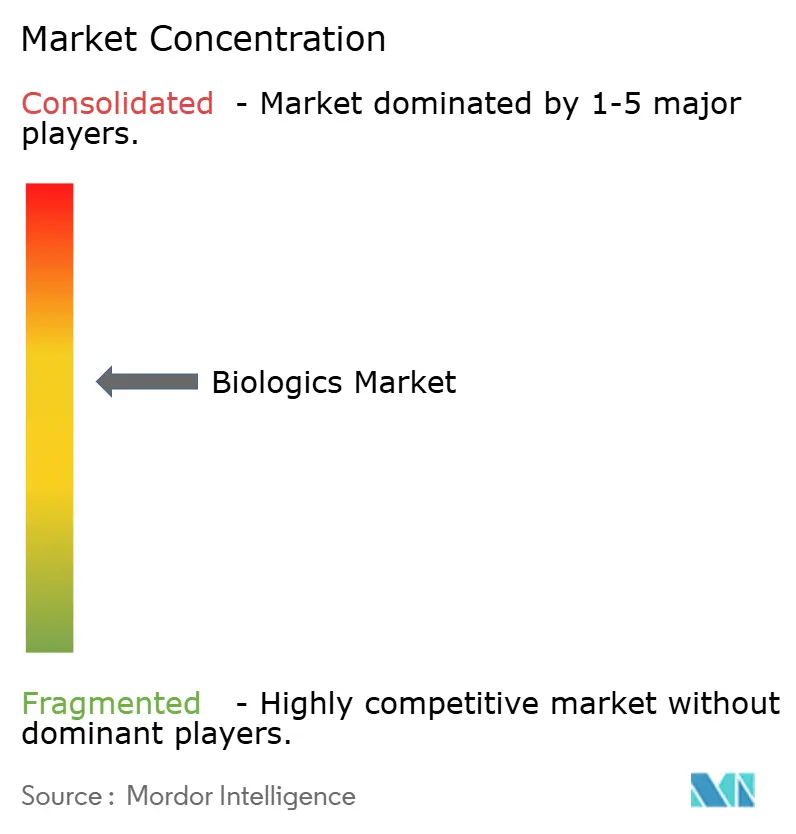

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Biologics Market Analysis by Mordor Intelligence

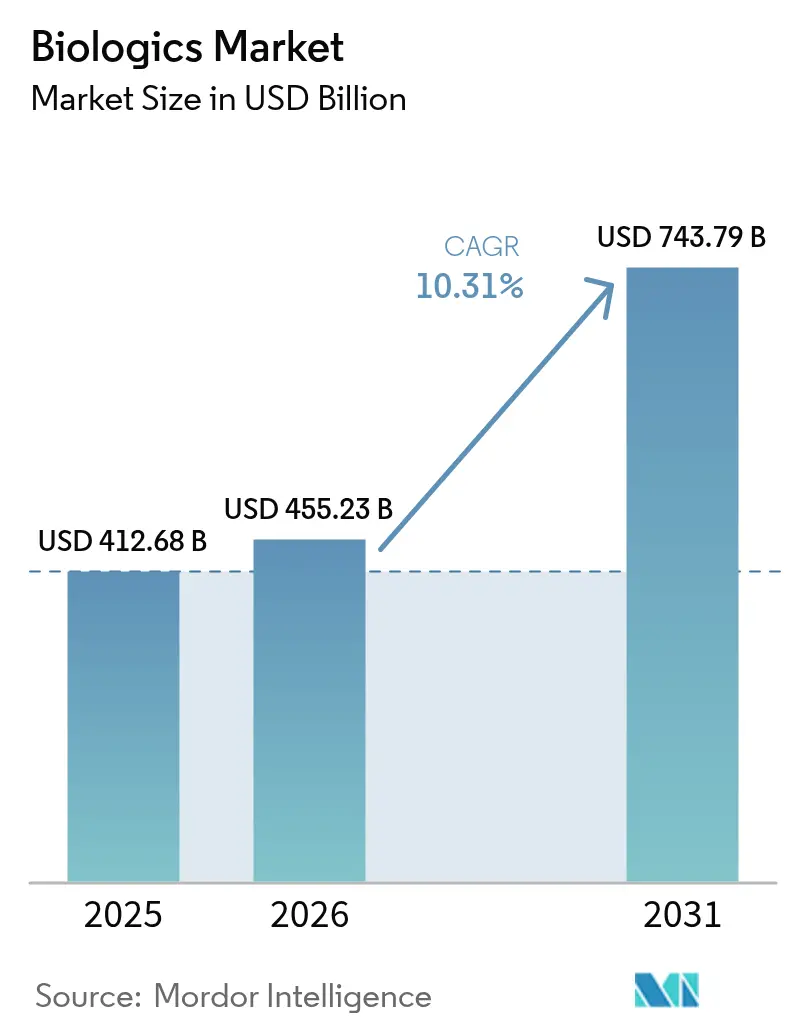

The Biologics Market size was valued at USD 412.68 billion in 2025 and estimated to grow from USD 455.23 billion in 2026 to reach USD 743.79 billion by 2031, at a CAGR of 10.31% during the forecast period (2026-2031).

Strong demand for precision oncology agents, next-generation monoclonal antibodies, and gene-based therapeutics steers this expansion. Heightened chronic disease prevalence, accelerated regulatory designations, and sustained venture funding continue to move these complex therapies from research pipelines into routine care. Manufacturing investment exceeding USD 15 billion since 2024 builds new capacity in North Carolina, Denmark, and Germany, positioning producers to ease recent supply bottlenecks. At the same time, innovators adopt continuous perfusion and single-use bioreactors to combine speed with lower upfront costs, while payers increasingly embrace biosimilars to contain spending.

Key Report Takeaways

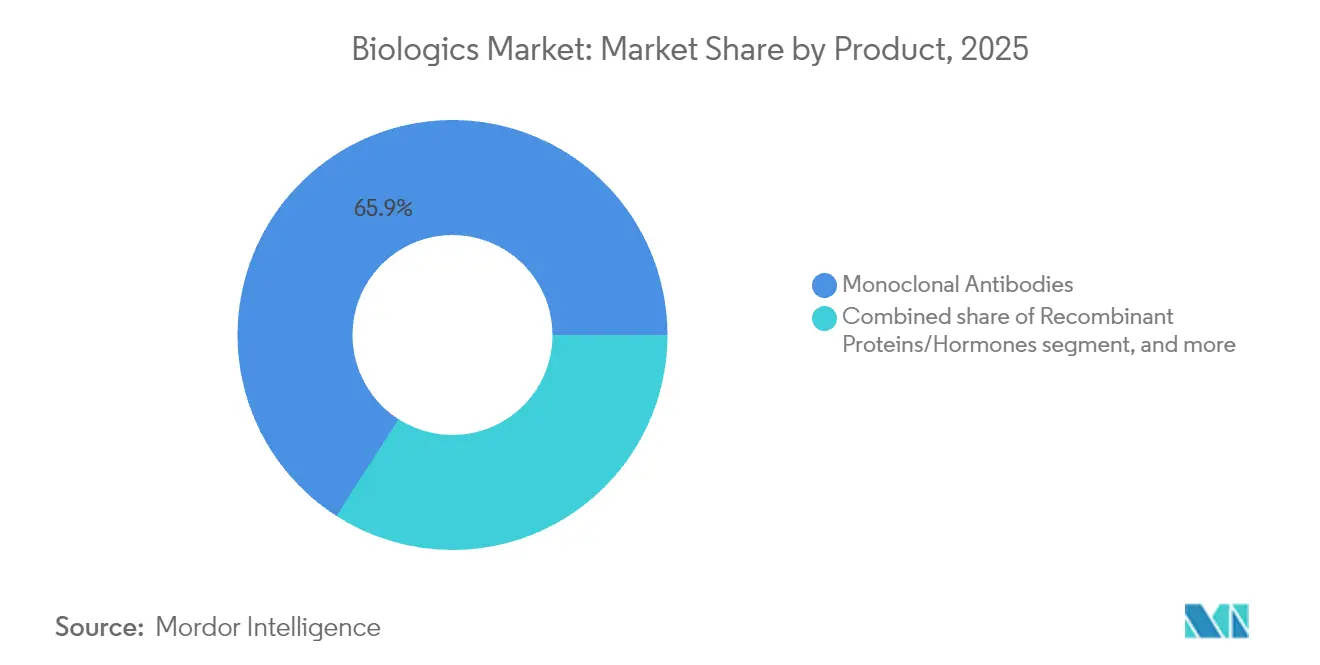

- By product type, monoclonal antibodies led with 65.92% of biologics market share in 2025, whereas gene-based biologics are set to grow at 12.11% CAGR through 2031.

- By application, oncology captured 36.12% share of the biologics market size in 2025 and is advancing at a 13.45% CAGR to 2031.

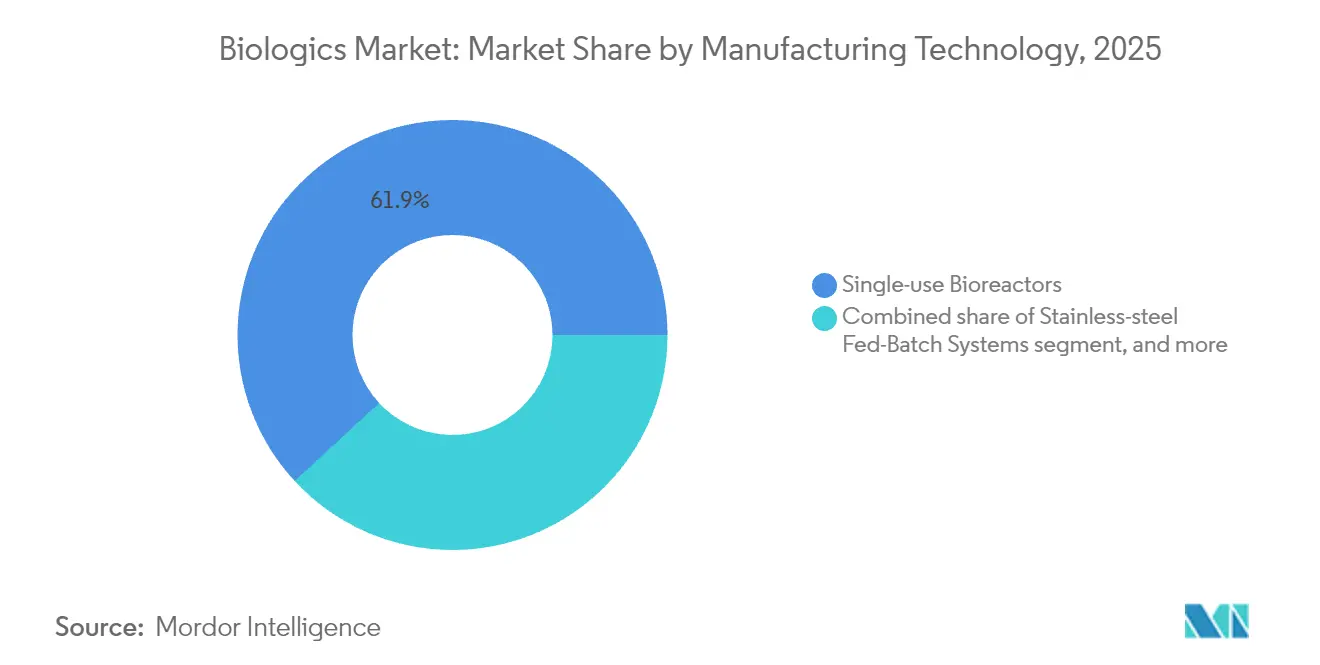

- By manufacturing technology, single-use bioreactors held 61.88% of the biologics market size in 2025, while continuous perfusion platforms record the fastest 12.38% CAGR to 2031.

- By source, mammalian expression systems held 70.76% of the biologics market share in 2025. However, plant-based and insect-cell systems are advancing at a 12.55% CAGR.

- By end-user, pharma and biotech companies captured 55.21% of biologics market share in 2025. Academic centers are projected to grow at 13.1% CAGR over the forecast period.

- By geography, North America commanded a 39.98% share of the biologics market size in 2025; Asia-Pacific posts the strongest 11.32% CAGR through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Biologics Market Trends and Insights

Drivers Impact Analysis*

| Driver | % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Rising global chronic disease burden | +2.8% | North America & Europe; global | Long term (≥ 4 years) |

| Accelerated regulatory approvals and designations | +2.1% | United States, European Union; global | Medium term (2-4 years) |

| Expansion of biosimilar adoption globally | +1.9% | Europe leading; Asia-Pacific and North America expanding | Medium term (2-4 years) |

| Continuous innovation in biologic modalities | +2.4% | North America & Europe; spillover to Asia-Pacific | Long term (≥ 4 years) |

| Growth in outsourced biologics manufacturing capacity | +1.7% | North Carolina, Ireland, Singapore hubs; global | Short term (≤ 2 years) |

| Increasing healthcare expenditure in emerging markets | +1.3% | Asia-Pacific core; Latin America and Middle East & Africa accelerating | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Rising Global Chronic Disease Burden

Cancer, autoimmune disorders, and metabolic diseases present complex pathways that small-molecule drugs no longer address fully. Oncology uses of biologics command 36.54% share and post a 13.78% CAGR as immunotherapies move into earlier treatment lines. Rheumatoid arthritis patients treated with novel B-cell depletion antibodies report 87% flare reduction, illustrating superior clinical control. GLP-1 agonists for diabetes and obesity have outstripped supply, prompting Novo Nordisk to commit USD 4.1 billion to new fill-finish space. Rare disease therapies enjoy orphan incentives that allow premium pricing, creating many small but profitable niches within the biologics market.

Accelerated Regulatory Approvals and Designations

The FDA’s streamlined interchangeability guidance lets biosimilar developer s bypass switching studies if analytical sameness is proven. RMAT and breakthrough labels shortened timelines for seven cell and gene therapies cleared in 2024, including lifileucel for melanoma and fidanacogene elaparvovec for hemophilia B[1]International Society for Cell & Gene Therapy, “2025 global cell and gene therapy approvals,” isctglobal.org. EMA alignment with U.S. policy now delivers simultaneous trans-Atlantic launches, trimming duplication costs. China’s National Medical Products Administration has overhauled its process, enabling Akeso to bring ivonescimab forward with data that outperforms global standards and strengthens competitiveness in the biologics market.

Expansion of Biosimilar Adoption Globally

Adalimumab biosimilars already hold 23% penetration, saving healthcare systems USD 12.4 billion in 2023 alone. Three ustekinumab copies entered the U.S. market in 2025, taking aim at Stelara’s USD 10.4 billion sales with patient pay-as-low-as-USD 0 programs. Europe sets the pace with mature reimbursement incentives, while Asia-Pacific tenders reward the lowest cost per defined daily dose. FDA confidence is evident as 9 of 13 interchangeable approvals required no extra clinical trials.

Continuous Innovation in Biologic Modalities

Gene-based products record a 12.32% CAGR as AAV and mRNA move from vaccines to chronic disease therapy. Bispecific and multispecific antibodies bring dual-target engagement that amplifies potency without raising toxicity. CAR-T therapy costs fall as automated platforms shrink manufacturing time, opening outpatient administration. ADCs integrate targeted delivery with potent payloads to minimize systemic exposure, while half-life engineering stretches dosing intervals to improve adherence, expanding the technological frontier of the biologics market.

Restraints Impact Analysis*

| Restraints Impact Analysis | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| High manufacturing and development costs | -1.8% | North America & Europe; global | Long term (≥ 4 years) |

| Complex regulatory and quality compliance requirements | -1.2% | Global; varies by regional framework | Medium term (2-4 years) |

| Supply chain constraints for critical raw materials | -1.0% | Global; pronounced in North America and Europe | Short term (≤ 2 years) |

| Intensifying environmental sustainability scrutiny | -0.9% | Europe leading; North America and global adoption | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

High Manufacturing and Development Costs

A single biologics plant demands capital above USD 1 billion, as illustrated by Novo Nordisk’s Clayton expansion and Eli Lilly’s USD 3 billion Wisconsin site. Although single-use systems reduced build time, frequent bag changeovers and specialized media lift operating expense. End-to-end programs span 10-15 years and can cost USD 300 million in trials alone, limiting small biotech participation. Supply bottlenecks in CHO media, resins, and sterile syringes inflate costs and threaten scheduling. Any deviation during scale-up risks product integrity, making rigorous process validation essential and expensive.

Complex Regulatory and Quality Compliance Requirements

Advanced analytics, comparability exercises after even minor process tweaks, and lot release testing add layers absent in small molecules[2]National Institutes of Health SEED Office, “CMC guidance for advanced therapeutics,” seed.nih.gov. Biosimilar sponsors must map every glycan variant of the reference product, a resource-intensive exercise. Post-approval, firms must maintain robust pharmacovigilance, including periodic safety updates and global adverse-event reporting. Divergent regional rules force parallel documentation, while evolving guidelines on viral safety, extractables, and leachables demand continuous system upgrades.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Product: Gene Therapies Drive Next-Generation Growth

Monoclonal antibodies contributed USD 272.09 billion, equal to 65.92% of the biologics market size in 2025, benefiting from decades of manufacturing refinement. The class spans oncology, autoimmune, and inflammatory uses, and its predictable pharmacology supports broad payer acceptance. In contrast, gene-based biologics post a 12.11% CAGR through 2031, propelled by first-in-class approvals for hemophilia and inherited retinal diseases. Vaccines remain a steady pillar as governments fund pandemic readiness, while recombinant proteins face downward price pressure from mature biosimilars.

Pipeline investment tilts toward cell-based modalities, evidenced by seven fresh FDA approvals in 2024 that validated allogeneic CAR-T and stem cell products. ADCs and multispecific antibodies broaden precision oncology by fusing targeting domains with cytotoxic or immune-modulatory payloads. Over 250 protein-engineering programs now optimize half-life, tissue penetration, and immunogenicity profiles. These shifts collectively raise the biologics market value proposition and expand therapeutic range, underwriting sustained double-digit growth.

By Application: Oncology Dominates Through Precision Medicine

Oncology accounted for 36.12% of the biologics market size in 2025 and will rise at a 13.45% CAGR, mirroring rapid uptake of checkpoint inhibitors, ADCs, and CAR-T therapies. Autoimmune conditions follow, as next-generation bispecific antibodies demonstrate superior disease control relative to TNF inhibitors. Infectious disease biologics develop beyond prophylactic vaccines into post-exposure therapeutics against viral and bacterial threats.

Metabolic and endocrine disorders add scale as GLP-1 agonists extend indications to chronic weight management, triggering worldwide capacity projects valued above USD 15 billion. Ophthalmology stands to gain from gene therapy that delivers durable benefit after a single administration. Rare disease pipelines, spurred by orphan incentives, deepen the addressable patient pool. Collectively, diversified applications reinforce resilience in the biologics market even if one therapeutic area softens.

By Source: Mammalian Systems Maintain Manufacturing Dominance

Mammalian expression systems held 70.76% of the biologics market share in 2025, underpinned by CHO cell versatility for glycosylated proteins. These platforms also benefit from regulatory familiarity that shortens review cycles. However, plant-based and insect-cell systems climb at 12.55% CAGR as companies seek lower cost of goods, minimized viral risk, and greener footprints.

Fujifilm’s 160,000 L mammalian build in North Carolina shows producers still favor high-titer fed-batch for bulk antibodies, yet Medicago’s plant-based vaccine success highlights alternative promise. Insect cells facilitate scalable AAV vector output for gene therapy. As portfolio complexity grows, multi-host strategies emerge, enabling firms to match each modality with the most economical and compliant source.

By Manufacturing Technology: Single-Use Dominance Faces Continuous Innovation

Single-use bioreactors comprised 61.88% of the biologics market size in 2025 thanks to lower cross-contamination risk and quick changeovers. Still, continuous perfusion logs the swiftest 12.38% CAGR as its 3-5x productivity surge offsets integration complexity. Stainless-steel fed-batch retains its place for blockbuster antibodies demanding 15,000 L scale and proven control strategies.

Amgen’s Holly Springs campus combines both disposable and stainless lines, creating agile production matched to portfolio maturity. Environmental concerns push suppliers to develop recyclable bags, while perfusion reduces water and energy consumption per kilogram of protein. As digital process control matures, continuous operation could absorb a larger share, prompting hybrid facilities that switch between modes as volume dictates.

By End-user: Academic Research Drives Innovation Acceleration

Pharma and biotech companies captured 55.21% of biologics market share in 2025, reflecting vertical integration to safeguard supply and margins. Academic centers, aided by generous federal grants, post the highest 13.1% CAGR as they translate bench discoveries into first-in-human trials. Contract Development and Manufacturing Organizations retain relevance for peak-load capacity and highly specialized processes.

Hospitals begin on-site manufacture of autologous cell therapies, blurring traditional supply boundaries. Lonza and Samsung Biologics attract premium pricing for viral vector and bispecific antibody expertise, but price-competitive Asian entrants pressure margins. Academic-industry partnerships proliferate, pooling clinical access with industrial know-how, and thereby accelerating proof-of-concept for novel platforms.

Geography Analysis

North America sustained leadership with 39.98% biologics market share in 2025, buoyed by robust reimbursement, venture capital depth, and an FDA that expedites breakthrough designations. The region channels more than USD 15 billion into new capacity, transforming the Research Triangle into a global hub anchored by Novo Nordisk, Eli Lilly, and Amgen. Although growth moderates to 9.56% CAGR as penetration matures, competitive intensity rises as biosimilars take hold.

Asia-Pacific delivers the quickest 11.32% CAGR as China, Japan, and India refine regulatory pathways and invest in biomanufacturing. China’s streamlined approval timeline allows domestic players to launch innovative oncology biologics that challenge Western incumbents. Japan leverages tax incentives and public funding to support translational research, while South Korea’s Samsung Biologics exports CDMO capacity globally. India capitalizes on low-cost talent for biosimilar and early-phase projects, further enlarging the region’s footprint.

Europe maintains steady 9.05% CAGR on the back of mature biosimilar frameworks and high public health spending. Germany and Switzerland host high-value production for complex antibodies, whereas Ireland and Denmark entice multinational expansions via favorable corporate tax regimes. Aging demographics and chronic disease prevalence sustain underlying demand, and pan-EU harmonization of regulatory guidance reduces market entry friction.

Competitive Landscape

The biologics market shows moderate concentration as the top five firms hold roughly 60% combined share, yet niche innovators gain traction through specialty platforms. AbbVie, Roche, and Pfizer keep leadership through blockbuster antibodies, patent estates, and global distribution. Regeneron and Gilead employ targeted pipelines to punch above their size, while Akeso’s clinical outperformance in lung cancer demonstrates rising competitive pressure from Asia.

Vertical integration marks a clear theme, with Johnson & Johnson’s USD 2 billion Wilson plant and Eli Lilly’s USD 3 billion Wisconsin build safeguarding production against external shocks. January 2025 witnessed a surge in M&A as Johnson & Johnson paid USD 14.6 billion for Intra-Cellular Therapies and Lilly bought Scorpion Therapeutics to deepen oncology pipelines[3]BioIndustry Association, “2025 biotech M&A report,” bia.co.uk. Technology differentiation extends to continuous perfusion adoption, which trims cost per gram and accelerates lot release. Sustainability also influences competition, prompting firms to invest in recyclable disposables and lower-carbon utilities.

White-space opportunities persist in rare diseases, personalized immunotherapies, and combination biologics. Smaller entrants employ platform agility and focused expertise to carve share; for instance, Resilience’s USD 225 million fill-finish upgrade targets high-demand GLP-1 agonists. Collectively, these trends elevate competitive stakes but also broaden therapeutic horizons, ensuring dynamic evolution through 2030.

Biologics Industry Leaders

Amgen, Inc.

Eli Lilly and Company

GlaxoSmithKline PLC

Abbvie Inc.

F. Hoffmann- La Roche AG

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- February 2025: Eli Lilly confirmed a USD 3 billion injectable expansion in Wisconsin to meet diabetes and obesity demand.

- January 2025: Johnson & Johnson closed its USD 14.6 billion purchase of Intra-Cellular Therapies, enlarging its neuroscience franchise.

- January 2025: Rentschler Biopharma unveiled its largest investment to date at its German headquarters to scale global biologics output.

- December 2024: Amgen committed USD 1 billion for a second Holly Springs facility, raising total site outlay above USD 1.5 billion.

- December 2024: Novo Nordisk added USD 409 million for a quality lab in Denmark, complementing a USD 6.8 billion global build plan.

- October 2024: Johnson & Johnson announced a USD 2 billion monoclonal antibody plant in Wilson, North Carolina.

Global Biologics Market Report Scope

The term "biologics" refers to large, complex molecules made in living cells grown in a laboratory. Biologic medicines are often 200 to 1,000 times the size of a small molecule or chemical drug. Due to their large molecular size and fragile molecular structure, biologics are majorly delivered through parenteral routes.

The biologics industry report is segmented by product, application, source, and geography. The product is further segmented into monoclonal antibodies, vaccines, recombinant hormones/proteins, cellular-based biologics, gene-based biologics, and other products. The application is divided into cancer, infectious, autoimmune, and other applications. The source is further bifurcated into microbial and mammalian. Geography segmented is further divided into North America, Europe, Asia-Pacific, Middle East and Africa, and South America. The biologics report also covers the estimated market size and trends for 17 countries across major global regions. The report offers the biologics market size and forecasts in value in USD for all the above-mentioned segments.

| Monoclonal Antibodies |

| Vaccines |

| Recombinant Proteins/Hormones |

| Cellular-based Biologics (incl. CAR-T, Stem Cells) |

| Gene-based Biologics (incl. AAV, mRNA) |

| Multispecific & ADCs |

| Other Products |

| Oncology |

| Autoimmune & Inflammatory |

| Infectious Diseases |

| Metabolic & Endocrine |

| Ophthalmology |

| Rare & Genetic Disorders |

| Other Applications |

| Mammalian Cell-Culture |

| Microbial Expression |

| Plant-based & Insect-cell Systems |

| Single-use Bioreactors |

| Stainless-steel Fed-Batch Systems |

| Continuous Perfusion Platforms |

| Pharmaceutical & Biotech Companies |

| Contract Development & Manufacturing Organizations (CDMOs) |

| Hospitals & Specialty Clinics |

| Academic & Research Institutes |

| North America | United States |

| Canada | |

| Mexico | |

| Europe | Germany |

| United Kingdom | |

| France | |

| Italy | |

| Spain | |

| Rest of Europe | |

| Asia-Pacific | China |

| Japan | |

| India | |

| Australia | |

| South Korea | |

| Rest of Asia-Pacific | |

| Middle East & Africa | GCC |

| South Africa | |

| Rest of Middle East & Africa | |

| South America | Brazil |

| Argentina | |

| Rest of South America |

| By Product | Monoclonal Antibodies | |

| Vaccines | ||

| Recombinant Proteins/Hormones | ||

| Cellular-based Biologics (incl. CAR-T, Stem Cells) | ||

| Gene-based Biologics (incl. AAV, mRNA) | ||

| Multispecific & ADCs | ||

| Other Products | ||

| By Application | Oncology | |

| Autoimmune & Inflammatory | ||

| Infectious Diseases | ||

| Metabolic & Endocrine | ||

| Ophthalmology | ||

| Rare & Genetic Disorders | ||

| Other Applications | ||

| By Source | Mammalian Cell-Culture | |

| Microbial Expression | ||

| Plant-based & Insect-cell Systems | ||

| By Manufacturing Technology | Single-use Bioreactors | |

| Stainless-steel Fed-Batch Systems | ||

| Continuous Perfusion Platforms | ||

| By End-user | Pharmaceutical & Biotech Companies | |

| Contract Development & Manufacturing Organizations (CDMOs) | ||

| Hospitals & Specialty Clinics | ||

| Academic & Research Institutes | ||

| Geography | North America | United States |

| Canada | ||

| Mexico | ||

| Europe | Germany | |

| United Kingdom | ||

| France | ||

| Italy | ||

| Spain | ||

| Rest of Europe | ||

| Asia-Pacific | China | |

| Japan | ||

| India | ||

| Australia | ||

| South Korea | ||

| Rest of Asia-Pacific | ||

| Middle East & Africa | GCC | |

| South Africa | ||

| Rest of Middle East & Africa | ||

| South America | Brazil | |

| Argentina | ||

| Rest of South America | ||

Key Questions Answered in the Report

How large is the biologics market in 2026?

The biologics market size reached USD 455.23 billion in 2026 and is forecast to grow at a 10.31% CAGR through 2031.

Which product class currently dominates biologic sales?

Monoclonal antibodies led with a 65.92% share in 2025 thanks to broad oncology and autoimmune indications.

Which region is expanding fastest for biologics?

Asia-Pacific posts the highest 11.32% CAGR to 2031 as China, Japan, and India scale manufacturing and modernize regulation.

Why are biosimilars significant to payers?

Biosimilar penetration has already saved healthcare systems USD 12.4 billion in 2023 alone, with greater savings expected as more copies launch.

What technology trend is reshaping manufacturing economics?

Continuous perfusion bioreactors are growing at a 12.38% CAGR because they can triple productivity while cutting water and energy use.

Which therapeutic area records the fastest biologics growth?

Oncology shows a 13.45% CAGR through 2031 as precision immunotherapies and CAR-T products expand into earlier treatment lines.

Page last updated on: