细菌生物农药市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 3.15 十亿美元 |

| 市场规模 (2030) | 6.26 十亿美元 |

| 增长率 (2025 - 2030) | 15.00% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

智研瞻产业研究院细菌生物农药市场分析

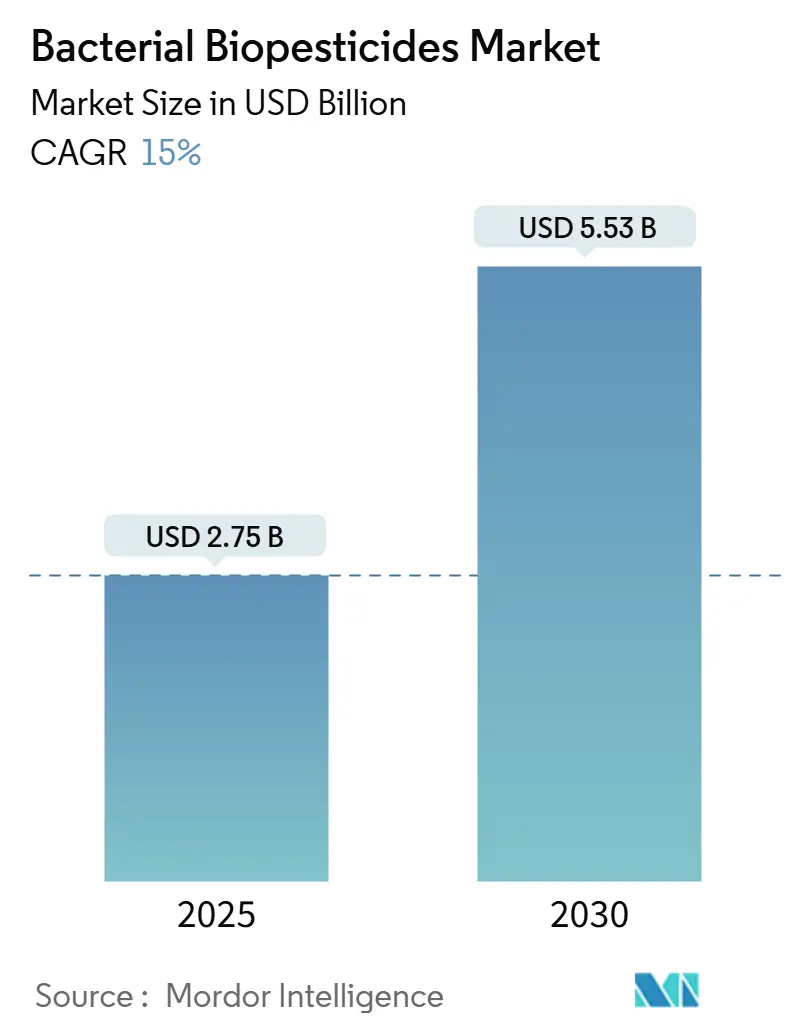

细菌生物农药市场规模预计在2025年为27.5亿美元,预计到2030年将达到55.3亿美元,在预测期间(2025-2030)的复合年增长率为15%。市场增长受到监管审批加速、消费者对无残留农产品需求增加、有机农业扩张以及提高制剂稳定性和田间功效的技术进步推动。根据FiBL数据,2023年全球有机农业面积达到9890万公顷,增长2.6%。苏云金芽孢杆菌(Bt)以74%的收入份额主导市场,而枯草芽孢杆菌由于其兼具害虫防控和植物生长促进能力而显示出快速增长。精准种子处理应用、用于可控环境农业的液体制剂以及主要农化公司产品组合整合支持市场扩张。细菌生物农药的采用率受到冷链储存要求和相对于化学替代品见效较慢的影响,公司正在努力解决这些挑战,以应对日益激烈的市场竞争。

关键报告要点

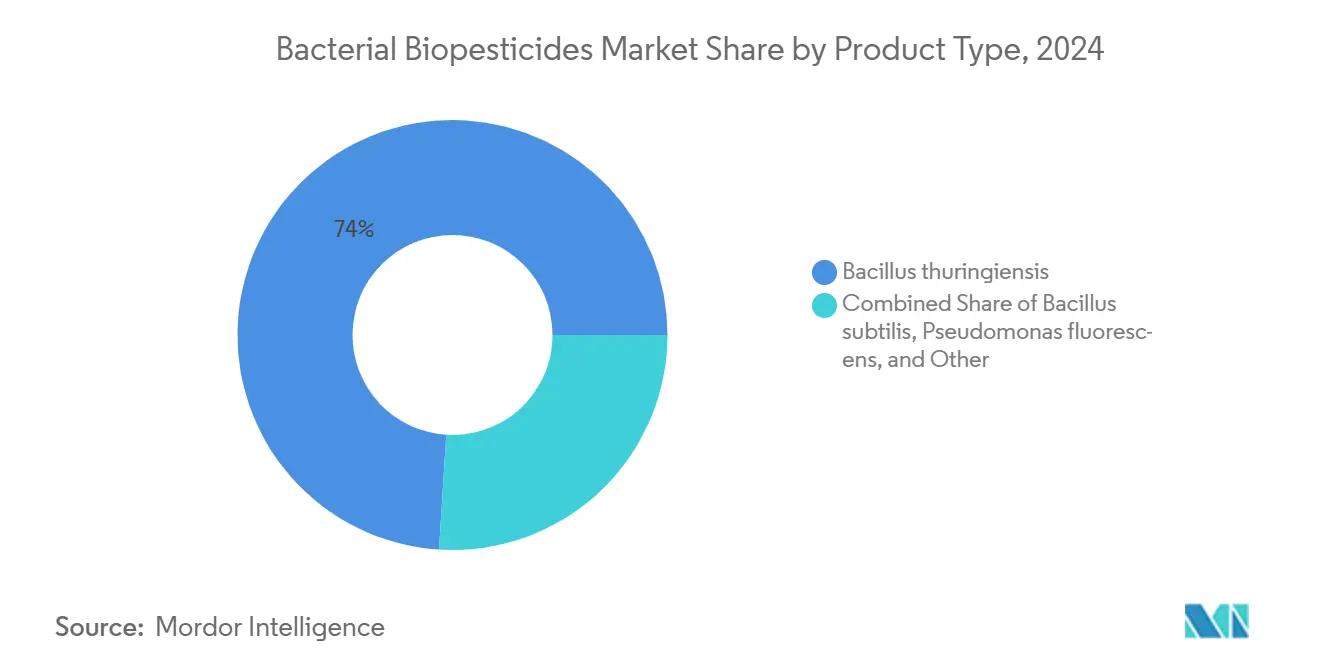

- 按产品类型,苏云金芽孢杆菌在2024年占据细菌生物农药市场74%的份额;枯草芽孢杆菌预计到2030年将以17%的复合年增长率增长。

- 按施用方式,叶面喷雾在2024年以45%的收入贡献领先;种子处理预计在2025年至2030年期间以16.8%的复合年增长率扩张。

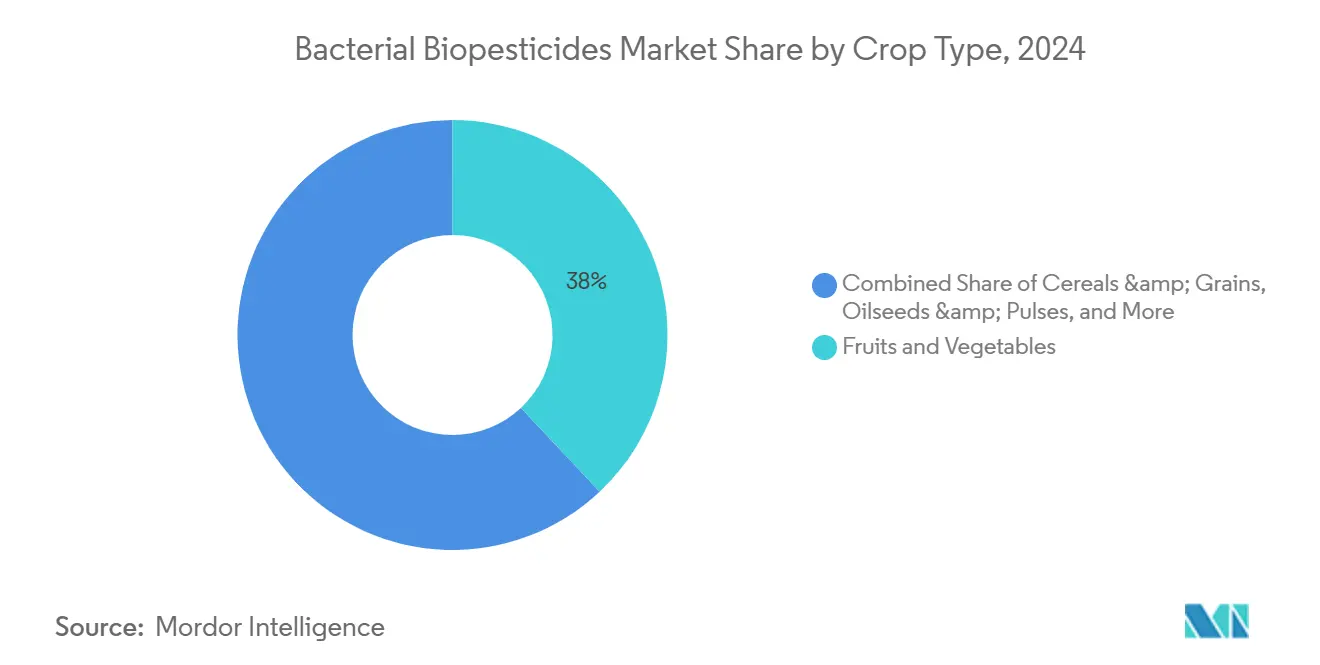

- 按作物类型,果蔬在2024年占据细菌生物农药市场规模的38%份额,而谷物和粮食预计到2030年将以15.5%的复合年增长率上升。

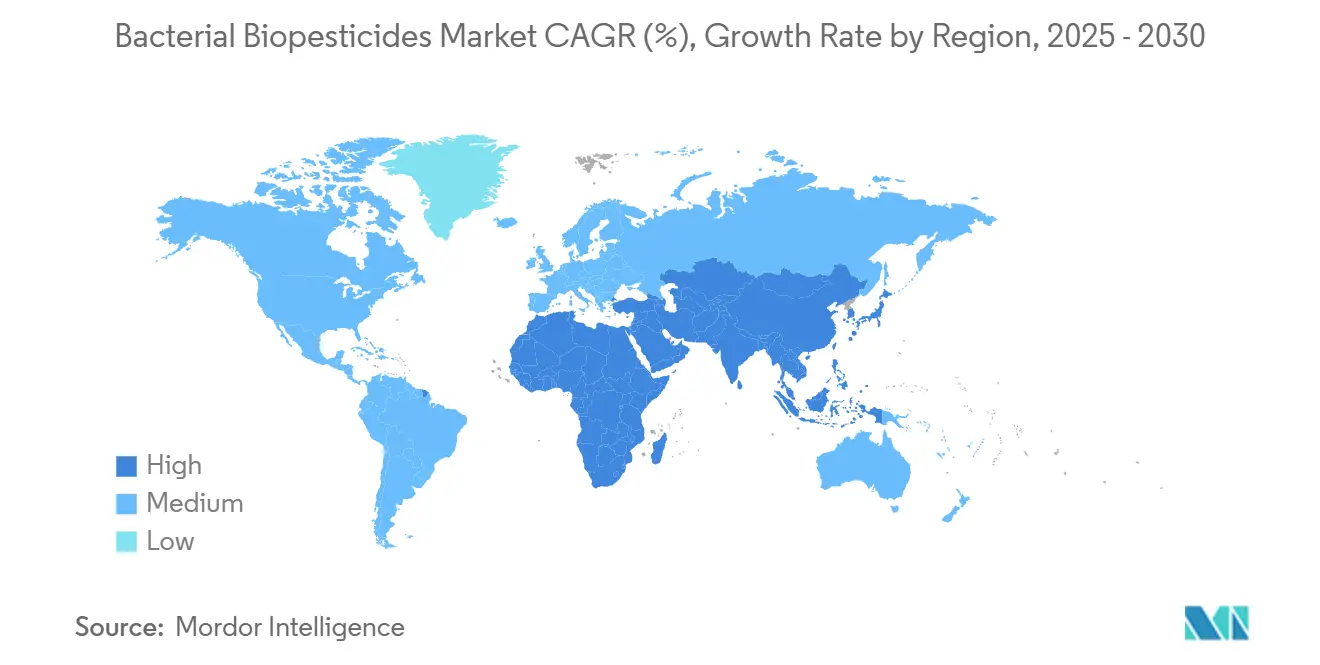

- 按地区,北美在2024年占全球销售额的38%,而亚太地区预计在预测期内以最快的18%复合年增长率增长。

全球细菌生物农药市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间 |

|---|---|---|---|

| 监管和政策支持 | +2.8 | 全球,在欧盟和北美影响最强 | 中期(约3-4年) |

| 对传统农药危害认识的提高 | +1.9 | 全球,在欧洲和北美尤为明显 | 中期(约3-4年) |

| 对无残留农产品的需求推动Bt解决方案 | +2.4 | 全球,发达市场早期采用 | 短期(≤2年) |

| 可控环境农业扩张促进液体细菌制剂需求 | +3.1 | 北美、欧洲和亚太城市中心 | 长期(≥5年) |

| 综合害虫管理(IPM)策略采用增加 | +2.3 | 全球,在拥有强大农业推广服务的地区影响最大 | 中期(约3-4年) |

| 制剂和递送系统技术进步 | +2.7 | 全球,在发达农业市场初期采用 | 中期(约3-4年) |

| 来源: Mordor Intelligence | |||

监管和政策支持

欧洲生物农药审批流程已从九年缩短至约三年,解决了超过100种待审批物质的积压问题。欧盟委员会计划在2025年实施新的欧盟法规,在第四季度优化生物农药审批流程。2026年生物技术法案将重点填补当前监管空白。巴西通过批准源自不活化伯克氏菌细胞的生物杀虫产品展示了类似进展。美国环境保护署(EPA)正在减少FIFRA(联邦杀虫剂、杀菌剂和灭鼠剂法)下的申请积压。[3]美国环保署,《生物农药快速审查指南》,epa.gov这些监管变化扩大了注册机会,降低了合规成本,使较小公司能够进入细菌生物农药市场。

对传统农药危害认识的提高

展示合成农药导致生物多样性丧失和土壤退化的研究影响着高端零售渠道的采购决策。2025年麻省理工学院研究显示,31%的全球农业土壤面临农药污染的高风险。北美和欧洲零售商实施严格的残留限制,偏向零残留生物产品。随着种植者适应这些要求,细菌制剂已从仅限有机的解决方案发展为综合害虫管理计划的重要组成部分。这种转变推动了细菌生物农药市场的增长,特别是对于采收间隔期短的作物。

对无残留农产品的需求推动Bt解决方案

苏云金芽孢杆菌(Bt)蛋白质的作用机制不留化学残留,符合出口最大残留限量要求。由于其经过验证的田间有效性,Bt占据细菌生物农药市场74%的份额。新的微胶囊制剂使其能够在高温地区使用并延长储存期。最新开发的紫外线稳定制剂允许在传统晚间喷洒期之外的应用,进一步巩固了Bt的主导市场地位。

可控环境农业扩张促进液体制剂需求

垂直农场和高科技温室的扩张增加了对在可控环境中提供稳定结果的投入品需求。据美国国家航空航天局地球观测台数据,中国在2024年占全球温室设施的60%,引领这一扩张。液体细菌制剂非常适合这些操作,因为它们可以通过肥水一体化管线和喷雾系统施用。包括维持革兰氏阴性微生物活力540天的生物基载体在内的货架期技术最新发展,降低了储存成本并使大都市区域市场扩张成为可能。可控环境农业(CEA)和细菌投入品的平行增长创造了推动细菌生物农药市场前进的循环。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间 |

|---|---|---|---|

| 冷链物流限制生物农药保质期 | -1.7 | 全球,在热带地区和发展中市场最为严重 | 短期(≤2年) |

| 生产和制剂挑战 | -1.2 | 全球,根据技术能力有不同影响 | 中期(约3-4年) |

| 感知见效较慢降低农场采用率 | -2.1 | 全球,特别是害虫压力大的地区 | 短期(≤2年) |

| 与传统农药相比成本较高 | -1.9 | 全球,在价格敏感市场和大田作物中最为显著 | 中期(约3-4年) |

| 来源: Mordor Intelligence | |||

冷链物流限制生物制品保质期

活孢子制剂通常在温度超过25°C时失去活力,需要冷藏运输和储存,这增加了最终成本。在缺乏温控储存设施的小规模分销网络的赤道市场,这一挑战尤其严重。虽然新的包封技术正在改善室温下的细胞活力并减少分销限制,但扩大规模和监管审批流程需要多个生长季节。这些物流限制限制了市场渗透,降低了细菌生物农药相对于提供延长保质期和最低储存要求的化学农药的竞争力。

感知见效较慢降低农场采用率

化学杀虫剂通常在数小时内消灭害虫,而细菌制剂需要几天时间,这使种植者对将其用于即时害虫防控犹豫不决。将细菌产品与选择性化学品结合在综合害虫管理计划中的田间示范正在改变这种观念。目前的研究重点是开发产生更高毒素水平的细菌菌株和互补的微生物组合,以实现更快的害虫死亡率,同时保持无残留状态。

细分市场分析

按产品类型:Bt主导地位和新兴多功能产品

Bt占2024年收入的74%,在细菌生物农药市场保持主导地位。这种市场领导地位源于其对鳞翅目幼虫的靶向毒性、广泛的有机认证以及全球监管接受度。由于改善高紫外线条件下田间持久性的新包封技术,Bt产品的市场规模预计将扩大。2024年一项研究证实了Bt毒素对鳞翅目、鞘翅目、半翅目、双翅目和线虫害虫的有效性。[1]埃及生物害虫防控期刊

枯草芽孢杆菌显示出强劲的增长潜力,预计复合年增长率为17%,这是由其在疾病抑制和植物生长促进方面的双重效益推动的,特别是在高价值园艺中。荧光假单胞菌已确立其在控制土传病原体方面的作用,而沙雷氏菌和链霉菌物种通过其几丁质酶活性和抗生素代谢产物生产能力在专业应用中获得关注。

备注: 购买报告后可获得所有单个细分市场的份额

按施用方式:从叶面主导到以种子为中心的递送

叶面喷雾在2024年占45%的市场份额,这是由于其在多种作物季节内应用的灵活性以及与传统喷雾设备的兼容性。种子处理细分市场预计将以16.8%的复合年增长率增长,这得益于聚合物涂层和休眠孢子技术的进步,这些技术在储存和早期萌发阶段保持细菌活力。这种方法从初始生长阶段整合保护,减少应用要求并增加细菌生物农药在种子应用中的采用。2024年,ICAR-印度油料研究所(IIOR)开发了一种基于生物聚合物的种子包衣技术,保存营养动员微生物,包括生物农药中使用的微生物生物制剂。这一发展提高了微生物存活率,将作物产量提高25-30%,并增强了不利气候条件下的抗逆性。

土壤灌注应用对于管理线虫和叶面应用无法有效控制的根部病害的种植者仍然重要。采后浸泡处理在为寻求无化学替代品的新鲜农产品供应链延长保质期方面发挥专门作用。应用方法的多样性为制造商提供了多种收入来源,减少了季节性收入波动。

按作物类型:特种作物保持领先,大田作物加速发展

果蔬在2024年占收入的38%,这是由于优质定价、短收获周期和严格的零售商残留要求推动的。随着温室栽培和出口量的增加,该细分市场的细菌生物农药市场继续增长。根据环境工作组织(EWG)脏蔬果清单,草莓显示最高污染度,99%的样品含有农药残留。菠菜、羽衣甘蓝、芥菜叶、甘蓝叶和葡萄也显示显著污染,一些含有超过100种不同的农药。

大田谷物和粮食细分市场预计将以15.5%的复合年增长率增长。制剂成本降低和液体浓缩物的高效航空应用(每日覆盖数千公顷)使细菌生物农药在主粮作物中经济可行。市场扩张延伸到油料作物、豆类和草坪细分市场,这是由城市地区的可持续性要求和环境关切推动的。

备注: 购买报告后可获得所有单个细分市场的份额

地理区域分析

北美以2024年全球收入38%的份额保持主导地位。美国通过在大规模玉米和大豆作业中广泛整合细菌解决方案推动市场量。加拿大温室集群通过利用与水培肥水一体化系统兼容的液体接种剂加强了区域需求。2023年,加拿大920个商业温室蔬菜经营生产了802,163公吨蔬菜,比2022年增长7%。[2]加拿大农业和农食部

亚太地区显示出最强劲的增长轨迹,预计到2030年复合年增长率为18%。中国的五年绿色害虫防控计划和印度的生物投入品补贴计划鼓励国内生产和采用。日本和新加坡的垂直农业经营为专门为可控环境农业开发的液体制剂提供了成熟市场。

欧洲对生物农药维持严格监管,尽管最近的变化加速了其采用。欧盟委员会2025年快速通道法规将档案审查时间缩短至与北美标准一致,使更多产品注册成为可能并鼓励制造商扩大其欧盟产品标签。通过斯堪的纳维亚学校餐食公共采购政策和德国农场到餐桌农药减少目标,生物农药需求增加,特别有利于Bt和枯草芽孢杆菌叶面产品。东欧粮食生产者已启动基于芽孢杆菌的种子处理试验,以响应出口市场更严格的残留要求,扩展到传统高价值园艺应用之外。

竞争格局

细菌生物农药市场由成熟的农化公司和专业公司组成。科迪华2025年收购Symborg增强了其发酵能力并扩大了其专利保护的芽孢杆菌代谢物组合,表明大公司将生物制品视为核心资产。拜耳利用其分销网络将Bt喷雾与性状种子结合,创建确保零售存在的综合解决方案。Certis Biologicals、Valent BioSciences和科佩特专注于开发快速作用菌株以减少见效时间,特别是在化学农药仍为标准的市场中。

市场通过富含几丁质酶的链霉菌组合和增强田间耐久性的纳米乳液载体的专利申请增加显示出显著创新。行业合作正在增加,赢创为多家制造商提供包封聚合物,而Pivot Bio等公司向成熟种子生产商授权发酵技术。未来五年的主要竞争焦点集中在微包封、协同联合体和代谢物稳定技术上。

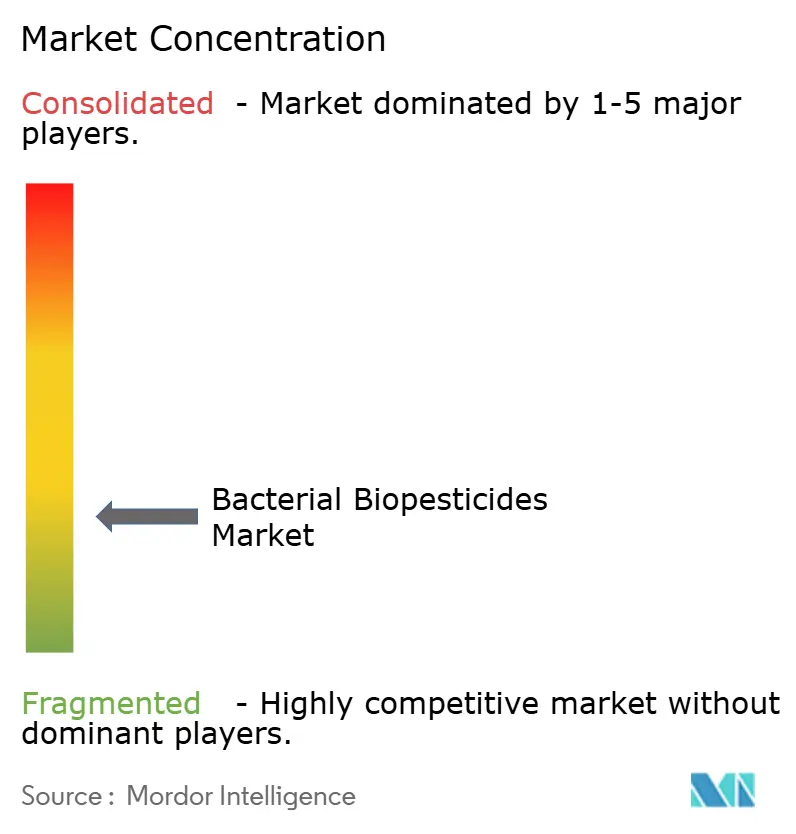

各地区监管差异影响市场战略。大公司在欧盟和美国同时进行注册,而较小公司通常从数据要求不那么严格的南美开始。开发不需要冷链储存制剂的公司可以进入撒哈拉以南非洲和东南亚等新兴市场。虽然市场整合持续,前五大公司的合计收入占比不到80%,为专注于特定作物、递送方法或区域市场的新进入者创造了机会。

细菌生物农药行业领导者

科佩特生物系统公司

巴斯夫

先正达

Valent Biosciences LLC

诺和诺德

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年8月:IPL Biologicals与AFEPASA合作简化全球注册并加速细菌生物农药市场准入。

- 2024年7月:赢创工业推出了一种新颖的生物基系统,用于将革兰氏阴性细菌纳入液体农业制剂,展示了高达540天的高微生物活力并解决了关键的保质期限制

- 2024年5月:Bioceres Crop Solutions在巴西获得三种源自其专有伯克氏菌平台不活化细胞的新生物杀虫/生物杀线虫解决方案的监管批准,标志着完全不活化微生物生物产品首次获得监管认可

- 2023年8月:FMC印度推出Entazia生物杀菌剂,这是一种含有枯草芽孢杆菌的生物作物保护产品,用于控制水稻细菌性叶枯病。该产品增强植物防御机制,同时保持环境可持续性。Entazia与FMC的生物刺激剂和合成杀菌剂兼容,以改善整体植物健康。

全球细菌生物农药市场报告范围

细菌生物农药由细菌作为活性成分组成,可以控制不同种类的害虫,尽管每个单独的活性成分对其目标害虫相对特异。全球细菌生物农药市场按类型(苏云金芽孢杆菌、枯草芽孢杆菌、荧光假单胞菌和其他类型)、施用方式(种子处理、叶面喷雾和其他应用)、作物类型(谷物和谷类、豆类和油料作物、经济作物、果蔬和其他作物类型)以及地理区域进行细分。该报告为上述所有细分市场提供价值(美元)和体积(公吨)的市场规模和预测。

| 苏云金芽孢杆菌 |

| 枯草芽孢杆菌 |

| 荧光假单胞菌 |

| 其他类型 |

| 叶面喷雾 |

| 种子处理 |

| 土壤处理 |

| 采后处理 |

| 果蔬 |

| 谷物 |

| 油料作物和豆类 |

| 草坪和观赏植物 |

| 种植园作物 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 智利 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 西班牙 | |

| 意大利 | |

| 欧洲其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 |

| 按产品类型 | 苏云金芽孢杆菌 | |

| 枯草芽孢杆菌 | ||

| 荧光假单胞菌 | ||

| 其他类型 | ||

| 按施用方式 | 叶面喷雾 | |

| 种子处理 | ||

| 土壤处理 | ||

| 采后处理 | ||

| 按作物类型 | 果蔬 | |

| 谷物 | ||

| 油料作物和豆类 | ||

| 草坪和观赏植物 | ||

| 种植园作物 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 西班牙 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

报告中回答的关键问题

细菌生物农药市场到2030年的预测规模是多少?

市场预计到2030年将达到55.3亿美元,年增长率为15%。

目前哪种细菌菌株主导销售?

苏云金芽孢杆菌以74%的收入份额领先,这得益于其零残留特性和广泛的监管接受度。

为什么种子处理是增长最快的应用方法?

聚合物涂层和孢子休眠技术的进步使细菌能够在储存期间存活并定植幼苗,推动种子处理以16.8%的复合年增长率增长。

哪些地区将看到细菌生物农药最快的采用?

随着中国、印度和城市中心采用生物投入品来实现可持续发展目标,亚太地区将以18%的复合年增长率增长。

公司如何应对冷链挑战?

新的包封载体使微生物在环境温度下保持超过500天的活力,减少了对冷藏运输和储存的需求。

页面最后更新于: