烟草包装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

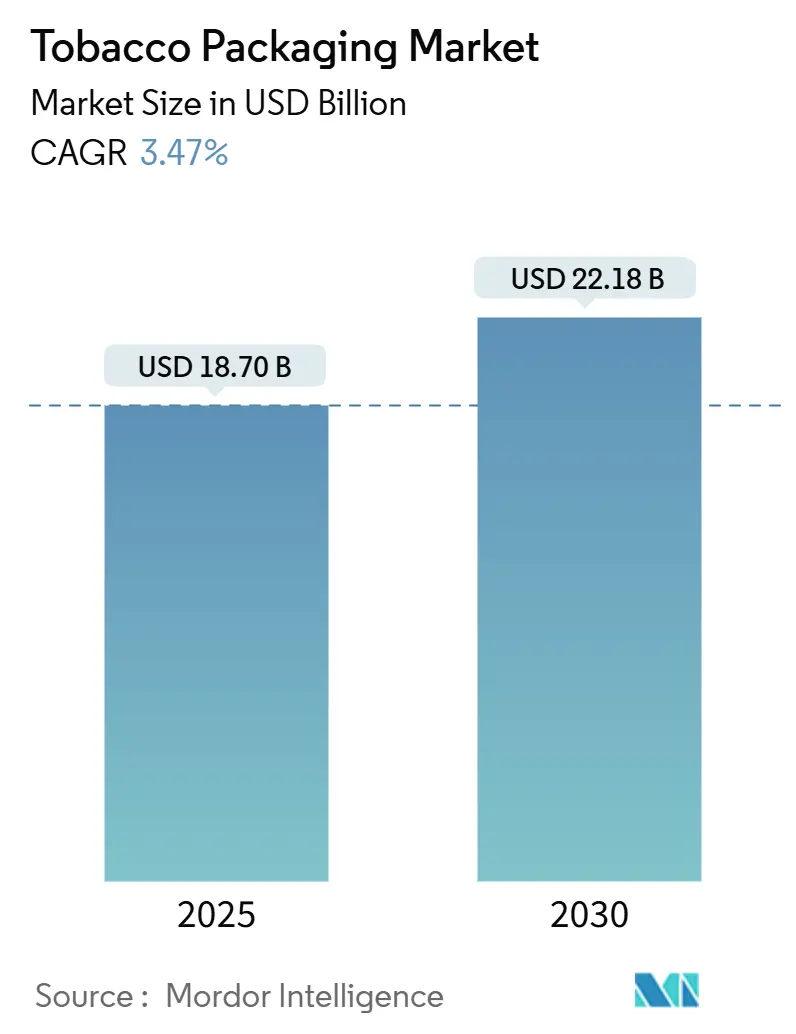

| 市场规模 (2025) | 18.70 十亿美元 |

| 市场规模 (2030) | 22.18 十亿美元 |

| 增长率 (2025 - 2030) | 3.47% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence烟草包装市场分析

烟草包装市场规模在2025年价值187.0亿美元,预计到2030年将达到221.8亿美元,复合年增长率为3.47%。目前在25个司法管辖区实施的强制性素包装规定、欧盟包装和包装废料法规下100%可回收材料的推动,以及追踪溯源解决方案投资的加速,共同构成了烟草包装市场最强劲的增长动力。[1]世界卫生组织,"WHO祝贺老挝人民民主共和国引入卷烟素包装",who.int能够整合防伪技术、纸基阻隔材料和自动化就绪格式的供应商获得了本来会因高收入地区吸烟率下降而停滞的销量。材料向纸板和生物降解塑料的转变降低了监管风险,但增加了对防潮和香味阻隔的需求,维持了箔衬和全息撕带等组件的高端化。由于大规模消费和中国、日本、韩国加热烟草包装法律的快速协调,亚太地区保持领先地位。综合这些因素,烟草包装市场在2030年前将保持稳定但受监管主导的增长路径。

主要报告要点

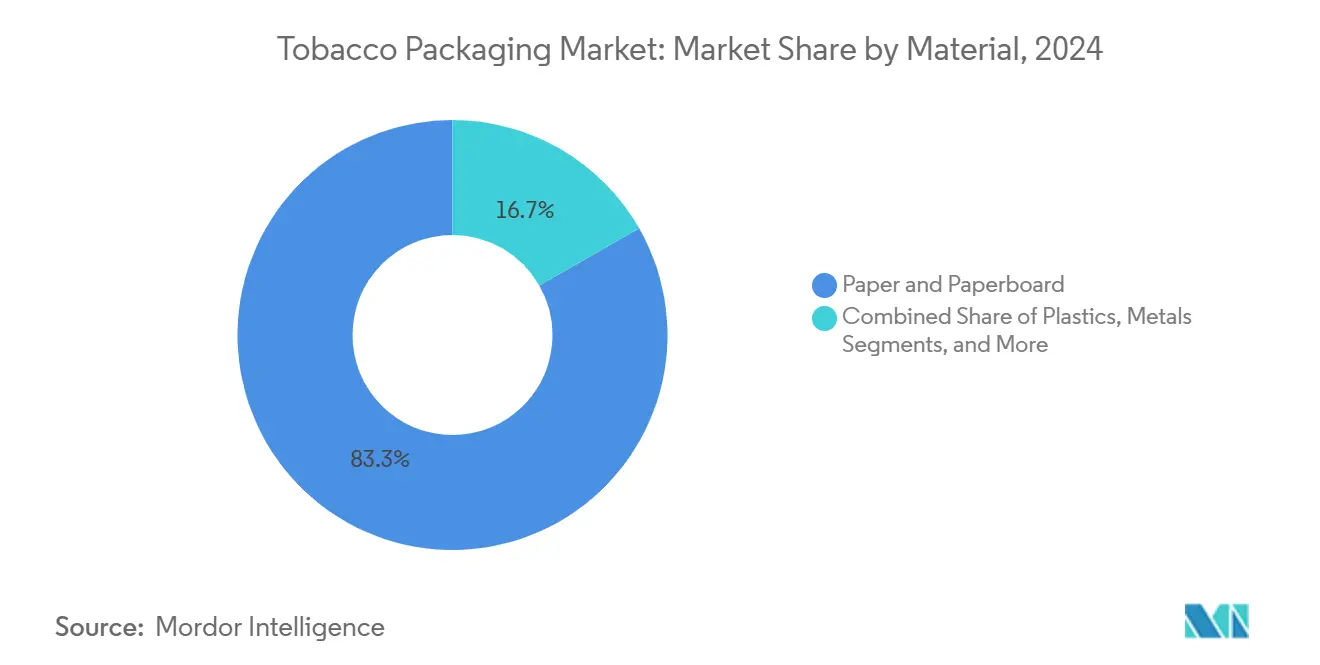

- 按材料划分,纸和纸板在2024年占烟草包装市场份额的83.26%;塑料预计将以7.45%的最快复合年增长率增长至2030年。

- 按包装类型划分,初级包装在2024年占烟草包装市场规模的65.78%份额;次级包装预计到2030年将以5.63%的复合年增长率扩张。

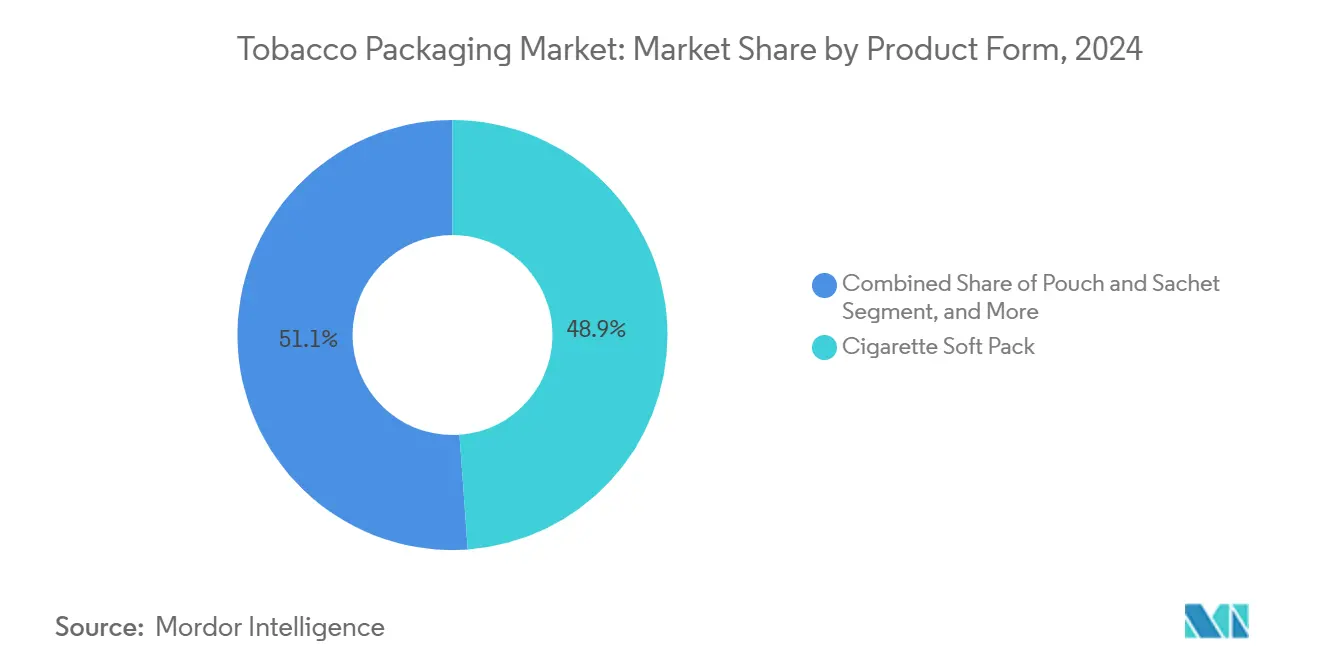

- 按产品形态划分,软包在2024年以48.87%的收入份额领先,而小袋预计到2030年将以6.35%的复合年增长率增长。

- 按烟草类型划分,吸烟烟草在2024年保持烟草包装市场38.48%的份额;新一代产品显示出最高的7.34%复合年增长率前景。

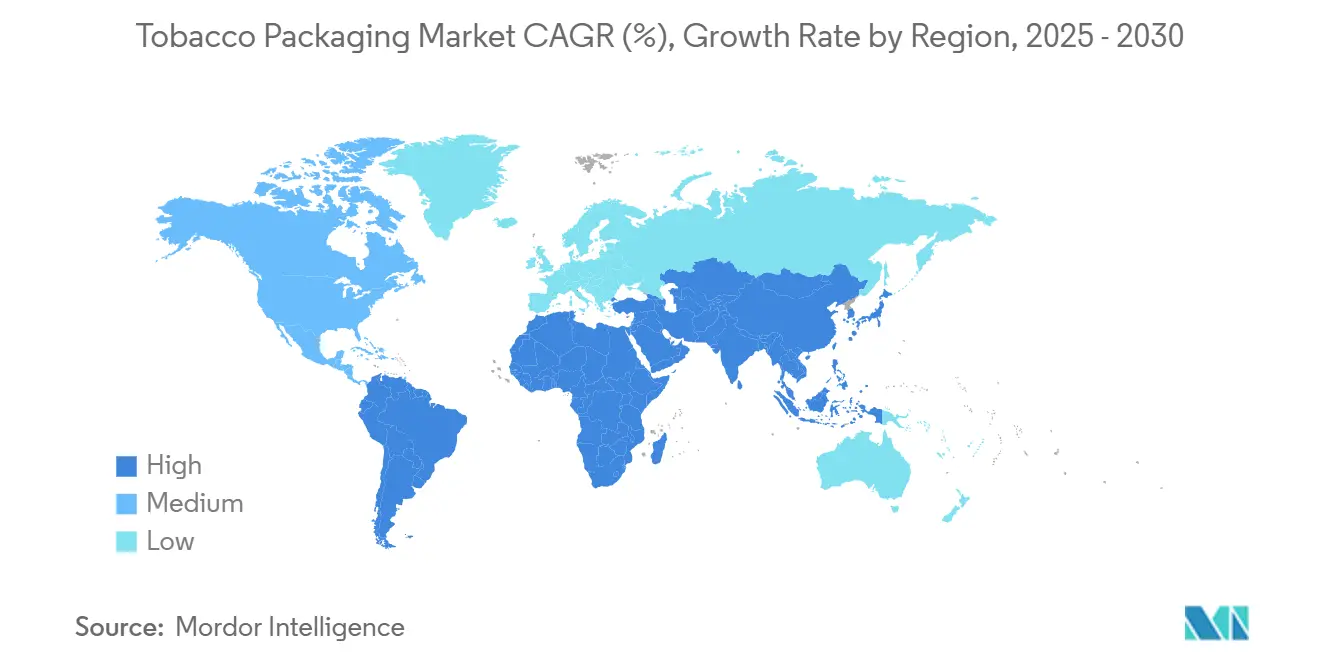

- 按地理位置划分,亚太地区在2024年占烟草包装市场规模的38.34%,到2030年将以6.82%的复合年增长率推进。

全球烟草包装市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 素包装规定和图形警告的兴起 | +0.8% | 全球,在欧盟、澳大利亚、加拿大影响集中 | 中期 (2-4年) |

| 纸板转型促进可持续性和成本控制 | +0.6% | 全球,在北美和欧盟特别强劲 | 长期 (≥ 4年) |

| 单位级防伪技术采用 | +0.4% | 全球,在亚太和欧盟早期采用 | 中期 (2-4年) |

| 加热不燃烧产品/电子烟自动化包装格式 | +0.3% | 亚太核心,向北美和欧盟扩散 | 长期 (≥ 4年) |

| 文化活动限量版包装 | +0.2% | 区域性,集中在高端市场 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

素包装规定和图形警告的兴起

二十五个国家现在实施素包装,澳大利亚在2025年将警告直接移到香烟条上,使品牌形象几乎过时。供应商必须重新设计结构特征以保持包装完整性,尽管75%以上的面板空间用于健康图形,确保即使在香烟销量持平的地方也能获得可预测的合规收入。加拿大的滑盖和外壳格式将警告区域扩大了41%,说明了规则变化如何促使全新的包装架构。英国2024年关于将标准化扩展到所有烟草产品的咨询表明了进一步的势头。[2]英国政府,"所有烟草产品的标准化包装",gov.uk

纸板转型促进可持续性和成本控制

欧盟一次性塑料指令将香烟过滤嘴列为海滩垃圾第二大物品,促使品牌彻底改革复合材料并采用高阻隔纸涂层来替代金属化薄膜,同时保持水分含量稳定。ITC的InnovPack现在每年将超过10万吨可回收纸板转换为Bioseal和Oxyblock格式,展示了与多层塑料的大规模成本对等。对双层水基涂层纸板的研究显示,铝镀纸在实现与聚合物薄膜相当的香味保护的同时满足可堆肥目标。

单位级防伪技术采用

SICPATRACE Evo在20多个国家运营,嵌入消费者可通过智能手机验证的数字税票,遏制占全球香烟销量11%的非法贸易。瑞士2024年法律现在要求每个电子烟包装都有唯一标识符,加速了对以1,000包/分钟速度集成序列化的包装线的需求。

加热不燃烧产品/电子烟自动化包装格式

Körber的HAUNI Protos生产线每分钟转换20,000支加热不燃烧烟支,但自动化精度依赖于公差紧密的纸盒,使加热器与过滤嘴距离保持0.1毫米对齐。电加热烟支的专利披露定义了能够承受250°C爆发而不分层的包装壁,提升了衬里和粘合剂的材料规格。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 消费税上涨缩减消费 | -0.9% | 全球,在高税收司法管辖区影响集中 | 中期 (2-4年) |

| 全球素包装推广侵蚀品牌投资回报率 | -0.5% | 全球,特别是欧盟、澳大利亚、加拿大 | 长期 (≥ 4年) |

| 欧盟和美国PFAS和塑料禁令收紧 | -0.3% | 北美和欧盟,向其他地区扩散 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

消费税上涨缩减消费

加拿大2025年烟草费用法规要求制造商支付与销售挂钩的年费,增加了延伸到包装预算的成本压力。印度尼西亚2024年规定最小包装规格为20支香烟的类似涨价显示了税收政策和包装设计如何相互作用。

全球素包装推广降低品牌投资回报率

当所有表面空间都受到监管时,高档压花或点UV上光几乎不增加价值,压缩了历史上依赖创意差异化的供应商利润。随着标准化扩展到雪茄、加热烟支和尼古丁小袋,包装从品牌画布转向商品合规工具。

细分分析

按材料:纸板主导地位加速可持续性转型

纸和纸板在2024年占烟草包装市场83.26%的份额,反映了监管偏好和成熟的阻隔涂层技术。塑料细分虽然较小,但将录得最高的7.45%复合年增长率,因为为加热烟草盒和儿童防护电子液体舱量身定制的多层薄膜获得份额。塑料烟草包装市场规模预计在2025年至2030年间增加11亿美元,受益于以600包/分钟运行而无密封失效的自动化就绪复合材料。铝箔在高端产品线如Treasurer London Aluminum中为香味保持维持狭窄但稳定的作用。

对木质素-HDPE混合物和海藻基薄膜的快速研究表明,到2030年有可能将另外5%的销量从原生塑料转移,符合欧盟100%可回收包装的目标。斯穆尔菲特韦斯特洛克的带集成金属化阻隔层的混合纸板已经满足<1 g/m²的氧气传输,同时保持路边可回收,展示了转换商如何利用规模快速商业化实验室突破。

备注: 购买报告后可获得所有单个细分的细分份额

按包装类型:初级包装仍是核心,次级包装势头增强

初级包装在2024年交付了烟草包装市场份额的65.78%,这得益于每个零售单位健康信息的监管规定。次级纸盒将以5.63%的复合年增长率超越,由免税捆绑格式和嵌入RFID或二维码进行追踪溯源的日益增长需求推动。次级解决方案的烟草包装市场规模预计到2030年将达到62亿美元,得到集成在线序列化的高速装箱机的支持。

供应商通过智能撕带增加价值,撕带在打开时显示全息图,阻止重复使用。在长途运输中,运输包装利用超过30%消费后含量的回收瓦楞纸等级来满足企业范围3排放承诺。奢华硬盒在限量版中持续存在,如大卫杜夫的温斯顿·丘吉尔2025版使用回收纸板芯上的分层山毛榉单板。

按产品形态:软包领先,小袋推动创新

软包在2024年占销售额的48.87%,因为它们以最少的材料使用满足素包装规定,帮助制造商抵消税收驱动的成本压力。随着尼古丁小袋采用从斯堪的纳维亚传播到北美,小袋将录得最快的6.35%复合年增长率。小袋的烟草包装市场规模到2030年可能超过14亿美元,受瑞士2024年立法规定的儿童防护滑块推动。硬盒在高端可燃产品中保持其细分市场,为全息图贴片应用和对保质期至关重要的防潮阻隔衬里提供结构强度。

自动化预卷设备现在输出5,000根管子/分钟,要求能够承受200°C密封隧道而不影响图形的紧公差收缩套管。创新包括杆级小袋,集成微穿孔激光通风孔以调节加热烟草系统中的气流。

备注: 购买报告后可获得所有单个细分的细分份额

按烟草类型:传统吸烟主导,新一代加速

吸烟烟草在2024年保持38.48%的份额,但加热烟草和电子烟支将每年增长7.34%,到2030年销量增长两倍。新一代格式的烟草包装市场规模已超过30亿美元,随着菲利普莫里斯国际公司目标>50%无烟净收入,到2030年将接近50亿美元。相对于可燃产品的监管宽松允许更有创意的格式如透明舱,但印度尼西亚和欧盟的2毫升容量上限有利于高精度模制泡罩胶囊。

无烟和口服尼古丁预计到2030年将再获得3%的份额,ZYN获得美国FDA授权,支撑对氧气渗透性低于20 cc/m²/天的防潮阻隔薄膜的需求,通常通过与混合废料回收兼容的无氯EVOH层实现。

地理分析

亚太地区在2024年占收入的38.34%,随着中国、印度和印度尼西亚收紧电子烟标准但保持世界最大吸烟人口,将每年扩张6.82%。亚太地区的烟草包装市场规模在2025-2030年将增加18亿美元,受国内纸板厂扩大阻隔涂层等级支持。中国一线城市的城市化和高端化也在节日高峰期推动对金属化礼品罐的需求。

北美仍是材料创新领导者,安姆科的AmFiber纸在2025年获得欧洲专利并计划在美国商业推出,为旨在在香烟外包装中替代PVdC薄膜的转换商供应。[3]安姆科,"AmFiber高性能纸包装",amcor.com加拿大的年度烟草费用和大幅图形警告将使每包合规支出增加约2美分,尽管香烟销量持平,但适度提升了包装价值。

欧洲面临严格的PFAS禁令和2040年无烟目标,迫使转换商投资水基阻隔化学品和闭环回收。中东和非洲在海湾地区提供高端增长点,免税店青睐金箔压花纸盒。南美洲在经济波动中进展较慢,但巴西计划于2026年进行的国家健康警告更新应该会促发区域印刷质量升级。

竞争格局

高客户集中度定义了烟草包装市场:前四大香烟公司控制全球销量的86.4%,通过奖励具有全球足迹的转换商的长期合同采购数十亿包。斯穆尔菲特韦斯特洛克2024年合并创造了一个340亿美元的纤维基巨头,在墨西哥、波兰和菲律宾拥有专用烟草生产线。国际纸业对DS Smith的待定收购将欧洲阻隔纸板产能提升200万吨,提供规模以在四周内交货时间内服务素包装订单。

技术联盟区分中等层供应商:Körber Technologies与SICPA合作,将序列化模块直接集成到高速包装机上,为采用追踪溯源的制造商节省一个工艺步骤。安姆科的AmFiber阻隔纸现已受专利保护,允许通过80%纤维回收测试的无薄膜外包装,与日本烟草到2030年100%可回收包装的目标一致。

材料创新者如Inside Packaging简介的初创公司开发海藻生物聚合物,挤出成25微米可密封薄膜,具有90%海洋生物降解性,为PFAS驱动的替代定位。随着素包装规定侵蚀设计差异化,转换商转向仍能获得利润的功能属性--防潮、香味和合规性。

烟草包装行业领导者

-

安姆科有限公司

-

国际纸业公司

-

蒙迪集团

-

赫塔马基公司

-

斯穆尔菲特韦斯特洛克

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年1月:安姆科获得AmFiber高性能纸的欧洲专利,这是一种针对烟草和糖果应用的可回收高阻隔纸板。

- 2025年1月:22世纪集团与Smoker Friendly签署了5年制造协议,涵盖11个现有品牌和8个新品牌,整合过滤雪茄生产。

- 2025年1月:法勒包装在德国格贝塞购买土地以增加折叠纸盒产能,生产将于2025年初开始。

- 2024年10月:英美烟草推出Omni,这是一个倡导无烟替代品并发布独立减害研究的全球倡议。

全球烟草包装市场报告范围

烟草包装市场范围涵盖由纸或塑料材料制成的初级和次级包装类型。烟草包装是独特的包装,制造商只能以规定的字体、大小和位置印刷品牌名称。他们不允许使用颜色、图像、公司标识或商标。此外,包装必须添加规定的健康警告和有毒成分。所有烟草包装的外观都是标准化的,包括包装的颜色。该报告详细分析了全球初级和次级烟草包装中使用的材料。

烟草包装市场按材料(纸和纸板、塑料)、包装类型(初级、次级)和地理位置进行细分。

| 纸和纸板 |

| 塑料(BOPP、PET、PVC) |

| 金属(铝箔、镀锡板) |

| 玻璃和陶瓷 |

| 生物塑料和可堆肥材料 |

| 初级 |

| 次级 |

| 散装/运输 |

| 高端奢华硬盒 |

| 香烟软包 |

| 香烟硬包/铰链盖纸盒 |

| 小袋和袋装 |

| 管子、条棒和加热不燃烧烟支 |

| 吸烟烟草 |

| 无烟烟草 |

| 新一代产品(加热不燃烧和电子烟) |

| 雪茄和小雪茄 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

| 按材料 | 纸和纸板 | ||

| 塑料(BOPP、PET、PVC) | |||

| 金属(铝箔、镀锡板) | |||

| 玻璃和陶瓷 | |||

| 生物塑料和可堆肥材料 | |||

| 按包装类型 | 初级 | ||

| 次级 | |||

| 散装/运输 | |||

| 高端奢华硬盒 | |||

| 按产品形态 | 香烟软包 | ||

| 香烟硬包/铰链盖纸盒 | |||

| 小袋和袋装 | |||

| 管子、条棒和加热不燃烧烟支 | |||

| 按烟草类型 | 吸烟烟草 | ||

| 无烟烟草 | |||

| 新一代产品(加热不燃烧和电子烟) | |||

| 雪茄和小雪茄 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 阿拉伯联合酋长国 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

| 南美洲 | 巴西 | ||

| 阿根廷 | |||

| 南美洲其他地区 | |||

报告中回答的关键问题

烟草包装市场目前的规模是多少?

烟草包装市场在2025年价值187.0亿美元,预计到2030年将达到221.8亿美元。

哪个地区领导烟草包装市场?

亚太地区占收入的38.34%,以6.82%的复合年增长率增长最快。

为什么纸板在烟草包装中的使用在增加?

纸板满足可回收性目标和成本目标,同时新的阻隔涂层保持防潮和香味保护。

防伪技术如何集成到烟草包装中?

数字税票、二维码和全息撕带以每分钟1,000包以上的生产线速度应用,实现消费者认证。

素包装法律对包装设计有什么影响?

它们标准化包装颜色和字体,将竞争转向功能性能和监管合规性而不是美学。

页面最后更新于: