自主船舶市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 7.63 十亿美元 |

| 市场规模 (2030) | 12.05 十亿美元 |

| 增长率 (2025 - 2030) | 10.08% CAGR |

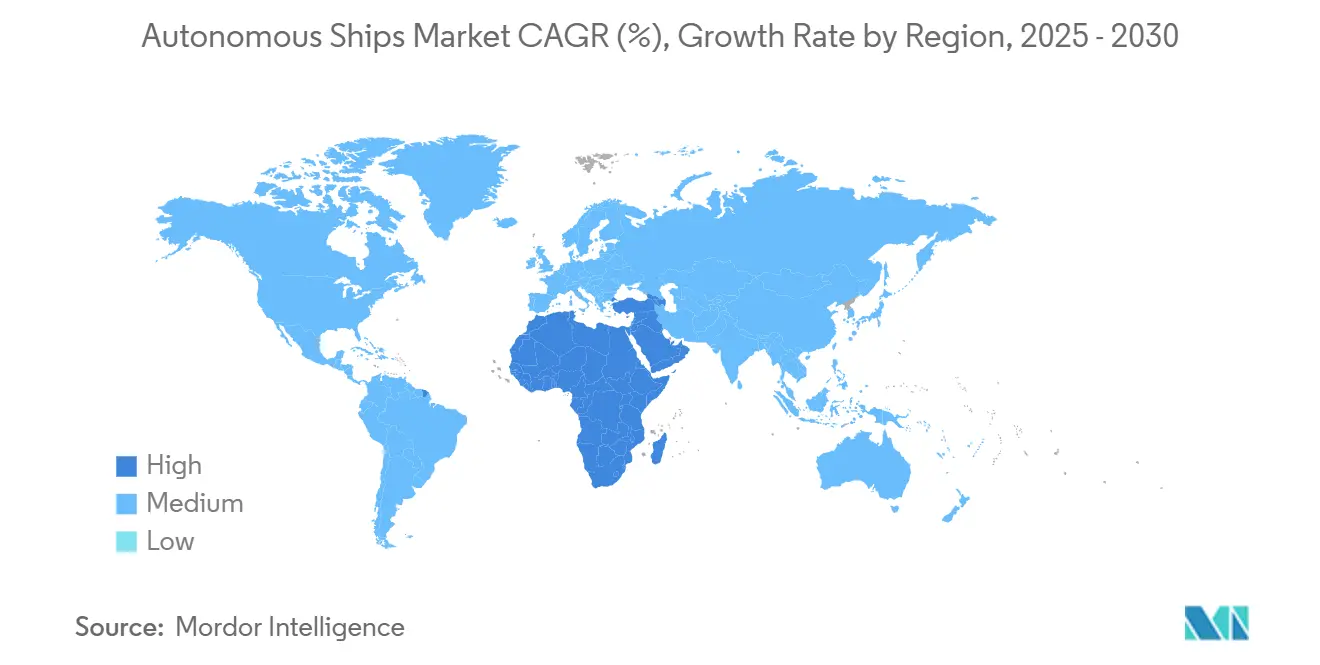

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智库自主船舶市场分析

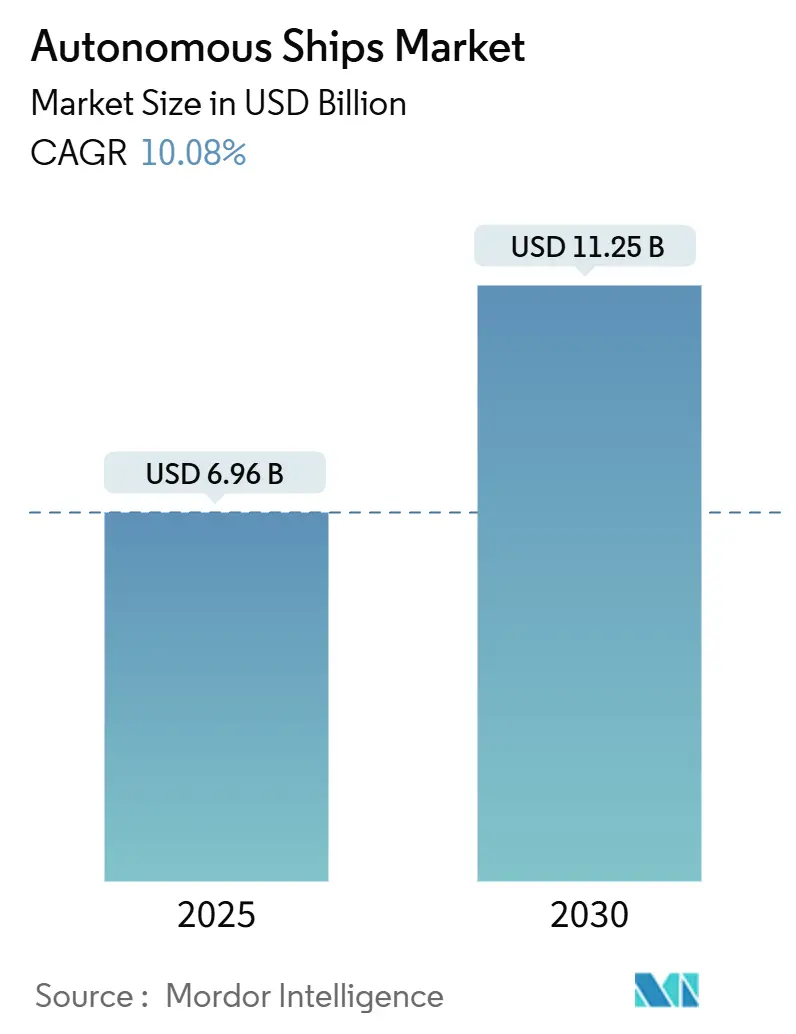

自主船舶市场规模在2025年记录为69.6亿美元,预计到2030年将增至112.5亿美元,反映出2025-2030年期间10.08%的复合年增长率。运营商削减船员相关费用的压力、日益严格的排放规定以及人工智能的快速发展推动商业船队向渐进式更高自动化水平发展。国际海事组织即将推出的海上自主水面船舶(MASS)规范、国防在无人水面舰艇上的支出以及可靠的5G/LEO卫星连接共同缩短了远洋和近海船舶的采用时间表。亚太地区仍是主要受益者,韩国、中国和日本船厂推出技术丰富的原型船。与此同时,中东地区利用宽松的测试走廊和智能港口投资吸引外国试点项目。竞争活动集中在集成导航套件上,这些套件将传感器融合与边缘处理相结合,为不愿在一开始就投资专用平台的运营商创造有吸引力的改装套餐。

关键报告要点

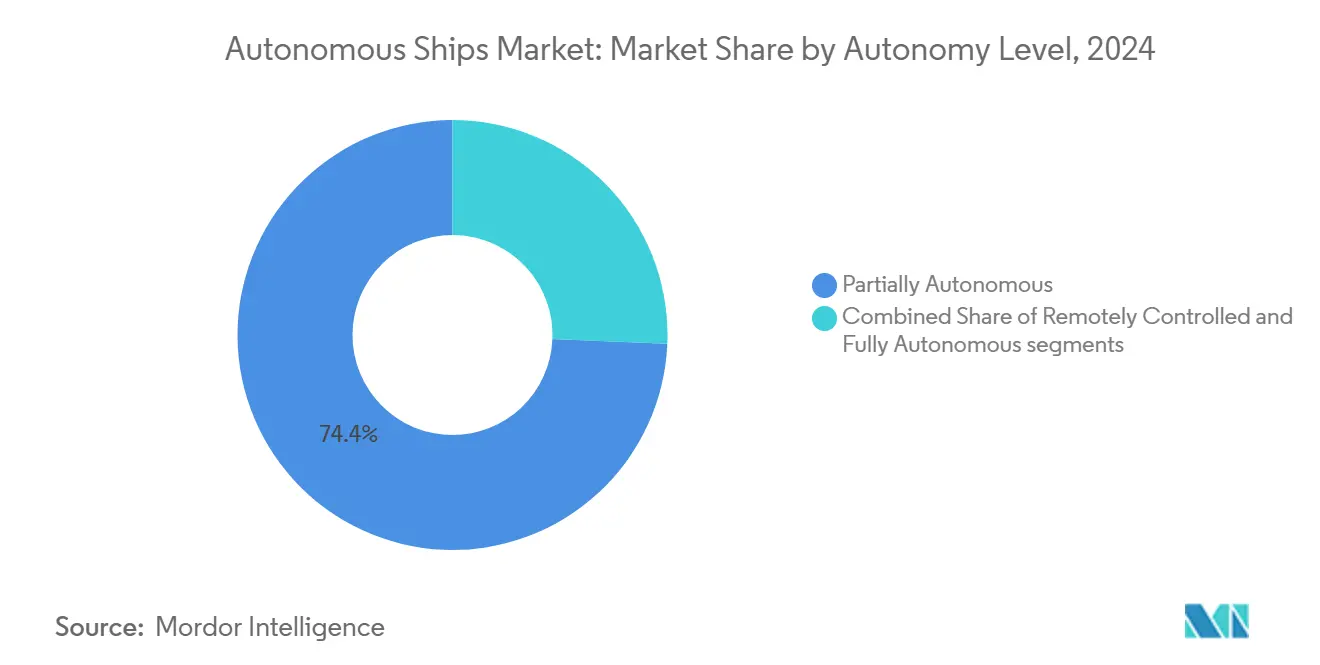

- 按自主级别,部分自主船舶在2024年占自主船舶市场份额的74.35%;预计全自主船舶到2030年将实现最快的19.58%复合年增长率。

- 按组件,硬件在2024年占据62.78%的收入,而软件预计到2030年将以15.45%的复合年增长率加速增长。

- 按船舶类型,货船在2024年以41.12%的收入份额领先;国防船舶预计将实现17.80%的复合年增长率,在各类别中最高。

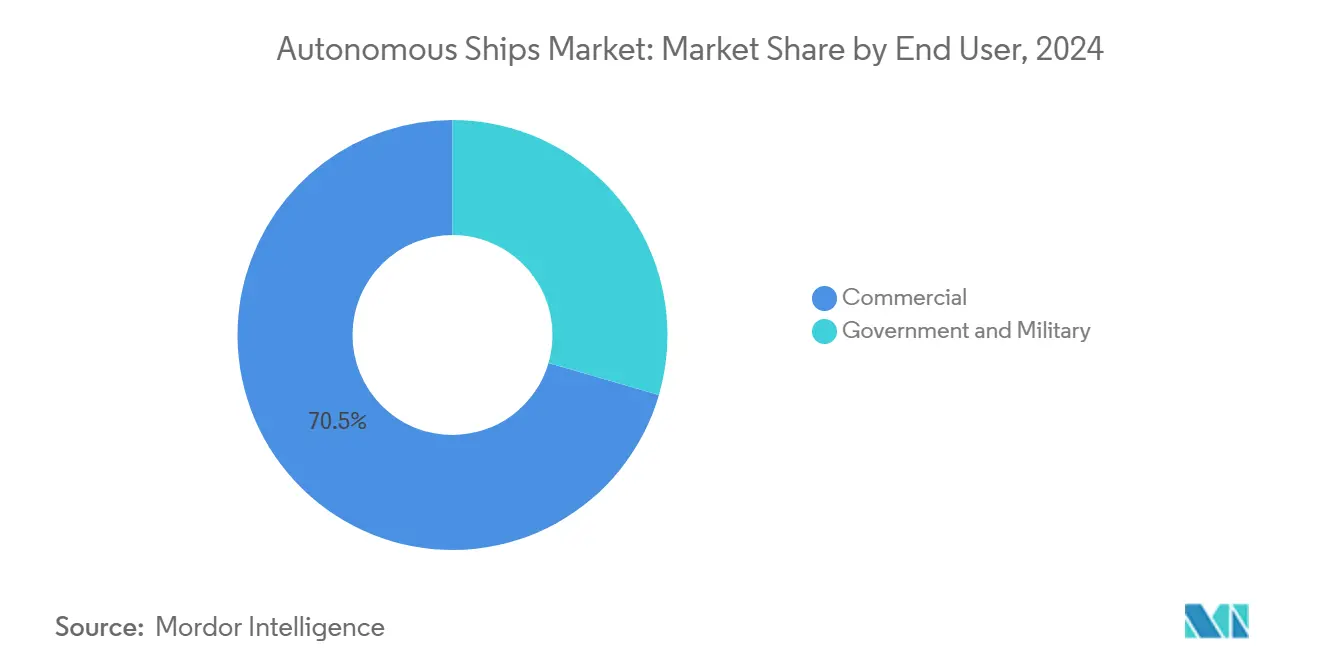

- 按最终用户,商业运营商在2024年占支出的70.50%,但政府和军事客户将以15.74%的复合年增长率扩大支出。

- 按推进系统,传统系统在2024年占自主船舶市场规模的81.40%;预计全电动解决方案将以18.56%的复合年增长率攀升。

- 按地理位置,亚太地区在2024年获得最大的38.98%份额,而中东和非洲地区预计到2030年将实现14.01%的复合年增长率。

全球自主船舶市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 数据驱动的船队优化和远程操作 | +2.8% | 全球;北欧和亚太地区的早期采用者 | 中期(2-4年) |

| 脱碳和燃料效率 | +2.1% | 全球;在欧盟和加利福尼亚州最强 | 长期(≥4年) |

| 对先进态势感知套件的需求 | +1.9% | 北美、欧洲、发达亚太地区 | 短期(≤2年) |

| 下一代自主船舶的开发 | +1.6% | 全球,由挪威、韩国、日本领导 | 长期(≥4年) |

| 海军对无人水面舰艇的国防推动 | +1.4% | 全球,在美国、中国、澳大利亚和北约国家影响最大 | 中期(2-4年) |

| 边缘AI和5G/LEO连接突破实现实时船舶自主 | +1.0% | 全球,在发达海事走廊早期部署 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

数据驱动的船队优化和远程操作

运营商现在将人工智能(AI)航行规划引擎与岸上控制中心连接,以微调速度配置、安排维护并更高效地重新部署船员。在推出预测性路线分析后,Stena Line削减了燃料成本并改善了准时性能。三星重工1500公里跨洋航行无船上船员的运行增强了行业对远程监督航行可以安全执行的信心。多传感器融合--雷达、激光雷达、光学和声学--提供比人类驾驶台值班更丰富的操作画面,允许算法实时躲避拥堵的海上航道和恶劣天气。

脱碳和燃料效率

自主控制逻辑协调速度、负载和最佳电池调度,这种协同作用在短途海运和穿梭服务上释放了真正的零排放潜力。挪威计划于2026年投入使用的纯电池渡轮依靠算法能源预算来满足工作周期,而不会出现里程焦虑的惩罚。瓦锡兰记录了混合动力改装节省15-25%的燃料,当自主模式减少不必要的油门振荡时,这些收益进一步上升。[1]瓦锡兰公司,"混合推进减少高达25%的燃料消耗,"wartsila.comYara Birkeland的7兆瓦时电池组相比可比柴油支线船将运营费用削减了90%。

对先进态势感知套件的需求

NorthStandard为Orca AI安装提供的保险补贴是在267艘船舶的险情减少33%之后,强调了机器视觉值班员的精算优势。挪威科技大学研究人员制作了北极特定场景集,使神经网络能够在低光照条件下识别细冰和小冰山,这对北海航线货运至关重要。现代HiNAS 2.0在6200英里航行中避免了100多个碰撞候选,这是基于强化学习的基于规则规避机动的公开验证。

下一代自主船舶的开发

DARPA的USX-1 Defiant消除了所有船员空间,将建造成本削减20%,同时提升载荷余量。日本MEGURI2040集团引导一艘滚装船穿过繁忙的东京湾而无事故,向加速算法验证的集体数字孪生提供数据。HD现代的机器人化船厂旨在到2030年实现30%的生产力提升,表明自主性对建造工作流程的毛细管影响。

约束因素影响分析

| 约束因素 | (~)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 远程导航堆栈的网络安全漏洞 | -1.4% | 全球;在高价值贸易中尤为严重 | 中期(2-4年) |

| 监管分化和船旗国差异 | -1.1% | 全球;在国际航线上复杂 | 长期(≥4年) |

| 高改装资本支出 | -0.9% | 全球;在成本敏感市场中最困难 | 中期(2-4年) |

| 海事保险和责任不确定性 | -0.7% | 全球;特别是在跨境水域 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

远程导航堆栈的网络安全漏洞

使马士基和中远停摆的恶意软件事件说明了风险。Astaara将其专门的海事网络风险保险增加一倍至2500万美元,并扩大条款以包括与恐怖主义相关的攻击,这表明保险公司将勒索软件视为系统性威胁。自主资产增加了入口点--岸上中心、VSAT光束、边缘处理器--迫使所有者部署分层防御和持续渗透测试。

监管分化和船旗国差异

国际海事组织MASS规范草案仍在等待对"船长"和"船员"等定义的普遍认同。迪拜对远程驾驶船艇的单方面规定表明为什么分化的制度会增加合规成本和调度不确定性。欧盟AI法案的基于风险的矩阵将与不同的国家安全机构共存,使单一建造规格更难满足多个登记处。

细分分析

按自主级别:向完全自主的渐进演进

部分自主系统在2024年占收入的74.35%,证据表明船东偏好逐步增强,允许驾驶台船员监督自动碰撞避免和动态定位。全自主船舶虽然只占当今自主船舶市场的一小部分,但正在以19.58%的复合年增长率推动扩张。DARPA的无船员Defiant背景证实,消除住宿舱释放载荷并削减运营费用。国际海事组织的四阶段分类法指导改装,运营商从船上支持转向远程监督,最终到无人航线。日益清晰的监管和下降的传感器成本表明一个拐点,全自主航行将从试点项目转向班轮时刻表。

自主技术提供商将岸上控制、加密链路和数字船队孪生捆绑到订阅套餐中,以抵消前期硬件费用。远程操作员培训课程正在兴起,创造新的海事职业道路。保险承保商越来越多地分离部分和完全自主风险池,加强了在可预测贸易中实现更充分自动化的资本支出案例。随着更多自主船舶市场参与者收集运营数据,对长途无人航行的信心将增强,逐步将多数份额转向更高自主层级到2020年代末。

备注: 购买报告后可获得所有单独细分的细分份额

按组件:软件创新推动硬件集成

硬件仍然支撑2024年62.78%的支出,因为雷达阵列、集成桥梁和推进控制对于安全操作仍然是强制性的。然而,软件收入增长速度快近三倍,因为机器学习模型摄取太字节的水文气象数据,在边缘提供路线建议。L3Harris等公司运输AMORPHOUS C2套件,从单一控制台编排整个舰队,这是一个吸引船队经理的效率玩法。硬件OEM现在发布应用程序编程接口,使第三方可以更新感知或路径规划模块而不替换传感器,降低运营商生命周期成本。

标准化开放架构套件鼓励改装业务,一旦升级的自主船舶市场规模在2028年后超过30亿美元大关,该细分市场可能超越新建套餐。与此同时,风险投资支持的公司利用基于云的仿真来缩短验证时间。当船队将原始日志转换为结构化训练集时,软件开发人员可以用最少的海试迭代行为树,加速性能改进并巩固代码作为主要价值驱动器。

按船舶类型:国防增长超过货船主导地位

货船平台占2024年销售额的41.12%,利用固定航线和可预测的工作周期。然而,国防运营商占最陡峭的17.80%复合年增长率,因为海军寻求分布式、风险容忍资产。美国海军的Hell Hounds中队和澳大利亚决定采购六艘可选载人水面舰艇强调了这一势头。如果自主性延长任务续航力或降低人员暴露,军事客户通常接受更高的单位成本。相比之下,货船所有者强调通过燃料节省、更少船员和避免天气延误的投资回报率。

由于安全标准和公众认知,客船和海上船舶仍然是谨慎的采用者,但北欧有限容量的渡轮暗示最终采用。特殊用途船舶,从水文测量员到海上风电维护无人机,受益于能够无人值守数周的能力,这一操作优势扩大了利基角色的自主船舶市场规模。

按最终用户:商业主导地位与政府需求上升

商业船队占2024年收入的70.50%,因为全球班轮网络有直接的降成本激励。船队运营商主要为路线优化和船员减少经济学集成自主性。政府买家,特别是国防,正在以15.74%的复合年增长率扩大预算,因为地缘政治摩擦推动海军转向无人巡逻和监视。两用平台缩小民军分化;黎明时分的港口安全无人机可能在中午转向货物检查。

公私联合体通过合并测试数据、加速安全案例验证和帮助监管机构发布更广泛的豁免来延伸研发预算。军事对组件通用性的影响可能会降低民用采用者的单位成本,进一步扩大自主船舶市场。

备注: 购买报告后可获得所有单独细分的细分份额

按推进系统:电动系统推动脱碳

传统柴油装置以81.40%的份额占主导地位,主要是因为它们支撑长途航行,而电池能量密度不足。即便如此,全电动单元正在跟踪18.56%的复合年增长率,得益于港口电气化和近岸航线更严格的排放上限。挪威的电池渡轮、Yara Birkeland的货运航行和瓦锡兰的混合动力说明了牵引力。混合架构提供过渡路径,在公海削减燃料并在排放控制区切换到静音电动模式。

燃烧绿色氢气或氨的燃料电池演示器正在建造槽中,将在十年末前交付。随着替代燃料的自主船舶市场份额增长,推进供应商将能源管理逻辑直接集成到自主堆栈中,根据航路点预计到达时间优化充电状态。

地理分析

亚太地区在2024年占收入份额的38.98%,得益于制造深度、协调的政府补助和三星重工无人1500公里航行等成功案例。[2]三星重工,"成功1500公里自主航行,"samsungshi.com中国的金斗云0号相比传统同类节省了20%的建造成本和15%的燃料消耗,验证了成本效益假设。日本MEGURI2040联盟展示了该地区的系统性方法,在共同测试走廊下协调船厂、电信和软件初创公司。

中东和非洲地区正在以最快的14.01%复合年增长率扩张。阿联酋批准了Fugro的Pegasus,这是其注册的第一艘超视距USV,阿布扎比港口试点智能拖轮操作。迪拜对远程驾驶船艇的定制控制减少了官僚摩擦,使海湾成为全球供应商的有吸引力的沙盒。

由于挪威的开拓性电池渡轮和积极的船级社参与,欧洲保持了自主船舶市场的显著份额。欧盟同时进行的AI和海事安全规定旨在锚定全球标准。北美--由美国海军支出、加拿大北极物流和硅谷连接生态系统支撑--仍然具有影响力。这些地区国防和民用部署的融合提供了强化反馈循环:国防资金启动早期研发,商业运营商以较低单位成本采用成熟组件。

竞争格局

市场表现出中等集中度。康斯贝格AB的端到端堆栈在全电动Yara Birkeland上展示,巩固其领先地位。瓦锡兰将混合动力传动与数字船舶控制相结合,签署产生经常性收入的多年服务协议。ABB从推进电气转向完全自主强调了垂直整合竞赛。

L3Harris已在各领域交付超过450艘无人船艇,并配备多船舶控制套件,为其提供规模经济和不断增长的软件年金。Sea Machines Robotics等利基挑战者专注于拖轮和驳船的即插即用套件,而Marine AI销售可安装在第三方传感器上的感知模块。连接聚合商--KVH Industries和Intellian--通过将VSAT、Starlink和5G路由器捆绑到托管服务合同中建立锁定。[3]KVH Industries,"太平洋盆地混合VSAT-Starlink解决方案,"kvh.com

战略举措包括康斯贝格AB与三星重工在LNG运输船上的合作、瓦锡兰2亿欧元(2.3116亿美元)零排放动力模块资金池,以及ABB的混合沿海货船演示器。随着监管机构坚持跨代码、硬件和通信的端到端安全案例,进入壁垒上升。现有企业利用传统证书和服务网络,即使软件优先的进入者赢得改装交易,也能保卫份额。

自主船舶行业领导者

-

康斯贝格集团ASA

-

劳斯莱斯股份有限公司

-

瓦锡兰公司

-

HD现代重工有限公司

-

BAE系统股份有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年2月:土耳其Tersan船厂获得挪威渡轮运营商Fjord1 AS建造四艘电池驱动自主双端渡轮的合同。

- 2023年5月:康斯贝格海事(康斯贝格集团ASA)在挪威海岸的一艘货船上演示了远程和自主技术。该演示被认为是在海上进行的最先进的自主导航测试之一。

全球自主船舶市场报告范围

国际海事组织(IMO)将海上自主水面船舶(MASS)定义为在不同程度上能够独立于人类交互操作的船舶。它确定了船舶自主的四个等级,定义如下:第一级:由海员操作但某些过程自动化的船舶。第二级:远程控制船舶,从不同位置控制和操作,船上有海员。第三级:远程控制船舶,从不同位置控制和操作,船上无海员。第四级:具有操作系统的全自主船舶,将自行做出决策和确定行动。市场研究的军事部分包括自主船舶和无人水面舰艇。

自主船舶市场按类型、应用和地理位置细分。按类型,市场细分为部分自主、远程控制船舶和全自主。按应用,市场细分为商业和军事。该报告还涵盖不同地区主要国家自主船舶市场的市场规模和预测。对于每个细分,市场规模以价值(美元)形式提供。

| 部分自主 |

| 远程控制 |

| 全自主 |

| 硬件 |

| 软件 |

| 货船 |

| 客船 |

| 海上支持和能源 |

| 国防 |

| 特殊用途 |

| 商业 |

| 政府和军事 |

| 全电动 |

| 混合动力 |

| 传统 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按自主级别 | 部分自主 | ||

| 远程控制 | |||

| 全自主 | |||

| 按组件 | 硬件 | ||

| 软件 | |||

| 按船舶类型 | 货船 | ||

| 客船 | |||

| 海上支持和能源 | |||

| 国防 | |||

| 特殊用途 | |||

| 按最终用户 | 商业 | ||

| 政府和军事 | |||

| 按推进系统 | 全电动 | ||

| 混合动力 | |||

| 传统 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

2025年自主船舶市场规模是多少?

自主船舶市场规模在2025年达到69.6亿美元。

到2030年哪个细分增长最快?

预计全自主船舶在2025-2030年期间将实现最快的19.58%复合年增长率。

为什么亚太地区是最大的区域市场?

亚太地区占主导地位,因为韩国、中国和日本将强大的造船能力与慷慨的政府对自主试验的支持相结合。

自主船舶如何支持脱碳目标?

自主性优化速度和电力管理,使电池电动或混合推进在短途海运航线上可行,并减少长途航行的燃料消耗。

主要监管障碍是什么?

分化的船旗国规定和网络安全框架仍未解决,减缓了国际航线上的大规模商业部署。

塑造竞争动态的关键参与者是谁?

康斯贝格集团ASA、瓦锡兰公司、劳斯莱斯股份有限公司、HD现代重工和BAE系统股份有限公司引领当前部署,而电信和卫星提供商对可靠连接具有战略重要性。

页面最后更新于: