汽车无钥匙进入访问系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

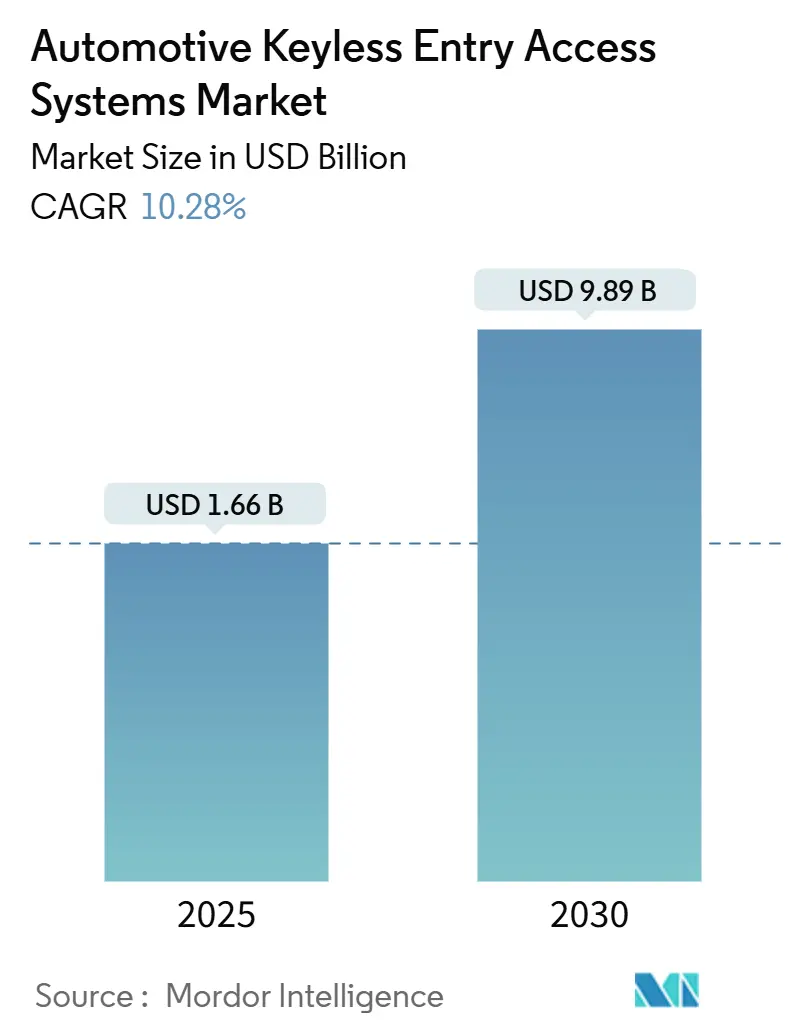

| 市场规模 (2025) | 1.66 十亿美元 |

| 市场规模 (2030) | 9.89 十亿美元 |

| 增长率 (2025 - 2030) | 10.28% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能汽车无钥匙进入访问系统市场分析

汽车无钥匙进入系统市场在2025年达到16.6亿美元,预计在预测期内(2025-2030)以10.28%的复合年增长率扩张到98.9亿美元。对软件定义车辆日益增长的需求、不断提升的安全期望以及更严格的网络安全法规支撑了这一增长。领先原始设备制造商(OEM)部署的超宽带(UWB)技术提供厘米级精度的接近检测,降低了中继攻击风险。来自苹果和谷歌的以智能手机为中心的"手机钥匙"解决方案将该技术从便利性附加功能转变为核心车辆子系统。亚太地区占据最大的区域份额并实现最快的复合年增长率,主要得益于中国的电动汽车产量和印度日趋成熟的汽车电子基础。

关键报告要点

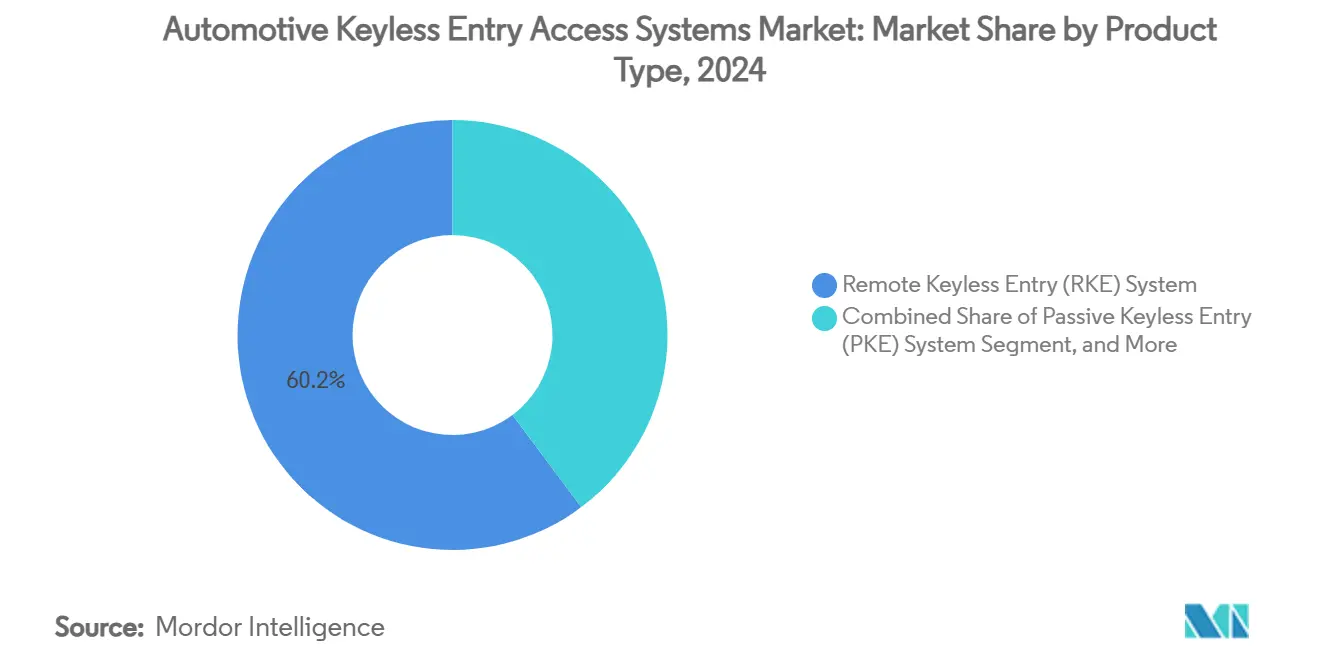

- 按产品类型,远程无钥匙进入在2024年占据汽车无钥匙进入访问系统市场份额的60.23%,而被动无钥匙进入预计到2030年将实现8.91%的复合年增长率。

- 按技术,射频解决方案在2024年占汽车无钥匙进入访问系统市场的73.65%;超宽带正以7.54%的复合年增长率推进到2030年。

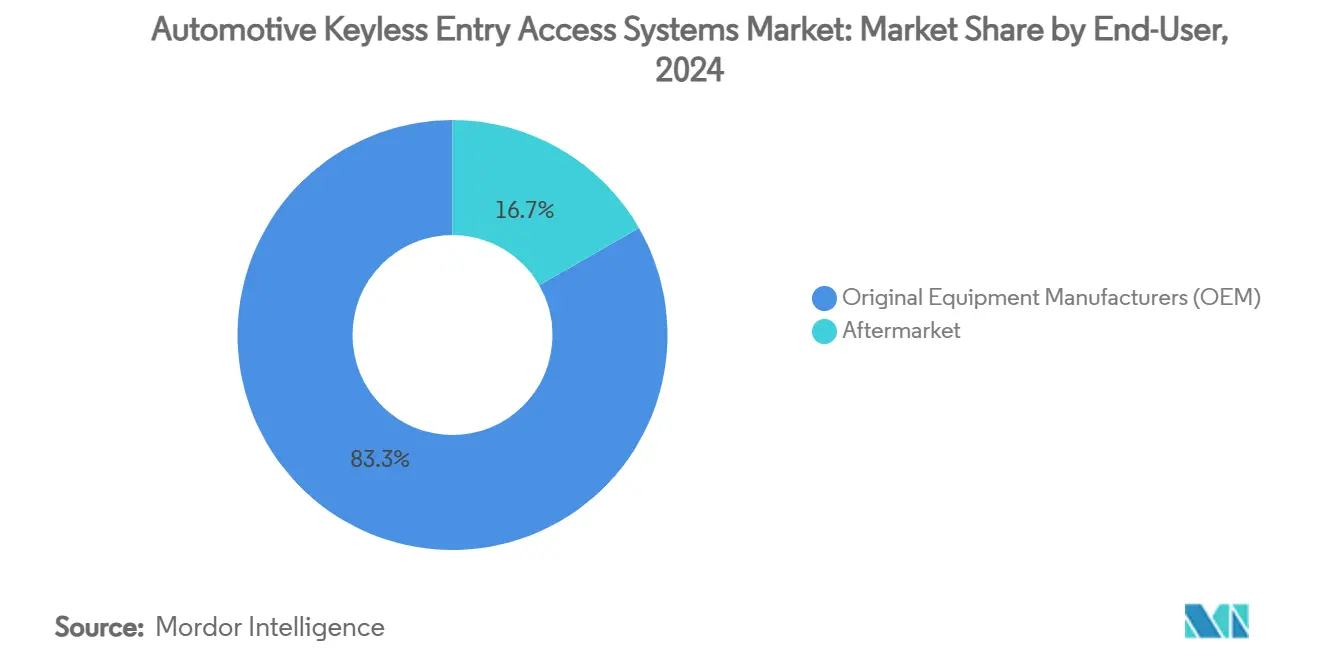

- 按销售渠道,OEM安装在2024年占据汽车无钥匙进入访问系统市场的83.28%;售后市场细分以8.22%的复合年增长率上升。

- 按车辆类型,乘用车在2024年占汽车无钥匙进入访问系统市场的72.39%;轻型商用车预计将以7.26%的复合年增长率增长。

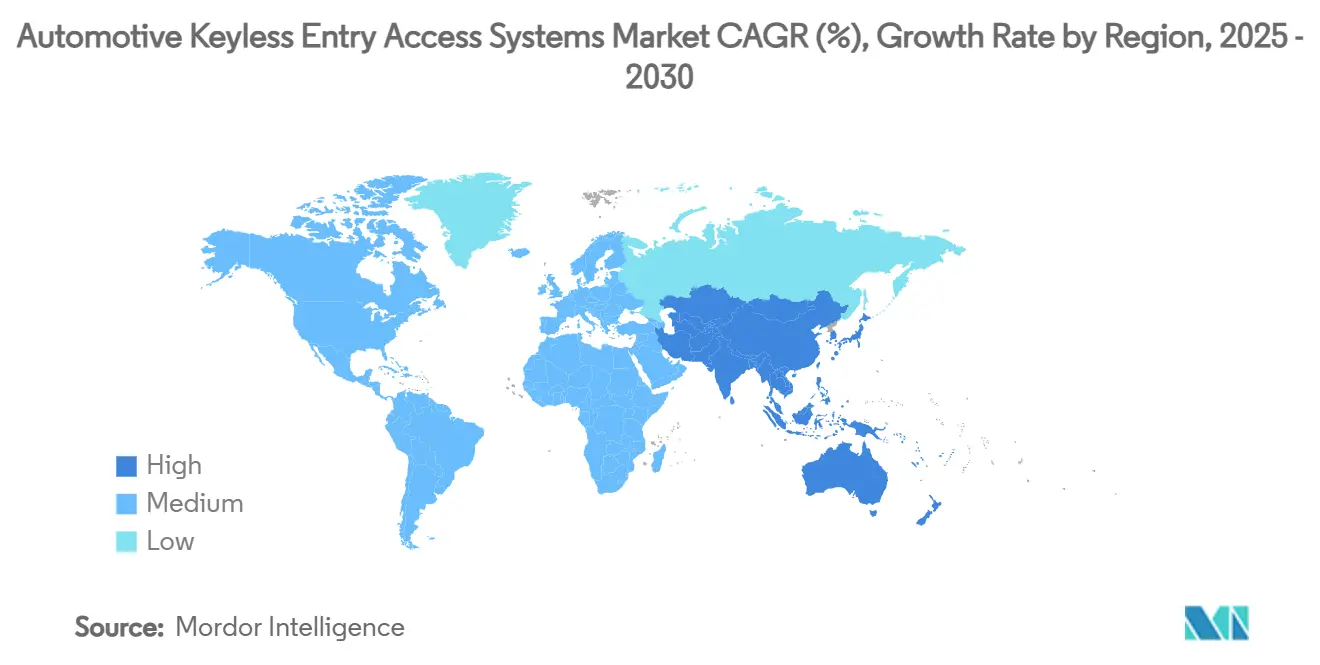

- 按地理区域,亚太地区在2024年以48.67%的汽车无钥匙进入访问系统市场收入份额领先,并以11.20%的复合年增长率扩张到2030年。

全球汽车无钥匙进入访问系统市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 日益增长的车辆盗窃事件推动OEM安全升级 | +2.1% | 全球,在北美和欧洲影响最大 | 中期(2-4年) |

| 互联和智能汽车采用推动数字钥匙需求 | +1.8% | 亚太地区核心,向北美扩散 | 长期(≥ 4年) |

| 豪华车和电动车渗透使PKE成为标准配置 | +1.5% | 全球,以中国和欧洲市场为主导 | 中期(2-4年) |

| 大科技"手机钥匙"API扩展OEM生态系统 | +1.3% | 全球,伴随苹果/谷歌生态系统渗透 | 中期(2-4年) |

| 美国和欧盟保险驱动的防盗法规 | +1.2% | 主要在北美和欧盟 | 短期(≤ 2年) |

| 支持UWB的汽车共享平台(车队和MaaS) | +0.9% | 全球城市中心,亚太地区早期采用 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

日益增长的车辆盗窃事件推动OEM安全升级

2024年美国车辆盗窃事件超标,迫使制造商加强访问控制防御。没有防盗器的车型成为主要目标,迫使OEM厂商提供快速软件补丁和改装套件。有组织犯罪使用廉价的中继攻击设备在几秒钟内克隆钥匙信号,促使投资于UWB、动作感应钥匙和多因素认证。保险公司根据防盗复杂程度调整保费,将企业风险管理与先进汽车无钥匙进入部署相结合[1]"2024年汽车盗窃统计," 国家保险犯罪局, nicb.org。

互联和智能汽车采用推动数字钥匙需求

苹果CarKey和谷歌数字汽车钥匙API提供交钥匙框架,让汽车制造商无需定制应用开发即可推出基于智能手机的访问功能。特斯拉无缝数字集成基准提高了各价位消费者的期望。汽车连接联盟的数字钥匙3.0规范结合了蓝牙低功耗和UWB,让驾驶员在保持加密安全的同时免提解锁车辆[2] "数字钥匙发布3.0," 汽车连接联盟, carconnectivity.org。因此,数字钥匙已从豪华附加功能转变为空中下载(OTA)车辆更新和个性化驾驶员档案的基础设施。

豪华车和电动车渗透使PKE成为标准配置

电动车平台采用集中式电子系统和48伏架构,简化了被动无钥匙进入集成。比亚迪等中国品牌在大批量车型上将PKE作为标配,在出口市场重新设定消费者预期。豪华品牌增加生物识别层,掌纹或面部识别,随着时间推移向中档汽车扩散。随着豪华车采用率上升,单位硬件成本下降,加速大众市场渗透。

美国和欧盟保险驱动的防盗法规

欧盟的《网络韧性法》要求包括汽车无钥匙进入模块在内的互联组件具有安全的软件更新路径[3]"网络韧性法对汽车的影响," TUV SUD, tuvsud.com。加拿大拨款110万加元用于试点基于生物识别的防盗项目,强化政策动力[4]"政府资助车辆防盗项目," 加拿大运输部, tc.canada.ca。满足这些标准的OEM厂商获得更快的监管许可和更低的车队保险成本,而低成本进入者面临合规壁垒。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 中继攻击漏洞削弱消费者信任 | -1.4% | 全球,特别影响豪华车细分市场 | 短期(≤ 2年) |

| 经济型车型的高BOM成本 | -0.8% | 新兴市场和成本敏感细分市场 | 中期(2-4年) |

| 智能手机需求高峰期间的安全芯片短缺 | -1.1% | 全球,对亚太制造中心影响严重 | 短期(≤ 2年) |

| 欧盟要求MFA的法律草案可能延迟推广 | -0.6% | 主要在欧盟,向全球OEM扩散 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

中继攻击漏洞削弱消费者信任

社交媒体教程显示窃贼使用中继放大器在30秒内打开豪华车辆。公开的事件削弱了对汽车无钥匙系统安全性的认知,特别是在高端买家中。制造商通过加密的UWB接近检查和动作检测睡眠模式做出回应,但传统车辆仍然暴露。消费者犹豫可能延迟升级,直到安全保证加强。

经济型车型的高BOM成本

安全元件、射频收发器和密码处理器为低利润汽车增加了明显的物料清单成本。预计到2030年,每辆车的汽车半导体支出将翻倍,压缩入门级细分市场的预算。与消费电子品牌的供应链竞争通常优先考虑手机生产而非汽车订单,延长交货时间并推高组件价格。

细分市场分析

按产品类型:数字钥匙颠覆传统RKE主导地位

远程无钥匙进入系统在2024年占据汽车无钥匙进入访问系统市场的60.23%,利用成熟的射频架构和有吸引力的单车成本。被动无钥匙进入以8.91%的复合年增长率推进,得益于简化连续接近检测的电动车平台设计。远程无钥匙进入目前设定了性能基准,但PKE的增长表明最终将达到平衡。消费者重视免提便利性,而车队运营商将该技术视为审计级驾驶员认证的路径。

数字钥匙虽然目前占比最小,但随着智能手机饱和度接近普及,记录了两位数增长。随着API成熟,售后改装因素纳入预计上升趋势,为老款车型提供现代访问控制而无需重新设计。

备注: 购买报告后可获得所有单独细分市场的市场份额

按技术:UWB通过安全创新挑战射频霸主地位

传统射频在2024年仍占汽车无钥匙进入访问系统市场规模的73.65%。其低成本和全球认证的熟悉性确保了持续相关性,特别是在价格敏感的车辆类别中。然而,UWB的7.54%复合年增长率源于其对信号中继利用的免疫性和精确的飞行时间测距。苹果、三星和谷歌在手机中放置UWB芯片,使OEM厂商能够依靠消费电子产品路线图而非定制汽车硅片。

蓝牙低功耗仍是桥接协议,特别适用于车辆必须与缺乏UWB无线电的手机通信时。NFC支持代客泊车和服务模式访问,而中国的NearLink可能引入区域分歧。供应商现在发布捆绑射频、BLE和UWB的多协议片上系统,降低电路板复杂性并简化迁移。

按终端用户:售后市场增长表明改装需求加速

OEM安装占据汽车无钥匙进入访问系统市场2024年收入的83.28%,得益于大批量车辆平台上的工厂安装数字访问功能。售后市场以8.22%的复合年增长率发展,老车主寻求增强的防盗保护和智能手机便利性。车队管理者部署改装套件以限制钥匙交接和自动化驾驶员日志。加拿大的监管激励和美国不断上涨的保险费进一步支持升级。

大陆集团在2025年推出700个新售后零件号说明了对这一渠道的承诺。独立安装商受益于简化的线束和云配置工具,减少劳动时间。然而,保修问题和车辆特定集成障碍仍限制某些地区的采用。

备注: 购买报告后可获得所有单独细分市场的市场份额

按车辆类型:商用车队推动数字钥匙创新

乘用车在2024年占汽车无钥匙进入访问系统市场安装量的72.39%,反映了其主导的生产量。然而,轻型商用车显示7.26%的复合年增长率,因为物流提供商优先考虑多驾驶员路线的数字钥匙共享。

汽车共享企业需要无摩擦的预订和归还,推动临时凭证和基于云的审计轨迹创新。租车公司将较少的损坏纠纷和更快的周转作为关键优势。重型卡车更逐步采用该技术,专注于驾驶员识别而非便利性,但电动重型试点项目表明未来加速。

地理分析

亚太地区产生了汽车无钥匙进入访问系统市场2024年收入的48.67%,并跟踪11.20%的复合年增长率。中国的电动车激增将汽车无钥匙系统定位为甚至中价车型的标准配置,迫使外国竞争对手匹配功能组合。印度的生产关联激励计划培育了降低本地采购成本的国内电子工厂。电装等日本供应商为全球平台规模化UWB模块,而韩国OEM厂商将仅智能手机访问扩展到新的电动系列。

北美按价值排名第二。不断上升的盗窃统计数据和保险压力使先进的汽车无钥匙解决方案成为基本要求。加拿大资助八个防盗项目,锚定生物识别和基于AI的升级。墨西哥的OEM中心集成合规模块以服务美国出口项目,在整个地区传播安全元件需求。广泛的智能手机渗透支撑数字钥匙接受度,大型售后市场支持改装。

欧洲受益于严格的网络安全要求。豪华品牌率先采用UWB,而中档车型采用加密BLE。网络韧性法下的监管明确性赋予先行者合规优势,在采购周期中塑造供应商入围名单。

竞争格局

汽车无钥匙访问系统市场包括几家拥有差异化投资组合的一级供应商。大陆、电装和法雷奥各自占据有意义的位置,形成适度集中的领域。大陆建立Aumovio品牌以突出软件定义策略,包括CoSmA UWB访问和空中凭证管理。电装利用在日本和北美的长期OEM关系,专注于与ADAS控制器的安全元件集成。法雷奥强调跨入门级配置扩展的NFC加BLE平台。

战略联盟取代垂直孤岛。宝马与苹果合作保证跨平台数字钥匙支持,而现代使用谷歌实现安卓兼容性。半导体厂商意法半导体和恩智浦竞相供应多协议芯片组,销售加速上市时间的参考设计。

收购活动稳定:2025年1月,亚萨合莱收购3millID公司和Third Millennium Systems Ltd.以扩展生物识别专长,三星探索收购大陆显示和ADAS部门的部分业务,表明跨行业融合。网络安全熟练度和监管合规日益决定投标结果,边缘化缺乏ISO/SAE 21434认证的公司。

汽车无钥匙进入访问系统行业领导者

-

大陆集团

-

电装公司

-

法雷奥集团

-

海拉有限公司

-

东海理化工业株式会社

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:大陆推出Aumovio品牌,瞄准包括先进汽车无钥匙进入解决方案的软件定义车辆平台。

- 2025年1月:美国SMK电子公司在2025年CES上宣布推出用于汽车应用的新型被动无钥匙进入系统。该系统集成蓝牙、NFC和UWB协议以提高车辆访问安全性。它为OEM厂商和车队运营商提供可定制的钥匙和接收器系统,具有标准硬件和软件以及个性化选项。

- 2024年12月:泰雷兹推出NFC CARd钥匙,为智能手机钥匙提供非接触式卡备份。

全球汽车无钥匙进入访问系统市场报告范围

汽车无钥匙进入访问系统允许人员在不使用钥匙的情况下解锁和锁定车辆门。大多数现代车辆配备包括短程远程发射器的基本汽车无钥匙进入系统。汽车无钥匙进入访问系统市场范围涵盖按产品类型、终端用户、车辆类型和地理区域的细分。

按产品类型,市场细分为被动无钥匙进入(PKE)系统和远程无钥匙进入(RKE)系统。按终端用户,市场细分为OEM和售后市场。

按车辆类型,市场细分为乘用车和商用车。按地理区域,市场细分为北美、欧洲、亚太地区和世界其他地区。对于每个细分市场,基于价值(十亿美元)进行了市场规模和预测。

| 被动无钥匙进入(PKE)系统 |

| 远程无钥匙进入(RKE)系统 |

| 数字/手机钥匙系统 |

| 射频(315/433 MHz) |

| 蓝牙低功耗(BLE) |

| 近场通信(NFC) |

| 超宽带(UWB) |

| 原始设备制造商(OEMs) |

| 售后市场 |

| 乘用车 |

| 轻型商用车 |

| 重型商用车 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 西班牙 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 印度尼西亚 | |

| 菲律宾 | |

| 越南 | |

| 澳大利亚 | |

| 新西兰 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿联酋 |

| 沙特阿拉伯 | |

| 土耳其 | |

| 以色列 | |

| 南非 | |

| 埃及 | |

| 中东和非洲其他地区 |

| 按产品类型 | 被动无钥匙进入(PKE)系统 | |

| 远程无钥匙进入(RKE)系统 | ||

| 数字/手机钥匙系统 | ||

| 按技术 | 射频(315/433 MHz) | |

| 蓝牙低功耗(BLE) | ||

| 近场通信(NFC) | ||

| 超宽带(UWB) | ||

| 按终端用户 | 原始设备制造商(OEMs) | |

| 售后市场 | ||

| 按车辆类型 | 乘用车 | |

| 轻型商用车 | ||

| 重型商用车 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 西班牙 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 菲律宾 | ||

| 越南 | ||

| 澳大利亚 | ||

| 新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 以色列 | ||

| 南非 | ||

| 埃及 | ||

| 中东和非洲其他地区 | ||

报告回答的关键问题

什么推动了汽车无钥匙进入系统市场的快速增长?

不断上升的车辆盗窃率、电动车渗透率增加以及标准化的基于智能手机的数字钥匙正在推动采用,导致到2030年10.28%的复合年增长率预测。

哪个地区目前领先汽车无钥匙进入系统市场?

亚太地区在2024年占全球收入的48.67%,得益于中国的大量电动车产量和快速的技术标准化。

超宽带如何改善车辆安全性?

UWB提供厘米级距离测量,阻止传统射频钥匙常见的中继攻击方法,增强接近认证可靠性。

法规在市场扩张中发挥什么作用?

欧盟网络韧性法和加拿大防盗资金等政策要求更严格的网络安全,有利于老牌供应商并加速OEM厂商采用先进汽车无钥匙系统。

哪个产品细分市场显示最高增长潜力?

被动无钥匙进入以8.91%的复合年增长率领先,反映其随着电动车平台采用免提访问作为标准功能从豪华车向中档车的传播。

页面最后更新于: