Market Overview

| Study Period | 2020 - 2031 |

|---|---|

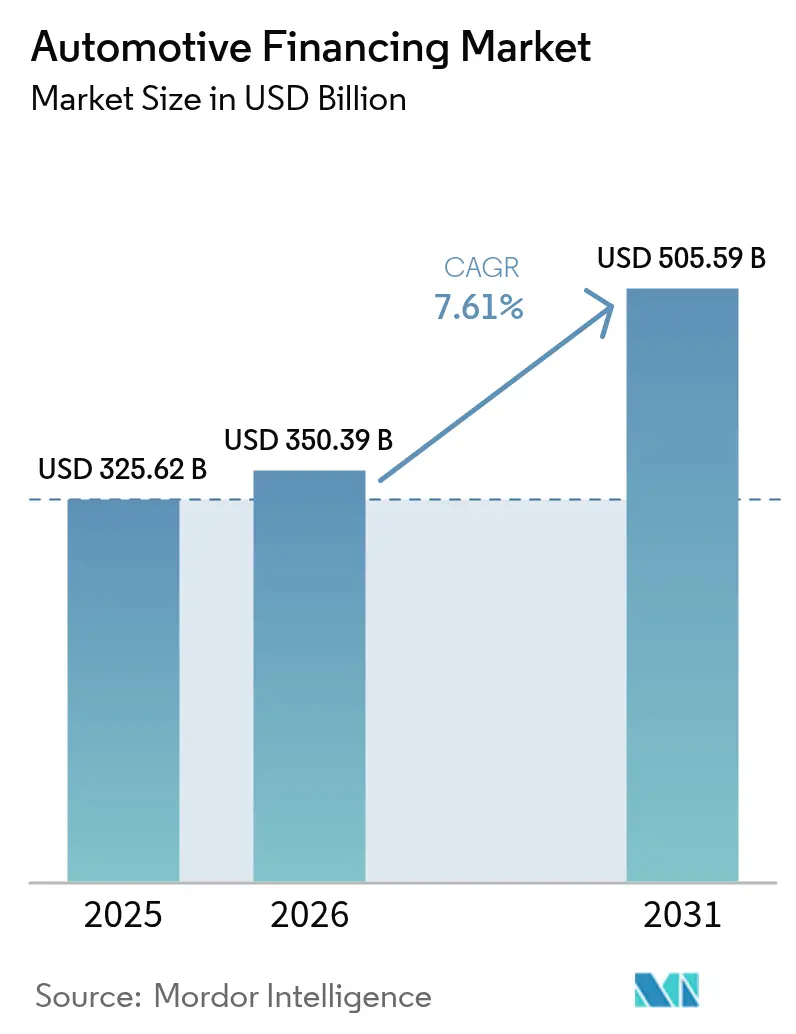

| Market Size (2026) | USD 350.39 Billion |

| Market Size (2031) | USD 505.59 Billion |

| Growth Rate (2026 - 2031) | 7.61% CAGR |

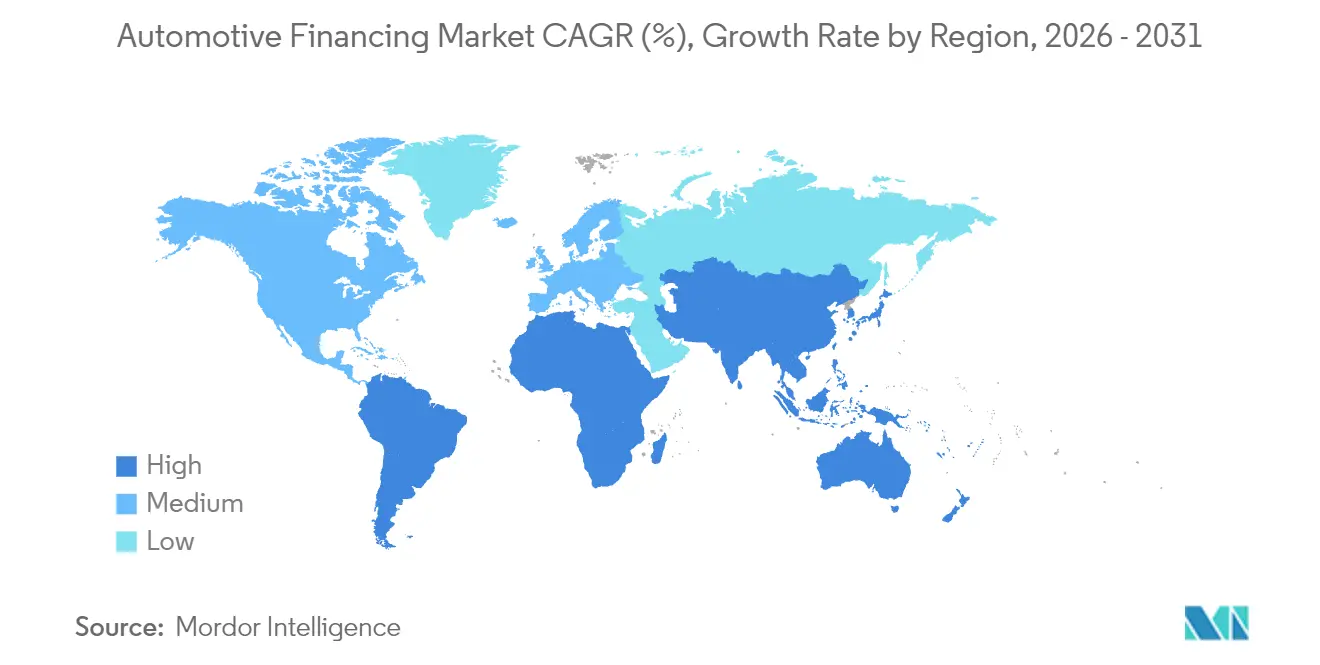

| Fastest Growing Market | Middle East |

| Largest Market | Asia-Pacific |

| Market Concentration | Medium |

Major Players

*Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. |

|

Automotive Financing Market Analysis by Mordor Intelligence

The Automotive Finance market size is expected to grow from USD 325.62 billion in 2025 to USD 350.39 billion in 2026 and is forecast to reach USD 505.59 billion by 2031 at 7.61% CAGR over 2026-2031.

Used-car financing, which already commands 53.40% of the automotive financing market, is growing at a rapid 9.2% pace and is set to remain the key growth engine through 2030. Digital origination platforms, heightened consumer appetite for flexible payment structures, and the continued electrification of vehicle fleets are together sustaining momentum even while benchmark rates remain elevated.[1]Lenders are responding by deepening analytics capabilities, widening risk-based pricing, and partnering with online auto-retail marketplaces to keep credit flowing. The ability to combine financing with value-added mobility services, such as subscription packages and battery leasing, is also becoming a decisive competitive lever for banks, OEM captives, and fintech entrants alike.

Key Report Takeaways

- By type, used vehicles accounted for 53.10% of the automotive financing market share in 2025 and are expanding at a 9.02% CAGR through 2031.

- By source type, banks held 46.05% of the automotive financing market size in 2025, while OEM captive finance companies are projected to grow fastest at an 8.02% CAGR.

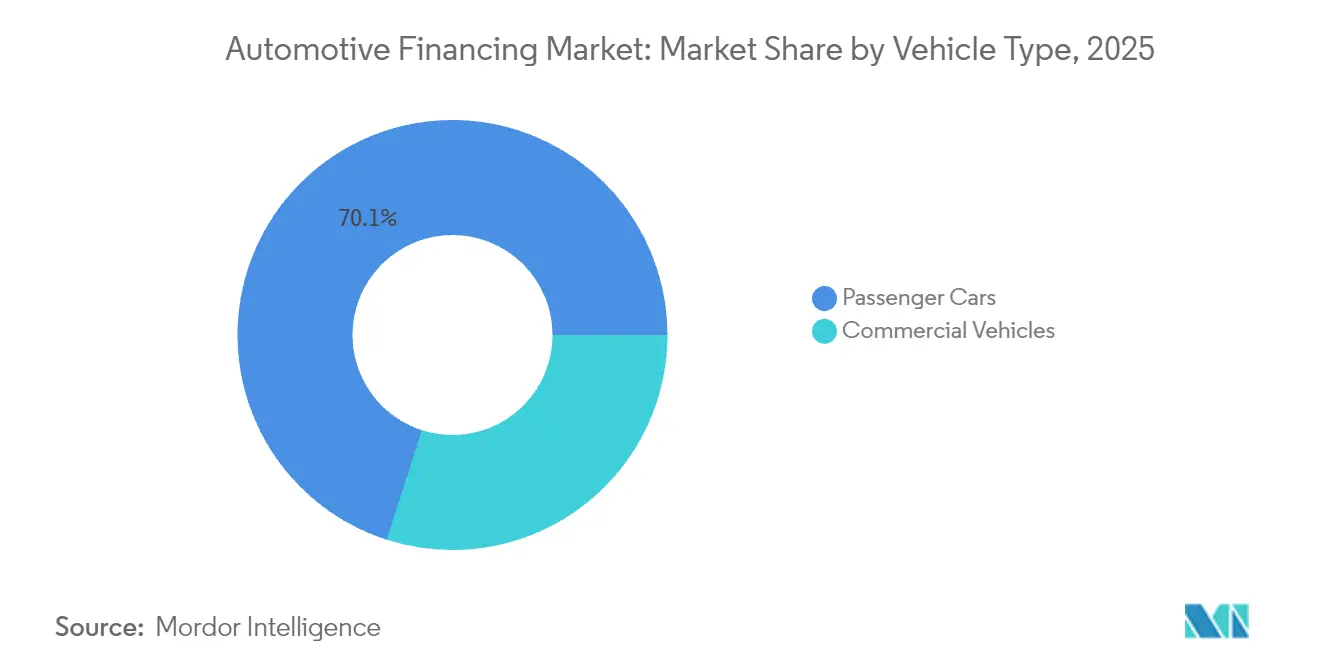

- By vehicle category, passenger cars led with 70.05% of the automotive financing market revenue share in 2025; commercial vehicles are advancing at a 7.12% CAGR through 2031.

- By financing products, loans led with 73.10% of the automotive financing market revenue share in 2025; leases will expand at a 7.81% CAGR through 2031.

- By region, Asia-Pacific controlled 41.00% of the automotive financing market in 2025, whereas the Middle East is forecast to log a 10.29% CAGR to 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Automotive Financing Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Surging Online Auto-Retail Platforms | +1.8% | North America, spillover Europe | Medium term (2-4 years) |

| Rising Used-Car Transactions and CPO Programs | +1.5% | Europe, North America | Short term (≤ 2 years) |

| Rapid Growth of EV Leasing and Subscription Models | +1.2% | Asia-Pacific, Europe | Medium term (2-4 years) |

| Government Scrappage Incentives and Green-Finance Subsidies | +1.1% | China, European Union | Short term (≤ 2 years) |

| OEM Captives Rolling Out Flexible Balloon/B-N-P-L Products | +0.9% | South America, Asia-Pacific, Middle East | Medium term (2-4 years) |

| Alternative Data and AI-based Credit Scoring | +0.7% | South America, global spillover | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Surging Online Auto-Retail Platforms Driving Instant Digital Financing

Digitized contracting volumes among dealers and lenders in North America surged year-on-year in 2024. Consumers now expect real-time credit approvals delivered inside a 10-minute online purchase journey, a dramatic acceleration from the 1-2-day turnaround common in 2023. Integrated rate-shopping widgets have heightened price transparency, squeezing margins for lenders that lack automated pricing tools. The trend is spreading to Europe, where multi-lender APIs have cut average time-to-funding by 48% in premium segments. For captive finance arms, embedding proprietary finance calculators inside OEM e-commerce portals is improving cross-selling of insurance and maintenance contracts, thereby lifting attachment rates and customer lifetime value.

Rising Used-Car Transactions Creating New Lending Volume

Certified pre-owned programs are reshaping consumer perceptions of second-hand vehicles, enabling lenders to offer loan-to-value ratios and rates closer to those on new cars. Kia’s six-year bumper-to-bumper CPO warranty, for example, bolstered used-car penetration in the marque’s U.S. portfolio by five percentage points in 2024.[2] "Best Certified Pre-Owned Programs of 2025." U.S. News & World Report In Europe, inventory normalization after supply-chain shocks has restored late-model availability, pushing the average financed ticket size for used vehicles up 14% year-on-year. As used-car marketplaces integrate instant finance offers, origination conversion improves because consumers can lock rates before visiting a dealership, thereby shortening the sales funnel and reducing loan abandonment rates.

Rapid Growth of EV Leasing & Subscription Models Catalyzing Finance Penetration

Consumers prefer lease structures that mitigate residual-value risk, especially on battery technology. Subscription models are gaining momentum, with fully digital sign-up processes enabled by partnerships such as Autonomy’s collaboration with a global credit bureau. In Asia-Pacific, battery-as-a-service propositions cut vehicle upfront cost by up to 40%, expanding affordability for first-time EV buyers. Lenders capable of valuing battery health data are finding lower credit-loss volatility, prompting the automotive financing market to adopt sophisticated residual-value analytics that reward well-maintained EV fleets.

Government Scrappage Incentives & Green-Finance Subsidies

Aggressive scrappage programs in China and the European Union are catalyzing new-vehicle demand by offering cash rebates or tax credits to retire older, higher-emitting cars. The Chinese State Council’s 2024 trade-in scheme grants up to CNY 10,000 (USD 1,400) per eligible vehicle, stimulating showroom traffic and lifting loan applications for compliant models. In Europe, member-state green-bonus programs reduce the effective transaction price of low-emission vehicles, making subsidized financing packages more attractive to cost-sensitive buyers. Lenders that align products with these incentives can capture incremental volume and lower credit risk because subsidized deals typically involve higher down payments and manufacturer support. Captive finance arms often layer 0% APR promotions on top of government rebates, accelerating replacement cycles and boosting penetration of cleaner powertrains.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Central-Bank Rate Hikes Compressing Net-Interest Margins | -1.2% | Global, peak impact North America | Short term (≤ 2 years) |

| Rising Delinquency Rates in U.S. Sub-prime Segment | -1.1% | United States, global spill-over | Medium term (2-4 years) |

| Regulatory Caps on Vehicle Loan-to-Value Ratios | -0.8% | India, Brazil, spill-over emerging | Medium term (2-4 years) |

| Depreciation Risk of ICE Vehicles amid EV Shift | -0.9% | Europe, North America, China | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Central-Bank Rate Hikes Compressing Net-Interest Margins

Policy rates in the United States remain in a 4.25-4.5% corridor as of May 2025.[3]CNBC. "Fed keeps interest rates higher: 3 smart money moves to ..." The higher funding cost has squeezed lender spreads; new-auto loan balances at banks fell 3.4% in 2024. Credit unions, traditionally rate-competitive, cut long-term fixed offers for 72-month terms, nudging borrowers toward shorter tenors. Captive finance entities, cushioned by manufacturer incentives, absorbed part of the rate pressure to sustain showroom traffic, explaining their share gains. In Europe, the lagged pass-through of European Central Bank hikes is similarly dampening net-interest income, forcing originators to introduce tiered-rate structures that pass risk costs to lower-quality borrowers.

Rising Delinquency Rates Constraining Credit Appetite

Serious delinquencies (≥ 90 days past due) on US auto loans climbed to 3.81% by mid-2024. The uptick is concentrated in subprime pools where monthly payments, not interest rates, are the chief stressor. Banks pared exposure by USD 39.24 billion since November 2023. Non-bank lenders have partially filled the gap but at higher coupons, which could seed fresh loss cycles. Fintech platforms that couple AI risk scoring with direct-to-consumer distribution boast faster repossession triggers and real-time GPS asset tracking, yet still incur elevated provisioning given macro uncertainty.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Type: Used Vehicles Outpace New in the Digital Era

The used-vehicle slice of the automotive financing market generated 53.10% of the automotive financing market in 2025 and will continue to widen its lead because its 9.02% CAGR exceeds overall market growth. Certified pre-owned programs have mainstreamed warranty coverage, letting lenders treat near-new units more like prime-risk collateral. Digital marketplaces further amplify scale: integrated loan widgets on leading portals lift application-to-approval conversion by more than 30%. As a result, the automotive financing market size for the used-segment is projected to top USD 291.7 billion by 2031.

Affordability headwinds are steering some prime borrowers away from new vehicles; average new-car payments hit USD 742 early in 2025. To mitigate sticker shock, dealers are pitching longer-term loans and leasing packages. However, the proportion of negative-equity trade-ins is rising, complicating residual-value mathematics. Although the new-vehicle channel retains 46.90% share, its slower growth will compel lenders to refine risk-adjusted pricing and to consider bundled insurance products that protect resale values in a softening ICE resale environment.

By Source Type: OEM Captives Challenge Bank Dominance

Banks generated 46.05% of the automotive financing market size in 2025, yet captive finance arms are eroding that lead. Captives are forecast to post an 8.02% CAGR from 2026 to 2031 as they leverage purchase-journey integration and subsidized APR promotions. Volkswagen Financial Services alone wrote 10.3 million new contracts in 2024, boosting penetration to 34.1%. The automotive financing market share of credit unions hovers near 20.10%, helped by member loyalty and competitive pricing on used-vehicle loans.

Non-bank financial companies contribute the balance 15.05%, using alternative data to expand into thin-file demographics. Their low-overhead digital models cut origination expense by up to 40% versus branch-centric banks. Embedded-finance APIs also allow e-commerce players to launch branded auto-loan offerings rapidly, driving incremental volume. For traditional banks, cost-to-income ratios will remain under scrutiny, setting a strategic imperative to automate underwriting, streamline document workflows and partner with fintech specialists to stay relevant in the broader automotive finance industry.

By Vehicle Type: Commercial Segment Embraces Fleet Electrification

Passenger cars accounted for 70.05% of the automotive financing market in 2025, but the commercial segment’s faster 7.12% CAGR signals shifting momentum. Corporate fleet managers are accelerating electrification for last-mile delivery vans, pickups, and light trucks, incentivized by total-cost-of-ownership benefits and tightening emissions standards. A USD 100 million IFC financing line to Element Fleet Management in Mexico illustrates rising institutional support for fleet EV adoption.

Usage-based finance products align payments to actual mileage or telematics data, thereby mitigating idle-vehicle cost risk for seasonal businesses. In parallel, subscription bundles that roll financing, maintenance, and charging access into one fee are winning share. The automotive financing market size for commercial EV assets is expected to record double-digit gains, and lenders that can price battery health on high-duty-cycle vehicles will earn premium spreads. Passenger-car financing, while still dominant, must adapt to the growing prevalence of advanced driver-assistance systems, which alter repair costs and insurance pricing calculations embedded in lender residual-value models.

By Financing Product: Loans Retain Dominance While Leases Accelerate

Loans held the largest 73.10% share of the automotive financing originations in 2025, reflecting their entrenched role as the default option for retail buyers and small-business operators. Traditional amortizing structures, widespread dealer integration, and the familiarity of fixed monthly payments keep loans the preferred product even as interest rates stay elevated. Loan penetration is particularly high in emerging markets, where regulatory frameworks and consumer preferences favor outright ownership once the contract matures. Digital lenders are fortifying loan demand by rolling out instant-approval engines and step-up repayment plans that match expected salary growth, thereby countering affordability concerns.

Leases account for a smaller base today but are forecast to expand at a 7.81% CAGR from 2026-2031, the fastest among financing products. The acceleration is driven by rising electric-vehicle uptake, where leasing mitigates battery depreciation risk and allows consumers to upgrade technology more frequently. Captive finance companies are sweetening lease offers with subsidized money factors and bundled maintenance, while fintech platforms simplify residual-value calculations through real-time market-pricing feeds. Commercial fleets are also embracing operating-lease models to keep balance-sheet leverage in check and to qualify for off-balance-sheet accounting treatment. As a result, the automotive financing market size for leases is poised to capture incremental share each year through the end of the decade.

Geography Analysis

Asia-Pacific retained a 41.00% share of the automotive financing market in 2025 and remains the most influential region. China’s EV boom, with EVs capturing nearly half of new-car sales in 2024, coupled with India’s USD 50 billion EV-finance roadmap under the FAME scheme, ensures prolonged credit-demand growth. Digital-first underwriting, real-time bureau data, and AI-based fraud controls enable lenders to serve borrowers who previously lacked formal credit files. As governments expand scrappage incentives, loan volume elasticity is rising; a 10% rebate in China triggered a 14% jump in financed replacement purchases in just six months.

Auto-loan balances climbed to USD 1.66 trillion by Q4 2024, even as delinquency transitions reached 2.96%. Lenders are tightening credit tiers, boosting down-payment requests, and investing in predictive analytics to pre-empt charge-offs. The automotive financing market size in the United States nonetheless benefits from innovative fintech collaborations that shorten funding cycles and extend point-of-sale loan offers into online marketplaces. Captive lenders are bundling tele-maintenance subscriptions that send predictive service reminders, protecting collateral, and improving resale values.

The Middle East is the fastest-growing territory, projected to advance at a 10.29% CAGR to 2031. Saudi banking credit reached USD 827.2 billion in March 2025, with Shariah-compliant auto-loan portfolios expanding in double digits. Government diversification agendas prioritize mobility, sparking demand for both personal loans and operating-lease products. Digitalization levels are accelerating; mobile-first platforms now account for 35% of new auto applications in the Gulf. The automotive finance industry in the region also benefits from a young demographic, more than 55% of GCC citizens are under 35, whose preference for flexible subscription models is reshaping product design.

Europe region’s regulatory environment is evolving; the UK Supreme Court’s review of undisclosed commission practices could alter dealer-lender economics, potentially lowering rate spreads. Battery-lease programs that detach ownership of high-value packs from the vehicle are emerging, helping finance providers de-risk residual-value exposure. Scandinavia’s embrace of pay-per-kilometre insurance tied to finance contracts illustrates how telematics data can underpin risk-adjusted pricing.

South America and Africa elevated policy rates and currency volatility pose affordability challenges, yet AI-driven alternative credit scoring is unlocking new borrower pools. Mobile money integration accelerates loan payments in sub-Saharan Africa, where branch infrastructure remains thin. For global lenders, entering these regions often requires partnering with local microfinance institutions or telco wallets, creating blended-finance structures that dilute risk across multiple capital providers. The automotive financing market is expected to see wider adoption of asset-light subscription fleets for ride-hail drivers, fostering formal credit histories that can support future personal-vehicle purchases.

Competitive Landscape

Competitive Landscape

Banks with retail deposit bases traditionally held sway, but OEM captives are narrowing the gap by embedding finance offers inside digital car-buying flows and by subsidizing APRs to protect unit sales. Volkswagen Financial Services’ 10.3 million contracts written in 2024 underscore how scale and OEM alignment lift captive penetration. Wells Fargo, Toyota Financial Services, and Ford Credit remain among the largest global lenders, yet their growth trajectories now depend on how quickly they can digitize underwriting and roll out EV-friendly residual-value models.

Strategic moves increasingly revolve around technology partnerships. Ally Financial processed 14.6 million applications in 2024 after re-platforming its origination stack to cloud-native microservices, while reporting that 44% of volume came from top-tier credit segments. Santander Consumer launched end-to-end instant-funding APIs for online marketplaces, slashing dealer funding times from 24 hours to 20 minutes. Several large banks have acquired fintech startups specializing in alternative data to rebuild subprime strategies after pandemic-era pullbacks.

White-space opportunity sits at the intersection of finance and mobility services. Tesla’s decision to trial one-year subscription terms for Model Y units forced traditional lessors to consider shorter, tech-centric products. Fleet-management companies are layering telematics, maintenance, and insurance atop financing packages, generating annuity-like fee streams that stabilize revenue through economic cycles. Fintech newcomers, unfettered by legacy IT, capitalize on embedded-finance rails to offer branded auto loans inside consumer-comparison portals, eroding incumbents’ direct-dealer relationships. As a result, scale alone no longer guarantees an economic moat; data and customer-experience excellence are becoming the decisive differentiators in the automotive financing market.

Automotive Financing Industry Leaders

-

Toyota Financial Services

-

Ally Financial Inc.

-

Ford Motor Credit Co.

-

Volkswagen Financial Services AG

-

Santander Consumer Finance, S.A.

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- February 2025: The Federal Reserve Bank of New York revealed that auto-loan balances surged to a staggering USD 1.66 trillion in the fourth quarter of 2024. This significant increase highlights a growing trend in automobile financing. However, amidst this expansion, it was noted that 2.96% of these loans are now classified as being in serious delinquency, raising concerns about the financial health of borrowers and the overall stability of the auto loan market.

- January 2025: The International Finance Corporation unveiled a USD 100 million sustainability-linked loan to Element Fleet Management intended to accelerate commercial EV uptake and charging-infrastructure rollout in Mexico.

Global Automotive Financing Market Report Scope

Automotive financing, also known as vehicle finance, refers to a variety of financial products that enable people to purchase automobiles using any arrangement other than a full-cash single lump payment.

The automotive financing market is segmented by type, source type, vehicle type, and geography. By type, the market is segmented into new vehicles and used vehicles. By source type, the market is segmented into OEMs, banks, credit unions, and financial institutions. By vehicle type, the market is segmented into passenger cars and commercial vehicles. By geography, the market is segmented into North America, Europe, Asia Pacific, and the Rest of the World.

By Type

| New Vehicle |

| Used Vehicle |

By Source Type

| OEM Captive Finance |

| Banks |

| Credit Unions |

| Non-Bank Financial Institutions |

By Vehicle Type

| Passenger Cars |

| Commercial Vehicles |

By Financing Product

| Loan |

| Lease |

| Balloon Payment |

| Subscription |

By Geography

| North America | United States |

| Canada | |

| Rest of North America | |

| South America | Brazil |

| Argentina | |

| Rest of South America | |

| Europe | Germany |

| United Kingdom | |

| France | |

| Italy | |

| Spain | |

| Russia | |

| Rest of Europe | |

| Asia-Pacific | China |

| Japan | |

| India | |

| South Korea | |

| Indonesia | |

| Vietnam | |

| Philippines | |

| Australia | |

| New Zealand | |

| Rest of Asia-Pacific | |

| Middle East | Saudi Arabia |

| United Arab Emirates | |

| Turkey | |

| Rest of Middle East | |

| Africa | South Africa |

| Nigeria | |

| Egypt | |

| Rest of Africa |

| By Type | New Vehicle | |

| Used Vehicle | ||

| By Source Type | OEM Captive Finance | |

| Banks | ||

| Credit Unions | ||

| Non-Bank Financial Institutions | ||

| By Vehicle Type | Passenger Cars | |

| Commercial Vehicles | ||

| By Financing Product | Loan | |

| Lease | ||

| Balloon Payment | ||

| Subscription | ||

| By Geography | North America | United States |

| Canada | ||

| Rest of North America | ||

| South America | Brazil | |

| Argentina | ||

| Rest of South America | ||

| Europe | Germany | |

| United Kingdom | ||

| France | ||

| Italy | ||

| Spain | ||

| Russia | ||

| Rest of Europe | ||

| Asia-Pacific | China | |

| Japan | ||

| India | ||

| South Korea | ||

| Indonesia | ||

| Vietnam | ||

| Philippines | ||

| Australia | ||

| New Zealand | ||

| Rest of Asia-Pacific | ||

| Middle East | Saudi Arabia | |

| United Arab Emirates | ||

| Turkey | ||

| Rest of Middle East | ||

| Africa | South Africa | |

| Nigeria | ||

| Egypt | ||

| Rest of Africa | ||

Key Questions Answered in the Report

What is the current automotive finance market size in 2026 and how fast is it growing?

The automotive finance market size is USD 350.39 billion in 2026 and is projected to expand to USD 505.59 billion by 2031 at a 7.61% CAGR.

Why is used-car financing outpacing new-car financing?

Certified pre-owned warranties, digital marketplaces and affordability advantages have pushed used-car financing to 53.10% share and a 9.02% CAGR, faster than the overall market.

Which region contributes the most to global automotive finance market growth?

Asia-Pacific leads with 41.00% share, driven by China’s EV surge and India’s policy-backed credit expansion, while the Middle East is the fastest-growing with a 10.29% CAGR.

How are electric vehicles changing automotive finance products?

High lease penetration, battery-as-a-service offerings and subscription models are reshaping residual-value assumptions and creating demand for tailored EV lending structures.

Page last updated on: