Automotive Electric Drive Axle Market Size and Share

Market Overview

| Study Period | 2020 - 2031 |

|---|---|

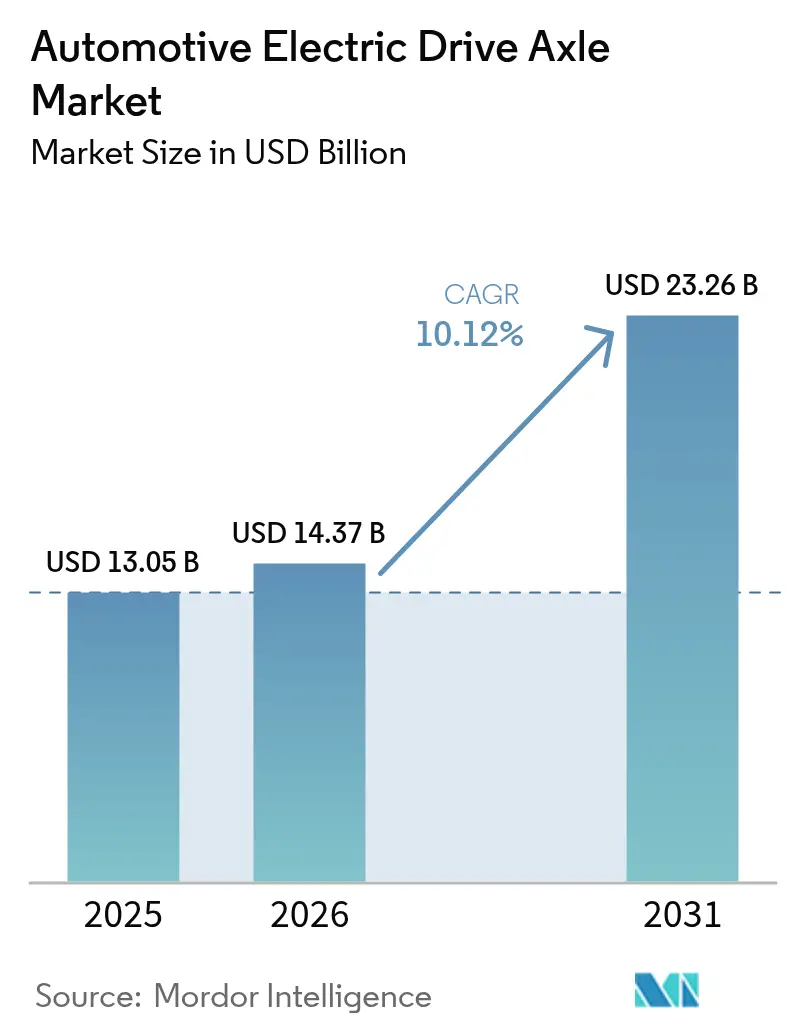

| Market Size (2026) | USD 14.37 Billion |

| Market Size (2031) | USD 23.26 Billion |

| Growth Rate (2026 - 2031) | 10.12% CAGR |

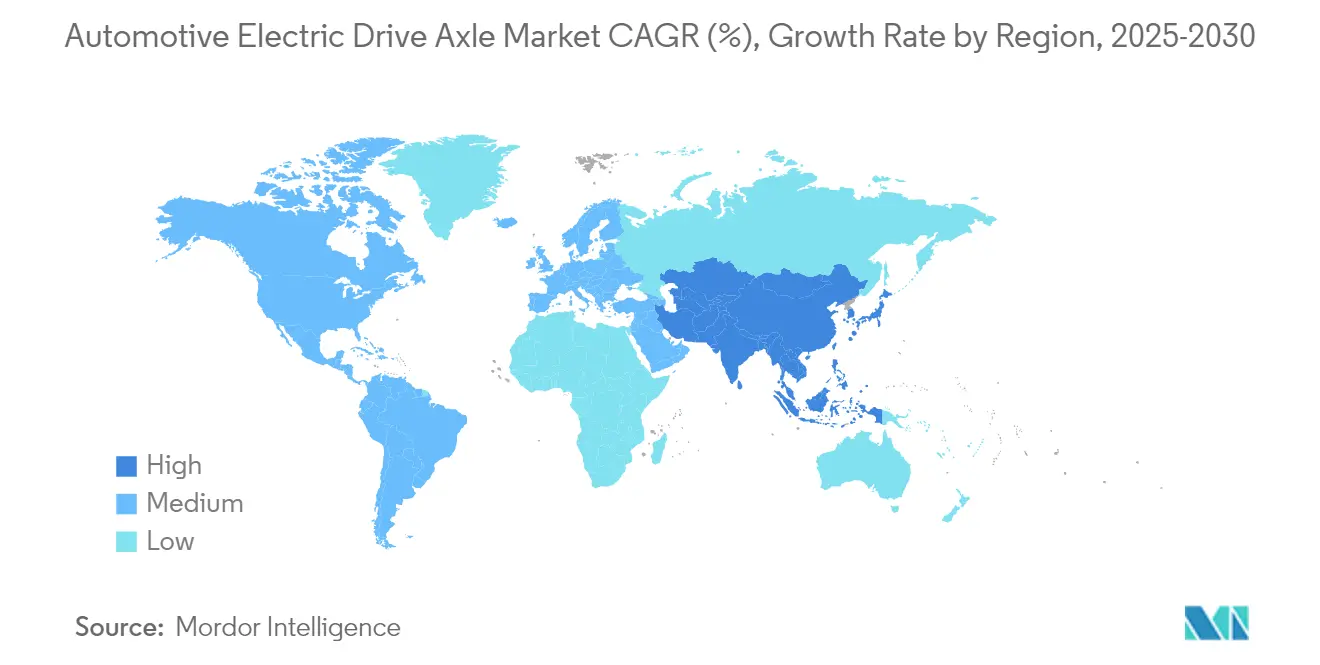

| Fastest Growing Market | Asia Pacific |

| Largest Market | Asia Pacific |

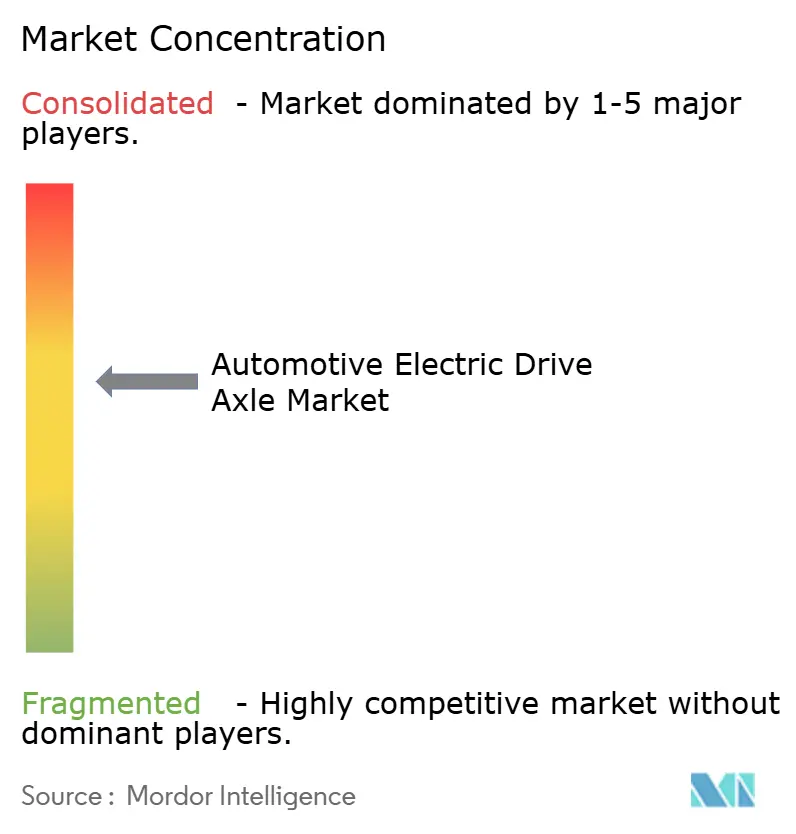

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Automotive Electric Drive Axle Market Analysis by Mordor Intelligence

The automotive electric drive axle market size in 2026 is estimated at USD 14.37 billion, growing from 2025 value of USD 13.05 billion with 2031 projections showing USD 23.26 billion, growing at 10.12% CAGR over 2026-2031. The accelerating move to zero-emission mobility, mandated fleet CO₂ targets, and faster battery cost declines are anchoring steady volume visibility for e-axle suppliers. Model launches built on 800 V systems, the rise of integrated 4-in-1 solutions, and expanded production footprints in Asia-Pacific are compressing cost curves and widening addressable demand. Competitive positioning now hinges on thermal-management know-how, rare-earth magnet alternatives, and the ability to package software-defined torque-vectoring features. Conversion kits for in-service vehicles, higher-margin dual-motor layouts for SUVs and pickups, and public subsidies for domestic drivetrain content are opening additional revenue pools across the automotive electric drive axle market.

Key Report Takeaways

- By propulsion type, battery-electric axles led with 73.45% automotive electric drive axle market share in 2025; fuel-cell axles are projected to grow at an 11.08% CAGR to 2031.

- By integration level, 3-in-1 systems held 42.45% share of the automotive electric drive axle market size in 2025, while 4-in-1 configurations are advancing at an 11.21% CAGR through 2031.

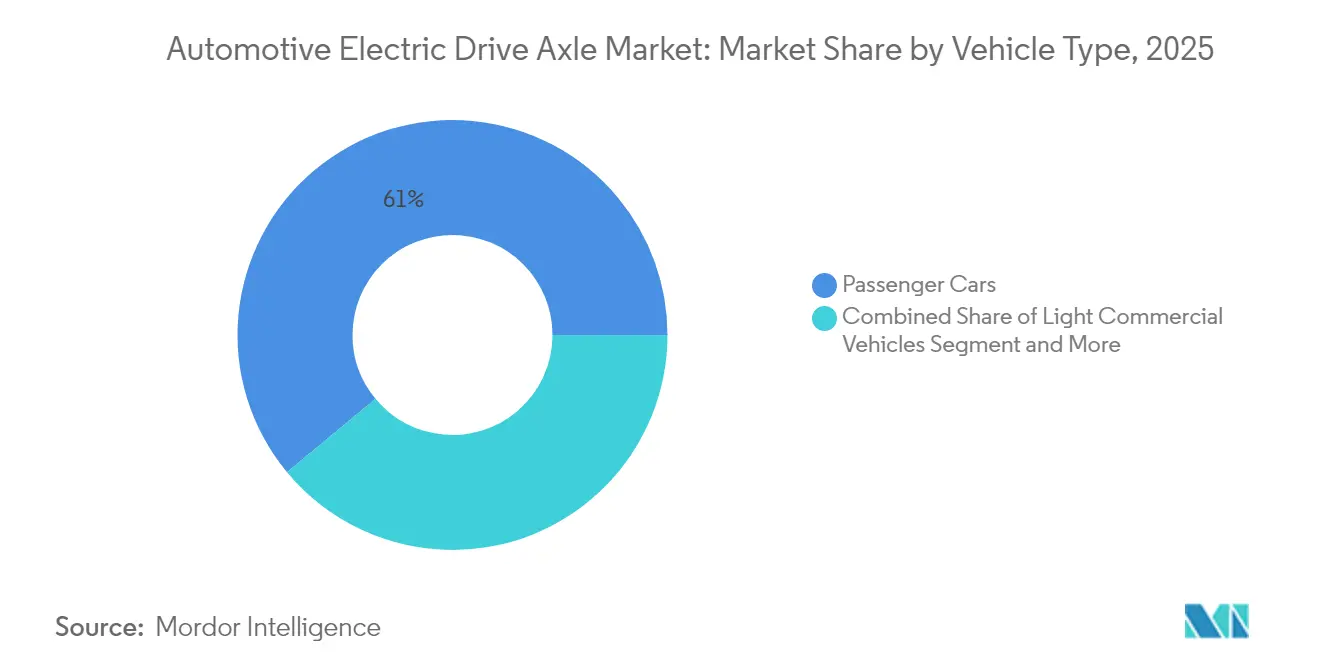

- By vehicle type, passenger cars accounted for 61.02% of the automotive electric drive axle market size in 2025; off-highway and specialty equipment are set to expand at a 10.78% CAGR to 2031.

- By sales channel, OEM-fitted units dominated with 88.12% share in 2025, whereas aftermarket retrofit kits are increasing at an 11.42% CAGR.

- By geography, Asia-Pacific commanded 44.70% of revenue in 2025 and is growing at a 11.94% CAGR, the fastest among all regions.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Automotive Electric Drive Axle Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| OEM Electrification Road-Maps Accelerate E-Axle Demand | +2.1% | Global, led by China, EU, North America | Medium term (2-4 years) |

| Government Zero-Emission Mandates and Purchase Incentives | +1.8% | EU, California, China, spillover to emerging markets | Short term (≤ 2 years) |

| Battery-pack Cost Falls Below USD 80 /kWh, Widening E-Axle Affordability | +1.5% | Global, highest impact in price-sensitive APAC markets | Medium term (2-4 years) |

| Surge in Battery-Electric SUV and Pickup Launches | +1.2% | North America, Europe, gradual APAC adoption | Short term (≤ 2 years) |

| Shift to 800 V Architectures Requiring Next-gen Axle Designs | +0.9% | Premium segments worldwide, early uptake in Germany and China | Long term (≥ 4 years) |

| Monetization of Software-Defined Torque-Vectoring Via E-Axle Data Services | +0.7% | Developed markets with advanced connectivity infrastructure | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

OEM Electrification Road-maps Accelerate E-axle Demand

Firm multi-year production targets from global automakers are giving Tier-1 suppliers unusually clear visibility into order volumes, encouraging larger capital outlays for dedicated e-axle lines and localized component sourcing. BMW’s sixth-generation eDrive for the Neue Klasse raises drivetrain efficiency by 20% while supporting both rear- and all-wheel layouts across sedans, SUVs, and compact crossovers. ZF has already booked EUR 31 billion in high-voltage e-mobility orders, demonstrating how locked-in road maps convert directly into binding, bankable contracts for suppliers.

Government Zero-emission Mandates and Purchase Incentives

Binding sales quotas and steep non-compliance penalties are turning e-axle adoption from a discretionary choice into a regulatory requirement. The UK ZEV mandate starts with 22% electric sales in 2024 and climbs to 100% by 2035, backed by GBP 15,000 fines per non-compliant vehicle that materially exceed drivetrain cost premiums. California’s Advanced Clean Cars II rule compels 100% zero-emission light-duty sales by 2035 and full medium- and heavy-duty fleet conversion by 2036, cementing demand irrespective of short-term fuel-price swings [1]“Advanced Clean Cars II Rule Text,” California Air Resources Board, arb.ca.gov.

Battery-pack Cost Falls Below USD 80/kWh, Widening E-axle Affordability

Rapid chemistry improvements, scaled cell factories, and policy incentives are jointly pulling pack costs toward the critical sub-USD 80 /kWh threshold that unlocks parity in total cost of ownership against diesel vans and compact cars. Argonne National Laboratory models a slide from roughly USD 140/kWh in 2023 to USD 86/kWh by 2035, even before tax credits. The International Council on Clean Transportation projects USD 72/kWh by 2030, enabling mainstream buyers to absorb the incremental cost of high-integration e-axles[2]“Battery Cost Parity Study,” International Council on Clean Transportation, theicct.org.

Surge in Battery-electric SUV and Pickup Launches

Product pipelines are tilting toward high-margin trucks and SUVs that demand powerful dual-motor or e-beam axles, lifting average revenue per unit for suppliers. North America’s USD 100,000 electric truck cohort moved 58,000 units in H1 2024, a 35% sequential jump that validates latent consumer appetite for performance-oriented EVs. American Axle & Manufacturing’s 3-in-1 e-Beam delivers 150 kW and drop-in compatibility with body-on-frame architectures, directly addressing this fast-growing niche.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Rare-Earth Magnet Price Volatility | −1.4% | Global, particularly cost-sensitive regions | Short term (≤ 2 years) |

| Up-front Cost Gap vs. Conventional Drivelines | −1.1% | Emerging markets and price-sensitive segments worldwide | Medium term (2-4 years) |

| OEM Insourcing Squeezing Tier-1 Addressable Market | −0.8% | Developed regions with established OEM capabilities | Medium term (2-4 years) |

| Thermal-Management Limits at 4-in-1 Integration Level | −0.6% | High-performance applications globally | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Rare-earth Magnet Price Volatility

Sharp swings in neodymium and dysprosium pricing are eroding margin predictability and pushing manufacturers toward alternative magnet chemistries or excitation technologies. Nissan targets a 30% motor-cost cut by substituting samarium-iron magnets, reducing exposure to supply chains concentrated in one geography. GE Aerospace’s 23 kW dual-phase magnetic motor eliminates dysprosium yet improves power density, proving that performance compromises are no longer inevitable when moving away from rare-earth materials [3]“Dual-Phase Magnetic Motor Announcement,” GE Aerospace, ge.com.

Up-front Cost Gap vs. Conventional Drivelines

The higher purchase price of e-axle vehicles still deters buyers in regions with lower disposable income or subsidized diesel fuel, slowing fleet turnover. While battery and inverter costs trend downward, additional spending on charging infrastructure and thermal-management upgrades keeps sticker prices above comparable ICE models. Localized component production, import-duty relief, and scrappage incentives are being deployed to narrow the differential, but until lending mechanisms mature, the up-front premium remains a meaningful brake on penetration in many emerging markets.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Propulsion Type: Battery-electric Dominance Drives Market Evolution

Battery-electric axles delivered 73.45% of 2025 volumes, underscoring their centrality in the automotive electric drive axle market. Mass-production scale, rapid charger rollouts, and policy preference for zero-tailpipe emissions anchor this lead. Hybrid e-axles address transitional duty cycles, while fuel-cell axles, though nascent, are pacing at an 11.08% CAGR on the back of heavy-duty truck pilots and bus trials. The automotive electric drive axle market size for fuel-cell platforms is projected to rise alongside hydrogen infrastructure, aided by projects such as Symbio’s 400 kW StackPack for Class 8 trucks. California’s support for bus deployments validates long-haul promise.

Growing OEM interest in fuel-cell range extenders and national hydrogen strategies suggests a gradual broadening of powertrain diversity. Suppliers that can tailor modular housings to either battery-electric or fuel-cell stacks will hedge volume risk as fleet operators experiment with both technologies.

By Integration Level: 4-in-1 Systems Emerge Despite Thermal Challenges

A 42.45% share still resides with 3-in-1 units that merge motor, gear, and inverter, offering cost-effective packaging within current cooling envelopes. Yet customer RFQs now favor 4-in-1 layouts that also integrate thermal loops, lifting that segment at an 11.21% CAGR. The automotive electric drive axle market size attached to 4-in-1 designs is forecast to compound as wide-bandgap semiconductors reduce heat rejection and enable smaller cooling circuits. Schaeffler’s solution combines all elements into a 70 kg module that fits compact C-segment vehicles.

Thermal complexity still caps adoption in high-performance EVs where sustained power loads demand separate chillers. Suppliers are investing in phase-change materials and split-loop architectures to extend peak-power windows without raising mass.

By Vehicle Type: Off-Highway Applications Drive Unexpected Growth

Passenger cars kept a 61.02% share in 2025 because urban incentives and consumer familiarity favor electric sedans and crossovers. Light commercial vans are climbing as logistics firms chase last-mile zero-emission rules. The automotive electric drive axle market share is beginning to tilt toward worksite machinery, however, as construction and agriculture equipment electrify to meet noise and emission caps. Volume in these off-highway niches is advancing at a 10.78% CAGR.

Parker Hannifin couples electric drives with hydraulic work functions for loaders and excavators, proving that duty-cycle demands can be met through carefully tuned torque curves. Danfoss’s 43 kW onboard charger shortens downtime, a critical hurdle for rental fleets.

By Sales Channel: Aftermarket Retrofit Gains Momentum

Factory-installed systems dominated at 88.12% in 2025 as e-axles are tightly co-designed with chassis electronics. Yet retrofit kits are gathering pace at an 11.42% CAGR because fleets view conversion as a capex-light compliance path. Valeo’s kit can upgrade a diesel van to electric for about half the price of a new EV. ZF Aftermarket’s Maintain-Repair-Replace program includes specialist fluids that extend inverter life and simplify workshop servicing.

Regulators in Europe are weighing tax credits for retrofits, which, if enacted, could steepen the curve further. Engineering standards for crash integrity and cybersecurity remain the gating factors for widespread adoption.

Geography Analysis

Asia-Pacific captured 44.70% of 2025 revenue and is expanding at a 11.94% CAGR, making it the gravitational center of the automotive electric drive axle market. China produced more than 70% of global EVs in 2024, giving local e-axle makers unmatched scale advantages. State subsidies, domestic mining of battery materials, and aggressive quota targets sustain high plant-utilization rates. HSBC forecasts the region will represent over 60% of new EV sales by 2030. Japanese Tier-1s are pivoting quickly: Nidec is optimizing smaller e-motors tailored to low-cost micro EVs, while midsize suppliers are pooling R&D to close technology gaps.

North America is building momentum around electric pickups and policy-driven local content rules. The Inflation Reduction Act ties consumer rebates to regionally sourced drivetrains, steering fresh investment into axle assembly lines. BorgWarner reported a 47% year-on-year rise in e-product sales for Q1 2025, reflecting strong ramp-ups at US OEM plants. American Axle’s e-Beam targets this truck wave with 150 kW output for body-on-frame platforms.

Europe maintains a lead in premium EV engineering underpinned by stringent fleet CO₂ rules. The 22% electric sales mandate in 2024, moving to 100% by 2035, ensures steady axle demand despite a softer macro backdrop. ZF is partnering with IVECO BUS for integrated driveline solutions while courting Foxconn for digital chassis systems. Thermal-management innovation and 800 V adoption shape tenders as brands strive for extended range on high-speed German motorways. Meanwhile, emerging ASEAN markets eye a 16-39% EV CAGR through 2035, though financing and charging infrastructure must mature before large-scale axle assembly shifts south.

Competitive Landscape

The automotive electric drive axle market shows moderate consolidation as heritage Tier-1 suppliers face OEM insourcing and cost-driven Asian entrants. ZF, Bosch, Magna, and Nidec leverage deep drivetrain portfolios yet must differentiate beyond mechanical precision. ZF is exploring a driveline spin-off and signed an MOU with Foxconn that pairs hardware breadth with consumer-electronics speed. Bosch broadened its permanent-magnet-free motor family to shield customers from rare-earth price swings. Magna’s 93% efficient 800 V eDrive locks in a foothold in premium German models.

Asian suppliers, buoyed by domestic scale, compete mainly on cost. BYD is beginning to export integrated e-axles bundled with LFP battery packs, threatening Western share in value-oriented segments. Nidec’s E-Axle Gen3 platform claims 15% lower mass by using hairpin winding and split-coolant channels. OEM vertical integration tightens margins for independents; Ford and Mercedes-Benz are internalizing e-motor assembly to lock in intellectual property.

White-space growth areas include retrofit kits, off-highway machinery, and subscription software layered over axle data. BorgWarner partnered with FinDreams Battery on LFP packs to offer an integrated propulsion module for light trucks. Suppliers able to blend mechatronics with analytics and remote updates are best placed to defend share as hardware margins compress.

Automotive Electric Drive Axle Industry Leaders

Robert Bosch GmbH

ZF Friedrichshafen AG

Nidec Corporation

Magna International Inc.

American Axle & Manufacturing

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- February 2025: BMW revealed an 800 V electric drive concept for the Neue Klasse that boosts efficiency by 20% through modular motor production.

- January 2025: American Axle & Manufacturing showcased a 150 kW Electric Drive Unit and 3-in-1 e-Beam at CES 2025.

- October 2024: Mahle and Valeo agreed to co-develop a magnet-free Inner Brushless Electrical Excitation axle rated at 220-350 kW, aiming to cut carbon footprints by over 40%.

- February 2024: Schaeffler invested USD 230 million in a Dover, Ohio plant to build e-axles and EV transmission components.

Research Methodology Framework and Report Scope

Market Definitions and Key Coverage

Our study defines the automotive electric drive axle market as the value generated by factory-built integrated e-axle assemblies, including motor, reduction gear, and power electronics packed into one housing, supplied to passenger cars, light-duty vans, and medium trucks that rely on battery, plug-in hybrid, or fuel-cell propulsion.

Scope exclusion: retrofitted motors on conventional axles, off-highway machinery, and wheel-hub drives are outside our coverage.

Segmentation Overview

- By Propulsion Type

- Battery-Electric Axle

- Hybrid Axle

- Fuel-Cell Electric Axle

- By Integration Level

- 2-in-1 (Motor, and Gear)

- 3-in-1 (Motor, Gear, and Inverter)

- 4-in-1 (Motor, Gear, Inverter, and Thermal)

- By Vehicle Type

- Passenger Cars

- Light Commercial Vehicles

- Medium and Heavy Commercial Vehicles

- Off-Highway and Specialty (Construction and Agriculture)

- By Sales Channel

- OEM-Fitted

- Aftermarket Retrofit Kits

- By Geography

- North America

- United States

- Canada

- Rest of North America

- South America

- Brazil

- Argentina

- Rest of South America

- Europe

- Germany

- United Kingdom

- France

- Spain

- Italy

- Rest of Europe

- Asia-Pacific

- China

- Japan

- India

- South Korea

- Rest of Asia-Pacific

- Middle East and Africa

- United Arab Emirates

- Saudi Arabia

- South Africa

- Rest of Middle East and Africa

- North America

Detailed Research Methodology and Data Validation

Primary Research

Mordor analysts interviewed drivetrain engineers at vehicle OEMs in China, Germany, and the United States, and spoke with procurement managers at fleet-electrification programs across Southeast Asia to verify adoption rates, pricing spreads, and the shift from 2-in-1 to 3-in-1 architectures. Inputs from power-electronics vendors further clarified inverter yield and scrap assumptions.

Desk Research

We began by mapping global EV production volumes, drivetrain bills of materials, and average selling prices using open datasets from the International Energy Agency, UN Comtrade customs codes, and trade bodies such as OICA and ACEA, which publish model-level output and powertrain splits. Supplemental insight was drawn from government incentive portals (for example, China's MIIT subsidy catalogues) and patent analytics through Questel that show design migration toward 3-in-1 and 4-in-1 units.

Financial filings, investor decks, and recall databases from publicly listed Tier-1 suppliers gave cost curves and capacity utilization trends, while Dow Jones Factiva helped trace quarterly shipment announcements. The sources listed illustrate our desk inputs; many additional public and proprietary references were consulted to validate and enrich the evidence base.

Market-Sizing & Forecasting

A top-down reconstruction starts with regional EV production and import-export flows, converts those volumes to axle demand through model-specific drivetrain penetration, and then values them using weighted average selling prices. Results are sense-checked with selective bottom-up roll-ups from listed axle suppliers and sampled OEM contract prices, allowing adjustments for platform mix and warranty cost accruals. Key variables in the model include battery-electric share of light-vehicle output, average e-axle unit power, silicon-carbide inverter adoption, and regional labor-adjusted ASP differentials. A multivariate regression of these drivers underpins the 2025-2030 forecast, while scenario analysis buffers for policy or raw-material shocks.

Data Validation & Update Cycle

Outputs pass three-layer variance checks: time-series continuity, cross-source reconciliation, and peer review before sign-off. Our team refreshes every twelve months and reopens the model if policy shifts, capacity announcements, or recall events change the demand baseline; clients therefore receive the most current view.

Why Mordor's Automotive Electric Drive Axle Baseline Commands Reliability

Published market values often diverge.

Differences usually stem from how broadly firms count hybrid components, what drivetrain mixes they assume, and how frequently models are refreshed.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 13.05 Bn (2025) | Mordor Intelligence | - |

| USD 50.27 Bn (2023) | Global Consultancy A | Bundles wheel-hub drives and power-split hybrid transaxles, uses aggressive 17 % CAGR to 2030 |

| USD 14.82 Bn (2023) | Trade Journal B | Applies uniform rear-axle fit-rate and inflates value by multiplying by full EV list prices |

| USD 7.5 Bn (2023) | Data Aggregator C | Counts only passenger-car BEV axles, excludes commercial vehicles and hybrids |

In summary, our disciplined scoping, dual-track validation, and annual refresh cycle yield a balanced, transparent baseline that executives can trace back to tangible EV production numbers and repeatable pricing logic.

Key Questions Answered in the Report

What is the current size of the automotive electric drive axle market?

The market stands at USD 14.37 billion in 2026 and is forecast to reach USD 23.26 billion by 2031.

Which propulsion type dominates the automotive electric drive axle market?

Battery-electric axles hold 73.45% share, far ahead of hybrid and fuel-cell alternatives.

Why are 4-in-1 e-axles gaining popularity?

They integrate motor, gear, inverter, and thermal management into one module, cutting weight and cost while supporting tighter packaging needs.

Which region is growing fastest for automotive electric drive axles?

Asia-Pacific leads with a 11.94% CAGR thanks to strong policy support and large-scale EV manufacturing in China.

Page last updated on: