汽车粘合剂和密封剂市场规模

| 研究期 | 2017 - 2028 | |

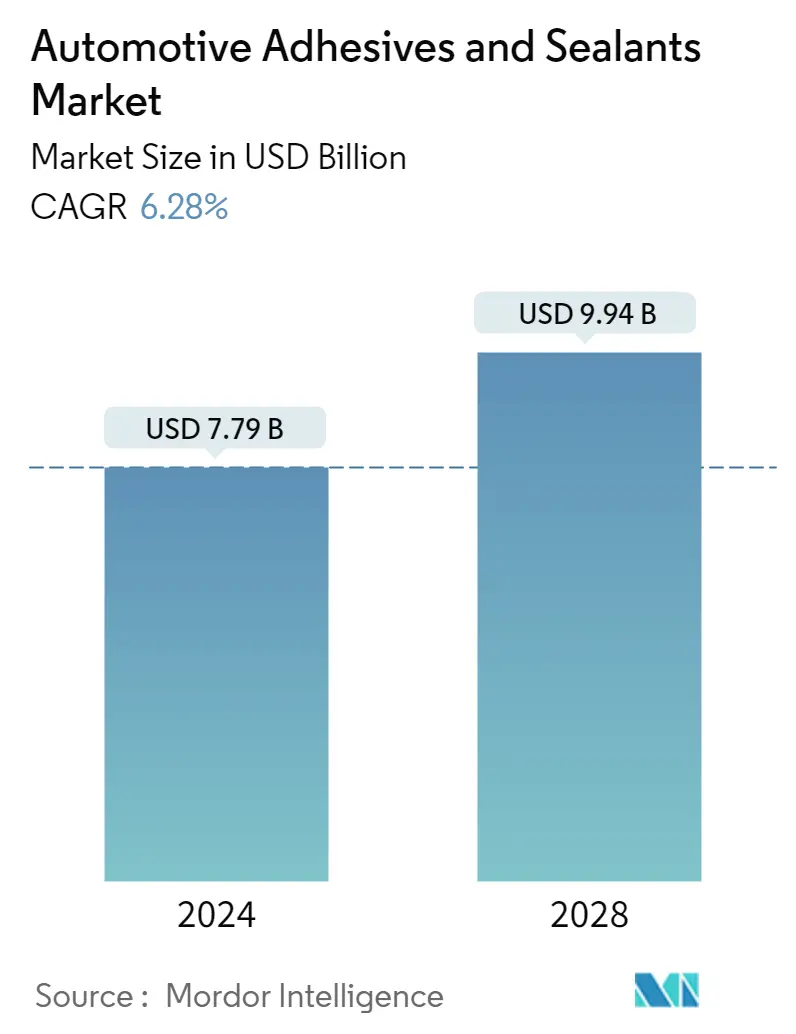

| 市场规模 (2024) | 77.9 亿美元 | |

| 市场规模 (2028) | 99.4亿美元 | |

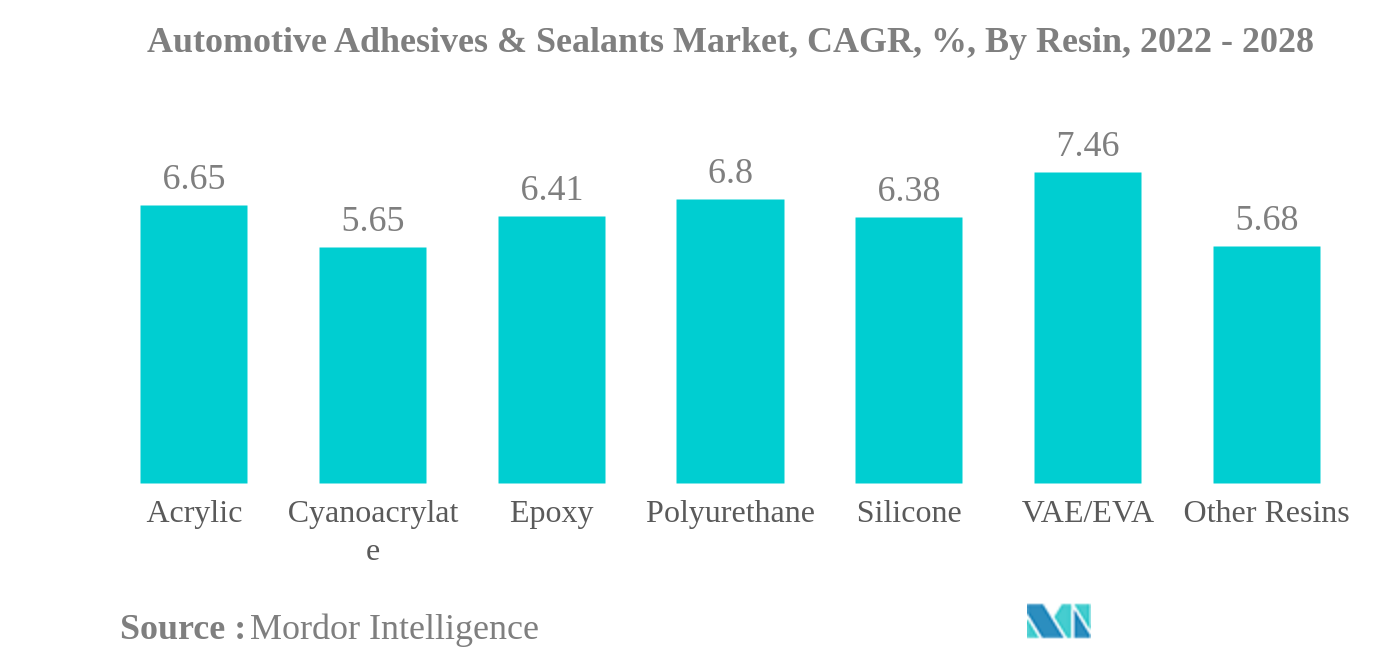

| 按树脂的最大份额 | 聚氨酯 | |

| CAGR (2024 - 2028) | 6.28 % | |

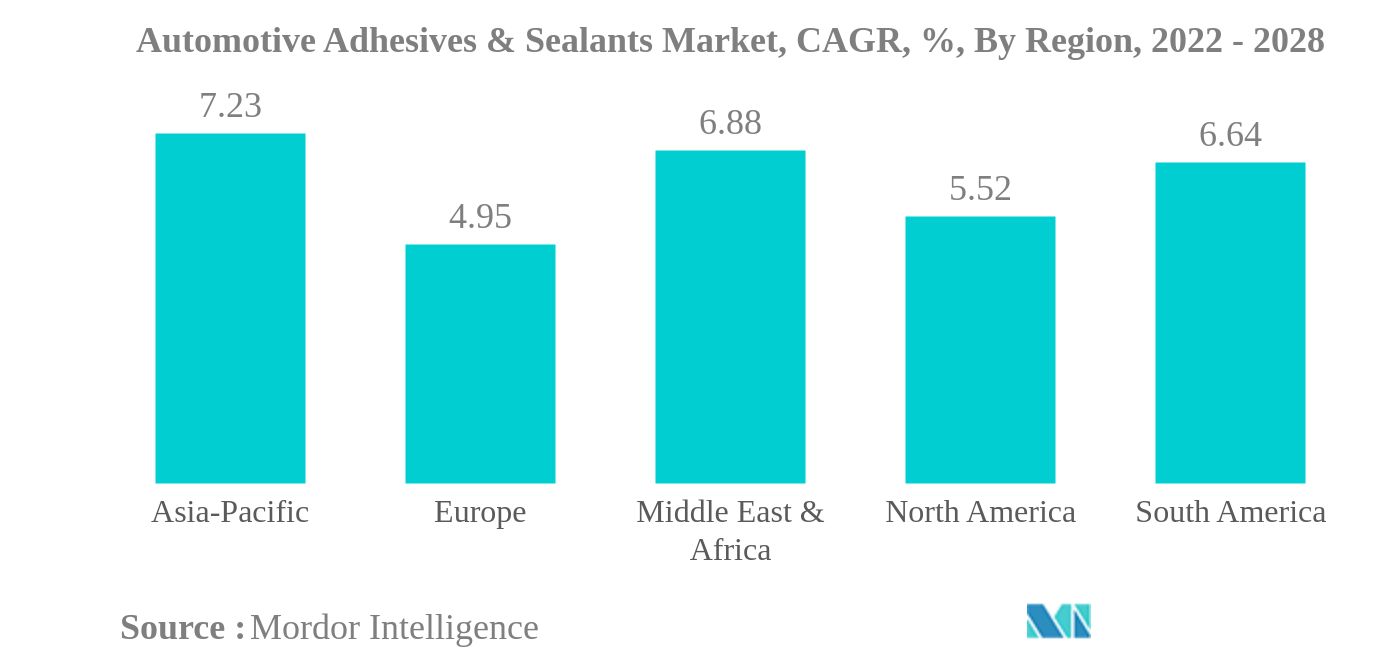

| 按区域划分的最大份额 | 亚太 | |

| 市场集中度 | 低的 | |

主要参与者 | ||

*免责声明:主要玩家排序不分先后 |

汽车粘合剂和密封剂市场分析

汽车粘合剂和密封剂市场规模预计到2024年为77.9亿美元,预计到2028年将达到99.4亿美元,在预测期内(2024-2028年)复合年增长率为6.28%。

汽车技术不断进步,扩大市场需求

- 全球汽车市场的车辆数量预计每年将创下2%的复合年增长率,预计将导致2022-2028年预测期内汽车行业所需的粘合剂和密封剂的需求增加。

- 全球各大公司都在致力于减轻车辆重量,以提高燃油效率并削减成本。为了实现这一目标,汽车公司正在使用汽车粘合剂和密封剂来取代笨重的金属框架和细木工部件,例如焊接接头。预计这些技术的发展将在预测期内增加对汽车粘合剂和密封剂的需求。

- 聚氨酯、环氧树脂和丙烯酸树脂基粘合剂和密封剂主要用于汽车,因为它们广泛适用于不同的基材,如玻璃、塑料、陶瓷、金属和复合材料,这些都是该行业的主要建筑材料用于汽车生产。随着这些材料的采用,粘合剂和密封剂也已成为汽车制造的组成部分。

- VAE/EVA树脂基汽车密封剂和粘合剂在2021年占市场价值份额近8%,因为它们在汽车制造中用作热熔粘合剂,用于座椅和内饰、汽车电子元件固定等应用。在汽车售后市场,特别是座椅和内饰。热熔粘合剂为皮革、织物、玻璃和聚合物表面提供良好的粘合力。

聚氨酯是最大的树脂

- 全球汽车市场的车辆数量预计将以每年2%的复合年增长率增长,预计将导致2022-2028年预测期内汽车行业对粘合剂和密封剂的需求增加。

- 全球各大公司都在努力使车辆重量更轻,以提高燃油效率并降低成本。 为了实现这一目标,汽车公司正在使用汽车粘合剂和密封剂来取代笨重的金属框架和细木工部件,如焊接接头。预计这些技术发展将在预测期内增加对汽车粘合剂和密封剂的需求。

- 聚氨酯、环氧树脂和丙烯酸树脂基粘合剂和密封胶主要用于汽车,因为它们对玻璃、塑料、陶瓷、金属和复合材料等不同基材具有广泛的适用性,这些基材是汽车生产行业的主要建筑材料。 随着这些材料的采用,粘合剂和密封剂也已成为汽车制造不可或缺的一部分。

- VAE/EVA树脂基汽车密封胶和胶粘剂在2021年占据了近8%的市场份额,因为它们在座椅和内饰等应用的汽车制造中用作热熔胶, 汽车电子元件固定,以及在汽车售后市场,特别是用于座椅和内饰。热熔胶为皮革、织物、玻璃和聚合物基表面提供良好的附着力。

亚太地区是最大的地区

- 亚太地区是最大的生产国 世界上的汽车,如中国、印度和日本等国家是其中的主要 全球的汽车制造商。预计到2022年,该地区的汽车产量将从2021年的4,790万辆增长5.9%。2020 年,包括中国、印度、马来西亚、日本和印度尼西亚在内的许多国家都受到 COVID-19 大流行的影响。与2019年相比,汽车胶粘剂和密封剂的消费量下降了近13.3%,原因是生产设施关闭,国际边界关闭以及一些国家的原材料短缺。

- 美国因其巨大的巨大优势主导北美汽车胶粘剂市场 汽车生产能力。美国排名 汽车产量全球第二,2021年产量为917万辆,墨西哥为310万辆,加拿大为1.1辆 万单位。

- '粘接代替焊接'的增长趋势极大地促进了该地区对汽车粘合剂和密封剂的需求。作为 汽车制造商一直在创新,使车辆更轻,以提高燃油效率并减少二氧化碳排放,塑料车顶,保险杠,保险杠,塑料车顶,保险杠,塑料车顶,保险杠,保险 或碰撞相关部件 - 粘合接头已成为有效的替代方案 到传统的连接程序,如螺钉、铆钉或焊接。

- 作为欧盟委员会到 2030 年将温室排放至少减少 55% 的气候目标的一部分,Fit for 55立法设定了到 2030 年将汽车二氧化碳排放量减少 55% 和货车二氧化碳排放量减少 50% 的目标。预计该法规将增加对电动汽车的需求,进而在2022-2028年的预测期内增加对汽车粘合剂和密封剂的需求。

汽车粘合剂和密封剂行业概述

汽车胶粘剂和密封剂市场较为分散,前五名企业占据39.99%。该市场的主要参与者包括 3M、HB Fuller Company、Henkel AG Co. KGaA、Huntsman International LLC 和 Sika AG(按字母顺序排列)。

汽车粘合剂和密封剂市场领导者

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Huntsman International LLC

Sika AG

Other important companies include Arkema Group, AVERY DENNISON CORPORATION, DELO Industrie Klebstoffe GmbH & Co. KGaA, Dow, DuPont, Hubei Huitian New Materials Co. Ltd, Illinois Tool Works Inc., PPG Industries, Inc., SHINSUNG PETROCHEMICAL, ThreeBond Holdings Co., Ltd..

*免责声明:主要玩家排序不分先后

汽车粘合剂和密封剂市场新闻

- 2022 年 5 月:ITW Performance Polymers 宣布与波兰 PREMA SA 建立 Devcon 品牌经销合作伙伴关系。

- 2022 年 4 月:ITW Performance Polymers 推出了 Plexus MA8105 作为其最新粘合剂,具有快速室温固化、优异的机械性能和广泛的粘合力。

- 2022 年 3 月:Bostik 与 DGE 签署协议,在欧洲、中东和非洲进行分销。该协议包括为汽车、电子、奢侈品包装、医疗设备和 MRO 等特定行业的逐点粘合应用而开发的 Born2BondTM 工程粘合剂。

汽车粘合剂和密封剂市场报告 - 目录

1. 执行摘要和主要发现

2. 报告优惠

3. 介绍

- 3.1 研究假设和市场定义

- 3.2 研究范围

- 3.3 研究方法论

4. 主要行业趋势

- 4.1 最终用户趋势

- 4.1.1 汽车

- 4.2 监管框架

- 4.2.1 阿根廷

- 4.2.2 澳大利亚

- 4.2.3 巴西

- 4.2.4 加拿大

- 4.2.5 中国

- 4.2.6 欧洲联盟

- 4.2.7 印度

- 4.2.8 印度尼西亚

- 4.2.9 日本

- 4.2.10 马来西亚

- 4.2.11 墨西哥

- 4.2.12 俄罗斯

- 4.2.13 沙特阿拉伯

- 4.2.14 新加坡

- 4.2.15 南非

- 4.2.16 韩国

- 4.2.17 泰国

- 4.2.18 美国

- 4.3 价值链和分销渠道分析

5. 市场细分(包括以美元计的市场规模和数量、截至 2028 年的预测以及增长前景分析)

- 5.1 树脂

- 5.1.1 丙烯酸纤维

- 5.1.2 氰基丙烯酸酯

- 5.1.3 环氧树脂

- 5.1.4 聚氨酯

- 5.1.5 硅酮

- 5.1.6 脚/EVA

- 5.1.7 其他树脂

- 5.2 技术

- 5.2.1 热熔胶

- 5.2.2 反应性

- 5.2.3 密封剂

- 5.2.4 溶剂型

- 5.2.5 紫外线固化粘合剂

- 5.2.6 水性

- 5.3 地区

- 5.3.1 亚太

- 5.3.1.1 澳大利亚

- 5.3.1.2 中国

- 5.3.1.3 印度

- 5.3.1.4 印度尼西亚

- 5.3.1.5 日本

- 5.3.1.6 马来西亚

- 5.3.1.7 新加坡

- 5.3.1.8 韩国

- 5.3.1.9 泰国

- 5.3.1.10 亚太其他地区

- 5.3.2 欧洲

- 5.3.2.1 法国

- 5.3.2.2 德国

- 5.3.2.3 意大利

- 5.3.2.4 俄罗斯

- 5.3.2.5 西班牙

- 5.3.2.6 英国

- 5.3.2.7 欧洲其他地区

- 5.3.3 中东和非洲

- 5.3.3.1 沙特阿拉伯

- 5.3.3.2 南非

- 5.3.3.3 中东和非洲其他地区

- 5.3.4 北美

- 5.3.4.1 加拿大

- 5.3.4.2 墨西哥

- 5.3.4.3 美国

- 5.3.4.4 北美其他地区

- 5.3.5 南美洲

- 5.3.5.1 阿根廷

- 5.3.5.2 巴西

- 5.3.5.3 南美洲其他地区

6. 竞争格局

- 6.1 关键战略举措

- 6.2 市场份额分析

- 6.3 公司概况

- 6.4 公司简介(包括全球概况、市场概况、核心业务部门、财务状况、员工人数、关键信息、市场排名、市场份额、产品和服务以及近期发展分析)。

- 6.4.1 3M

- 6.4.2 Arkema Group

- 6.4.3 AVERY DENNISON CORPORATION

- 6.4.4 DELO Industrie Klebstoffe GmbH & Co. KGaA

- 6.4.5 Dow

- 6.4.6 DuPont

- 6.4.7 H.B. Fuller Company

- 6.4.8 Henkel AG & Co. KGaA

- 6.4.9 Hubei Huitian New Materials Co. Ltd

- 6.4.10 Huntsman International LLC

- 6.4.11 Illinois Tool Works Inc.

- 6.4.12 PPG Industries, Inc.

- 6.4.13 SHINSUNG PETROCHEMICAL

- 6.4.14 Sika AG

- 6.4.15 ThreeBond Holdings Co., Ltd.

7. 粘合剂和密封剂首席执行官面临的关键战略问题

8. 附录

- 8.1 全球粘合剂和密封剂行业概况

- 8.1.1 概述

- 8.1.2 波特五力框架(行业吸引力分析)

- 8.1.3 全球价值链分析

- 8.1.4 驱动因素、限制因素和机会

- 8.2 来源和参考文献

- 8.3 表格和图表清单

- 8.4 主要见解

- 8.5 数据包

- 8.6 专业术语

汽车粘合剂和密封剂行业细分

丙烯酸酯、氰基丙烯酸酯、环氧树脂、聚氨酯、硅胶、VAE/EVA 被树脂作为片段覆盖。热熔胶、反应性胶粘剂、密封剂、溶剂型胶粘剂、紫外线固化胶粘剂、水性胶粘剂均属于技术细分领域。亚太地区、欧洲、中东和非洲、北美、南美按地区划分为细分市场。

- 全球汽车市场的车辆数量预计每年将创下2%的复合年增长率,预计将导致2022-2028年预测期内汽车行业所需的粘合剂和密封剂的需求增加。

- 全球各大公司都在致力于减轻车辆重量,以提高燃油效率并削减成本。为了实现这一目标,汽车公司正在使用汽车粘合剂和密封剂来取代笨重的金属框架和细木工部件,例如焊接接头。预计这些技术的发展将在预测期内增加对汽车粘合剂和密封剂的需求。

- 聚氨酯、环氧树脂和丙烯酸树脂基粘合剂和密封剂主要用于汽车,因为它们广泛适用于不同的基材,如玻璃、塑料、陶瓷、金属和复合材料,这些都是该行业的主要建筑材料用于汽车生产。随着这些材料的采用,粘合剂和密封剂也已成为汽车制造的组成部分。

- VAE/EVA树脂基汽车密封剂和粘合剂在2021年占市场价值份额近8%,因为它们在汽车制造中用作热熔粘合剂,用于座椅和内饰、汽车电子元件固定等应用。在汽车售后市场,特别是座椅和内饰。热熔粘合剂为皮革、织物、玻璃和聚合物表面提供良好的粘合力。

| 丙烯酸纤维 |

| 氰基丙烯酸酯 |

| 环氧树脂 |

| 聚氨酯 |

| 硅酮 |

| 脚/EVA |

| 其他树脂 |

| 热熔胶 |

| 反应性 |

| 密封剂 |

| 溶剂型 |

| 紫外线固化粘合剂 |

| 水性 |

| 亚太 | 澳大利亚 |

| 中国 | |

| 印度 | |

| 印度尼西亚 | |

| 日本 | |

| 马来西亚 | |

| 新加坡 | |

| 韩国 | |

| 泰国 | |

| 亚太其他地区 | |

| 欧洲 | 法国 |

| 德国 | |

| 意大利 | |

| 俄罗斯 | |

| 西班牙 | |

| 英国 | |

| 欧洲其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 | |

| 北美 | 加拿大 |

| 墨西哥 | |

| 美国 | |

| 北美其他地区 | |

| 南美洲 | 阿根廷 |

| 巴西 | |

| 南美洲其他地区 |

| 树脂 | 丙烯酸纤维 | |

| 氰基丙烯酸酯 | ||

| 环氧树脂 | ||

| 聚氨酯 | ||

| 硅酮 | ||

| 脚/EVA | ||

| 其他树脂 | ||

| 技术 | 热熔胶 | |

| 反应性 | ||

| 密封剂 | ||

| 溶剂型 | ||

| 紫外线固化粘合剂 | ||

| 水性 | ||

| 地区 | 亚太 | 澳大利亚 |

| 中国 | ||

| 印度 | ||

| 印度尼西亚 | ||

| 日本 | ||

| 马来西亚 | ||

| 新加坡 | ||

| 韩国 | ||

| 泰国 | ||

| 亚太其他地区 | ||

| 欧洲 | 法国 | |

| 德国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 西班牙 | ||

| 英国 | ||

| 欧洲其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 北美 | 加拿大 | |

| 墨西哥 | ||

| 美国 | ||

| 北美其他地区 | ||

| 南美洲 | 阿根廷 | |

| 巴西 | ||

| 南美洲其他地区 | ||

市场定义

- 最终用户行业 - 在汽车行业,OEM 和售后市场粘合剂和密封剂应用均属于该范围。

- 产品 - 汽车行业使用的所有粘合剂和密封剂产品均被纳入研究市场

- 树脂 - 在研究范围内,考虑了聚氨酯、环氧树脂、丙烯酸树脂、氰基丙烯酸酯、VAE/EVA 和有机硅等树脂

- 技术 - 出于本研究的目的,考虑了水性、溶剂型、反应性、热熔性、紫外线固化粘合剂和密封剂技术。

研究方法

魔多情报在我们的所有报告中都遵循四步方法。

- 第 1 步:确定关键变量: 与特定产品领域和国家相关的可量化关键变量(行业和外部)是根据案头研究和文献综述从一组相关变量和因素中选择的;以及主要专家的意见。这些变量通过回归模型进一步确认(如果需要)。

- 步骤 2:建立市场模型: 为了建立稳健的预测方法,我们将根据可用的历史市场数据对步骤 1 中确定的变量和因素进行测试。通过迭代过程,设置市场预测所需的变量,并根据这些变量建立模型。

- 步骤 3:验证并最终确定: 在这一重要步骤中,所有市场数据、变量和分析师的呼吁都通过来自所研究市场的主要研究专家的广泛网络进行验证。受访者是跨级别和职能挑选的,以生成所研究市场的整体情况。

- 步骤 4:研究成果: 联合报告、定制咨询任务、数据库和订阅平台