自动化立体仓库系统(ASRS)市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

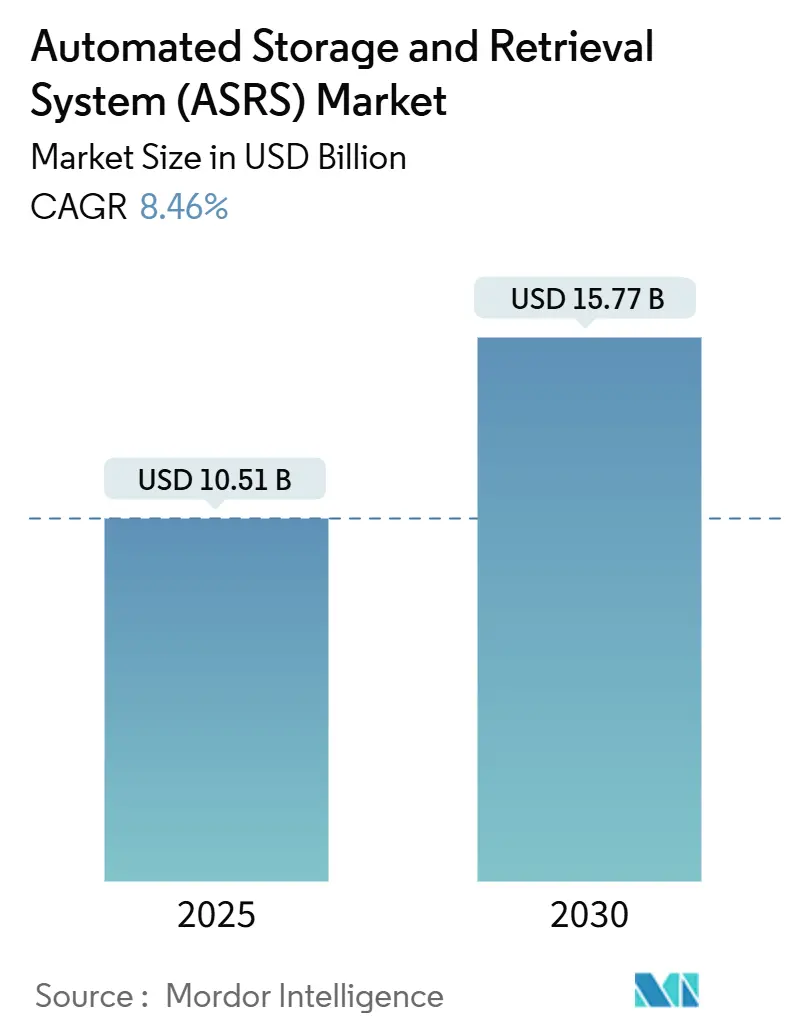

| 市场规模 (2025) | 10.51 十亿美元 |

| 市场规模 (2030) | 15.77 十亿美元 |

| 增长率 (2025 - 2030) | 8.46% CAGR |

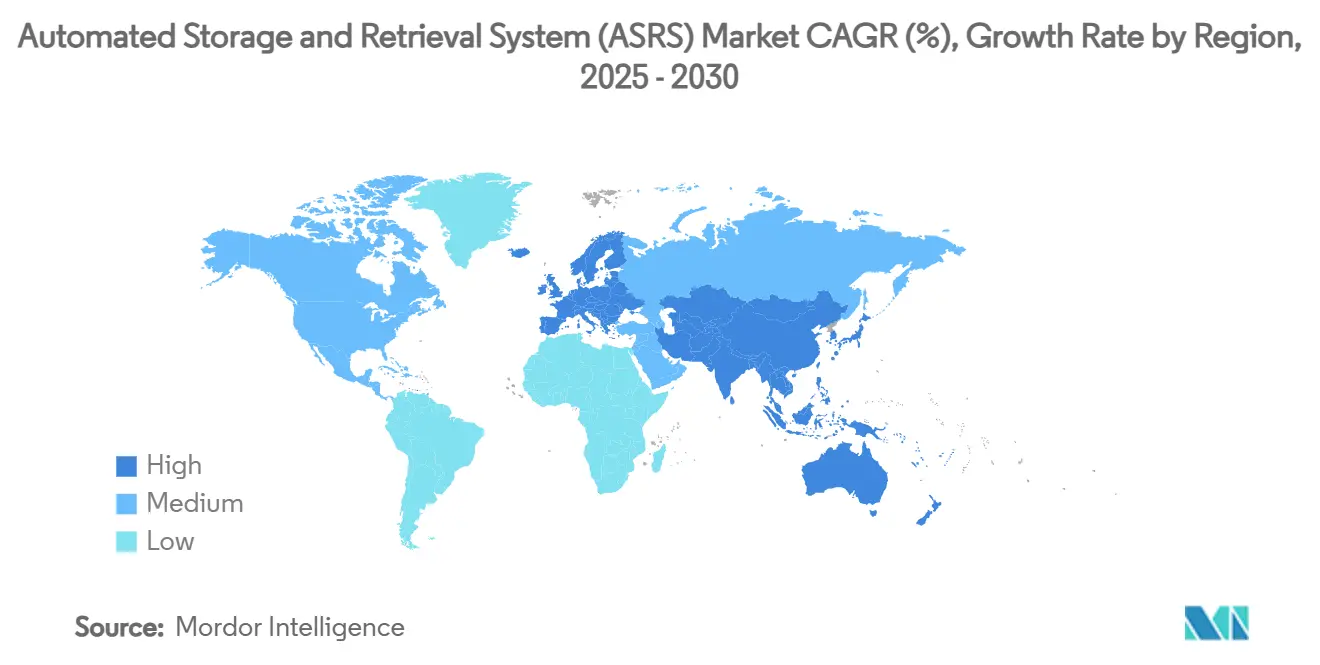

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

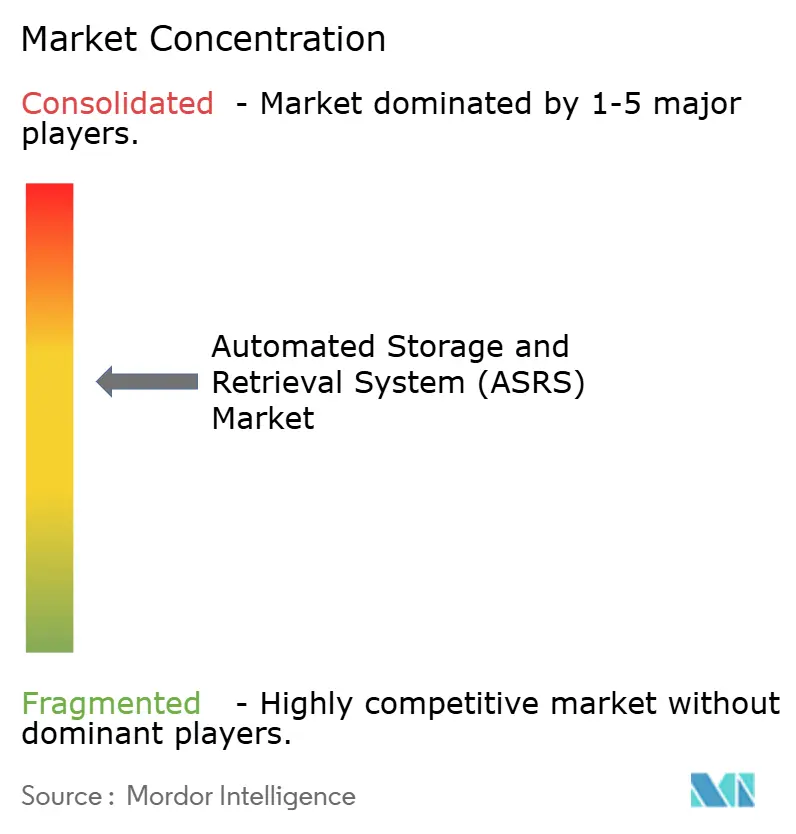

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询自动化立体仓库系统(ASRS)市场分析

自动化立体仓库系统市场规模在2025年估值为105.1亿美元,预计到2030年将达到157.7亿美元,反映出强劲的8.46%复合年增长率,这凸显了智能自动化已从可选升级转变为仓储运营商的战略必需品。不断增长的电商量、长期劳动力短缺以及不断攀升的房地产成本共同创造了一个临界点,在此点上自动化立体仓库系统市场部署在吞吐量、准确性和空间利用率方面带来可衡量的收益。面临物流岗位年薪酬通胀5%-7%的企业已将资本密集型自动化项目视为对冲不断上涨运营费用的手段,而节能立体和穿梭车解决方案与企业可持续发展要求相符。技术融合正在重塑解决方案设计;现代平台集成机器人技术、AI路径算法和预测性维护分析,可将意外停机时间减少多达30%。早期采用者报告称,对于高混合订单配置,周期时间减少了40%,这使自动化立体仓库系统市场投资成为全渠道履约策略的基础。

报告要点

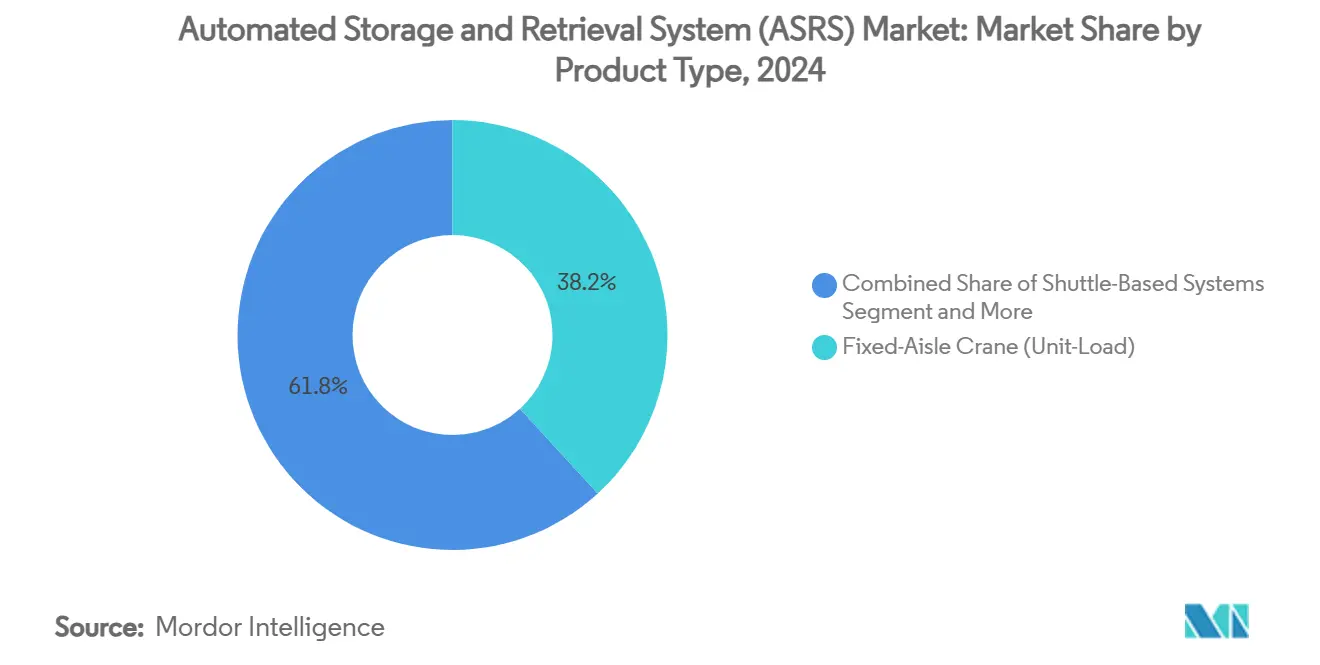

- 按产品类型,固定巷道起重机系统在2024年以38.2%的自动化立体仓库系统市场份额领先,而立体化和机器人存储平台预计将以12.1%的复合年增长率扩展至2030年。

- 按负载类型,单元货物解决方案在2024年占自动化立体仓库系统市场规模的42.5%;小件货物周转箱系统代表着最快增长,到2030年复合年增长率为11.3%。

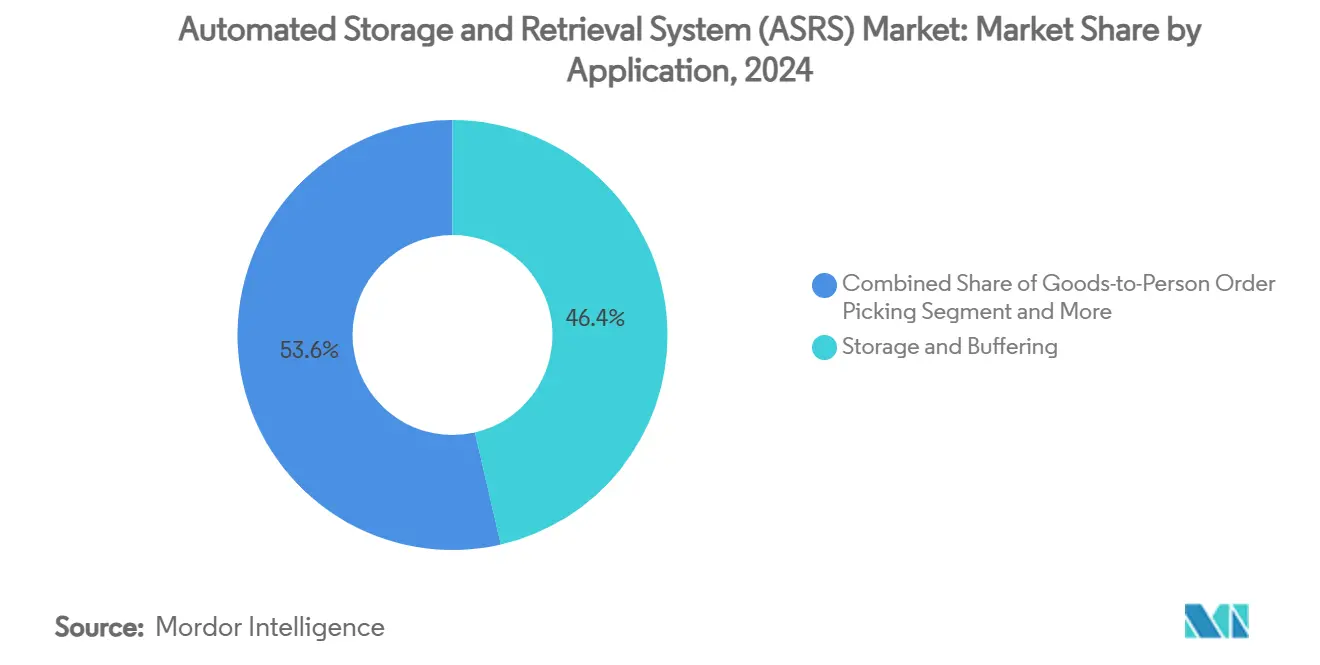

- 按应用,存储和缓冲在2024年保持自动化立体仓库系统市场规模46.4%的份额,而货到人拣选正以14.1%的复合年增长率推进。

- 按终端用户行业,制造业-汽车在2024年占自动化立体仓库系统市场份额的27.3%,但电商和零售业录得最高预测复合年增长率13.4%。

- 按地理区域,欧洲在2024年贡献了33.8%的收入;亚太地区是增长最快的区域细分市场,到2030年复合年增长率为11.9%。

全球自动化立体仓库系统(ASRS)市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电商履约压力 | +2.8% | 全球,以北美和亚太地区为主导 | 短期(≤2年) |

| 劳动力成本上升和安全法规 | +2.1% | 北美和欧盟,扩展至亚太地区 | 中期(2-4年) |

| 向微履约中心转变 | +1.4% | 全球城市枢纽 | 中期(2-4年) |

| 深冷仓库自动化 | +1.2% | 欧洲和北美率先采用 | 长期(≥4年) |

| 预测性维护分析 | +0.9% | 欧洲、北美、日本 | 长期(≥4年) |

| 产业政策激励 | +1.1% | 中国、日本、韩国、欧盟 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

电商履约压力

到2025年中期,亚马逊部署的100万台机器人清晰证明,人工拣选无法维持接近每小时300行的订单配置。同行零售商通过快速推进立体和穿梭车项目来响应,这些项目将订单周期时间从小时缩短到分钟,推动了自动化立体仓库系统市场的加速预订。服装和电子产品的更高退货率加强了对准确性的关注;AI增强抓取器现在实现了99%以上的物品识别准确率,减少了昂贵的重新发货。履约运营商还发现,机器人技术通过限制叉车移动和照明需求,将每订单能源成本降低了8%。

劳动力成本上升和安全法规

叉车事故占2024年大多数致命仓库事故,在美国造成每周8,400万美元的工伤理赔[1]Damotech, "5 Surprising Warehouse Safety Statistics," damotech.com。2025年发布的新OSHA指导原则转移了雇主责任,促使加速转向货到人工作站,将人员从高流量巷道中移除。面临预计到2028年技术人员短缺20%的汽车维修仓库采用小件货物系统,将稀缺劳动力从检索重新分配到诊断角色。总体而言,这些动态在中期内为自动化立体仓库系统市场增长增加了超过两个百分点。

向微履约中心转变

城市房地产价格迫使食品杂货商和药店重新构想最后一英里物流。立体化网格在不到10,000平方英尺的占地面积内每小时处理1,000个订单,与传统货架布局相比节省85%的空间。在店面附近设置微履约节点的零售商报告交货窗口缩短至两小时以内,客户留存率提高4-6个百分点。投资热情持续上升,因为模块化设计允许增量容量添加,在需求波动时保护投资回报率。

深冷仓库自动化

冷链运营商面临劳动力稀缺、严格温度合规和2024年攀升12%的能源成本的三重压力。AutoStore的18层多温网格通过在一个结构中结合冷藏和冷冻货物,将千瓦时消耗降低40%。德马泰克在魁北克的全自动化设施验证了在-28°C下无需人工干预的连续运营,表明长期采用潜力。

约束影响分析

| 约束 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高初始资本支出和长回收期 | -1.8% | 全球,对中小企业最困难 | 短期(≤2年) |

| ASRS技能技术人员稀缺 | -1.2% | 劳动力老龄化经济体 | 中期(2-4年) |

| 与传统WMS集成复杂性 | -0.9% | 运行传统技术栈的企业 | 中期(2-4年) |

| 网络安全漏洞 | -0.7% | 高度连接地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高初始资本支出和延长回收期

尽管有可证明的成本削减潜力,从70,000美元到300万美元不等的交钥匙项目阻止了许多小型分销商[2]Berkshire Grey Announces Formal Partnership with Kardex," kardex.com。TCO模型显示软件、调试和培训通常会在标价基础上再增加40%,在宏观不确定时期将回收期延长至CFO舒适区之外。基于订阅的"按拣付费"模式开始缓解前期费用,尽管目前可用性仅限于选定的高容量用例。

网络安全漏洞威胁联网ASRS运营

2023年有68起公开披露的运营技术事件冲击制造业,同比增长19%,勒索软件占这些事件的一半以上。融合IT和OT的自动化平台暴露了新的攻击面;许多运营商缺乏认证的工业协议安全人员。即使仅一天的库存移动中断也可能抹去高容量电商节点数周的利润,这抑制了风险规避公司的近期采用。

细分分析

按产品类型:立体化系统挑战起重机主导地位

固定巷道起重机安装在2024年仍贡献38.2%的全球收入,主要集中在汽车和大宗消费品工厂,那里可预测的流量证明高货架结构的合理性。这些安装历史上为自动化立体仓库系统市场设定了设计模板,但它们将用户锁定在特定巷道宽度和吞吐量上限中。立体化网格和机器人存储线通过将存储密度提高60%并将检索时间缩短至70秒以下而获得动力,推动12.1%的复合年增长率,这将在十年末前改变收入组合。AutoStore和DSV等众多3PL在九个国家扩大立体部署,突出多用途适应性。穿梭车系统占据中间地位;模块化穿梭车道允许企业在无需大型建筑改造的情况下渐进扩展。这种灵活性吸引快速增长的零售商,他们希望自动化立体仓库系统市场投资与年度需求波动保持一致。

垂直升降模组(VLM)和旋转存储解决方案在收入份额不到10%的情况下仍然是利基市场,但在地面面积稀缺且零件完整性至关重要的地方增加了关键价值。例如,医疗设备装配商使用VLM保护微机械零件免受污染,同时实现99.9%以上的拣选准确率。混合设施越来越多地混合起重机、穿梭车和立体,这种架构体现了自动化立体仓库系统市场如何演变为定制生态系统而非单一技术押注。Kardex与Berkshire Grey的合作将AI视觉拣选单元纳入VLM线路,实现99.99%的准确率,加强了塑造现代仓库设计的交叉授粉趋势。

备注: 购买报告后可获得所有单个细分市场的细分份额

按负载类型:小件货物动力反映SKU激增

单元货物托盘系统在2024年收入中占42.5%,由汽车子装配、饮料码垛和其他大宗流量推动,每个存储位置存放同质物品。然而,电商中SKU爆炸性增长推动了单元货物起重机无法经济高效满足的周转箱级检索率,开启了对小件货物系统的需求,该系统以11.3%的复合年增长率推进。小件货物周转箱解决方案的自动化立体仓库系统市场规模预计在全渠道食品杂货中扩展得更快,那里在线订单每篮平均35行。单个小件货物巷道每小时可处理多达1,200个周转箱周期,从一个占地面积实现商店补货和点击取货履约。

托盘穿梭车子系统连接高吞吐量托盘存储与选择性访问需求,允许平衡密度和速度的可配置深度。中型货物应用虽然在标题数字上较小,但处理电子产品和汽车售后零件中形状复杂的中型部件,这些功能在项目范围制定中经常被忽视但对端到端流程至关重要。运营商越来越多地在统一软件平台内混合负载类型,以便WMS基于实时每移动成本而非刚性分割区域指导拣选,这表明自动化立体仓库系统市场内的细致成熟度。

按应用:货到人拣选重塑劳动力模式

存储和缓冲在2024年占支出的46.4%,确认库存密度和先进先出合规仍然是核心动机。然而,货到人线路以14.1%的复合年增长率增长最快,因为它们直接解决了不断升级的劳动力稀缺和错误率问题。当立体机器人每3.5秒将周转箱放置在符合人体工学的工作站时,行走时间几乎消失,操作员可以达到每小时450次拣选,错误率低于0.3%。设施报告的劳动力节省比例接近4:1,将单行订单履约成本从2.40美元降至0.95美元。这对订单配置严重偏向单品的服装和美容垂直领域尤其重要。

配套和排序功能直接集成到装配线中。汽车OEM部署序列缓冲在拍拍时间±30秒内交付零件,避免昂贵的线路停机。装配支持应用通过AMR将周转箱直接路由到工作站重力,完全从生产楼层移除叉车。冷藏和深冷处理仍然是专业化高利润利基市场;但疫苗生产商和冷冻食品分销商越来越依赖多温立体,展示在-25°C下无人工辅助的正常运行时间,无需人工审计即可维持GDP合规。应用的广度反映了自动化立体仓库系统市场如何从后台备用存储渗透到核心生产和面向消费者的运营中。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户行业:零售和3PL超越传统领导者

汽车制造业由于高容量和早期采用先例而主导27.3%的收入份额,但其增长曲线趋于平缓,因为工厂已经运行密集的单元货物设置。与此同时,电商和零售业录得13.4%的复合年增长率,增加的增量美元超过任何其他垂直领域。当日配送承诺推动连锁店在区域枢纽内安装微履约岛,推动了针对每小时5,000-15,000订单行优化的立体和穿梭车套件的新订单。消费品品牌反映了这种紧迫性;百事可乐的泰国园区在单个自动化建筑中统一了生产暂存和出站订单准备,将交叉转运减少60%。

食品饮料制造商大力投资深冷穿梭车以满足可追溯性和过期控制的监管要求。制药和生命科学用户采用机器人为序列化包装保证100%审计就绪的监管链。在客户压力下按交易而非人员计数收费的第三方物流公司成为快速跟进者,将自动化立体仓库系统市场能力打包为高端差异化因素。国防仓库和政府仓储在人员访问受限的加固设施内部署小件货物网格,突出了技术在各安全等级的多样性。

地理分析

欧洲以2024年全球收入33.8%的最大区域贡献份额保持领先。超过28美元/小时的高劳动力成本和严格的工人安全立法使自动化在财务上具有吸引力,而欧盟可持续发展规则认可高密度立体网格是降低建筑能源足迹的途径。德国的高科技战略2025为机器人研发拨款3.692亿美元,加强培育解决方案提供商的商业生态系统。北欧零售商将六个传统仓库压缩为单个自动化设施,并将每发货订单的二氧化碳排放减少35%。

亚太地区以11.9%的复合年增长率实现最快增长。中国的万亿元机器人大型项目表明国家层面对工厂自动化的承诺,而日本提议建设连接大阪和东京的500公里传送带网络,为高吞吐量分拣节点创造需求。韩国政策激励为智能工厂部署增加1.28亿美元赠款,印度在大福2025年工厂开业后成为生产枢纽,缩短了区域客户的交货时间[3]Daifuku, "New Daifuku Plant Launches to Meet Rapidly Growing Automation Needs in India," daifuku.com。因此,亚太地区的自动化立体仓库系统市场受益于国内需求和本地化制造能力。

北美仍然是创新中心,超大规模电商试验场设定全球基准。亚马逊引入AI基础模型重新路由群体机器人,提高能效的同时增加每小时拣选次数,直接影响同行采用的设计规格。AutoStore在新罕布什尔州的新总部设有培训技术人员的学院,解决技能差距约束,并强调该公司预计到2026年底超过300个区域安装的预测。拉丁美洲和中东及非洲是新兴走廊;沙特药品分销商在2024年试点半自动化履约,巴西3PL受益于资本货物税收减免,将这两个地区定位为未来五年的增长白地。

竞争格局

中度整合特征化自动化立体仓库系统市场,前五大供应商控制大部分全球收入。这些在位者利用多技术组合--起重机、穿梭车、立体机器人--结合专有软件套件来锁定企业客户。Symbotic以50亿美元收购沃尔玛先进系统和机器人部门,使其项目积压量翻倍,并在40多个区域配送中心内巩固了长达十年的推广管道。此类合作为寻求集成自动化和维护协议的零售商创造了高转换成本。

2025年的战略重点集中在生态系统联盟上。凯傲集团利用英伟达的Omniverse模拟机器人车队性能,允许客户在承诺资本支出前虚拟压力测试配置。Kardex和Berkshire Grey交叉许可拣选软件和VLM硬件,提供具有99.99%准确率保证的模块化解决方案。此类合作模糊了设备OEM、软件集成商和机器人专家之间的界限,增加了围绕AI驱动编排层的竞争强度。

新进入者利用在位者路线图忽视的利基市场--例如,将硬件品牌与控制逻辑分离的软件定义编排。初创公司推广API优先平台,摄入物联网传感器数据,预测负载不平衡,并自主重新路由任务。另一个白地机会在于危险材料存储,防爆机器人仍然稀缺。市场领导者通过扩展服务组合、提供24/7远程支持、终身性能保证和基于消费的融资来反击。在这种环境下,仅产品领导力是不够的;战场延伸到分析、网络安全和交钥匙生命周期服务,所有这些都塑造了自动化立体仓库系统市场买家的采购标准。

自动化立体仓库系统(ASRS)行业领导者

-

大福公司

-

胜斐迩系统国际有限公司

-

德马泰克(凯傲集团)

-

村田机械有限公司

-

美凯龙公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:大福在印度启动新制造工厂,以解决该地区快速增长的自动化需求,扩大其全球生产能力以服务亚太市场对物料处理解决方案不断增长的需求。

- 2025年2月:AutoStore推出新的网格能力,包括扩展18层网格技术的多温度解决方案,将存储密度提高多达12.5%,将占地面积需求减少多达11%。

- 2025年1月:Symbotic以超过50亿美元完成对沃尔玛先进系统和机器人业务的收购,为其项目积压量增加超过50亿美元,并在美国零售业扩大其超过3000亿美元的可寻址市场。

- 2025年1月:凯傲集团与英伟达和埃森哲合作开发用于仓库优化的AI驱动数字孪生,在2025年CES上展示大型工业数字孪生的Mega蓝图。

全球自动化立体仓库系统(ASRS)市场报告范围

自动化立体仓库系统(ASRS)已经历技术创新,例如集成车载处理器、致动器和新型控制处理器,以实现更好的性能和系统利用率。它也指计算机控制的系统,自动从指定位置存储和检索货物。所研究的市场按产品类型进行细分,如固定轴系统(堆垛机{单元货物、小件货物}、穿梭车系统{托盘货物、周转箱和笼子})和垂直升降模组。

研究还考虑各种终端用户行业,如制造环境(汽车、食品饮料、生命科学)和非制造环境(百货、物流和仓储、机场),涵盖多个地理区域。此外,宏观经济趋势对市场和影响细分的影响也在研究范围内涵盖。进一步地,在不久的将来影响市场演变因素的扰动已在研究中涉及驱动因素和约束因素。

市场规模和预测以上述所有细分的美元价值提供。

| 固定巷道起重机系统 |

| 穿梭车系统 |

| 垂直升降模组(VLM) |

| 旋转模组(垂直和水平) |

| 立体化/机器人立体存储 |

| 单元货物 |

| 托盘穿梭车 |

| 小件货物 |

| 中型货物 |

| 周转箱/纸箱等 |

| 存储和缓冲 |

| 货到人拣选 |

| 配套和排序 |

| 装配/生产支持 |

| 冷藏和深冷处理 |

| 制造业 | 汽车 |

| 食品饮料 | |

| 制药和生命科学 | |

| 电子和半导体 | |

| 金属和机械 | |

| 非制造业 | 电商和零售 |

| 第三方物流(3PL)和仓储 | |

| 机场和行李处理 | |

| 国防和政府仓储 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 东盟 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按产品类型 | 固定巷道起重机系统 | ||

| 穿梭车系统 | |||

| 垂直升降模组(VLM) | |||

| 旋转模组(垂直和水平) | |||

| 立体化/机器人立体存储 | |||

| 按负载类型 | 单元货物 | ||

| 托盘穿梭车 | |||

| 小件货物 | |||

| 中型货物 | |||

| 周转箱/纸箱等 | |||

| 按应用 | 存储和缓冲 | ||

| 货到人拣选 | |||

| 配套和排序 | |||

| 装配/生产支持 | |||

| 冷藏和深冷处理 | |||

| 按终端用户行业 | 制造业 | 汽车 | |

| 食品饮料 | |||

| 制药和生命科学 | |||

| 电子和半导体 | |||

| 金属和机械 | |||

| 非制造业 | 电商和零售 | ||

| 第三方物流(3PL)和仓储 | |||

| 机场和行李处理 | |||

| 国防和政府仓储 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 印度 | |||

| 东盟 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

是什么推动了2025年至2030年间自动化立体仓库系统市场的强劲增长?

快速的电商扩张、劳动力成本上升、城市房地产约束和政府激励共同推动了到2030年10.49%的复合年增长率。

哪些产品技术份额增长最快?

立体化和机器人存储系统以12.1%的复合年增长率增长,因为它们提供适合微履约和全渠道运营的灵活、高密度解决方案。

为什么亚太地区是增长最快的区域市场?

国家在机器人技术方面的巨额投资、严重的劳动力短缺和本地化制造能力正推动中国、日本、韩国和印度11.9%的复合年增长率。

ASRS项目的典型回收期有多长?

最佳实践部署在18个月内实现投资回报,但当软件集成和培训费用增加资本成本的30%-50%时,总拥有成本可能延长回收期。

哪些网络安全风险影响ASRS运营?

OT-IT融合增加为勒索软件和网络攻击创造入口点;制造业在2023年记录了68起OT事件,超过一半与勒索软件相关。

自动化立体仓库系统市场的主要供应商是谁?

Symbotic、AutoStore、大福、胜斐迩、德马泰克凭借集成硬件-软件组合和全球服务网络主导市场,合并份额略高于55%。

页面最后更新于: