澳大利亚超声设备市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 178.44 百万美元 |

| 市场规模 (2030) | 231.03 百万美元 |

| 增长率 (2025 - 2030) | 4.45% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

澳大利亚超声设备市场分析(由魔多情报提供)

澳大利亚超声设备市场规模预计在2025年为1.7844亿美元,预期到2030年达到2.3103亿美元,在预测期间(2025-2030)的复合年增长率为4.45%。

需求受益于持续的公共部门资本支出、慢性疾病患病率上升以及向三维、四维和AI支持成像技术的稳定技术迁移。二线城市私立产科诊所的扩张,加上救护车和初级医疗保健中床旁超声(POCUS)采用的增长,支撑了增量单位销售。澳大利亚超声设备市场还受益于支持性监管环境,澳大利亚治疗用品管理局(TGA)在2024年简化了低风险设备的审计程序,缩短了全球制造商的上市时间。结构性阻力依然存在:全国缺少3,000多名认证超声医师,80%的硬件依赖进口,公立医院资本预算限制制约了更快的普及。

关键报告要点

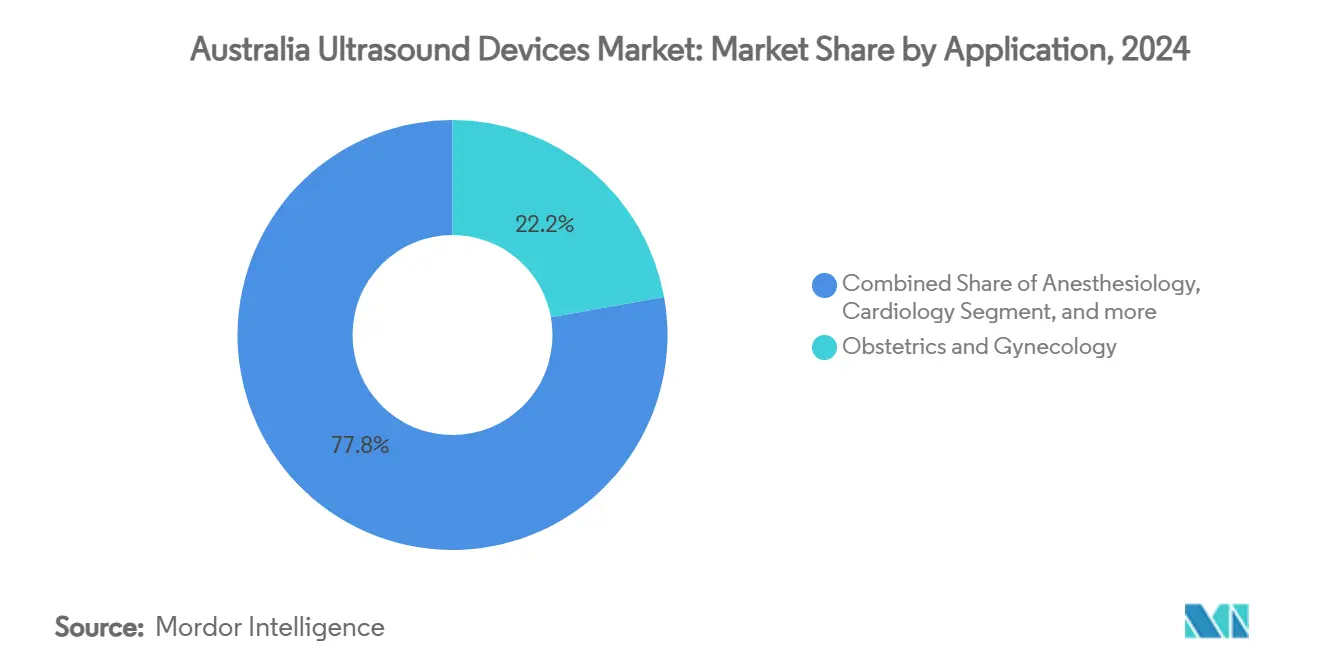

- 按应用领域划分,产科和妇科在2024年以22.17%的份额领先澳大利亚超声设备市场,而麻醉学记录了到2030年5.78%的最高预期复合年增长率。

- 按技术划分,三维和四维系统在2024年占澳大利亚超声设备市场规模的43.39%;高强度聚焦超声(HIFU)预计到2030年将以5.28%的复合年增长率扩张。

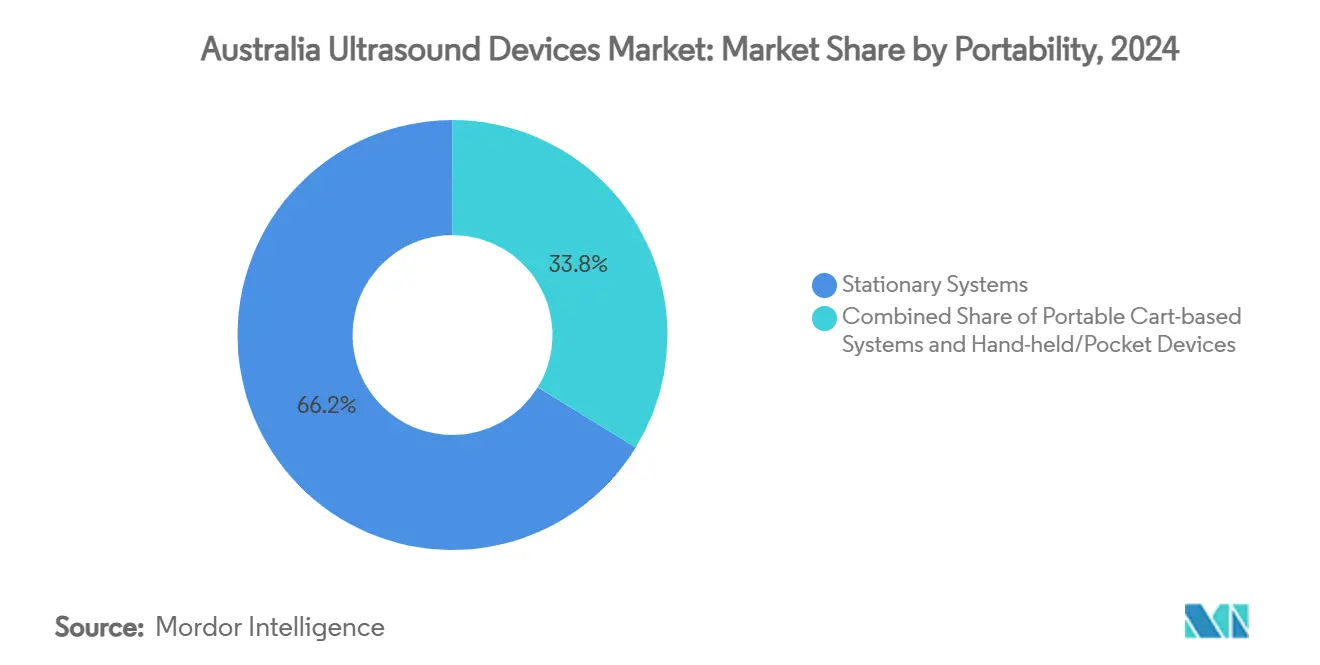

- 按便携性划分,固定平台在2024年占据澳大利亚超声设备市场份额的66.23%,但手持设备在同期以7.12%的复合年增长率推进。

- 按终端用户划分,公立医院在2024年占据39.13%的收入份额;预计私立医院到2030年将以6.62%的复合年增长率增长。

澳大利亚超声设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (约)% 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 慢性和生活方式疾病负担 | +0.8% | 全国性, 在城市中心影响更大 | 长期(≥ 4年) |

| 床旁超声在初级医疗保健和救护车中的快速采用 | +0.7% | 全国性, 强调农村和偏远地区 | 中期 (2-4年) |

| 小型化 和AI辅助成像工作流程 | +0.6% | 全国性, 主要医院早期采用 | 中期 (2-4年) |

| 政府 "购买澳大利亚制造"采购推动 | +0.4% | 全国性, 专注于公共部门采购 | 长期(≥ 4年) |

| 二线城市私立产科诊所扩张 | +0.3% | 地区 中心和二线城市 | 中期 (2-4年) |

| 北领地国防 和远程医疗项目 | +0.2% | 北领地 和偏远地区 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

慢性和生活方式疾病负担

慢性心血管、肌肉骨骼和肿瘤疾病随着人口老龄化而增加,在各州都加剧了对超声的需求。AI增强工作流程现在缩短了扫描到报告的时间,这在超声医师短缺延迟预约的情况下至关重要。移动系统进一步支持社区筛查,减少患者进行昂贵CT或MRI检查的需要。由于预计65岁以上公民到2030年将增加60%,可扩展的诊断能力成为政策要务。将预防保健培训与设备销售捆绑的供应商从这种人口负担中受益。

床旁超声在初级医疗保健和救护车中的快速采用

床旁超声正在从急诊科迁移到全科医疗实践。完成结构化课程的农村临床医生报告在六个月内知识增长22%,临床利用率达到62%。北领地的远程超声倡议通过实时视频将急救人员与医院专家连接起来,在产科急症中证明了救生价值。尽管效用明确,但扩散受到偏好专科转诊的实践文化以及仍要求现场监督才能获得医疗保险回扣的报销规则的抑制。[1]澳大利亚政府卫生部,'医疗保险福利计划注释IN.0.13,'health.gov.au正在进行的证据生成研究旨在澄清计费途径,进一步使床旁超声在初级环境中合法化。

小型化和AI辅助成像工作流程

基于硅的微机电系统(MEMS)换能器现在使单个手持探头能够覆盖多个频率,在保持图像保真度的同时缩小硬件占用空间。[2]IEEE Spectrum,'芯片超声承诺全能扫描仪,'spectrum.ieee.org算法自动化波束形成和解剖测量,使入门级用户能够捕获诊断质量的扫描,直接解决澳大利亚的劳动力短缺问题。通用电气医疗集团在2025年与英伟达合作虚拟化探头培训,在不进行患者实验的情况下加速AI部署。运动医学诊所已经依赖增强引导来可视化肌腱损伤,表明AI降低了医院围墙之外的技能门槛。

政府"购买澳大利亚制造"采购推动

堪培拉的《澳大利亚未来制造法》鼓励公共采购商授予能够提供国内经济价值的合同。澳大利亚医疗技术制造中心承诺投入2000万美元来加强本地设备生产能力,超声组件被列为优先类别。进口依赖仍覆盖80%的超声硬件,使立即回岸变得不现实。然而,在本地组装或维修设备的供应商在公共招标中获得优惠评分,正如维多利亚医院在入围展示本地内容合规性的供应商时所见。随着时间推移,这些标准可能会将市场份额重新分配给在澳大利亚嵌入制造或研发功能的合作伙伴。

制约因素影响分析

| 制约因素 | (约)% 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 手持扫描的 报销不确定性 | -0.5% | 全国性, 对私人诊所采用影响更大 | 短期(≤ 2年) |

| 超声医师 劳动力短缺 | -0.8% | 全国性, 在农村地区影响严重 | 长期(≥ 4年) |

| 进口依赖 驱动的价格波动 | -0.4% | 全国性, 影响所有市场细分 | 中期 (2-4年) |

| 公立医院 资本预算周期缓慢 | -0.3% | 州级 差异,新南威尔士州和维多利亚州领先 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

手持扫描的报销不确定性

医疗保险注释IN.0.13要求许多超声回扣需要专科监督,使全科医生在医院围墙外进行的手持床旁超声扫描无法获得资助。即使临床效益得到证实,这也限制了私人采用。私人保险公司尚未标准化手持覆盖范围,而是逐案批准索赔。即将到来的卫生技术评估改革承诺有条件的资助途径,但证据档案和价格-数量协议需要时间来组装。对于农村全科医生来说,缺乏明确的计费代码仍然是投资的主要障碍。

超声医师劳动力短缺

2023年全国仅有7,780名认证超声医师在执业,留下估计3,000人的缺口,延长了预约等候时间并推高了薪资。[3]澳大利亚超声医师协会,'2024年劳动力报告,'sonographers.org只有25%的从业者在正式监管下工作,使质量保证和州际流动复杂化。临床实习短缺阻碍了学生产出,特别是在监督降低生产力的私人诊所。连锁效应推动一些提供商转向CT或MRI转诊,提高了系统成本。AI驱动的自动化可能缓解压力,但认证机构仍要求人工监督最终报告。

细分分析

按应用:产科保持主导地位而麻醉学激增

产科和妇科在2024年保持了澳大利亚超声设备市场22.17%的份额,反映了普遍的产前筛查指导原则和私人诊所中三维胎儿成像套餐的受欢迎程度。随着准父母选择需要先进换能器的选择性四维纪念扫描,该细分市场继续产生稳定的单位销售。孕产妇年龄上升也推动了高风险筛查,有利于具有复杂工作流程模块的推车式系统。

麻醉学预计以5.78%的复合年增长率扩张,在临床用途中增长最快,因为区域阻滞技术越来越依赖超声引导来确保安全。急诊科和日间手术中心正在改装程序室,配备能够进行血管通路、神经映射和术后肺部检查的便携式系统。因此,尽管绝对收入规模仍然较小,但澳大利亚超声设备市场在麻醉学方面的规模预计将比放射科采购增长更快。

备注: 购买报告后可获得所有单个细分的细分份额

按技术:三维领先地位面临HIFU创新

三维和四维成像在2024年占据澳大利亚超声设备市场规模的43.39%,受益于产科和心脏病学对体积评估和后处理分析的需求。供应商通过符合人体工程学的探头设计和实时渲染进行差异化,缩短了扫描时间。

高强度聚焦超声目前仅占据利基份额,但由于用于子宫肌瘤和前列腺应用的非侵入性肿瘤消融,显示出5.28%的复合年增长率潜力。试行HIFU的医院注意到与手术相比患者恢复时间更短,表明一旦资本预算一致,将有更广泛的采用。传统的二维诊断系统将因成本低而在农村环境中持续存在,但先进模式似乎准备捕获增量支出。

按便携性:固定平台坚守阵地而手持设备颠覆

固定控制台在2024年占澳大利亚超声设备市场份额的66.23%,由需要为复杂病例提供优质图像质量的放射科和心脏病科锚定。五年更换周期和捆绑服务合同帮助供应商确保经常性收入。

然而,手持探头显示出快速的7.12%复合年增长率,因为临床医生寻求床边诊断和远程医疗集成。将硬件与基于订阅的云存储相结合的设备制造商报告在IT预算紧张的全科医疗实践中更快的渗透。因此,便携性的连续体变得分层:高端推车用于三级中心,中端移动设备用于地区医院,口袋设备用于现场使用。

备注: 购买报告后可获得所有单个细分的细分份额

按终端用户:公立医院规模对私立医院敏捷性

公立医院凭借其在创伤、产科和肿瘤路径中的作用占据了39.13%的支出。多模态采购框架提升了谈判杠杆,但招标范围偏爱提供服务和培训的全线制造商。

私立医院在积压的选择性程序和当日手术投资推动下以6.62%的复合年增长率增长。虽然该细分市场仍小于公共板块,但其更快的速度为供应商提供了有吸引力的追加销售机会。专科诊所和物理治疗中心也在扩大轻量级设备的采购,受到将成本分摊到基于使用量的期间的融资方案的鼓励。

地理分析

大都市州主导销量,新南威尔士州、维多利亚州和昆士兰州占已安装容量的70%以上。悉尼的综合电子健康记录平台推动了与网络升级一致的中央化影像档案,有利于控制台更换。墨尔本医院利用州主导的采购小组,压缩供应商候选名单但保证多年期间的订单可见性。

地区市场显示出对比模式。北领地远程超声项目在500公里距离内开创了实时心脏扫描,证明了在偏远原住民社区对坚固便携式设备的需求。西澳大利亚试行类似模式,其中飞入临床医生在外展营期间操作电池供电探头。

塔斯马尼亚州和澳大利亚首都直辖区增加了较小但技术精通的区域。霍巴特皇家医院在2024年升级到AI支持的推车系统以解决人员配置缺口。堪培拉专注于与国防一致的创伤研究,将超声与快速反应协议整合。因此,地理位置塑造了规格和服务模式,需要多样化的供应商组合。

竞争格局

全球跨国公司继续通过本地子公司和分销商联盟塑造澳大利亚超声设备市场。通用电气医疗集团利用广泛的心脏和妇女健康产品组合保持领先地位。飞利浦和西门子医疗拥有重要份额,但在便携式系统方面已向中国进入者和美国初创公司让出阵地。

AI能力是新的战场。通用电气2025年与英伟达的合作针对自主图像采集工作流程,这是对超声医师赤字的直接回应。Butterfly Network和Exo Imaging利用智能手机连接性来削弱推车定价,同时提供基于云的质量保证。符合TGA的上市后警戒规则对较小进口商构成障碍,因此即使产品种类扩大,也保持了适度的市场集中度。

价格压力因货币波动而显现。在澳大利亚提供部件装配或探头维修的供应商减轻汇率风险,并吸引偏爱本地内容的采购规则。服务广度现在与像素数或扫描深度一样区分供应商,特别是在将设备与远程教育捆绑的地区招标中。

澳大利亚超声设备行业领导者

通用电气医疗集团

西门子医疗

富士胶片控股公司

荷兰皇家飞利浦公司

迈瑞医疗

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2024年3月:Getz Healthcare通过引入医疗保险福利计划(MBS)中磁共振引导聚焦超声治疗的列表,增加了澳大利亚神经系统疾病(如药物难治性原发性震颤)患者获得医疗保健服务的产品可用性和可及性。该治疗利用专业超声技术提供无需切口的靶向脑治疗。

- 2024年1月:Claris Mobile Health向澳大利亚城市和农村医院的医生和护士提供双阵列无线PAL HD3超声扫描仪,帮助医疗保健提供商更快地诊断疾病并为床边患者提供临床治疗。

澳大利亚超声设备市场报告范围

诊断超声,也称为声波检查,是一种使用高频声波产生体内不同结构图像的成像技术。它们评估各种肾脏、肝脏和其他腹部疾病。它们还主要用于慢性疾病,包括心脏病、哮喘、癌症和糖尿病。因此,这些设备被用作诊断成像和治疗模式,在医疗领域具有广泛的应用。

澳大利亚超声设备市场按应用、技术和类型细分。按应用划分,市场细分为麻醉学、心脏病学、妇科/产科、肌肉骨骼科、放射科、重症监护和其他应用。按技术划分,市场细分为二维超声成像、三维和四维超声成像、多普勒成像和高强度聚焦超声。按类型划分,市场细分为固定式超声和便携式超声。对于每个细分,市场规模以价值(美元)的形式提供。

| 麻醉学 |

| 心脏病学 |

| 产科和妇科 |

| 肌肉骨骼科 |

| 放射科 |

| 重症监护 |

| 泌尿科 |

| 血管科 |

| 其他应用 |

| 二维超声成像 |

| 三维和四维超声成像 |

| 多普勒成像 |

| 高强度聚焦超声 |

| 其他技术 |

| 固定式系统 |

| 便携式推车系统 |

| 手持/口袋设备 |

| 公立医院 |

| 私立医院 |

| 专科诊所 |

| 其他终端用户 |

| 按应用 | 麻醉学 |

| 心脏病学 | |

| 产科和妇科 | |

| 肌肉骨骼科 | |

| 放射科 | |

| 重症监护 | |

| 泌尿科 | |

| 血管科 | |

| 其他应用 | |

| 按技术 | 二维超声成像 |

| 三维和四维超声成像 | |

| 多普勒成像 | |

| 高强度聚焦超声 | |

| 其他技术 | |

| 按便携性 | 固定式系统 |

| 便携式推车系统 | |

| 手持/口袋设备 | |

| 按终端用户 | 公立医院 |

| 私立医院 | |

| 专科诊所 | |

| 其他终端用户 |

报告中回答的关键问题

2025年澳大利亚超声设备市场有多大?

澳大利亚超声设备市场规模在2025年为1.7844亿美元。

澳大利亚超声设备到2030年预期的复合年增长率是多少?

市场预计在2025年至2030年期间以4.45%的复合年增长率增长。

哪个应用细分领导该国的超声需求?

产科和妇科在2024年以22.17%的收入份额领先。

手持超声设备增长有多快?

手持设备以7.12%的复合年增长率推进,在便携性类别中增长最快。

澳大利亚农村地区更快超声采用的主要障碍是什么?

认证超声医师短缺和不明确的手持报销途径减缓了采用。

哪种技术在诊断之外获得动力?

高强度聚焦超声在肌瘤消融等治疗用途方面以5.28%的复合年增长率扩张。

页面最后更新于: