无线音频设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

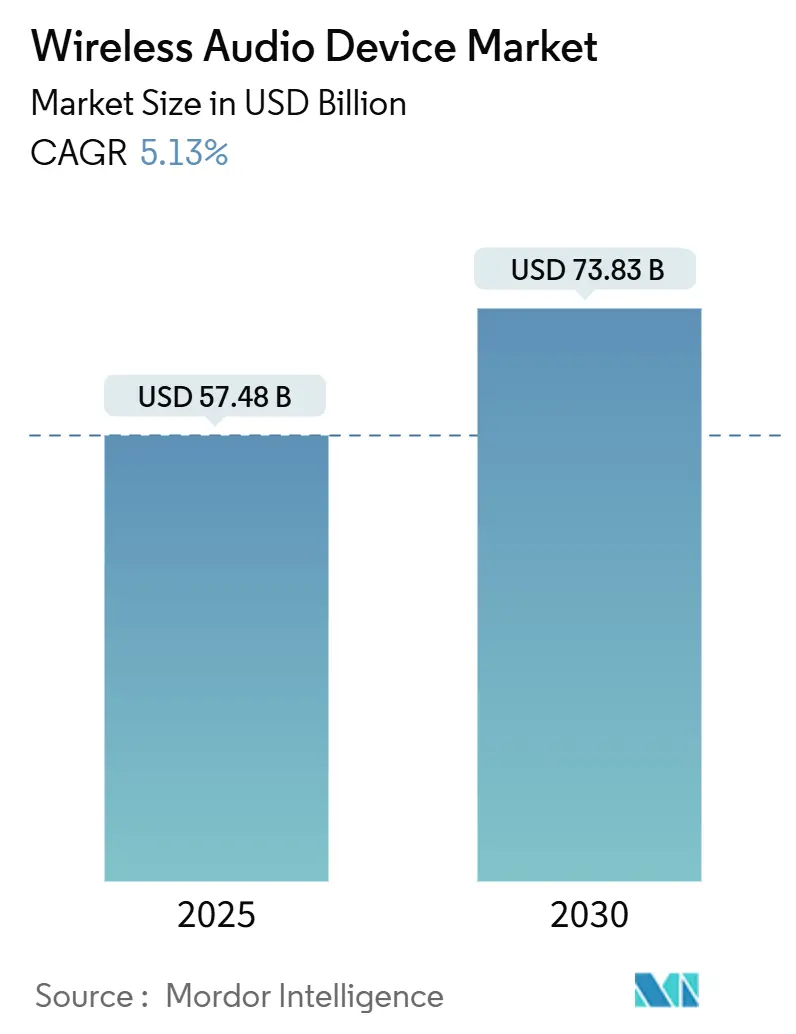

| 市场规模 (2025) | 57.48 十亿美元 |

| 市场规模 (2030) | 73.83 十亿美元 |

| 增长率 (2025 - 2030) | 5.13% CAGR |

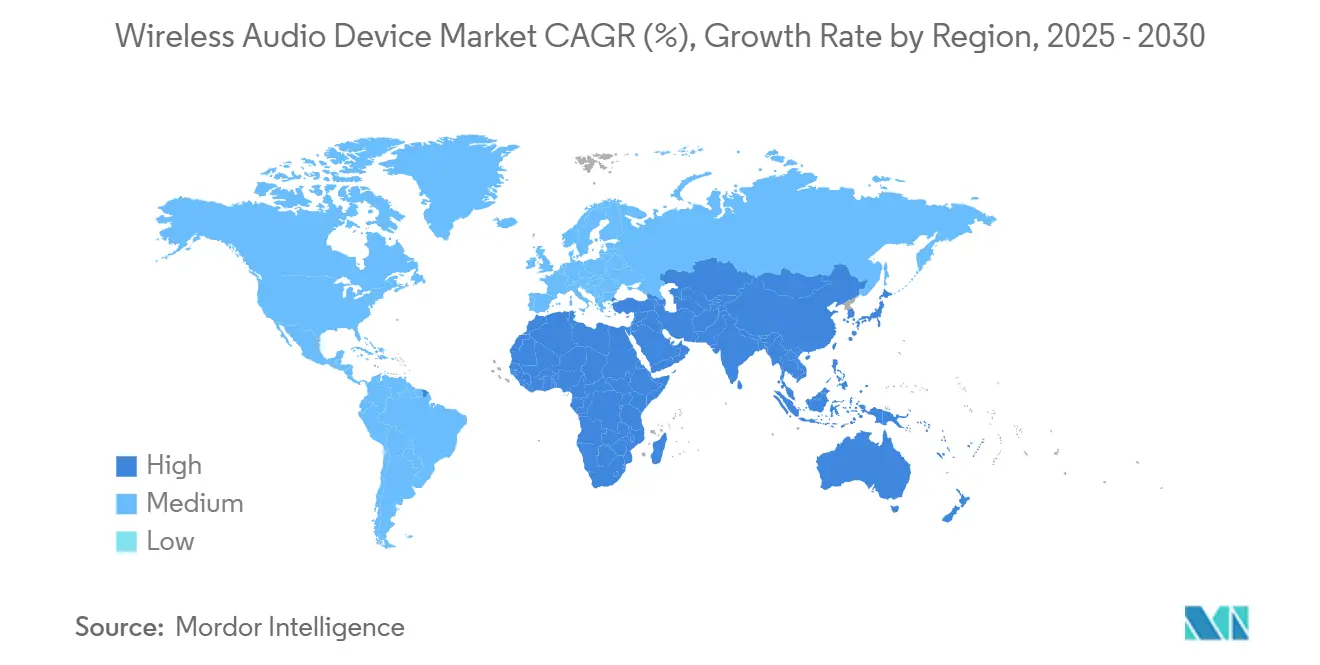

| 增长最快的市场 | 中东 |

| 最大的市场 | 亚洲 |

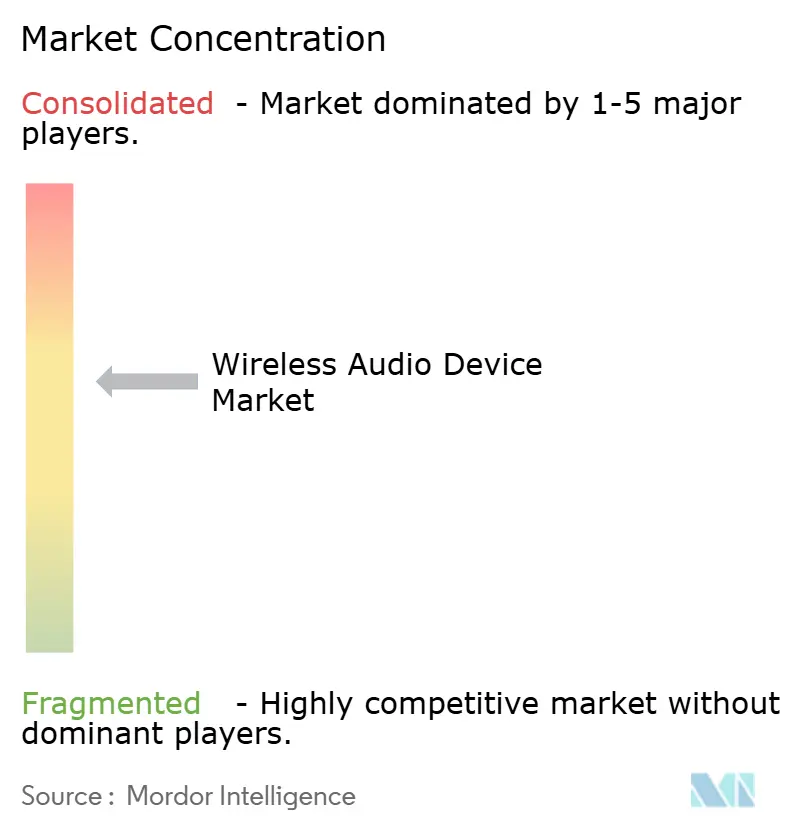

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence无线音频设备市场分析

无线音频设备市场规模预计在2025年达到574.8亿美元,预计到2030年将攀升至738.3亿美元,复合年增长率为5.13%。快速增长源于对真无线立体声(TWS)耳机需求的上升、高端车载信息娱乐系统升级以及智能音箱的持续采用。随着基础无线功能商品化,供应商正在将研发预算重新分配至人工智能(AI)功能、节能连接和无缝跨设备生态系统以维护利润率。蓝牙经典版仍占主导地位,但支持蓝牙LE音频的智能手机装机量不断扩大,正在加速向多流、低功耗架构的迁移。控制芯片、软件和服务的垂直整合品牌正在巩固份额,通常通过有针对性的收购来深化平台能力并拓宽产品组合。

关键报告要点

- 按产品分类,真无线立体声耳机在2024年以48.2%的收入份额领先,而可穿戴音频设备预计到2030年将以7.1%的复合年增长率扩张。

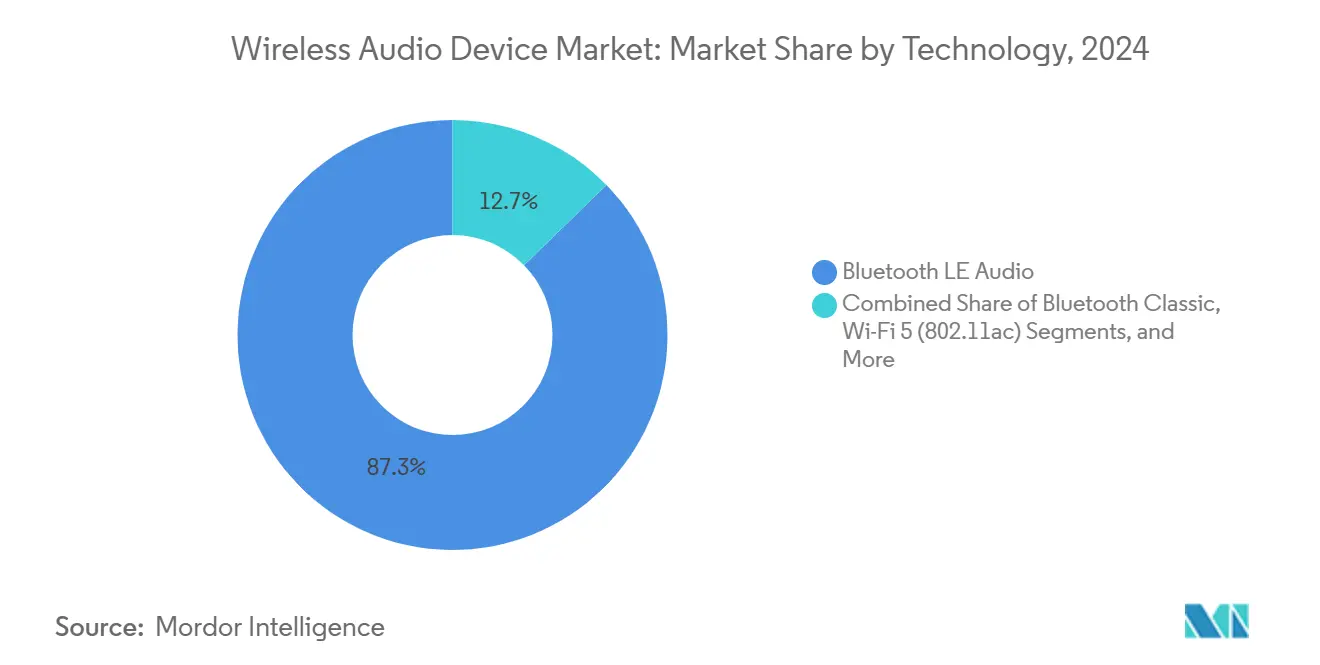

- 按技术分类,蓝牙经典版在2024年占无线音频设备市场份额的87.3%;蓝牙LE音频预计到2030年将实现9.3%的年增长。

- 按应用分类,消费级设备在2024年占无线音频设备市场规模的74.6%,而汽车音频在同一时期以8.2%的复合年增长率增长。

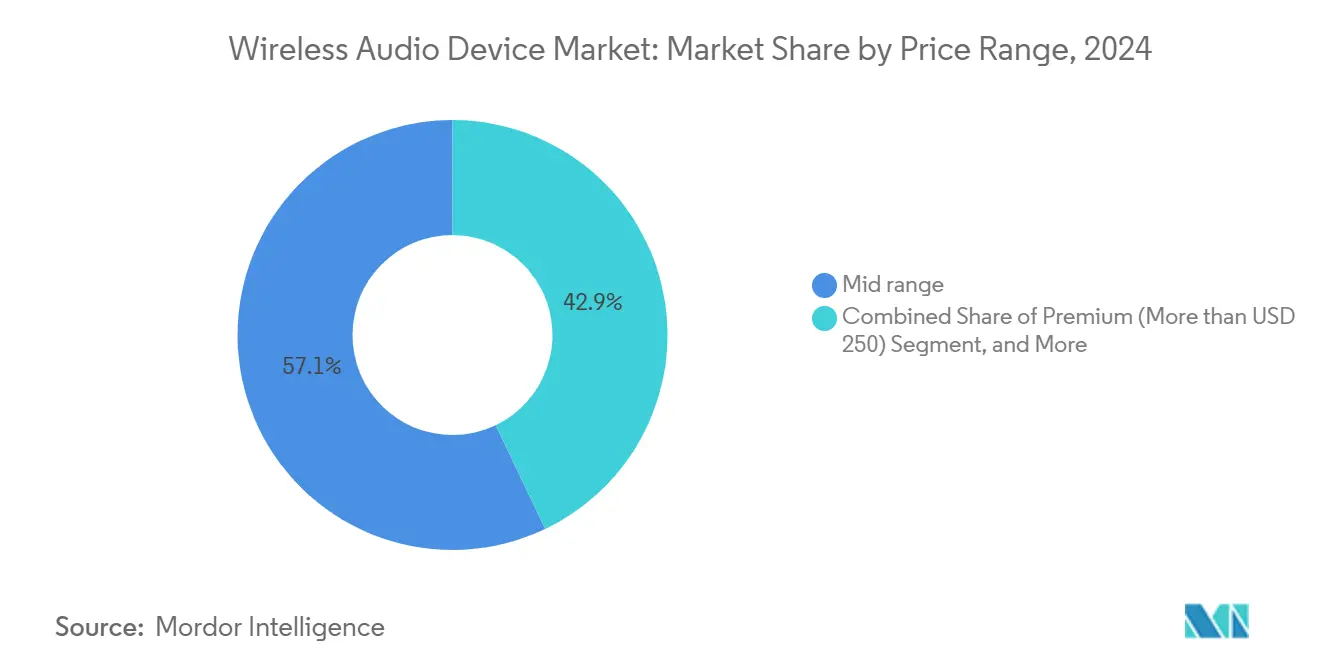

- 按价格区间分类,中端型号在2024年占无线音频设备市场的57.1%份额;250美元以上的高端层级以6.2%的复合年增长率显示最快增长。

- 按分销渠道分类,线上销售贡献了2024年收入的72.1%,并以每年5.2%的速度增长。

- 亚洲在2024年贡献了全球销售额的43.1%;中东是增长最快的地区,到2030年复合年增长率为6.7%。

- 哈曼、博士音响和Syntiant在2024年合计占全球收入的21%,显示供应商格局适度集中。

全球无线音频设备市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 中国和印度智能手机制造商捆绑TWS耳机 | +0.80% | 亚洲,外溢至东南亚 | 中期(2-4年) |

| 北美语音助手家庭智能音箱普及 | +0.60% | 北美,西欧 | 短期(≤2年) |

| 欧洲汽车制造商采用蓝牙LE音频 | +0.90% | 欧洲,北美 | 长期(≥4年) |

| BYOD引领的无线会议耳机需求 | +0.70% | 北美,西欧 | 中期(2-4年) |

| 5G和Wi-Fi 6E部署实现无损流媒体 | +0.50% | 韩国,北欧 | 长期(≥4年) |

| 可持续性以旧换新计划缩短更换周期 | +0.40% | 日本,德国 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

通过智能手机捆绑推广TWS耳机

中国和印度手机品牌越来越多地在包装盒内配送入门级TWS设备,催化了超越早期城市用户的大规模采用。这种做法牺牲了短期利润,但扩大了高价型号的未来升级池,从用户第一次音频体验开始培养品牌忠诚度。本地芯片组供应商现在提供入门级语音识别芯片,满足50美元以下的物料清单目标,强化了量增飞轮。

语音助手家庭智能音箱激增

北美家庭现在平均拥有3.2个联网音频设备,将单个音箱购买转变为以云端助手为核心的多房间生态系统。设备足迹的扩大推动了音乐订阅和家庭自动化服务的辅助收入,提高了消费者转换成本。拥有强大后端AI平台的品牌对仅硬件的竞争对手拥有明显优势,强化了生态系统粘性。

汽车制造商采用蓝牙LE音频

豪华车购买者越来越多地将车内娱乐质量作为决定因素。蓝牙LE音频的多流广播和助听器兼容性实现按座位个性化,同时满足欧洲不断发展的无障碍法规。哈曼被评为通用汽车2024年度全球供应商的认可凸显了先进音频如何成为高端车型的战略杠杆。[1]HARMAN International, "HARMAN Recognized as 2024 Supplier of the Year by General Motors," harman.com

BYOD引领的无线会议耳机需求

混合工作政策将采购权从IT部门转移到员工,员工需要能够兼顾办公室通话和个人媒体的设备。企业津贴覆盖高端降噪耳机,将无线音频设备市场扩展到消费级细分市场之外。设计重点现在平衡商业级麦克风与生活方式美学,有利于为会议平台定制固件的供应商。

约束因素影响分析

| 约束因素 | (约)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 2.4 GHz拥堵导致多房间延迟 | -0.40% | 亚洲密集特大城市 | 短期(≤2年) |

| 欧盟WEEE/RoHS III电池处置合规成本 | -0.30% | 欧洲,全球出口商 | 中期(2-4年) |

| 6 GHz频段耗尽限制Wi-Fi音频可扩展性 | -0.20% | 北美和欧盟城市地区 | 中期(2-4年) |

| 拉丁美洲高进口关税和低成本竞争 | -0.10% | 巴西,墨西哥 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

2.4 GHz拥堵破坏多房间音频

上海、首尔和孟买的公寓拥有十多台在拥挤的2.4 GHz频道上竞争的联网设备。数据包冲突使延迟超过40毫秒阈值,破坏同步播放,促使供应商嵌入专有网状网络或强制5 GHz设置--这两种方式都会增加物料清单成本并降低即插即用的简便性。[2]Wi-Fi Alliance, "Lack of Wi-Fi Spectrum Bandwidth Undermines China's Investments in Fiber," wi-fi.org

欧盟WEEE/RoHS III合规负担

法规2023/1542要求制造商收集、回收和记录每个嵌入式电池,增加认证和物流费用,特别是对中等规模品牌。拥有垂直整合供应链的企业能更有效地分摊这些成本,随着较小企业退出或转向ODM模式,加速了市场整合。[3]European Parliament & Council, "Regulation 2023/1542," eur-lex.europa.eu

细分市场分析

按技术:蓝牙LE音频势头强劲

蓝牙经典版在2024年保持87.3%的无线音频设备市场份额,得益于近乎通用的向后兼容性。尽管如此,随着Android和iOS平台解锁Auracast广播和多流功能,蓝牙LE音频正以9.3%的复合年增长率扩张。与LE音频兼容产品相关的无线音频设备市场规模预计到2030年将超过140亿美元。早期采用者包括助听器公司和寻求低延迟多听众流媒体的高端音响企业。

高端Wi-Fi 6/6E音箱针对重视无损播放的音响发烧友;然而,城市地区6 GHz拥堵加剧抑制了主流吸引力。超宽带在汽车位置音景中仍属小众。随着互操作性成熟,芯片组供应商正在捆绑双模经典版和LE音频支持,为制造商降低转型风险。

备注: 报告购买后可获得所有单个细分市场的份额

按产品:TWS领导地位面临可穿戴设备冲击

TWS设备占2024年收入的48.2%,受益于捆绑销售和快速设计周期,实现年度电池寿命提升。然而,可穿戴音频类别--智能眼镜、听觉设备和音频戒指--以最快的7.1%复合年增长率增长,因为用户寻求情境提示、健康指标和增强现实叠加。按价值计算,可穿戴设备的无线音频设备市场规模到2030年可能超过90亿美元。

头戴式耳机在自适应ANC和个性化DSP的帮助下稳定为高端避风港。智能音箱演变为协调照明、安防和暖通空调的家庭中枢,提升平均售价。便携式音箱在户外休闲细分市场保持稳定,而音响则受益于流媒体驱动的家庭影院升级而盈利。

按应用:汽车超越消费级加速发展

消费用途仍产生2024年收入的74.6%,涵盖音乐、游戏和健身。然而,随着制造商嵌入多座位沉浸式声音、语音助手和空中下载(OTA)增值功能,汽车细分市场每年增长8.2%。细分市场领导者强调与品牌音箱套装相关的无线音频设备市场份额溢价,转化为更高的车辆平均售价。随着混合工作常态化,会议和教育领域的商业需求保持旺盛。酒店连锁在宴会厅改装低延迟无线阵列以实现可重新配置的布局,而国防机构指定加密链路和扩展范围耳机,为细分供应商维持高毛利率。

按价格区间:高端层级推动价值迁移

100-249美元的中端SKU在2024年占57.1%,但250美元以上的高端型号以6.2%的复合年增长率领先增长。优越的ANC、空间音频编解码器和AI辅助调音证明了更高票价的合理性。预算细分市场对单位销量仍然重要,但利润率压力迫使供应商自动化装配并扩大组件采购规模。高端收益凸显了从硬件向体验中心化差异化的更广泛转变。

备注: 报告购买后可获得所有单个细分市场的份额

按分销渠道:线上获得关键规模

电子商务实现2024年销售额的72.1%,并以5.2%的复合增长率增长,因为比较购物、影响者评论和当日履行说服了甚至高端买家。品牌自有网店现在捆绑保险、固件更新和订阅服务以深化直接关系。实体零售通过高端耳机的专业试戴服务和强调音质的现场演示来反击这一趋势--这些体验很难在线复制。

地理分析

亚洲占2024年收入的43.1%。中国在制造和消费方面都发挥巨大规模优势,而印度正在进行的智能手机浪潮拓宽了农村渗透率。日本的循环经济以旧换新缩短了更新周期,韩国的5G骨干网解锁了Wi-Fi 6E无损流媒体试点。

北美智能音箱的装机量支撑多房间音频采用。企业BYOD政策增加耳机需求,津贴将成本中心转换为经常性高端销售。加拿大反映美国轨迹,而墨西哥在中端价位提供量增长。

欧洲将音质定位为奢侈品差异化因素,特别是在汽车领域。蓝牙LE音频的早期整合与无障碍指令保持一致并推动出口机会。中东增长最快,因为可支配收入和娱乐场所增加。拉美扩张不均衡;巴西和墨西哥获得大部分专业音视频支出,但面临关税和灰色市场逆风,挤压高端进口商。[4]AVIXA, "Latin America and the Caribbean Drive USD 14 Billion in AV Revenue," xchange.avixa.org

竞争格局

无线音频设备市场适度集中。哈曼收购Sound United的3.5亿美元交易和博士音响收购McIntosh Group说明了向垂直整合生态系统的转变,融合硬件、软件和品牌传承。组件级博弈也在升温:Syntiant收购Knowles的MEMS麦克风部门以嵌入边缘AI能力并加强对信号链的控制。

差异化依赖于个性化声音配置文件和预测用户意图的AI固件,而不仅仅是换能器数量。中国低功耗芯片组供应商用低于1美元的AI协处理器威胁现有企业,允许白牌品牌以激进价格模仿高端功能。现有企业通过基于订阅的空间音频更新来响应,扩大超出初始销售的收入。预期进一步并购,因为中层企业寻求规模以吸收不断上升的合规和研发支出。

无线音频设备行业领导者

-

苹果公司

-

博士音响公司

-

DEI控股有限公司

-

三星电子有限公司(哈曼国际,包括JBL、AKG)

-

森海塞尔电子有限公司

- *免责声明:主要玩家排序不分先后

近期行业动态

- 2025年6月:Morse Micro的MM6108-EKH05获得Matter认证,为电池敏感的智能家居音频解锁长距离Wi-Fi HaLow。

- 2025年5月:哈曼完成3.5亿美元Sound United收购交易,将Denon、Bowers & Wilkins和Polk纳入其阵营。

- 2025年4月:JBL推出支持经典版和LE音频Auracast双模的Tour ONE M3耳机。

- 2025年4月:哈曼凭借车载音频卓越表现荣获通用汽车2024年度供应商奖。

全球无线音频设备市场报告范围

无线音频系统提供连接性、可扩展性、灵活性和便利性。无线音频设备使用无线平台,如蓝牙、射频、红外线、Wi-Fi、SKAA和AirPlay,从支持音频的设备向无线输出系统流式传输音乐。

无线音频设备市场按技术(蓝牙、AirPlay、Wi-Fi)、产品(音响、无线音箱、无线耳机和麦克风)、应用(消费级、商业级、汽车)和地理区域进行细分。市场规模和预测以价值(百万美元)形式提供所有上述细分市场。

| 蓝牙经典版 |

| 蓝牙LE音频 |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6/6E (802.11ax) |

| AirPlay |

| RF/ZigBee |

| 超宽带(UWB) |

| 真无线立体声(TWS)耳机 | |

| 无线耳机(头戴式/贴耳式) | |

| 无线音箱 | 智能音箱 |

| 便携式音箱 | |

| 音响 | |

| 无线麦克风 | |

| 可穿戴音频(智能眼镜、听觉设备) | |

| 其他 |

| 消费级 | 家庭娱乐 |

| 游戏 | |

| 健身和运动 | |

| 商业级 | 企业和教育 |

| 酒店业 | |

| 活动和场所 | |

| 汽车 | 乘用车 |

| 商用车 | |

| 公共安全和国防 | |

| 其他 |

| 高端(超过250美元) |

| 中端(100-249美元) |

| 预算(低于100美元) |

| 线上 | 品牌直营电商 |

| 电商平台 | |

| 线下 | 消费电子零售 |

| 大型超市和大众零售商 | |

| 专业音频商店 | |

| 汽车后市场 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 海湾合作委员会国家 |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按技术 | 蓝牙经典版 | ||

| 蓝牙LE音频 | |||

| Wi-Fi 5 (802.11ac) | |||

| Wi-Fi 6/6E (802.11ax) | |||

| AirPlay | |||

| RF/ZigBee | |||

| 超宽带(UWB) | |||

| 按产品 | 真无线立体声(TWS)耳机 | ||

| 无线耳机(头戴式/贴耳式) | |||

| 无线音箱 | 智能音箱 | ||

| 便携式音箱 | |||

| 音响 | |||

| 无线麦克风 | |||

| 可穿戴音频(智能眼镜、听觉设备) | |||

| 其他 | |||

| 按应用 | 消费级 | 家庭娱乐 | |

| 游戏 | |||

| 健身和运动 | |||

| 商业级 | 企业和教育 | ||

| 酒店业 | |||

| 活动和场所 | |||

| 汽车 | 乘用车 | ||

| 商用车 | |||

| 公共安全和国防 | |||

| 其他 | |||

| 按价格区间 | 高端(超过250美元) | ||

| 中端(100-249美元) | |||

| 预算(低于100美元) | |||

| 按分销渠道 | 线上 | 品牌直营电商 | |

| 电商平台 | |||

| 线下 | 消费电子零售 | ||

| 大型超市和大众零售商 | |||

| 专业音频商店 | |||

| 汽车后市场 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 北欧 | |||

| 欧洲其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会国家 | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

无线音频设备市场目前的规模是多少?

市场在2025年价值574.8亿美元,有望到2030年达到738.3亿美元。

哪个地区占有最大的无线音频设备市场份额?

亚洲占全球收入的43.1%,得益于中国的制造规模和印度不断扩大的智能手机基础。

哪个技术细分市场增长最快?

蓝牙LE音频凭借节能和Auracast多流广播以9.3%的复合年增长率领先增长。

为什么汽车细分市场对未来增长很重要?

随着汽车制造商嵌入高端多座位音频和OTA增值功能,汽车应用每年增长8.2%。

可持续性法规如何影响制造商?

欧盟WEEE/RoHS III规则增加电池回收成本,提高固定开销并鼓励进一步行业整合。

哪个销售渠道扩张最快?

线上平台占收入的72.1%,并随着消费者接受品牌直营商店和快速履行继续每年增长5.2%。

页面最后更新于: