亚太地区婴儿食品包装市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

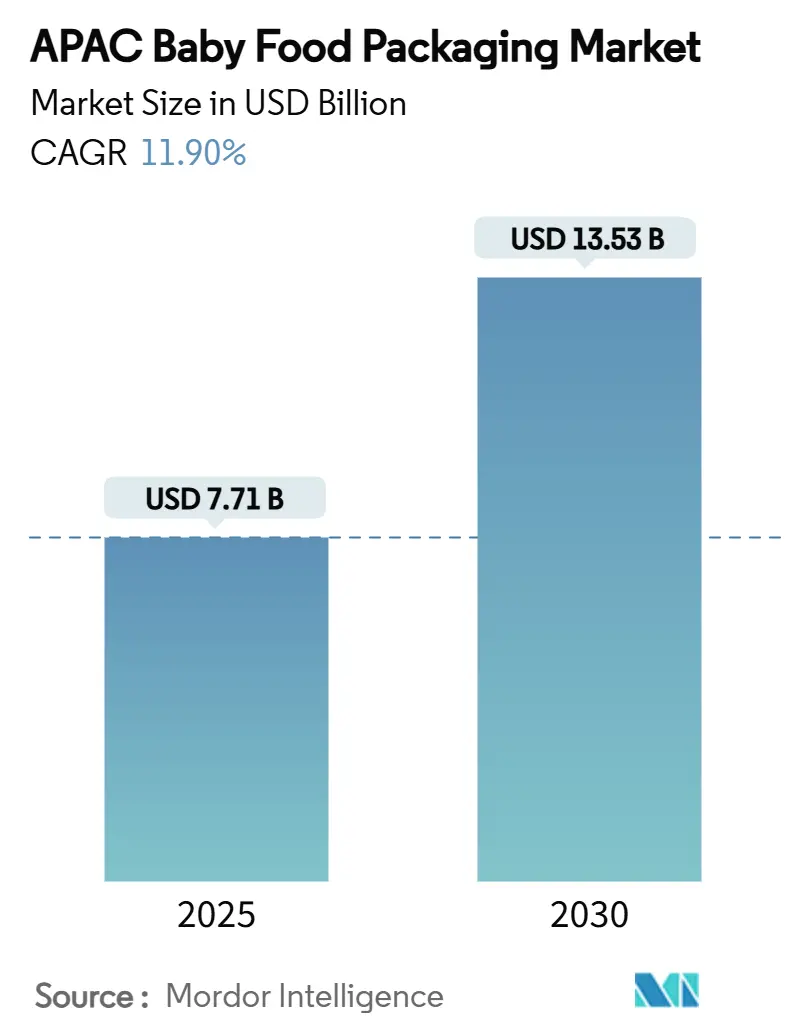

| 市场规模 (2025) | 7.71 十亿美元 |

| 市场规模 (2030) | 13.53 十亿美元 |

| 增长率 (2025 - 2030) | 11.90% CAGR |

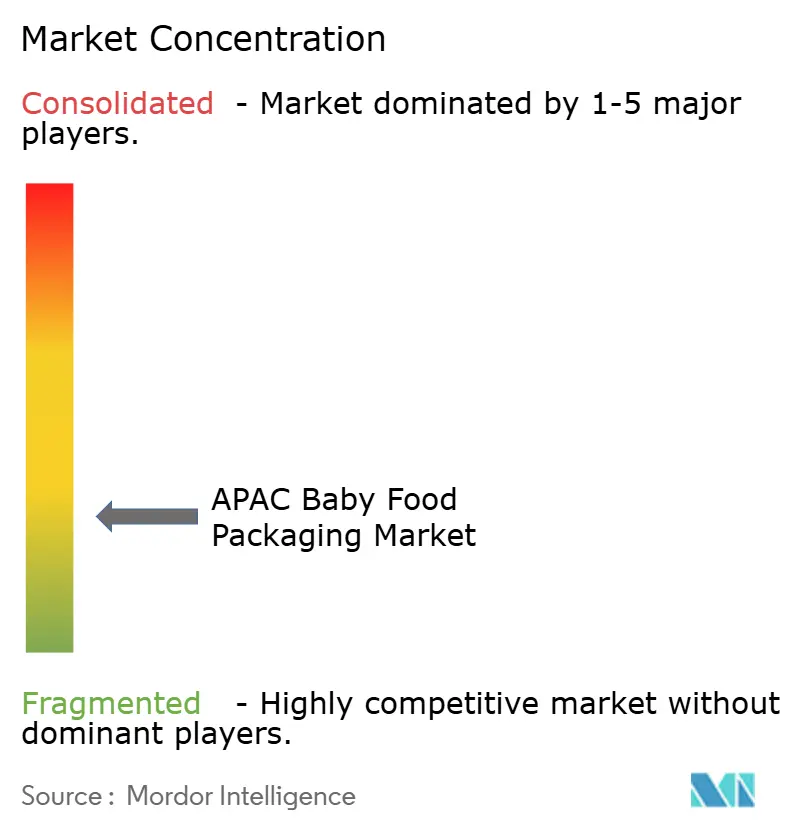

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能亚太地区婴儿食品包装市场分析

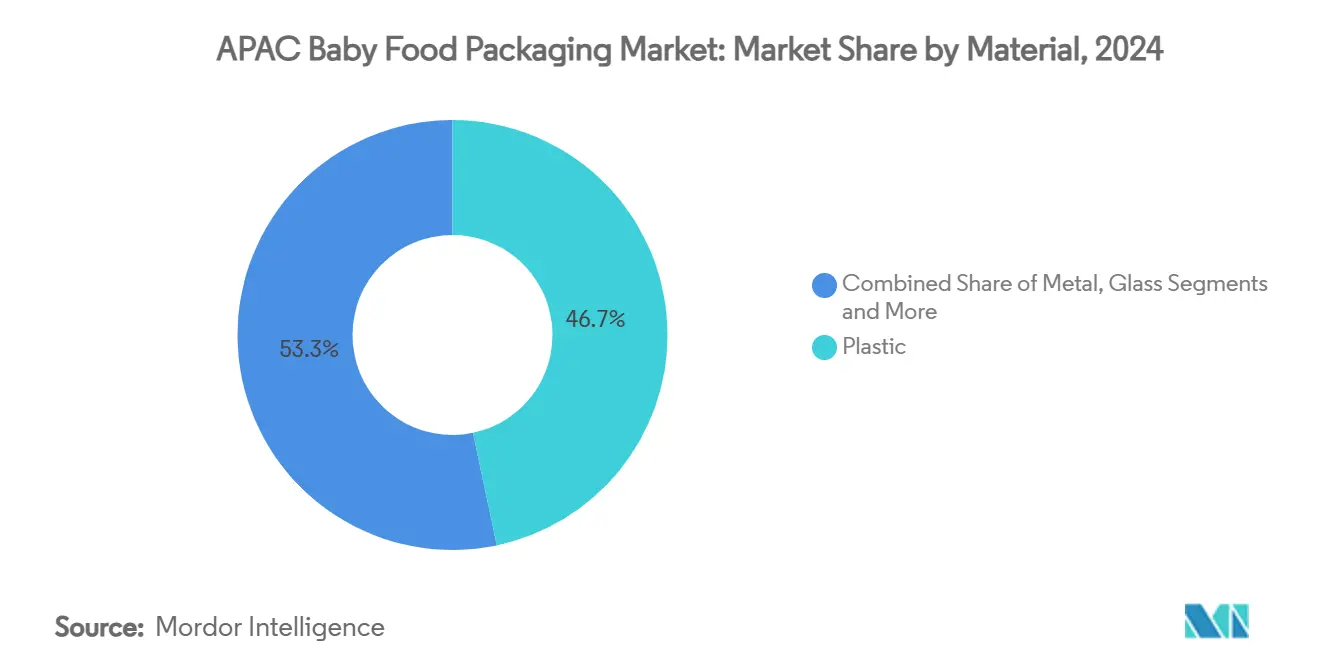

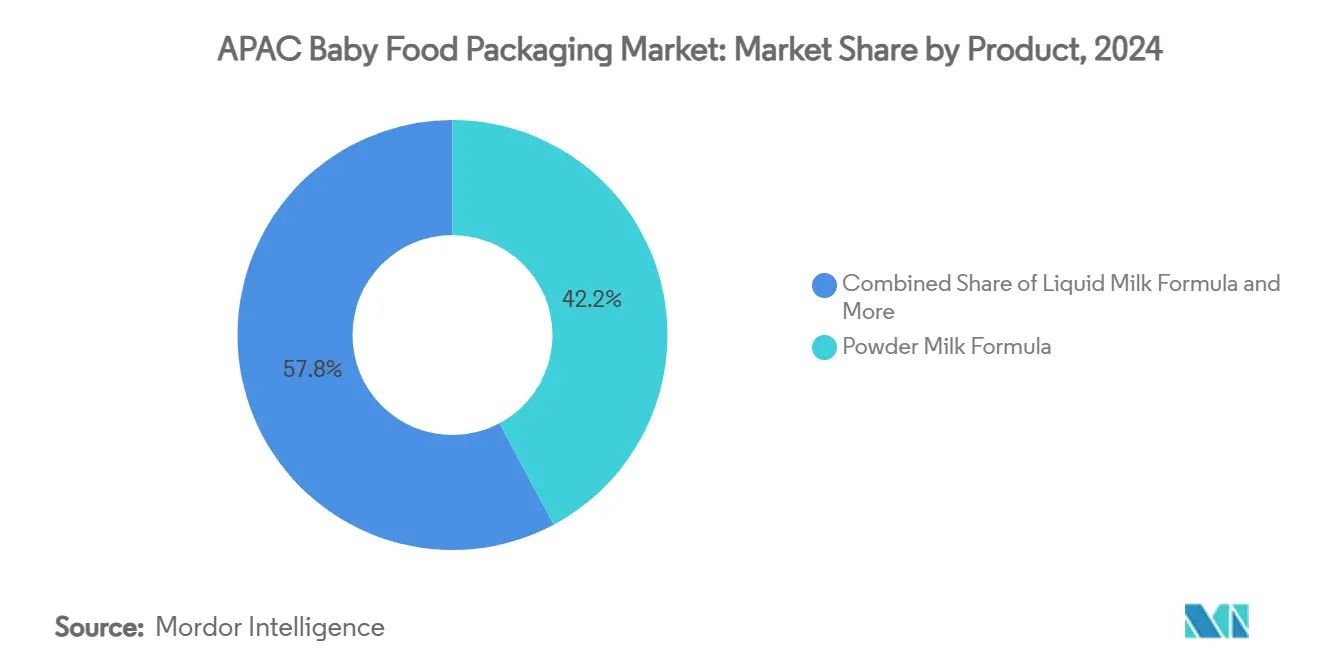

亚太地区婴儿食品包装市场规模预计在2025年为77.1亿美元,预计到2030年将达到135.3亿美元,在预测期间(2025-2030年)的复合年增长率为11.90%。这一扩张反映了该地区的人口动力、强劲的城市化和对优质婴儿营养的日益偏好。中国龙年期间出生登记的增加使超高端婴儿配方奶粉销售额增长44.3%,而H&H集团在该价格区间占据15.6%的份额。[1]NutraIngredients-Asia,"H&H集团在中国第一季度低婴儿配方奶粉销售后反弹,"nutraingredients-asia.com 材料创新是另一个增长催化剂。塑料在2024年保持46.7%的收入份额,但生物塑料以18.4%的复合年增长率增长最快,得到NatureWorks在泰国投资6亿美元的Ingeo PLA综合体(计划于2025年投产)的支持。便利导向的袋装已占据33%的份额,并以15.9%的复合年增长率增长,重塑包装线投资和零售货架布局。地理集中度仍然明显,中国占据35%的份额,而印度以最快的14%复合年增长率增长至2030年。婴儿食品包装电子商务销售以19.4%的复合年增长率加速,迫使向运输坚固、更轻的格式转变,以最大限度地减少破损和体积重量。

主要报告要点

- 按材料分,塑料在2024年亚太地区婴儿食品包装市场份额中占46.7%;生物塑料预计到2030年将以18.4%的复合年增长率扩张。

- 按包装类型分,袋装在2024年占收入份额的33%,预计到2030年将以15.9%的复合年增长率增长。

- 按产品分,粉状奶粉在2024年占亚太地区婴儿食品包装市场规模的42.2%,而零食和手指食品预计到2030年将以15%的复合年增长率增长。

- 按年龄组分,6-12个月在2024年占39.1%的份额;2-3岁群体预计到2030年将以14.3%的复合年增长率增长。

- 按销售渠道分,超市和大型超市在2024年占46.6%的份额,而在线零售预计到2030年将实现19.4%的复合年增长率。

- - 按国家分,中国在2024年保持35%的份额,而印度预计到2030年将实现14%的复合年增长率。

亚太地区婴儿食品包装市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 对包装婴儿食品和婴儿配方奶粉的需求增长 | +3.2% | 中国、印度、东南亚 | 中期(2-4年) |

| 城市双收入家庭增加 | +2.8% | 亚太地区城市中心 | 长期(≥4年) |

| 有组织零售和电子商务扩张 | +2.1% | 中国、印度、印度尼西亚、泰国 | 短期(≤2年) |

| 品牌主导的便利袋装格式转变 | +1.9% | 全球亚太地区 | 中期(2-4年) |

| 政府对生物基包装生产线的补贴 | +1.4% | 泰国、越南、马来西亚 | 长期(≥4年) |

| 原设备制造商在内部柔性转换能力方面的投资 | +1.1% | 中国、印度、日本 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对包装婴儿食品和婴儿配方奶粉的需求增长

中国的婴儿配方奶粉细分市场在2024年保持韧性,外国品牌销售增长8%,超高端层级占据37%的份额。 城市双收入家庭增加

有两个收入来源的家庭重视能够支持忙碌日常的包装。带嘴袋装能够实现随时随地喂食、易于重新密封和减少混乱,符合父母的期望。韩国和新加坡的富裕推动了高端、分量控制包装的采用,而越南和印度尼西亚随着女性劳动参与率的提高开始反映这一趋势。因此,品牌优先考虑符合人体工程学的形状、软触感层压材料和适合单手使用的快开封装置。

有组织零售和电子商务扩张

数字商务以19.4%的复合年增长率扩张,重塑分销物理学。包装需要更高的跌落测试阈值和优化的立方效率以在快递网络中生存。直接面向消费者的品牌利用电子商务绕过货架竞争,因此包装图形必须在缩略图级别浏览时传达信任和质量。在印度尼西亚等市场,超市渗透率的提高仍有助于销量增长,但全渠道模式主导战略规划。

品牌主导的便利袋装格式转变

袋装在全球占据超过30%的份额,由集成防篡改、防溢嘴的Cheer Pack设计引领。[3]Cheer Pack North America,"食品和饮料--婴儿食品,"cheerpack.com 对于生产商来说,更轻的重量意味着更低的物流排放和货架数量最大化。定制轮廓和逼真的印刷升级货架影响力,而无菌灌装扩大应用范围。发达的亚太地区经济体表现出快速的袋装采用,而玻璃瓶在某些细分市场或礼品场合仍保持相关性。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 严格的一次性塑料禁令 | -2.3% | 印度、东南亚、澳大利亚 | 短期(≤2年) |

| 食品级树脂价格波动 | -1.8% | 全球亚太地区 | 短期(≤2年) |

| 对家庭自制婴儿食品的文化偏好 | -1.5% | 亚太地区农村、传统市场 | 长期(≥4年) |

| 新兴东南亚经济体的回收基础设施差距 | -1.2% | 越南、印度尼西亚、菲律宾 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

严格的一次性塑料禁令

印度规定到2025年在许多刚性类别中必须含有30%的回收成分,迫使加速研发和认证周期。[4]Lorax EPI,"包装革命:消费后回收成分的兴起,"loraxcompliance.com 生产商面临认证PCR树脂的额外成本以及迁移和气味的更严格规范。新加坡和印度尼西亚的并行措施为必须应对不同合规期限的跨国供应链增加了复杂性。

食品级树脂价格波动

聚乙烯和聚丙烯在2024年底因原料紧张而每磅上涨数美分。这种波动压缩了转换商的利润率,并干扰了对品牌商的定价承诺。几家包装商通过提前购买或多样化为生物树脂混合物进行对冲,但较小的公司难以吸收这种波动。因此,对数字采购平台和长期承购协议的投资正在增加。

细分分析

按材料:生物塑料推动可持续转型

塑料在2024年以46.7%的收入份额主导了亚太地区婴儿食品包装市场。然而,生物塑料正以18.4%的复合年增长率增长至2030年,得到泰国的促投资制度和跨国品牌碳中和承诺的支持。随着NatureWorks和SKC的产能降低了与石油基聚合物的成本差异,亚太地区婴儿食品包装市场规模中的生物塑料预计增长最快。泰国和越南的政府补贴降低了资本门槛,而改良的加工性能使生物基PLA和PBAT薄膜能够匹配传统柔性包装的耐热性和密封完整性。

价格敏感性仍限制了几个新兴经济体的采用,但高端和有机婴儿食品品牌正将可堆肥包装作为品牌故事使用。玻璃在奢侈品礼品中保持相关性,但其重量和脆性降低了在电子商务中的竞争力。金属罐需求正在退缩,让位于更轻的阻隔层压材料。纸板通常与生物阻隔涂层结合,在高端二级包装中保持细分市场。

备注: 购买报告后可获得所有单独细分市场的份额

按包装类型:袋装革命便利性

袋装在2024年占亚太地区婴儿食品包装市场33%的份额。它们预计将以15.9%的复合年增长率扩张,由支持独立幼儿喂食的带嘴设计推动。因此,亚太地区婴儿食品包装市场规模中袋装的份额比刚性格式扩张更快。瓶装对即饮配方奶仍很重要,但SIG和利乐系统现在与声称具有较低碳足迹的单一材料柔性包装竞争。金属罐因重量损失而失去货架吸引力,并在会员商店中被具有类似阻隔水平的带配件立式袋取代。

制造商欣赏袋装的物流优势,它减少了入站货运量和仓库空间。零售商获得面向上的货架密度和改善的售罄率,因为消费者接受了更轻的格式。小包装在印度尼西亚和菲律宾仍是一种经济有效的选择,那里一次性可负担性胜过可持续性关注。罐装在高端有机泥状食品中持续存在,但正趋向轻质PET而非玻璃。

按产品:零食推动类别扩张

粉状奶粉在2024年以42.2%的份额领先,支撑了该类别的规模。零食和手指食品显示15%的复合年增长率,这得益于父母优先考虑运动技能发展和味觉探索。采用氮气冲洗的柔性袋装保持酥脆和分量控制,而带撕拉箔的罐装提供防篡改证据。干制婴儿食品在日本和韩国因冲调便利性而保持受欢迎。液体奶粉增长较低,因为其较高的运输成本和较短的保质期有利于国内供应,而粉状格式主导出口贸易。

品牌商越来越多地推出带有更高利润率的有机米泡棒和果蔬融化条。因此,包装必须在氧气阻隔和分散便利性之间取得平衡,推动多层薄膜创新。过敏管理和敏感消化的专门营养SKU也在增加,通常需要不透明的高阻隔层压材料来保护益生菌功效。

备注: 购买报告后可获得所有单独细分市场的份额

按年龄组:幼儿细分市场加速增长

6-12个月群体在2024年保持39.1%的份额,反映了引入固体食物的传统断奶窗口。2-3岁细分市场预计将以14.3%的复合年增长率攀升,因为品牌将产品组合扩展到发展营养。具有纹理喷嘴的袋装格式鼓励自主喂食和感官探索,而可重新密封的杯子支持分量灵活性。按年龄组分的亚太地区婴儿食品包装市场份额表明包装尺寸多样化,单份包装针对婴儿,多份装桶针对幼儿。

延长母乳喂养趋势使0-6个月细分市场保持稳定而非上升。1-2岁群体经历适度增长,因为交叉零食模糊了幼儿和主流类别之间的界限。防窒息盖和防篡改环等安全功能在所有年龄段都是强制性的,但人体工程学设计在积极活动的2-3岁群体中最为突出。

按销售渠道:电子商务转型零售

超市和大型超市提供了2024年价值的46.6%,但在线零售以19.4%的复合年增长率增长最快。归因于电子商务的亚太地区婴儿食品包装市场规模需要抗压缩和温度波动的设计。快递网络的跌落测试标准比托盘化零售更严格,影响材料选择,如更厚的袋装层压材料或带冲击改性剂的HDPE瓶。

点击提货模式将实体店与数字便利性相结合,因此二级包装必须携带清晰的二维码和能够经受多个处理点的抗损坏标签。药房仍是专业配方和治疗营养的可信出口,需要高端泡罩密封和可追溯代码。地铁中转枢纽的便利店通过小格式SKU满足即时需求。直接面向消费者的订阅盒提供可预测的需求,帮助包装商优化生产运行。

地理分析

中国在2024年保持了亚太地区婴儿食品包装市场35%的份额,并仍是为超高端配方奶粉量身定制的阻隔薄膜创新中心。超高端层级当年达到37%的份额,而外国品牌尽管人口疲软仍享有8%的销售增长。包装供应商受益于中国2025年2月生效的严格GB 4806.15-2024胶粘剂规定,该规定提高了安全基准并促进对高纯度原材料的需求。对闭环回收的投资也在增长,因为地方政府优先考虑废物减少,消费者表现出更高的环保关注。

印度预计到2030年将实现14%的复合年增长率,得到快速城市化和双收入家庭的支持。杜恩塞里集团为到2029年的PET薄膜产能扩张拨出220亿印度卢比(2.544亿美元),这将支撑国内供应。监管框架正在现代化,FSSAI在2024年6月收紧了标签义务,促使包装商采用更清晰的营养面板。二三线城市电子商务增长扩大了准入,而竞争性定价动态有利于柔性包装而非刚性玻璃。

东南亚形成了机遇的拼接图。泰国受益于NatureWorks 6亿美元和Braskem Siam 193亿美元生物化工项目,这些项目锚定了区域生物聚合物枢纽。越南吸引了可生物降解塑料企业,并显示出强劲的电子商务采用。印度尼西亚和菲律宾记录了高出生率,但回收基础设施缺陷抑制了可持续材料的推广。马来西亚2025年对1985年食品法规的修正和泰国2024年发布的新标签要求提高了合规门槛。在整个区域,不断增长的可支配收入和智能手机普及率加强了对与数字零售一致的高端包装的需求。

竞争格局

亚太地区婴儿食品包装市场适度集中。安姆科以84亿美元收购贝里全球,于2025年4月完成,创建了一个在140个国家拥有400个工厂和6.5亿美元协同潜力的实体。规模扩张允许更深的研发预算用于可回收层压材料和阻隔纸。芬欧汇川、利乐拉伐和SIG通过专有涂层和无菌灌装技术加剧竞争,这些技术在缩小包装重量的同时增强营养保护。

可持续性引导竞争。公司竞相获得生物基或单一材料结构的专利,以满足新兴收集系统。安姆科在2025年1月获得的AmFiber Performance Paper专利突显了知识产权在低碳包装中的战略价值。Accredo Packaging等较小的颠覆者利用敏捷性推出符合USDA生物基标签的甘蔗基袋装。转换商和生物技术公司之间的伙伴关系很常见,将发酵科学与挤压能力联系起来。

垂直整合随着原设备制造商将印刷和层压内部化以缓解树脂价格冲击而获得牵引力。对机器人技术和视觉系统的投资提高了生产线速度和缺陷检测,减少停机时间并确保食品安全。日本和韩国的数字水印试点实现包装可追溯性并促进回收分类。补充剂系列的儿童防护封装、冷链监控的智能温度指示器和订阅就绪的自装运容器格式中仍存在空白机会。

亚太地区婴儿食品包装行业领导者

-

安姆科有限公司

-

芬欧汇川集团

-

阿普塔集团公司

-

贝里全球公司

-

DS史密斯有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:日本推出了食品接触材料中合成树脂的正面清单系统,提高了合规基准。

- 2025年4月:安姆科完成了84亿美元全股票收购贝里全球,形成了拥有全球400个工厂和目标6.5亿美元年度协同效应的包装领导者。

- 2025年2月:中国实施GB 4806.15-2024,这是一项收紧婴儿食品包装安全的综合食品接触胶粘剂标准。

- 2025年1月:安姆科获得了AmFiber Performance Paper的欧洲专利,这是一种可回收高阻隔纸包装。

亚太地区婴儿食品包装市场报告范围

婴儿食品包装涵盖保护婴儿食品的材料和容器,确保其安全、新鲜和营养价值。以卫生为设计理念,它防止污染并为父母提供便利,如可重新密封、防篡改和便携性。随着消费者对安全和可持续性关注的增加,包装制造商正转向环保材料。这些材料减少环境影响并履行保持婴儿食品安全和易于获取的基本功能。此外,包装是向消费者传达产品质量和可信度的媒介,通常通过信息丰富和有吸引力的设计来实现。

亚太地区婴儿食品包装市场按材料(塑料、纸板、金属、玻璃)、包装类型(瓶装、金属罐、纸盒、罐装、袋装和其他包装类型)、产品(液体奶粉、干制婴儿食品、粉状奶粉、即食婴儿食品和其他)以及国家(中国、印度、日本、韩国、东南亚和亚太地区其他国家)进行细分。所有上述细分市场的市场规模和预测都以价值(美元)提供。

| 塑料 |

| 纸板 |

| 金属 |

| 玻璃 |

| 生物塑料 |

| 瓶装 |

| 金属罐 |

| 纸盒 |

| 罐装 |

| 其他 |

| 干制婴儿食品 |

| 液体奶粉 |

| 粉状奶粉 |

| 零食和手指食品 |

| 其他 |

| 0-6个月 |

| 6-12个月 |

| 1-2岁 |

| 2-3岁 |

| 超市/大型超市 |

| 便利店 |

| 药房和药店 |

| 在线零售 |

| 其他 |

| 中国 |

| 印度 |

| 日本 |

| 韩国 |

| 印度尼西亚 |

| 泰国 |

| 马来西亚 |

| 亚太地区其他国家 |

| 按材料 | 塑料 |

| 纸板 | |

| 金属 | |

| 玻璃 | |

| 生物塑料 | |

| 按包装类型 | 瓶装 |

| 金属罐 | |

| 纸盒 | |

| 罐装 | |

| 其他 | |

| 按产品 | 干制婴儿食品 |

| 液体奶粉 | |

| 粉状奶粉 | |

| 零食和手指食品 | |

| 其他 | |

| 按年龄组 | 0-6个月 |

| 6-12个月 | |

| 1-2岁 | |

| 2-3岁 | |

| 按销售渠道 | 超市/大型超市 |

| 便利店 | |

| 药房和药店 | |

| 在线零售 | |

| 其他 | |

| 按国家 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 印度尼西亚 | |

| 泰国 | |

| 马来西亚 | |

| 亚太地区其他国家 |

报告中回答的关键问题

亚太地区婴儿食品包装市场的当前价值是多少?

该市场在2025年价值77.1亿美元,预计到2030年将达到135.3亿美元。

哪种包装材料增长最快?

生物塑料以18.4%的复合年增长率扩张至2030年,得到泰国和越南大规模PLA和PBAT投资的支持。

为什么袋装在婴儿食品中越来越受欢迎?

袋装具有便携性、减少破损和易于自主喂食的特点,帮助其以15.9%的复合年增长率增长,并在2024年占据33%的市场份额。

哪个国家将推动最高增长?

印度预计将以最快的14%复合年增长率增长,这得益于城市化、双收入家庭和改善的零售基础设施。

电子商务如何改变包装设计?

在线零售19.4%的复合年增长率迫使包装商设计更坚固、立方体高效的格式,能够承受包裹运输同时保持产品完整性。

哪些法规变化正在影响材料选择?

中国的GB 4806.15-2024胶粘剂规定、印度更新的标签标准和日本的树脂正面清单收紧了安全要求,并加速向符合规定的可持续材料转变。

页面最后更新于: