东盟敏感肌肤护理市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

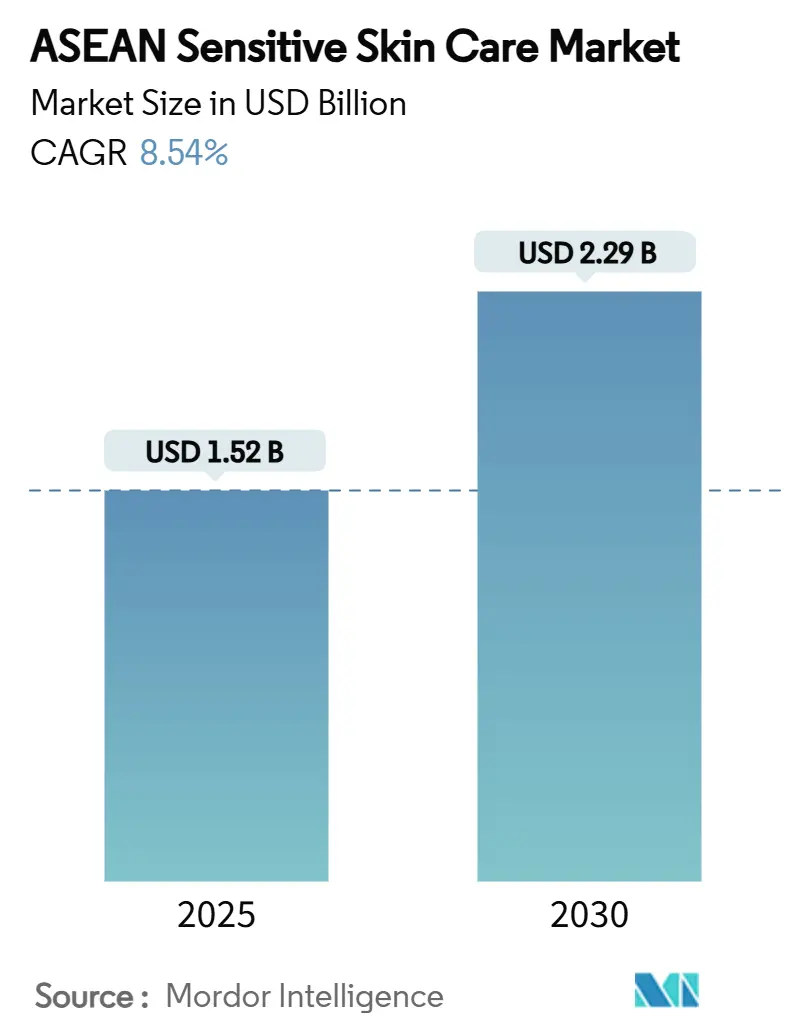

| 市场规模 (2025) | 1.52 十亿美元 |

| 市场规模 (2030) | 2.29 十亿美元 |

| 增长率 (2025 - 2030) | 8.54% CAGR |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence东盟敏感肌肤护理市场分析

东盟敏感肌肤护理市场规模预计将在2025年达到15.2亿美元,到2030年增长至22.9亿美元,期间复合年增长率为8.54%。该地区年轻人口数字化参与度不断提高、印度尼西亚将于2026年10月实施强制性清真认证、以及东盟范围内更严格的成分法规正在推动产品配方变革并鼓励创新。虽然保湿霜和面霜仍然受欢迎,但精华和精华素因消费者偏好皮肤科研究支持的针对性解决方案而越来越受关注。市场呈现分化需求,大众市场产品保持吸引力,而高端产品在富裕消费者的推动下快速增长,他们优先选择经科学验证的成分,如Shiseido在2024年发现的发酵山茶籽提取物。热带城市地区日益加剧的污染和湿度也增加了对屏障修复和抗炎产品的需求,使敏感肌护理成为必需品而非仅仅是化妆品选择。东盟敏感肌肤护理市场集中度适中,前5家公司占据重要份额,为较小的敏捷企业进入市场留下了机会。

关键报告要点

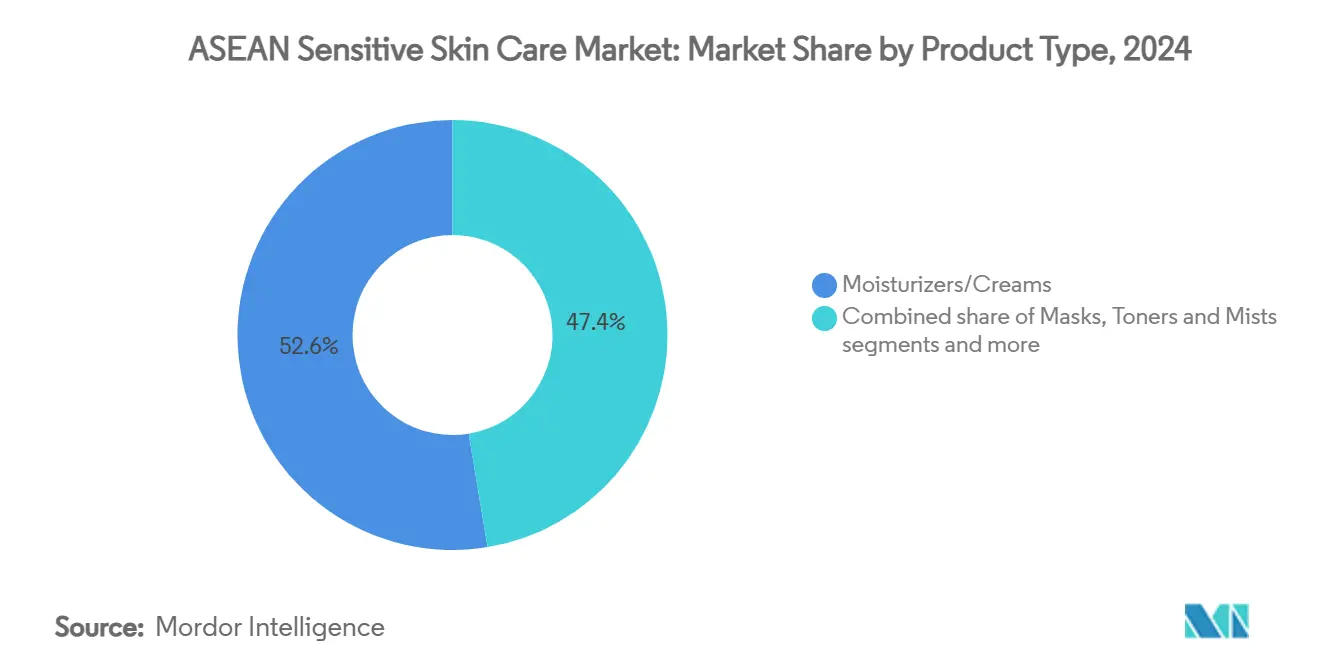

- 按产品类型,保湿霜/面霜在2024年占据东盟敏感肌肤护理市场52.61%的份额,而精华和精华素到2030年将以9.23%的复合年增长率推进。

- 按价格区间,大众细分市场在2024年占据东盟敏感肌肤护理市场规模的65.24%,而高端产品预计到2030年将以10.51%的复合年增长率扩张。

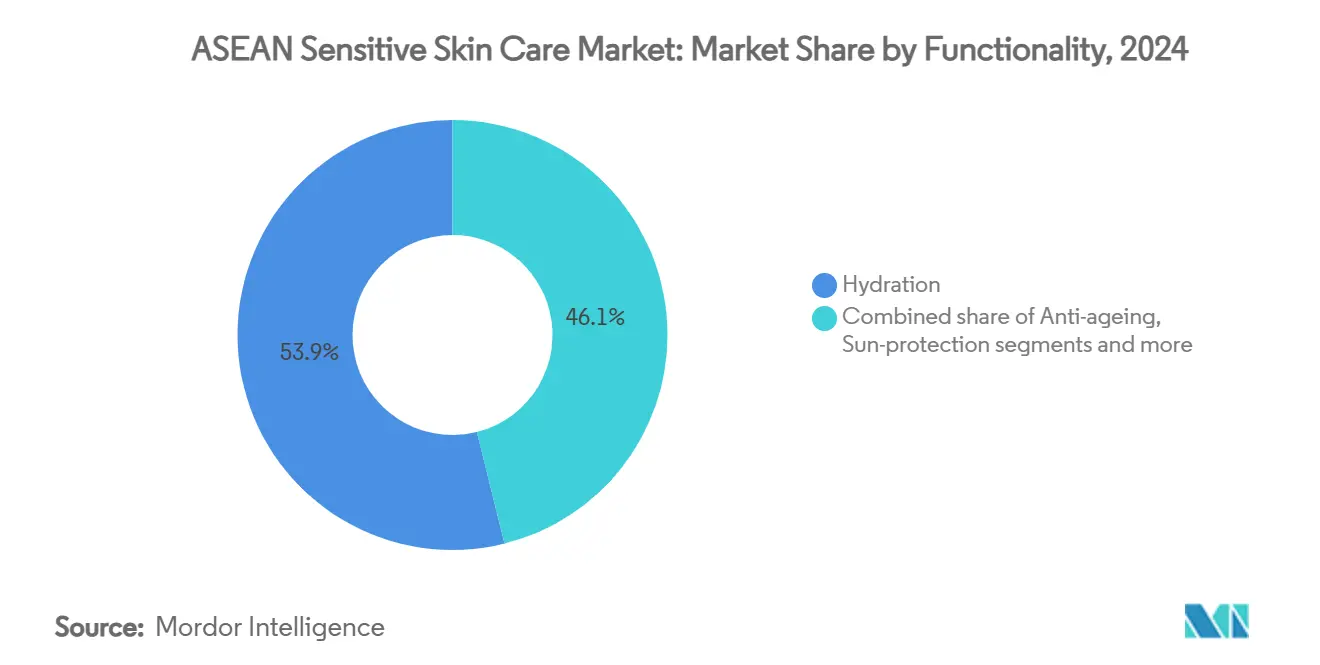

- 按功效,保湿产品在2024年占东盟敏感肌肤护理市场规模的53.89%份额,抗衰老解决方案到2030年将以8.95%的复合年增长率推进。

- 按销售渠道,超市/大卖场在2024年以35.46%的收入份额领先;在线零售店预计到2030年将以10.43%的复合年增长率增长。

- 按地域,印度尼西亚在2024年占东盟敏感肌肤护理市场规模的43.50%份额,菲律宾到2030年将以10.67%的复合年增长率推进。

东盟敏感肌肤护理市场趋势与洞察

驱动因素影响表

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地域 相关性 | 影响 时间线 |

|---|---|---|---|

| 肌肤敏感性 患病率上升 | +1.8% | 印度尼西亚、泰国、马来西亚的影响 | 中期 (2-4年) |

| 社交媒体和美妆 博主影响力增长 | +1.5% | 印度尼西亚、 菲律宾、泰国为核心,扩散至越南 | 短期 (≤2年) |

| 消费者对成分 认知度增长 | +1.2% | 新加坡、 马来西亚引领,扩展至印度尼西亚、泰国 | 中期 (2-4年) |

| 多步骤和个性化 护理程序的文化采纳 | +1.0% | 受韩妆影响的泰国、 菲律宾、越南 | 长期 (≥4年) |

| 对清真认证和 道德护肤的关注 | +0.9% | 印度尼西亚 主导,马来西亚次要,穆斯林占多数地区 | 长期 (≥4年) |

| 产品创新 增加 | +0.7% | 新加坡、 泰国创新中心,区域分销 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

肌肤敏感性患病率上升

东盟地区肌肤敏感性问题的增加主要与环境因素有关,如城市地区空气污染恶化、持续的高湿度水平,以及突然的温度变化,特别是在热带城市。东南亚各国卫生部的健康报告显示,皮肤科病例数量不断增长,包括特应性皮炎、接触性湿疹和玫瑰痤疮等疾病。例如,PubMed Central国家生物技术信息中心的一项研究显示,截至2023年,泰国特应性皮炎的患病率为33.7%[1]来源:PubMed Central国家生物技术信息中心,《AWARE 1中成人特应性皮炎患者的流行病学:第二次国际调查》,pmc.ncbi.nlm.nih.gov。这些环境和污染相关因素使敏感肌肤护理从化妆品选择转变为许多人的必需品。这导致对含有抗炎成分和抗氧化剂配方的护肤产品需求上升。消费者越来越多地寻求不仅能改善肌肤健康,还能提供抵御这些外部压力保护的解决方案。

社交媒体和美妆博主影响力增长

TikTok、Instagram和区域直播商务频道等社交媒体平台上美妆博主影响力的增长,在塑造东盟国家Z世代消费者购买习惯方面发挥着重要作用。这些年轻消费者深受网红推荐影响,经常基于他们的建议做出快速购买决定。为应对这一趋势,越南已实施监管措施来监控社交平台上的化妆品销售,认识到它们对推动产品受欢迎程度和销量的重大影响。这创造了一个动态环境,制造商需要通过预测和应对新兴成分趋势来保持领先。根据世界银行数据,截至2024年,泰国90%的互联网普及率放大了社交媒体营销的覆盖面和有效性,使其成为与东盟敏感肌肤护理市场消费者互动的关键工具[2]来源:世界银行,《使用互联网的个人(占人口百分比)- 泰国》,worldbank.org。

多步骤和个性化护理程序的文化采纳

东盟敏感肌肤护理市场正在经历增长,消费者越来越多地采用多步骤和个性化护肤程序,特别是在将护肤视为自我护理和保持健康肌肤方式的城市地区。来自韩国和日本等以先进护肤实践闻名国家的影响,普及了双重洁面、爽肤水叠涂和使用含特定活性成分产品等程序。这种转变推动了对无香料和低过敏性产品的需求,满足了对红肿、干燥和痤疮后炎症等问题的担忧。该地区的品牌,如泰国的BK Acne,通过推出专为敏感肌设计的产品线来应对这一需求。这些产品通常采用简约包装,包含泛醇、积雪草和神经酰胺等活性成分。

对清真认证和道德护肤的关注

东盟敏感肌肤护理市场越来越受到清真合规和道德考量的影响,这些正成为消费者的关键因素。根据澳大利亚政府的信息,印度尼西亚将于2026年10月全面实施的强制性清真认证法正在推动护肤行业的重大变革[3]来源:澳大利亚政府,《遵守印度尼西亚清真要求》,dfat.gov.au。公司现在专注于确保成分采购、制造过程和产品标签的透明度,以满足这些要求。同时,对无动物实验、纯素和环境可持续产品的需求不断增长,特别是在马来西亚和文莱等国。在这些地区,消费者将宗教纯洁与环境责任联系起来,导致对既符合道德标准又符合清真标准的护肤产品的偏好。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地域 相关性 | 影响 时间线 |

|---|---|---|---|

| 假冒产品 泛滥 | -1.4% | 泰国、 菲律宾执法挑战,区域扩散 | 短期 (≤2年) |

| 护肤产品 价格高昂 | -1.1% | 印度尼西亚、 越南价格敏感市场,大众细分市场影响 | 中期 (2-4年) |

| 认证成分 采购挑战 | -0.8% | 影响新加坡、马来西亚分销中心的供应链 | 长期 (≥4年) |

| 气候和环境压力 恶化产品性能 | -0.6% | 热带 东盟地区,储存和功效挑战 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

假冒产品泛滥

东盟地区假冒护肤产品的兴起正成为敏感肌肤护理市场的重大挑战,特别是随着电商的快速增长,预计将显著推动该地区的GDP。在线平台已成为假冒商品的温床,以更低价格提供假冒产品。这不仅损害了正品品牌,还误导了消费者。这些假冒商品通常含有未受监管的合成成分,增加了肌肤刺激和过敏反应的风险。根据菲律宾知识产权局的消息,2025年3月,菲律宾化妆品工业商会(CCIP)和18家成员公司签署协议以打击在线化妆品假冒[4]来源:菲律宾知识产权局,《CCIP、18家化妆品公司加入电商谅解备忘录》,ipophil.gov.ph。2025年4月,据NBI菲律宾政府报告,国家调查局(NBI)和知识产权司(IPRD)在马尼拉查获了价值1,500万比索的18,889件假冒商品[5]来源:NBI菲律宾政府,《NBI查获假冒产品》,nbi.gov.ph。这些行动强调了需要更强的区域法规和反假冒措施来确保消费者安全并保护品牌声誉。

护肤产品价格高昂

生产敏感肌肤护理产品的高成本,特别是使用有机、清真认证和皮肤科医生认可成分制造的产品,继续限制其在印度尼西亚和越南等价格敏感的东盟国家的普及。道德采购和认证增加了生产成本,往往使这些产品对中等收入消费者来说过于昂贵。该地区的汇率波动通过提高进口成分和包装成本增加了挑战。结果,一些品牌降低配方质量或创新,这限制了高端敏感肌肤护理产品在预算意识消费者中的增长。像Paula's Choice和La Roche-Posay等以敏感肌专用产品闻名的品牌,通常以25-40美元的较高价格销售,使它们在东盟大众市场中备受青睐但较不实惠。

细分分析

按产品类型:精华和精华素推动高端化转变

保湿霜/面霜在2024年占据东盟敏感肌肤护理市场最大份额,占52.61%。这些产品因其提供保湿和保护肌肤屏障的能力而保持受欢迎,这在该地区的湿润气候中特别重要。虽然洁面产品、面膜和爽肤水等其他产品也是护肤程序的一部分,但它们尚未超越保湿霜和面霜的广泛使用。这些传统保湿产品继续成为敏感肌日常护肤的基础,为在挑战性环境条件下维持肌肤健康提供可靠解决方案。

精华和精华素预计将显著增长,预计到2030年复合年增长率为9.23%。这一增长由纳米封装技术的进步推动,该技术有助于保持活性成分的效力,以及通过网红主导的针对性护肤程序教育增加的消费者认知。这些产品因提供适合热带气候的轻质配方,同时提供抗氧化剂和神经酰胺等浓缩益处而越来越受欢迎。未来的产品发布可能会专注于解决特定肌肤问题的创新输送系统,进一步扩大东盟地区高端敏感肌肤护理解决方案的市场。

备注: 购买报告后可获得所有个别细分市场的细分份额

按价格区间:尽管大众主导,高端加速发展

2024年,大众层级产品主导东盟敏感肌肤护理市场,占据65.24%的市场份额。这表明对实惠护肤解决方案的强烈偏好,特别是在印度尼西亚、越南和菲律宾等价格敏感度较高的国家。这些地区的消费者优先选择清真认证和预算友好的产品,这些产品获得了他们的信任和忠诚度。这些产品满足了寻求有效而经济的护肤选择的大量人口需求,使它们成为市场上最受欢迎的选择。

另一方面,高端产品预计到2030年将以10.51%的复合年增长率增长,这受到可支配收入增加和对先进、科学支持的护肤解决方案兴趣上升的推动。消费者越来越愿意在能够提供可见和经验证结果的高质量产品上花费。小包装规格和基于订阅模式的引入进一步增强了高端产品的可及性,使它们对更广泛的受众具有吸引力。这一趋势反映了消费者行为的逐步转变,更多个人升级到高端产品以获得更好的护肤效果。

按功效:抗衰老成为增长驱动力

保湿解决方案在2024年主导东盟敏感肌肤护理市场,占53.89%的市场份额。这种强劲需求由该地区炎热潮湿的气候、不断上升的污染水平和空调的广泛使用推动,这些因素往往使肌肤脱水。消费者优先选择恢复水分平衡的产品作为基本护肤需求。虽然保湿产品领导市场,但美白、祛痘和屏障修复解决方案等其他类别也在获得关注,尽管它们对整体销量的贡献较少。随着消费者多样化护肤程序以解决特定问题,这些次要类别正在逐步扩展。

抗衰老产品预计到2030年将以8.95%的稳定复合年增长率增长,这受到更早开始预防性护肤程序的年轻城市消费者的推动。千禧一代特别对含有先进配方的产品表现出兴趣,例如含有发酵植物提取物的产品,如Shiseido的山茶衍生活性物质,这些成分针对老化肌肤细胞。这一趋势正在扩大治疗性护肤解决方案的市场。具有抗污染功效的防晒霜等混合产品越来越受欢迎,因为它们解决了导致过早老化的外部因素。这些创新预计将进一步推动抗衰老细分市场的增长,使其成为东盟敏感肌肤护理市场制造商的重点关注领域。

备注: 购买报告后可获得所有个别细分市场的细分份额

按销售渠道:数字商务转型

超市/大卖场在2024年占东盟敏感肌肤护理市场份额的35.46%。这些门店因既有的购物习惯和能够在店内试用产品而保持受欢迎,这对敏感肌消费者特别重要。健康和美容连锁店通过提供个性化建议和产品推荐也发挥重要作用。另一方面,药店因其与皮肤科医生推荐产品的关联而受到信任,使它们成为敏感肌肤护理产品的关键渠道。这些实体零售形式通过为消费者提供便利性和信任继续主导市场。

在线零售店预计到2030年将以10.43%的复合年增长率增长,这受到数字技术进步和消费者偏好变化的推动。直播购物、移动支付选项和AI驱动的肌肤分析工具等功能使在线平台更具吸引力。这些创新使消费者能够在舒适的家中做出明智决定。点击提货和虚拟咨询等服务正在弥合在线和线下购物之间的差距,既提供便利性又提供专家指导。这种向数字渠道的转变预计将显著扩大市场,为敏感肌肤护理产品创造强大的全渠道存在。

地域分析

印度尼西亚在东盟敏感肌肤护理市场中发挥关键作用,得到其截至2025年8月146,489,84的庞大女性人口和旨在通过增加本地生产到2028年将美容产品进口减少35%的政府政策支持。像Wardah这样的本土品牌正在扩大其在线和区域影响力,而国际公司正在调整其供应链以满足清真认证要求。这些努力正在推动增长并为国内外企业在市场中创造机会。

菲律宾和马来西亚是拥有强大监管体系的成熟市场,这有助于加速产品审批并保护知识产权。在泰国,海关当局与品牌之间的合作正在减少假冒产品的流入,这提升了消费者信心。旅游业的复苏增加了对旅行装敏感肌肤护理产品的需求。马来西亚对东盟监管更新的快速实施确保了成分标准化,使品牌更容易在整个地区推出产品。

泰国、越南和新加坡在东盟敏感肌肤护理市场中提供了重大增长机会。在菲律宾,打击假冒商品的努力改善了市场诚信,尽管消费者识别正品的教育仍然必要。越南为社交商务引入了法规,使数字政策与消费者安全保持一致,反映了对市场挑战的积极态度。柬埔寨和老挝等新兴市场也呈现出未开发的潜力,特别是对专注于移动优先策略和实惠清真认证产品的品牌。

竞争格局

东盟敏感肌肤护理市场集中度适中,前5家公司约占45%的市场份额。这为较小的敏捷企业留下了进入和竞争的空间。Shiseido利用其VOYAGER AI平台分析大量数据,能够更快地开发专为热带气候设计的敏感肌精华。同样,L'Oréal采用其Cell BioPrint技术,一个便携式蛋白质组学实验室,来创建个性化护肤方案,将自己定位为诊断与产品创新相结合的领导者。

随着品牌寻求扩大其影响力并满足当地消费者独特需求,合作和伙伴关系在东盟敏感肌肤护理市场中变得越来越重要。例如,Kao与泰国的正大集团合作在印度尼西亚开设SENSAI的首家门店,反映了该地区对高端护肤产品不断增长的需求。这一伙伴关系迎合了消费者对高质量、奢华护肤解决方案日益上升的偏好。同样,Kosé收购Puri Beauty强调了将当地传统融入产品开发的价值。

市场创新专注于气候适应性配方、污染防护和缓释活性成分等领域。本土初创企业通过强调清真认证产品和透明采购实践获得关注,尽管由于成分供应问题在扩展方面面临挑战。为解决这一问题,跨国公司正在新加坡建立开放式创新加速器,为新兴企业提供资金和监管支持。这种方法不仅加强了生态系统,还帮助大型公司识别和采用颠覆性技术。

东盟敏感肌肤护理行业领导者

Beiersdorf AG

Unilever PLC

L'Oréal SA

Shiseido Company Limited

Kenvue Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年10月:Kosé旗下的Carté HD通过进入新加坡市场扩大了其影响力,并宣布计划次年在泰国推出,作为其更广泛全球扩张战略的一部分。该品牌旨在利用其在皮肤科解决方案方面的专业知识,迎合东盟地区对敏感肌肤护理产品不断增长的需求。

- 2024年7月:韩国护肤品牌Dr. Jart+在菲律宾推出了其创新产品线。此次发布标志着该品牌扩张策略的重要一步,旨在迎合该地区对高质量护肤解决方案不断增长的需求。

- 2024年2月:Amorepacific通过在越南和泰国推出其皮肤美容品牌Aestura扩大了其国际影响力。这一战略举措旨在挖掘这些市场对护肤产品不断增长的需求。

东盟敏感肌肤护理市场报告范围

敏感肌肤护理产品专为敏感肌和有肌肤问题的人群设计。这些产品含有温和成分,不会加剧现有肌肤问题,对肌肤温和。

东盟敏感肌肤护理产品市场按产品类型、销售渠道和国家细分。基于产品类型,市场细分为洁面产品、面霜和保湿霜、精华和精华素、爽肤水和其他类别。基于销售渠道,市场细分为超市/大卖场、专业店、药房、药店、在线零售店和其他销售渠道。基于国家,市场细分为印度尼西亚、泰国、新加坡、马来西亚、菲律宾和东盟其他地区。

市场规模计算以上述所有细分市场的美元价值为准。

| 洁面产品 |

| 保湿霜/面霜 |

| 精华和精华素 |

| 面膜 |

| 爽肤水和喷雾 |

| 其他产品类型 |

| 大众 |

| 高端 |

| 保湿 |

| 抗衰老 |

| 美白/亮肤 |

| 祛痘护理 |

| 防晒 |

| 其他功效 |

| 超市/大卖场 |

| 健康和美容店 |

| 在线零售店 |

| 其他销售渠道 |

| 印度尼西亚 |

| 泰国 |

| 菲律宾 |

| 越南 |

| 马来西亚 |

| 新加坡 |

| 东盟其他地区 |

| 按产品类型 | 洁面产品 |

| 保湿霜/面霜 | |

| 精华和精华素 | |

| 面膜 | |

| 爽肤水和喷雾 | |

| 其他产品类型 | |

| 按价格区间 | 大众 |

| 高端 | |

| 按功效 | 保湿 |

| 抗衰老 | |

| 美白/亮肤 | |

| 祛痘护理 | |

| 防晒 | |

| 其他功效 | |

| 按销售渠道 | 超市/大卖场 |

| 健康和美容店 | |

| 在线零售店 | |

| 其他销售渠道 | |

| 按地域 | 印度尼西亚 |

| 泰国 | |

| 菲律宾 | |

| 越南 | |

| 马来西亚 | |

| 新加坡 | |

| 东盟其他地区 |

报告中回答的关键问题

2025年东盟敏感肌肤护理市场规模有多大?

东盟敏感肌肤护理市场规模在2025年为15.2亿美元,到2030年的复合年增长率展望为8.54%。

哪个产品细分市场增长最快?

精华和精华素以预计到2030年9.23%的复合年增长率领先增长,因为消费者转向针对性、高效力的治疗。

哪个销售渠道提供最大的未来上升空间?

在线零售店以10.43%的复合年增长率显示最高增长潜力,这得益于近乎普遍的移动互联网使用和直播商务的受欢迎程度。

新进入者的竞争前景如何?

凭借6分的集中度得分,市场为专注于气候适应性、清真认证或AI驱动个性化解决方案的利基品牌提供了空间。

页面最后更新于: