阿根廷可再生能源市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

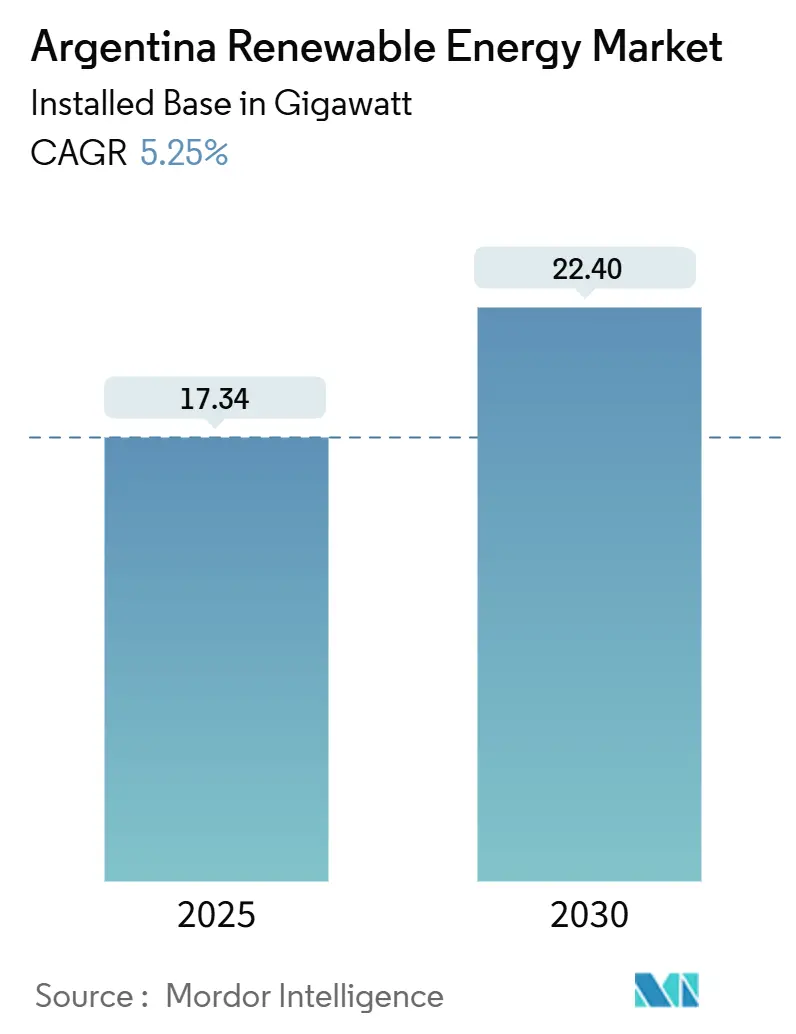

| 市场容量 (2025) | 17.34 吉瓦 |

| 市场容量 (2030) | 22.40 吉瓦 |

| 增长率 (2025 - 2030) | 5.25% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence 提供的阿根廷可再生能源市场分析

就装机基础而言,阿根廷可再生能源市场规模预计将从2025年的17.34 GW增长到2030年的22.40 GW,预测期(2025-2030)内的CAGR为5.25%。

新增装机容量主要集中在巴塔哥尼亚的公用事业规模风电场和西北部的大型太阳能发电厂,而通货膨胀放缓和2025年预计5.2%的GDP增长提高了投资者信心。大型投资激励机制(RIGI)下的30年担保所创造的监管确定性吸引了计划项目超过2亿USD的开发商。风力涡轮机和太阳能组件供应链的持续成本下降使得可再生能源比化石燃料发电更便宜,这一优势因阿根廷卓越的资源质量而被放大。[1]国际可再生能源署, "2024年可再生能源发电成本," irena.org 来自MDBs、绿色债券和可持续发展相关贷款的气候融资流入进一步降低了阿根廷可再生能源市场的加权平均资本成本,有助于缩小将偏远高资源区与布宜诺斯艾利斯需求中心连接起来的输电项目的资金缺口。

主要报告摘要

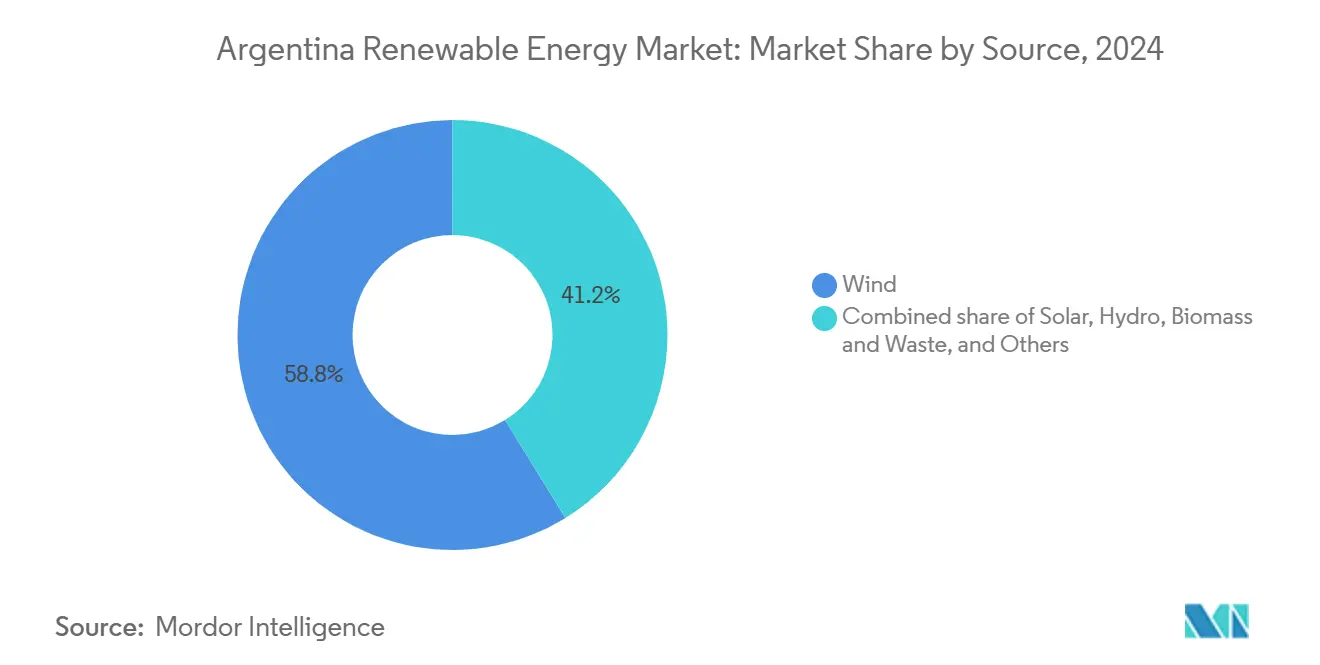

- 按来源划分,2024年风电占阿根廷可再生能源市场份额的58.8%,而太阳能是增长最快的来源,到2030年的CAGR为8.0%。

- 按电网连接划分,2024年并网项目占安装量的63%,而离网和微电网系统到2030年的CAGR增长7%。

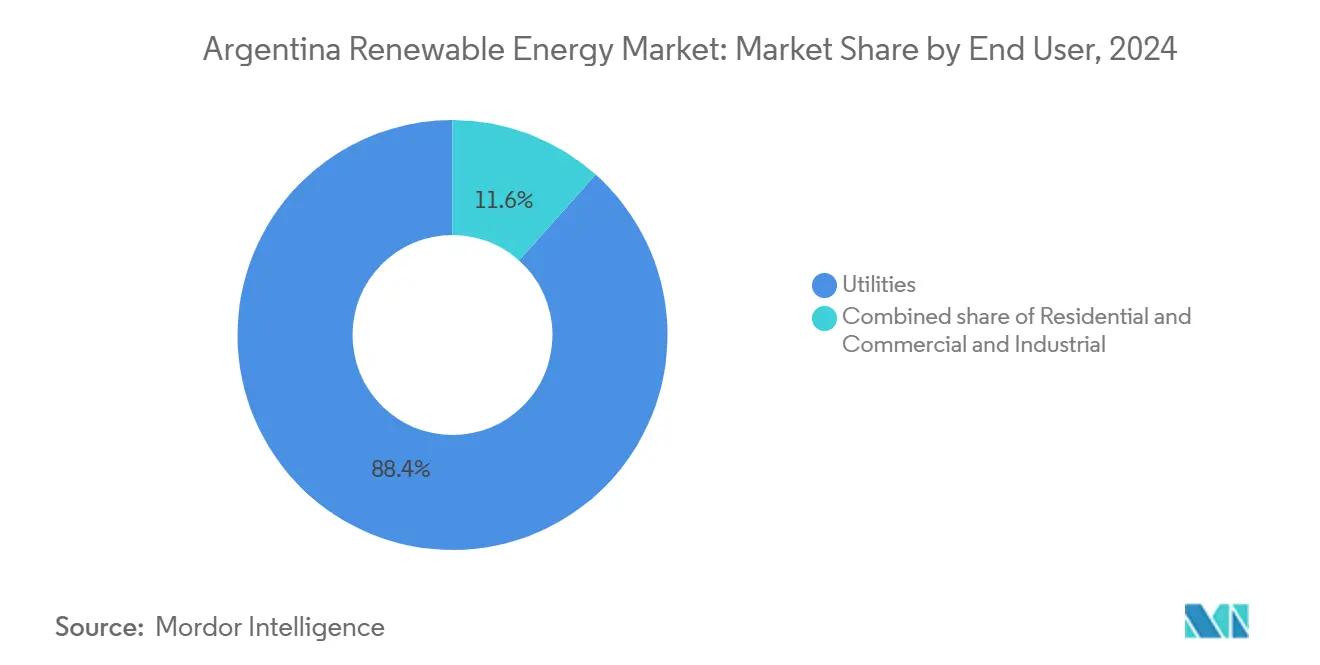

- 按最终用户划分,2024年公用事业部门占总容量的88.4%;商业和工业用户预计到2030年的CAGR最高,为7.5%。

阿根廷可再生能源市场趋势与洞察

驱动因素影响分析

| 驱动因素 | ( ~ ) % 对CAGR预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 可再生能源拍卖回合 (RenovAr & MATER) | +1.2% | 巴塔哥尼亚和布宜诺斯艾利斯走廊 | 中期(2-4年) |

| 太阳能PV和陆上风电的LCOE下降 | +0.8% | 全国高资源区 | 长期(≥ 4年) |

| 国际气候融资流入(绿色、可持续发展相关债券) | +0.6% | 国家级大型项目 | 中期(2-4年) |

| 国家电网扩展 (Plan Federal I & II) | +0.9% | 从偏远的南部和西北部到需求中心 | 长期(≥ 4年) |

| 锂电池价值链本地化,实现混合型RE-储能电厂 | +0.7% | 北部省份(锂矿开采)到国家电网 | 长期(≥ 4年) |

| 来自出口导向型农业综合企业(EU CBAM合规)的企业PPAs | +0.4% | 潘帕斯地区,出口导向型农业区 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

可再生能源拍卖回合 (RenovAr & MATER)

阿根廷的RenovAr和MATER计划已演变为复杂的容量分配工具,为私人投资者提供可融资的PPAs。新一轮MATER招标沿着资源优势走廊分配了209 MW的优先调度权,确保了巴塔哥尼亚和Litoral项目的收入可见性。第三轮RenovAr为小型电厂增加了400 MW,扩大了分布式发电的市场准入。自2016年以来,拍卖回合已筹集超过110亿USD,新增8.7 GW,使阿根廷可再生能源市场成为该地区透明采购的基准。World Bank为这些PPAs提供的担保降低了在这个仍被评为高收益国家的交易对手风险。Milei政府领导下这些计划的连续性预示着长期的政策支持,并将在未来十年维持交易流量。

太阳能PV和陆上风电的LCOE下降

2024年,全球成本下降使太阳能PV达到0.044 USD/kWh,风能达到0.033 USD/kWh,这些数字已低于阿根廷的火力发电成本。巴塔哥尼亚风电场的容量系数超过40%,西北部太阳能发电厂超过25%,放大了成本优势。2024年7月完工的312 MW Cauchari综合项目证明,偏远沙漠中的大型太阳能资产可以实现平价上网。住宅和商业太阳能在高电价省份达到了盈亏平衡,刺激了屋顶太阳能的普及,并为新兴的分布式领域提供了动力。因此,硬件价格下降支撑了阿根廷可再生能源市场中太阳能预计将实现的8.0% CAGR。

国际气候融资流入(绿色、可持续发展相关债券)

阿根廷受益于混合了优惠和商业部分的多边倡议,降低了长期贷款的利差。IDB Invest续签了一项可持续融资协议,涵盖了37家当地贷款机构,占信贷存量的94%。[2]IDB Invest, "阿根廷可持续融资协议," idbinvest.org EU与阿根廷在绿色氢能方面的合作为欧洲气候基金打开了大门,这些基金与准备好电解槽的可再生能源项目挂钩。德国表示愿意为17亿USD的高压线路提供资金,证明气候融资可以扩展到发电资产之外。目前全球市场规模达8000亿USD的绿色和可持续发展相关债券的持续发行,使本地开发商获得了进入ESG资本深池的新兴渠道。IMF计划中为气候投资留出空间的条款进一步降低了与主权相关的不确定性。

国家电网扩展 (Plan Federal I & II)

“2024-2050年输电发展计划”专项拨款69亿USD用于新建500 kV线路,将巴塔哥尼亚和西北部连接到布宜诺斯艾利斯负荷中心。[3]DF SUD, "2024-2050年电力输送扩展计划," dfsud.com HVDC技术将减少分隔主要风电场和工业需求的1200公里线路上的损耗。用户驱动的“公开竞赛”方法允许开发商触发特定线路,使网络建设与实际的管线位置保持一致。ICE承诺投入1亿USD来加强整合新容量的节点。尽管执行风险依然存在,但RIGI所涵盖的30年稳定性增加了输电特许经营权的可融资性,并应使阿根廷可再生能源市场规模能够为投资者所用。

制约因素影响分析

| 制约因素 | ( ~ ) % 对CAGR预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 宏观经济不稳定和FX风险阻碍FDI | -0.9% | 国家级大型项目 | 短期(≤ 2年) |

| 高资源地区(巴塔哥尼亚, NOA)的输电瓶颈 | -0.7% | 巴塔哥尼亚风电和NOA太阳能 | 中期(2-4年) |

| 电价冻结和能源补贴辩论带来的政策不确定性 | -0.5% | 全国性,影响分布式发电的采用 | 短期(≤ 2年) |

| 与土著社区的土地使用冲突导致风电场延迟 | -0.3% | 巴塔哥尼亚,特别是马普切人领地 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

宏观经济不稳定和FX风险阻碍FDI

尽管预计到2025年底将降至18-23%,但通货膨胀率仍是G20中最高的,并使长期PPAs中的成本转嫁复杂化。资本管制限制了比索收入兑换成USD,给外国发起人的利润汇回路径蒙上了阴影。2023年底50%的比索贬值使具有比索成本和USD收入错配的项目陷入困境,促使贷款人要求更高的偿债准备金。财政整顿降低了国家共同资助输电的能力,将更多负担推给了私人资产负债表。这些因素提高了阿根廷可再生能源市场的门槛利率,并减缓了承诺步伐。

高资源地区(巴塔哥尼亚, NOA)的输电瓶颈

丘布特省和圣克鲁斯省的风电场可以实现世界级的容量系数,但在高峰输出期间,当500 kV走廊饱和时,它们面临弃风。胡胡伊省的太阳能发电厂也遇到类似的限制,迫使运营商接受减少调度或负电价。电网扩张往往落后于新项目的投产,这种错位侵蚀了开发商的回报。“公开竞赛”方法有所帮助,但反对者认为,它可能因专注于私人受益者而忽视了全系统的利益。在新线路投入运营之前,可用的互联容量仍将是阿根廷可再生能源市场可货币化规模的约束性限制。

市场细分分析

按来源:风电主导地位面临太阳能加速发展

2024年,风能占阿根廷可再生能源市场份额的58.8%,这得益于巴塔哥尼亚40%以上的容量系数。Genneia耗资2.4亿USD的风电场和AES Argentina的102.4 MW扩建项目表明了持续的投资兴趣。然而,太阳能的发展轨迹最快,CAGR为8.0%,这得益于312 MW的Cauchari综合项目和Verano Energy的200 MW San Rafael项目。本地电池板制造将于2025年开始,通过减少进口需求来改善货币对冲。水力发电通过酝酿已久的1.3 GW Kirchner-Cepernic大坝保持稳定,而生物质能则与寻求废物转化能源解决方案的农业综合企业集群保持一致。

成本趋同正在转移资本配置。全球组件和涡轮机价格的下降,加上卓越的辐照和风速,使得这两种技术都比联合循环天然气便宜。环境诉讼,例如要求Enel在2025年底前拆除涡轮机的法院命令,增加了风电的合规成本。太阳能的分布式潜力渗透到住宅和SME屋顶,尤其是在补贴减少和电价上涨的地方。随着硬件成本下降,2025年至2030年间,阿根廷可再生能源市场中归属于太阳能的规模可能会缩小目前与风电的部分差距。

备注: 购买报告后可获得所有单个细分市场的份额

按电网连接:并网主导地位转向微电网解决方案

2024年,并网设施占总容量的63%,利用了长期PPAs和有保障的调度。离网和微电网系统以7%的CAGR扩展,尤其是在人烟稀少的巴塔哥尼亚和矿业省份,那里的新锂盐水需要可靠的现场电力。阿根廷可再生能源市场受益于国内电池生产,保护微电网经济免受货币波动的影响。

新的500 kV线路将提高到布宜诺斯艾利斯的传输容量,但在它们投入使用之前,微电网仍然是偏远负荷的务实解决方案。EU资助的巴塔哥尼亚沿海地区的氢能试点项目也指定了孤岛可再生能源供应。监管框架允许后来连接到主网的离网设施进行净计量,确保了投资的连续性。随着时间的推移,微电网在阿根廷可再生能源市场规模中所占的份额可能会超过如今的个位数水平,但到2030年,大部分发电仍将保持并网。

按最终用户:公用事业规模的主导地位受到分布式增长的挑战

2024年,公用事业公司控制了88%的容量,依赖于在RenovAr和MATER中赢得的为期20年的USD PPAs。[4]WBCSD, "阿根廷企业可再生能源采购," wbcsd.org YPF Luz的305 MW El Quemado发电厂就是规模的例证。商业和工业客户现在通过企业PPAs获得直接供应,Telecom Argentina签署了一项为期10年的协议,用风能和太阳能为数据中心供电。在电价接近成本回收水平的地方,分布式增长正在加速。

企业ESG承诺,特别是受EU碳边境调节机制约束的农业综合企业出口商,提振了对“表后”可再生能源的需求。自2017年以来实施的净计量框架减少了行政摩擦。由于信贷稀缺,住宅领域仍然薄弱,尽管2024年的电价调整将改善投资回收期。预计到2030年,阿根廷可再生能源市场中 C&I 屋顶的规模将以7.5%的CAGR增长,在不影响系统稳定性的情况下逐渐侵蚀公用事业的份额。

地理分析

巴塔哥尼亚拥有大量的风电容量,平均风速超过9 m/s,容量系数超过40%,但通往布宜诺斯艾利斯的线路饱和迫使dfsud.com定期削减。西北部的胡胡伊省和萨尔塔省依赖于每年超过2200 kWh/m²的强烈太阳辐照,这些条件支撑了Cauchari等公用事业项目。同一地区的锂矿开采增加了当地需求,并使太阳能-储能电厂得以并置,从而巩固了离网运营。

占全国负荷三分之一以上的布宜诺斯艾利斯都市区吸引了分布式屋顶的普及,因为高电价提高了投资回报。中部省份科尔多瓦和圣菲的C&I安装量有所增长,锁定了企业PPAs,其动机是出口商需要实现供应链脱碳。库约地区得益于均衡的风能和太阳能资源以及现有的500 kV连接,正在成为一个多元化的枢纽,为当地工业和国家电网供电。

区域激励措施为投资创造了微气候。丘布特省为风电开发商提供省级退税,而胡胡伊省则为偏远村庄资助小型太阳能套件。然而,社会接受程度各不相同:内格罗河省的马普切社区在2024年12月获得了一项裁决,迫使从圣地拆除涡轮机,这一先例可能会影响未来的项目。环境NGOs越来越多地审查累积的野生动物影响,特别是在候鸟走廊。这些因素使区域利益相关者管理成为阿根廷可再生能源市场成功的决定性因素。

竞争格局

市场呈现中度集中,五大运营商控制了大部分装机容量。Genneia、YPF Luz和Pampa Energía利用当地融资渠道和对监管细微差别的了解,而Enel Green Power、Acciona Energía和Nordex Argentina则提供技术和跨境资本。最近的开业项目,如90 MW的Sierras Blancas太阳能发电厂,说明了Genneia在风能之外实现多元化的能力。

战略伙伴关系占主导地位。国内EPCs与外国OEMs合作,提供符合RenovAr规范的交钥匙解决方案。随着阿根廷第一家太阳能组件工厂上线,垂直整合取得进展,抓住了上游价值,并减少了未来发展的外汇风险。拥有内部储能产品的参与者利用阿根廷的锂优势将电池与PV捆绑在一起,这在竞标采矿或边境社区的微电网时是一个优势。

融资创新使领导者脱颖而出。与减排目标挂钩的可持续发展相关贷款为能够证明环境效益的公司提供了成本优势。2024年发行的绿色债券为新增管线提供资金,其结构使息票上浮与核实产出保持一致。数字化趋势仍在继续,采用遥感和AI驱动的预测来优化调度并最大限度地减少弃电。环境诉讼风险促使开发商在基线生物多样性研究方面投入更多资金,而欧洲老牌企业在这些领域拥有专业知识。

阿根廷可再生能源行业领导者

-

Genneia SA

-

YPF Luz

-

Central Puerto SA

-

Pampa Energía SA

-

360 Energy SA

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年May: Genneia投资2.4亿USD的新风电场落成,尽管信贷环境紧张,但仍增加了容量。

- 2025年February: Ganfeng Lithium在萨尔塔的Mariana项目开始生产,配备一体化太阳能供应,此前资本支出为9.8亿USD。

- 2025年February: TGS宣布计划到2029年在可再生能源项目上投资3.27亿USD,实现天然气运输以外的多元化发展。

- 2024年October: Verano Energy开始建设200 MW的San Rafael太阳能公园,表明外国持续感兴趣。

阿根廷可再生能源市场报告范围

阿根廷可再生能源市场报告包括:

| 太阳能 |

| 风能 |

| 水力 |

| 生物质和废物 |

| 其他 |

| 并网 |

| 离网/微电网 |

| 住宅 |

| 商业和工业 |

| 公用事业 |

| 按来源 | 太阳能 |

| 风能 | |

| 水力 | |

| 生物质和废物 | |

| 其他 | |

| 按电网连接 | 并网 |

| 离网/微电网 | |

| 按最终用户 | 住宅 |

| 商业和工业 | |

| 公用事业 |

报告中回答的关键问题

阿根廷可再生能源市场目前的规模有多大?

2025年阿根廷可再生能源市场规模为17.34 GW,预计到2030年将达到22.4 GW。

目前哪种技术主导着装机容量?

2024年,风电凭借巴塔哥尼亚卓越的风资源,占据了阿根廷可再生能源市场58.8%的份额。

阿根廷的太阳能增长有多快?

预计2025年至2030年间,太阳能容量将实现8.0%的CAGR,是所有可再生能源中最高的。

大型项目有哪些激励措施?

“大型投资激励机制”为CAPEX超过2亿USD的可再生能源项目提供30年的税收和监管稳定性。

为什么企业PPAs在阿根廷很重要?

出口导向型公司签署企业PPAs以锁定清洁电力,这有助于满足EU碳边境调节机制的要求,并对冲电价上涨的风险。

哪些挑战可能会减缓进一步增长?

近期的宏观经济波动以及巴塔哥尼亚和西北部的输电瓶颈可能会延迟项目执行并限制资源的充分利用。

页面最后更新于: