水产饲料添加剂市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 2.9 十亿美元 |

| 市场规模 (2030) | 3.68 十亿美元 |

| 增长率 (2025 - 2030) | 4.90% CAGR |

| 增长最快的市场 | 欧洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能的水产饲料添加剂市场分析

水产饲料添加剂市场规模预计在2025年为29亿美元,预计到2030年将达到36.8亿美元,预测期内的复合年增长率为4.90%。对功能性营养的强劲需求、更严格的抗生素使用规定以及有限的鱼粉供应正在引导饲料配方师转向精密工程添加剂,这些添加剂可提高饲料转化效率并保护鱼类健康。欧洲对可持续水产养殖的监管推动和亚太地区的生产规模共同支撑了销量增长,而单细胞生物质等新兴蛋白质来源则扩大了兼容添加剂的产品组合。对AI驱动投饲系统的投资将浪费减少10-20%,进一步提升了使用率,特别是在高价值三文鱼和虾类养殖户中。鱼粉价格波动和冗长的审批时间抑制了进展,但从欧盟地平线基金到沙特阿拉伯2030愿景的政府激励计划抵消了部分风险。

关键报告要点

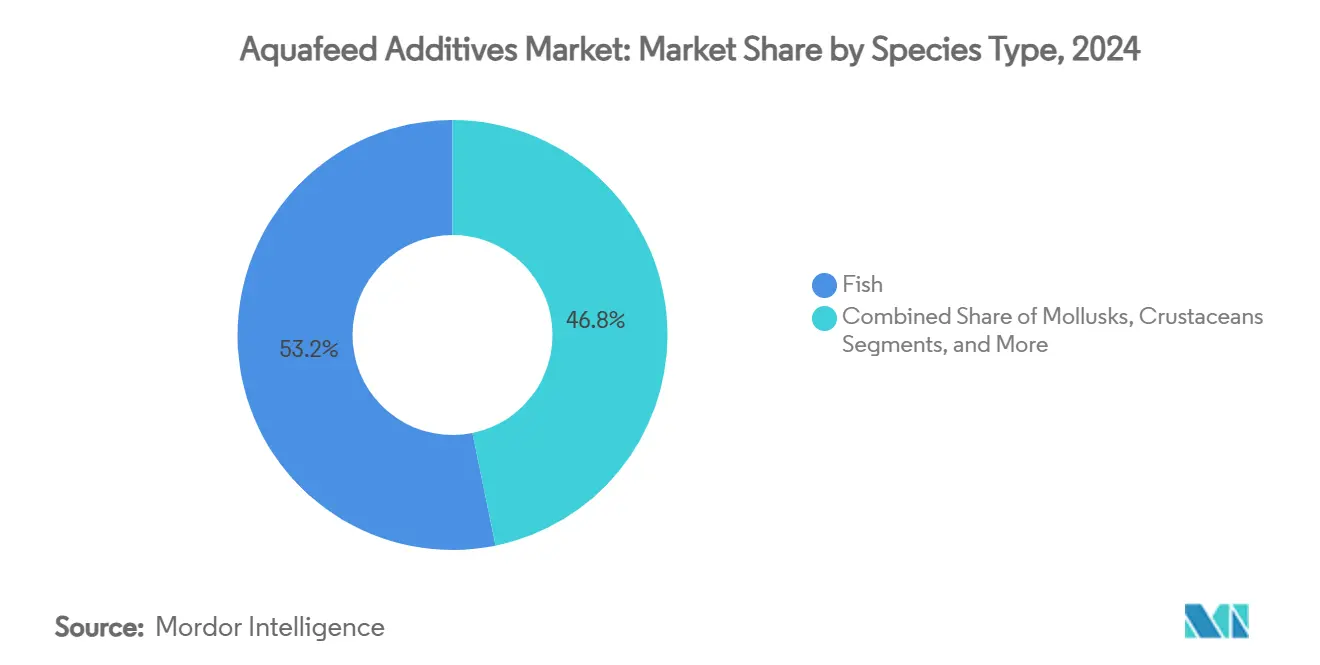

- 按物种类型划分,鱼类在2024年占据了53.2%的水产饲料添加剂市场份额,而甲壳类动物预计到2030年将以9.1%的复合年增长率上升。

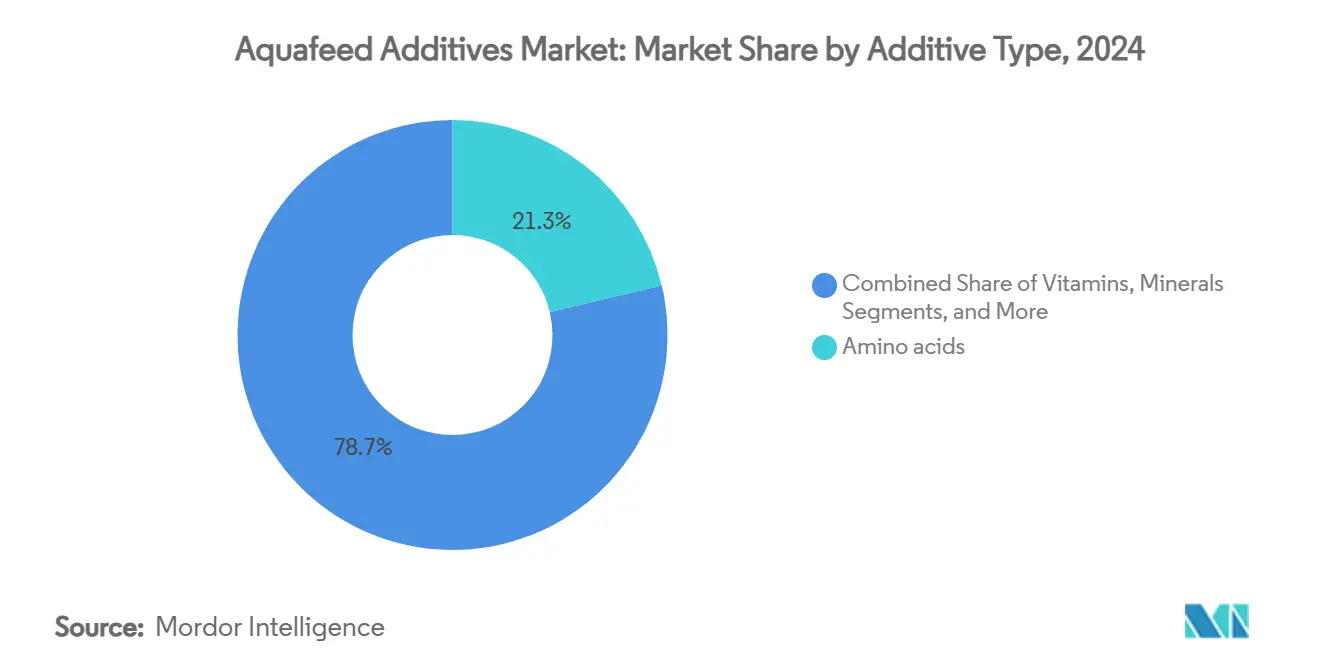

- 按添加剂类型划分,氨基酸在2024年以21.3%的份额领先水产饲料添加剂市场规模;益生菌和益生元以9.4%的复合年增长率呈现最快增长。

- 按形态划分,干挤压颗粒在2024年占水产饲料添加剂市场规模的67.8%,微胶囊粉末预计以11.1%的复合年增长率增长。

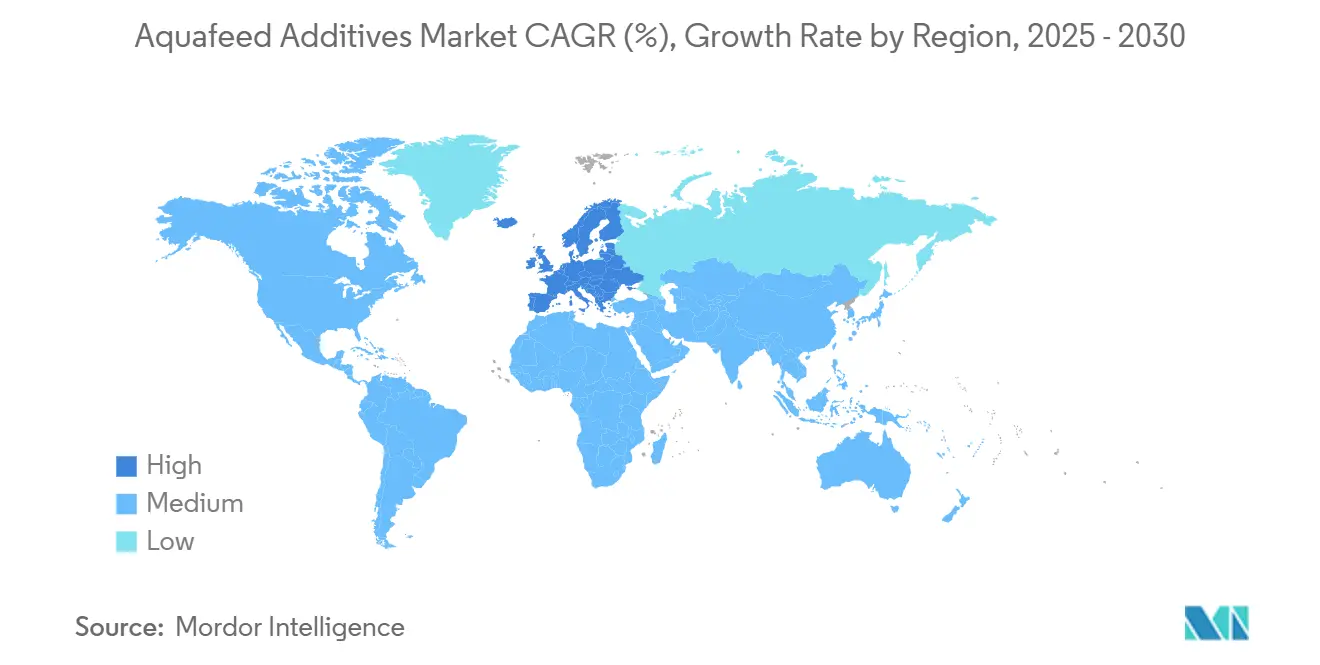

- 按地理区域划分,亚太地区在2024年占据61.4%的收入份额,但欧洲在到2030年期间录得最高的区域复合年增长率8.3%。

- 巴斯夫、赢创和嘉吉在2024年共同控制了18%的水产饲料添加剂市场份额。

全球水产饲料添加剂市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球海鲜消费上升和蛋白质转移 | +1.2% | 全球,在亚太地区和欧洲最为强劲 | 中期(2-4年) |

| 集约化水产养殖产能扩张 | +0.9% | 亚太地区核心,向中东和非洲扩散 | 长期(≥4年) |

| 水产养殖中的政府补贴和可持续发展要求 | +0.7% | 欧洲和北美,中东地区上升 | 中期(2-4年) |

| 功能性添加剂替代饲料抗生素 | +0.8% | 全球,由欧盟主导,在亚太地区采用 | 短期(≤2年) |

| 碳足迹标签推动微藻和单细胞添加剂 | +0.5% | 欧洲和北美 | 长期(≥4年) |

| AI驱动的精准投饲实现更高的专用添加剂包含 | +0.4% | 欧洲、北美、部分亚太地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

全球海鲜消费上升和蛋白质转移

全球蛋白质需求正转向水产来源。仅非洲预计到2050年将海鲜摄入量从1000万公吨提高到2900万公吨,[1]NTU, "Future Fish Demand in Africa," ntu.edu.sg这一轨迹在亚洲得到映射,罗非鱼整合商正在本地化饲料厂以减少进口。FAO预计到2030年养殖鱼类价格将上涨24%,鼓励生产者采用能够实现更快生长并缩短生产周期的添加剂。Albert Heijn等零售商现在库存用昆虫粉和藻油喂养的虾,标志着买家对替代饲料技术的接受。这种需求转变支持氨基酸和酶制剂在植物性饲料中的使用,在替代鱼粉的同时保持性能所需的最佳氨基酸谱。因此,水产饲料添加剂市场获得了抵御鱼粉波动的韧性。

集约化水产养殖产能扩张

沙特公司NAQUA运营500个养殖池,目标到2030年实现25万公吨的年产量,突出了全球向高密度系统的转变,这些系统依赖强大的益生菌和水质管理程序。在中国,集约化虾场在2022年生产了209万公吨,但面临种质资源枯竭和疾病风险,推动了免疫增强添加剂的使用。循环水产养殖系统和生物絮团需要精准的营养包来维持微生物平衡,创造了高端需求细分市场。这些操作证明了更高添加剂支出的合理性,因为饲料转化率每提高1个点都能显著提升利润率。因此,水产饲料添加剂市场受益于亚洲、中东和南美洲集群化、技术驱动的扩张。

水产养殖中的政府补贴和可持续发展要求

欧盟资助的Care4Aqua项目投入480万欧元(505万美元)用于无抗生素饲料解决方案和选择性育种支持,加速了针对水质和免疫力的添加剂试验。更新的欧洲绿色饲料法规奖励可持续配方,而美国水产养殖战略计划推进基础设施支持,欢迎新型添加剂。[2]USDA, "Strategic Plan for Aquaculture Economic Development," usda.gov在沙特阿拉伯,SALIC收购NAQUA 42.4%股份与国家驱动的规模化目标一致,将资金引入饲料厂和添加剂合作伙伴关系。然而,分散的补贴报告阻碍了完整的市场透明度。总体而言,政策激励降低了资本支出风险,并加速了水产饲料添加剂市场的产品验证。

功能性添加剂替代饲料抗生素

欧盟批准杜松精油用于所有食用动物,强调了监管部门对植物抗菌剂而非抗生素的偏好。在杂交石斑鱼试验中,益生菌地衣芽孢杆菌培养物产生了卓越的生长和存活率。研究显示益生菌数据分析效率接近98%,暗示活体微生物输入和数字监测平台之间的协同作用。FDA指导已明确申请途径,但要求详尽的安全档案,这延长了前置时间。姜黄油对嗜水气单胞菌的群体感应破坏例证了通过植物提取物进行剂量依赖性病原体控制。因此,水产饲料添加剂市场转向满足健康、监管和消费者标准的多功能混合物。

制约因素影响分析

| 制约因素 | (~)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 鱼粉和鱼油价格波动影响添加剂成本传递 | -0.8% | 全球,在价格敏感的亚洲市场最为强烈 | 短期(≤2年) |

| 新型饲料添加剂严格的多地区审批时间线 | -0.6% | 欧洲和北美监管市场,影响全球发布 | 中期(2-4年) |

| 对颗粒粘合剂和涂层剂的微塑料审查 | -0.4% | 欧洲和北美,亚太地区关注新兴 | 中期(2-4年) |

| 气候引起的作物歉收紧缩植物生物制品供应 | -0.5% | 全球,特别是地中海和热带地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

鱼粉和鱼油价格波动影响添加剂成本传递

鱼粉和鱼油价格波动干扰水产饲料添加剂制造商,使成本传递和盈利能力复杂化。秘鲁鱼粉产量激增300%,使2025年1月全球产量提高75%,但价格波动限制了制造商传递添加剂溢价的能力。鱼油产量攀升34%,但由于饲料制造商难以吸收双重成本压力,供应商利用压缩的利润率。中国的水产饲料产量在2024年因洪水和农民削减成本而下降3.5%,说明了波动如何抑制添加剂使用。FAO预见鱼粉价格到2030年将上涨30%,加快了对昆虫粉或单细胞蛋白的寻求,这些需要新的添加剂调配。供应链不确定性,特别是对冷冻鱼投入的依赖直到2025年9月,使水产饲料添加剂市场的库存规划复杂化。

新型饲料添加剂严格的多地区审批时间线

冗长的评估过程、不同的合规要求和广泛的安全试验延迟了市场准入,增加了创新者的成本。EFSA授权平均需要3-4年,2021年透明度法规增加了额外的披露步骤,如果出现数据缺口可能触发重新提交。Magni-PHI家禽案例显示,毒理学和环境研究往往在批准前超出初始范围。在美国,食品添加剂申请仍然是最繁重的途径,促使一些开发商首先寻求GRAS或AAFCO列名。欧盟和美国监管机构的不同档案提高了法律和科学成本,这对较小的创新者来说是一个拖累。2025年1月的黄粉虫粉授权在EFSA安全清关两年后才获得,说明了典型的节奏。[3]European Commission, "EU Strategic Guidelines for Sustainable Aquaculture," ec.europa.eu这种延迟推迟了水产饲料添加剂市场的收入获取。

细分分析

按物种类型:鱼类占主导地位,甲壳类动物引领增长

鱼类在2024年占水产饲料添加剂市场份额的53.2%,由于全球三文鱼、罗非鱼和鲤鱼养殖的规模,保持了其作为最大消费群体的地位。这种主导地位转化为2025年水产饲料添加剂市场规模中估计15.4亿美元的份额,说明了已经标准化添加剂协议以保护饲料转化率的运营商的购买力。挪威和智利的三文鱼生产商继续分层功能性氨基酸和抗氧化剂,以对抗高密度养殖和运输阶段的应激,亚洲鲤鱼养殖场强调成本效益的维生素和酶包装以达到紧张的饲料预算。既定的饲料厂已经整合了数字可追溯性,因此任何证明饲料效率或鱼片产量可测量提升的添加剂都能通过长期供应合同快速扩大规模。因此,鱼类养殖设定了大多数供应商验证新成分时使用的基线规格。

以虾类为首的甲壳类动物显示出最快的采用曲线,到2030年复合年增长率为9.1%,因为生产商证明了更高的添加剂支出对抵消仍然升高的疾病风险和实现优质着色的合理性。使用5%富含虾青素的磷虾油的试验在盐度应激下实现了100%的存活率,同时通过更深的色素沉着提高市场价值,强化了对特种投入品的支付意愿。中国农民继续转向包括免疫刺激益生菌的多阶段功能性饲料,南美种植者专注于在咸水池塘中抗渗漏的封装植物制品。软体动物和海参等利基物种规模虽小但值得注意,微细化矿物混合物增强贝壳强度和质地--在美食渠道中获得优异价格的属性。随着需求多样化,供应商定制物种特定的添加剂束,为水产饲料添加剂市场在不同生产细分市场的稳定销量和价值增长定位。

备注: 购买报告后可获得所有单个细分市场的细分份额

按形态:微胶囊化改变输送系统

干挤压颗粒在2024年以67.8%的市场份额占据主导地位,转化为水产饲料添加剂市场规模中最大的份额,因为大多数商业池塘和网箱已经依赖自动投饲器,这些投饲器分配具有可预测下沉速率的均匀颗粒。亚洲和南美洲的高产线更偏好这种形态,因为其硬度、水分含量和粉尘水平可以快速调整以适应物种需求,同时保持低生产成本。饲料厂现在用耐热酶制剂和封装维生素精调颗粒基质,以减少挤压和后续散装处理过程中的营养损失。操作员还监测颗粒破损,因为细粉会堵塞精密投饲器并增加浪费,促使供应商完善粘合剂比例并引入光学分选器以实现更严格的质量控制。

微胶囊粉末以到2030年最快的11.1%复合年增长率增长,因为凝聚和静电喷雾干燥保护敏感生物活性物质免受热和湿度影响,将仓库条件下的保质期延长至18个月。高达99%的封装效率保持omega-3脂肪酸、精油和益生菌直到它们到达肠道,这提高了功效并让配方师在不牺牲性能的情况下降低包含率。均匀的粒径支持在混合料或颗粒涂层中的均匀分散,减少可能引发适口性下降或异味的热点风险。随着农场安装能够直接向水柱中精确投放微米级补充剂的AI引导分配器,对低粉尘、自由流动粉末的需求将加速。这些趋势共同重塑了配方战略,推动供应商平衡传统颗粒的成本优势与先进封装带来的性能优势。

按添加剂类型:益生菌超越传统类别

氨基酸保持21.3%的份额,在饲料中锚定蛋白质合成,推动鱼粉替代超过35%。益生菌和益生元显示9.4%的复合年增长率,反映了广泛的监管认可和现场功效。每公斤2克的多菌株混合物提高了印度鲮鱼的生长和抗氧化酶活性,平均将饲料转化率降低0.1个点。益生菌的水产饲料添加剂市场规模预计将从2025年的3.4亿美元攀升至2030年的5.8亿美元。

酶制剂创新是另一个杠杆。蛋白酶包含提高氨基酸消化率,而植酸酶释放结合磷,抑制池塘中的矿物渗漏。纳米乳液中的维生素A和E在温度应激事件中看到使用,支持氧化抗性。同时,来自法夫酵母的微生物虾青素提供了甲壳动物副产品提取的可扩展替代品,为鲑科鱼类释放供应。总的来说,这些变化深化了水产饲料添加剂市场的产品多样性。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区在2024年贡献了全球收入的61.4%,并继续锚定销量增长,中国虾类产量超过200万公吨领先。疾病爆发和蛋白质来源转移迫使农场在核心氨基酸包装基础上分层免疫增强添加剂。越南和印度正在扩大出口导向的水产养殖,但价格敏感性塑造了一个双层市场,高端添加剂与成本优化混合物并存。

欧洲的水产饲料添加剂市场规模预计将从2025年的5.2亿美元扩大到2030年的7.7亿美元,复合年增长率为8.3%,因为欧盟指令提高了可持续性要求。挪威的三文鱼部门引领精准投饲采用,催化AI支持投药系统的试验,提高功能性添加剂使用效率。地平线欧洲项目每年将超过600万欧元(695万美元)投入绿色饲料研究,加速藻类衍生抗氧化剂和植物营养素的商业化。

北美呈现成熟但创新友好的景观。美国水产养殖战略计划支持公私基础设施,添加剂开发商在受控条件下试验新型蛋白质或噬菌体解决方案。加拿大与原住民权利的参与增加了奖励生态友好配方的ESG层面。与此同时,墨西哥的虾类运营商深化跨境供应商关系,促进添加剂通量。

竞争格局

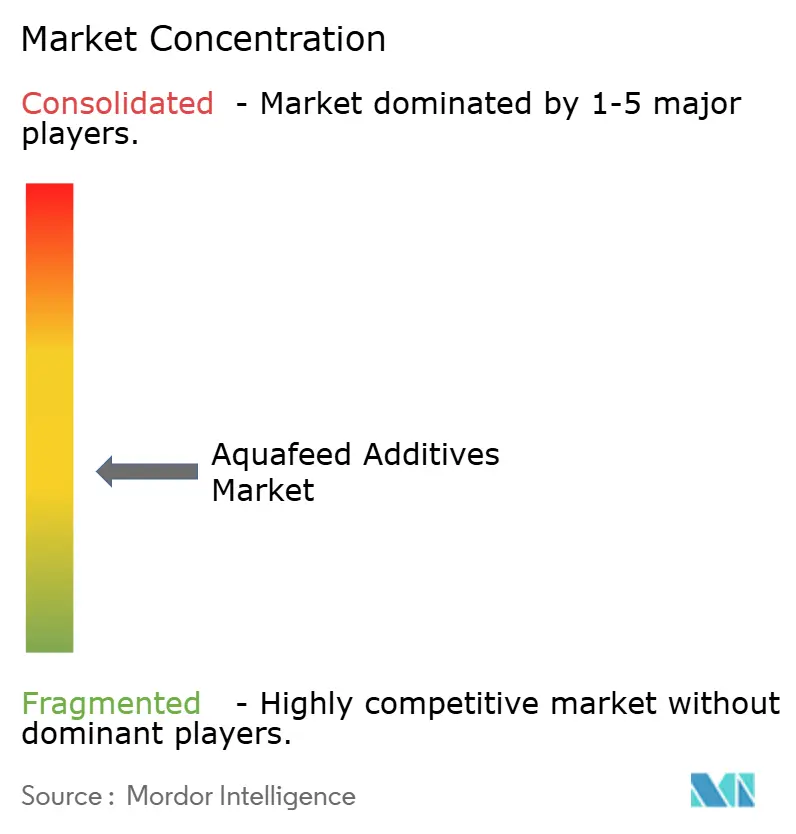

水产饲料添加剂市场显示中等分散化。巴斯夫、赢创和嘉吉在2024年共同持有18%的份额,利用一体化化学和商品足迹。他们的研发预算每年超过2亿美元,资助酶制剂和植物制品平台。ADM、奥特奇和纽崔可等中层企业通过收购拓宽产品组合,例如奥特奇斥资700万欧元(757万美元)收购Raisio的饲料设施以扩大北欧营养解决方案。

技术仍然是关键差异化因素。AKVA斥资1370万英镑(1750万美元)收购Observe Technologies,将AI分析嵌入综合农场管理,这一举措预计在早期部署中将饲料转化率提高5-7%。过去一年,8.08亿美元的风险投资流入水产养殖,其中eFishery的2亿美元轮次针对智能投饲采用尤为突出。String Bio等初创企业在获得微生物蛋白的GRAS地位后获得牵引力,使添加剂能够与新型基质配对。

监管合规专业知识作为竞争优势,熟练掌握EFSA档案提交的公司与较小的成分创新者合作,加速在欧盟的市场准入。可持续性认证--碳标签、ASC合规和可追溯性平台--现在在供应商推介中占重要地位。这些动态共同保持水产饲料添加剂市场的竞争性,但对颠覆开放。

水产饲料添加剂行业领导者

-

纽崔可有限公司(Skretting)

-

宝马集团

-

奥特奇

-

赢创工业股份公司

-

嘉吉公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:挪威宝马获得ASC饲料认证,确保其饲料生产符合可持续性和环境责任标准,支持挪威三文鱼农场应对即将到来的认证要求。

- 2025年6月:IFB Agro获批收购嘉吉印度的虾类和淡水鱼饲料业务,包括饲料配方、制造设施和相关资源,以加强其在水产饲料行业的地位。

- 2025年5月:Marfeed,由MIAVIT GmbH和Arctic Feed Ingredients AS新推出的品牌,推出旨在增强水产养殖健康、营养和可持续性的创新饲料添加剂。

- 2024年6月:BP Ventures向Calysta投资3000万美元用于FeedKind蛋白扩张,针对水产养殖。

全球水产饲料添加剂市场报告范围

水产饲料添加剂是添加到水产饲料中的成分,用于增强其营养价值并支持生长和健康。报告涵盖了对细分市场和推动商业全球水产饲料添加剂市场增长因素的广泛研究。水产饲料添加剂市场按物种类型(鱼类、软体动物、甲壳类动物及其他)、添加剂类型(维生素、矿物质、抗氧化剂、氨基酸、酶制剂、酸化剂及其他)和地理区域(北美、欧洲、亚太地区、南美洲和非洲)进行细分。报告以价值(美元)和体积(公吨)为单位提供所有上述细分市场的市场规模和预测。

| 鱼类 | 鲑科鱼类 |

| 罗非鱼 | |

| 鲤鱼 | |

| 鲶鱼 | |

| 软体动物 | |

| 甲壳类动物 | |

| 其他 |

| 维生素 |

| 矿物质 |

| 抗氧化剂 |

| 氨基酸 |

| 酶制剂 |

| 酸化剂 |

| 益生菌和益生元 |

| 植物制品和精油 |

| 其他(类胡萝卜素/虾青素、颗粒粘合剂/膨润土等) |

| 干挤压颗粒 |

| 湿颗粒 |

| 微胶囊粉末 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 越南 | |

| 亚太地区其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 | |

| 中东 | 土耳其 |

| 沙特阿拉伯 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 非洲其他地区 |

| 按物种类型 | 鱼类 | 鲑科鱼类 |

| 罗非鱼 | ||

| 鲤鱼 | ||

| 鲶鱼 | ||

| 软体动物 | ||

| 甲壳类动物 | ||

| 其他 | ||

| 按添加剂类型 | 维生素 | |

| 矿物质 | ||

| 抗氧化剂 | ||

| 氨基酸 | ||

| 酶制剂 | ||

| 酸化剂 | ||

| 益生菌和益生元 | ||

| 植物制品和精油 | ||

| 其他(类胡萝卜素/虾青素、颗粒粘合剂/膨润土等) | ||

| 按形态 | 干挤压颗粒 | |

| 湿颗粒 | ||

| 微胶囊粉末 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 越南 | ||

| 亚太地区其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

| 中东 | 土耳其 | |

| 沙特阿拉伯 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

报告中回答的关键问题

2025年水产饲料添加剂市场规模是多少?

水产饲料添加剂市场规模在2025年为29亿美元,预计到2030年以4.9%的复合年增长率攀升至36.8亿美元。

哪个地区引领水产饲料添加剂市场?

亚太地区以2024年61.4%的收入份额领先,得到中国高产量水产养殖部门和对功能性饲料解决方案不断增长需求的支持。

为什么益生菌在水产饲料中获得牵引力?

抗生素监管限制和已证实的免疫益处推动益生菌到2030年实现9.4%的复合年增长率,是添加剂类别中最高的。

鱼粉价格波动如何影响添加剂需求?

鱼粉波动提高了整体饲料成本,使性能添加剂对饲料转化增益至关重要,但有时在价格敏感市场延迟采用。

哪个物种细分增长最快?

甲壳类动物呈现9.1%的复合年增长率,因为优质虾价格和在集约化池塘和循环水系统中对健康增强添加剂的需求。

哪些技术正在重塑水产饲料添加剂行业?

AI驱动的精准投饲、用于生物活性保护的微胶囊化以及微生物蛋白成分是推动竞争优势的显著创新。

页面最后更新于: