GCC 水果蔬菜市场规模和份额

Mordor Intelligence 的 GCC 水果蔬菜市场分析

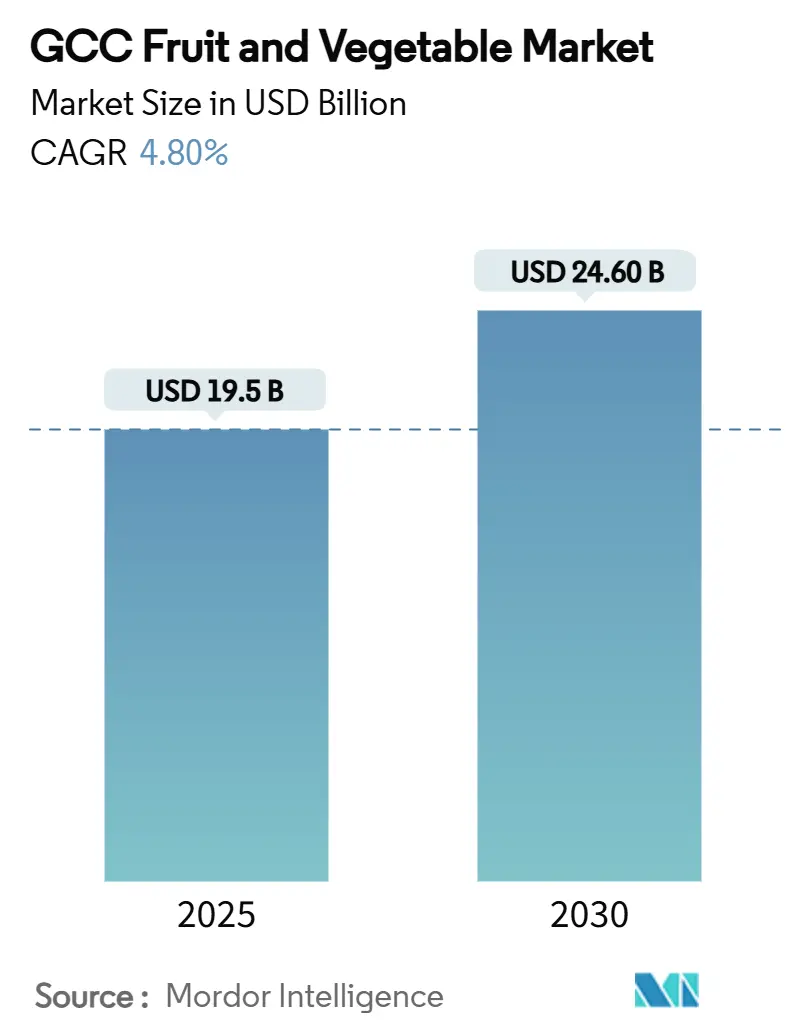

GCC 水果蔬菜市场规模在2025年达到195亿美元,预计到2030年将增长至246亿美元,在预测期内录得4.8%的复合年增长率。海湾各国政府正在将其食品政策转向国内生产技术,以减少进口依赖并加强其国际收支平衡。沙特阿拉伯的20亿美元农业基金和阿拉伯联合酋长国的食品科技谷正在投资受控环境农业设施,生产无农药作物的同时优化用水。水培和滴灌系统的实施减少了单位用水量并实现了全年生产,降低了对进口的依赖。冷链基础设施的发展,如RSA冷链在迪拜的4万个托盘设施,正在减少采后损失并创造新的向亚洲和欧洲市场再出口的机会。该市场较为分散,Pure Harvest Smart Farms等主要利益相关者正在整合农业技术以实现市场整合、垂直一体化和技术差异化。

主要报告要点

- 按地理位置,沙特阿拉伯在2024年以53.8%的份额领先GCC水果蔬菜市场,而阿拉伯联合酋长国预计到2030年将以5.1%的复合年增长率扩张。

GCC 水果蔬菜市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| GCC农场广泛采用滴灌和水培系统 | +1.1% | 阿拉伯联合酋长国和沙特阿拉伯引领地区应用 | 中期 (2-4 年) |

| 政府支持的农业园区和食品安全基金 | +0.9% | 沙特阿拉伯、阿拉伯联合酋长国和卡塔尔 | 长期 (≥ 4 年) |

| 冷链物流扩张减少采后损失 | +0.7% | 阿拉伯联合酋长国和沙特阿拉伯的分销中心 | 短期 (≤ 2 年) |

| 受控环境农业 (CEA) 温室快速增长 | +0.8% | 阿拉伯联合酋长国、沙特阿拉伯和阿曼 | 中期 (2-4 年) |

| 机构买家本地采购激增 | +0.5% | GCC 全地区 | 短期 (≤ 2 年) |

| 碳边界调整压力有利于区域产品 | +0.3% | 欧洲市场出口商 | 长期 (≥ 4 年) |

| 来源: Mordor Intelligence | |||

GCC农场广泛采用滴灌和水培系统

大规模的水培技术采用正在改变GCC水果蔬菜市场的资源效率。Bustanica占地30,658平方米的垂直农场设施每年生产100万千克叶类蔬菜,同时节约2.5亿升水,与传统农业相比减少95%的用水量[1]来源:Gulfood Green,《世界最大垂直农场在迪拜开业》,gulfoodgreen.com。沙特阿拉伯的Dava农业公司通过其107公顷的温室综合体展示了类似进展,该综合体向欧洲出口西红柿,确立了沙漠种植新鲜农产品出口的商业可行性。AI驱动的营养素配给、自动化气候控制和云分析的整合有助于降低生产成本以与进口产品竞争。政府政策通过节水补贴和将水培技术纳入国家食品安全战略来支持这一转型。

政府支持的农业园区和食品安全基金

沙特阿拉伯在2025年为农业拨款20亿美元,代表67%的预算增长,重点投资精密温室、变量灌溉和农业机器人技术。阿拉伯联合酋长国的食品科技谷通过其整合初创企业、投资者和研究机构的框架已经产生了300多种产品。阿曼旨在通过实施基于AI的作物规划和卫星图像来提高食品自给自足,将个体农场转变为互联的农业集群。这些综合方法最大限度地降低投资风险并促进中等规模农场的技术采用,支持GCC水果蔬菜市场的增长。

冷链物流扩张减少采后损失

采后损失历史上减少了海湾贸易走廊沿线水果蔬菜的价值。RSA冷链在杰贝阿里的配送中心提供4万个托盘位置,具备低至-25°C的温控能力,实现当日交叉转运至中东北非 (MENA) 和南亚地区。该设施的预测性维护系统在温度变化发生前识别压缩机问题,而其路线软件协调卡车到达与仓库码头可用性。这些运营改进减少产品损坏,缩短现金周期,通过将节省的成本转化为有竞争力的定价和扩大的产品选择来强化GCC水果蔬菜市场价值链。

受控环境农业 (CEA) 温室快速增长

垂直和网室农场正在气候挑战地区建立区域供应网络。阿拉伯联合酋长国计划在五年内增加垂直农业运营,以在GCC新鲜农产品市场实现水中性生产。Plenty Unlimited已为阿布扎比的草莓垂直农场设施分配6.8亿美元,目标是年产200万千克,Mawarid Holding为共同融资方。田间试验表明,阿曼网室黄瓜产量超过传统阿联酋温室产量,同时通过太阳能气候控制系统减少能源消耗。经济效益包括优质农产品品种的更高利润、降低运输成本和一致的供应管理。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 盐碱地下水和有限的可耕地 | -0.8% | 巴林和科威特最严重 | 长期 (≥ 4 年) |

| 淡化灌溉用水的高能源成本 | -0.6% | 沙特阿拉伯、阿拉伯联合酋长国和阿曼 | 中期 (2-4 年) |

| 全球现货市场价格波动 | -0.5% | GCC 全地区 | 短期 (≤ 2 年) |

| 分散的小农农场结构限制规模经济和议价能力 | -0.4% | GCC农村地区 | 长期 (≥ 4 年) |

| 来源: Mordor Intelligence | |||

盐碱地下水和有限的可耕地

海湾地区的可再生水资源主要支持农业,限制了缓解不断增加的盐度水平的能力。巴林有限的土地面积和咸水含水层使其必须大量进口食品[2]来源:中东研究院,《建设更具韧性的巴林》,mei.edu。科威特的农业研究表明,盐度限制了作物选择,尽管某些品种实现了有效的用水。虽然硬脂酸涂层沙等保湿技术显示出前景,但它们尚未达到商业可行性。GCC水果蔬菜市场增长仍受到盐分侵入农田的制约,除非淡化变得更具成本效益,否则这一挑战将持续存在。

全球现货市场价格波动

尽管海湾农场扩张,该地区仍严重依赖进口水果蔬菜,将零售价格与全球市场波动联系起来。供应国的天气相关干扰导致海湾合作委员会 (GCC) 超市价格快速上涨。虽然垂直农业提供了一些防范供应波动的保护,但其较高的运营成本无法完全吸收,为零售商创造利润风险。对欧元和印度卢比的汇率波动进一步复杂化定价,使小规模分销商的风险管理成本高昂。

地理分析

沙特阿拉伯在2024年占据GCC水果蔬菜市场份额的53.8%,主要由其椰枣生产驱动。环境、水利和农业部报告称,沙特椰枣对王国的食品安全至关重要,2024年国内产量超过190万公吨。该国的市场地位通过广泛的土地可用性和补贴水资源获得加强,这降低了温室投资的障碍。农业基金为精密授粉设备提供财政支持,降低劳动成本并增加水果蔬菜产量。该国的温室西红柿向欧洲出口证明了其符合严格的植物检疫标准,增强了其在高端零售市场的地位。该国的选择性自给自足方法优先考虑适合其气候和技术能力的作物,同时进口小麦和大米并为高利润水果开发出口渠道。

阿拉伯联合酋长国预计到2030年将实现5.1%复合年增长率的最高增长率,由垂直农业运营推动,包括年产100万千克叶类蔬菜的Bustanica。国家食品安全战略2051涵盖38项倡议,包括能量回收通风系统和先进发光二极管 (LED) 技术,降低生产成本[3]来源:阿拉伯联合酋长国政府,《国家食品安全战略2051》,u.ae。种植阿联酋计划旨在到2030年将生产性农场增加20%,并将认证有机种植面积扩大25%。该国通过将太阳能光伏系统与水培设施相结合来应对有限的降雨,以降低能源成本。这一战略加上高效的港口物流,使阿拉伯联合酋长国能够在收获后48小时内将新鲜浆果和香草运送到欧洲市场。

阿曼2040愿景重点实施数据分析和物联网传感器来提高网室黄瓜产量,超过海湾合作委员会 (GCC) 平均水平。百万椰枣树种植计划利用无人机技术进行冠层监测,实现精确施肥,减少资源使用并支持气候目标。随着经济可行性改善,私人投资者正在内陆地区寻求长期土地租赁,那里的夜间温度有利于节能生产。这一战略与苏哈尔港附近的温室运营相补充,向印度和东非的冷藏运输通过连接主要增长市场来帮助扩大GCC水果蔬菜市场。

近期行业发展

- 2024年10月:阿拉伯联合酋长国政府倡议食品科技谷与海湾伊斯兰投资 (GII) 支持的水培农业公司Badia Farms建立了27年协议。通过这一合作伙伴关系,Badia Farms实施混合农业方法全年种植高质量水果蔬菜。

- 2024年7月:Plenty Unlimited与Mawarid Holding合作,在五年内向GCC的垂直草莓农场投入6.8亿美元,首先在阿布扎比的旗舰基地设计年产200万千克。

- 2024年7月:Ghitha Holding的Al Ain Farms以2.4亿迪拉姆(6530万美元)收购Arabian Farms Investments,确保在阿拉伯联合酋长国和沙特阿拉伯的水培资产并扩大买方的下游分销范围。

- 2024年2月:阿联酋航空餐饮完成对Bustanica的全面收购,使该阿联酋实体每年供应超过100万千克无农药绿色蔬菜并确保2.25亿乘客餐食的原料管道。

GCC 水果蔬菜市场报告范围

水果蔬菜是人类饮食的必要补充,因为它们提供维持健康的必需营养素。

GCC水果蔬菜市场按地理位置细分为阿拉伯联合酋长国、巴林、科威特、阿曼、卡塔尔和沙特阿拉伯。该报告提供水果蔬菜生产(数量)、消费(价值和数量)、进口(价值和数量)、出口(价值和数量)和价格的详细分析。它还提供价值(美元)和数量(公吨)的市场估计和预测。

| 阿拉伯联合酋长国 | 水果 |

| 蔬菜 | |

| 巴林 | 水果 |

| 蔬菜 | |

| 科威特 | 水果 |

| 蔬菜 | |

| 阿曼 | 水果 |

| 蔬菜 | |

| 卡塔尔 | 水果 |

| 蔬菜 | |

| 沙特阿拉伯 | 水果 |

| 蔬菜 |

| 按地理位置(生产分析(数量)、消费分析(数量和价值)、进口分析(数量和价值)、出口分析(数量和价值)和价格趋势分析) | 阿拉伯联合酋长国 | 水果 |

| 蔬菜 | ||

| 巴林 | 水果 | |

| 蔬菜 | ||

| 科威特 | 水果 | |

| 蔬菜 | ||

| 阿曼 | 水果 | |

| 蔬菜 | ||

| 卡塔尔 | 水果 | |

| 蔬菜 | ||

| 沙特阿拉伯 | 水果 | |

| 蔬菜 | ||

报告中回答的关键问题

到2030年GCC水果蔬菜市场的预计价值是多少?

该市场预计到2030年将达到246亿美元,以4.8%的复合年增长率上升。

目前哪个国家在GCC水果蔬菜市场占最大份额?

沙特阿拉伯在2024年以53.8%的份额领先,得到强大的温室产出和椰枣生产支持。

为什么垂直农业在海湾地区获得关注?

包括Bustanica在内的垂直农场使用95%较少的水生产无农药产品,与国家节水和食品安全目标保持一致。

冷链投资如何影响水果蔬菜盈利能力?

诸如RSA冷链4万个托盘中心等设施减少采后损失并实现快速再出口,提高种植者和分销商的利润。

阻碍巴林和科威特农场扩张的主要挑战是什么?

地下水高盐度和有限的可耕地限制大规模种植,使这些市场依赖进口。

页面最后更新于: