航空器拦阻系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.41 十亿美元 |

| 市场规模 (2030) | 1.92 十亿美元 |

| 增长率 (2025 - 2030) | 6.67% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor 智力航空器拦阻系统市场分析

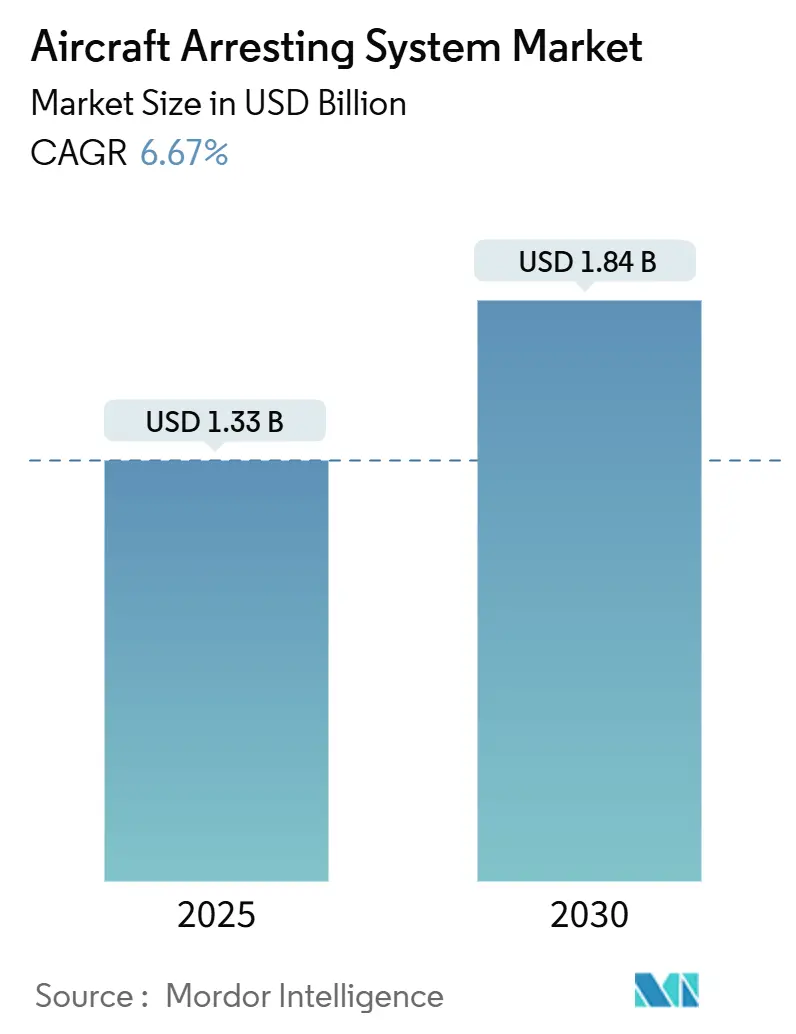

航空器拦阻系统市场规模在2025年估值为13.3亿美元,预计到2030年将上升至18.4亿美元,以6.67%的复合年增长率推进。需求由第五代战斗机机队扩张、强劲的航母现代化以及全球安全法规趋同推动,这些法规使许多商用机场的跑道超程缓解成为强制要求。技术正从液压拦阻器转向电磁系统,美国海军的先进拦阻装置已在CVN 78上记录了超过23,000次回收着陆。陆基平台占据最大收入,但海基应用显示出最快增长,因为亚太海军部署新航母。工程材料拦阻系统(EMAS)在商业航空中加速发展,因为FAA强制要求在无法建设标准安全区域的机场安装该系统。特种合金和弹簧的供应链约束带来近期风险,但提供预测性维护的数字控制单元通过全生命周期成本节约抵消了部分拖累。

关键报告要点

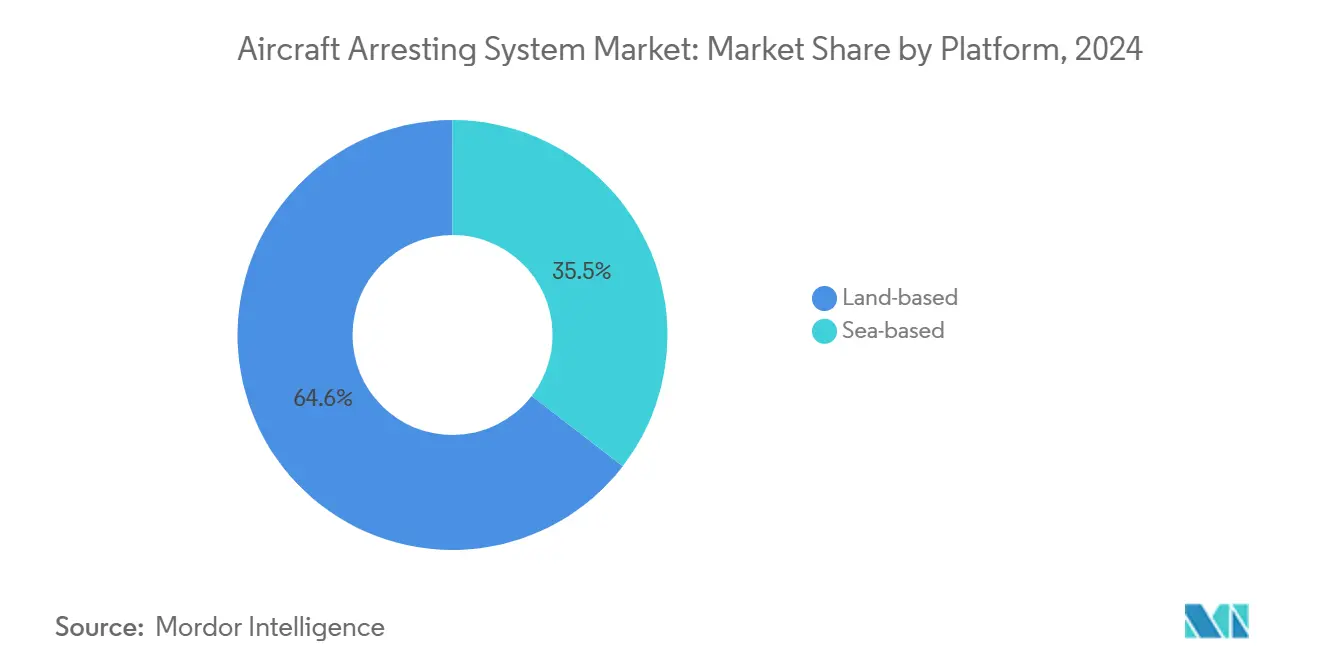

- 按平台划分,2024年陆基安装占航空器拦阻系统市场份额的64.55%,而海基系统预计到2030年将以8.35%的复合年增长率扩张。

- 按技术类型划分,钢索卷盘系统在2024年以37.24%的收入份额领先;EMAS预计以9.24%的复合年增长率增长。

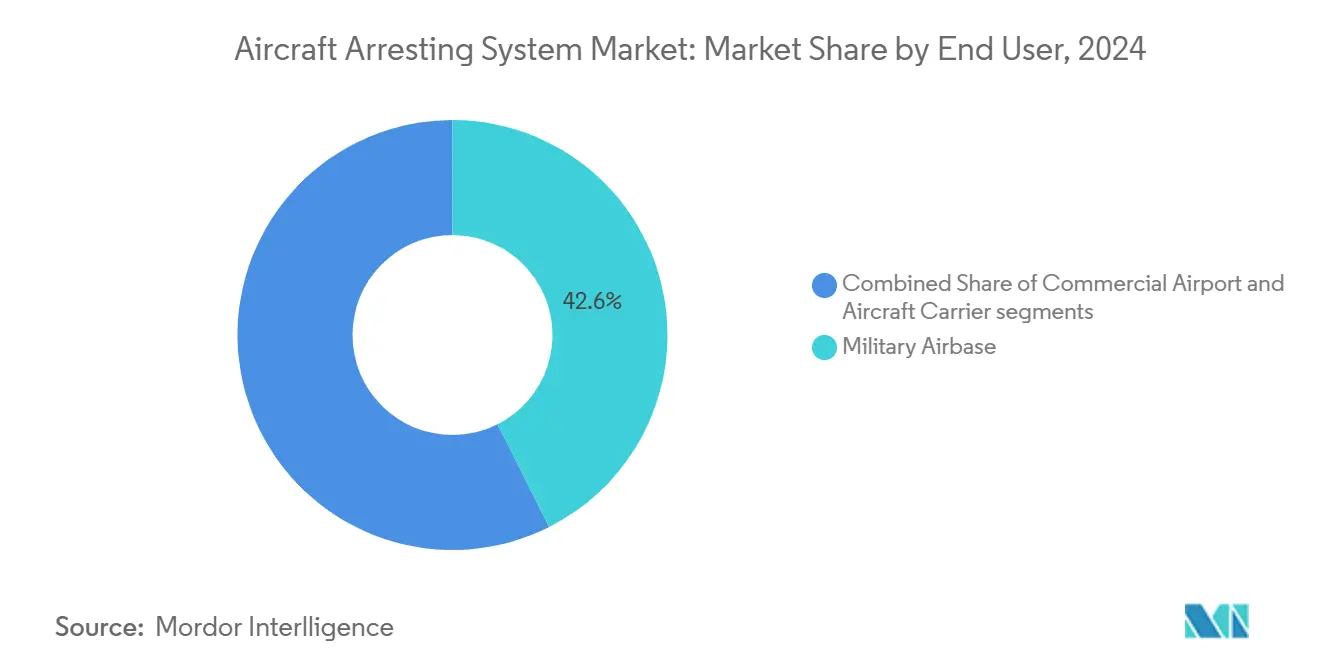

- 按最终用户划分,2024年军用机场占航空器拦阻系统市场规模的42.57%,而航母代表增长最快的细分市场,复合年增长率为8.79%。

- 按组件划分,2024年能量吸收器占航空器拦阻系统市场规模的37.29%;控制和监测单元以7.91%的复合年增长率推进。

- 按装配类型划分,2024年新装占总收入的56.47%,但改装活动预计以7.19%的复合年增长率增长。

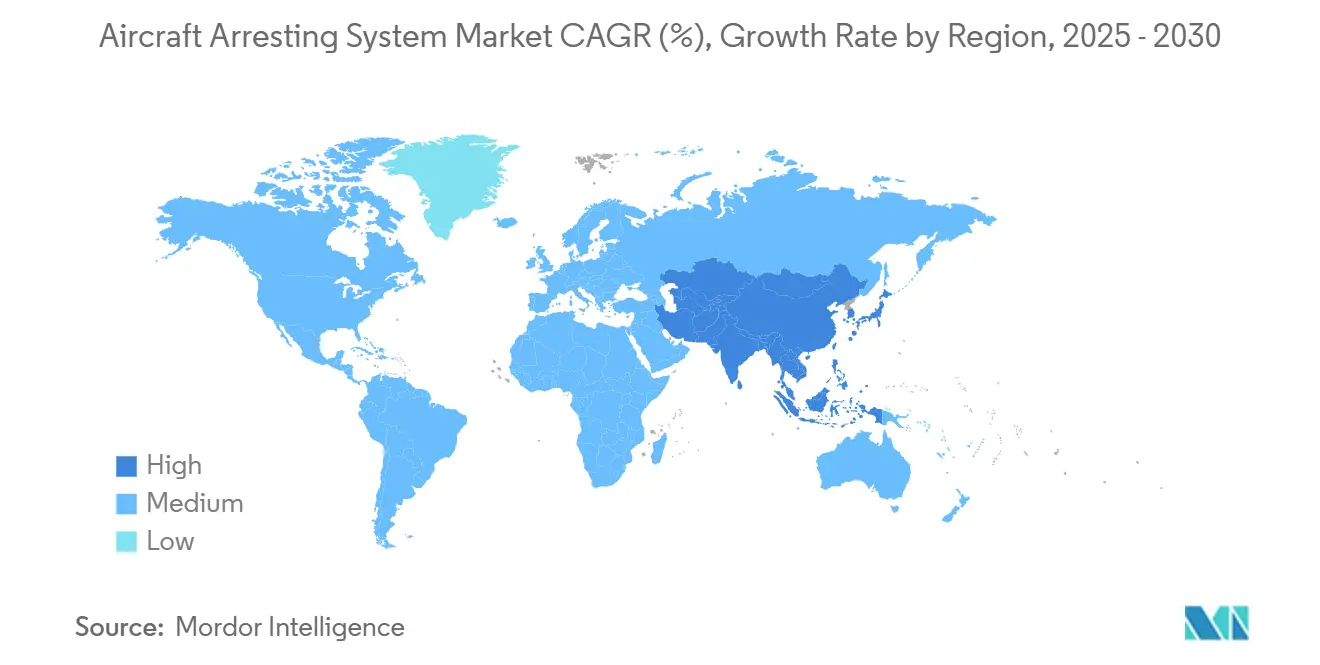

- 按地理位置划分,北美在2024年占据40.45%的收入,而亚太地区到2030年将实现8.25%的复合年增长率。

全球航空器拦阻系统市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的大致影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 第五代战斗机机队扩张 | +1.2% | 北美和亚太地区 | 中期(2-4年) |

| 短跑道和远征机场作业增长 | +0.9% | 亚太地区和中东 | 短期(≤2年) |

| 全球安全法规向跑道末端超程保护趋同 | +0.8% | 北美和欧盟,扩展至亚太地区 | 长期(≥4年) |

| 从液压向电磁和旋转摩擦系统的技术转变 | +1.1% | 全球,由北美和亚太地区的海军项目主导 | 中期(2-4年) |

| 保险和责任压力推动民用机场改装 | +0.7% | 全球发达市场 | 长期(≥4年) |

| 全球航母和两栖攻击舰部署增加 | +0.6% | 亚太地区,波及中东和欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

第五代战斗机机队扩张

F-35各型对拦阻钩施加前所未有的载荷,促使材料快速升级和钩点重新设计,以满足15次接触的寿命要求。舰载F-35C测试显示早期磨损,迫使在个位数循环后更换,推动高强度合金创新。满载荷时18,000磅的升高进场重量需要更大的能量吸收器容量,推动能够精确调节减速的电磁系统采购。海军陆战队在二十九棕榈树的M-31装置试验证明了该机在远征先进基地作战中的灵活性。美国2025财年610.2亿美元的航空预算支持飞机和相应的拦阻升级。

短跑道和远征机场作业增长

分散作战学说将拦阻系统推向恶劣环境。空军的移动式航空器拦阻系统(MAAS)可由六名空军人员在砂石或沥青上两小时内安装。如BEEFY行动等演习验证了MAAS在恶劣天气条件下为F-16部署。远征兴趣扩展到将电磁飞机发射系统(EMALS)适配岸基,提供类似弹射器的灵活性而无需全长跑道。这些部署扩大了航空器拦阻系统市场,因为各国加固分散作战基地。

全球安全法规向跑道末端超程保护趋同

加拿大2022年法规要求繁忙机场设置150米跑道末端安全区域,在地形限制扩建的地方允许使用EMAS。[1]加拿大政府,《修订加拿大航空法规的法规》,gazette.gc.ca国际民航组织的全球跑道安全行动计划通过工程材料使发展中国家和发达国家在超程缓解方面保持一致。由于早期单元接近设计寿命终期,FAA已开始向行业征询下一代EMAS,这是持续需求的信号。这种协调促进跨境认证和规模经济,扩大了航空器拦阻系统市场。

从液压向电磁和旋转摩擦系统的技术转变

通用原子公司的EMALS和先进拦阻装置(AAG)在交付后试验期间超过8,000个周期,并承受了冲击测试,证明了作战可靠性。[2]通用原子电磁系统公司,《EMALS和AAG成功性能》,ga.com电磁拦阻器减少零件数量和维护工时,同时提供实时力调节,降低机体应力。涡流制动研究将电磁扭矩与传统液压吸收相结合以实现更精细控制,表明混合未来。国际合作,如美印航母技术工作组,扩大了出口前景。

约束因素影响分析

| 约束因素 | 对复合年增长率预测的大致影响百分比 | 地理相关性 | |

|---|---|---|---|

| 高前期资本支出和冗长认证周期 | -1.4% | 全球,在新兴市场效应显著 | 中期(2-4年) |

| 对特种合金和高周期弹簧的供应链依赖 | -0.8% | 全球,在亚太制造中心尤为严重 | 短期(≤2年) |

| 竞争性投资优先级:自动制动和跑道表面增强 | -0.7% | 北美和欧盟,扩展至全球商用机场 | 长期(≥4年) |

| 各类飞机标准化有限 | -0.5% | 全球,在多平台军事作战中面临特殊挑战 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高前期资本支出和冗长认证周期

完整的EMAS安装可能超过每个跑道末端1000万美元,迫使较小机场依赖覆盖高达95%的FAA补助,但仍需竞争获得。国防项目面临类似负担;设计变更后AAG单位成本突破采购门槛,突显新技术认证复杂性。专有系统限制供应商竞争,提高采购和生命周期成本,这限制了航空器拦阻系统行业的更广泛采用。

对特种合金和高周期弹簧的供应链依赖

拦阻装置依赖高强度钢丝绳和钛弹簧,供应商有限。国防后勤局DMSMS项目下的过时性跟踪标记可能使系统闲置的关键短缺。钛的冷停滞疲劳威胁部件寿命,促使更严格的检查间隔,提高维护成本。干扰波及生产计划,延误交付并增加航空器拦阻系统市场扩张项目的风险概况。

细分分析

按平台:海基系统推动创新

海基平台预计以8.35%的复合年增长率增长,缩小与占2024年航空器拦阻系统市场份额64.55%的主导陆基安装的差距。亚太地区的舰队扩张--包括中国的福建舰和韩国的CVX--需要电磁拦阻器来处理更重的喷气机和未来无人系统。美法在下一代航母上的合作表明类似技术向欧洲的迁移。

陆基系统对分散作战仍然至关重要。MAAS能在道路和压实土地上两小时部署,支持没有传统基础设施的战斗机分遣队。[3]美国空军,《机场恢复-MAAS手册》,e-publishing.af.mil商用机场在地形阻碍跑道延伸的地方采用EMAS,到2024年记录了500多个安装。这两种趋势维持了多元化的航空器拦阻系统市场。

备注: 购买报告后可获得所有个别细分市场的细分份额

按技术类型:工程材料拦阻系统(EMAS)颠覆传统主导地位

工程材料拦阻系统(EMAS)收入以9.24%的复合年增长率增长,侵蚀钢索卷盘设计持有的37.24%份额。FAA对下一代材料的研究预期寿命终期更换波,为保持压碎特性的更轻、可回收块体开辟空间。多孔混凝土的有限元测试确认其快速减速飞机同时简化排水的能力,展示未来低碳选择。

钢索卷盘由于拦阻钩兼容性和较低购买成本在传统基地根深蒂固。旋转摩擦装置为需要可靠性能而无电磁复杂性的区域机场提供中间解决方案。电磁设计由于更高的出动率和简化维护周期获得主要承运商兴趣,将其定位为航空器拦阻系统市场的高端层级。

按最终用户:航母加速增长

航母预计以8.79%的复合年增长率攀升,由印太海军建设推动。韩国45,000吨CVX打算部署F-35B,具有需要先进拦阻技术的潜在STOBAR升级。美印电磁回收对话扩大了美国海军的出口池。

军用机场持有2024年收入的42.57%,投资支持敏捷作战部署的移动装置。商用机场响应超程责任,EMAS被认为成功挽救了18次,保护了419名乘员,联邦航空局。军用和民用标准趋同简化认证并支撑航空器拦阻系统市场规模。

备注: 购买报告后可获得所有个别细分市场的细分份额

按组件:控制系统引领创新

控制和监测单元以7.91%的复合年增长率扩张,因为运营商转向具有嵌入式传感器的预测维护平台。可持续能量回收研究说明将着陆能量收集到电网电力的潜力,覆盖从A319到A380的飞机。能量吸收器仍然是基础,代表2024年收入的37.29%,但必须发展以管理更重的第五代战斗机。

拦阻钩和钢索耐久性推动先进钢丝合金的研发;军用航母正在采用紧凑型压接机进行海上钢索修理,这些修理曾经需要岸上设施。改进的基础和锚固系统加速MAAS部署,突显基础设施在航空器拦阻系统市场中的战略重要性。

按装配类型:改装应用获得动力

改装以7.19%的复合年增长率增长,因为老化系统难以应对更重的飞机和更严格的法规。比利时通过柯蒂斯-莱特升级旋转摩擦吸收器说明了欧洲在不完全更换情况下的现代化需求。FAA资金优先考虑现有跑道的安全,保持改装预算充足。

新建仍然占主导地位,占2024年收入的56.47%。亚太地区绿地基地从一开始就指定电磁技术,绕过传统混合系统。2025年发布的快速后撤指导将MAAS设置缩短至两小时,与远征学说保持一致并支持新采购。

地理分析

北美保持航空器拦阻系统市场40.45%的份额,由美国海军AAG项目和已交付500多个EMAS跑道末端的FAA强制令支撑。加拿大的150米安全区域规则进一步扩大民用需求,特别是在内陆机场,而柯蒂斯-莱特在直升机处理方面的合作建立了专业利基。FAA 2026年40亿美元机场补助金额维持安全基础设施的资本流动。

亚太地区是扩张最快的地区,复合年增长率为8.25%,由中国多航母舰队和印度在下一代电磁回收方面的合作推动。韩国CVX项目突显该地区对先进解决方案的渴求。国际民航组织亚太机场设计任务组已编纂跑道末端安全,确保稳定的民航需求。

欧洲在北约标准化推动下保持渐进增长。法国和比利时的升级加强了共享供应商基础,为部署作战简化物流,《空军技术》。非洲新兴市场拥抱国际民航组织指导;塞拉利昂的安全计划在地形阻止更宽安全区域的地方指定拦阻系统。中东通过美国和欧洲对外军售渠道利用航母和陆基装置,使全球航空器拦阻系统市场多元化。

竞争格局

市场集中度适中。通用原子公司主导海军电磁系统,赢得11.9亿美元合同为多丽丝·米勒号提供EMALS和AAG。柯蒂斯-莱特在旋转摩擦装置和移动系统方面保持强势地位,最近获得比利时和法国升级合同。

Runway Safe是民用领域唯一获得FAA批准的EMAS供应商,在美国商业项目中享有准垄断地位。该公司投资替代泡沫以延长产品寿命,尽管即将到来的FAA对新材料的调查可能吸引挑战者。专利数据显示无人机防撞屏障概念的申请增加,这表明新进入者在航空器拦阻系统行业看到机会。

在战略上,供应商将数字监控与硬件捆绑以巩固长期服务合同。通用原子公司和韩华2025年在灰鹰STOL无人机上的合作揭示了将平台设计与定制拦阻解决方案配对的生态系统视角。随着航空器拦阻系统市场向数据驱动性能保证演进,这种垂直整合可能改变竞争平衡。

航空器拦阻系统行业领导者

通用原子公司

赛峰集团

双日航空航天公司

MacTaggart Scott有限公司

QinetiQ集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:RAF费尔福德为2025年拉姆施泰因旗演习安装了首个移动式航空器拦阻系统(MAAS)。第435建筑训练中队完成安装,以便在紧急情况下为战斗机提供安全着陆程序。

- 2024年9月:柯蒂斯-莱特公司获得比利时空军2600万美元多年合同以现代化航空器拦阻系统。根据协议,公司将在三个机场提供新钢索系统并提供全面交钥匙服务。合同预期比利时F-35交付,包括备件、修理和大修,以支持紧急起飞和着陆阶段,同时加强比利时空军的军事飞行作战。

全球航空器拦阻系统市场报告范围

航空器拦阻系统是指在正常着陆、紧急着陆或中断起飞期间通过吸收飞机动量来停止飞机的所有组件。

航空器拦阻系统市场按平台和地理位置细分。按平台划分,市场细分为海基和陆基。海基平台包括航母上使用的系统,陆基平台包括商用机场和军事基地使用的系统。报告还涵盖不同地区航空器拦阻系统市场的市场规模和预测。对于每个细分市场,市场规模以价值(美元)为单位提供。

| 海基 |

| 陆基 |

| 钢索卷盘 |

| 网障 |

| 工程材料拦阻系统(EMAS) |

| 旋转摩擦/液压 |

| 电磁/磁性 |

| 军用机场 |

| 商用机场 |

| 航母 |

| 能量吸收器 |

| 拦阻钩和钢索 |

| 支撑结构和基础 |

| 控制和监测单元 |

| 新装 |

| 改装 |

| 北美 | 美国 | |

| 加拿大 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美洲 | 巴西 | |

| 南美洲其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按平台 | 海基 | ||

| 陆基 | |||

| 按技术类型 | 钢索卷盘 | ||

| 网障 | |||

| 工程材料拦阻系统(EMAS) | |||

| 旋转摩擦/液压 | |||

| 电磁/磁性 | |||

| 按最终用户 | 军用机场 | ||

| 商用机场 | |||

| 航母 | |||

| 按组件 | 能量吸收器 | ||

| 拦阻钩和钢索 | |||

| 支撑结构和基础 | |||

| 控制和监测单元 | |||

| 按装配类型 | 新装 | ||

| 改装 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 欧洲 | 英国 | ||

| 德国 | |||

| 法国 | |||

| 意大利 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 南美洲 | 巴西 | ||

| 南美洲其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

航空器拦阻系统市场当前规模是多少?

该市场在2025年价值13.3亿美元,预计到2030年将达到18.4亿美元,复合年增长率为6.67%。

哪个平台细分市场扩张最快?

由于亚太地区广泛的航母现代化,航母上的海基系统预计到2030年将以8.35%的复合年增长率增长。

为什么工程材料拦阻系统(EMAS)获得关注?

EMAS以9.24%的复合年增长率增长,这是由FAA和国际民航组织强制要求在无法建设标准安全区域的地方提供跑道末端超程保护推动的。

第五代战斗机如何影响拦阻装置设计?

F-35各型施加更高的着陆载荷和电磁兼容性需求,加速耐用拦阻钩和能量吸收器的研发。

什么限制了先进拦阻系统的更广泛采用?

高资本成本和冗长的认证周期,特别是电磁系统,仍然是主要障碍,特别是在新兴市场。

哪个地区预期需求增长最快?

亚太地区以8.25%的复合年增长率到2030年领先,因为中国、印度和韩国投资新航母和支持性岸上基础设施。

页面最后更新于: