先进IC封装基板市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 10.66 十亿美元 |

| 市场规模 (2030) | 14.98 十亿美元 |

| 增长率 (2025 - 2030) | 7.05% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence先进IC封装基板市场分析

先进IC封装基板市场规模在2025年为106.6亿美元,预计到2030年将攀升至149.8亿美元,复合年增长率为7.05%。需求从传统计算明显转向需要更高层数、更细线宽和更严格翘曲控制的AI中心工作负载。亚太地区的基板供应商受益于这一转变,因为他们已经拥有大批量ABF产能以及与晶圆代工封装线的密切关系。主要云服务提供商在2025年加快了长期采购协议,以确保CoWoS和FC-BGA供应保障,进一步将定价权倾斜向基板生产商。与此同时,玻璃芯材创新已经成熟,为计划在本十年后半期商业化发布的超高密度封装创造了ABF的战略替代方案。

关键报告要点

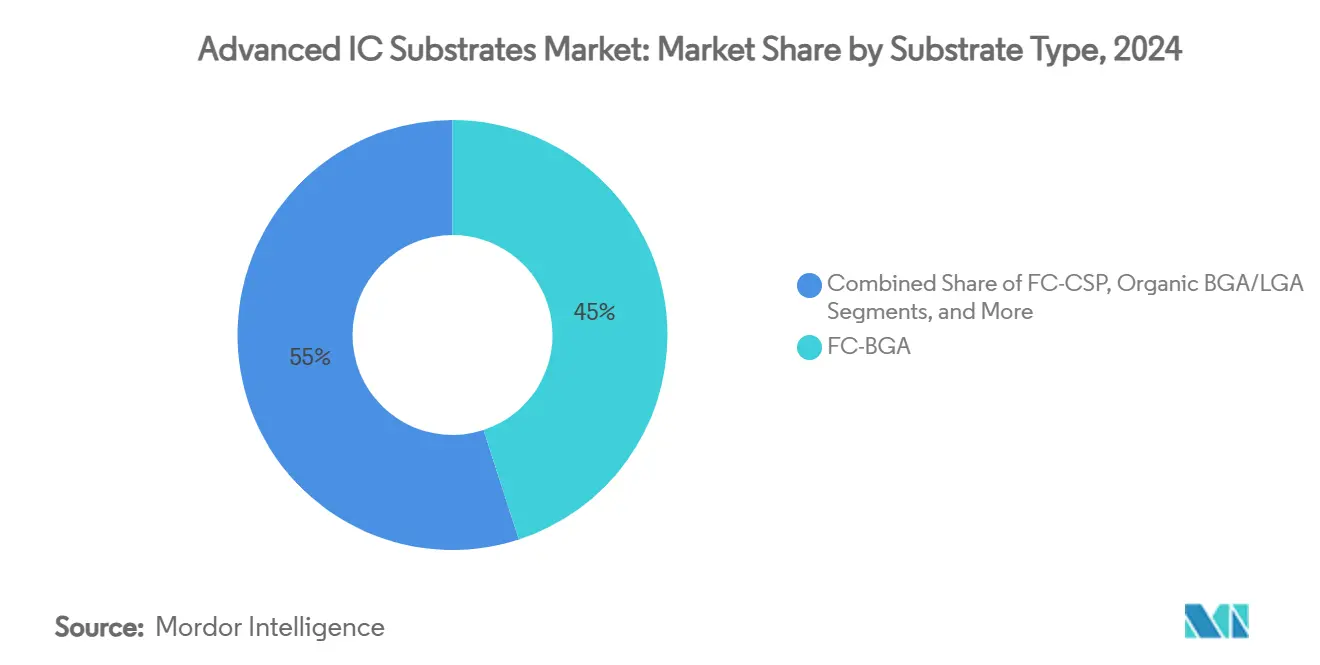

按基板类型,FC-BGA在2024年以45%的先进IC封装基板市场份额领先,而刚柔结合CSP以8.1%的复合年增长率(至2030年)实现最快增长。

按芯材,ABF在2024年占先进IC封装基板市场规模的61%份额;玻璃基板预计以14.1%的复合年增长率增长至2030年。

按封装技术,2D倒装芯片在2024年保持38%的收入份额,而3D-IC/SoIC在预测期内以9.5%的复合年增长率推进。

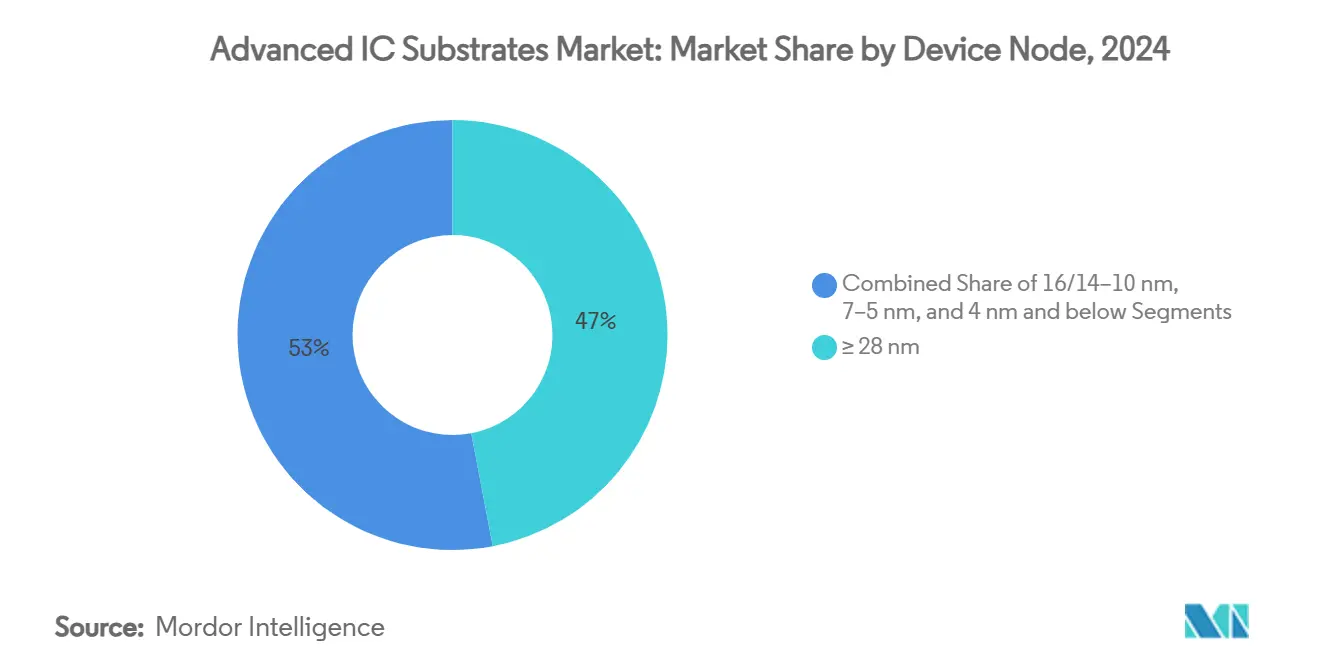

按器件节点,支持≥28纳米节点的封装在2024年占据47%份额;为4纳米及以下设计的基板预计以12.3%的复合年增长率增长至2030年。

按终端应用行业,移动和消费电子在2024年占先进IC封装基板市场规模的43.5%,但数据中心/AI和HPC应用以8.4%的复合年增长率扩张至2030年。

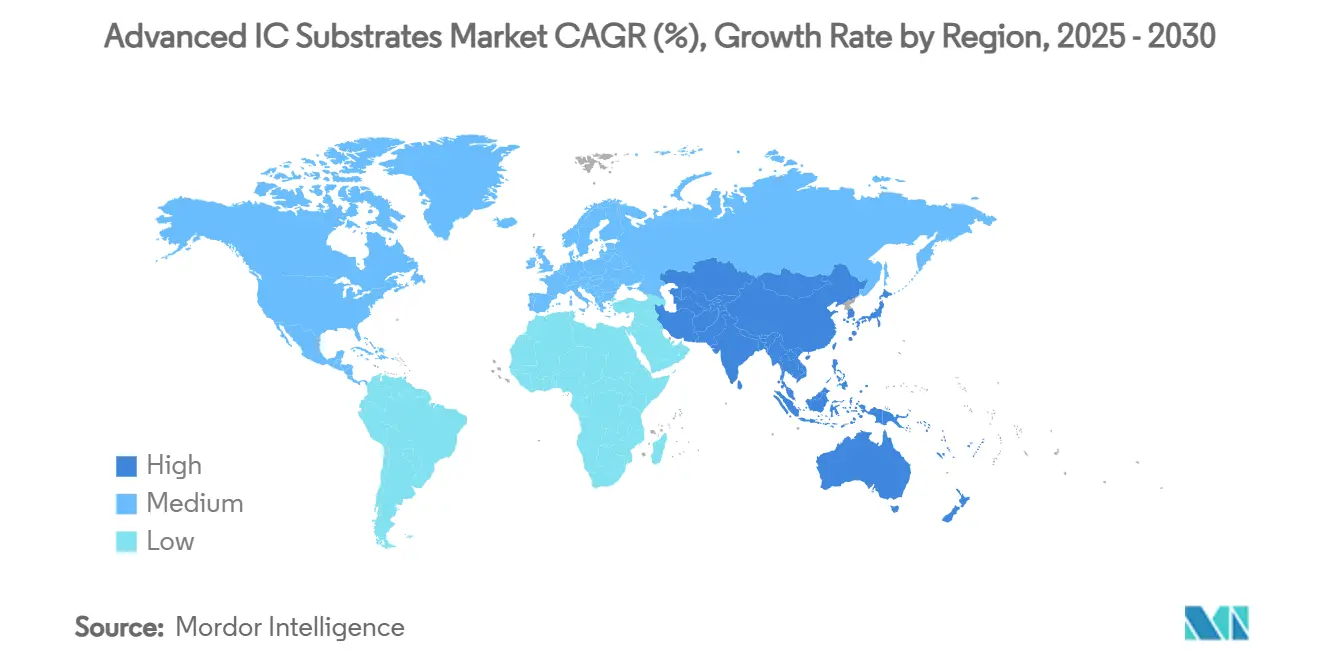

按地理区域,亚太地区在2024年占据69%的收入份额,预计将继续成为增长最快的地区,至2030年复合年增长率为10.8%。

全球先进IC封装基板市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~)%对CAGR预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| AI/HPC加速器对ABF基板需求激增 | +1.8% | 全球,集中在亚太地区 | 中期(2-4年) |

| 小型化和异构集成趋势 | +1.2% | 全球,由北美和亚太地区引领 | 长期(≥4年) |

| 5G建设推动高频RF封装 | +0.9% | 全球,亚太和北美早期采用 | 中期(2-4年) |

| 汽车-EV电气化需要高可靠性基板 | +0.7% | 全球,在欧洲和中国最强 | 长期(≥4年) |

| 玻璃芯材基板解锁>2×层数 | +0.6% | 亚太核心,扩展到北美 | 长期(≥4年) |

| 与基板工厂绑定的CHIPS式补贴 | +0.5% | 北美、欧洲、特定亚太地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

AI/HPC加速器对ABF基板需求激增

2025年生成式AI服务器的大规模部署收紧了味之素积层薄膜的供应,将ABF面板的交货期推至超过35周,并触发了比2024年合约水平高达25%的现货价格溢价。[1]Diamond Editorial Team, "Ajinomoto's 'Secret Ingredient' Is Now Vital to Chipmaking Giants," Diamond, diamond.jp 台湾供应商欣兴电子、景硕科技和南亚电路板在完成长期库存调整后恢复了两位数的收入增长,但仍以90%的利用率运营以跟上需求。三星电机在2025年第二季度提升了面向AI的ABF产量,并开始试产玻璃芯材,体现了旨在降低单一材料风险的双重采购策略。台积电披露计划将年度CoWoS产出翻倍,这意味着基板需求远超现有产能。总体而言,这些举措扩大了20%的供应缺口,基板制造商预计直到2026年新生产线上线后才能缩小这一缺口。

小型化和异构集成趋势

小芯片架构、无芯中介层和硅通孔重新定义了封装设计规则,并将基板线宽推至生产环境中的10微米以下。应用材料公司强调,封装内离散小芯片的集成与单片芯片方法相比提供了更优的单位功耗性能。凸版印刷推出了一种无芯有机中介层,其热膨胀系数比传统ABF解决方案低45%,缓解了多芯片堆叠内的机械应力。博通的3.5D XDSiP技术集成了超过6,000平方毫米的硅和12个HBM堆叠,突显了对能在受限封装尺寸内布线数千条高速信号的基板的需求。台积电和日月光投资了高达310×310毫米的面板级封装线,以获得步进机效率并降低每平方英寸的成本。这些转变使先进IC封装基板市场成为下一代计算密度的关键推动者。

5G建设推动高频RF封装

毫米波无线电需要具有低介电常数和最小损耗角正切的层压板,引导设计师转向不同于AI服务器面板的专业基板堆叠。罗杰斯公司的CLTE-MW层压板支持超过30 GHz的天线阵列,而Qorvo的先进氮化镓功率放大器需要具有优异导热性的基板。CML Microcircuits发布了一款26.5-29.5 GHz功率放大器,依赖超平坦有机芯材来维持阻抗控制。PolyOne的重新配方介电材料缩短了基站制造商迁移到表面贴装阵列的设计周期。随着运营商完成sub-6 GHz部署并转向毫米波致密化,多层RF基板代表了已在出货数据中心ASIC ABF面板的制造商的增量收入来源。

汽车-EV电气化需要高可靠性基板

车辆电气化迫使OEM指定高温、高电压基板堆叠,通过快速热循环保持可靠性。碳化硅功率模块曾经局限于小众跑车,现已进入800V传动系统的批量生产,需要比有机ABF板散热更多的陶瓷或金属芯材解决方案。罗姆推出了4合1和6合1 SiC模塑模块,其绝缘基板与分立组件相比降低器件温度38°C。罗杰斯公司的curamik陶瓷基板提供了低热膨胀匹配和高介电隔离,适用于车载充电器和牵引逆变器。如安森美在捷克投资20亿美元的SiC工厂等投资指向为欧洲EV平台确保本地功率器件基板供应。这些规格转化为AI和移动设备主流之外的新收入池。

约束因素影响分析

| 约束因素 | (~)%对CAGR预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| ABF基板产能短缺和交货期激增 | -1.4% | 全球,亚太地区最严重 | 短期(≤2年) |

| 高资本强度和工艺复杂性 | -0.9% | 全球,新兴市场壁垒最高 | 长期(≥4年) |

| 覆铜层压板价格波动 | -0.6% | 全球供应链集中在亚洲 | 中期(2-4年) |

| 积层薄膜更严格的化学排放规定 | -0.4% | 北美和欧洲,全球扩展 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

ABF基板产能短缺和交货期激增

ABF面板产出的持续缺口在2024-2025年期间限制了先进IC封装基板市场的上涨空间。ABF树脂的近垄断供应商味之素承认存在20%的供需缺口,直到2026年新树脂反应器启动后才能解决。[2]Industry Tap Analysts, "How the Product of a Food Company Threatens to Extend Chip Shortages to 2026," Industry Tap, industrytap.com 当台积电表示只能满足80%的CoWoS需求时,晶圆代工厂证实了这一约束。积水化学等竞争对手旨在通过替代积层化学品打破依赖,但高端AI封装的认证周期减慢了采用速度。T-Glass芯材的并行短缺(因其低膨胀系数而备受推崇)延迟了日东纺的产能扩张,加剧了交货期激增。基板制造商部署了在线计量以提高一次通过率并拉伸现有产能,但大多数客户仍然进入了2025年的配额计划。

高资本强度和工艺复杂性

绿地基板工厂需要数十亿美元的投资以及严格遵守新兴环境标准。CHIPS法案环境评估记录了美国封装工厂的广泛空气质量和危险材料控制。三星电机花费13亿美元现代化其FCBGA园区,以从GPU客户那里赢得AI基板配额。玻璃芯材工艺需要专用的通玻璃孔激光工具,其学习曲线增加了技术风险;Philoptics聘请了前三星领导层以加速工具认证。英特尔决定外包玻璃基板而非内部化流程,突显了过于超前于已验证需求的成本。美国对积层薄膜排放规定的收紧增加了经常性合规成本,对项目内部收益率造成压力。

细分市场分析

按基板类型:FC-BGA主导地位面临柔性封装颠覆

FC-BGA基板在2024年占先进IC封装基板市场份额的45%。它们的领先地位源于AI加速器和服务器CPU所需的经验证电气性能。随着GPU制造商急于确保产能,2025年利用率保持高位。然而,增长转向了服务于汽车域控制器和可折叠移动设备的刚柔结合CSP生产线。刚柔结合产量以8.1%的复合年增长率增长,吸引了能够平衡弯曲半径与受控阻抗的新层压板供应商。FC-CSP继续服务中端移动处理器,但其成本压力限制了ASP上涨空间。有机BGA/LGA对传统桌面平台仍然相关,但在设计胜出方面让位于倒装芯片选项。面板级FC基板仍计入"其他",在台积电和日月光以试产量出现,承诺每面板7倍可用面积并开启新的规模经济。

FC-BGA仍是CoWoS积层的主力。设计师要求14-26层数,迫使更严格的对位公差。作为回应,基板制造商安装了AI支持的光学检测,以在堆叠早期发现通孔到走线违规。当汽车制造商将信息娱乐单元迁移到需要Z轴柔性的15英寸曲面显示器时,刚柔结合CSP受益。可折叠设备中摄像头集成的增加提供了额外拉动。这些动态支持刚柔结合到2030年的持续渗透,而FC-BGA继续在先进IC封装基板市场内锚定高价值位置。

备注: 购买报告后可获得所有单个细分市场的份额

按芯材:ABF霸权受到玻璃创新挑战

ABF在2024年占先进IC封装基板市场规模的61%。味之素的独家树脂配方建立了客户在2.5D和3D堆叠中信赖的一致介电性能和钻孔性。供应商在2025年扩大了ABF混合室,但产出增长滞后于需求增长,加强了卖方杠杆。玻璃基板虽然不到2024年出货量的2%,但录得14.1%的预测复合年增长率。200毫米×200毫米板材上±5微米内的平整度允许更精细的再分布层和比ABF更高的I/O密度。英特尔退出内部开发验证了第三方玻璃供应商并加速了生态系统准备。

BT树脂在150°C板温常见的汽车控制单元中保持相关性。陶瓷和LTCC细分市场供应暴露于连续热循环的功率器件,并在ABF生产线超售时提供增量收入缓冲。玻璃芯材的认证在通孔形成均匀性方面面临障碍,但早期构建在回流时提供了有希望的翘曲指标。AMD发出信号,计划将其2026年CPU平台切换到玻璃,鼓励基板制造商在产量爬坡前锁定产能位置。如果良率保持,玻璃到2030年可能等于或超过5%的收入份额。

按封装技术:2D成熟让位于3D集成

2D倒装芯片封装控制了2024年38%的收入。成熟的组装流程、广泛的OSAT支持和稳健的良率学习曲线确保了主流智能手机和笔记本电脑有吸引力的成本定位。3D-IC/SoIC封装虽然仅占2024年出货量的11%,但实现了最高的9.5%复合年增长率,因为AI加速器和缓存重型CPU需要垂直集成来克服掩模版限制。2.5D中介层解决方案维持中端需求,通过高带宽无源硅桥连接存储器和逻辑芯片。

扇出晶圆级封装进入高端可穿戴设备,其中基板消除改善了Z高度和声学性能。SiP/模块生产线为汽车雷达和电信模块扩展,封装内无源器件削减了板面积。博通的3.5D XDSiP通过在封装节距融合晶圆到晶圆键合与扇出再分布层,体现了这些趋势的融合。晶圆代工路线图突出了N3和N4节点的SoIC堆叠,表明先进IC封装基板市场内向3D封装领导地位的持久转变。

按器件节点:传统节点维持出货量而先进节点驱动创新

支持≥28纳米节点的封装拥有2024年47%的出货量,并为基板制造商维持可预测的利润率。汽车微控制器、工业PLC和消费连接芯片仍锁定在这些稳定的几何形状上。然而,最陡峭的12.3%复合年增长率存在于4纳米及以下的基板中,因为旗舰智能手机和数据中心加速器迁移到尖端节点。这些设计需要基板内18-26金属层和通孔焊盘内结构,提升ASP的速度快于产量增长。

中端16/14-10纳米平台确保了电信基带和中端GPU业务,平衡了渐进性能与已知良率。7-5纳米基板推动了高端Android SoC和笔记本CPU升级,吸收了更精细铜特征的成本。英特尔的18A RibbonFET路线图和三星的2纳米全栅极发布都指定了背面电源轨,将电源-地连接从电路板转移到封装,再次提升了基板复杂性。

按终端应用行业:移动基础支撑AI加速

移动和消费设备贡献了2024年43.5%的收入,并支撑了许多有机封装生产线的基准产能利用率。ASP压力持续,但庞大的单位出货量保持了渠道健康。最快的8.4%复合年增长率追溯到数据中心/AI和HPC,超大规模云运营商以前所未有的速度消费多小芯片GPU。这些设计每个封装使用四到六个逻辑芯片和多个HBM堆叠,倍增了基板占地面积。

随着EV逆变器和域控制器升级到带有陶瓷散热器的SiC功率级,汽车和交通在价值上攀升。IT和电信基础设施受益于需要毫米波封装内天线模块的开放RAN和专用5G部署。当与辐射耐受性或极端温度等监管驱动的性能规格相关时,工业、医疗和其他杂项部门仍然是小众但有利可图的。

地理分析

亚太地区在2024年占据了先进IC封装基板市场69%的份额。台湾的欣兴电子、景硕科技和南亚电路板随着AI服务器需求取代了对2023年出货量造成压力的库存调整,在2025年恢复了两位数增长。在39万亿日元(255亿美元)补贴支持下,日本的复苏重新确立了以台积电熊本厂为锚点的九州作为封装中心。韩国宣布了一项4710亿美元的集成集群计划,旨在到2030年每月提供770万片晶圆产能,在逻辑工厂旁嵌入ABF-CoWoS生产线。[3]Julie Zaugg, "South Korea Lays Out USD 470 Billion Plan to Build Chipmaking Hub," South China Morning Post, scmp.com 中国部署了区域激励措施来建设倒装芯片和SiP产能,但出口限制缩小了工具获取途径,减缓了玻璃芯材采用。

北美在CHIPS法案下的先进本地化努力。台积电的亚利桑那园区转向六工厂愿景,可能同位ABF生产线以进行风险缓解。Entegris获得高达7500万美元的联邦支持,用于基板铜电镀中使用的过滤介质。OSAT巨头评估美国扩张以满足面向国防的芯片封装要求,尽管工资通胀仍是一个担忧。

欧洲专注于汽车和功率器件。安森美的捷克SiC工厂在该区块内创建了逆变器基板的端到端供应链。德国和法国考虑联合ABF试点生产线,以支持英特尔和台积电的晶圆代工扩张。与此同时,越南、印度和马来西亚追求组装补贴。艾克尔在北宁开设了16亿美元的工厂,印度批准了由CG Power和瑞萨领导的OSAT合资企业76亿卢比(9.1亿美元)。这些举措使先进IC封装基板市场的地理风险多样化。

竞争格局

揖斐电、新光电气、日月光科技、欣兴电子和三星电机形成了高端基板供应的核心,并与GPU和CPU领导者持有长期合同。味之素在ABF树脂上的虚拟垄断加剧了依赖性,因为任何生产中断都会波及整个价值链。竞争对手通过资助替代树脂和玻璃芯材供应来回应,创建了一个寻求稀释单一供应商风险的非正式"反味之素联盟"。战略投资升级:日月光分配2亿美元用于310毫米面板生产线以捕捉面板级封装需求,而三星电机平衡ABF扩张与玻璃试产。

新兴进入者瞄准细分市场。熟练掌握陶瓷和金属芯材基板的公司赢得了SiC EV模块的设计导入。初创公司探索铜对铜直接键合以绕过焊料互连并缩小z高度。[4]MDPI Editors, "Emerging Copper-to-Copper Bonding Techniques," Nanomaterials, mdpi.com 工具制造商将玻璃高纵横比激光钻孔商业化,降低了较小基板制造商的进入壁垒。IP组合围绕热应力建模和翘曲预测扩展,表明从产能竞争向工艺诀窍的转变。

客户策略也在演进。云服务提供商与基板供应商执行多年框架协议,以便他们能够向GPU合作伙伴保证CoWoS供应。汽车一级供应商锁定了五年前的陶瓷基板承诺,以确保EV逆变器发布。总体而言,先进IC封装基板市场从纯粹的体量驱动经济学转向基于合作伙伴关系的生态系统,其中早期技术参与转化为配额优先级。

先进IC封装基板行业领导者

-

日月光高雄(日月光集团)

-

奥地利AT&S技术系统公司

-

矽品精密工业股份有限公司

-

TTM Technologies Inc.

-

揖斐电株式会社

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:英特尔暂停其内部玻璃基板项目并决定外部采购,旨在削减研发支出并提升晶圆代工利润率。

- 2025年6月:日月光科技考虑新的美国先进封装产能,并为2025年扩张拨出25亿美元以满足AI芯片需求。

- 2025年5月:三星电机开始量产面向AI加速器的ABF基板并启动玻璃基板试验。

- 2025年5月:台积电概述九个新的制造和封装工厂,并确认将CoWoS产能翻倍的计划。

全球先进IC封装基板市场报告范围

IC基板通过导电走线和通孔网络作为IC芯片与PCB之间的连接。IC基板支持关键功能,包括电路支撑和保护、散热以及信号和电源分配。

先进IC基板市场按类型、应用和地理区域细分。按类型,市场分为FC BGA和FC CSP。按应用,市场细分为移动和消费、汽车和交通、IT和电信,以及其他应用,如医疗保健、基础设施、航空航天和国防。按地理区域,市场细分为美国、中国、日本、韩国、台湾和世界其他地区。所有细分市场的市场规模和预测均以价值(美元)提供。

| FC-BGA |

| FC-CSP |

| 有机BGA/LGA |

| 刚柔结合和柔性CSP |

| 其他 |

| ABF |

| BT |

| 玻璃 |

| LTCC/HTCC |

| 陶瓷 |

| 2D倒装芯片 |

| 2.5D中介层 |

| 3D-IC/SoIC |

| 扇出WLP |

| SiP/模块 |

| ≥28纳米 |

| 16/14-10纳米 |

| 7-5纳米 |

| 4纳米及以下 |

| 移动和消费 |

| 汽车和交通 |

| IT和电信基础设施 |

| 数据中心/AI和HPC |

| 工业、医疗及其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 台湾 | ||

| 印度 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按基板类型 | FC-BGA | ||

| FC-CSP | |||

| 有机BGA/LGA | |||

| 刚柔结合和柔性CSP | |||

| 其他 | |||

| 按芯材 | ABF | ||

| BT | |||

| 玻璃 | |||

| LTCC/HTCC | |||

| 陶瓷 | |||

| 按封装技术 | 2D倒装芯片 | ||

| 2.5D中介层 | |||

| 3D-IC/SoIC | |||

| 扇出WLP | |||

| SiP/模块 | |||

| 按器件节点(纳米) | ≥28纳米 | ||

| 16/14-10纳米 | |||

| 7-5纳米 | |||

| 4纳米及以下 | |||

| 按终端应用行业 | 移动和消费 | ||

| 汽车和交通 | |||

| IT和电信基础设施 | |||

| 数据中心/AI和HPC | |||

| 工业、医疗及其他 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 法国 | |||

| 英国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 台湾 | |||

| 印度 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

2025年先进IC封装基板市场规模是多少?

先进IC封装基板市场规模在2025年达到106.6亿美元。

2024年哪个地区在收入方面占主导地位?

亚太地区在2024年以69%的全球销售份额领先。

为什么玻璃基板受到关注?

玻璃提供优异的平整度和热稳定性,实现更高层数,预计到2030年以14.1%的复合年增长率增长。

ABF供应约束将如何影响增长?

预计20%的ABF供应缺口将限制短期产出,直到2026年新产能上线,估计将预测复合年增长率削减1.4%。

哪个终端应用细分市场增长最快?

随着云提供商部署更多AI加速器,数据中心/AI和HPC应用以8.4%的复合年增长率扩张。

异构集成的长期影响是什么?

小型化小芯片架构预计通过驱动对复杂多层基板的需求,在未来四年内为市场的复合年增长率增加1.2%。

页面最后更新于: