声光器件市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

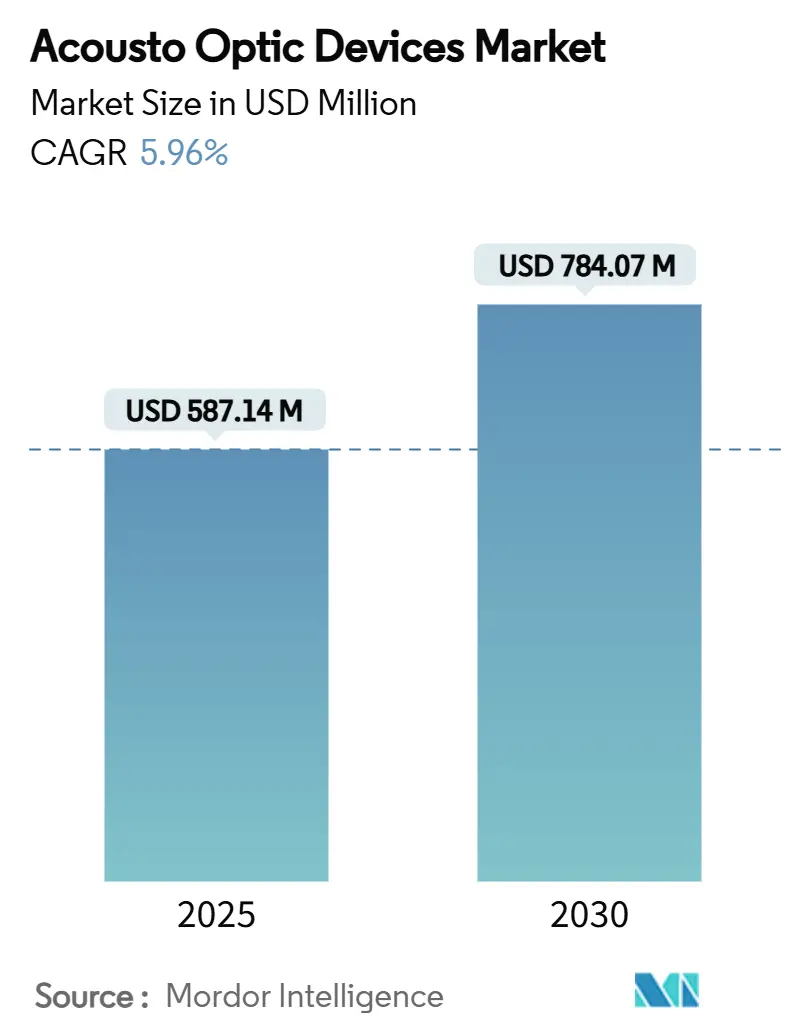

| 市场规模 (2025) | 587.14 百万美元 |

| 市场规模 (2030) | 784.07 百万美元 |

| 增长率 (2025 - 2030) | 5.96% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence声光器件市场分析

声光器件市场在2025年价值5.8714亿美元,预计到2030年将以稳定的5.96%复合年增长率达到7.8407亿美元。增长源于5G网络节点、半导体光刻生产线和下一代激光系统中高精度光学控制的广泛应用。[1]Yajun Pang, "Intracavity Frequency Doubling Acousto-Optic Q-Switched…," Applied Optics, osa.org 制造商正在利用垂直整合来防范材料短缺并缩短交付周期,而可调滤波器的持续研发正在高光谱成像和量子光子学领域开启新的收入来源。亚微米激光加工需求、医疗设备中基于TeO₂的Q开关的日益采用,以及航空航天领域对紧凑型光束转向解决方案的需求正在塑造竞争策略。声光器件市场还受益于公共部门在国防级激光雷达和卫星光谱学方面的支出,为具有抗辐射设计的专业供应商创造了肥沃的土壤。

关键报告要点

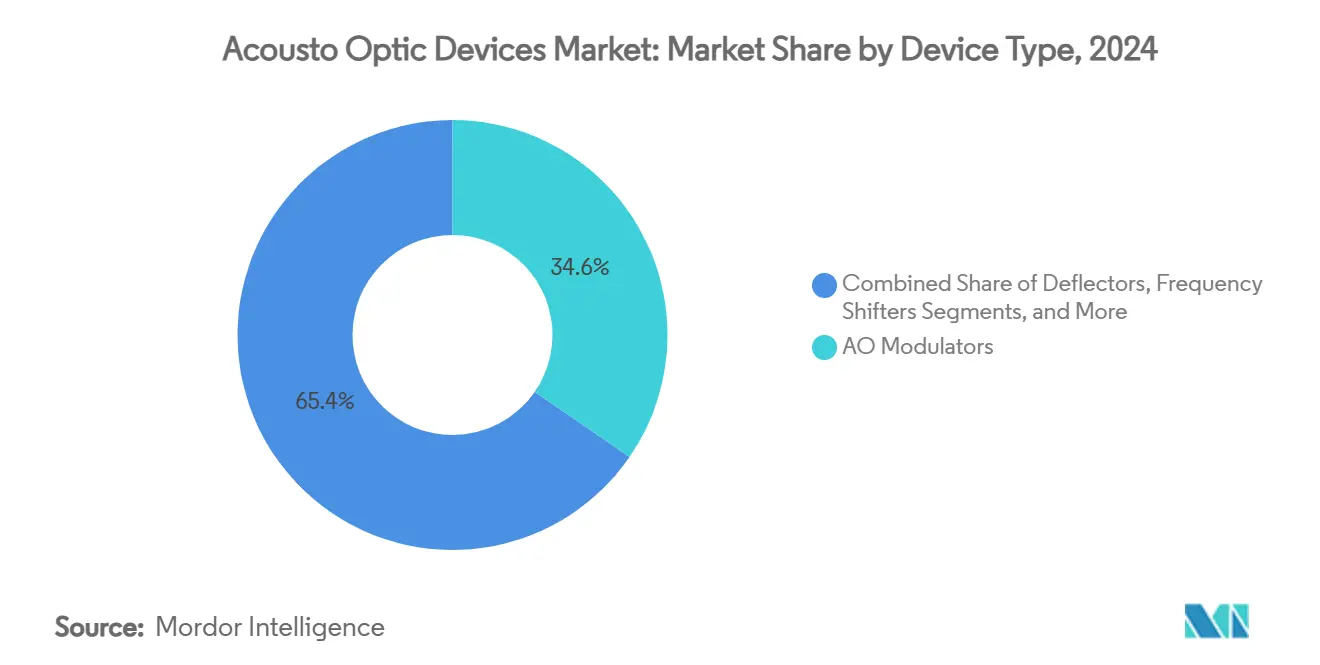

- 按器件类型,声光调制器在2024年以34.6%的声光器件市场份额领先;可调滤波器以最快的6.2%复合年增长率推进至2030年。

- 按材料,TeO₂在2024年占声光器件市场规模的48.3%份额,而铌酸锂预计将以6.7%的复合年增长率扩展至2030年。

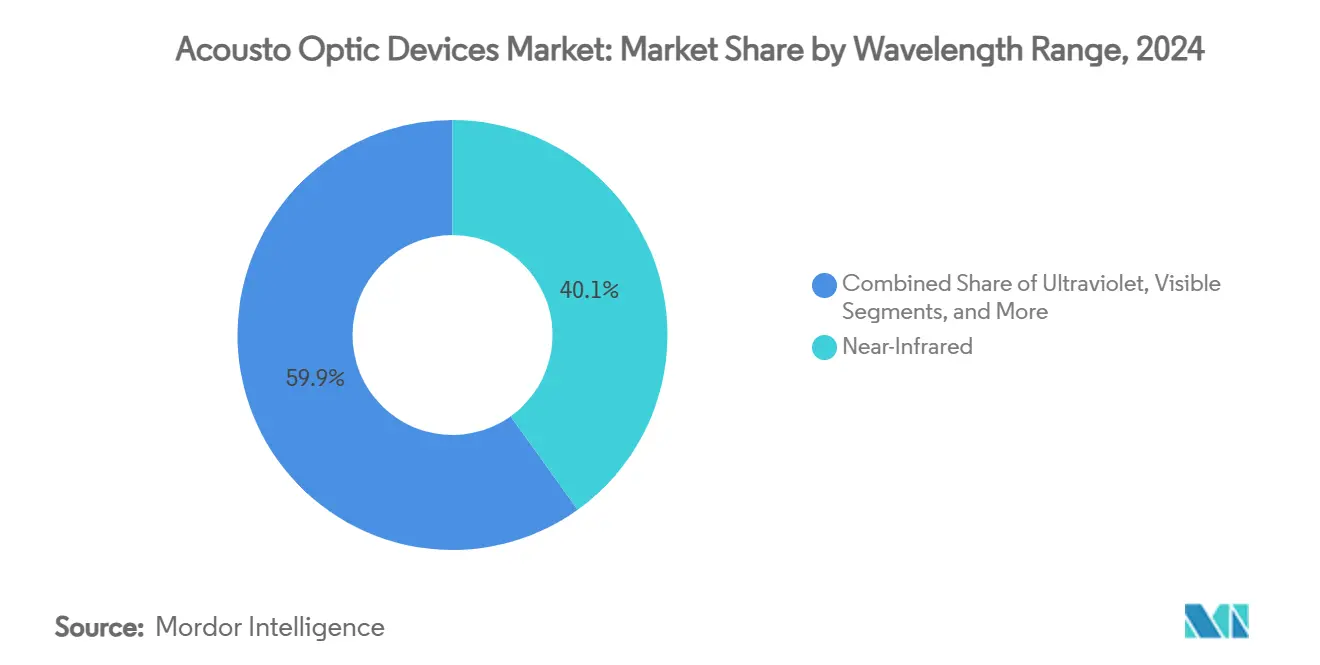

- 按波长,近红外器件在2024年占据40.1%的收入;紫外产品预计将以7.1%的复合年增长率增长。

- 按重构速度,中速类别(1-10 kHz)在2024年控制了52%的声光器件市场规模,而>10 kHz产品记录最高的6.4%复合年增长率。

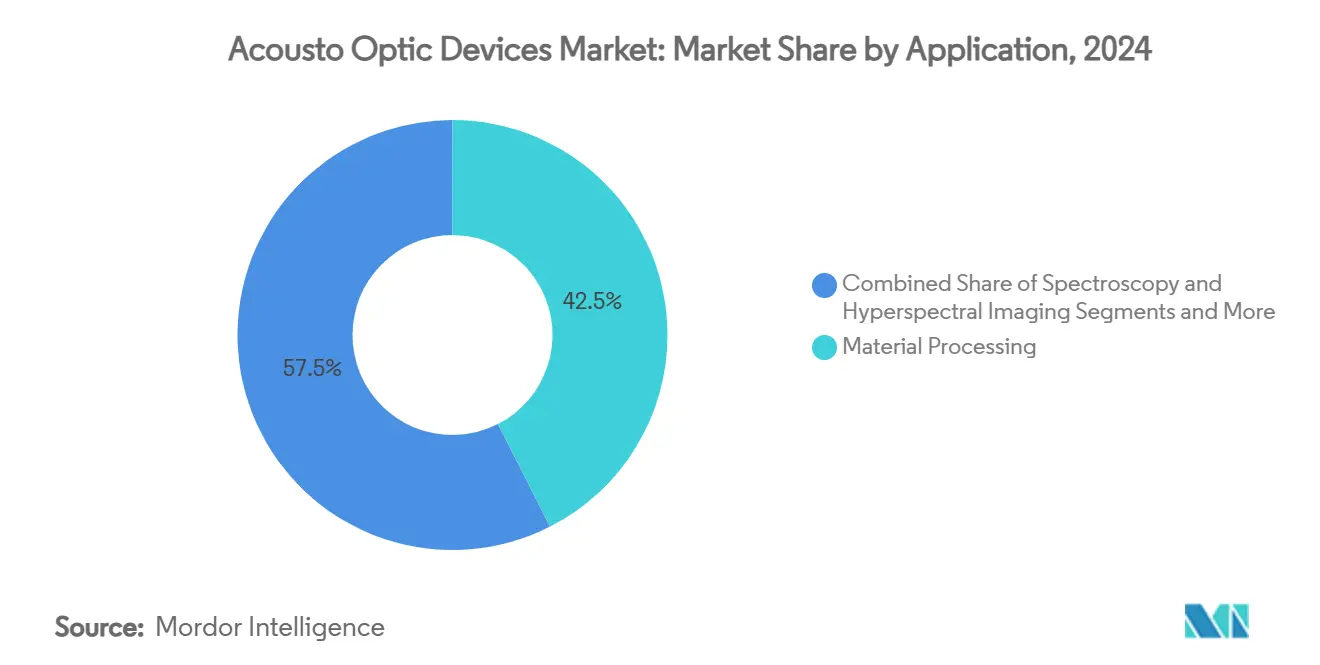

- 按应用,激光材料加工在2024年保持42.5%的份额,然而生物医学成像以领先的6.6%复合年增长率发展至2030年。

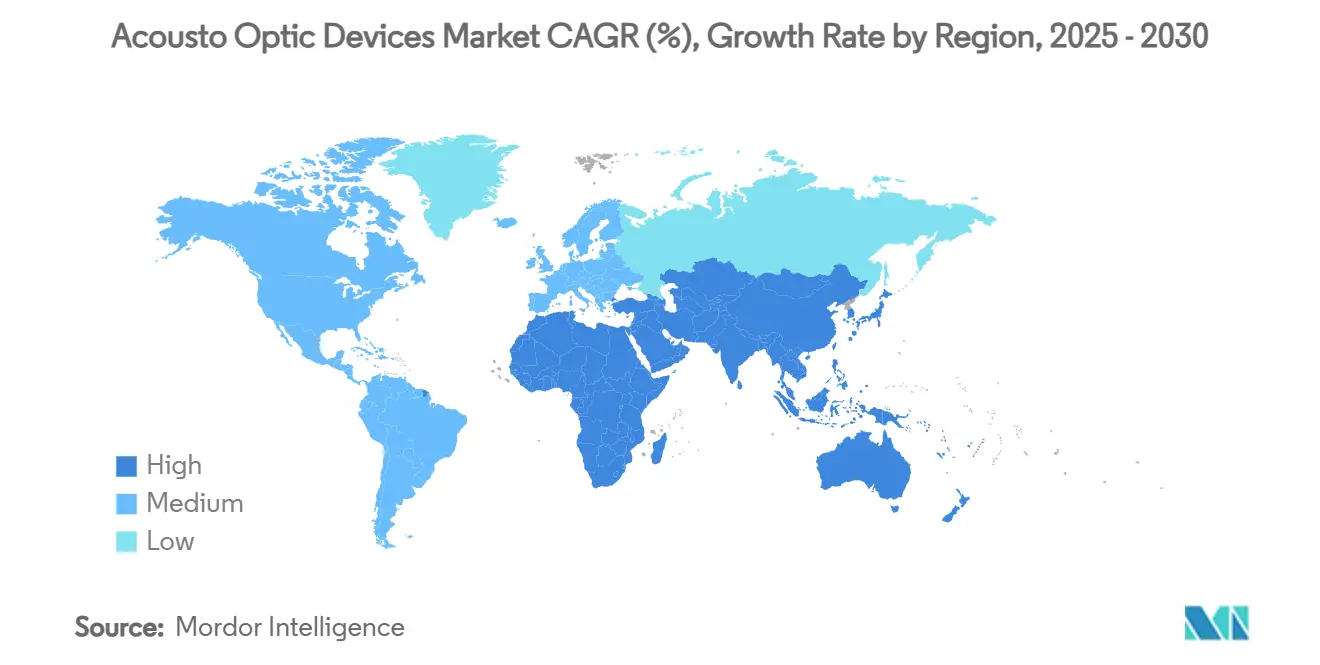

- 按地理区域,亚太地区在2024年占据36.2%的收入;中东和非洲地区预计将记录最快的6.1%复合年增长率。

全球声光器件市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 亚洲晶圆厂超快激光微加工产能增长 | +1.2% | 中国、韩国、台湾 | 中期(2-4年) |

| 5G/400G光网络部署推动声光调制器需求 | +0.9% | 北美、欧洲 | 短期(≤2年) |

| 用于高超音速探测的国防级激光雷达 | +0.7% | 德国、法国、英国 | 中期(2-4年) |

| 高光谱立方星带动空间级声光可调滤波器 | +0.8% | 全球 | 中期(2-4年) |

| 高能医疗激光器中TeO₂ Q开关的采用 | +0.6% | 北美、欧洲 | 短期(≤2年) |

| 量子光子学研发中声光可调光源的应用 | +0.5% | 北美、欧洲、部分亚太地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

亚洲半导体晶圆厂超快激光微加工产能扩张

亚洲主要代工厂超快激光工作站的激增采用正在推动为纳秒级脉冲门控提供调制器和Q开关的需求。2024年,中国工具制造商报告TeO₂调制器出货量增长27%,因为先进封装生产线转向更精细的重分布层。由声光器件提供的亚微米光束控制在硅通孔钻孔和晶圆切割中实现更高良率,使声光器件市场在整个地区获得持续拉动。

快速5G/400G光网络部署驱动声光调制器需求

北美运营商正在用400G相干光学器件替换传统的100G链路,这种迁移需要能够在多千兆赫符号率下实现高消光比的调制器。声光相位调制器提供低啁啾和可靠的热性能,使其成为新城域和长途建设的首选组件。数据中心互连提供商也青睐声光技术来维持信号完整性,因为流量密度上升,支持声光器件市场到2027年的增量增长。

用于高超音速威胁探测的国防级激光雷达采用

欧洲集成商正在现场测试依靠TeO₂声光偏转器进行亚毫秒光束转向的固态激光雷达。这些器件实现超过100 kHz的扫描速率,在减轻机载平台重量的同时超越机械万向架。[4] G&H, "Ultimate Control of the Laser - Acousto-Optic Beam Deflectors," gandh.com 最近的晶体生长进步提高了TeO₂损伤阈值,允许长程目标识别所需的更高功率运行。

高光谱成像立方星的增长推动空间级声光可调滤波器销售

小型化卫星需要能够承受发射振动但在轨道上提供可选窄带成像的滤波器系统。抗辐射声光可调滤波器满足这两个约束条件,将可编程色散控制压缩到重量低于200g的封装中。[2]HÜBNER Photonics, "Tunable Light Speeds Up the Search for the Perfect Qubit," hubner-photonics.com 环境监测任务现在将声光滤波器指定为标准配置,增强声光器件市场中的高可靠性收入。

约束因素影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 光学级二氧化碲晶体短缺 | -0.8% | 全球,亚太地区尤为严重 | 中期(2-4年) |

| 10 kHz以上复杂射频驱动器集成 | -0.5% | 北美、欧洲 | 短期(≤2年) |

| 高功率中红外器件的狭窄热管理窗口 | -0.6% | 全球 | 中期(2-4年) |

| 双用途光学器件碎片化出口管制制度 | -0.4% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

光学级二氧化碲晶体的持续短缺

TeO₂作为铜冶炼的副产品生长,将可用性与采矿周期而非光子学需求联系起来。净化产能的缓慢提升和晶体生长过程中的良率损失使交付周期延长且价格波动。器件制造商通过寻求铌酸锂或硫族玻璃替代品进行对冲,但这种转换通常需要重新设计,从而稀释声光器件市场的近期利润。

10 kHz以上光束转向系统中复杂的射频驱动器集成

快轴声光偏转器需要同步射频通道,相位误差保持在一度以下。构建在多元件阵列中维持亚纳秒定时的驱动器会增加物料清单成本,并需要稀缺的微波工程人才。较小的原始设备制造商面临严峻的进入壁垒,限制了最高速度段的供应商多样性。

细分市场分析

按器件类型:调制器支撑收入,滤波器加速发展

声光器件市场在2024年从调制器获得34.6%的收入,反映了它们在激光加工工具和光开关中的普遍性。最新设计达到83%的衍射效率,提高激光微加工和光纤通信枢纽的吞吐量。第二段:声光可调滤波器以6.2%的复合年增长率推进,受益于高光谱有效载荷和体外诊断的兴起,其中无运动波长选择最小化维护。偏转器、频移器和Q开关贡献韧性需求,Q开关在需要注量均匀性的医疗脉冲中受到青睐。

备注: 所有单个细分市场的份额可在购买报告时获得

按材料:TeO₂保持主导地位,替代品加速发展

TeO₂凭借其优越的品质因数和宽传输窗口在2024年贡献了48.3%的销售额,然而受限的供应推动集成商转向替代品。铌酸锂解决方案的声光器件市场规模预计将迅速扩展,因为薄膜沉积方法产生适合片上声光调制器的低损耗波导。熔融石英在紫外光刻中保持立足点,对Ge-Sb-Se硫族玻璃的兴趣在实验室数据显示比石英高270倍的声光响应后正在兴起。[3]Shengjie Ding, "High-Performance AO Modulator Based on Ge-Sb-Se Glass," sciencedirect.com

按波长范围:近红外领先,紫外激增

近红外硬件因电信光纤部署和1微米光纤激光加工获得2024年40.1%的收入。紫外模块以最快的7.1%复合年增长率增长,应对半导体图案化和生物光子学,其中较短波长能够实现更精细的分辨率。中红外电池的声光器件市场份额稳定,受工业气体光谱学推动,而远红外器件仍然小众但在安全成像方面前景光明。

备注: 所有单个细分市场的份额可在购买报告时获得

按重构速度:中速类别占主导地位,高速攀升

在1 kHz和10 kHz之间切换的器件通过平衡成本与编码、标记和电信上/下路功能的充分敏捷性控制了2024年52%的支出。>10 kHz产品的声光器件市场规模预计将实现6.4%的复合年增长率,因为研究人员将7 GHz片上调制器集成到量子光子电路中。低速选项在稳定性胜过快速性的计量设置中持续存在。

按应用:激光加工占据榜首,成像加速发展

激光材料加工占2024年收入的42.5%,利用声光调制器在切割、焊接和纹理化生产线中进行紧密脉冲整形。生物医学成像遵循活跃的6.6%复合年增长率,因为声光可调滤波器使共焦显微镜内的多光谱扫描成为可能。光信号处理和激光雷达代表可观的相邻领域,而量子光子学仍然是定制声光模块的新兴但战略重要买家。

备注: 所有单个细分市场的份额可在购买报告时获得

按垂直领域:工业制造领先,生命科学竞相前进

工业制造在2024年保持27.9%的份额,受精密加工大量投资支撑。航空航天和国防在激光瞄准和自由空间通信驱动下持续作为核心垂直领域。声光器件行业在生命科学中发现最快的垂直扩张,复合年增长率为6.9%,与诊断进步相关。电信维持持久需求,医疗原始设备制造商采用声光Q开关来完善治疗激光脉冲。

地理分析

亚太地区在2024年产生36.2%的全球收入,反映了主导的电子产品生产和扩大的晶圆厂产能。政策制定者向国内光子学供应链投入补贴,提升声光组件在切割、钻孔和检查工具中的消费。5G回程链路的近期扩展和量子安全通信研究进一步巩固了声光器件市场的区域领导地位。

北美排名第二,因为电信运营商加密光纤,云提供商升级长途带宽。定向能和激光雷达系统的国防合同增加可靠的产量,而联邦资金加速依赖可调声光元件的量子光子学项目。声光器件市场规模受到垂直整合供应商和大学研究集群存在的加强。

欧洲基于高精度制造和医疗技术采用建立了稳固的份额。德国、英国和法国在用于高超音速监视的高速声光偏转器研发方面领先。对基于空间的地球观测任务的监管支持使抗辐射声光可调滤波器的需求持续流动,通过专业的高利润订单丰富声光器件市场。

中东和非洲今天拥有较小的基础,但到2030年发布领先的6.1%复合年增长率。将经济多样化为光子学制造和5G基础设施的国家倡议为声光调制器和Q开关创造稳定的管道。以色列和南非的新兴研究中心探索用于水和土壤监测的声光驱动光谱学,增加科学需求层。

竞争格局

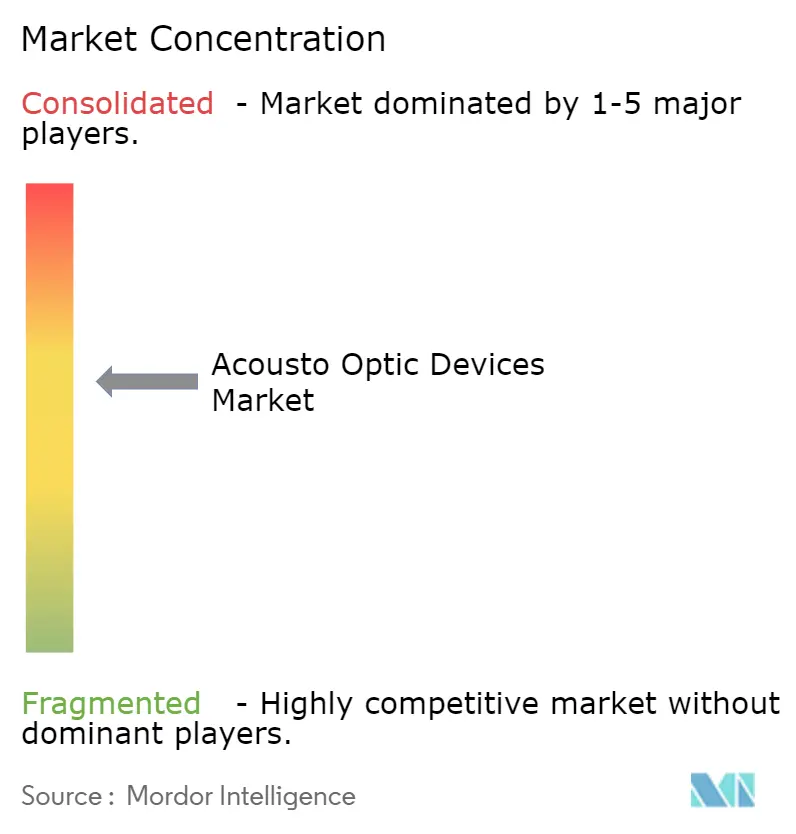

前五大供应商控制了2024年约60%的收入,确认了适度集中的结构。Gooch and Housego利用垂直整合的晶体生长、涂层和封装来确保航空航天和半导体计量中的优质合同。其美国制造足迹使客户免受跨境供应风险影响,这一优势因TeO₂短缺而放大。

Coherent通过将传统II-VI晶体运营与激光子系统专业知识合并来加强规模经济。TeO₂炉吞吐量的近期升级有助于缓解原材料瓶颈,确保向高功率激光原始设备制造商的持续交付。Brimrose专注于光谱学声光可调滤波器创新,推出面向立方星集成商的抗辐射版本。

中国挑战者如Lightcomm在标准调制器价格上削弱现有企业,然而既定公司在衍射效率一致性和低散射涂层方面保持优势。器件供应商与量子实验室之间的合作正在上升,定制芯片级调制器共同设计以满足低温兼容性。白色空间机遇集中在替代分立块体光学器件的集成光子平台上;薄膜铌酸锂的早期概念验证表明声光器件市场新形态因子的可能性。

声光器件行业领导者

-

Gooch and Housego PLC

-

美国Brimrose公司

-

Isomet公司

-

Coherent Corp.

-

L3Harris Technologies Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Gooch and Housego获得欧洲航天局200万欧元(234万美元)合同,开发用于自由空间链路的下一代光放大器,嵌入声光模块进行敏捷增益控制。

- 2025年2月:Coherent推出用于超快激光微加工的高功率TeO₂调制器系列,在恶劣热环境中的使用寿命延长40%。

- 2025年1月:Brimrose发布专为高光谱立方星定制的抗辐射声光可调滤波器,为小平台预算削减功耗。

- 2024年12月:Isomet推出额定功率比CO₂激光器高30%的锗声光调制器,配备先进冷却夹套支持。

全球声光器件市场报告范围

声光(AO)相互作用广泛用于控制电磁辐射参数,如传播方向、相位、频率、强度和偏振状态。这些器件根据不同光强度水平的要求需要不同的声光材料。这些器件可以偏转和调制激光。各种声光器件,如调制器、可调滤波器和偏转器,广泛用于调制激光束的强度和频率,用于激光扫描应用。

| 声光调制器 |

| 偏转器 |

| 频移器 |

| Q开关 |

| 可调滤波器(AOTF) |

| 锁模器 |

| 脉冲拾取器/腔倾倒器 |

| 射频驱动器 |

| 其他器件类型 |

| 二氧化碲(TeO₂) |

| 铌酸锂(LiNbO₃) |

| 熔融石英 |

| 晶体石英 |

| 钼酸钙及其他 |

| 紫外(200-400 nm) |

| 可见光(400-700 nm) |

| 近红外(700-1500 nm) |

| 中红外(1500-3000 nm) |

| 远红外(3000 nm以上) |

| 低(低于1 kHz) |

| 中(1-10 kHz) |

| 高(10 kHz以上) |

| 材料加工 | 激光宏加工 |

| 激光微加工 | |

| 光谱学和高光谱成像 | |

| 光信号处理 | |

| 生物医学成像和诊断 | |

| 其他新兴(激光雷达、量子光子学) |

| 航空航天和国防 |

| 电信 |

| 半导体和电子制造 |

| 工业制造 |

| 生命科学和科学研究 |

| 医疗 |

| 石油和天然气 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧(丹麦、瑞典、挪威、芬兰) | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 东南亚 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 海湾合作委员会国家 |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 非洲其他地区 |

| 按器件类型 | 声光调制器 | |

| 偏转器 | ||

| 频移器 | ||

| Q开关 | ||

| 可调滤波器(AOTF) | ||

| 锁模器 | ||

| 脉冲拾取器/腔倾倒器 | ||

| 射频驱动器 | ||

| 其他器件类型 | ||

| 按材料 | 二氧化碲(TeO₂) | |

| 铌酸锂(LiNbO₃) | ||

| 熔融石英 | ||

| 晶体石英 | ||

| 钼酸钙及其他 | ||

| 按波长范围 | 紫外(200-400 nm) | |

| 可见光(400-700 nm) | ||

| 近红外(700-1500 nm) | ||

| 中红外(1500-3000 nm) | ||

| 远红外(3000 nm以上) | ||

| 按重构速度 | 低(低于1 kHz) | |

| 中(1-10 kHz) | ||

| 高(10 kHz以上) | ||

| 按应用 | 材料加工 | 激光宏加工 |

| 激光微加工 | ||

| 光谱学和高光谱成像 | ||

| 光信号处理 | ||

| 生物医学成像和诊断 | ||

| 其他新兴(激光雷达、量子光子学) | ||

| 按垂直领域 | 航空航天和国防 | |

| 电信 | ||

| 半导体和电子制造 | ||

| 工业制造 | ||

| 生命科学和科学研究 | ||

| 医疗 | ||

| 石油和天然气 | ||

| 其他 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧(丹麦、瑞典、挪威、芬兰) | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 东南亚 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 海湾合作委员会国家 | |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

声光器件市场目前的规模是多少?

声光器件市场在2025年价值5.8714亿美元,预计到2030年将增长到7.8407亿美元。

哪种器件类型占据最大份额?

声光调制器以2024年34.6%的收入领先,得益于在激光加工和光开关中的广泛应用。

为什么二氧化碲对声光组件至关重要?

TeO₂提供高声光品质因数和宽光学透明度,使其成为调制器、偏转器和Q开关的首选晶体。

哪个地理区域增长最快?

中东和非洲地区显示最高的预测复合年增长率,到2030年为6.1%,受5G基础设施部署和新兴光子学研究中心推动。

声光器件如何在量子光子学中使用?

实验室在量子比特询问期间采用声光控制的可调激光器进行快速波长转换,实现量子态的精确操控。

高功率中红外声光器件面临的主要挑战是什么?

有效的热管理很困难,因为轻微的温度上升可能改变光束角度并降低衍射效率,需要复杂的冷却解决方案。

页面最后更新于: