Quy mô thị trường phân bón Trung Quốc

| Giai Đoạn Nghiên Cứu | 2016 - 2030 | |

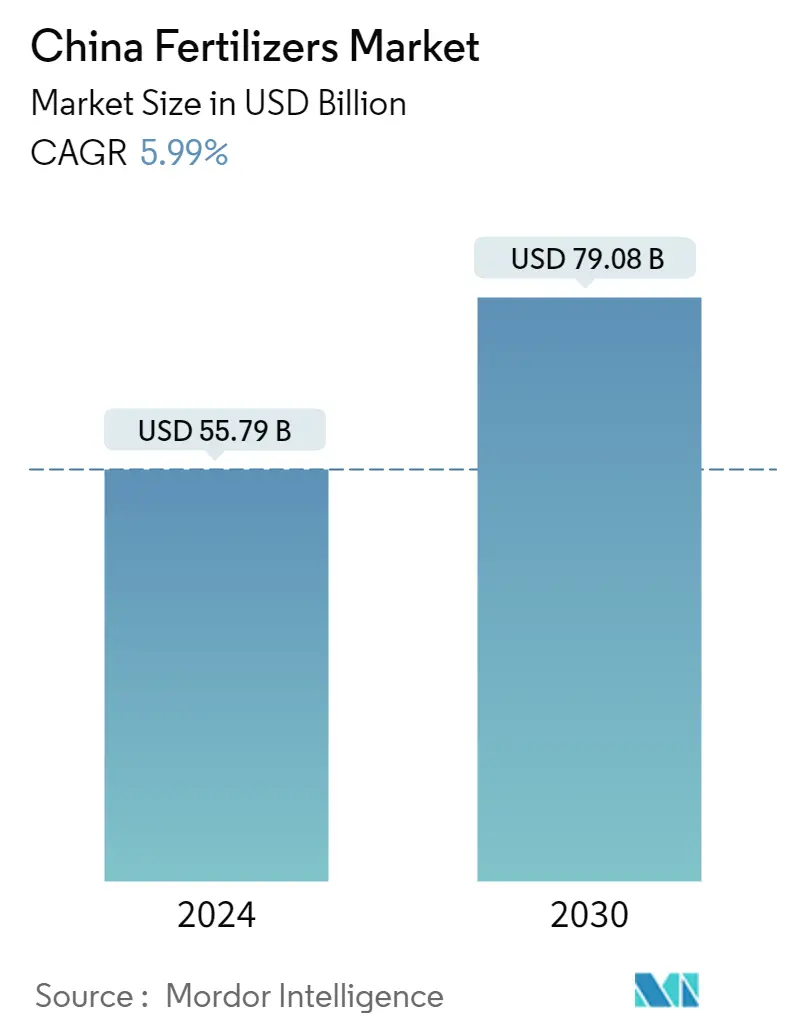

| Kích Thước Thị Trường (2024) | 55.79 tỷ | |

| Kích Thước Thị Trường (2030) | 79.08 tỷ | |

| Thị phần lớn nhất theo loại cây trồng | Vùng bị cắt | |

| CAGR (2024 - 2030) | 5.99 % | |

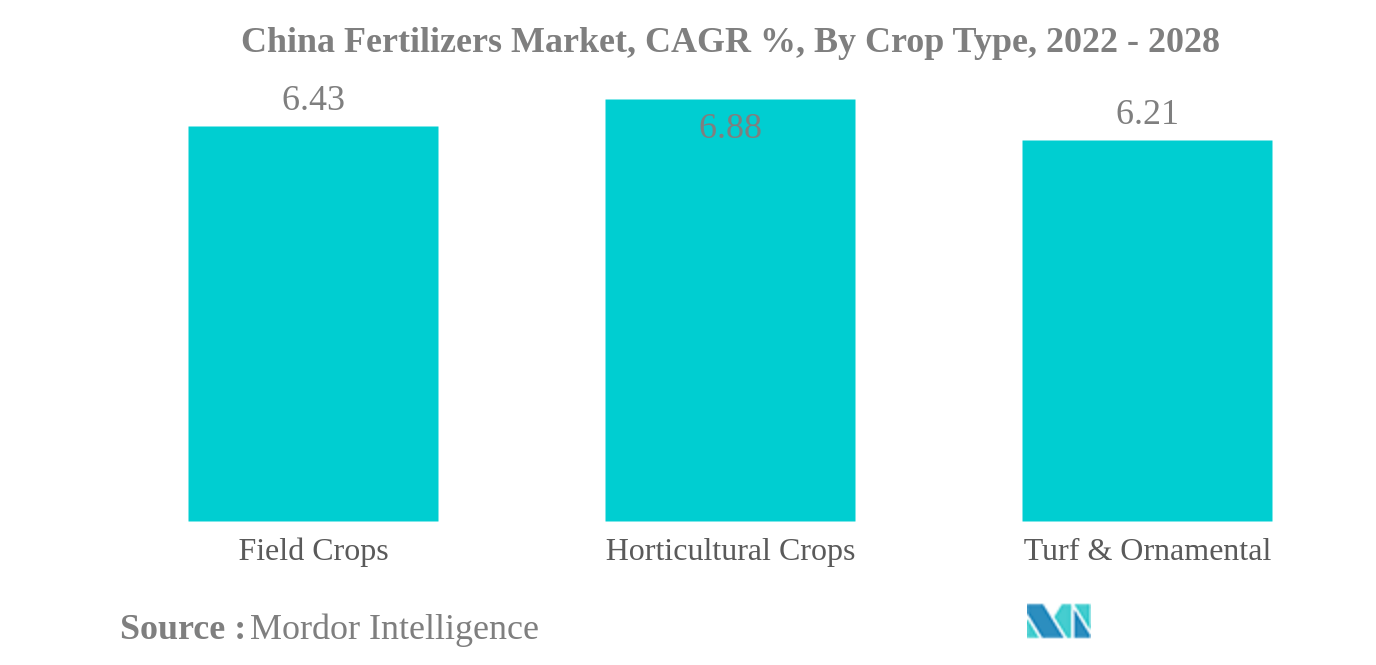

| Tăng trưởng nhanh nhất theo loại cây trồng | Cây trồng làm vườn | |

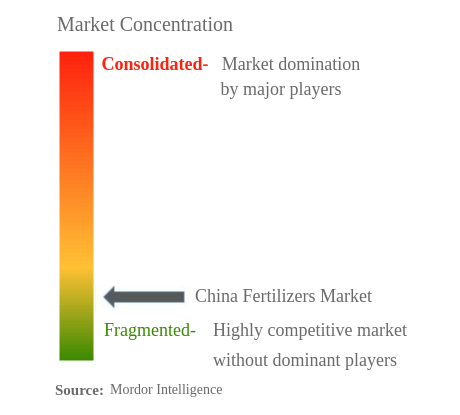

| Tập Trung Thị Trường | Cao | |

Các bên chính | ||

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào |

Phân tích thị trường phân bón Trung Quốc

Quy mô thị trường phân bón Trung Quốc ước tính đạt 55,79 tỷ USD vào năm 2024 và dự kiến sẽ đạt 79,08 tỷ USD vào năm 2030, tăng trưởng với tốc độ CAGR là 5,99% trong giai đoạn dự báo (2024-2030).

- Phân khúc tăng trưởng nhanh nhất theo sản phẩm - TSP TSP chứa hàm lượng lân cao trong số các loại phân bón không chứa amoni photphat. Vì thế. Nó phù hợp nhất cho các tình huống cần có photphat dưới dạng nguồn duy nhất.

- Phân khúc lớn nhất theo loại cây trồng - Cây trồng trên đồng ruộng Trồng trọt cây trồng trên đồng ruộng chiếm khoảng 74% tổng diện tích đất nông nghiệp trong nước và chiếm 78,4% tổng lượng phân bón.

- Tăng trưởng nhanh nhất theo Loại đặc biệt - SRF SRF an toàn với đất và môi trường vì chúng giải phóng chính xác các chất dinh dưỡng vào đất trong suốt mùa trồng trọt và do đó làm giảm sự rửa trôi các chất dinh dưỡng.

- Phân khúc lớn nhất theo Phương thức ứng dụng - Đất Đây là cách bón phân thông thường và có thể được áp dụng mà không cần bất kỳ thiết bị nào. Phương pháp ứng dụng này cải thiện cả sức khỏe thực vật và độ phì nhiêu của đất.

Cây trồng trên đồng ruộng là phân khúc lớn nhất theo Loại cây trồng.

- Do canh tác lâu dài liên tục mà không luân canh cây trồng, độ phì nhiêu của đất nông nghiệp ngày càng cạn kiệt và ngày càng thiếu hụt, làm tăng nhu cầu phân bón, đặc biệt là ở miền Nam Trung Quốc. Do mối lo ngại ngày càng tăng về ô nhiễm môi trường, nhu cầu về phân bón bền vững cho cây trồng trên đồng ruộng ngày càng tăng.

- Cây trồng trên đồng ruộng thường sử dụng lượng phân đạm lớn nhất. Do được trồng trọt rộng rãi, các loại ngũ cốc làm cạn kiệt chất dinh dưỡng trong đất, đòi hỏi phải bón thêm phân bón để bù đắp. Phân bón thông thường chiếm khoảng 74,4% và phân bón đặc biệt chiếm khoảng 25,6% tổng giá trị thị trường phân bón trồng trọt năm 2021.

- Cây trồng làm vườn sử dụng nhiều loại phân bón đặc biệt hơn cây trồng ngoài đồng vì chúng được trồng quanh năm và được hưởng lợi từ các phương pháp tưới nước ưu việt như tưới phun mưa và tưới nhỏ giọt, khuyến khích sử dụng phân bón hòa tan trong nước và phân lỏng. Khoảng 24,8% giá trị thị trường của phân bón sử dụng cho cây trồng làm vườn là phân bón đặc biệt vào năm 2021.

- Vào năm 2021, chưa đến 1% tổng thị trường phân bón của cả nước là các sản phẩm cỏ và cây cảnh. Trong những năm gần đây, chính phủ chú trọng hơn đến khả năng tự cung tự cấp và thiết lập một số phương pháp, chẳng hạn như sản xuất hoa cảnh trong nhà kính, dự kiến sẽ hỗ trợ tăng trưởng của ngành.

- Do đó, dự kiến tăng trưởng phân khúc sẽ được thúc đẩy trong suốt giai đoạn dự báo do nhu cầu ngày càng tăng từ cây trồng trên đồng ruộng và tăng cường tập trung vào khả năng tự cung tự cấp để giảm nhập khẩu cây cảnh. Đất nước này là nước sản xuất phân bón hàng đầu.

Tổng quan ngành phân bón Trung Quốc

Thị trường phân bón Trung Quốc bị phân mảnh, với 5 công ty hàng đầu chiếm 13,34%. Các công ty lớn trong thị trường này là Công ty TNHH Tập đoàn Hóa chất Hà Nam XinlianXin, Công ty TNHH Hóa chất Israel, Công ty TNHH Sinofert Holding, Công ty TNHH Công nghệ Nông nghiệp Xinyangfeng và Yara International (được sắp xếp theo thứ tự bảng chữ cái).

Dẫn đầu thị trường phân bón Trung Quốc

Henan XinlianXin Chemicals Group Company Limited

Israel Chemicals Ltd

Sinofert Holding Ltd

Xinyangfeng Agricultural Technology Co., Ltd.

Yara International

* Tuyên bố miễn trừ trách nhiệm: Các Công Ty Thành Công và Quan Trọng được sắp xếp không theo yêu cầu cụ thể nào

Tin tức thị trường phân bón Trung Quốc

- Tháng 5 năm 2022 ICL đã ký thỏa thuận khung với khách hàng ở Ấn Độ và Trung Quốc để cung cấp lần lượt 600.000 và 700.000 tấn kali vào năm 2022 ở mức 590 USD/tấn.

- Tháng 2 năm 2022 ICL giới thiệu phân bón chăm sóc cỏ có chứa urê phủ lưu huỳnh và màng polyme phân hủy sinh học (Poly-S) hoặc nitơ phủ nhựa kết hợp với phốt pho và kali (PACE). Điều này tránh được sự phát triển sốc không kiểm soát được, đồng nghĩa với việc tốn ít công sức cắt cỏ hơn. Các loại phân bón này được coi là đặc biệt dễ sử dụng và an toàn và phù hợp với máy cắt cỏ robot.

- Tháng 7 năm 2020 ICL GROUP LTD ký thỏa thuận cung cấp sản phẩm phân bón Polysulphate cho khách hàng và nông dân ở Châu Âu và Châu Á.

Báo cáo thị trường phân bón Trung Quốc - Mục lục

1. TÓM TẮT & KẾT QUẢ CHÍNH

2. BÁO CÁO ƯU ĐÃI

3. GIỚI THIỆU

- 3.1 Giả định nghiên cứu & Định nghĩa thị trường

- 3.2 Phạm vi nghiên cứu

- 3.3 Phương pháp nghiên cứu

4. XU HƯỚNG NGÀNH CHÍNH

- 4.1 Diện tích các loại cây trồng chính

- 4.2 Tỷ lệ ứng dụng chất dinh dưỡng trung bình

- 4.3 Khung pháp lý

- 4.4 Phân tích chuỗi giá trị và kênh phân phối

5. PHÂN PHỐI THỊ TRƯỜNG

- 5.1 Kiểu

- 5.1.1 Tổ hợp

- 5.1.2 Thẳng

- 5.1.2.1 Vi chất dinh dưỡng

- 5.1.2.1.1 boron

- 5.1.2.1.2 Đồng

- 5.1.2.1.3 Sắt

- 5.1.2.1.4 Mangan

- 5.1.2.1.5 Molypden

- 5.1.2.1.6 kẽm

- 5.1.2.1.7 Người khác

- 5.1.2.2 Nitơ

- 5.1.2.2.1 urê

- 5.1.2.2.2 Người khác

- 5.1.2.3 Phốt phát

- 5.1.2.3.1 DAP

- 5.1.2.3.2 BẢN ĐỒ

- 5.1.2.3.3 SSP

- 5.1.2.3.4 TSP

- 5.1.2.3.5 Người khác

- 5.1.2.4 Kali

- 5.1.2.4.1 Chổi lau nhà

- 5.1.2.4.2 SoP

- 5.1.2.4.3 Người khác

- 5.1.2.5 Các chất dinh dưỡng đa lượng thứ cấp

- 5.1.2.5.1 canxi

- 5.1.2.5.2 Magie

- 5.1.2.5.3 lưu huỳnh

- 5.2 Hình thức

- 5.2.1 Thông thường

- 5.2.2 Chuyên môn

- 5.2.2.1 CRF

- 5.2.2.2 Phân bón dạng lỏng

- 5.2.2.3 SRF

- 5.2.2.4 Hòa tan trong nước

- 5.3 Chế độ ứng dụng

- 5.3.1 thụ tinh

- 5.3.2 lá

- 5.3.3 Đất

- 5.4 Loại cắt

- 5.4.1 Vùng bị cắt

- 5.4.2 Cây trồng làm vườn

- 5.4.3 Sân cỏ & trang trí

6. CẢNH BÁO CẠNH TRANH

- 6.1 Những bước đi chiến lược quan trọng

- 6.2 Phân tích thị phần

- 6.3 Cảnh quan công ty

- 6.4 Hồ sơ công ty

- 6.4.1 Compo Expert GmbH

- 6.4.2 Coromandel International Ltd.

- 6.4.3 Hebei Monband Water Soluble Fertilizer Co. Ltd

- 6.4.4 Hebei Sanyuanjiuqi Fertilizer Co., Ltd.

- 6.4.5 Henan XinlianXin Chemicals Group Company Limited

- 6.4.6 Israel Chemicals Ltd

- 6.4.7 Sinofert Holding Ltd

- 6.4.8 Sociedad Química y Minera (SQM)

- 6.4.9 Xinyangfeng Agricultural Technology Co., Ltd.

- 6.4.10 Yara Quốc tế

7. CÁC CÂU HỎI CHIẾN LƯỢC CHÍNH CHO CEO PHÂN BÓN

8. RUỘT THỪA

- 8.1 Tổng quan toàn cầu

- 8.1.1 Tổng quan

- 8.1.2 Khung năm lực lượng của Porter

- 8.1.3 Phân tích chuỗi giá trị toàn cầu

- 8.1.4 Động lực thị trường (DRO)

- 8.2 Nguồn & Tài liệu tham khảo

- 8.3 Danh sách bảng & hình

- 8.4 Thông tin chi tiết chính

- 8.5 Gói dữ liệu

- 8.6 Bảng chú giải thuật ngữ

Phân khúc ngành phân bón Trung Quốc

Phức tạp, Thẳng được bao gồm dưới dạng các phân đoạn theo Loại. Thông thường, Chuyên biệt được bao gồm dưới dạng các phân đoạn theo Biểu mẫu. Quá trình bón phân, lá, đất được chia thành các phân đoạn theo Chế độ ứng dụng. Cây trồng trên đồng ruộng, cây trồng làm vườn, thảm cỏ cây cảnh được chia thành các phân đoạn theo Loại cây trồng.| Tổ hợp | ||

| Thẳng | Vi chất dinh dưỡng | boron |

| Đồng | ||

| Sắt | ||

| Mangan | ||

| Molypden | ||

| kẽm | ||

| Người khác | ||

| Nitơ | urê | |

| Người khác | ||

| Phốt phát | DAP | |

| BẢN ĐỒ | ||

| SSP | ||

| TSP | ||

| Người khác | ||

| Kali | Chổi lau nhà | |

| SoP | ||

| Người khác | ||

| Các chất dinh dưỡng đa lượng thứ cấp | canxi | |

| Magie | ||

| lưu huỳnh | ||

| Thông thường | |

| Chuyên môn | CRF |

| Phân bón dạng lỏng | |

| SRF | |

| Hòa tan trong nước |

| thụ tinh |

| lá |

| Đất |

| Vùng bị cắt |

| Cây trồng làm vườn |

| Sân cỏ & trang trí |

| Kiểu | Tổ hợp | ||

| Thẳng | Vi chất dinh dưỡng | boron | |

| Đồng | |||

| Sắt | |||

| Mangan | |||

| Molypden | |||

| kẽm | |||

| Người khác | |||

| Nitơ | urê | ||

| Người khác | |||

| Phốt phát | DAP | ||

| BẢN ĐỒ | |||

| SSP | |||

| TSP | |||

| Người khác | |||

| Kali | Chổi lau nhà | ||

| SoP | |||

| Người khác | |||

| Các chất dinh dưỡng đa lượng thứ cấp | canxi | ||

| Magie | |||

| lưu huỳnh | |||

| Hình thức | Thông thường | ||

| Chuyên môn | CRF | ||

| Phân bón dạng lỏng | |||

| SRF | |||

| Hòa tan trong nước | |||

| Chế độ ứng dụng | thụ tinh | ||

| lá | |||

| Đất | |||

| Loại cắt | Vùng bị cắt | ||

| Cây trồng làm vườn | |||

| Sân cỏ & trang trí | |||

Định nghĩa thị trường

- TỶ LỆ ỨNG DỤNG DINH DƯỠNG TRUNG BÌNH - Điều này đề cập đến lượng chất dinh dưỡng trung bình được tiêu thụ trên mỗi ha đất nông nghiệp ở mỗi quốc gia.

- LOẠI CÂY TRỒNG ĐƯỢC BẢO HIỂM - Cây trồng trên đồng ruộng Ngũ cốc, Đậu, Hạt có dầu, Cây lấy sợi và Cây làm thức ăn gia súc, Làm vườn Trái cây, Rau, Cây trồng và Gia vị, Cỏ sân cỏ và cây cảnh

- MỨC ƯỚC TÍNH THỊ TRƯỜNG - Ước tính thị trường cho các loại phân bón khác nhau đã được thực hiện ở cấp độ sản phẩm chứ không phải ở cấp độ dinh dưỡng.

- CÁC LOẠI DINH DƯỠNG ĐƯỢC BAO GỒM - Chất dinh dưỡng sơ cấp N, P và K, Chất dinh dưỡng đa lượng thứ cấp Ca, Mg và S, Chất dinh dưỡng vi lượng Zn, Mn, Cu, Fe, Mo, B và các chất khác

Phương Pháp Nghiên Cứu

Mordor Intelligence tuân theo phương pháp bốn bước trong tất cả các báo cáo của chúng tôi.

- Bước 1 Xác định các biến chính: Để xây dựng một phương pháp dự báo mạnh mẽ, các biến số và yếu tố được xác định ở Bước 1 được kiểm tra dựa trên các số liệu lịch sử có sẵn của thị trường. Thông qua một quá trình lặp đi lặp lại, các biến số cần thiết cho dự báo thị trường được thiết lập và mô hình được xây dựng trên cơ sở các biến số này.

- Bước 2 Xây dựng mô hình thị trường: Ước tính quy mô thị trường cho những năm dự báo là ở dạng danh nghĩa. Lạm phát không phải là một phần của việc định giá và giá bán trung bình (ASP) được giữ không đổi trong suốt thời gian dự báo ở mỗi quốc gia.

- Bước 3 Xác thực và hoàn thiện: Trong bước quan trọng này, tất cả các số liệu thị trường, biến số và nhận định của nhà phân tích đều được xác thực thông qua mạng lưới rộng khắp các chuyên gia nghiên cứu chính từ thị trường được nghiên cứu. Những người trả lời được lựa chọn theo các cấp độ và chức năng để tạo ra một bức tranh tổng thể về thị trường được nghiên cứu.

- Bước 4 Kết quả nghiên cứu: Báo cáo tổng hợp, nhiệm vụ tư vấn tùy chỉnh, cơ sở dữ liệu và nền tảng đăng ký