Размер и доля рынка окон и дверей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 216.04 Миллиардов долларов США |

| Размер Рынка (2030) | 270.39 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.59% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка окон и дверей от Mordor Intelligence

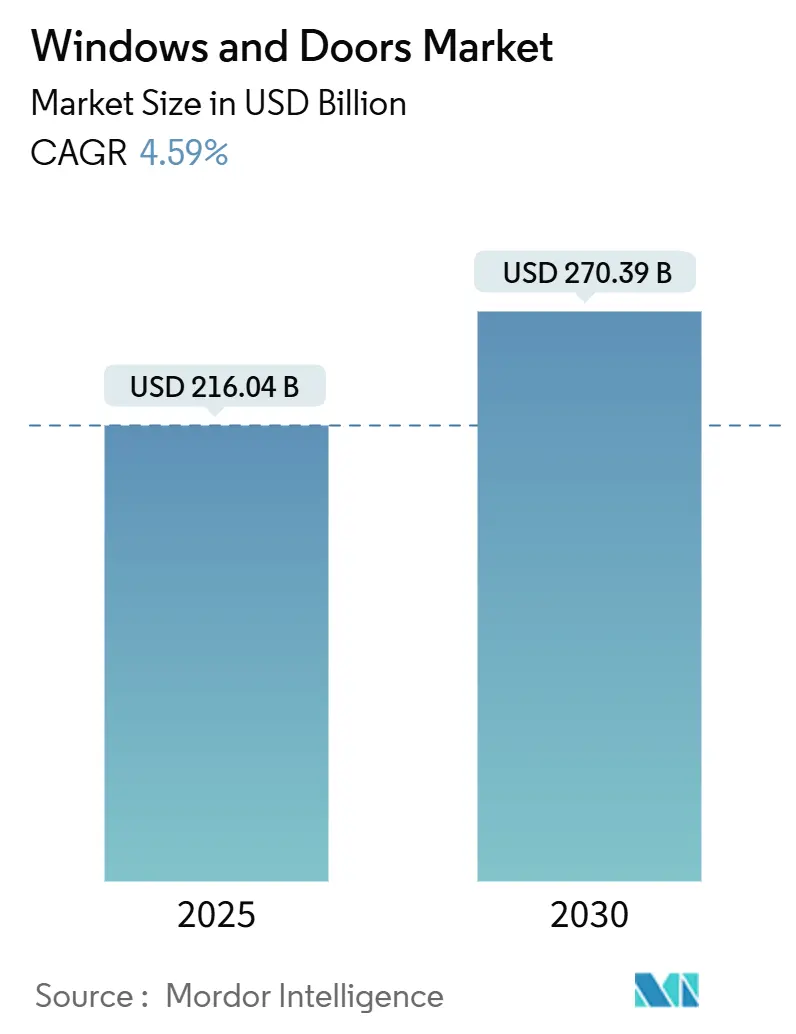

Рынок окон и дверей оценивался в 216,04 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 270,39 млрд долларов США к 2030 году при среднегодовом темпе роста 4,59%. Сильный спрос на энергоэффективные ограждающие конструкции зданий, более строгие нормы производительности и стабильные расходы на ремонт поддерживают этот рост. Обновление ENERGY STAR версии 7.0 уже сдвигает ограничения U-фактора к 0,22 в более холодных зонах США, стимулируя тройное остекление и передовое обрамление. Параллельный импульс в Директиве ЕС по энергетическим характеристикам зданий (EPBD) направляет спецификации к зданиям с нулевыми выбросами к 2030 году, ускоряя внедрение высокопроизводительных световых проёмов как в жилых, так и в коммерческих проектах. Изменения на стороне предложения - особенно варианты лёгких каркасов, модульное строительство и модернизация умного стекла - продолжают расширять варианты дизайна и сокращать сроки поставки, даже несмотря на то, что дефицит алюминия и рабочей силы остаётся постоянной помехой. Производители, способные сочетать материальные инновации, автоматизированное изготовление и региональное исполнение, находятся в выгодном положении, чтобы захватить следующую волну спроса, управляемого спецификациями на рынке окон и дверей.

Ключевые выводы отчёта

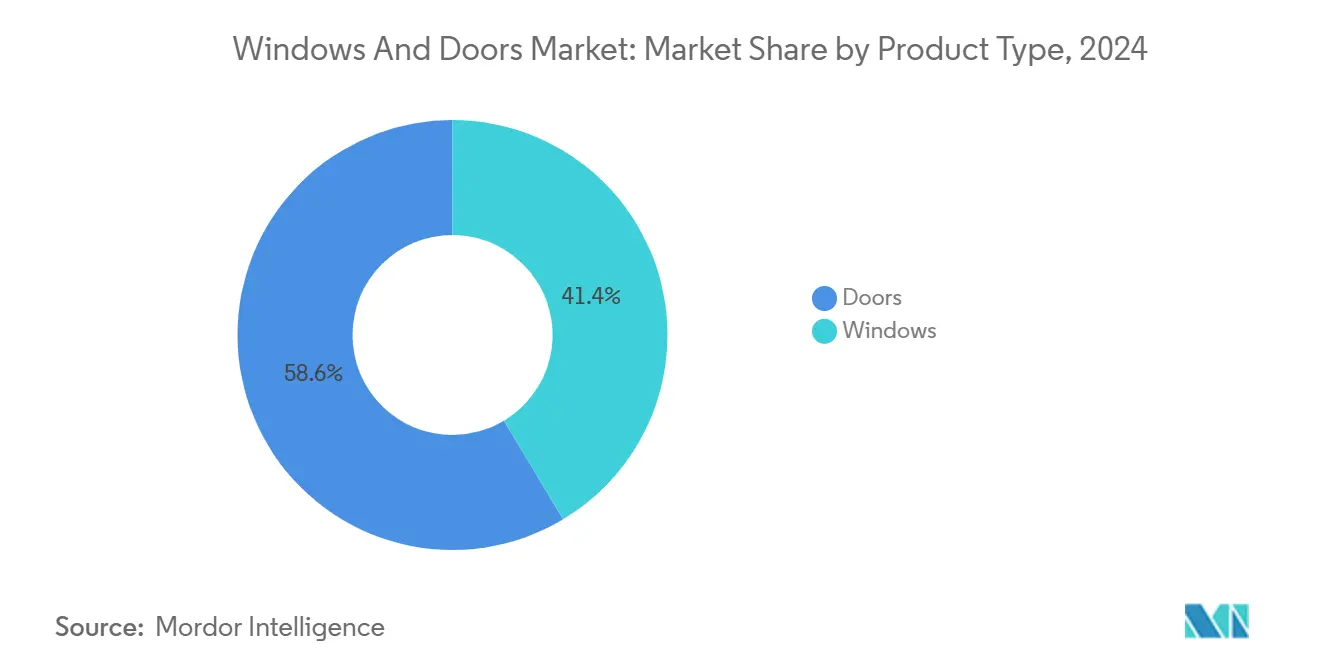

• По категории продуктов двери лидировали с долей выручки 58,56% в 2024 году, тогда как для окон прогнозируется среднегодовой темп роста 7,49% до 2030 года.

• По материалу металл занимал 46,62% доли рынка окон и дверей в 2024 году; пластик/ПВХ находится на пути к среднегодовому темпу роста 8,73% до 2030 года.

• По применению складные механизмы показали среднегодовой темп роста 9,72%, опережая распашные, раздвижные и поворотные форматы.

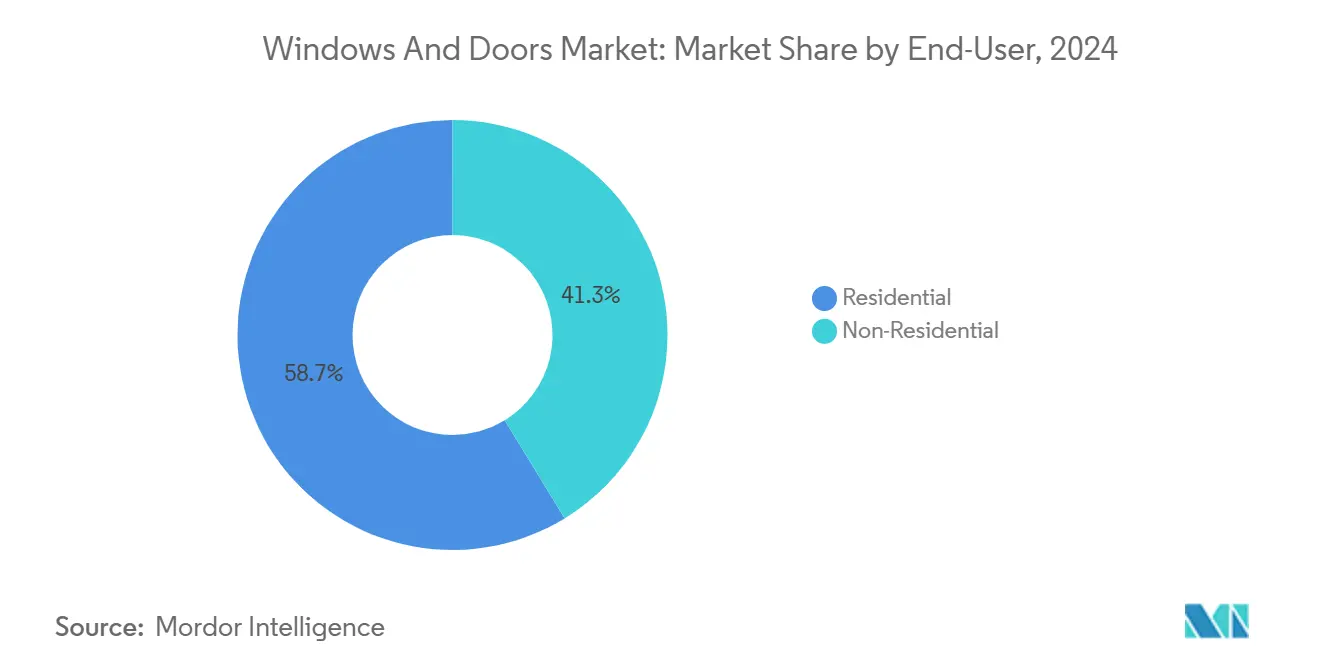

• По конечным пользователям жилые проекты составляли 58,74% размера рынка окон и дверей в 2024 году; прогнозируется рост нежилого сегмента со среднегодовым темпом 8,20% до 2030 года.

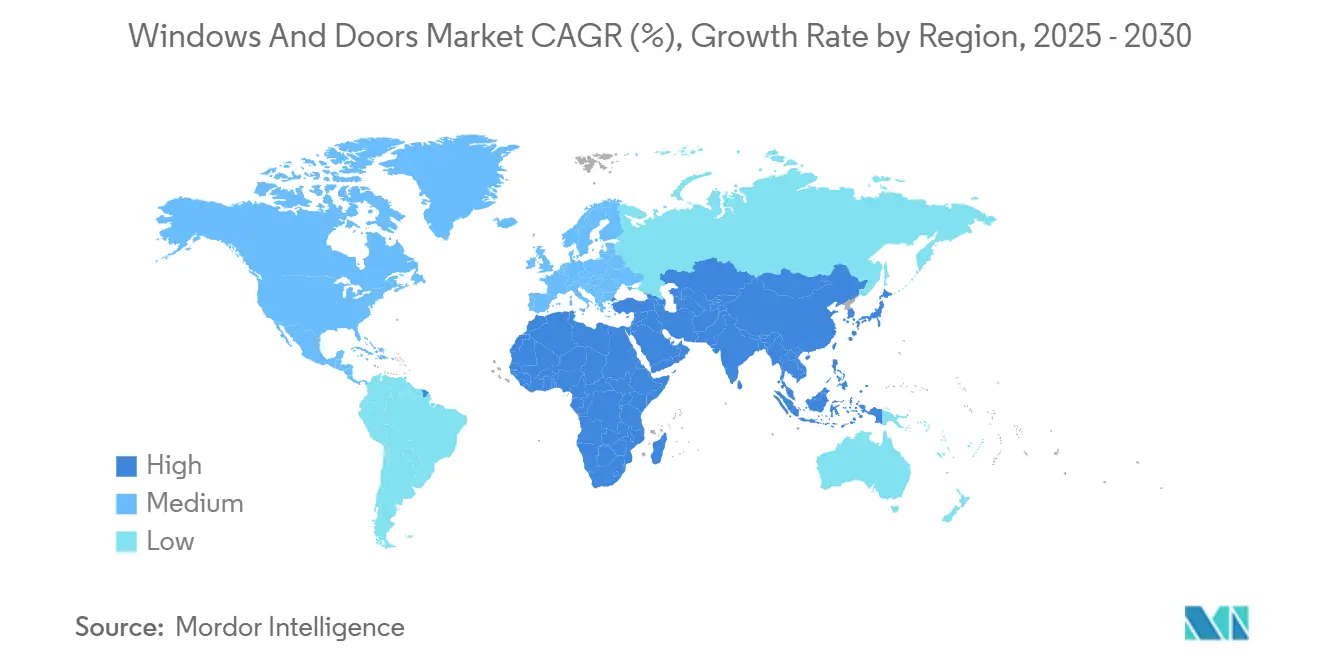

• По географии Азиатско-Тихоокеанский регион представлял 42,13% выручки в 2024 году, тогда как ожидается, что Ближний Восток и Африка зафиксируют среднегодовой темп роста 7,10% до 2030 года.

• Andersen Corporation, JELD-WEN, Pella, YKK AP и Marvin коллективно удерживали наибольшую совокупную долю выручки 2024 года.

Тенденции и аналитика глобального рынка окон и дверей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Бум реновации жилья и стареющий жилищный фонд | +1.2% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Регулирование энергоэффективности (ENERGY STAR V7.0, EU EPBD) | +0.9% | Северная Америка и ЕС, распространение в АТЭС | Долгосрочный (≥ 4 лет) |

| Быстрая урбанизация и инфраструктурные расходы в АТЭС | +0.8% | Ядро АТЭС, распространение в МВА | Долгосрочный (≥ 4 лет) |

| Модульное строительство, стимулирующее унифицированные фасады | +0.5% | Глобально, раннее внедрение в Северной Америке и Северной Европе | Среднесрочный (2-4 года) |

| Страховые стимулы для ударопрочных световых проёмов | +0.3% | Северная Америка (штаты, подверженные ураганам), распространение в Карибский бассейн | Краткосрочный (≤ 2 лет) |

| Внедрение встроенной в здания фотовольтаики (BIPV) окон | +0.2% | ЕС и Северная Америка, пилотные проекты в АТЭС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Бум реновации жилья и стареющий жилищный фонд

Повышенные затраты на заимствования привязали большинство домовладельцев к выгодным ставкам, направляя дискреционный капитал на улучшения, а не на переезд. Расходы на реконструкцию резко выросли в 2024 году и, по прогнозам, сохранят 5% роста в 2025 году, поддерживаемые стареющей базой жилья в Северной Америке и Европе, большая часть которой пересекает 20-39-летнее основное окно замены для световых проёмов. Почти половина проектов восстановления после ураганов в прибрежных округах США теперь включает модернизацию окон или дверей, подчёркивая двойную ценность защитных и энергосберегающих функций. Специалисты по ремонту также отмечают всплеск запросов на "старение на месте", которые благоприятствуют более широким чистым проёмам, более низким высотам подоконников и эргономичной фурнитуре. Эти модели использования держат рынок окон и дверей твёрдо выровненным с приоритетами благополучия и устойчивости потребителей.

Регулирование энергоэффективности (ENERGY STAR V7.0, EU EPBD)

Нормы производительности ужесточаются скоординированным образом в основных экономиках. В Соединённых Штатах ENERGY STAR V7.0 снижает U-факторы на 15% по сравнению с предыдущим циклом, практически стандартизируя тройное остекление в холодном климате[1]U.S. Environmental Protection Agency, "ENERGY STAR Version 7.0 Residential Windows, Doors and Skylights," epa.gov . Международный кодекс энергосбережения 2024 года теперь ограничивает утечку воздуха на уровне 0,35 cfm/ft², требуя улучшенного уплотнения и дизайна рамы. Пересмотренная EPBD Европы закрепляет требования к нулевым выбросам для новых зданий, начиная с 2030 года, наряду со ступенчатыми целями реновации для существующего фонда[2]European Commission, "Energy Performance of Buildings Directive," ec.europa.eu. Привлекательные налоговые льготы и скидки коммунальных служб компенсируют часть первоначальных затрат, способствуя более быстрой окупаемости и усиливая дифференциацию продуктов на рынке окон и дверей.

Быстрая урбанизация и инфраструктурные расходы в Азиатско-Тихоокеанском регионе

Расширение мегаполисов в Индии, Индонезии, Вьетнаме и Филиппинах повышает спрос на эффективные фасады, которые сдерживают тепловые нагрузки тропиков, максимизируя дневное освещение. Государственные инвестиции в транспорт и здравоохранение направляют закупки к алюминиевым навесным стенам с более длительным сроком службы, механически прочным дверным системам и умному стеклу, готовому к солнечной энергии. Региональные застройщики всё чаще специфицируют материалы с низким углеродным следом для удовлетворения возникающих сертификатов зелёного строительства, тенденция, которая вознаграждает поставщиков с проверенными экологическими декларациями продуктов. Растущие цены на землю ещё больше усиливают потребность в энергосберегающих конструкциях световых проёмов, которые поддерживают гибкие внутренние планировки. В результате рынок окон и дверей видит свой самый высокий абсолютный рост объёма в Азиатско-Тихоокеанском регионе.

Модульное строительство, стимулирующее унифицированные фасады

Заводские объёмные и панельные единицы сокращают графики проектов, уменьшают отходы и обеспечивают постоянное качество. Успешные развертывания в многоквартирных башнях США и скандинавских схемах социального жилья демонстрируют, как предварительно остеклённые рамы сокращают количество площадочных работ и время ввода в эксплуатацию. Стандартизация благоприятствует повторяемым размерам окон, предустановленным позициям анкеров и совместимости фурнитуры plug-and-play. Регулятивные руководства, выпущенные в Австралии и Соединённом Королевстве, теперь направляют соответствие для внеплощадочных методов, сглаживая путь для более широкого внедрения. Поставщики, которые проектируют продукты для сухого соединения, интегрированных датчиков и быстрого наружного герметизирования, будут иметь преимущество в модульной волне рынка окон и дверей.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на сырьё (алюминий, ПВХ) | -0.8% | Глобально, остро в регионах, зависимых от импорта | Краткосрочный (≤ 2 лет) |

| Нехватка квалифицированной рабочей силы для установки | -0.6% | Северная Америка и Европа, возникающая в АТЭС | Среднесрочный (2-4 года) |

| ESG-контроль выбросов жизненного цикла винила | -0.4% | ЕС и Северная Америка, распространение глобально | Долгосрочный (≥ 4 лет) |

| Переход к умному стеклу в высококлассных коммерческих зданиях | -0.2% | Глобально, концентрация в премиальных коммерческих сегментах | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырьё (алюминий, ПВХ)

Всплески энергетических затрат и сокращения плавильных заводов урезали поставки алюминия именно тогда, когда восстановился постпандемический спрос, поднимая средние премии и удлиняя сроки поставки. Производители ПВХ также борются с более высокими затратами на сырьё и более строгими правилами производства хлора, особенно в Европе, где экологический контроль интенсивен. Для хеджирования волатильности производители переходят к переработанным заготовкам, термопластически усиленным профилям и региональным соглашениям о поставках. Лёгкие композитные рамы, которые сокращают использование металла без ущерба для прочности, продолжают набирать долю. Тем не менее ценовые колебания сжимают маржу меньших изготовителей, замедляя присуждение проектов и сдерживая рост в частях рынка окон и дверей[3]World Bank, "Commodity Markets Outlook," worldbank.org.

Нехватка квалифицированной рабочей силы для установки

Подрядчики сообщают, что отделочные бригады с экспертизой в световых проёмах остаются дефицитными даже при восстановлении нового строительства. Только американской отрасли нужно примерно полмиллиона дополнительных рабочих в 2025 году для выравнивания с планами расходов, толкая почасовую заработную плату до рекордных максимумов и задерживая завершение проектов. Неправильная установка окон или дверей может свести на нет обещанные U-значения, заставляя строителей отдавать предпочтение поставщикам, которые поставляют предварительно собранные единицы или услуги установки под ключ. На заводском уровне инвестиции в автоматизацию - от роботизированных линий остекления до инспекции качества на основе ИИ - помогают компенсировать пробелы в персонале и стабилизировать качество выпуска. Альянсы обучения между производителями, профессиональными школами и программами переподготовки ветеранов представляют более долгосрочное решение, которое ещё не масштабировано.

Сегментный анализ

По типу продукта: окна ускоряются несмотря на доминирование дверей

Двери генерировали большинство выручки 2024 года на уровне 58,56%, подтверждая свою основополагающую роль в каждом типе зданий. Двери безопасности, огнестойкие сборки и умные замки поддерживают ритм замены, который держит спрос относительно стабильным даже во время циклических спадов. Наоборот, окна опережают в росте со среднегодовым темпом роста 7,49% благодаря строгим ограничениям теплопоступлений и росту встроенной в здания фотовольтаики, которая захватывает солнечную энергию непосредственно через стекло. Этот эффект притяжения позиционирует окна как технологический авангард рынка окон и дверей.

Производители дверей инвестируют в многоточечное запирание, ударопрочные панели и бесшовную интеграцию умного дома; однако самые высокие маржи мигрируют к передовым оконным решениям, которые сплавляют электрохромные покрытия с солнце-собирающими прослойками. Лаборатория Лоуренса Беркли зафиксировала до 15,9% экономии энергии всего здания от таких установок, показатель, который стимулирует премиальные цены и короткие окупаемости. В результате размер рынка окон и дверей для оконного сегмента прогнозируется к росту с 89 млрд долларов США в 2025 году до 123 млрд долларов США к 2030 году, даже хотя дверной сегмент всё ещё будет доминировать по объёму.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По материалу: металл лидирует при росте пластика/ПВХ

Металлические рамы, особенно алюминиевые, удерживали 46,62% выручки в 2024 году из-за их благоприятного соотношения прочности к весу, тонких линий обзора и перерабатываемости. Навесные высотные здания, больницы и транспортные узлы почти всегда специфицируют алюминиевые рамы для дверей и остеклённых фасадов. Однако пластиковые/ПВХ профили захватывают самые быстрые приросты - 8,73% среднегодового темпа роста - внутри быстрорастущих пригородных и периурбанных жилищных коридоров, где бюджетная чувствительность и быстрая установка имеют наибольшее значение. Обновлённые формулировки, включающие встроенное стекловолокно или стальное микроармирование, обеспечивают тепловые характеристики без компромисса жёсткости, отвечая на более ранние критики структурных ограничений ПВХ.

Контроль жизненного цикла толкает производителей к стабилизаторам без фталатов и свинца и обязательствам замкнутой переработки, которые превращают профильные обрезки в новые экструзии. Между тем появляющиеся древесно-пластиковые композиты и стекловолоконные рамы предлагают промежуточную позицию между жёсткостью алюминия и изоляционным краем винила. На этом фоне размер рынка окон и дверей для ПВХ систем прогнозируется к добавлению 14 млрд долларов США между 2025 и 2030 годами, в то время как рост металла замедляется в соответствии с ограничениями мощности первичного алюминия. Регулятивные дебаты в ЕС о потенциальных поэтапных отказах от ПВХ после 2030 года создают стратегический риск, но также поощряют инновации в перерабатываемых и био-основанных полимерных смесях.

По применению: складные механизмы стимулируют инновации

Распашные конструкции остались выбором по умолчанию в 2024 году с долей 45,22%, предпочитаемые за их механическую простоту, устаревшую фурнитуру и широкое принятие кодексами. Раздвижные конфигурации доминируют на балконах высотных зданий и коридорах гостиничного бизнеса, где пространство пола ограничено. Складные, также известные как би-фолд или гармошечные системы, являются прорывным сегментом, фиксирующим среднегодовой темп роста 9,72% на основе бесшовного внутренне-наружного образа жизни, особенно в компактных городских жилищах и ремонтах розничных витрин.

Производители совершенствуют тонкорамные алюминиевые складные двери с термическими разрывами, скрытыми нижними роликами и порогами, совместимыми с ADA. Комплекты автоматизации теперь позволяют моторизованное штабелирование через низковольтные приводы, благо для заведений гостиничного бизнеса, ищущих безбарьерные переходные зоны. Сенсорно-интегрированные складные стены, связанные с HVAC-управлением, динамически регулируют внутренние климатические зоны, предлагая операционные сбережения помимо простого дневного освещения. Следовательно, размер рынка окон и дверей для складных применений прогнозируется к достижению 34 млрд долларов США к 2030 году, в то время как распашные продукты, хотя растут медленнее, продолжают доминировать в модернизации из-за стандартизированных черновых проёмов.

По конечному пользователю: нежилой сегмент ускоряется

Жилые проекты составляли 58,74% глобальной выручки в 2024 году, поддерживаемые длинными циклами замены, грантами на защиту от штормов и желанием домовладельцев к энергоэффективным модернизациям. Рынок окон и дверей выигрывает каждый раз, когда блокировка ипотеки сдвигает расходы к реновации, усиливая базовый спрос даже когда разрешения на новое строительство колеблются.

Однако нежилой спрос растёт быстрее со среднегодовым темпом роста 8,20%, подпитываемый корпоративными обязательствами к нулевым выбросам, расширениями кампусов и обязательными кодексом модернизациями фасадов в Европе и основных городах США. Офисные арендодатели гонятся за более высокими арендными платами через метрики дневного освещения, сертифицированные WELL, и показатели теплового комфорта, переводящие к заказам электрохромного стекла и динамическим солнцезащитным устройствам. Проекты здравоохранения и образования, поддерживаемые потоками государственного финансирования, накладывают фильтры контроля инфекций, низкоэмиссионные покрытия и рейтинги принудительного входа на спецификации световых проёмов. Следовательно, доля нежилого сегмента рынка окон и дверей прогнозируется к росту до 46% к 2030 году, обрезая - но не обгоняя - исторического лидерства жилого сегмента.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По типу установки: модернизация набирает обороты

Новое строительство остаётся объёмным костяком рынка окон и дверей, предоставляя изготовителям экономию масштаба через связанные пакеты фасадов. Тем не менее активность модернизации сокращает разрыв, поскольку владельцы зданий гонятся за быстрыми приростами эффективности без потрошения интерьеров. Стимулы для улучшения домов, такие как программа My Safe Florida Home во Флориде, покрывают до двух третей затрат на ударопрочные окна, катализируя спрос в подверженных ураганам почтовых кодах.

В более холодных климатах налоговые льготы, привязанные к заменам, квалифицированным ENERGY STAR, ускоряют внедрение тройного остекления, а пены с низким расширением упрощают замены с занятыми жителями. Предварительно герметизированные кассетные системы, сквозные гвоздевые фланцы и заводские герметики сокращают площадочные фазы, привлекая подрядчиков, сжатых нехваткой рабочей силы. В результате размер рынка окон и дверей, привязанного к заменным работам, настроен на рост со среднегодовым темпом роста 6,5% до 2030 года, пересекая линию 100 млрд долларов США задолго до конца десятилетия.

Географический анализ

Азиатско-Тихоокеанский регион удерживал 42,13% выручки 2024 года, закреплённый быстрыми городскими застройками и политическими стимулами для энергосберегающего, климатически устойчивого строительства. Национальные строительные кодексы в Китае, Индии и Индонезии прогрессивно снижали допустимые U-значения, устанавливая прибыльную базовую линию для термически разорванных рам и низко-Е изоляционного стекла. Местные изготовители всё чаще экспортируют унифицированные фасады на соседние рынки, укрепляя внутрирегиональные цепи поставок и бреющие логистические затраты для рынка окон и дверей.

Северная Америка занимает второе место по размеру, движимая сильными расходами на реновацию и созревающим сегментом внеплощадочного жилья. Налоговые льготы ENERGY STAR и государственные гранты на защиту от штормов держат спрос солидным несмотря на колеблющиеся жилищные старты. Дефицит квалифицированной рабочей силы остаётся основным узким местом роста; однако растущие уровни автоматизации на основных заводах плюс интегрированные программы установки смягчают задержки циклов. По всей Канаде и северным Соединённым Штатам тройное остекление быстро становится базовой линией для многоквартирных проектов, ищущих более низкие нагрузки отопления.

Европа командует меньшей абсолютной долей, но предлагает высокий маржевый потенциал, поскольку EPBD мандатирует цели нулевых выбросов для новых строений с 2030 года. Минимальные стандарты энергетических характеристик также заставляют модернизации худших 16% нежилого фонда к тому же году, обеспечивая стабильный трубопровод модернизации. Производители с проверяемыми экологическими декларациями продуктов и рамками циркулярной экономики стоят на пути получения преференциальных закупочных баллов. Рынок окон и дверей видит премиальный спрос на шумоподавляющие единицы в плотных городах, таких как Париж и Берлин, в то время как адаптивные затеняющие пакеты становятся стандартом в средиземноморских курортах.

Ближний Восток и Африка фиксируют самый быстрый среднегодовой темп роста на уровне 7,10% до 2030 года, поддерживаемый крупномасштабными проектами гостиничного бизнеса, здравоохранения и образования. Зоны экстремальной жары требуют солнцезащитного остекления в паре с широкораспашными дверными системами, которые вмещают смешанные модели внутренне-наружной занятости. Государственные мандаты на сертификаты зелёного строительства плюс растущие энергетические тарифы ускоряют переход к низкоэмиссионным покрытиям. Местные сборочные узлы в Заливе начинают обслуживать восточноафриканские коридоры, сокращая сроки поставки и укрепляя региональную устойчивость в рамках рынка окон и дверей.

Южная Америка показывает более стабильный подъём, поддерживаемый уплотнением городов в Бразилии, Колумбии и Чили. Высокая инфляция ограничивает краткосрочные дискреционные расходы, однако долгосрочные инфраструктурные концессии держат институциональные проекты в движении вперёд. Пересмотренные коды производительности в Чили и Перу теперь предписывают двойное остекление для нового высотного строительства, дальше увеличивая адресуемый рынок для энергосознательных световых проёмов.

Конкурентная среда

Инновации и устойчивость стимулируют будущий рост

Конкурентная среда умеренно концентрирована, с Andersen Corporation, JELD-WEN Holding Inc., Pella Corporation, YKK AP Inc. и Marvin Windows & Doors, контролирующими значительную долю глобальной выручки. Их коллективный масштаб обеспечивает закупочное влияние для алюминия, стекла и фурнитуры при колебаниях цен на сырьё. Каждый из этих лидеров поддерживает интегрированные производственные сети, которые покрывают экструзию, изготовление стекла и отделку, сокращая зависимость от внешних поставщиков. Охват распределения охватывает розничные сети больших коробок, дилерские сети и каналы прямо к строителю, обеспечивая быстрый ответ на региональные изменения кодексов. Вместе эти сильные стороны позволяют верхнему уровню защищать долю даже при том, что местные изготовители преследуют нишевые возможности на рынке окон и дверей.

Консолидация ускорилась в 2024 году, когда Owens Corning согласилась приобрести Masonite International за 3,9 млрд долларов США, сигнализируя о толчке к более широким предложениям ограждающих конструкций зданий. Quanex Building Products последовала покупкой Tyman plc за 1,2 млрд долларов США, добавив фурнитуру и герметизирующие системы, которые округляют её портфель компонентов. JELD-WEN урезала затраты закрытием заводов в Калифорнии и Висконсине, действие, ожидаемое к подъёму годового доналогового дохода на 11 млн долларов США после завершения. Приобретение Fernweh Group компании Wincore Window Company в начале 2025 года подчеркнуло интерес частного капитала к производителям, сосредоточенным на виниле, позиционированным для реновационного спроса. Эти движения иллюстрируют, как размещение капитала сдвигается к активам, которые сочетают готовность к автоматизации с экспозицией к высокорастущим ретрофитным программам.

Инновации остаются основным дифференциатором, с Andersen, празднующей своё десятимиллионное композитное окно серии 100, которое смешивает древесное волокно и ПВХ для повышенной прочности и теплового значения. YKK AP продвигает унифицированные фасады, спроектированные для роботической установки, которая непосредственно адресует дефицит полевой рабочей силы в Северной Америке и Европе. Pella и Marvin встраивают IoT-датчики в премиальные линии, так что менеджеры зданий могут мониторить производительность и планировать предиктивное обслуживание. Региональные специалисты продолжают захватывать проектно-специфические контракты через климатически настроенные ламинаты и локально поставляемые материалы, держа конкурентное давление живым по всему рынку окон и дверей.

Отраслевые лидеры рынка окон и дверей

-

Andersen Corporation

-

JELD-WEN Holding Inc.

-

Pella Corporation

-

YKK AP Inc.

-

Marvin Windows & Doors

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Fernweh Group приобрела Wincore Window Company, ссылаясь на восстановление спроса на реновацию и разработку предложений на основе винила.

- Март 2024: Cornerstone Building Brands объявила планы по приобретению Harvey Building Products, включая SoftLite и Thermo-Tech, для углубления охвата ремонта и реконструкции.

- Февраль 2024: Owens Corning согласилась приобрести Masonite International за 3,9 млрд долларов США, крупнейшую недавнюю транзакцию в световых проёмах.

Область действия отчёта о глобальном рынке окон и дверей

Окно - это отверстие в стене здания. Его использование - впуск естественного света и естественной вентиляции и обеспечение зрения. Основная функция двери в здании - создать соединительное звено между внутренними частями и позволить свободное движение к внешней стороне здания.

Рынок окон и дверей сегментирован по типу материала, конечному пользователю и географии. Рынок сегментирован по типу материала на дерево, металл, пластик и другие материалы. По конечному пользователю рынок сегментирован на жилые и коммерческие. Рынок сегментирован по географии: Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка, Ближний Восток и Африка. Отчёт предлагает размер рынка и прогнозы для рынка окон и дверей в стоимостном выражении (USD) для всех вышеперечисленных сегментов.

| Двери |

| Окна |

| Дерево |

| Металл |

| Пластик / ПВХ / Композитные |

| Распашные |

| Раздвижные |

| Складные |

| Поворотные и другие |

| Жилые |

| Нежилые (коммерческие, промышленные, институциональные) |

| Новое строительство |

| Замена / модернизация |

| Северная Америка | Канада |

| Соединённые Штаты | |

| Мексика | |

| Южная Америка | Бразилия |

| Перу | |

| Чили | |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Соединённое Королевство |

| Германия | |

| Франция | |

| Испания | |

| Италия | |

| БЕНЕЛЮКС (Бельгия, Нидерланды, Люксембург) | |

| СЕВЕРНЫЕ СТРАНЫ (Дания, Финляндия, Исландия, Норвегия, Швеция) | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Индия |

| Китай | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам, Филиппины) | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Объединённые Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Двери | |

| Окна | ||

| По материалу | Дерево | |

| Металл | ||

| Пластик / ПВХ / Композитные | ||

| По применению | Распашные | |

| Раздвижные | ||

| Складные | ||

| Поворотные и другие | ||

| По конечному пользователю | Жилые | |

| Нежилые (коммерческие, промышленные, институциональные) | ||

| По типу установки | Новое строительство | |

| Замена / модернизация | ||

| По географии | Северная Америка | Канада |

| Соединённые Штаты | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Перу | ||

| Чили | ||

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Соединённое Королевство | |

| Германия | ||

| Франция | ||

| Испания | ||

| Италия | ||

| БЕНЕЛЮКС (Бельгия, Нидерланды, Люксембург) | ||

| СЕВЕРНЫЕ СТРАНЫ (Дания, Финляндия, Исландия, Норвегия, Швеция) | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Индия | |

| Китай | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам, Филиппины) | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Объединённые Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчёте

Какова текущая стоимость рынка окон и дверей?

Рынок составлял 216,04 млрд долларов США в 2025 году и прогнозируется к достижению 270,39 млрд долларов США к 2030 году.

Какой регион вносит наибольшую выручку?

Азиатско-Тихоокеанский регион лидирует с 42,13% глобального оборота, поддерживаемый быстрой урбанизацией и сильными инфраструктурными расходами.

Какой продуктовый сегмент растёт быстрее всего?

Окна, особенно интегрирующие фотовольтаические или умные стеклянные функции, расширяются со среднегодовым темпом роста 7,49%.

Какие материалы набирают популярность в жилом строительстве?

Пластик/ПВХ профили продвигаются со среднегодовым темпом роста 8,73% благодаря доступности и улучшающимся тепловым характеристикам.

Как регулирования влияют на спрос?

ENERGY STAR V7.0 в США и EPBD ЕС мандатируют более низкие U-факторы и цели нулевых выбросов, катализируя принятие высокоспециализированных световых проёмов.

Последнее обновление страницы: