Размер и доля рынка товаров для декора дома в Соединенных Штатах

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

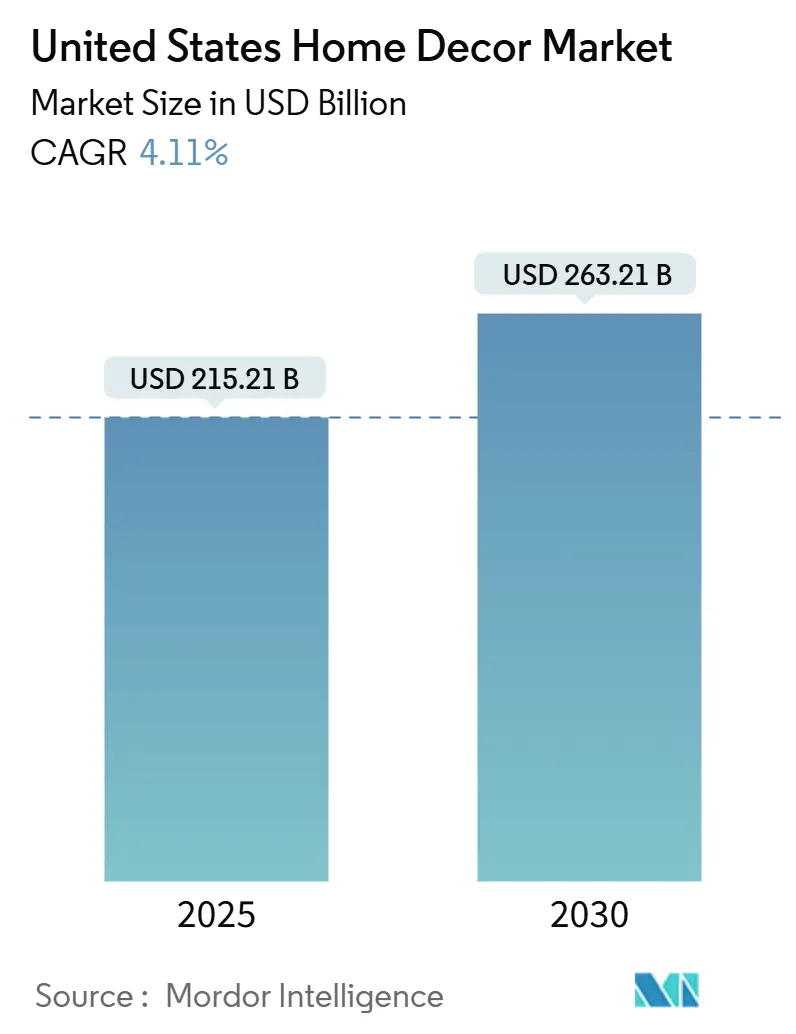

| Размер Рынка (2025) | 215.21 Миллиардов долларов США |

| Размер Рынка (2030) | 263.21 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.11% CAGR |

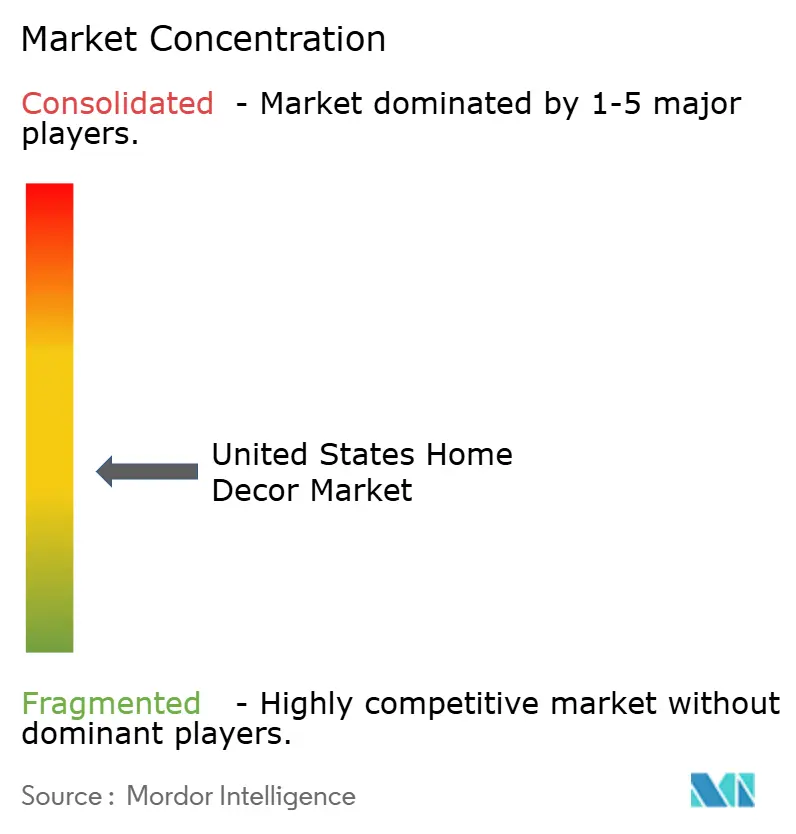

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка товаров для декора дома в Соединенных Штатах от Mordor Intelligence

Размер рынка товаров для декора дома в Соединенных Штатах оценивается в 215,21 миллиарда долларов США в 2025 году и, как ожидается, достигнет 263,21 миллиарда долларов США к 2030 году со среднегодовым темпом роста 4,11% в течение прогнозируемого периода (2025-2030).

Размер рынка товаров для декора дома в Соединенных Штатах достиг 215,2 миллиарда долларов США в 2025 году и, по прогнозам, достигнет 263,21 миллиарда долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 4,11%. Принятие удаленной работы поддерживает смешение жилых и рабочих пространств, поддерживая спрос на универсальную мебель. Жилищное строительство выросло на 11,2% в месячном исчислении в феврале 2025 года, обеспечивая стабильный поток покупок декора [1]Источник: Бюро переписи населения США, 'Новое жилищное строительство февраль 2025', census.gov. Потребители тяготеют к экологичным материалам, в то время как цифровые инструменты, такие как приложения дополненной реальности, сокращают путь к покупке. Конкурентная интенсивность умеренная, однако масштаб, омниканальный охват и услуги по установке продолжают отличать ведущих розничных торговцев на рынке товаров для декора дома в Соединенных Штатах.

Ключевые выводы отчета

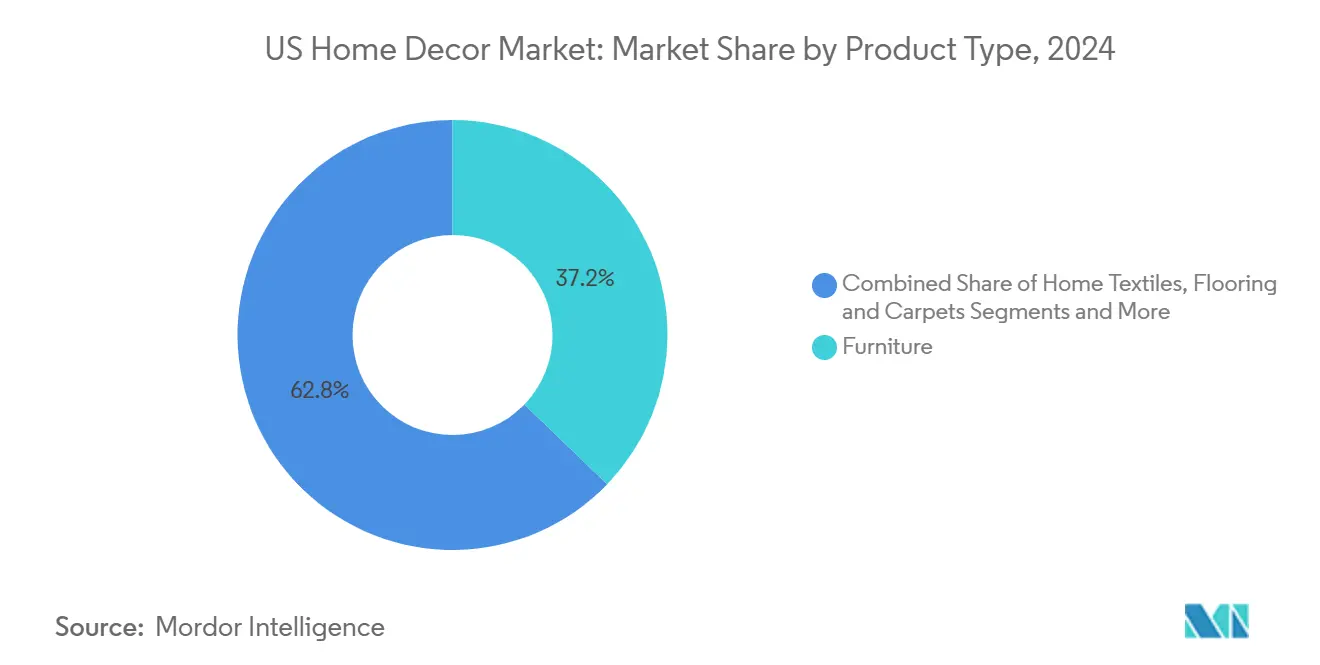

- По категории продукта мебель лидировала с долей выручки 37,22% в 2024 году, в то время как мебель для домашнего офиса показала самый быстрый среднегодовой темп роста 9,90% до 2030 года на рынке товаров для декора дома в США.

- По материалу дерево доминировало с 42,75% размера рынка товаров для декора дома в Соединенных Штатах в 2024 году, в то время как переработанная древесина расширяется со среднегодовым темпом роста 8,83%.

- По каналу распространения магазины товаров для дома и мебели контролировали 44,6% доли в 2024 году, тогда как электронная коммерция растет со среднегодовым темпом роста 10,41% на рынке товаров для декора дома в США.

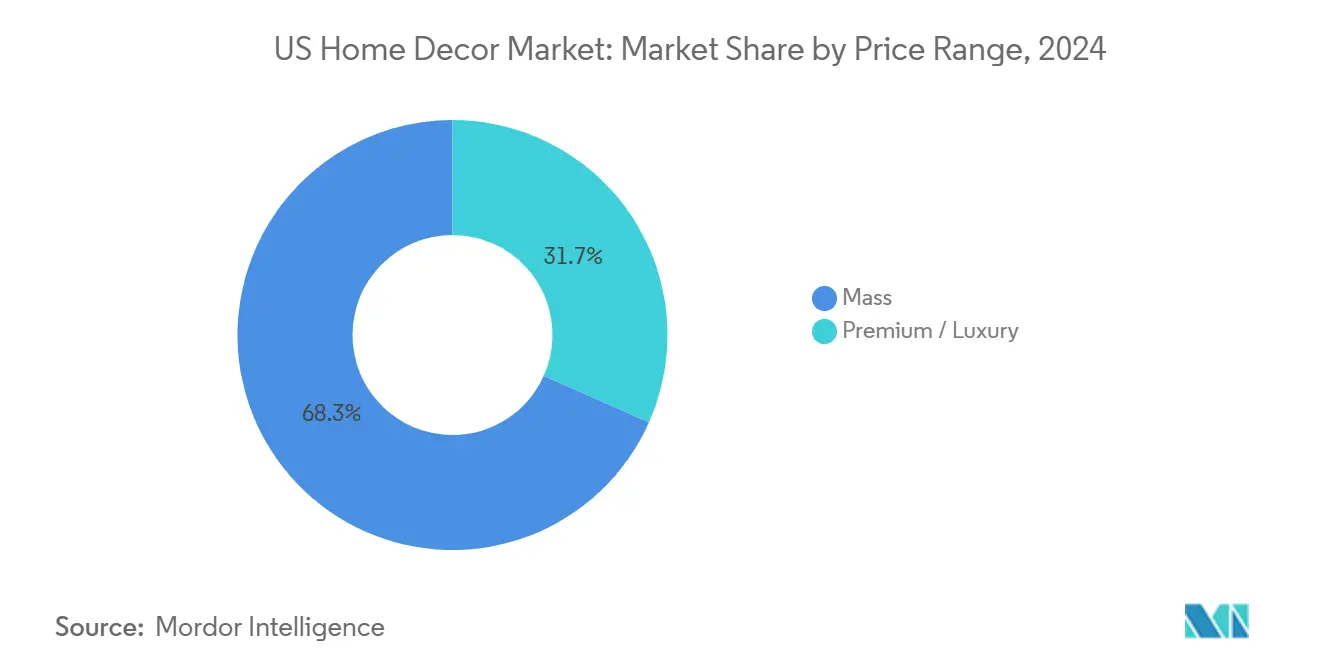

- По ценовому диапазону массовые продукты занимали 68,34% доли размера рынка товаров для декора дома в США в 2024 году; премиальные линейки растут со среднегодовым темпом роста 7,83%.

- По региону Юг занимал 33,56% доли рынка товаров для декора дома в США в 2024 году; прогнозируется, что Запад будет расти со среднегодовым темпом роста 6,12% до 2030 года.

Тенденции и аналитика рынка товаров для декора дома в Соединенных Штатах

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Устаревающий жилищный фонд США стимулирует расходы на декор, связанный с ремонтом | +0.9% | Северо-Восток, Средний Запад | Средний срок (2-4 года) |

| Рост в строительстве односемейного жилья и продажах существующих домов | +1.2% | Юг, Запад | Краткий срок (≤2 лет) |

| Принятие удаленной работы стимулирует покупки декора для домашнего офиса | +0.7% | Национальный | Длительный срок (≥4 лет) |

| Циклы трендов, основанные на социальных сетях, ускоряют частоту покупок | +0.6% | Городские районы | Средний срок (2-4 года) |

| Омниканальные покупки + дополненная реальность улучшают клиентский опыт | +0.4% | Национальный | Средний срок (2-4 года) |

| Предпочтения устойчивости стимулируют спрос на экологичный декор | +0.5% | Национальный | Длительный срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Устаревающий жилищный фонд стимулирует расходы на декор, связанный с ремонтом

Более трети домов в США сейчас старше 30 лет, что стимулирует расходы как на функциональные обновления, так и на освежение интерьера. Бюджеты на ремонт все чаще объединяют структурные работы с обновлениями стиля, расширяя адресуемый пул для рынка товаров для декора дома в Соединенных Штатах. Розничные торговцы адаптируют ассортимент по регионам, поскольку Северо-Восток и Средний Запад имеют самый старый фонд. Объемы разрешений на строительство подтверждают устойчивые инвестиции в улучшения даже при замедлении нового строительства. Использование услуг установки также растет, потому что устаревающие дома требуют квалифицированной рабочей силы для сложных модернизаций.

Рост в строительстве односемейного жилья и продажах существующих домов

Жилищное строительство достигло 1,5 миллиона единиц в декабре 2024 года, что является самым высоким уровнем с февраля 2024 года. Каждый проданный или недавно построенный дом вызывает волну покупок декора во время раннего заселения. Региональные различия сохраняются, но здоровые миграционные потоки в Солнечный пояс добавляют дополнительный объем рынку товаров для декора дома в Соединенных Штатах. Государственные данные о продажах жилья показывают, что покупатели жилья впервые выделяют большие доли бюджетов на переезд на мебель. Существующие домовладельцы, воодушевленные растущим капиталом, продолжают освежать интерьеры, поскольку они остаются на месте дольше.

Принятие удаленной работы стимулирует покупки декора для домашнего офиса

Данные обследования Household Pulse показывают, что значительная доля сотрудников работает удаленно по крайней мере неполный рабочий день. Этот сдвиг повышает спрос на эргономичные столы, рабочее освещение и акустические решения, которые подходят для многофункциональных пространств. Бюро экономического анализа Соединенных Штатов сообщает о более высокой доле долларов личного потребления, поступающих в категории домашнего офиса. Руководящие принципы государственных закупок офисной мебели влияют на жилищные спецификации, подталкивая поставщиков к более экологичным материалам и регулируемым дизайнам, которые соответствуют стандартам здоровья на рабочем месте.

Циклы трендов, основанные на социальных сетях, ускоряют частоту покупок

Короткометражное видео и контент инфлюенсеров теперь популяризируют микро-стили в течение недель, сжимая дизайнерский цикл. Молодые покупатели, которые доминируют в использовании социальных сетей, проявляют более высокую склонность к замене настенного декора и текстиля после появления вирусных трендов. Демографические данные переписи подтверждают, что домохозяйства поколения Z и миллениалов выделяют большую дискреционную трату на декоративные аксессуары. Розничные торговцы с гибкими цепочками поставок захватывают этот оборот, питая более быстрый темп продаж на рынке товаров для декора дома в Соединенных Штатах. Более высокий оборот поддерживает расширение маржи, несмотря на более низкие удельные цены.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Волатильные затраты на пиломатериалы и текстиль сжимают маржу | -0.5% | Национальный | Краткий срок (≤2 лет) |

| Глобальные нарушения цепочки поставок увеличивают время выполнения заказов | -0.3% | Национальный | Средний срок (2-4 года) |

| Растущие ипотечные ставки ограничивают оборот жилья и расходы | -0.4% | Национальный | Краткий срок (≤2 лет) |

| Насыщение городского рынка ограничивает дополнительный рост | -0.2% | Крупные столичные районы | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные затраты на пиломатериалы и текстиль сжимают маржу

Фьючерсы на пиломатериалы сильно колебались в течение 2024 года, часто ставя производителей мебели в условия сжатой валовой маржи. Хлопковые рынки столкнулись с аналогичной нестабильностью из-за погодных шоков в крупных странах-производителях. Индексы цен производителей, опубликованные Бюро статистики труда, отражают эти колебания [2]Источник: Бюро статистики труда США, 'Индекс цен производителей по отрасли: производство деревянных кухонных шкафов и столешниц', bls.gov. Бренды среднего уровня наиболее подвержены риску, поскольку повышение прайс-листов рискует эрозией доли. Соблюдение новых стандартов стабильности добавляет слои затрат, но неспособность их соблюдать ограничивает доступ к рынку. Это ограничение лимитирует краткосрочную власть ценообразования на рынке товаров для декора дома в Соединенных Штатах.

Глобальные нарушения цепочки поставок увеличивают время выполнения заказов

Нехватка контейнеров, заторы в портах и периодические остановки заводов удлиняют циклы доставки, особенно для импортных корпусных товаров. Торговые данные переписи выявляют колебания в объемах входящей мебели, которые отражают эти узкие места. Розничные торговцы с глубокими отечественными запасами получают конкурентное преимущество, в то время как модели прямой поставки страдают от отказа от корзин, связанного с расширенными окнами доставки. Потребители теперь начинают поиск декора раньше, учитывая более длительное выполнение в сроки ремонта. Постоянные узкие места могли бы сдержать импульс роста несмотря на устойчивый базовый спрос.

Сегментный анализ

По типу продукта: мебель для домашнего офиса лидирует по росту

Мебель занимала 37,22% размера рынка товаров для декора дома в Соединенных Штатах в 2024 году. Подсегмент мебели для домашнего офиса развивается со среднегодовым темпом роста 9,90% до 2030 года, поскольку удаленная работа нормализуется. Настенный декор пользуется бюджетной привлекательностью обновления, а освещение эволюционирует в смесь функциональности задач и дизайнерского заявления. Декоративные аксессуары удовлетворяют импульсивные покупки, сильно находящиеся под влиянием социальных сетей. Домашний текстиль, категория с самыми низкими билетами, позволяет быстрые сезонные обновления.

Межкатегорийная интеграция формирует мерчандайзинг, поскольку потребители стремятся к сплоченной эстетике комнаты. Данные Бюро экономического анализа показывают увеличение расходов на мебель в комплекте с акцентами декора. Умные функции, такие как встроенные порты для зарядки или освещение, управляемое голосом, отличают предложения. Устойчивость заставляет поставщиков напольных покрытий отдавать приоритет переработанному содержанию и клеям с низким содержанием летучих органических соединений. Розничные торговцы, использующие услуги виртуального дизайна, объединяют несколько категорий, чтобы разблокировать большие размеры корзин на рынке товаров для декора дома в Соединенных Штатах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу: устойчивость стимулирует инновации в древесине

Дерево занимало 42,75% доли рынка товаров для декора дома в Соединенных Штатах в 2024 году, поскольку его тепло и подлинность резонируют с покупателями. Переработанная или сертифицированная древесина является самой быстро растущей со среднегодовым темпом роста 8,83%, получая выгоду от повышенного экологического сознания. Металлические рамы подчеркивают минималистские стили, в то время как стеклянные элементы создают воспринимаемое пространство в городских жилищах. Производительные текстили отвечают за долговечность для домохозяйств, дружественных к домашним животным и детям.

Гибридные материальные дизайны - такие как композиты дерево-металл - балансируют эстетику со структурной целостностью. Каменные и керамические аксессуары накапливают долю благодаря тактильным качествам, выровненным с темами, вдохновленными природой. Пластики теперь включают переработанное сырье, которое имитирует органические текстуры. Стандарты устойчивости, сертифицированные NSF, направляют решения о покупках, особенно в институциональных каналах. Выбор материалов все больше выражает личные ценности внутри рынка товаров для декора дома в Соединенных Штатах.

По каналу распространения: электронная коммерция переформирует розничный ландшафт

Магазины товаров для дома и мебели сохранили 44,6% доли размера рынка товаров для декора дома в Соединенных Штатах в 2024 году, используя опыт демонстрационного зала и мгновенный самовывоз. Однако онлайн-каналы расширяются со среднегодовым темпом роста 10,41% до 2030 года. Специализированные бутики декора сохраняют нишевую актуальность через кураторство, в то время как продуктовые форматы нацелены на чувствительных к цене покупателей аксессуаров. Галереи и независимые ремесленники удовлетворяют потребителей, ищущих ремесленную уникальность.

Омниканальные стратегии размывают границы, поскольку сети, ориентированные на магазины, разворачивают приложения виртуальной постановки и доставку в тот же день. Таблицы розничных продаж BEA подчеркивают растущее проникновение электронной коммерции в мебель и предметы обстановки для дома. Логистические инвестиции сосредоточены на услугах белых перчаток, которые управляют сложностью последней мили громоздких товаров. Виртуальные консультации по дизайну ускоряют конверсию корзины и способствуют повторным покупкам на рынке товаров для декора дома в Соединенных Штатах.

По ценовому диапазону: премиальный сегмент опережает рынок

Товары массового рынка составили 68,34% размера рынка товаров для декора дома в Соединенных Штатах в 2024 году. Премиальные и люксовые линейки, хотя и меньшие, растут со среднегодовым темпом роста 7,83%, отражая желание потребителей в долговечности, отличительном дизайне и достоверных свидетельствах устойчивости. Когорты с более высоким доходом выделяют большие доли бюджета на долговечные предметы, которые повышают воспринимаемую стоимость дома.

Массовые розничные торговцы отвечают диапазонами 'хорошо-лучше-лучший', которые подталкивают к обновлениям, не отталкивая бюджетных покупателей. Экологически чистые материалы появляются во всех ценовых уровнях, но прозрачность и отслеживаемость остаются более сильными триггерами покупок в премиальных ассортиментах. Данные американского жилищного обследования связывают более высокие стоимости недвижимости с расходами выше среднего на премиальный декор. Розничные торговцы уточняют ценовые лестницы, чтобы захватить дополнительную стоимость на рынке товаров для декора дома в Соединенных Штатах.

По помещению: трансформация домашнего офиса ускоряется

Гостиные составили 29,6% размера рынка товаров для декора дома в Соединенных Штатах в 2024 году, учитывая их интенсивный след мебели. Пространства домашнего офиса быстро масштабируются со среднегодовым темпом роста 9,1%, поскольку гибридная работа закрепляет постоянство. Спальни остаются устойчивыми, потому что кровати и хранение являются недискреционными. Кухни и обеденные зоны получают долю, поскольку тенденции домашней кулинарии продолжаются за пиком пандемии.

Модели покупок, специфичные для комнат, информируют глубину артикула. Секционные сидения с интегрированными технологиями доминируют в жилых зонах. Обновления ванных комнат, ориентированные на благополучие, эмулируют функции спа, в то время как открытые пространства поглощают инвестиции в устойчивые к погоде материалы на фоне климатических изменений. Данные переписи подчеркивают региональные различия в размерах комнат, формируя локализованные ассортименты. Интегрированные пакеты дизайна для всего дома повышают средние стоимости заказов на рынке товаров для декора дома в Соединенных Штатах.

Географический анализ

Юг сохранил лидерство рынка товаров для декора дома в Соединенных Штатах в 2024 году с долей 33,56%, отражая устойчивую внутреннюю миграцию, доступное жилье и климат, который благоприятствует продуктам для жизни на открытом воздухе. Жилищное строительство в регионе выросло на 9,1%, обеспечивая стабильный поток спроса на обстановку [3]Источник: Бюро переписи населения США, 'Новое жилищное строительство февраль 2025', census.gov. Переходный стиль, который смешивает традиционные мотивы с современными штрихами, сильно резонирует, в то время как категории патио и крыльца растут быстрее, чем в среднем по стране.

Запад зарегистрировал самый быстрый прогнозируемый среднегодовой темп роста 6,12%, поддерживаемый технологическим располагаемым доходом и дизайнерским этосом, сосредоточенным на потоке внутреннего и наружного пространства. Предпочтение устойчивости здесь самое высокое, стимулирующее премиальное ценообразование для материалов с низкими выбросами. Хотя жилищное строительство упало на 7,7% в 2024 году, расходы на ремонт существующих объектов недвижимости компенсируют более медленную динамику нового строительства, помогая рынку товаров для декора дома в Соединенных Штатах расширяться в таких штатах, как Калифорния и Вашингтон.

Северо-Восток, хотя и меньший по объему, показывает самые высокие стоимости билетов, поскольку старый жилищный фонд побуждает к обширным ремоделированиям. Премиальные и люксовые сегменты пользуются сильным проникновением, поощряемым более высокими доходами домохозяйств. Средний Запад показывает самый высокий уровень домовладения на уровне 69,3%, поддерживая спрос на основную обстановку, демонстрируя при этом осторожное освоение аксессуаров, управляемых трендами. Переселения удаленной работы перераспределяют расходы на вторичные метрополитены в Горном Западе и Юго-Востоке, диверсифицируя географическую выручку в рамках рынка товаров для декора дома в Соединенных Штатах.

Конкурентный ландшафт

Пять ведущих розничных торговцев - The Home Depot, Lowe's, IKEA USA, Williams-Sonoma и Wayfair - занимают основную долю рынка в 2024 году, оставляя достаточно места для региональных и цифровых претендентов. Преимущества масштаба помогают лидерам договариваться о логистике и входных затратах, но ловкие бренды прямых продаж потребителям получают долю, подчеркивая прозрачные источники и экологические свидетельства. Стандарты государственных закупок мебели устанавливают базовые линии для долговечности и выбросов, направляя конкуренцию к производительности, а не только к цене.

Стратегическая дивергенция усиливается. Сети домашних центров строят экосистемы профессиональных подрядчиков, в то время как специалисты по электронной коммерции удваивают ставки на виртуальный дизайн и быстрое выполнение. Совместные предприятия между производителями и технологическими фирмами вводят приложения покупок с дополненной реальностью, которые повышают конверсию и сокращают возвраты. Результаты переписи Household Pulse предполагают, что потребители, покупающие в нескольких комнатах, тратят больше ежегодно, побуждая к ассортиментам, которые объединяют пакеты декора, тенденцию, которую рынок товаров для декора дома в Соединенных Штатах вознаграждает более высокой маржой.

Лидеры отрасли товаров для декора дома в Соединенных Штатах

The Home Depot Inc.

Lowe's Companies Inc.

IKEA USA (Ingka Holding)

Williams-Sonoma Inc.

Wayfair Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Lowe's Companies согласилась приобрести Artisan Design Group для расширения предложений дизайна-строительства и захвата спроса 'Сделай это для меня'.

- Декабрь 2024: Consortium Brand Partners приобрела Jonathan Adler, укрепляя свой портфель премиального домашнего декора.

- Октябрь 2024: Kirkland's Home сформировала партнерство с Beyond для возрождения Bed Bath and Beyond через магазины соседского масштаба и омниканальную модель.

Объем отчета о рынке товаров для декора дома в Соединенных Штатах

Декор дома относится к искусству улучшения как эстетики, так и функциональности интерьера и экстерьера дома. Он имеет широкий спектр предметов, таких как текстиль, ковры, коврики, спальная и кухонная мебель, лампы, осветительные приборы, свечи и различные артефакты, каждый из которых представляет отдельные сегменты рынка товаров для декора дома в США.

Исследовательский отчет о рынке товаров для декора дома в США сегментирован по продукту и каналу распространения. По продукту рынок сегментирован на домашнюю мебель, домашний текстиль, напольные покрытия, настенный декор, освещение и лампы, аксессуары и другие продукты для декора дома. По каналу распространения исследовательский отчет о рынке сегментирован на супермаркеты/гипермаркеты, специализированные магазины, онлайн и другие каналы распространения. Отчет предлагает размер рынка товаров для декора дома в США, статистику отрасли и прогнозы в рыночной стоимости (доллары США) для всех вышеупомянутых сегментов.

| Мебель |

| Домашний текстиль |

| Напольные покрытия и ковры |

| Настенный декор (картины, обои) |

| Осветительные приборы |

| Декоративные аксессуары (вазы, свечи, часы) |

| Дерево |

| Металл |

| Текстиль |

| Стекло |

| Пластик и другие синтетические материалы |

| Камень и керамика |

| Магазины товаров для дома и мебели |

| Специализированные магазины декора |

| Супермаркеты и гипермаркеты |

| Онлайн / электронная коммерция |

| Другие (бутики, художественные галереи) |

| Массовый |

| Премиум / Люкс |

| Гостиная |

| Спальня |

| Кухня и столовая |

| Ванная комната |

| Домашний офис |

| Открытые пространства и патио |

| Северо-Восток |

| Средний Запад |

| Юг |

| Запад |

| По типу продукта | Мебель |

| Домашний текстиль | |

| Напольные покрытия и ковры | |

| Настенный декор (картины, обои) | |

| Осветительные приборы | |

| Декоративные аксессуары (вазы, свечи, часы) | |

| По материалу | Дерево |

| Металл | |

| Текстиль | |

| Стекло | |

| Пластик и другие синтетические материалы | |

| Камень и керамика | |

| По каналу распространения | Магазины товаров для дома и мебели |

| Специализированные магазины декора | |

| Супермаркеты и гипермаркеты | |

| Онлайн / электронная коммерция | |

| Другие (бутики, художественные галереи) | |

| По ценовому диапазону | Массовый |

| Премиум / Люкс | |

| По помещению | Гостиная |

| Спальня | |

| Кухня и столовая | |

| Ванная комната | |

| Домашний офис | |

| Открытые пространства и патио | |

| По региону (Соединенные Штаты) | Северо-Восток |

| Средний Запад | |

| Юг | |

| Запад |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка товаров для декора дома в Соединенных Штатах?

Размер рынка товаров для декора дома в Соединенных Штатах составляет 215,2 миллиарда долларов США в 2025 году и, по прогнозам, достигнет 263,21 миллиарда долларов США к 2030 году.

Какая категория продуктов растет быстрее всего?

Мебель для домашнего офиса расширяется со среднегодовым темпом роста 9,90% с 2025 по 2030 год, опережая все другие типы продуктов на рынке товаров для декора дома в Соединенных Штатах.

Почему Юг является самым крупным региональным рынком?

Миграция населения, устойчивое жилищное строительство и предпочтения жизни на открытом воздухе дают Югу 33,56% доходов рынка в 2024 году.

Как проблемы цепочки поставок влияют на время доставки?

Заторы в портах и нехватка контейнеров продолжают удлинять время выполнения заказов, побуждая розничных торговцев увеличивать буферы отечественных запасов.

Какие материалы потребители предпочитают для устойчивости?

Переработанные и сертифицированные деревянные изделия растут со среднегодовым темпом роста 8,83%, отражая повышенное экологическое сознание среди американских покупателей.

Последнее обновление страницы: