Размер и доля рынка водно-дисперсионных клеев

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 8.57 Миллиардов долларов США |

| Размер Рынка (2030) | 11.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.03% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка водно-дисперсионных клеев от Mordor Intelligence

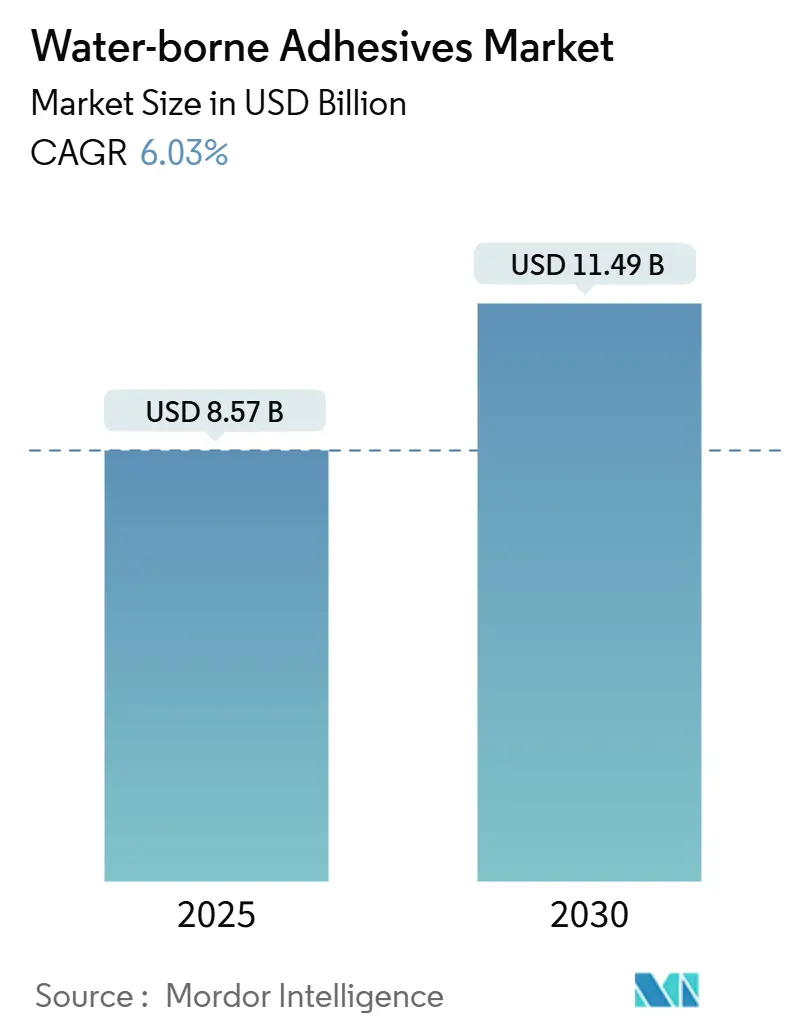

Размер рынка водно-дисперсионных клеев оценивается в 8,57 млрд долларов США в 2025 году и, как ожидается, достигнет 11,49 млрд долларов США к 2030 году при CAGR 6,03% в течение прогнозируемого периода (2025-2030). Рынок водно-дисперсионных клеев растет, поскольку производители ускоряют переход от растворителей к водным составам для соблюдения ужесточающихся глобальных норм по ЛОС и достижения целей брендов в области устойчивого развития[1]Arkema, "Результаты второго квартала 2024", arkema.com. Динамика роста подкрепляется быстро растущими объемами упаковки для электронной коммерции, снижением веса автомобилей и модульным строительством, каждое из которых требует высокопроизводительных, но низкоэмиссионных систем склеивания. Регулятивная конвергенция, особенно европейская Директива по выбросам растворителей ЛОС и Регламент по экодизайну для устойчивых продуктов, сделала водные составы де-факто лицензией на работу, побуждая транснациональные корпорации пересматривать портфели и открывая возможности передачи технологий на развивающихся рынках.

Ключевые выводы отчета

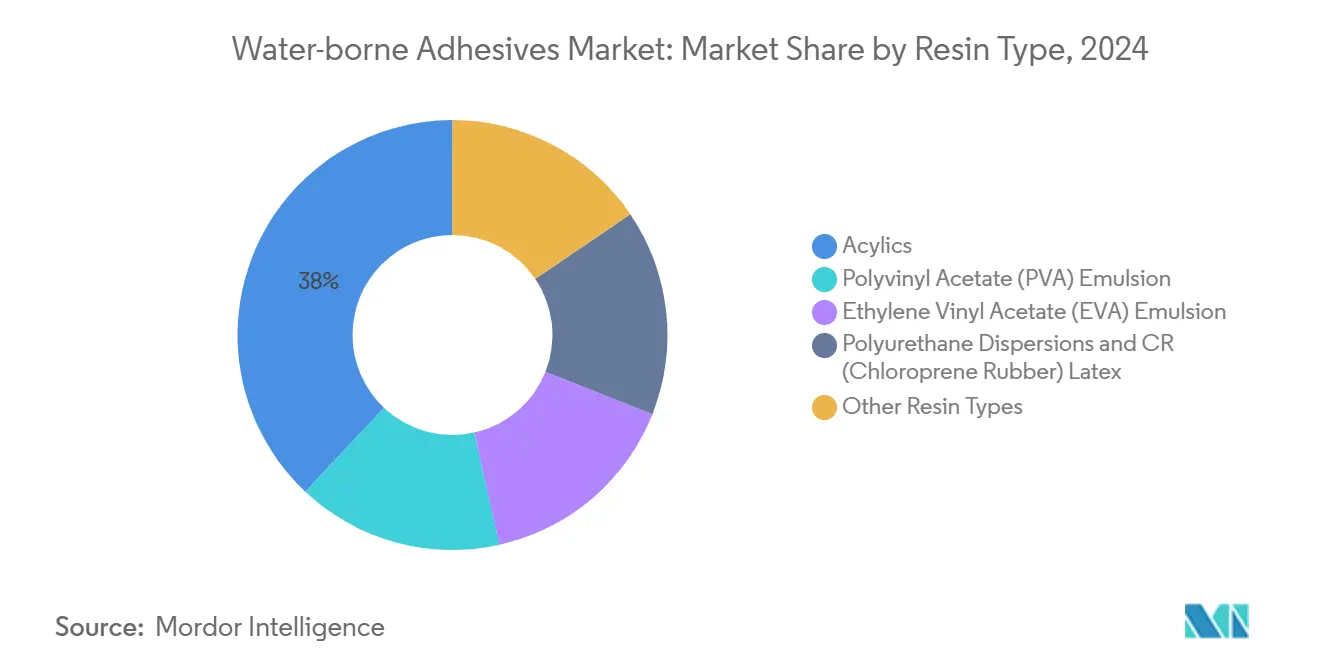

- По типу смолы акриловые заняли 38% доли рынка водно-дисперсионных клеев в 2024 году, тогда как полиуретановые дисперсии, по прогнозам, будут расти с CAGR 6,55% до 2030 года.

- По применению гибкая упаковка составила 40% размера рынка водно-дисперсионных клеев в 2024 году, тогда как ламинирование и пленочные структуры развиваются с CAGR 7,23% до 2030 года.

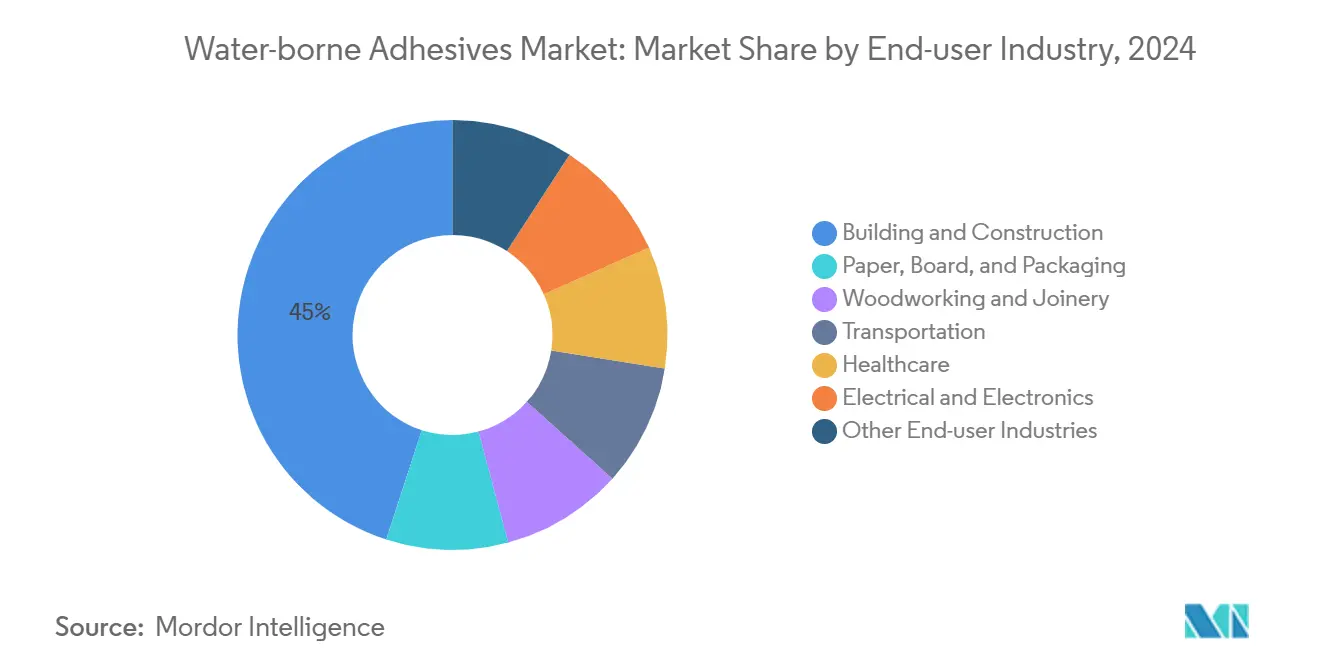

- По отрасли конечного потребителя строительство удерживало 45% доли выручки в 2024 году; прогнозируется, что здравоохранение будет расширяться с CAGR 6,21% в 2025-2030 годах.

- По субстрату бумага и картон представляли 51% размера рынка водно-дисперсионных клеев в 2024 году, тогда как пластики и пленки растут с CAGR 6,45% на фоне спроса на барьерную упаковку.

- По географии Азиатско-Тихоокеанский регион доминировал с 40% долей рынка водно-дисперсионных клеев в 2024 году и готов поддерживать самый быстрый CAGR 6,89% до 2030 года.

Тенденции и аналитика глобального рынка водно-дисперсионных клеев

Анализ влияния драйверов

| Драйверы | (~) % воздействие на CAGR рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Бум гофрированной упаковки под влиянием электронной коммерции | +1.20% | Северная Америка; глобальное распространение | Средний срок (2-4 года) |

| Мандаты по снижению ЛОС в Европе | +1.80% | Европа; глобальное влияние | Долгий срок (≥ 4 лет) |

| Модульное строительство АСЕАН и спрос на ПВА | +0.90% | Ядро АСЕАН; Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Легковесное автомобильное склеивание с ПУ дисперсиями | +1.10% | Ядро Азиатско-Тихоокеанского региона; глобальный | Долгий срок (≥ 4 лет) |

| Регулятивное давление на развивающихся рынках | +0.70% | Латинская Америка, Ближний Восток, Африка | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Бум гофрированной упаковки под влиянием электронной коммерции в Северной Америке

Взрывной рост продаж через интернет означает, что гофрированные транспортные коробки теперь используют в семь раз больше клея на доллар транзакции, чем традиционная розничная торговля. Владельцы брендов ужесточили требования 'отправка в собственном контейнере', заставляя переработчиков принимать быстросхватывающиеся водные сорта, такие как серия Advantra от H.B. Fuller, которые выдерживают многоузловую логистику, соответствуя при этом руководящим принципам переработки у обочины. Автоматизированные линии запечатывания коробок дополнительно усиливают спрос на чистые, низковязкие составы, совместимые с высокоскоростными аппликаторами. Эти факторы в совокупности поднимают рынок водно-дисперсионных клеев, поскольку переработчики указывают экологически совместимые химические составы для заключения контрактов с омниканальными ритейлерами.

Мандаты по снижению ЛОС ускоряют переход от растворителей к воде в Европе

Директива ЕС по выбросам растворителей ЛОС ограничивает промышленные выбросы настолько строго, что водные системы стали стандартом в автомобильной отделке, напольных покрытиях и фасадных панелях. Недавние демонstrации European Coatings Show биоосновных ПУ дисперсий показали равную или превосходящую прочность на сдвиг по сравнению с растворителями, разрушая устаревшие возражения по производительности и консолидируя регулятивно обусловленный сдвиг. Ранние последователи, такие как Arkema, сообщают о 5,1% увеличении объема промышленных сортов после запуска новых акриловых водно-дисперсионных связующих, адаптированных для низкоуглеродной упаковки.

Модульное строительство АСЕАН стимулирует быстрый спрос на ПВА

Панели заводского изготовления требуют клеев, которые обеспечивают структурную целостность в сжатые такт-времена. Эмульсии поливинилацетата удовлетворяют этой потребности, быстро отверждаясь при температуре окружающей среды и склеивая инженерную древесину, преобладающую в модульных конструкциях. Усиленные потоки капитала внутри АСЕАН - 52% ПИИ уже внутрирегиональные - ускоряют передачу технологий, делая водные составы по умолчанию в кодексах зеленого строительства, принятых Сингапуром и Вьетнамом[2]Азиатский банк развития, "Отчет об азиатской экономической интеграции 2025", adb.org.

Легковесное автомобильное склеивание стимулирует ПУ дисперсии в Азии

Платформы электромобилей заменяют металлические зажимы водно-дисперсионными полиуретановыми дисперсиями для снижения массы и уменьшения гальванической коррозии. Водные полиолефиновые эмульсии Sumitomo Chemical теперь склеивают полипропиленовые корпуса аккумуляторов без грунтовок, доказывая, что экологически совместимые системы могут соответствовать требованиям краш-тестов и термических циклов. Поставщики первого уровня в Китае и Корее переоснащают покрасочные цеха для размещения этих дисперсий, расширяя адресуемый рынок водно-дисперсионных клеев.

Анализ влияния ограничений

| Ограничения | (~) % воздействие на CAGR рынка | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Пробел в термостойкости в высокотемпературных применениях | -0.80% | Глобальная промышленность и автомобилестроение | Долгий срок (≥ 4 лет) |

| Ограниченная применимость в высокотехнологичной электронике | -0.50% | Глобальная; аэрокосмическая и электроника | Средний срок (2-4 года) |

| Более высокая первоначальная стоимость конверсии | -0.60% | Глобальная; развивающиеся рынки | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Пробел в термостойкости ограничивает проникновение в высокотемпературные применения

Непрерывное воздействие выше 150 °C бросает вызов большинству водных сетей. Fastbond 1000NF от 3M иллюстрирует прогресс - обеспечивая GREENGUARD-сертифицированные соединения, которые переносят циклические пики - но тяжелые двигатели, панели духовок и подкапотные обшивки остаются доминируемыми растворителями. Преодоление этой термической дельты потребует новых силиконово-гибридных решеток, сейчас находящихся в ранних R&D конвейерах; до тех пор проникновение на эти ниши остается ограниченным.

Более высокая первоначальная стоимость и инвестиции

Переоборудование 15-ктонной линии растворителей на водную основу может обойтись в 2-10 миллионов долларов США для нержавеющих реакторов, охлаждающих петель и оборудования для улавливания ЛОС. Меньшие переработчики испытывают трудности с финансированием этих модернизаций, замедляя принятие в чувствительных к стоимости географиях. План H.B. Fuller по консолидации 27 устаревших заводов к 2030 году подчеркивает, как масштабные игроки реструктурируют следы для поглощения капитальных затрат и защиты маржи.

Сегментный анализ

По типу смолы: ориентированный на производительность сдвиг к ПУ дисперсиям

Акриловые эмульсии удерживали 38% доли рынка водно-дисперсионных клеев в 2024 году благодаря универсальности и низкой стоимости. Поливинилацетат остается рабочей лошадкой для склеивания древесины, однако растущие стандарты воздуха в помещениях направляют подрядчиков к безформальдегидным акрилам. Полиуретановые дисперсии, хотя и составляющие скромную долю от объема 2024 года, развиваются с CAGR 6,55%, поскольку они сочетают высокую прочность отслаивания с гибкостью - атрибуты, критически важные в литий-ионных аккумуляторных блоках и реторт-пакетных ламинатах.

Акриловый блок сталкивается с давлением на маржу от колебаний сырья пропилена и акриловой кислоты, подталкивая поставщиков к интеграции био-акрилатных маршрутов или побочных потоков. Хлоропреновые дисперсии и нишевые гибриды обслуживают металлическую мебель, обувь и горнодобывающие ленты, где маслостойкость не подлежит обсуждению, но остаются объемно-ограниченными. В целом, составители, которые балансируют чувствительные к цене акриловые предложения с высокоценными ПУ портфелями, захватят многоуровневый рост.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: доминирование гибкой упаковки с преимуществом ламинирования

Гибкая упаковка сгенерировала 40% размера рынка водно-дисперсионных клеев в 2024 году, движимая конверсиями пакетов, саше и почтовиков для омниканальной розничной торговли. Однако многослойное ламинирование является самой быстро развивающейся ячейкой с CAGR 7,23%, поскольку владельцы брендов ищут высокобарьерные конструкции, сочетающие PET, оксид алюминия и био-PLA пленки. Водные двухкомпонентные системы теперь обеспечивают прочность соединения более 65 Н/15 мм, соответствуя предшественникам растворитель-полиуретан, обеспечивая при этом соответствие контакту с пищей.

Цепочки поставок лент, этикеток и графического искусства принимают дисперсионные PSA, которые соответствуют скоростям автоматизированного нанесения без нанизывания. Сегменты переплета книг и переработки бумаги реагируют на циклы горячего отверждения с низким потреблением энергии, предлагаемые новыми сополимерами винилацетат-этилена. По мере ускорения электронной коммерции клеи для гофрированных коробок с немедленной липкостью, но разрушением субстрата с разрывом волокна, приобретают известность, расширяя общий адресуемый спрос.

По субстрату: преобладание бумаги встречает всплеск полимеров

Бумага и картон сохранили 51% доли благодаря объемам гофры, этикеточной основы и коробок. Однако субстраты пластиков и пленок находятся на траектории CAGR 6,45%, поскольку переработчики пищи переходят к мономатериальным PE или PP пакетам, которые все еще нуждаются в прочных межслойных соединениях. Водные полиолефиновые эмульсии Sumitomo Chemical решают проблему полярности предыдущих поколений, открывая потенциал ламинирования полипропилен/этилен акриловых.

Деревокомпозитные панели продолжают использовать ПВА эмульсии, но появляющиеся субстраты, такие как био-ПЭТ и нанокеллюлозные композиты, требуют адаптированных пакетов поверхностно-активных веществ для адекватного смачивания. Металлы, стекло и керамика занимают нишевый статус в бытовой технике и архитектурных фасадах, где водные эпоксиды влажного отверждения теперь обеспечивают долгосрочную атмосферостойкость.

По отрасли конечного потребителя: строительство все еще лидирует, здравоохранение ускоряется

Строительство сохранило 45% выручки 2024 года, отражая объемы в напольных покрытиях, стеновых панелях и изоляционных плитах, которые требуют EHS-совместимых клеев под быстро обновляемыми строительными кодексами. Производители, такие как Holcim, перерабатывают отходы сноса в субстраты панелей, которые требуют низколетучих связующих агентов, укрепляя водное протягивание. Транспортные применения, особенно корпуса аккумуляторов электромобилей, все чаще указывают ПУ дисперсии для гашения вибрации.

CAGR здравоохранения 6,21% позиционирует его как следующую горячую точку стоимости. Признание FDA ISO 9917-2 водных стоматологических цементов подтверждает клиническую производительность, устраняя при этом токсичность растворителей, открывая каналы в ортопедические и мягкотканевые фиксационные клеи[3]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Стоматологические цементы - критерии производительности", fda.gov. По мере распространения одноразовых медицинских устройств спрос на стабильные к стерилизации, низкоэкстрагируемые клеи вознаградит поставщиков с возможностями производства в чистых помещениях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Лидерство Азиатско-Тихоокеанского региона по выручке 40% в 2024 году отражает его несравненную глубину производства, надежный строительный конвейер и ускоряющееся производство электромобилей. Города второго уровня Китая стимулируют поглощение панельных клеев, тогда как инфраструктурный толчок Индии закрепляет прирост объема. CAGR региона 6,89% также проистекает от регулятивного ужесточения в Японии и Южной Корее, которое стимулирует бесрастворительные химические составы через налоговые льготы и списки зеленых закупок.

Северная Америка занимает второе место, поддерживаемая упаковкой для электронной коммерции и облегчением автомобилей. Соединенные Штаты продолжают требовать более низкие пределы ЛОС в потребительских продуктах, расширяя рынок водно-дисперсионных клеев, тогда как кодексы энергоэффективности Канады стимулируют принятие в жилой модернизационной изоляции. Коридоры макиладор Мексики все чаще указывают водные составы для обслуживания экспортных требований OEM.

Европа оказывает превосходящее технологическое влияние через строгие директивы. Автомобильные интерьеры Германии, гибкая пищевая упаковка Франции и секторы каркасного домостроения Великобритании коллективно поднимают континентальный спрос. Восточноевропейские переработчики, поддерживаемые фондами сплочения ЕС, переходят на дисперсионные линии, размывая долю растворителей быстрее, чем первоначально прогнозировалось.

Южная Америка предлагает смешанный прогноз: восстановление строительства Бразилии и потребности упаковки агробизнеса стимулируют скромный рост спроса, поддерживаемый новым инновационным центром Henkel в Жундиаи. Аргентина поддерживает меньшие, но специализированные аппетиты в гибких пищевых обертках. Ближний Восток и Африка остаются зарождающимися, но многообещающими; саудовские гигапроекты и южноафриканская розничная логистика начинают указывать водные сорта для соответствия стандартам импортируемых товаров.

Конкурентная среда

Несмотря на умеренную фрагментацию, конкурентная интенсивность формируется конвейерами исследований и разработок, глобальными производственными следами и стратегиями приобретений. 3M использует четыре десятилетия знаний дисперсий и GREENGUARD-сертифицированные продукты Fastbond для удержания премиальных промышленных слотов. Меньшие региональные производители находят убежище в пользовательской партийной работе для нишевых приложений здравоохранения или электроники, но сталкиваются с эскалацией затрат на соблюдение. Следовательно, ожидается, что конвейеры слияний и поглощений останутся активными, поскольку стратегические консолидаторы преследуют масштаб, технологическую широту и географическую диверсификацию для укрепления позиций в расширяющемся рынке водно-дисперсионных клеев.

Лидеры индустрии водно-дисперсионных клеев

-

Henkel AG & Co. KGaA

-

H.B. Fuller Company

-

Arkema

-

Dow

-

3M

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Объект Arkema в Сент-Чарльзе, Луизиана, получил сертификацию ISCC PLUS для водно-дисперсионных акриловых смол, поддерживая до 90% био-атрибутированного содержания.

- Март 2025: PPG открыла новый завод водно-дисперсионных автомобильных покрытий в Самут Пракане, Таиланд. Предприятие имеет годовую производственную мощность 2000 тонн и поддерживает расширение компании в Азиатско-Тихоокеанском регионе.

- Октябрь 2024: 3M в сотрудничестве с Worthington Enterprises представила Fastbond Pressure Sensitive Adhesive 1049. Этот новый водный распыляемый клей разработан для повышения эффективности применения.

Охват глобального отчета по рынку водно-дисперсионных клеев

Отчет по рынку водно-дисперсионных клеев включает:

| Акриловые |

| Эмульсия поливинилацетата (ПВА) |

| Эмульсия этиленвинилацетата (ЭВА) |

| Полиуретановые дисперсии и CR (хлоропреновый каучук) латекс |

| Другие типы смол |

| Гибкая упаковка |

| Ленты и этикетки |

| Переработка бумаги и графическое искусство |

| Ламинирование и пленочные структуры |

| Напольные покрытия и ковры |

| Переплет книг и издательство |

| Нетканые и гигиенические продукты |

| Другие |

| Строительство |

| Бумага, картон и упаковка |

| Деревообработка и столярные работы |

| Транспорт |

| Здравоохранение |

| Электротехника и электроника |

| Другие отрасли конечного потребителя |

| Бумага и картон |

| Пластики и пленки |

| Древесина и композиты |

| Металлы |

| Стекло и керамика |

| Другие |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу смолы | Акриловые | |

| Эмульсия поливинилацетата (ПВА) | ||

| Эмульсия этиленвинилацетата (ЭВА) | ||

| Полиуретановые дисперсии и CR (хлоропреновый каучук) латекс | ||

| Другие типы смол | ||

| По применению | Гибкая упаковка | |

| Ленты и этикетки | ||

| Переработка бумаги и графическое искусство | ||

| Ламинирование и пленочные структуры | ||

| Напольные покрытия и ковры | ||

| Переплет книг и издательство | ||

| Нетканые и гигиенические продукты | ||

| Другие | ||

| По отрасли конечного потребителя | Строительство | |

| Бумага, картон и упаковка | ||

| Деревообработка и столярные работы | ||

| Транспорт | ||

| Здравоохранение | ||

| Электротехника и электроника | ||

| Другие отрасли конечного потребителя | ||

| По субстрату | Бумага и картон | |

| Пластики и пленки | ||

| Древесина и композиты | ||

| Металлы | ||

| Стекло и керамика | ||

| Другие | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка водно-дисперсионных клеев?

Рынок водно-дисперсионных клеев составил 8,57 млрд долларов США в 2025 году и, по прогнозам, достигнет 11,49 млрд долларов США к 2030 году.

Какой регион лидирует на рынке и как быстро он растет?

Азиатско-Тихоокеанский регион контролирует 40% глобальной выручки и расширяется с CAGR 6,89% на основе производственных драйверов и соблюдения экологических требований.

Какая область применения растет быстрее всего?

Ламинирование и пленочные структуры в гибкой упаковке показывают самый быстрый рост, развиваясь с CAGR 7,23%, поскольку бренды переходят к многослойным барьерным пакетам.

Почему полиуретановые дисперсии завоевывают долю?

Они предлагают более высокую механическую прочность и гибкость, необходимые для аккумуляторных блоков электромобилей и высокобарьерной упаковки, расширяясь с CAGR 6,55% в 2025-2030 годах.

Каковы основные барьеры для более широкого принятия?

Ограничения термостойкости выше 150 °C и капитальные затраты на конверсию устаревших растворительных линий остаются основными ограничениями для более широкого поглощения.

Последнее обновление страницы: