Размер и доля рынка биометрии голоса

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

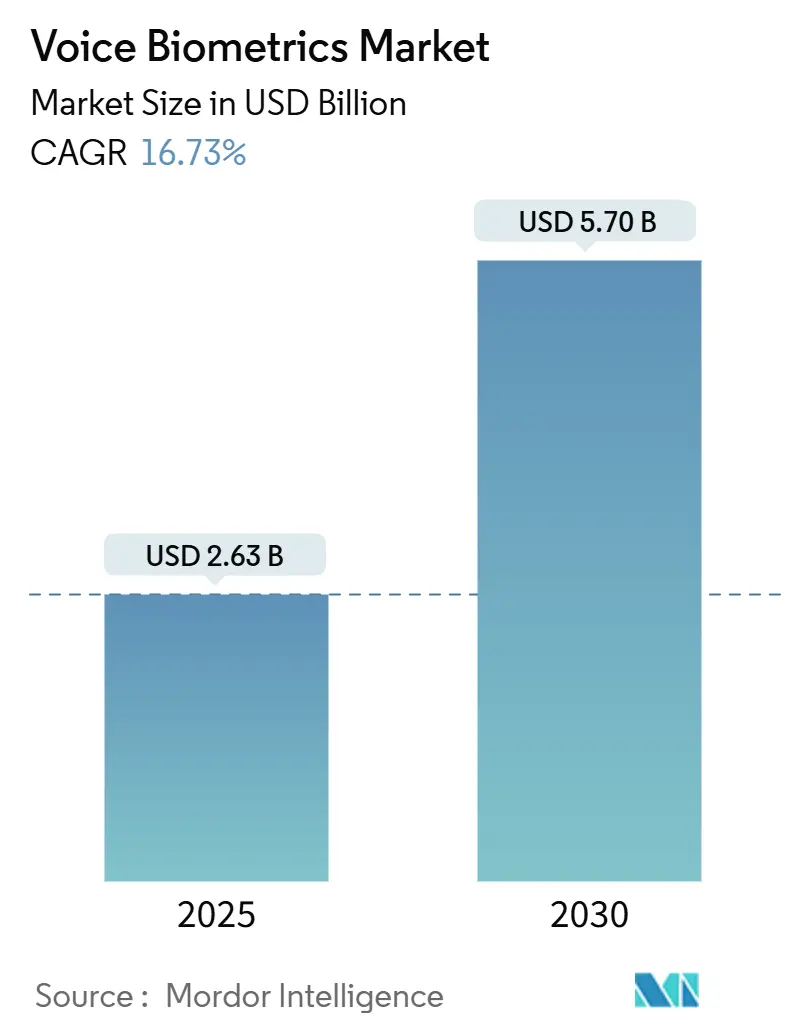

| Размер Рынка (2025) | 2.63 Миллиардов долларов США |

| Размер Рынка (2030) | 5.70 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.73% CAGR |

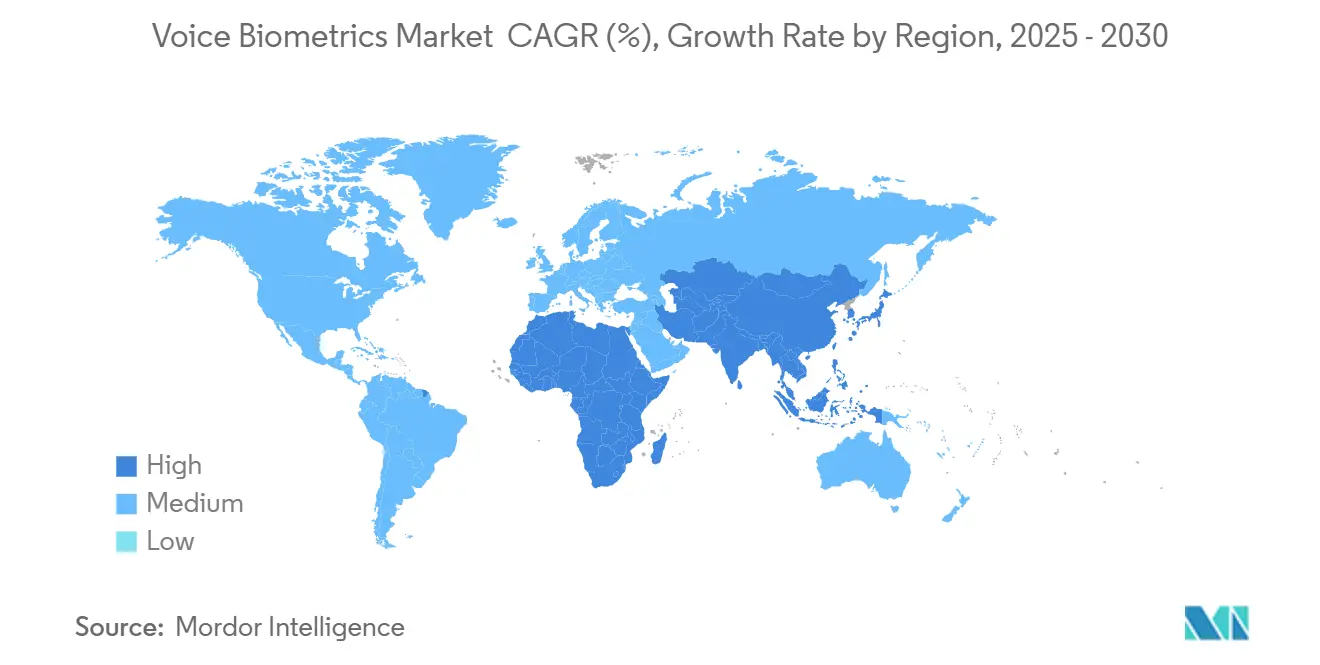

| Самый Быстрорастущий Рынок | Азия |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка биометрии голоса от Mordor Intelligence

Рынок биометрии голоса оценивается в 2,63 млрд долл. США в 2025 году и прогнозируется достичь 5,70 млрд долл. США к 2030 году, демонстрируя среднегодовой темп роста 16,73%. Спрос растет, поскольку киберпреступники теперь используют искусственный интеллект, социальную инженерию и синтетическую речь, делая пароли ненадежными. Финансовые учреждения, операторы телекоммуникаций и государственные учреждения отвечают заменой вопросов, основанных на знаниях, на проверку голоса в реальном времени. Более широкое покрытие 5G, чипы периферийного ИИ в смартфонах и снижение затрат на облачные вычисления также поддерживают внедрение. Регулирующие органы классифицируют отпечатки голоса как конфиденциальные персональные данные, поэтому организации должны сочетать практики конфиденциальности-по-дизайну с аналитикой защиты от подделок. Консолидация поставщиков продолжается, поскольку платформенные игроки интегрируют биометрию в инструментарий нулевого доверия, в то время как специализированные фирмы поставляют модули обнаружения дипфейков и многоязычные модели, настроенные для диалектов с ограниченными ресурсами.

Ключевые выводы отчета

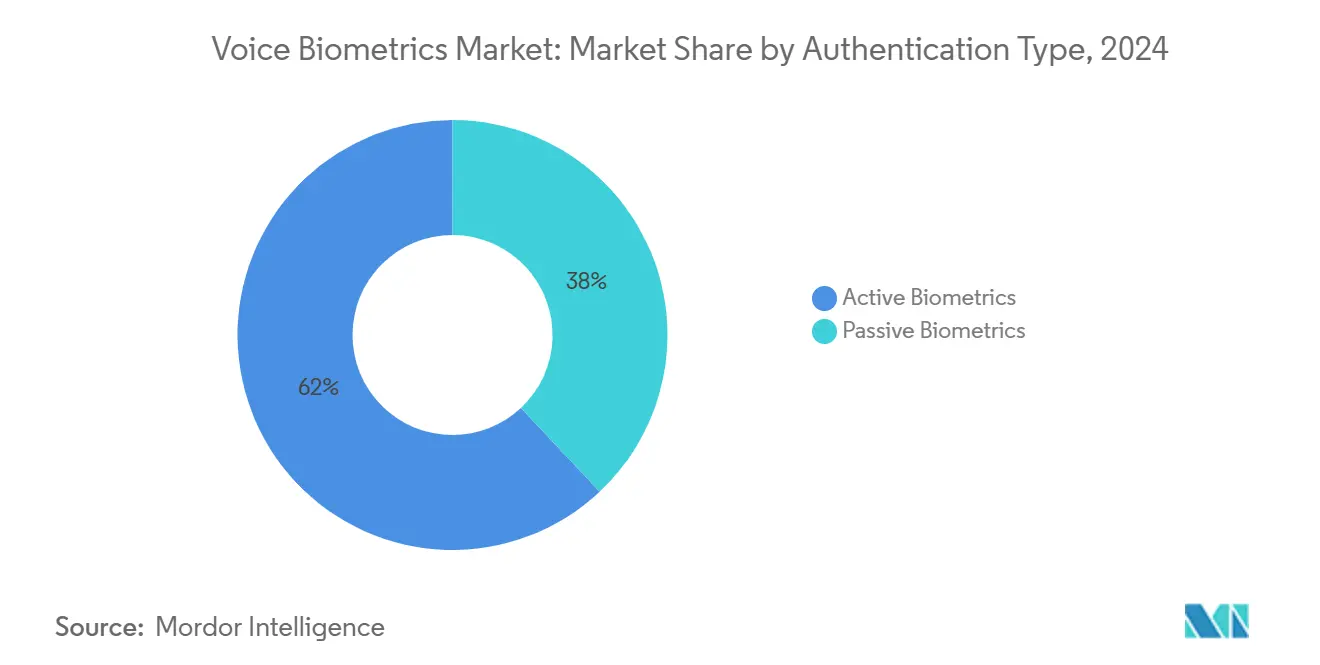

- По типу аутентификации активные решения занимали 62% доли рынка биометрии голоса в 2024 году; пассивные решения прогнозируется расширить со среднегодовым темпом роста 18,8% до 2030 года.

- По компонентам программное обеспечение захватило 70% доли выручки в 2024 году, тогда как услуги находятся на пути роста со среднегодовым темпом роста 18,5% до 2030 года.

- По модели развертывания облако составляло 68% доли размера рынка биометрии голоса в 2024 году и прогнозируется расти со среднегодовым темпом роста 18,1% в период 2025-2030 годов.

- По размеру предприятия крупные организации лидировали с долей 58% в 2024 году; малые и средние предприятия ожидается покажут среднегодовой темп роста 19,4% к 2030 году.

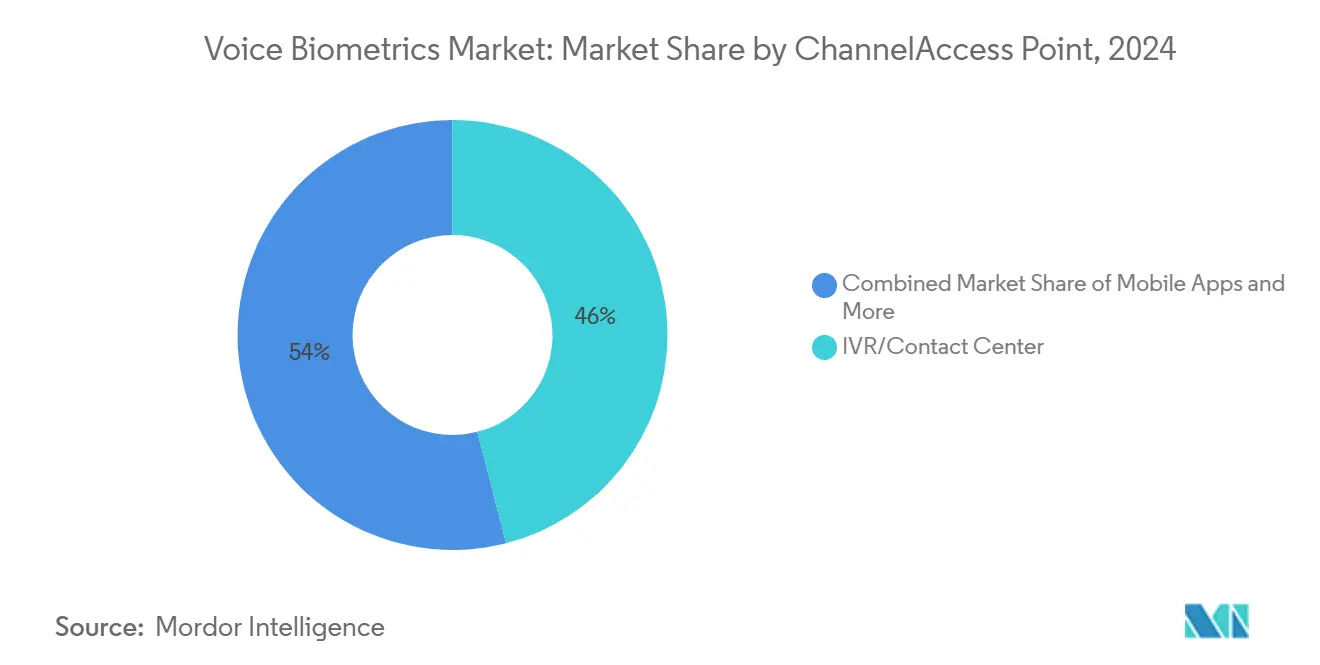

- По каналам IVR и контакт-центры лидировали с долей 46% размера рынка биометрии голоса в 2024 году, в то время как мобильные приложения должны зафиксировать среднегодовой темп роста 20,2% к 2030 году.

- По отрасли конечного использования BFSI командовал 32% доли рынка биометрии голоса в 2024 году, а здравоохранение прогнозируется прогрессировать со среднегодовым темпом роста 19,6% до 2030 года.

Глобальные тенденции и инсайты рынка биометрии голоса

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Переход к беспарольной аутентификации в мобильном банкинге | +3.2% | Северная Америка, Европа, распространение в APAC | Среднесрочный период (2-4 года) |

| Регулятивное давление для сильной аутентификации клиентов | +2.8% | ЕС, Индия, США | Краткосрочный период (≤ 2 лет) |

| Обновления контакт-центров, вызванные дипфейками | +4.1% | Северная Америка, Европа | Краткосрочный период (≤ 2 лет) |

| Рост платежей под руководством финтех в развивающейся Азии | +2.5% | Индия, Китай, АСЕАН-5 | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Переход к беспарольной аутентификации в мобильном банкинге

Банки и поставщики электронных кошельков заменяют статические пароли отпечатками голоса для уменьшения отказов во время входа в систему и для предотвращения мошенничества с захватом аккаунта. 81% руководителей контакт-центров уже развертывают или планируют проверку голоса, а флагманские учреждения, такие как Bank of Ireland, инвестировали 36 млн долл. США для встраивания проверок голоса в меню интерактивного голосового ответа.[1]Biometric Update, "Bank of Ireland to introduce voice biometrics to authentication for phone interactions", biometricupdate.com Метод подходит для маленьких экранов, где набор текста медленный и склонный к ошибкам, в то время как непрерывная аутентификация во время звонка сокращает время обработки и устраняет одноразовые коды.

Регулятивное давление для сильной аутентификации клиентов

Правила, такие как PSD2, руководящие принципы Резервного банка Индии и рельсы мгновенных платежей США, обязывают финансовые фирмы доказывать личность пользователя как минимум двумя независимыми факторами. Биометрия голоса добавляет неотъемлемый уровень, который удовлетворяет соответствие без дополнительного оборудования для клиентов. Акт ЕС об искусственном интеллекте маркирует проверку голоса как категорию высокого риска, обязывая поставщиков документировать управление моделями, тестирование предвзятости и реагирование на инциденты, ускоряя закупки сертифицированных платформ.[2]European Parliament, "Regulation (EU) 2024/1689 of the European Parliament and of the Council of 13 June 2024 Laying Down Harmonised Rules on Artificial Intelligence", eur-lex.europa.eu

Обновления контакт-центров, вызванные дипфейками

Синтетическая речь теперь имитирует высших руководителей с почти идеальной просодией, обеспечивая крупномасштабное мошенничество. Кража на 25 млн долл. США в 2024 году выявила пробелы в валидации звонящих, что привело предприятия к дополнению существующего распознавания говорящего оценкой дипфейков в реальном времени и проверками живости голоса.[3]Reality Defender, "Contact Center Security - Reality Defender", realitydefender.comСпециализированные двигатели сравнивают спектральные подсказки и эмоциональные вариации для обнаружения клонированного аудио, а управляемые аутсорсеры услуг интегрируют эти API для повторного открытия клиентских линий с меньшим трением.

Рост платежей под руководством финтех в развивающейся Азии

Супер-приложения и платежные банки масштабируются по Индии и Юго-Восточной Азии, регистрируя впервые цифровых пользователей, которые могут не обладать высококачественными документами удостоверения личности. Проверка голоса, агностическая к грамотности и совместимая с местными диалектами, упрощает KYC и поддерживает инклюзивную регистрацию. Правительственные программы стимулирования для открытого банкинга и платежей в реальном времени дополнительно поощряют поставщиков встраивать аутентификацию голоса в мобильные потоки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Предвзятость в многоязычных и богатых диалектами моделях | −1.8% | Индия, ЕС, Африка | Среднесрочный период (2-4 года) |

| Правила резидентности данных, ограничивающие облачное развертывание | −2.2% | ЕС, Ближний Восток, Африка | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Предвзятость в многоязычных и богатых диалектами моделях

Академические бенчмарки показывают более высокие показатели ошибок слов для недопредставленных акцентов, полов и возрастных групп, вызывая дебаты о справедливости. Диспропорции подрывают доверие, замедляют публичные развертывания и могут нарушать директивы равенства. Поставщики теперь расширяют обучающие корпуса, проводят периодические аудиты предвзятости и выпускают прозрачные карты моделей, чтобы успокоить регуляторов и наблюдателей гражданского общества.

Правила резидентности данных, ограничивающие облачное развертывание

GDPR и аналогичные статуты классифицируют отпечатки голоса как конфиденциальные данные, заставляя поставщиков обрабатывать и хранить записи в пределах конкретных юрисдикций. Облачные гипермасштабируемые компании отвечают открытием суверенных зон и предложением ключей шифрования, управляемых клиентами, однако предприятия иногда по умолчанию выбирают локальные узлы, увеличивая капитальные расходы и удлиняя циклы закупок.

Сегментный анализ

По типу аутентификации: пассивное внедрение ускоряет безтрудную безопасность

Пассивная проверка анализировала менее 20% рынка биометрии голоса в 2024 году, однако прогнозируется расти быстрее основного показателя, двигаясь со среднегодовым темпом роста 18,8%. Ее привлекательность заключается в аутентификации звонящих во время естественного разговора, устранении заскриптованных фраз и экономии до 45 секунд от среднего времени обработки. Credit Union of Colorado подтвердил экономию времени после замены вопросов на клавиатуре. Активные методы сохраняют лидерство 62%, потому что обязательные фразы обеспечивают надежные аудиторские следы, критические для высокостоимостных переводов и правительственных разрешений. Появляются гибридные стеки, которые запускают активный откат только когда рисковые оценки превышают толерантность.CCUL,Frictionless Authentication Using Passive Voice Biometrics in Call Centers", ccul.org">[4]

Пассивные решения выигрывают от достижений в обработке сигналов в реальном времени и диаризации говорящих, работающих на периферийных устройствах. Непрерывный мониторинг в течение сессии также помогает обнаружить совместное использование аккаунта и принуждение. Тем временем активные двигатели инновируют с более короткими парольными фразами и проверкой без подсказок на поддерживаемых трубках. Две ветви вместе усиливают рынок биометрии голоса, поскольку предприятия смешивают гарантии и удобство использования.

По компонентам: доходы от услуг расширяются по мере роста сложности интеграции

Программное обеспечение все еще обеспечивало 70% расходов в 2024 году благодаря основным библиотекам извлечения речевых функций и консолям управления моделями. Однако профессиональные и управляемые услуги прогнозируется продвинуться на 18,5% среднегодового темпа роста, отражая необходимость тонкой настройки двигателей для десятков языков, подключения к устаревшим платформам IVR и проведения красно-командных тестов против атак дипфейков. Аутсорсеры бизнес-процессов телекоммуникаций партнерствуют с нишевыми поставщиками алгоритмов для предложения комплексных пакетов, которые объединяют хостинг, настройку и непрерывный мониторинг мошенничества.

Консультанты также направляют клиентов через развивающееся право конфиденциальности, составляют оценки влияния на защиту данных и разрабатывают потоки согласия. Контракты управляемых услуг включают команды быстрого реагирования для событий нарушений и ежеквартальные отчеты о предвзятости. По мере созревания этих взаимодействий, ценообразование на основе результатов, связанное с сокращением потерь от мошенничества, набирает обороты, встраивая доходы от услуг глубже в рынок биометрии голоса.

По модели развертывания: облако сохраняет преимущество масштаба

Облачные узлы обрабатывают 68% трафика сегодня и будут поддерживать доминирование со среднегодовым темпом роста 18,1%, поддерживаемые эластичными вычислениями для инференса глубокого обучения и экономикой плати-за-использование для сезонных пиков контакт-центра. Непрерывные обновления моделей обнаруживают новые векторы подделок раньше, чем циклы обновления устройств. Тем не менее, критические секторы развертывают гибридные топологии, которые направляют низко-рисковые транзакции через региональные облака, сохраняя при этом шаблоны регистрации локально за модулями аппаратной безопасности.

Директивы суверенитета данных ЕС и регуляторы Ближнего Востока заставляют поставщиков сертифицировать локальный хостинг и предлагать архитектуры нулевого знания. Правительственные агентства иногда выбирают полностью изолированные установки, как показано пилотом биометрического доступа Департамента по делам ветеранов США, где конфиденциальные данные регистрации никогда не покидают федеральные помещения. Эти смешанные подходы дополнительно диверсифицируют рынок биометрии голоса.

По размеру предприятия: МСП закрывают разрыв в возможностях

Крупные организации удерживали 58% доли в 2024 году, потому что они могли финансировать индивидуальные интеграции и обширные тесты приемки пользователей. Однако внедрение МСП ускоряется со среднегодовым темпом роста 19,4%, поскольку поставщики запускают подписочные пакеты с ценообразованием на основе использования и API с низким кодом. Биометрия голоса как услуга сокращает трение закупок, а предварительно настроенные политики рисков подходят региональным банкам, медицинским клиникам и торговцам электронной коммерции.

На верхнем уровне многонациональные корпорации интегрируют распознавание говорящих в шлюзы доступа нулевого доверия, сокращая тикеты сброса паролей и воздействие внутренних угроз. Тридцать процентов предприятий, которые заменили пароли многомодальной биометрией, сообщают о измеримых снижениях инцидентов взлома учетных данных. Этот двойной сегментный импульс усиливает устойчивое расширение рынка биометрии голоса.

По каналам/точкам доступа: мобильные приложения опережают устаревший IVR

Интерактивный голосовой ответ и звонки, обрабатываемые агентами, все еще составляют 46% развертываний, потому что мошенники нацеливаются на телефонный банкинг. Однако мобильные приложения поднимаются со среднегодовым темпом роста 20,2% на фоне поведения потребителей, ориентированного на цифровые технологии. Amazon Pay India пилотирует потоки голосового оформления заказа, которые работают на региональных языках и в шумных средах. Разработчики встраивают проверку голоса в мобильные SDK наряду с привязкой устройств и поведенческими биометрическими сигналами для создания многоуровневых защит.

Умные домашние помощники представляют исследовательскую область. Исследования показывают, что фоновая речь может вызывать ложные принятия, побуждая исследования направленных микрофонов и контекстно-осведомленных моделей. Киоски в больницах и правительственных офисах используют распознавание говорящих для упрощения регистрации при соблюдении стандартов доступности. Эти разнообразные точки доступа увеличивают поверхность площади, но также расширяют общую адресуемую выручку в рамках рынка биометрии голоса.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного использования: спрос в здравоохранении набирает темп

BFSI остается якорной вертикалью с 32% выручки, потому что потери от захвата аккаунтов напрямую угрожают коэффициентам капитала. Регуляторы поощряют биометрические контроли, и многие банки продают отпечатки голоса как дружественные к клиенту. Здравоохранение, однако, прогнозируется показать среднегодовой темп роста 19,6%, подталкиваемое телемедициной, доступом к электронным рецептам и единым входом клиницистов в электронные медицинские записи. Акт MATCH IT приоритизирует правильную идентификацию пациентов, делая безтрудные голосовые проверки привлекательными во время виртуальных консультаций.

Правительство, правоохранительные органы и управление границами используют биометрию голоса для мониторинга заключенных и удаленных проверок условно-досрочного освобождения. Розничные торговцы исследуют голосовые платежи для ускорения оформления заказа и персонализации предложений. Каждая область вносит уникальные требования, однако вместе они расширяют разнообразие случаев использования, лежащее в основе устойчивого роста по всему рынку биометрии голоса.

Географический анализ

Северная Америка удерживает наибольшую часть рынка биометрии голоса благодаря раннему внедрению банками, карточными сетями и поставщиками здравоохранения. Федеральные правила классифицируют отпечатки голоса как конфиденциальные идентификаторы, поэтому поставщики развертывают FedRAMP-авторизованные облака и шифрование для удовлетворения агентских аудитов. Модернизация контакт-центров, финансируемая в рамках корпоративных бюджетов кибер-устойчивости, дополнительно повышает спрос. Венчурный капитал также поддерживает стартапы в области безопасности речи, сохраняя инновации локальными.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом. Единый платежный интерфейс Индии и быстрое внедрение смартфонов создают плодородную почву для инклюзивной, языково-агностической аутентификации. Китай масштабирует распознавание говорящих в экосистемах супер-приложений, в то время как телекоммуникационные компании АСЕАН встраивают живость голоса для сдерживания мошенничества с заменой SIM-карт. Региональные законы о локализации данных поощряют совместные предприятия, которые размещают модели внутри национальных границ, стимулируя внутренние мощности.

Европа сочетает передовую инфраструктуру с самыми строгими в мире рамками конфиденциальности. Акт об искусственном интеллекте обозначает распознавание говорящих как высокорисковое, поэтому предприятия закупают сертифицированные инструменты с объяснимым инферансом и детальными журналами аудита. Инвестиционные объявления, такие как программа Bank of Ireland на 34 млн евро (36 млн долл. США), показывают, что бюджет все еще течет там, где пересекаются соответствие и удобство клиентов.

Латинская Америка и Африка отстают в абсолютных расходах, но представляют значительный потенциал роста. Операторы телекоммуникаций в Бразилии и Южной Африке развертывают голосовые IVR для сокращения нагрузки на агентов и проверки предоплаченных подписчиков. Независимые развертывания вышек улучшили покрытие 4G, обеспечивая облачный инференс. Разнообразие местных акцентов и языки с ограниченными ресурсами являются проблемами, которые поставщики решают через трансферное обучение и региональные наборы данных, тем самым расширяя охват рынка биометрии голоса.

Конкурентная среда

Структура отрасли умеренно концентрирована. Покупка Microsoft Nuance в 2022 году встроила отпечатки голоса в портфель доверия Azure, дав платформенной экономике сильную опору. Специализированные поставщики, такие как Pindrop, Veridas и Reality Defender, дифференцируются устойчивым к подделкам спектральным анализом, многоязычными двигателями и потоковым обнаружением дипфейков. Эти фирмы нацеливаются на секторы, движимые соответствием, ищущие сертифицированную точность, а не универсальные речевые услуги.

Стратегические ходы подчеркивают экосистемные партнерства. HGS сотрудничал с ValidSoft для предложения управляемой безопасности контакт-центра, выравнивая метрики продукта, доставки и результата. Auraya обновил свой движок EVA эвристикой дипфейков, сигнализируя о непрерывных инновациях для защиты установленных баз. Y Combinator финансирует ранние предприятия, которые упаковывают голосовой ИИ в дружественные к разработчикам API, ускоряя диффузию в приложения с длинным хвостом.

Белое пространство остается в вертикализированных решениях для здравоохранения, общественной безопасности и розничной торговли. Поставщики, способные поставлять полные стеки - регистрация, хранение, анализ и контроли конфиденциальности - позиционируются для захвата доли, поскольку клиенты рационализируют точечные инструменты. Патентные заявки на проверки живости и корреляцию речевого содержания подразумевают устойчивые защитные инвестиции, консолидируя интеллектуальную собственность вокруг основных алгоритмов и усиливая входные барьеры по всему рынку биометрии голоса.

Лидеры индустрии биометрии голоса

-

Nuance Communications Inc.

-

NICE Ltd

-

Verint Systems Inc.

-

Pindrop Security Inc.

-

LexisNexis Risk Solutions Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Май 2025: HGS сотрудничал с ValidSoft для развертывания управляемого решения контакт-центра, которое сочетает аутентификацию голоса с аналитикой синтетической речи, стремясь сократить потери от мошенничества и сократить время звонков.

- Май 2025: Bank of Ireland выделил 34 млн евро (36 млн долл. США) на добавление проверки голоса в телефонные каналы и каналы CRM, стремясь к более быстрым запросам и снижению риска выдачи себя за другое лицо.

- Май 2025: Департамент по делам ветеранов США инициировал пилот биометрического доступа, используя распознавание лиц и радужной оболочки, с путями расширения к регистрации голоса для доступа персонала многих учреждений.

- Январь 2025: Auraya Systems улучшил EVA продвинутым обнаружением дипфейков для усиления возможностей смягчения подделок в реальном времени.

Область глобального отчета по рынку биометрии голоса

Биометрия голоса - это технология, которая использует уникальные вокальные атрибуты для проверки личности человека. Уникальные вокальные характеристики, такие как высота тона, тембр и ритм речи, используются биометрией голоса для завершения процесса проверки. Сложные алгоритмы, используемые в процессе, сравнивают предоставленные голосовые модели с существующими образцами голоса связанной базы данных для подтверждения или отклонения личности пользователя.

Рынок биометрии голоса сегментирован по типу (активная биометрия и пассивная биометрия), модели развертывания (локальное размещение и облако), размеру предприятия (малые и средние предприятия и крупные предприятия), вертикали отрасли (банковское дело, финансовые услуги и страхование, розничная торговля и электронная коммерция, телекоммуникации и ИТ, а также правительство и оборона) и географии.

| Активная биометрия |

| Пассивная биометрия |

| Программное обеспечение/SDK |

| Услуги (интеграция, консультирование, управляемые) |

| Облако |

| Локальное размещение |

| Малые и средние предприятия |

| Крупные предприятия |

| IVR/Контакт-центр |

| Мобильные приложения |

| Веб и киоски |

| Умные устройства/IoT |

| Обнаружение и предотвращение мошенничества |

| Аутентификация клиентов и ID&V |

| Безопасность платежей и транзакций |

| Управление персоналом/логический доступ |

| Банковское дело, финансовые услуги и страхование |

| Правительство и правоохранительные органы |

| Телекоммуникации и ИТ |

| Здравоохранение |

| Розничная торговля, электронная коммерция и FMCG |

| Транспорт и логистика |

| Другие (образование, гостиничный бизнес) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны | |

| Остальная Европа | |

| APAC | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН-5 | |

| Австралия | |

| Новая Зеландия | |

| Остальная APAC | |

| Ближний Восток | ССАГПЗ |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По типу аутентификации | Активная биометрия | |

| Пассивная биометрия | ||

| По компонентам | Программное обеспечение/SDK | |

| Услуги (интеграция, консультирование, управляемые) | ||

| По модели развертывания | Облако | |

| Локальное размещение | ||

| По размеру предприятия | Малые и средние предприятия | |

| Крупные предприятия | ||

| По каналам/точкам доступа | IVR/Контакт-центр | |

| Мобильные приложения | ||

| Веб и киоски | ||

| Умные устройства/IoT | ||

| По применению | Обнаружение и предотвращение мошенничества | |

| Аутентификация клиентов и ID&V | ||

| Безопасность платежей и транзакций | ||

| Управление персоналом/логический доступ | ||

| По отрасли конечного использования | Банковское дело, финансовые услуги и страхование | |

| Правительство и правоохранительные органы | ||

| Телекоммуникации и ИТ | ||

| Здравоохранение | ||

| Розничная торговля, электронная коммерция и FMCG | ||

| Транспорт и логистика | ||

| Другие (образование, гостиничный бизнес) | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Остальная Европа | ||

| APAC | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН-5 | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная APAC | ||

| Ближний Восток | ССАГПЗ | |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Что движет быстрым расширением рынка биометрии голоса?

Быстрый рост обусловлен эскалацией мошенничества с дипфейками, усталостью от паролей и новыми регулированиями, которые требуют многофакторной аутентификации, подталкивая предприятия к отпечаткам голоса для безопасных, но удобных проверок личности.

Насколько велик размер рынка биометрии голоса сегодня и куда он направляется?

Размер рынка биометрии голоса составляет 2,6 млрд долл. США в 2025 году и прогнозируется достичь 5,7 млрд долл. США к 2030 году, отражая среднегодовой темп роста 16,7%.

Какой регион ожидается будет расти быстрее всего в внедрении голосовой аутентификации?

Азиатско-Тихоокеанский регион показывает самую высокую траекторию, поскольку финтех-приложения, схемы цифровой идентификации и инициативы инклюзивного банкинга ускоряют спрос по Индии, Китаю и экономикам АСЕАН.

Почему пассивные решения биометрии голоса набирают обороты по сравнению с активными методами?

Пассивные двигатели проверяют говорящих во время естественного разговора, сокращая время обработки звонков и улучшая пользовательский опыт, в то время как достижения в спектральном анализе в реальном времени закрывают исторические пробелы в точности.

Как законы о резидентности данных влияют на выбор развертывания?

Строгие требования суверенитета подталкивают некоторые организации к гибридным или локальным настройкам, даже хотя облако остается доминирующим для масштабируемости; поставщики теперь предлагают региональный хостинг и контролируемые клиентами ключи для соответствия.

Какие отрасли, помимо банковского дела, показывают сильный потенциал внедрения голосовой аутентификации?

Здравоохранение движется быстро для обеспечения безопасности телемедицины и электронных записей, в то время как розничная торговля и сектор общественных услуг исследуют голосовые платежи и безопасную проверку граждан соответственно.

Последнее обновление страницы: