Размер и доля рынка Ваас

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 8.54 Миллиардов долларов США |

| Размер Рынка (2030) | 16.39 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.12% CAGR |

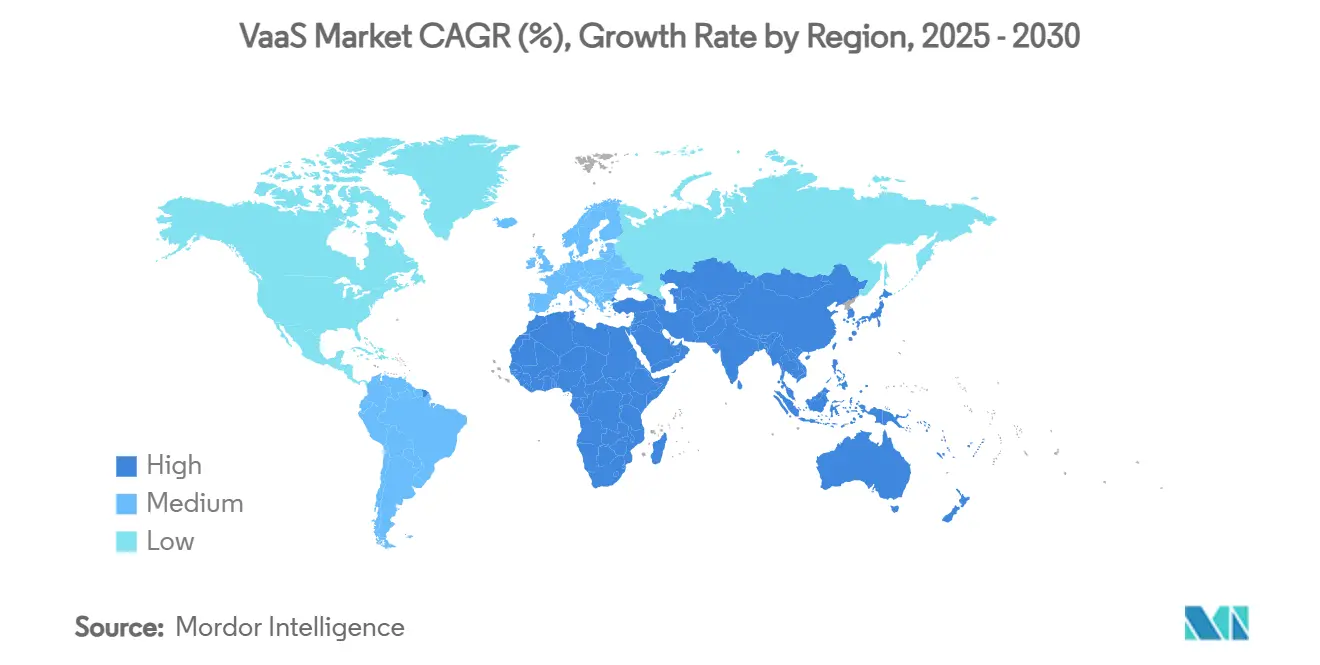

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Ваас от Mordor интеллект

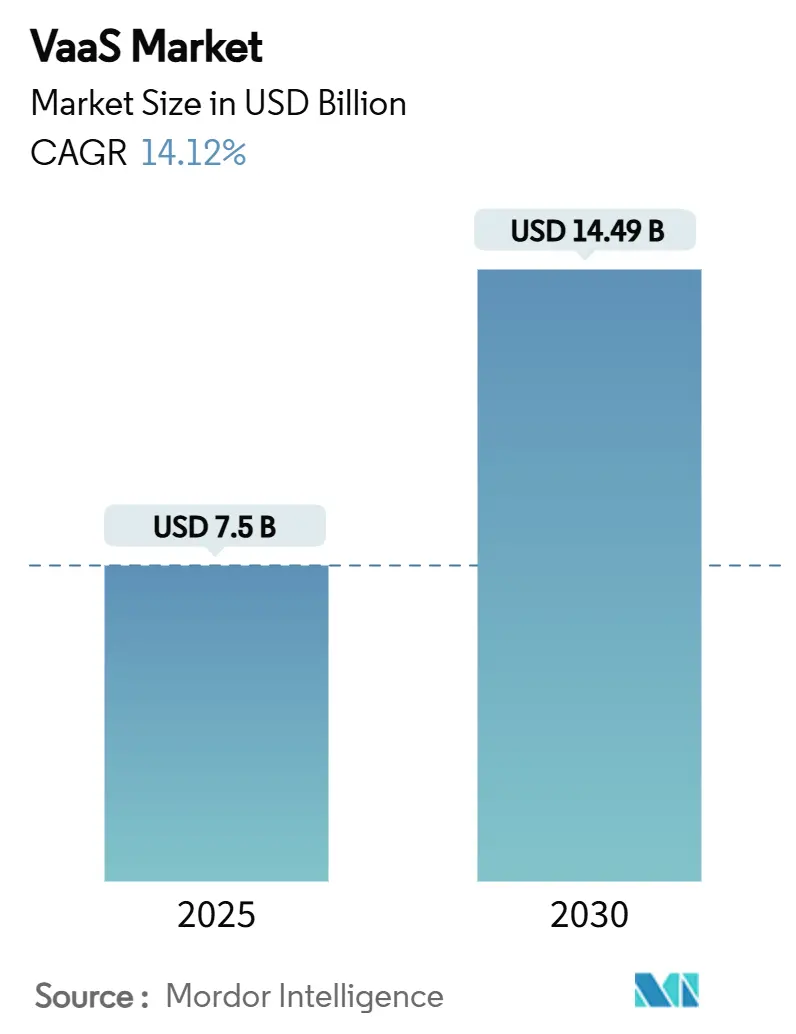

Рынок видео как услуги составил 7,5 млрд долларов США в 2024 году и прогнозируется к достижению 14,49 млрд долларов США к 2030 году, с ростом среднегодового темпа роста 14,1% между 2025 и 2030 годами. Стабильные цены на облачную пропускную способность, более глубокое проникновение 5 г и предпочтения покупателей подписочного биллинга вместо капитальных инвестиций продолжают расширять внедрение. Финансовые директора все чаще рассматривают расходы на облачное видео как предсказуемые операционные затраты, что сглаживает денежные потоки даже при сокращении ИТ-бюджетов. Азиатско-Тихоокеанский регион ускоряется благодаря новым мощностям центров обработки данных и широкому развертыванию автономных сетей 5 г. Инвесторы поощряют поставщиков, которые сочетают регулярные доходы с готовыми к соблюдению требований функциями, что стимулирует дорожные карты с акцентом на шифрование, журналирование аудита и шаблоны суверенного развертывания. Усиленные мандаты по сокращению углеродных выбросов и программы модернизации гибридной работы распространяют спрос на бюджеты объектов, дополнительно укрепляя траекторию рынка видео как услуги.

Ключевые выводы отчета

- По типу платформы, пакеты управления приложениями лидировали с 34% доли выручки в 2024 году, в то время как платформы управления контентом прогнозируются к росту среднегодовым темпом 16,5% до 2030 года.

- По категории устройств, конечные точки корпоративных вычислений удерживали 55% доли рынка видео как услуги в 2024 году, а мобильные конечные точки готовы к росту среднегодовым темпом 18% к 2030 году.

- По типу услуг, управляемые услуги составили 64% размера рынка видео как услуги в 2024 году; профессиональные услуги прогнозируются к фиксации среднегодового темпа роста 15% до 2030 года.

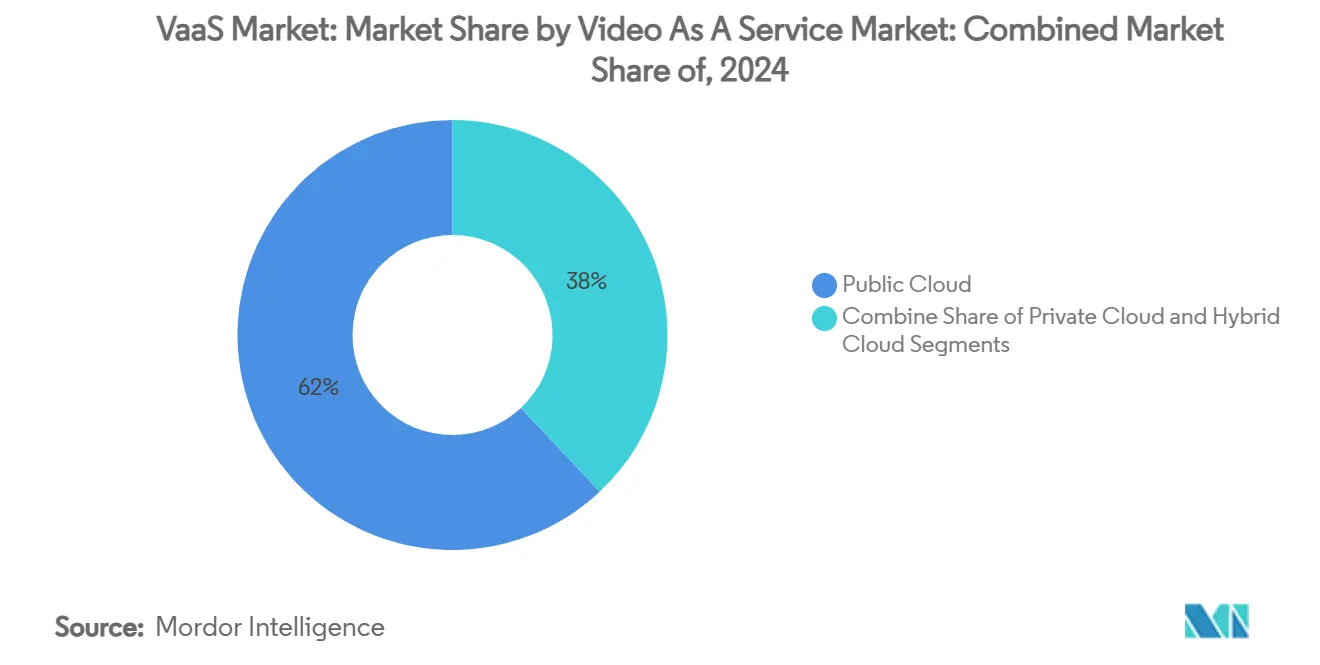

- По модели развертывания, экземпляры публичного облака представляли 62% внедрений в 2024 году, в то время как развертывания гибридного облака продвигаются среднегодовым темпом 19% к 2030 году.

- По отрасли конечного пользователя, информационные технологии и телекоммуникации сохранили долю 26% в 2024 году; здравоохранение готово к среднегодовому темпу 18,5%, самому быстрому среди всех вертикалей.

- По региону, Северная Америка командовала 38% выручки 2024 года, тогда как Азиатско-Тихоокеанский регион прогнозируется к демонстрации сильнейшего среднегодового темпа 17% до 2030 года.

Глобальные тенденции и аналитика рынка Ваас

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Переход от капитальные затраты к OPEX | +3.2% | Северная Америка, Европа | Краткосрочный (≤ 2 лет) |

| Встроенные видео API | +2.1% | Глобальные банки и финансы, страхование | Среднесрочный (2-4 года) |

| Развертывание 5 г и периферии | +2.8% | Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочный (2-4 года) |

| Мандаты гибридной работы | +3.5% | Развитые рынки | Краткосрочный (≤ 2 лет) |

| ИИ-управление контентом | +1.9% | Регулируемые секторы | Долгосрочный (≥ 4 лет) |

| Политики сокращения углерода | +1.6% | Европа | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Переход от капитальных расходов к операционным расходам

Предприятия перенаправили бюджеты от проприетарных мостов к облачному видео по принципу плати-за-использование в течение 2024 года. Американский телекоммуникационный оператор первого уровня сообщил, что перевод четверти своего видео-портфеля в сервисную модель сократил годовую амортизацию на двузначные числа и поднял операционный свободный денежный поток. Облегчение амортизации часто финансирует обновления пропускной способности, формируя самоусиливающийся маховик, который умножает использование. Финансовые подразделения ценят видимость ежемесячных платежей, что смягчает расходы на Ваас во время макроэкономических препятствий. Поставщики отвечают упрощением уровней лицензирования на пользователя, снижая сложность закупок. Ранние пользователи подтверждают, что переход сокращает накладные расходы на поддержку жизненного цикла, поскольку облачные платформы поглощают управление версиями.

Встроенные видео API в клиентских приложениях

Европейская страховая компания распространила 40 000 персонализированных видео о продлении в 2025 году, используя API-шлюз, который извлекает данные полисов в реальном времени в шаблонные сцены. Маркетинговые отделы, теперь прямые заинтересованные стороны, ускоряют циклы покупок, которые ранее возглавлялись ИТ. Интеграция данных управления взаимоотношениями с клиентами внутри видео ускоряет кампании удержания и поддерживает динамические подсказки для перекрестных продаж. По мере роста зрелости API, страховщики встраивают захват согласия и клик-через рядом с воспроизведением, усиливая циклы соответствия. Этот подход также сокращает расходы на хостинг, поскольку длина контента может быть адаптирована к сложности полиса, снижая минуты хранения на клиента при повышении вовлеченности.

Низколатентный 5G и ускорение периферии

Полевые испытания южноазиатского оператора в январе 2025 года достигли времени отклика менее 40 миллисекунд на автономном 5 г, обеспечивая безпотерьные встречи 4к через филиалы в одном метро. Ультранизкая задержка смещает фокус покупателя с разрешения на разговорную плавность, ставя устойчивую частоту кадров впереди плотности пикселей в оценке предложений. Поставщики интегрируют периферийное транскодирование для избежания перегрузки магистральных каналов, повышая паритет опыта для удаленного персонала. В сочетании с магистральными линиями 800G в новых периферийных локациях, запущенных в августе 2024 года, операторы позиционируют себя как гаранты производительности, а не поставщики пропускной способности. Эти вехи устанавливают новые базовые линии для соглашений об уровне обслуживания, которые включают клаузулы задержки, джиттера и стабильности частоты кадров.

Мандаты гибридной работы стимулируют обновления помещений

Глобальная группа наук о жизни модернизировала 650 конференц-залов системами многокамерного кадрирования спикеров в 2024 году, сократив время настройки встреч на 60% и повысив рейтинги удовлетворенности удаленных участников. Управляющие объектами все чаще владеют этими бюджетами и предпочитают пакеты в стиле приборов, которые минимизируют интеграционную работу. Интеллектуальные потолочные камеры в паре с датчиками подсчета людей передают аналитику заполняемости в дашборды недвижимости, поддерживая консолидацию площадей. Поставщики встраивают процедуры автокалибровки, чтобы помещения самонастраивали аудиозоны в ночное время, сокращая визиты технических специалистов. Установка с низким воздействием снижает простой, делая поэтапные обновления осуществимыми по глобальным объектам.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Мандаты суверенности данных | −2.4% | ЕС, Австралия | Среднесрочный (2-4 года) |

| Стоимость пропускной способности в развивающихся регионах | −1.8% | Африка, Карибский бассейн | Долгосрочный (≥ 5 лет) |

| Накладные расходы интеграции устаревших систем | −1.2% | Телекоммуникации, производство | Краткосрочный (≤ 2 лет) |

| Сложность лицензирования контента | −0.9% | Глобально | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Требования к суверенному резидентству данных

Австралийская банковская группа мигрировала все записи встреч на локально размещенный экземпляр в 2025 году для соответствия обновленным пруденциальным стандартам. Геофенсированная маршрутизация трафика фрагментирует операции поддержки и повышает потребности в инструментах для межрегионального мониторинга. Поставщики должны поддерживать шаблоны соответствия для множественных юрисдикций, увеличивая инженерные накладные расходы. Переговоры по соглашениям об обработке данных удлиняют циклы продаж в регулируемых вертикалях. Некоторые покупатели принимают модели гибридного облака для баланса локального контроля с глобальной эластичностью, усложняя архитектуры развертывания.

Ограничения пропускной способности в развивающихся экономиках

Карибская медицинская сеть ограничила исходящее видео до 540p во время перегрузки спутника в конце 2024 года.[1]Caribbean здоровье Procurement, "Bandwidth Shaping Bulletin," procurement.caribbeanhealth.gov Обновления высокопроизводительного спутника или подводного волокна продвигаются медленно, поддерживая повышенные затраты на линии связи. Алгоритмы адаптивного битрейта, следовательно, являются обязательными элементами доказательства концепции для поставщиков, участвующих в торгах в регионах с дефицитом пропускной способности. Компромиссы функций иногда заставляют поставщиков медицинских услуг отключать каналы 4к, несмотря на потребности клинической визуализации. Локальное кэширование и сжатые кодеки смягчают проблемы, но вводят дополнительные аппаратные точки отказа.

Сегментарный анализ

По платформе: пакеты управления приложениями доминируют, но управление контентом растет быстрее

Пакеты управления приложениями составили наибольшую долю рынка видео как услуги в 2024 году, учитывая 34% глобальной выручки. Предприятия ранжируют оркестровку встреч, интеграцию календарей и средства контроля безопасности в реальном времени как базовые требования. Коннекторы с низким кодом позволяют командам человеческих ресурсов планировать сессии адаптации без ИТ-заявок, расширяя пользовательские базы и поднимая объемы минут на арендатора. Поставщики дифференцируются в визуализациях жизненного цикла встреч, которые отслеживают вовлеченность участников вплоть до частоты эмодзи-реакций.

Платформы управления контентом, однако, прогнозируются к опережению других категорий со среднегодовым темпом 16,5% к 2030 году. Покупатели все больше рассматривают метаданные, разбивку на главы и теги соответствия как основные. Поставщики раскрывают эти функции через комплекты разработки программного обеспечения, которые вставляют виджеты воспроизведения в порталы сотрудников. Размер рынка видео как услуги для контент-ориентированных модулей ожидается к расширению по мере того, как политики удержания сходятся с мандатами ESG-архивирования. Подмодули управления устройствами теперь отображают энергетические метрики, позволяя командам устойчивости отслеживать энергопотребление на конечную точку, дополнительная ценность, которая связывает разговоры о продлении платформы с корпоративными климатическими целями.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По устройству: корпоративные конечные точки лидируют, мобильные показывают наибольший рост

Конечные точки корпоративных вычислений все еще захватили 55% размера рынка видео как услуги в 2024 году. Клиенты настольных и портативных компьютеров интегрируют единую аутентификацию и обеспечение политик, поддерживая регулируемые отрасли. Богатые функции совместного использования экрана и функции клавиатурной доступности поддерживают высокую вовлеченность знания-работников. Поставщики совершенствуют подавление фонового шума, настроенное для открытых офисов, улучшая четкость без повышения битрейта.

Мобильные устройства добавят больше всего новых пользователей со среднегодовым темпом роста 18% между 2025 и 2030 годами. Флагманские смартфоны теперь поддерживают кинематографический режим с картографированием глубины в реальном времени, поощряя маркетинговые команды производить внутренние обновления полностью на мобильных рабочих потоках. Этот сдвиг сжимает временные рамки производства видео с недель до часов. Доля рынка видео как услуги для мобильных устройств ожидается к расширению, как только покрытие 5 г охватит пригородные зоны, устранив колебания надежности среди полевого персонала. В масштабе помещений спрос коалесцирует вокруг потолочных 360-градусных камер с интеллектуальным аудиозонированием, выравнивающих захват голоса для удаленных участников.

По услугам: управляемые услуги все еще правят, поскольку профессиональные услуги ускоряются

Управляемые предложения представили 64% общей выручки в 2024 году, подтверждая предпочтения предприятий к готовому мониторингу, реагированию на инциденты и обновлениям жизненного цикла. Поставщики используют ИИ-наблюдаемость для предсказания всплесков потери пакетов, автоматически переключая сессии на оптимальные медиа-пути. Исполнительные команды ценят однооконную эскалацию, которая объединяет устранение неполадок сети и поддержку уровня приложений. Программы успеха клиентов бенчмаркируют метрики принятия и продвигают функциональные кампании, которые увеличивают липкость.

Профессиональные услуги, тем временем, масштабируются среднегодовым темпом 15%, питаемые растущей сложностью интеграции. Североамериканский ритейлер слил метрики точек продаж с дашбордами прямой трансляции, отображая наложения выручки почти в реальном времени во время исполнительных обновлений. По мере того как предприятия смешивают операционные потоки данных в живое или записанное видео, границы размываются между пакетами сотрудничества и инструментами бизнес-аналитики. Размер рынка видео как услуги для консультационных вовлечений расширяется, поскольку каждый новый набор данных требует отображения схемы, контроля доступа на основе ролей и оценок соответствия.

По модели развертывания: публичное облако преобладает, гибридное облако растет быстрее всего

Развертывания публичного облака составили 62% внедрений в 2024 году, отражая комфорт покупателей с многоарендными архитектурами и эластичным масштабированием. Поставщики развернули варианты суверенного облака, которые развертываются внутри кластеров Kubernetes, принадлежащих клиентам, менее чем за два часа, решая возражения по резидентству данных при сохранении облачной экономики. Биллинг плати-по-мере-использования и функции автомасштабирования делают публичное облако привлекательным для глобальных ратуш, которые всплескивают до сотен тысяч зрителей.

Гибридное облако прогнозируется к росту среднегодовым темпом 19% до 2030 года. Средние фирмы экспериментируют с моделями всплеска-в-облако, где записи попадают в локальное объектное хранилище после 30-дневного окна удержания. Эта архитектура снижает межрегиональные платы за исходящий трафик и добавляет буфер соответствия. Размер рынка видео как услуги для гибридных моделей вероятно расширится по мере усиления регулирования и набора тяги политик мультиоблачных закупок. Частное облако остается стратегической нишей для обороны и здравоохранения, но даже эти покупатели пилотируют бесстатусные услуги в публичных регионах для нехирургических рабочих нагрузок.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: ИТ-телеком лидирует, здравоохранение демонстрирует быстрый рост

Информационные технологии и телекоммуникации сохранили лидерство с 26% выручки 2024 года. Программные фирмы встраивают интерактивные демо в подписочные продления, стимулируя перекрестные продажи. Телекоммуникационные операторы пакетируют минуты Ваас с корпоративными линиями 5 г, создавая мотивы перекрестных продаж, которые снижают отток. Сегмент ценит наложения белых меток, которые поддерживают непрерывность бренда по перепроданным пакетам.

Здравоохранение прогнозируется к продвижению среднегодовым темпом 18,5% до 2030 года [2]американский больница Association, "Guthrie виртуальный Nursing Hub," aha.org. Центр виртуального ухода клиники Гатри сэкономил 7 млн долларов США на затратах на рабочую силу в первый год, подчеркивая потенциал окупаемости. Главные финансовые директора больниц позиционируют виртуальные наблюдательные палаты как рычаги удержания персонала, таким образом встраивая видеомощности в планирование рабочей силы. Доля рынка видео как услуги для регулируемых медицинских учреждений ожидается к росту, как только созреют коннекторы электронных медицинских записей, позволяя клиницистам запускать HD-консультации из карт пациентов. Банковские развертывания по 115 000 пользователям управления богатством иллюстрируют, что зашифрованная на стороне клиента запись удовлетворяет правила аудита, дополнительно подтверждая готовность к соответствию.

Географический анализ

Северная Америка сохранила лидерство с 38% глобальной выручки в 2024 году, поддерживаемой высокой зрелостью облака, устойчивым аппетитом рынка капитала к программному обеспечению с регулярными доходами и ранними развертываниями ИИ-управления контентом. Американские предприятия интегрируют речевую аналитику с библиотеками исполнительных брифингов, в то время как канадские двуязычные регулирования стимулируют спрос на автоматический перевод. Финансируемые правительством гранты на широкополосную связь поддерживают сельскую пропускную способность, расширяя видео-досягаемость в меньшие муниципалитеты. Регион также рано пробует разгрузку периферийных вычислений, снижая центральные облачные переходы для йот видеоаналитики.

Азиатско-Тихоокеанский регион прогнозируется к демонстрации среднегодового темпа 17% к 2030 году, самого быстрого среди всех территорий. Сингапур добавил 150 МВт новых мощностей коллокации в 2024 году, и Сеул удвоил покрытие автономного 5 г, обеспечивая региональную экспансию SaaS. Многие предприятия АСЕАН полностью пропустили этапы устаревших АТС, поэтому первые развертывания видео изначально облачные. Лингвистическое разнообразие стимулирует локализацию подписей в приложениях, создавая конкурентную дифференциацию для поставщиков с широкими языковыми пакетами. Периферийные узлы, запущенные в Индонезии и Филиппинах, обрезают джиттер первой мили, улучшая паритет опыта для архипелажных пользователей.

Европа остается определяемой строгими статутами защиты данных и агрессивными целями декарбонизации. Немецкая автомобильная группа заменила 8000 межгородских рейсов видео в 2024 году, снизив интенсивность выбросов Область 3 на 4%. Аудиторы выбросов принимают дашборды Ваас как косвенные доказательства избежанных поездок, закрепляя видеобюджеты внутри ESG-рамок. Предпочтения суверенного облака фрагментируют требования поддержки поставщиков по множественным субрегионам. Акт о цифровых рынках блока подталкивает к открытой интероперабельности, подталкивая поставщиков к принятию стандартизированных кодеков и плагинов аутентификации.

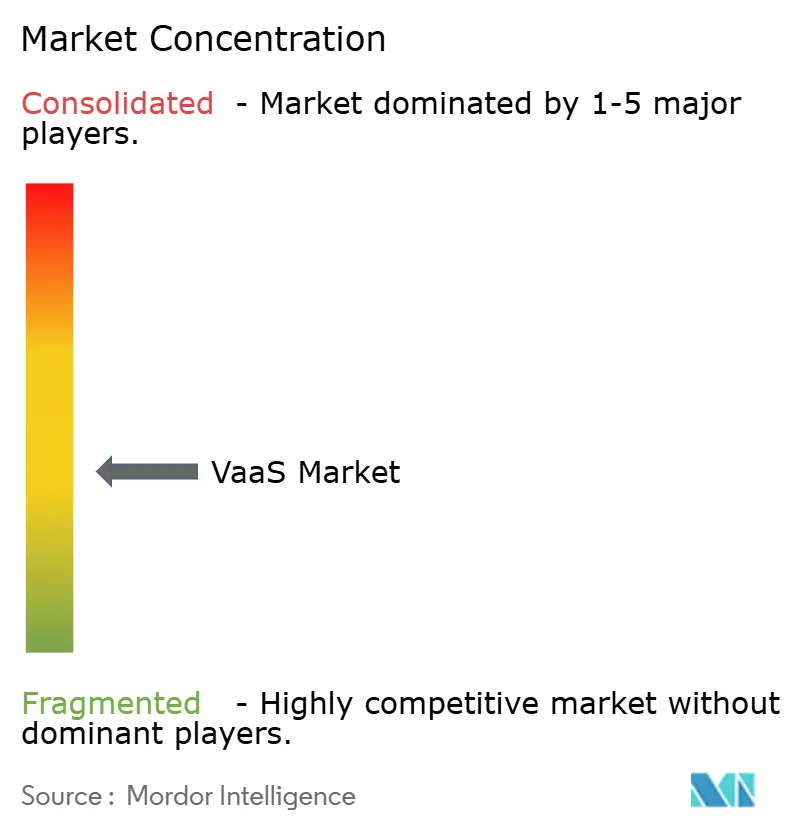

Конкурентная среда

Рынок видео как услуги умеренно концентрирован. Пять ведущих поставщиков сочетают программное обеспечение платформы с идентичностью, аппаратным обеспечением дисплеев и аналитическими модулями для углубления проникновения в аккаунты. В 2025 году несколько поставщиков представили редакции продуктов суверенного облака, развертываемые в кластерах Kubernetes клиентов в течение часов [3]банк Example, "Sovereign Облако согласие Announcement," news.bankexample.au. Эта портабельность снижает фрикцию выхода, поэтому скорость функций становится основным рычагом удержания. Партнерства с производителями дисплеев дают интегрированные сенсорные панели управления, которые автоматически распознают комнатные камеры, сокращая шаги настройки для конечных пользователей.

Конкуренция также зависит от ИИ-возможностей. Поставщики, которые пакетируют транскрипцию, диаризацию спикеров и анализ настроений, сообщают о 45% ставках присоединения к новым корпоративным сделкам. Некоторые поставщики раскрывают песочницы обучения моделей для клиентов для настройки доменных словарей, дифференцируясь от конкурентов с фиксированными алгоритмами. Стратегии открытых платформ включают коннекторы торговой площадки для инструментов управления проектами и реагирования на инциденты, создавая экосистемы разработчиков, которые встраивают видео-хуки в смежные рабочие потоки.

Ценовые инновации продолжаются. Уровни на основе использования дополняют лицензии на места, позволяя сезонным предприятиям временно наращивать мощность. Поставщики экспериментируют с интеграцией углеродного зачета, где клиенты могут применять заработанные кредиты для зачета платформенных платежей. Участники рынка фокусируются на узких случаях использования, таких как телездравоохранение или соответствие финансового консультирования, используя специализированное шифрование и шаблоны рабочих потоков для вырезания ниш. Инкумбенты отвечают модульными микросервисами, которые клиенты могут собирать по меню, противодействуя вторжению точечных решений.

Лидеры индустрии Ваас

-

Cisco системы Inc.

-

Zoom видео коммуникации Inc.

-

Microsoft Corporation

-

Google LLC

-

Huawei технологии Co. Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Глобальная корпорация наук о жизни завершила модернизацию многокамерных помещений в 32 странах, встраивая датчики подсчета людей, которые информировали планы консолидации недвижимости.

- Декабрь 2024: Карибская государственная медицинская сеть включила формирование пропускной способности, которое приоритизирует голос над видео во время перегрузки спутника.

- Ноябрь 2024: Американский листинговый поставщик Ваас опубликовал выручку за 2024 финансовый год в размере 4,54 млрд долларов США, на 7% выше год к году, с 45% новых выигрышей, пакетирующих ИИ-транскрипцию.

- Октябрь 2024: Европейская страховая компания расширила персонализированные видео продления на автополисы, заявляя о 14% росте цифровой сдачи без повышения нагрузки колл-центра.

Область глобального отчета по рынку Ваас

Рынок видео как услуги - это полностью управляемое решение визуальных коммуникаций с высокой пропускной способностью, низколатентным подключением. В основном управляемые услуги в малых и средних предприятиях включают видеоконференции и видеокоммуникации, которые используются в основном в организациях для ведения ежедневных бизнес-моделей.

Рынок видео как услуги сегментирован по платформе (управление приложениями, управление устройствами и управление сетью), устройству (мобильные устройства и корпоративные вычисления), услуге (управляемые и профессиональные), по модели развертывания (публичное облако, частное облако и гибридное облако), отрасли конечного пользователя (государство и оборона, банки и финансы, здравоохранение, ИТ и телекоммуникации, медиа и развлечения, производство и другие отрасли конечных пользователей), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток, и Африка). Размеры рынка и прогнозы предоставлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Управление приложениями |

| Управление устройствами |

| Управление сетью |

| Управление видеоконтентом |

| Мобильные устройства |

| Корпоративные вычисления |

| Конечные точки на базе помещений |

| Управляемые |

| Профессиональные |

| Публичное облако |

| Частное облако |

| Гибридное облако |

| Государство и оборона |

| Банки и финансы |

| Здравоохранение и науки о жизни |

| ИТ и телекоммуникации |

| Медиа и развлечения |

| Производство |

| Образование |

| Розничная торговля и электронная коммерция |

| Другие отрасли конечных пользователей |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Австралия | |

| Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По платформе | Управление приложениями | |

| Управление устройствами | ||

| Управление сетью | ||

| Управление видеоконтентом | ||

| По устройству | Мобильные устройства | |

| Корпоративные вычисления | ||

| Конечные точки на базе помещений | ||

| По услуге | Управляемые | |

| Профессиональные | ||

| По модели развертывания | Публичное облако | |

| Частное облако | ||

| Гибридное облако | ||

| По отрасли конечного пользователя | Государство и оборона | |

| Банки и финансы | ||

| Здравоохранение и науки о жизни | ||

| ИТ и телекоммуникации | ||

| Медиа и развлечения | ||

| Производство | ||

| Образование | ||

| Розничная торговля и электронная коммерция | ||

| Другие отрасли конечных пользователей | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогноз размера рынка видео как услуги на 2030 год?

Ожидается, что размер рынка видео как услуги достигнет 14,5 млрд долларов США к 2030 году.

Какой регион растет быстрее всего на рынке видео как услуги?

Азиатско-Тихоокеанский регион прогнозируется к регистрации среднегодового темпа роста 17% с 2025 по 2030 год, самого высокого среди всех регионов.

Почему развертывания гибридного облака набирают обороты?

Организации хотят эластичность публичного облака для живых событий при перемещении записей на локальных площадках для соответствия, продвигая среднегодовой темп роста 19% в гибридных моделях.

Какая отраслевая вертикаль показывает сильнейший прогноз роста?

Здравоохранение ускоряется среднегодовым темпом 18,5%, поскольку больницы расширяют виртуальные палаты и удаленный мониторинг пациентов.

Как цели сокращения углерода влияют на принятие?

Предприятия заменяют деловые поездки видео, генерируя валидированную экономию CO₂е, которая питает напрямую ESG-отчеты и стратегии углеродных кредитов.

Какую роль играет ИИ в индустрии видео как услуги?

ИИ улучшает поиск, аудит соответствия, перевод и анализ настроений видеоактивов, расширяя ценность за пределы живых встреч в структурированные базы знаний.

Последнее обновление страницы: