Размер и доля рынка вакуум насос

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

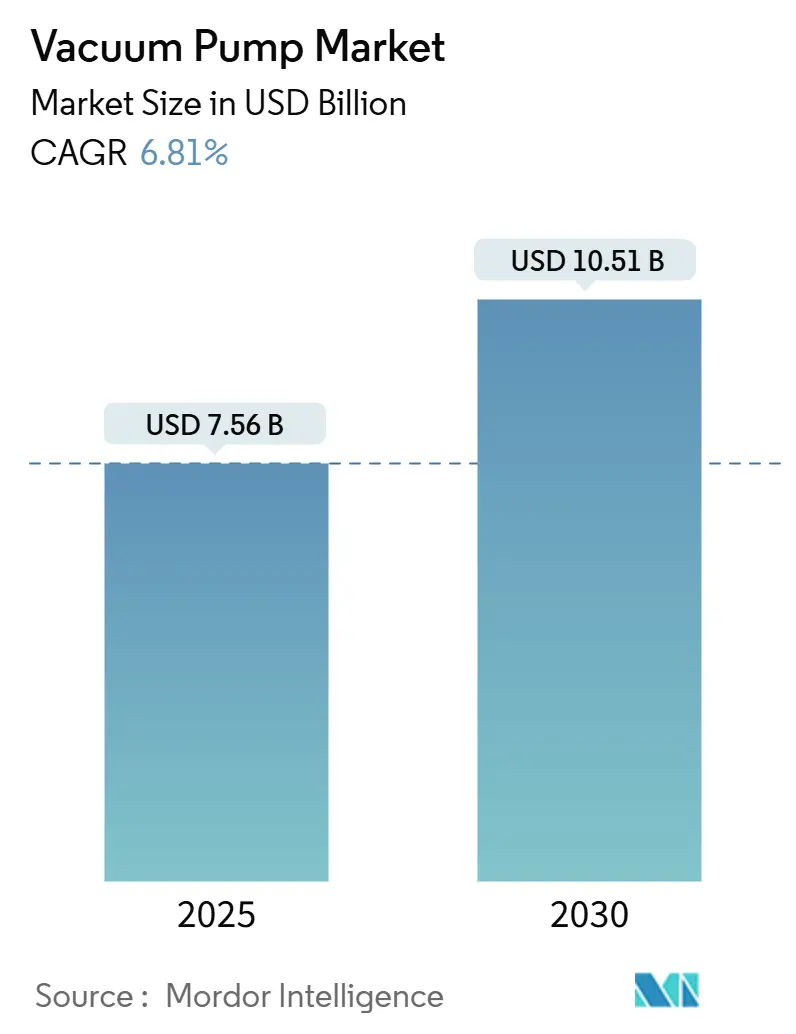

| Размер Рынка (2025) | 7.56 Миллиардов долларов США |

| Размер Рынка (2030) | 10.51 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.81% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка вакуум насос от Mordor интеллект

Рынок вакуум насос оценивается в 7,56 млрд долларов США в 2025 году и, по прогнозам, достигнет 10,51 млрд долларов США к 2030 году, что соответствует среднегодовому темпу роста 6,81%. Спрос смещается от общепромышленного использования к сверхчистым высокопроизводительным средам в полупроводниковой литографии, производстве батарей и биологическом розливе. Механические конструкции продолжают доминировать, но сухие варианты ускоренно развиваются, поскольку заводы устраняют углеводородные риски и готовятся к запрету PFAS-смазок. Инвестиции на стороне предложения поддерживают эту траекторию: Edwards вакуум тратит 319 млн долларов США на завод сухих насосов в Нью-Йорке для обслуживания отечественных производств микросхем, в то время как Atlas Copco углубляет мощности через приобретения в Корее и Китае. Регулятивные требования к энергосбережению дополнительно стимулируют внедрение интеллектуальных систем с переменной скоростью, способных сократить энергопотребление насосов на 20-30%.

Ключевые выводы отчета

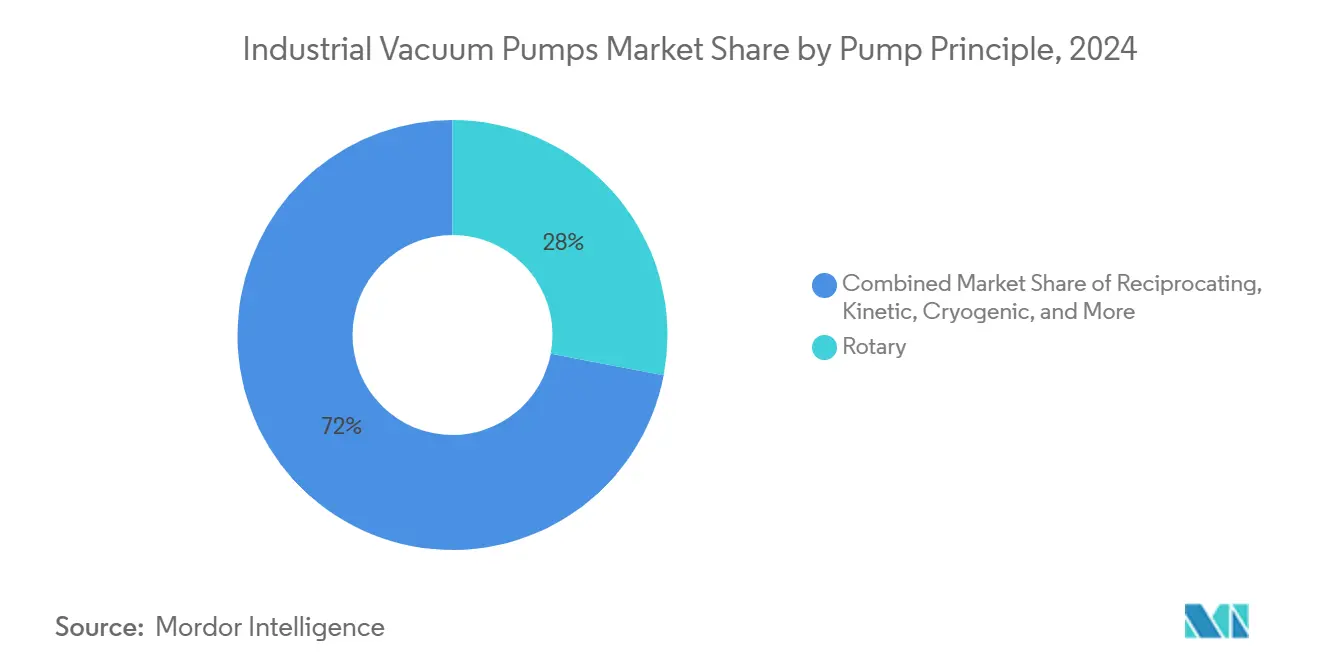

- По принципу работы - ротационно-пластинчатые механические насосы лидировали с 28% доли рынка вакуум насос в 2024 году; криогенные улавливающие конструкции прогнозируются к росту со среднегодовым темпом 8,70% до 2030 года.

- По смазке - сухие конструкции составили 53% размера рынка вакуум насос в 2024 году и прогнозируются к росту со среднегодовым темпом 8,50% до 2030 года.

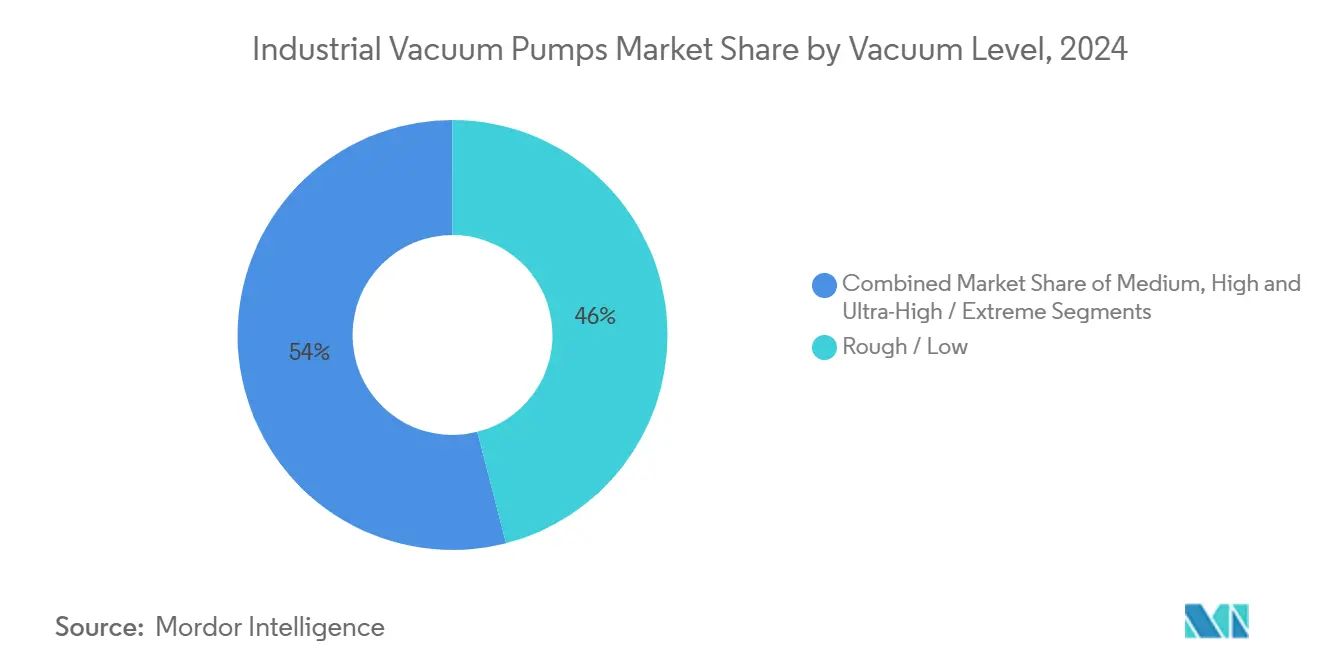

- По уровню вакуума - грубый вакуум сохранил 46% доли выручки в 2024 году, в то время как сверхвысокий вакуум развивается со среднегодовым темпом 9,20% до 2030 года.

- По конечной отрасли - полупроводниковый сектор составил 32% размера рынка вакуум насос в 2024 году; производство батарей готовится показать самый быстрый среднегодовой темп роста 8,40% в период 2025-2030 годов.

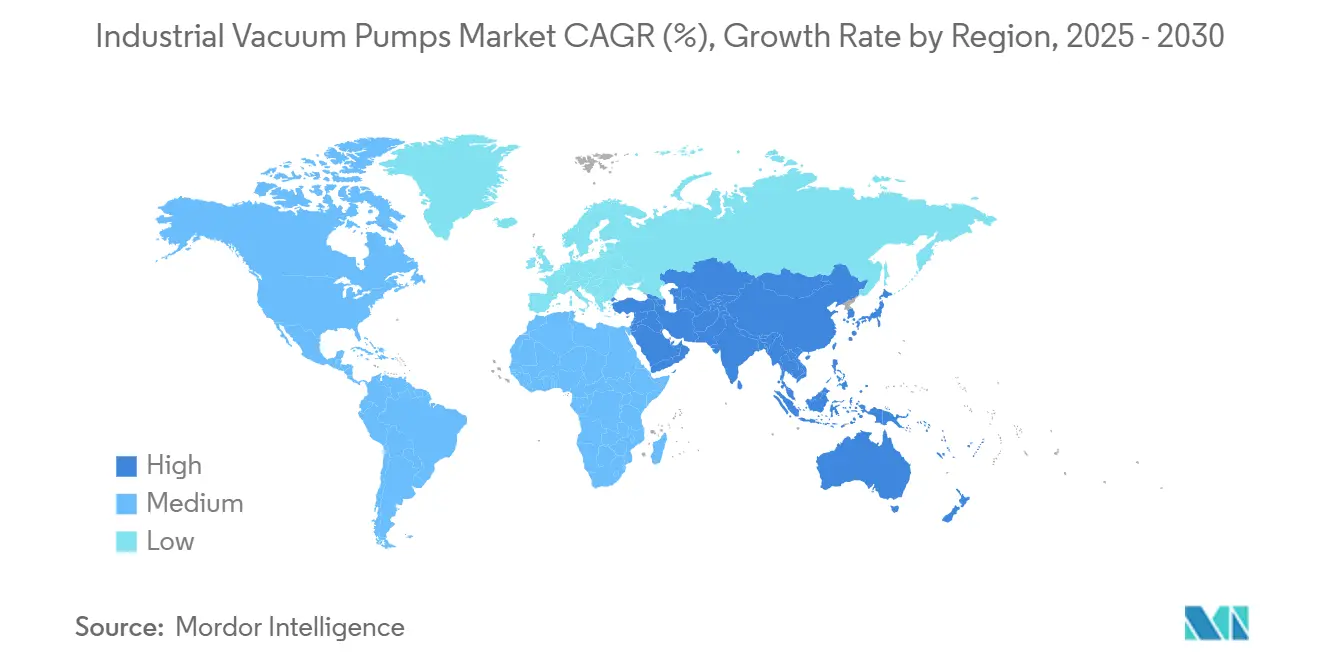

- По географии - АТЭС контролировал 48% доли рынка вакуум насос в 2024 году и прогнозируется к среднегодовому темпу роста 7,80% до 2030 года.

Тенденции и инсайты глобального рынка вакуум насос

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Полупроводниковый вакуум в EUV-литографии | +1.8% | АТЭС основной, Северная Америка и ЕС | Среднесрочный период (2-4 года) |

| Ускоренное добавление мощностей СПГ после 2025 года | +0.9% | Ближний Восток и Северная Америка | Долгосрочный период (≥4 лет) |

| Быстрое внедрение интеллектуальных насосов Индустрии 4.0 | +1.2% | Глобально, раннее внедрение в ЕС и Северной Америке | Краткосрочный период (≤2 лет) |

| Рост глобальных линий биологического розлива | +0.7% | Северная Америка и ЕС основные, расширение в АТЭС | Среднесрочный период (2-4 года) |

| Бум производства графитовых анодов батарейного качества | +1.4% | АТЭС основной, распространение в Северную Америку | Краткосрочный период (≤2 лет) |

| Развертывание электролизеров зеленого водорода | +0.6% | ЕС и Северная Америка, пилотные проекты в АТЭС | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Полупроводниковый вакуум в EUV-литографии

Переход к EUV на технологических узлах менее 7 нм заставляет насосы поддерживать давления ниже 10⁻⁹ мбар при безопасном управлении потоками водорода. Модули восстановления Edwards вакуум теперь возвращают до 80% технологического водорода, экономя заводам миллионы на эксплуатационных расходах и укрепляя спрос на премиальные сборки сверхвысокого вакуума (UHV). Прогноз ASML о том, что глобальная выручка от микросхем превысит 1 трлн долларов США к 2030 году, поддерживает растущую установленную базу, где каждый EUV-сканер интегрирует несколько UHV-насосов.[1]ASML, "Exhibit 992," sec.gov Прирост эффективности источника на 280% с 2017 года ужесточает допуски и вознаграждает поставщиков с передовой наукой о подшипниках и материалах. Барьеры входа на рынок, таким образом, защищают действующих участников от ценовой эрозии и закрепляют премиальное позиционирование портфелей UHV.

Ускоренное добавление мощностей СПГ после 2025 года

Электрифицированные поезда сжижения на Cedar сжиженный газ в Канаде и управляемые CO₂ мега-поезда Катара требуют вакуум насос, рассчитанные на работу при -162 °с и интеграцию улавливания углерода.[2]пластмассы технология, "йот Upgrade Enables вакуум система мониторинг," ptonline.comДорожная карта низкоуглеродного СПГ повышает требования к точности и надежности, направляя заказы к поставщикам с проверенной криогенной родословной. Долгие циклы проектов фиксируют выбор оборудования рано, давая действующим участникам многолетнюю видимость доходов. Поскольку волатильность сырья для СПГ пересекается с целями по выбросам, высокоэффективные насосы обеспечивают операционную защиту от скачков энергозатрат.

Быстрое внедрение интеллектуальных насосов Индустрии 4.0

Установки с переменной скоростью и богатые датчиками, такие как GHS VSD⁺ от Atlas Copco и линейки O11O-совместимых от Busch, передают данные о производительности на облачные панели управления, позволяя заводам сократить незапланированные простои, которые могут превышать 1 млн долларов США в час. [3]Baker Hughes, "Baker Hughes к поставлять электрический-Driven Liquefaction технология для Cedar сжиженный газ проект," investors.bakerhughes.com Прогнозная аналитика продлевает среднее время между обслуживанием, снижая общую стоимость владения и поощряя сервисные контракты, которые повышают коэффициенты повторяющихся доходов. Интерфейсы IO-Link облегчают затыкать-и-play интеграцию, упрощая развертывание в многопоставщических наборах инструментов.

Рост глобальных линий биологического розлива

Производители передовых терапий требуют вакуум насос с сертификацией стерильности и быстрыми циклами для операций малых партий. Предстерилизованные сборки сжимают временные рамки валидации и минимизируют риск загрязнения, в то время как глубина документации от поставщиков ускоряет регулятивное одобрение. Температурочувствительные формулы требуют точно контролируемых вакуумных подъемов, повышая спрос на цифрово настраиваемые сухие насосы в чистых помещениях класса а.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на редкоземельные элементы (двигатели NdFeB) | -0.8% | Глобально, ценочувствительные применения | Краткосрочный период (≤2 лет) |

| Более строгие регулятивы по PFAS-смазкам | -1.1% | ЕС и Северная Америка, расширение глобально | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены на редкоземельные элементы (двигатели NdFeB)

Стоимость двигателей для турбомолекулярных установок растет при скачках цен на неодим, давя на маржу в сегментах, полагающихся на высокоскоростные магнитные подшипники. Концентрация цепочки поставок в Китае усиливает экспозицию. Производители экспериментируют с ферритовыми или самарий-кобальтовыми решениями, но компромиссы в размере и эффективности ограничивают внедрение для точных задач. Контрактное хеджирование и двойные источники частично буферизируют риск, но не могут устранить краткосрочное торможение затрат.

Более строгие регулятивы по PFAS-смазкам

Регуляторы ЕС и США поэтапно вводят запреты на PFAS, заставляя пересматривать конструкции масляных систем, полагающихся на эти фторированные жидкости для стабильности под вакуумом и тепловым стрессом. Сухие насосы обходят риск соответствия, ускоряя их внедрение в полупроводниках и фармацевтике. Затраты на разработку альтернативных химий уплотнений снижают краткосрочную прибыльность, хотя первопроходцы могут захватить долю после того, как соответствующие решения будут доказаны.

Сегментный анализ

По принципу работы насосов: механические платформы сохраняют масштабное преимущество

Механические насосы генерировали наибольшую долю рынка вакуум насос в 2024 году, опираясь на ротационно-пластинчатые конструкции, которые захватили 28% доли рынка вакуум насос. Надежность при среднем вакууме и ценовая конкурентоспособность поддерживают внедрение в упаковке, химикатах и процессах backend микросхем. Однако высокорастущие ниши теперь появляются в кинетических и улавливающих семействах. Модели криогенного улавливания прогнозируются к увеличению размера рынка вакуум насос на 8,70% среднегодового темпа роста, поскольку сжижение водорода, космическое моделирование и лаборатории квантовых вычислений требуют сред ниже 5 К. Поставщики смешивают традиционную чугунную прочность с цифровым управлением для создания гибридных ценностных предложений.

Готовые к интеллекту механические модули интегрируют датчики давления, мониторы вибрации и облачные шлюзы для создания циклов данных, которые питают заводские платформы здоровья активов. Edwards и Pfeiffer используют интегрированные стеки контроллеров для сокращения времени ввода в эксплуатацию и упрощения проверок соответствия полу S2. Более того, модульные планировки позволяют конечным пользователям обновляться с масляных на сухие конфигурации без перепрокладки целых линий, сохраняя затопленный капитал при соблюдении лимитов загрязнения. Конкурентное преимущество теперь основывается на моделях стоимости жизненного цикла, которые учитывают энергию, расходные материалы и незапланированные простои, а не заголовочную цену покупки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По смазке: сухие конструкции ускоряются на фоне PFAS-контроля

Сухие насосы представляли 53% рынка вакуум насос в 2024 году и ожидается рост на 8,50% среднегодового темпа роста до 2030 года, поскольку заводы преследуют режимы нулевого загрязнения. Устранение масла убирает убивающие пластины аэрозоли и помогает производителям батарейных элементов поддерживать чистоту электродов. Строгие кривые PFAS укрепляют сдвиг, повышая неопределенность по поводу продолжения использования фторированных масел. Портфель COBRA NC от Busch подчеркивает прибыли: 55% экономии энергии и на 30% меньше часов обслуживания переводятся в безубыточную окупаемость в течение 18 месяцев для высоконагруженных установок.

Масляные насосы остаются актуальными в лабораториях и общей промышленности, где целевые вакуумы умеренны, а бюджеты ограничены. Здесь поставщики дифференцируются через гибридные конструкции с усовершенствованиями газового балласта, которые сокращают обратный поток масла. Некоторые OEM объединяют экологические пакеты-микротуманные фильтры и замкнутую рекуперацию масла-для продления жизни устаревших активов при облегчении риска соответствия. На горизонте прогноза сухая технология готовится стать базовой для любого предприятия, рассчитанного на ISO класс 5 или лучше.

По уровню вакуума: сверхвысокий вакуум (UHV) опережает все уровни

UHV применения ниже 10⁻⁷ мбар растут быстрее всего на 9,20% среднегодового темпа роста, растягивая размер рынка вакуум насос в премиальных полупроводниковых и поверхностно-научных доменах. EUV-сканеры ASML требуют водород-совместимые UHV-кластеры, провоцируя многомиллионные долларовые заказы на покупку на модуль завода. Лаборатории физики частиц и обсерватории гравитационных волн укрепляют спрос, поскольку они инициируют циклы расширения мощностей. Напротив, грубый вакуум сохраняется как объемный костяк-46% доли в 2024 году-обслуживая пищу, бумагу и пластики, где пропускная способность затмевает чистоту.

Выбор материалов смещается от нержавеющей стали к низкоотгонным сплавам и керамическим покрытиям, движя дифференциацию стоимости. Edwards и Leybold интегрируют детекторы гелиевой утечки и анализаторы остаточного газа для сертификации целостности камеры до отгрузки, сокращая время квалификации на месте. Гибридные насосные поезда-турбомолекулярные головки с поддерживающими спиральными насосами-набирают валюту, балансируя скорость, чистоту и посадочное место.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечной отрасли: микросхемы доминируют, батареи растут

Полупроводниковые заводы поглотили 32% размера рынка вакуум насос в 2024 году, отражая плотные капитальные расходы по мега-заводам АТЭС. Ускорители ИИ и расширение памяти HBM поддерживают бронирование слотов далеко за пределы типичных циклических спадов. Каждый 200-мм завод устанавливает около 600 критических насосов, в то время как 300-мм EUV-завод может превысить 5000 единиц. Батарейные заводы обеспечивают самую быстрорасширяющуюся смежность, растя на 8,40% среднегодового темпа роста, поскольку производители элементов нацелены на 9 ТВт-ч глобальной мощности к 2030 году. Покрытие анодов, заполнение электролитом и станции вакуумной сушки все требуют безмасляные насосы для предотвращения включений растворителя, которые деградируют жизнь элемента.

Нефть и газ, химикаты и фармацевтика составляют долговечные столпы спроса второго уровня. Сжижение СПГ, дегидрация передовых полимеров и изоляторы розлива каждый требует индивидуальные вакуумные профили. Поставщики вакуумных услуг, таким образом, диверсифицируются в прикладную инженерию, объединяя насосы с осушителями, конденсаторами и управлением для поставки готовых к использованию модульных пакетов.

Географический анализ

АТЭС закрепил 48% рынка вакуум насос в 2024 году и прогнозируется к расширению на 7,80% среднегодового темпа роста до 2030 года. Китай, Япония и Южная Корея размещают >65% глобальных пусков пластин, делая их барометрами для высококлассного спроса. Государственные стимулы-такие как индийская субсидия полупроводников в размере 10 млрд долларов США-сигналят о диффузии региональных мощностей и дополнительном вакуумном притяжении. Местные батарейные гиганты CATL, LG энергия решение и Panasonic планируют расширения гига-заводов, каждый из которых потребует тысячи сухих винтовых насосов для электродных и покрывающих линий.

Северная Америка репозиционирует цепочки поставок через Закон о ЧИПАХ и науке. Завод Edwards стоимостью 319 млн долларов США в округе Генеси будет выпускать 10000 сухих насосов ежегодно, сокращая импортные сроки поставки на восемь недель и уменьшая углеродные следы заводов. [4]новый York состояние Governor'с офис, "Governor Hochul и Majority Leader Schumer Announce Start из строительство для Edwards вакуум'с USD 319 Million полупроводник поставлять цепь средство в Genesee County," governor.ny.gov Региональные OEM сочетают производственные движения с цифровыми сервисными центрами, улучшая среднее время ремонта для отечественных клиентов.

Европа поддерживает фокус на передовой упаковке, материалах ган и SiC, используя финансирование Horizon EU для энергоэффективного технологического оборудования. Технологические центры Atlas Copco в Швеции и Бельгии продвигают платформы компрессии с переменной скоростью, которые разделяют управление, запасные части и сервисные команды со смежными вакуумными портфелями. Ближний Восток и Африка сегодня нишевые, но выигрывают от проектов сжижения СПГ, требующих крупномощностные криогенные насосы в паре с модулями улавливания CO₂-плацдармы, которые могли бы созреть в более широкие региональные возможности после 2030 года.

Конкурентная среда

Отраслевое лидерство умеренно сконцентрировано, при этом пять крупнейших игроков держат примерно 55-60% совокупной выручки. Приобретение Edwards за 1,6 млрд долларов США Atlas Copco, интеграция Pfeiffer внутри группы Busch и инвестиции Ebara в водородные насосы подчеркивают стратегический поворот к технологической широте и жизненному циклу услуг. Масштаб обеспечивает более глубокие карманы НИОКР для прошивки интеллектуальных насосов, работы с водородом и заменителей PFАС. Конкуренты также меняют портфели через селективные слияния и поглощения: покупка Kyungwon Atlas Copco добавляет синергии компрессоров в Корее, в то время как приобретения специалистов по детекции гелиевых утечек укрепляют полупроводниковую аккредитацию.

Стратегии роста мигрируют от аппаратных маржей к сервисным аннуитетам и монетизации данных. Контракты сервиса на основе состояния дают 15-20% EBIT-марж, вдвое больше, чем от продаж первоначального оборудования. Поставщики встраивают безопасные шлюзы и ИИ-диагностику для предупреждения техников до того, как отклонения давления нарушат спецификацию-способность, которая теперь является базовой ставкой для закупок заводов.

Возможности белого пространства сосредоточены на водородной инфраструктуре, переработке батарей и камерах квантовых вычислений. Водородный тест-комплекс Ebara стоимостью 16 млрд йен (107 млн долларов США) позиционирует его для преимущества первопроходца в криогенных жидкостных насосах, работающих при -253 °с. Способность гарантировать время работы при новых химикатах становится решающим фактором торгов, воздвигая барьеры против низкозатратных участников.

Лидеры индустрии вакуум насос

-

Ingersoll Rand Inc.

-

Atlas Copco AB

-

Flowserve Corporation

-

Busch вакуум решения (группа Busch)

-

Pfeiffer вакуум GmbH (Pfeiffer вакуум технология AG)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Atlas Copco согласился приобрести Kyungwon машины за 60 млрд корейских вон (465 млн долларов США) для расширения безмасляных винтовых компрессоров и вакуумных предложений для корейских полупроводниковых и автомобильных клиентов

- Октябрь 2024: Pfeiffer вакуум ребрендинг в Pfeiffer вакуум+Fab решения для подчеркивания интеграции на уровне заводов и празднования 70 лет турбомолекулярных инноваций

- Сентябрь 2024: EBARA запустила тест-центр водородных насосов стоимостью 16 млрд йен (107 млн долларов США) в городе Футцу, запланированный к открытию в 2025 году

- Август 2024: Edwards вакуум подтвердила прогресс строительства своего завода сухих насосов стоимостью 319 млн долларов США в Нью-Йорке, нацеленного на сокращение 13000 тонн CO₂ ежегодно после полного запуска

- Апрель 2024: Baker Hughes получила награду на поставку технологии электрической сжижения для проекта Cedar сжиженный газ в Канаде, включая шесть центробежных вакуум насос

Охват глобального отчета по рынку вакуум насос

вакуум насос - это устройство, основная цель которого - удаление газовых молекул из герметичного объема при оставлении частичного вакуума в его следе. вакуум насос используется для удаления газов и воздуха из закрытого или ограниченного пространства, не оставляя места для молекул воздуха или газа. Компоненты, обслуживание и другие услуги, предлагаемые отдельно, исключены из области исследования. Исследование фиксирует качественные и количественные тенденции для сегментации рынка по типу, конечному применению и географии.

Рынок вакуум насос сегментирован по типу (ротационные вакуум насос [ротационно-пластинчатые насосы, винтовые и кулачковые насосы и корневые насосы], поршневые вакуум насос [диафрагменные насосы и поршневые насосы], кинетические вакуум насос [эжекторные насосы, турбомолекулярные насосы и диффузионные насосы], динамические насосы [жидкокольцевые насосы и боковоканальные насосы] и специализированные вакуум насос [геттерные насосы и криогенные насосы]), конечному применению (нефть и газ, электроника, медицина, химическая переработка, пища и напитки и энергогенерация) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размер рынка и прогнозы предоставляются в стоимостном выражении (USD) для всех вышеперечисленных сегментов.

| Механические (ротационные, поршневые, кинетические, динамические) |

| Улавливающие (криогенные, геттерные, ионные) |

| Сухие vacuum pump |

| Масляные / мокрые vacuum pump |

| Грубый / низкий (10³-1 мбар) |

| Средний (1-10⁻³ мбар) |

| Высокий (10⁻³-10⁻⁷ мбар) |

| Сверхвысокий / экстремальный (<10⁻⁷ мбар) |

| Нефть и газ |

| Полупроводники и электроника |

| Фармацевтика и биотехнологии |

| Химическая переработка |

| Пища и напитки |

| Энергогенерация |

| Дерево, бумага и целлюлоза |

| Прочие (металлургия, исследования и разработки) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| АТЭС | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Юго-Восточная Азия | |

| Австралия | |

| Остальной АТЭС | |

| Ближний Восток | Саудовская Аравия |

| ОАЭ | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Нигерия | |

| Остальная Африка |

| По принципу работы насосов (механические против улавливающих) | Механические (ротационные, поршневые, кинетические, динамические) | |

| Улавливающие (криогенные, геттерные, ионные) | ||

| По смазке | Сухие vacuum pump | |

| Масляные / мокрые vacuum pump | ||

| По уровню вакуума (диапазон давления ISO/ASTM) | Грубый / низкий (10³-1 мбар) | |

| Средний (1-10⁻³ мбар) | ||

| Высокий (10⁻³-10⁻⁷ мбар) | ||

| Сверхвысокий / экстремальный (<10⁻⁷ мбар) | ||

| По конечной отрасли | Нефть и газ | |

| Полупроводники и электроника | ||

| Фармацевтика и биотехнологии | ||

| Химическая переработка | ||

| Пища и напитки | ||

| Энергогенерация | ||

| Дерево, бумага и целлюлоза | ||

| Прочие (металлургия, исследования и разработки) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| АТЭС | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Австралия | ||

| Остальной АТЭС | ||

| Ближний Восток | Саудовская Аравия | |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Почему рынок вакуум насос растет быстрее в сверхвысоком вакууме, чем в других диапазонах давления?

EUV-литография, физика частиц и передовой поверхностный анализ требуют давлений ниже 10⁻⁷ мбар, толкая премиальные заказы, которые растут на 9,20% среднегодового темпа роста.

Как PFAS-регулятивы влияют на решения о покупке?

Поскольку рамки ЕС и США ограничивают PFAS-смазки, покупатели смещаются к сухим, безмасляным насосам для обхода будущих затрат на соответствие и утилизацию.

Какую роль играют интеллектуальные насосы в энергосбережении?

Приводы с переменной скоростью и облачная аналитика снижают связанное с насосами энергопотребление до 30% и сокращают незапланированные простои, финансовый приоритет в полупроводниковых заводах, где отключения стоят более 1 млн долларов США в час.

Какой регион лидирует в спросе и почему?

АТЭС держит 48% доли рынка благодаря сконцентрированным полупроводниковым и батарейным гига-заводским инвестициям по Китаю, Японии и Южной Корее, плюс развивающиеся мощности в Индии.

Безопасны ли цепочки поставок для двигателей насосов, зависящих от редкоземельных элементов?

Экспозиция остается высокой; волатильность цен на неодимовые магниты добавляет ценовой риск. Производители диверсифицируют источники и тестируют альтернативные химикаты магнитов, но компромиссы в эффективности сохраняются.

Каков долгосрочный прогноз для масляных насосов?

Они продолжают служить ценочувствительным, средневакуумным обязанностям; однако их доля снижается по мере ужесточения норм чистых помещений и окружающей среды и предложения сухими технологиями более низких затрат жизненного цикла.

Последнее обновление страницы: