Размер и доля рынка UV LED

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.32 Миллиардов долларов США |

| Размер Рынка (2030) | 5.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 19.96% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка UV LED от Mordor Intelligence

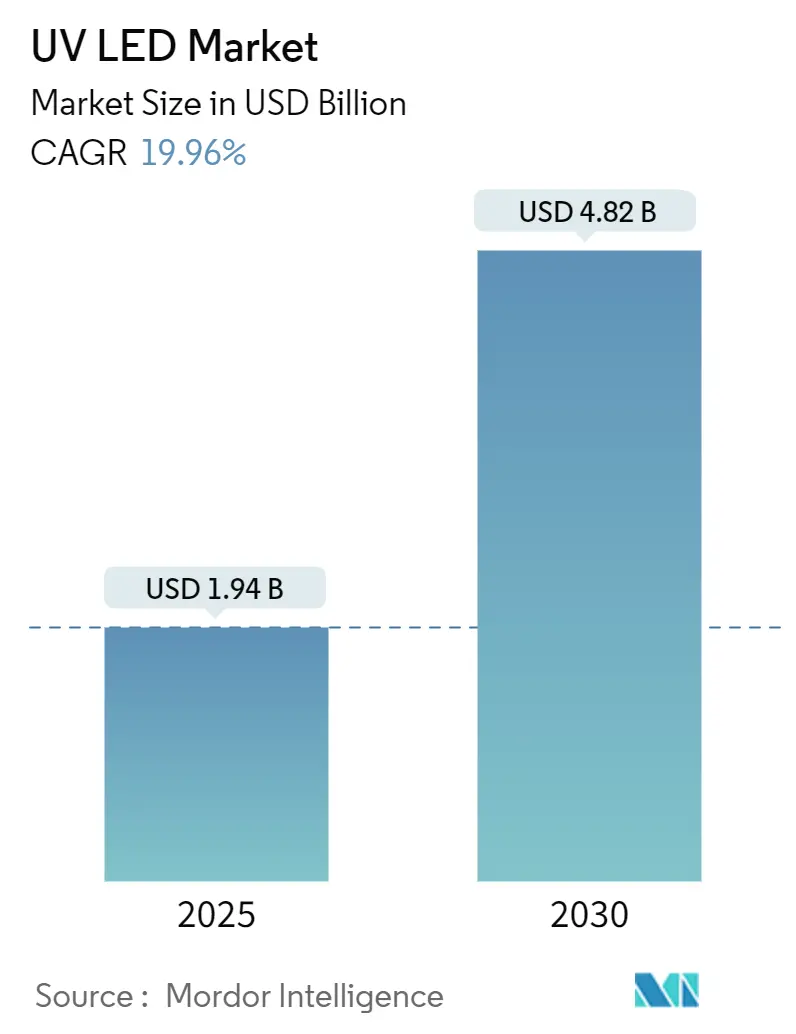

Рынок UV LED оценивается в 1,94 млрд долларов США в 2025 году и, по прогнозам, достигнет 4,82 млрд долларов США к 2030 году, что отражает CAGR 19,96%. Рост обеспечивается глобальными запретами на ртутные лампы, растущим спросом на энергоэффективные решения отверждения и быстрыми достижениями в квантовой эффективности чипов. Регулятивные сроки в рамках Минаматской конвенции, EU RoHS и канадских правил по ртути сходятся в 2027-2025 годах, подталкивая конечных пользователей к внедрению UV LED,[1]Rebekah Mullaney, "The End of Fluorescent Lighting," Buildings, buildings.com, Opsytec, "RoHS & UV Lamps - Current Regulations," opsytec.com Параллельные достижения в эпитаксии AlGaN, структурах flip-chip и термическом управлении повысили внешнюю квантовую эффективность для глубоких UV-устройств до 9,19% при 250 мА, сокращая разрыв в производительности с традиционными ртутными лампами.[2]Hao Xu et al., "Enhancing the Performance of High-Power DUV-LEDs," Optics Express, optica.org Сильный импульс замещения в полиграфии, упаковке и водоочистке укрепляет видимость доходов поставщиков до 2030 года.

Ключевые выводы отчета

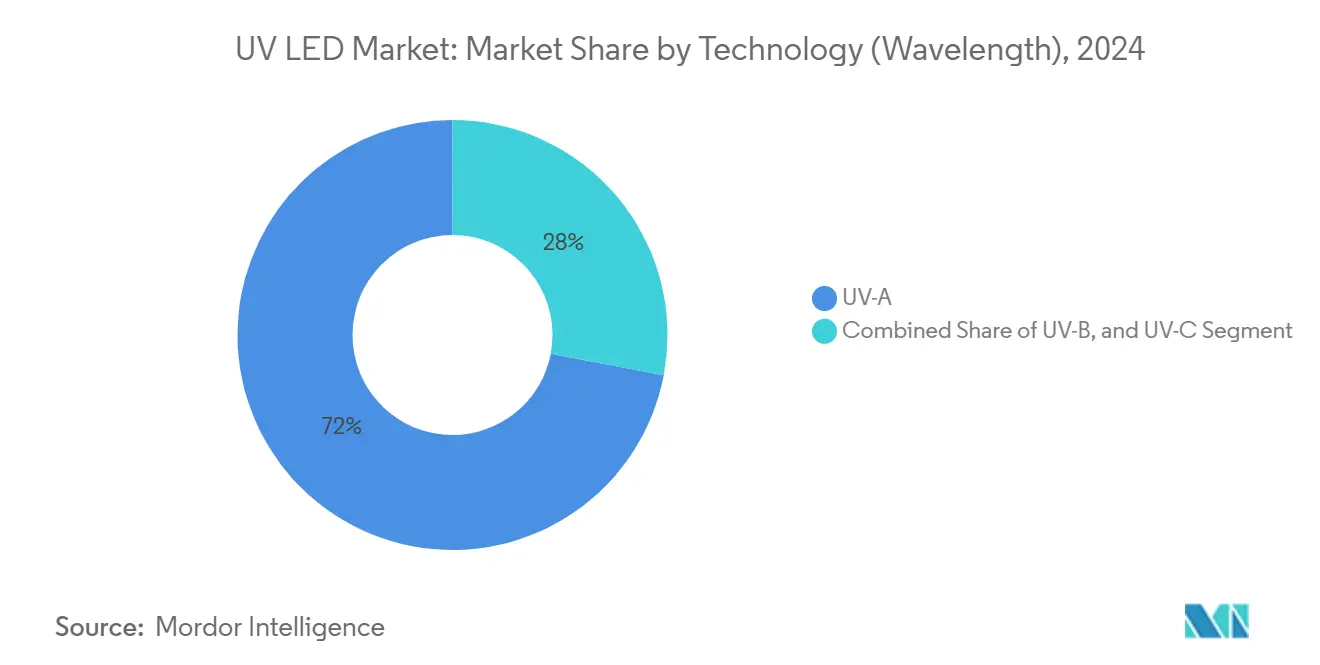

- По технологии UV-A занимало 72% доли доходов в 2024 году, в то время как UV-C готово к расширению с CAGR 22,5% до 2030 года.

- По продуктам модули лидировали с 42% доли рынка UV LED в 2024 году; чипы готовы расти с CAGR 23,7% к 2030 году.

- По классу мощности устройства низкой мощности (<10 мВт) захватили 57% размера рынка UV LED в 2024 году, однако устройства высокой мощности (>100 мВт) будут расти с CAGR 24,1% между 2025 и 2030 годами.

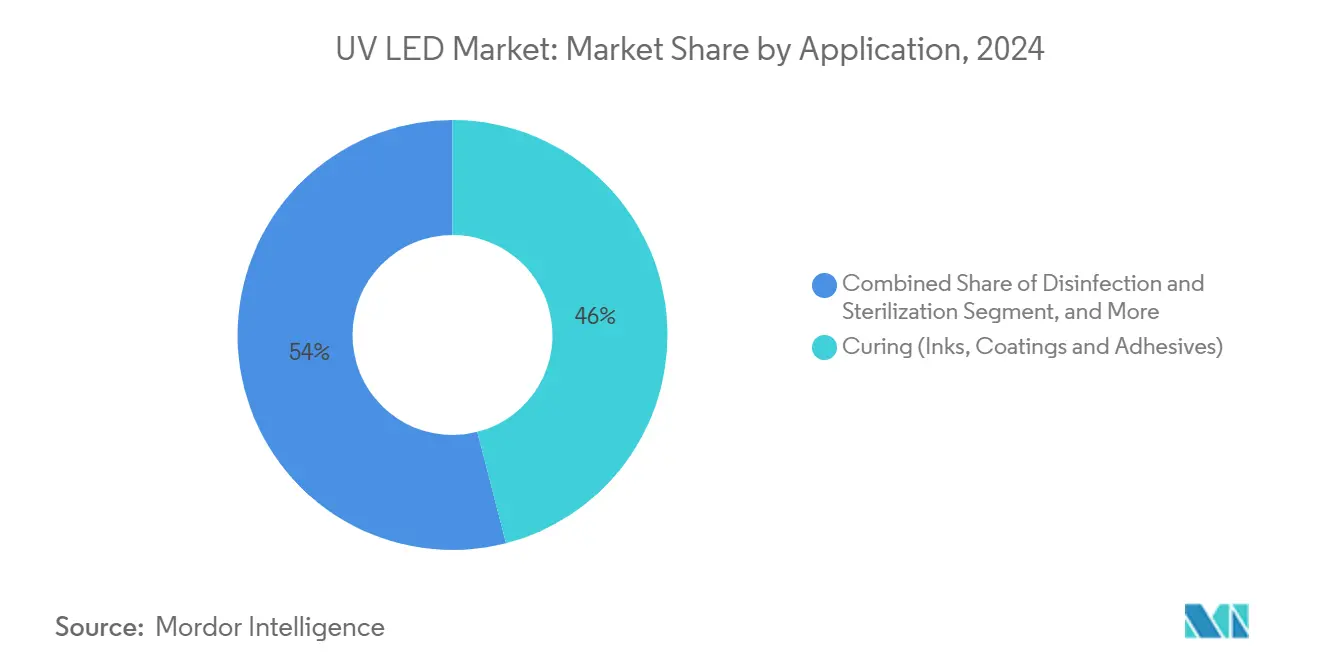

- По применению отверждение занимало 46% доли в 2024 году; дезинфекция и стерилизация показывают самый быстрый рост с CAGR 21,4%.

- По конечным пользователям полиграфия и упаковка составляли 30% размера рынка UV LED в 2024 году, в то время как здравоохранение и науки о жизни будут расширяться с CAGR 25,1%.

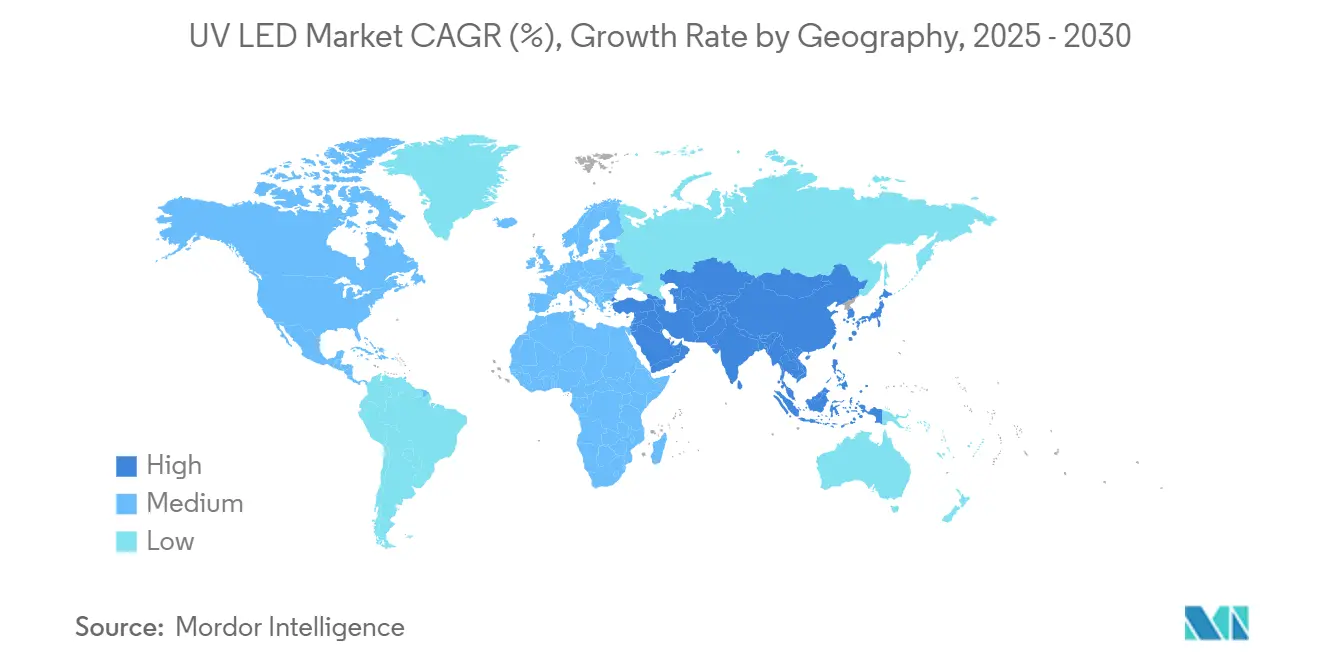

- По географии Азиатско-Тихоокеанский регион сохранил 55% региональной доли в 2024 году; регион Ближнего Востока и Африки, по прогнозам, будет расти с CAGR 20,4%.

Глобальные тенденции и аналитика рынка UV LED

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгие политики поэтапного отказа от ртутных ламп в ЕС и Калифорнии ускоряют внедрение UV-LED | +5.3% | Европейский союз, Северная Америка (особенно Калифорния), с глобальным распространением | Средний срок (2-4 года) |

| Всплеск спроса на дезинфекцию воды в местах потребления после COVID-19 по всей Азии | +4.2% | Азиатско-Тихоокеанский регион (в основном Китай, Индия, Юго-Восточная Азия) | Короткий срок (≤ 2 лет) |

| Быстрый переход к UV LED чернилам с низкой миграцией в гибкой упаковке для соблюдения требований безопасности пищевых продуктов | +3.8% | Европа, Северная Америка, с распространением внедрения в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Инфляция цен на энергию в Европе благоприятствует линиям отверждения UV-LED низкой мощности | +2.9% | Европейский союз, Великобритания | Короткий срок (≤ 2 лет) |

| Дорожные карты подсветки Mini-LED стимулируют внедрение инструментов глубокого УФ-контроля в полупроводниковых фабриках | +2.1% | Азиатско-Тихоокеанский регион (Тайвань, Южная Корея, Япония), Северная Америка | Средний срок (2-4 года) |

| Растущее признание дальнего UVC (222 нм) для санитарной обработки воздуха в занятых помещениях в аэропортах и больницах | +3.5% | Северная Америка, Европа, с развивающимся внедрением на Ближнем Востоке | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие политики поэтапного отказа от ртутных ламп ускоряют внедрение UV LED

Глобальное регулирование устраняет ртутные источники в освещении. Минаматская конвенция объединила 147 подписантов по выходу из флуоресцентного освещения к 2027 году. Директива EU RoHS уже ограничивает содержание ртути до 5 мг на лампу, с полными запретами, ожидаемыми после 2027 года. Правила Канады 2025 года отражают это направление. Поскольку пользователи переходят, полиграфические линии сообщают о 85% меньшем энергопотреблении после замены ртутных ламп на твердотельные массивы. Поставщики, которые предварительно квалифицировали оборудование UV LED, поэтому получают долгосрочные контракты на модернизацию.

Всплеск спроса на дезинфекцию воды в местах потребления по всей Азии

Быстрая урбанизация нагружает центральные водные сети в Индии, Индонезии и прибрежном Китае. Полевые испытания в Норвегии продемонстрировали удаление 3-log колиформных бактерий при 545 м³/день с использованием LED реакторов, подтверждая жизнеспособность технологии для муниципальных потоков. Компактные форм-факторы позволяют встраивать UV-C излучатели в домашние дозаторы, небольшие заводы и сельские клиники. Азиатские производители оборудования масштабируют интегрированные модули, которые работают на солнечных микросетях, ускоряя развертывание безопасности воды вне сети.

Быстрый переход к UV LED чернилам с низкой миграцией в гибкой упаковке

Упаковка, контактирующая с пищевыми продуктами, сталкивается с более жесткими ограничениями по химической миграции. UV LED чернила с низкой миграцией соответствуют этим порогам, отверждаясь мгновенно при комнатной температуре. Узкий UV-A выход сокращает нагрев подложки, позволяя печать на тонких пленках и биопластиках. Конвертеры, переходящие на LED линии, сообщают о 30-70% экономии электроэнергии и снижении затрат на вентиляцию. Бренды, внедряющие перерабатываемые мономатериальные пакеты, теперь указывают LED-отвержденные слои для соответствия добровольным картам устойчивости.

Инфляция цен на энергию благоприятствует линиям отверждения UV LED низкой мощности

Цены на электроэнергию в Европе остаются волатильными, повышая операционные расходы для ртутных прессов, которые должны поддерживать температуру между заданиями. UV LED устраняют простой прогрева и снижают нагрузки охлаждающего воздуха. Типичный узкорулонный флексографский пресс экономит 50 МВт·ч ежегодно после преобразования. Сроки окупаемости сократились до 18 месяцев в 2024 году, упрощая финансирование в рамках EU схем зеленого капитала. Спрос на комплекты модернизации резко вырос среди МСП конвертеров, сталкивающихся с воздействием углеродного налога.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Потолок квантовой эффективности (<5%) чипов UVC на основе AlGaN ограничивает приложения высокой мощности | -3.2% | Глобальное, с особым воздействием на Северную Америку и Европу | Средний срок (2-4 года) |

| Ландшафт IP с высокими роялти повышает барьеры стоимости для новых участников в Северной Америке | -2.5% | Северная Америка, с распространением эффектов в Европе | Короткий срок (≤ 2 лет) |

| Проблемы термического управления в высокоплотных массивах UV LED для промышленных линий отверждения | -1.8% | Глобальное, с большим воздействием в производственных центрах Азиатско-Тихоокеанского региона | Средний срок (2-4 года) |

| Медленные циклы сертификации (NSF/ANSI 55-2022) задерживают муниципальные водные проекты в развивающихся экономиках | -2.1% | Развивающиеся экономики в Азиатско-Тихоокеанском регионе, Ближнем Востоке, Африке и Южной Америке | Короткий срок (≤ 2 |

| Источник: Mordor Intelligence | |||

Потолок квантовой эффективности ограничивает приложения высокой мощности

Глубокие UV LED ниже 280 нм обычно обеспечивают <5% эффективности от розетки, намного ниже 20-30% ртутных ламп низкого давления.[3]Nichia, "Alternative Technologies to Low-Pressure Germicidal Mercury Lamps," nichia.comВодные коммунальные службы, нуждающиеся в выходной мощности киловатт-масштаба, должны развертывать большие LED массивы, увеличивая капитальные затраты. Исследования теперь фокусируются на квантовых точках, суперрешетках и прозрачных подложках для улучшения инжекции дырок и извлечения света. Дизайны суперрешеток AlGaN повысили EQE до 8,6% при 35 мВт, однако массовое производство с такой производительностью остается на годы в будущем.

Ландшафт IP с высокими роялти повышает барьеры стоимости

Основополагающие патенты, покрывающие вертикальные структуры чипов, flip-chip соединения и суперрешетки короткого периода, принадлежат горстке действующих компаний. Новые участники платят многоуровневые лицензионные сборы, которые могут добавить 10-15% к ценам LED модулей. Некоторые поставщики обходят блокировку, принимая альтернативные эпитаксиальные стеки, но риск судебных разбирательств все еще отпугивает венчурных претендентов в Северной Америке. Государственное финансирование в рамках U.S. CHIPS Act отдает приоритет видимым LED и силовым устройствам, оставляя программы глубокого УФ относительно недофинансированными.

Сегментный анализ

По технологии (длина волны): рост UV-C переопределяет дезинфекцию

Системы UV-A занимали 72% доли доходов в 2024 году, сохраняя доминирование в отверждении графических искусств и обнаружении подделок. UV-C, однако, готов к CAGR 22,5%, поскольку здравоохранение и муниципальные пользователи развертывают безртутные бактерицидные решения. OSLON™ UV 3535 от ams OSRAM обеспечивает 115 мВт при 265 нм с 20 000-часовым сроком службы, ключевая веха для надежных водных и воздушных реакторов.[4]ams OSRAM, "New UV-C LED to Enhance UV-C Portfolio," ams-osram.com Ниша UV-B обращается к фототерапии и сельскохозяйственному фотоморфогенезу, создавая специализированные карманы спроса.

Динамика внедрения варьируется по регионам. Европа стандартизирует излучатели 255-275 нм в трубопроводах пищевой переработки, в то время как Япония исследует UV-B 308 нм для дерматологии. По мере продолжения достижений квантовой эффективности размер рынка UV LED для UV-C модулей, нацеленных на медицинскую стерилизацию воздуха, прогнозируется для роста вдвое выше среднего по сектору до 2030 года. Прорывы в дальних UVC 222 нм эксимерных излучателях обещают безопасную для человека непрерывную дезинфекцию занятых пространств, дополнительно расширяя границы применения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продукту/форм-фактору: чипы стимулируют миниатюризацию

Модули сохранили наибольшую 42% долю доходов 2024 года из-за простоты интеграции. Чипы, однако, покажут CAGR 23,7%, отражая спрос на пользовательские оптические двигатели в потребительских устройствах и лабораторных приборах. Подложки GaN-на-SiC сокращают тепловое сопротивление, обеспечивая мощности на уровне чипа 100 мВт в прототипах 2025 года. Подсегмент ламп обслуживает модернизированные розетки, но сталкивается с постепенным снижением объема, поскольку массивы набирают популярность.

Ультраминиатюризированные чипы лежат в основе новых биосенсоров и устройств лаборатория-на-чипе. Исследователи продемонстрировали нано-масштабные перовскитные LED с 20% EQE при 90 нм размерах. Поскольку упаковка переходит от керамической к литой композитной, медианная стоимость на милливатт падает, стимулируя встраивание в портативные стерилизационные гаджеты. Следовательно, доля рынка UV LED продаж на уровне чипов, по прогнозам, вырастет до 35% к 2030 году.

По выходной мощности: класс высокой мощности прорывает барьеры

Излучатели низкой мощности (<10 мВт) составляли 57% доходов в 2024 году, поскольку многие линии отверждения и сенсорные устройства нуждаются в скромном потоке. Кронштейн высокой мощности (>100 мВт) будет расти быстрее всего с CAGR 24,1%, подпитываемый конструкциями flip-chip, которые резко сокращают тепловое сопротивление. Violumas достиг 13 000-часового срока службы при 265 нм, используя архитектуру 3-PAD, открывая модернизацию промышленных реакторов. Устройства средней мощности (10-100 мВт) соединяют лабораторные и компактные рынки очистителей воздуха.

Инновации в охлаждении остаются ключевыми. Наклонные боковые стенки и прерывистые мезы подняли EQE до 9,19% и WPE до 7,13% при 250 мА, обеспечивая меньшие массивы для реакторов большого объема. По мере накопления данных надежности водные власти ожидают замены ртутных банков панелями LED во время циклов восстановления. Только этот переход может утроить размер рынка UV LED для массивов высокой мощности между 2025 и 2030 годами.

По применению: импульс дезинфекции ускоряется

Отверждение сохранило 46% доли в 2024 году, ценимое за мгновенное включение/выключение и 85% сокращение энергии по сравнению с ртутными лампами. Пандемия повысила осведомленность о гигиене на основе УФ; дезинфекция и стерилизация теперь показывает CAGR 21,4%. UV-C LED доказали эффективность против патогенов лососевых в аквакультуре, расширяя промышленный охват. Зондирование и приборостроение выигрывают от стабильных узких спектров, которые улучшают аналитическое отношение сигнал/шум.

Испытания садоводства показывают, что короткие импульсы UV-B улучшают профили флавоноидов в лекарственных растениях, открывая возможности премиальных культур. Обнаружение подделок, медицинская фототерапия, 3D-печать и микролитография углубляют адресуемую базу. Вместе эти ниши диверсифицируют доходы и укрепляют устойчивость рынка UV LED к замедлениям, специфичным для сектора.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: здравоохранение становится двигателем роста

Полиграфия и упаковка доминировали с 30% долей доходов в 2024 году благодаря широкой модернизации флексографских прессов. Здравоохранение и науки о жизни покажут CAGR 25,1%, поскольку больницы устанавливают верхне-воздушные UV-C светильники, а фармацевтические заводы внедряют LED-основанную поверхностную деконтаминацию. UV-направляемые терапии, такие как фотодинамическое лечение, также вносят вклад.

Электронные фабрики развертывают глубокие UV инспекционные светильники для контроля выходов микро-LED задних панелей, в то время как водные коммунальные службы экспериментируют с LED реакторами выше 1,0 MGD пропускной способности. Автомобильные линии отверждают устойчивые к царапинам покрытия под UV-A LED, резко сокращая времена циклов. Жилые и коммерческие объекты интегрируют UV-C воздушные модули в воздуховоды HVAC для повышения стандартов качества внутреннего воздуха. Такое многоотраслевое внедрение подчеркивает, почему отрасль UV LED наслаждается устойчивым двузначным расширением.

Географический анализ

Азиатско-Тихоокеанский регион занимал командную 55% долю доходов рынка UV LED в 2024 году. Толчок Китая к самообеспечению порождает местных поставщиков эпитаксии и линии собственной упаковки устройств.[5]Antonia Hmaidi, "Huawei Is Quietly Dominating China's Semiconductor Supply Chain," MERICS, merics.org Япония и Южная Корея добавляют ноу-хау высокоточного производства, в то время как Тайвань специализируется на подложках нитрида галлия для глубоких UV чипов. Растущие бюджеты общественного здравоохранения направляют спрос на UV-основанную очистку воды и воздуха в мегаполисах, укрепляя региональное доминирование.

Северная Америка занимает второе место. Ускоренный поэтапный отказ от ртутных ламп в Калифорнии в сочетании с федеральным финансированием отечественных мощностей чипов стимулирует внедрение в здравоохранении и передовом производстве. Однако плотная патентная чаща и более высокие затраты на труд сдерживают темпы расширения. Европа следует близко, подпитываемая мандатами энергоэффективности. Правила экодизайна прогнозируют, что 96% установленных ламп будут LED к 2030 году, создавая восприимчивую среду для UV решений.[6]European Commission, "Light Sources - Energy Efficient Products," ec.europa.eu

Ближний Восток и Африка - самая быстрорастущая область, показывающая CAGR 20,4%, поскольку опреснительные заводы и новые больницы включают LED реакторы. Государства Залива финансируют программы умных городов, которые указывают безртутное освещение. Южная Америка видит импульс в розливе напитков и аквакультуре, хотя муниципальные водные проекты движутся медленно из-за циклов сертификации. Во всех географиях одновременное регулирование и созревание технологий удерживают рынок UV LED на конвергентном пути подъема.

Конкурентная среда

Концентрация отрасли умеренная. ams OSRAM, Nichia, Seoul Viosys и Signify объединяют большие патентные портфели с мощностью уровня пластины, составляя основную часть глобальных поставок. ams OSRAM превысил 100 млн евро свободного денежного потока в 2025 году, подчеркивая финансовую устойчивость. Nichia лидирует в производительности глубоких UV чипов, в то время как Seoul Viosys использует вертикальную интеграцию для снижения системных затрат.

Специалисты вырезают ниши. CrayoNano смешивает нанопроводники AlGaN с графеновыми подложками для повышения эффективности при более низких токах привода, нацеливаясь на портативную стерилизацию. Silanna UV коммерциализирует устройства суперрешеток короткого периода, которые обходят определенные патенты действующих компаний. Производители оборудования, такие как Kyocera и Dr. Hönle, интегрируют собственные воздушно-охлаждаемые массивы в модульные системы отверждения, сокращая времена перехода клиентов. По мере расширения разнообразия применений партнерства между поставщиками LED, оптическими фирмами и системными интеграторами усиливаются.

Возможности белого пространства лежат в умных, подключенных экосистемах дезинфекции. Объединение UV LED с датчиками обеспечивает управление интенсивностью с замкнутым контуром и аналитику использования. Модули, связанные с облаком, могут сообщать данные дозировки для аудиторского соответствия на пищевых или фармацевтических заводах. Стратегические альянсы по всей цепочке стоимости, вероятно, определят лидерские позиции, поскольку рынок UV LED масштабируется к основному статусу.

Лидеры отрасли UV LED

-

Lumileds Holding BV

-

Koninklijke Philips NV

-

NKFG Corporation

-

Hongli Zhihui Group

-

Seoul Viosys Co. Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Kyocera представила источник света UV LED серии G7A с воздушным охлаждением, продвигающий эффективность отверждения для промышленных линий.

- Март 2025: AquiSense Technologies запустила норвежский пилотный проект для валидации UV-C LED реакторов для муниципальной дезинфекции воды.

- Февраль 2025: ams OSRAM сообщила о доходах Q4 2024 в размере 882 млн евро и дала прогноз свободного денежного потока выше 100 млн евро на 2025 год.

- Октябрь 2024: Университет науки и технологий Китая продемонстрировал вертикально интегрированный массив микро-LED для безмасочной глубокой UV литографии.

Область глобального отчета по рынку UV LED

Рынок определяется доходами, полученными от продаж UV LED различными поставщиками по всему миру. UV LED (ультрафиолетовый светоизлучающий диод) - это устройство, которое излучает ультрафиолетовый свет или волны с длиной волны менее 400 нм и известно своим компактным размером, высокой производительностью и низкой стоимостью. Технология UV LED эволюционировала и стала свидетелем огромного роста благодаря своим растущим применениям в отверждении, очистке и медицинских областях, таких как лечение кожи, медицинские устройства, области дезинфекции, печать и геммологическая область.

Рынок UV LED сегментирован по технологии (UV-A, UV-B и UV-C), применению (оптический датчик и приборостроение, обнаружение подделок, стерилизация, UV отверждение, медицинская светотерапия и другие применения) и географии (Северная Америка [Соединенные Штаты и Канада], Европа [Германия, Соединенное Королевство и Франция], Азиатско-Тихоокеанский регион (Китай, Япония, Южная Корея, Австралия и Новая Зеландия), Латинская Америка (Бразилия, Чили и Мексика) и Ближний Восток и Африка (Объединенные Арабские Эмираты и Южная Африка). Отчет предлагает прогнозы рынка и размер в стоимостном выражении (доллары США) для всех вышеперечисленных сегментов.

| UV-A |

| UV-B |

| UV-C |

| Лампы |

| Модули |

| Массивы |

| Чипы |

| Низкая мощность (<10 мВт) |

| Средняя мощность (10-100 мВт) |

| Высокая мощность (>100 мВт) |

| Отверждение (чернила, покрытия и клеи) |

| Дезинфекция и стерилизация |

| Зондирование и приборостроение |

| Медицина и фототерапия |

| Обнаружение подделок и безопасность |

| Садоводство и внутреннее земледелие |

| Другие нишевые применения (3D-печать, литография) |

| Здравоохранение и науки о жизни |

| Полиграфия и упаковка |

| Электроника и полупроводники |

| Водные и сточные коммунальные службы |

| Переработка пищевых продуктов и напитков |

| Автомобильная и аэрокосмическая промышленность |

| Жилые и коммерческие здания |

| Промышленное производство |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По технологии (длина волны) | UV-A | ||

| UV-B | |||

| UV-C | |||

| По продукту/форм-фактору | Лампы | ||

| Модули | |||

| Массивы | |||

| Чипы | |||

| По выходной мощности | Низкая мощность (<10 мВт) | ||

| Средняя мощность (10-100 мВт) | |||

| Высокая мощность (>100 мВт) | |||

| По применению | Отверждение (чернила, покрытия и клеи) | ||

| Дезинфекция и стерилизация | |||

| Зондирование и приборостроение | |||

| Медицина и фототерапия | |||

| Обнаружение подделок и безопасность | |||

| Садоводство и внутреннее земледелие | |||

| Другие нишевые применения (3D-печать, литография) | |||

| По отрасли конечного пользователя | Здравоохранение и науки о жизни | ||

| Полиграфия и упаковка | |||

| Электроника и полупроводники | |||

| Водные и сточные коммунальные службы | |||

| Переработка пищевых продуктов и напитков | |||

| Автомобильная и аэрокосмическая промышленность | |||

| Жилые и коммерческие здания | |||

| Промышленное производство | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка UV LED?

Рынок UV LED оценивается в 1,94 млрд долларов США в 2025 году и, по прогнозам, достигнет 4,82 млрд долларов США к 2030 году.

Какой регион лидирует на рынке UV LED?

Азиатско-Тихоокеанский регион занимает 55% долю доходов благодаря своей комплексной цепочке поставок полупроводников и высокому спросу на технологии дезинфекции.

Почему UV-C LED растут так быстро?

Строгие запреты на ртутные лампы и повышенное осознание гигиены толкают больницы, водные коммунальные службы и общественные объекты к внедрению UV-C LED, которые обеспечивают бактерицидную производительность без опасных веществ.

Что ограничивает более глубокое проникновение UV-C LED в системах высокой мощности?

Потолки квантовой эффективности ниже 5% и сложное патентное лицензирование увеличивают стоимость на ватт, хотя новые структуры суперрешеток постепенно повышают производительность.

Какое применение добавит больше всего новых доходов к 2030 году?

Дезинфекция и стерилизация лидируют в росте с CAGR 21,4%, стимулируемые развертыванием в здравоохранении, муниципальной воде и качестве воздуха.

Насколько энергоэффективны линии отверждения UV LED по сравнению с ртутными лампами?

Конвертеры, переключающиеся на UV LED, сообщают о до 85% меньшем энергопотреблении и существенных сокращениях охлаждающей и резервной мощности.

Последнее обновление страницы: