Размер и доля мирового рынка лечения миомы матки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

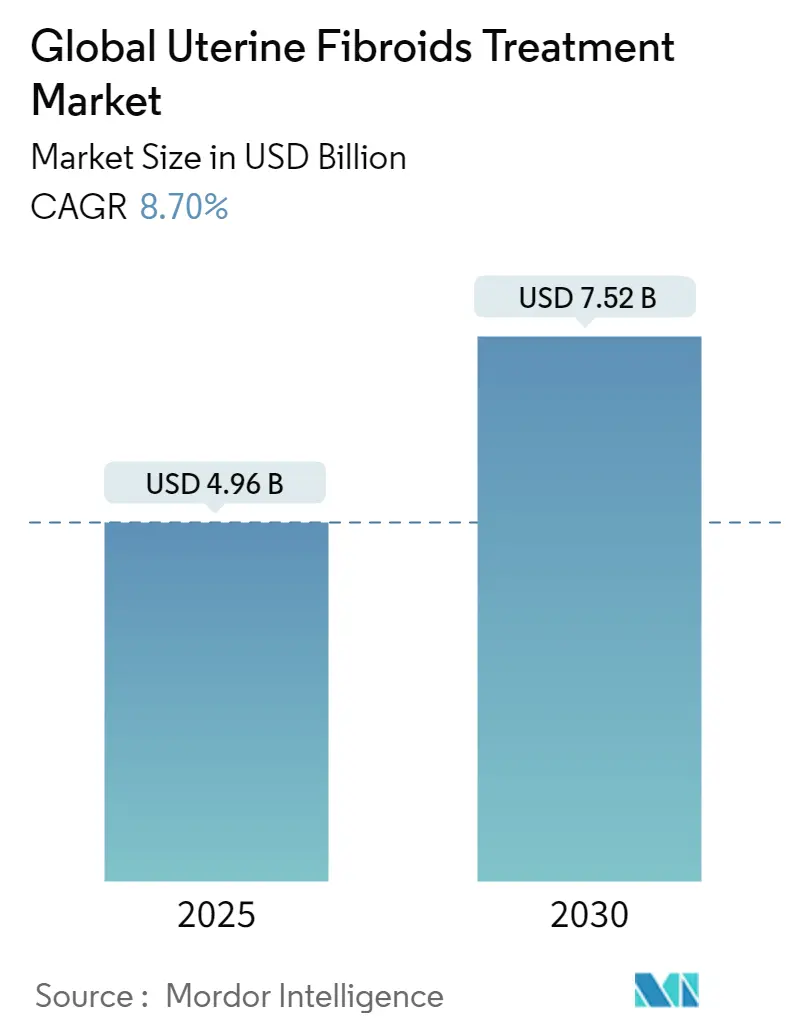

| Размер Рынка (2025) | 4.96 Миллиардов долларов США |

| Размер Рынка (2030) | 7.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.70% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ мирового рынка лечения миомы матки от Mordor Intelligence

Размер рынка лечения миомы матки составляет 4,96 млрд долл. США в 2025 году и, по прогнозам, достигнет 8,70 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 8,7%. Спрос ускоряется, поскольку симптоматические миомы поражают до 80% женщин к 50 годам, с повышенной распространенностью и более ранним началом среди чернокожих женщин[1]Источник: JAMA Network Open, `Structural Racism, Health Services Research, and Burden of Uterine Fibroids,` jamanetwork.com. Внедрение минимально инвазивных и неинвазивных методов набирает обороты, поскольку пациенты стремятся сохранить фертильность и сократить время восстановления. Надежное возмещение расходов в странах с высоким доходом в сочетании с более быстрыми одобрениями пероральных антагонистов ГнРГ расширяет терапевтический выбор и увеличивает рынок лечения миомы матки. Производители медицинского оборудования обеспечивают рост, интегрируя искусственный интеллект в планирование процедур, в то время как фармацевтические спонсоры продлевают жизненные циклы продуктов за счет комбинированных режимов и дополнительной терапии. Устойчивость цепочки поставок редкоземельных эмболизационных частиц и компонентов HIFU остается ключевой для непрерывных объемов процедур.

Ключевые выводы отчета

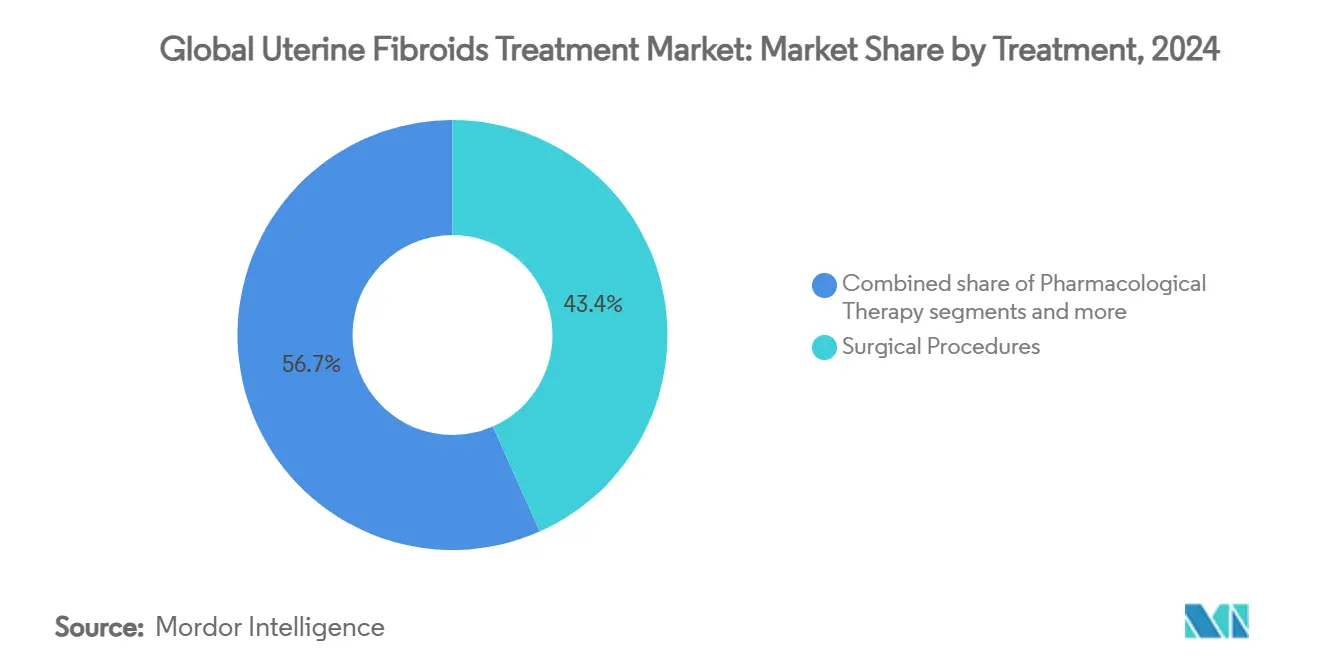

По методам лечения хирургические процедуры лидировали с 43,35% доли рынка лечения миомы матки в 2024 году; прогнозируется, что неинвазивные процедуры будут расширяться со среднегодовым темпом роста 9,13% до 2030 года.

По конечным пользователям больницы составили 63,82% доли размера рынка лечения миомы матки в 2024 году, в то время как амбулаторные хирургические центры продвигаются со среднегодовым темпом роста 9,67% до 2030 года.

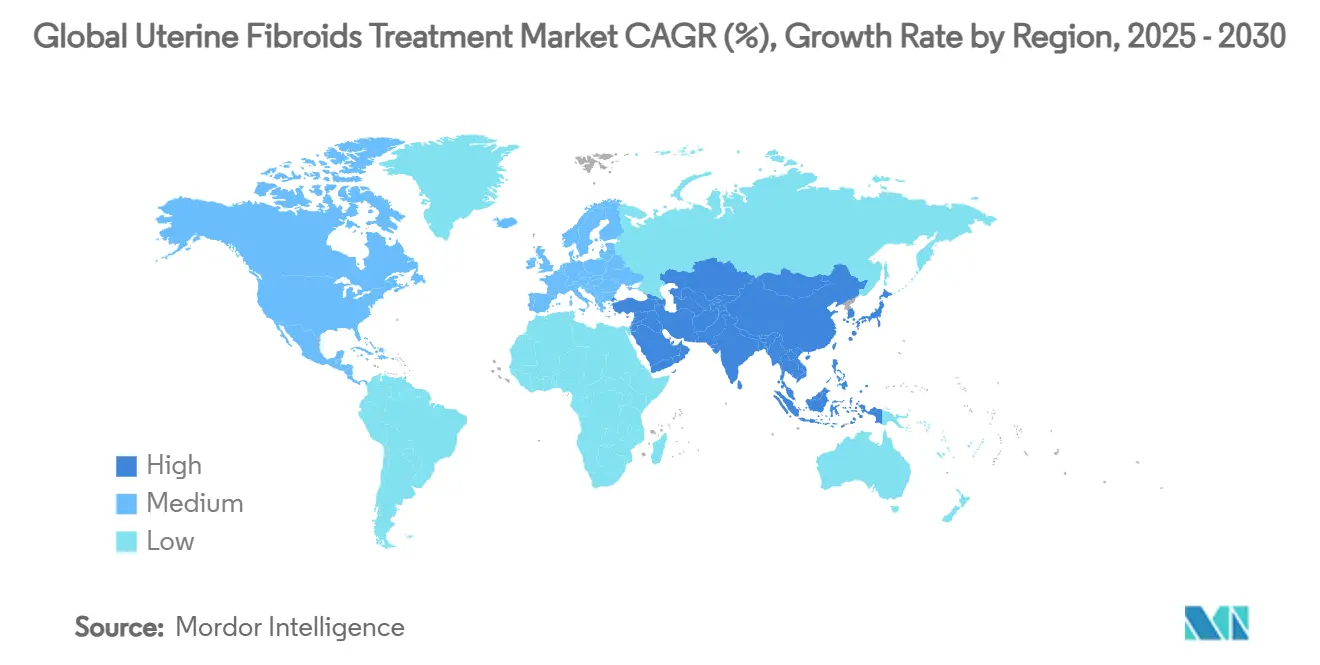

По географии Северная Америка сохранила 42,23% размера рынка лечения миомы матки в 2024 году; Азиатско-Тихоокеанский регион готов зафиксировать самый быстрый региональный среднегодовой темп роста на уровне 10,17% до 2030 года.

Тенденции и аналитика мирового рынка лечения миомы матки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост распространенности симптоматических миом | +1.8% | Глобальный, с более высоким влиянием в Северной Америке и Европе | Долгосрочный (≥ 4 лет) |

| Переход к минимально инвазивным и неинвазивным процедурам | +2.1% | Северная Америка и ЕС, расширение на Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Благоприятное возмещение в странах с высоким доходом | +1.4% | Северная Америка, Западная Европа, отдельные рынки АТЭС | Краткосрочный (≤ 2 лет) |

| Запуск пероральных антагонистов ГнРГ | +1.6% | Глобальный, возглавляемый развитыми рынками с регулятивным одобрением | Среднесрочный (2-4 года) |

| Внедрение ИИ-визуализации и робототехники (недооцененный) | +0.9% | Северная Америка, Европа, Япония, Южная Корея | Среднесрочный (2-4 года) |

| Прецизионная медицина на основе биомаркеров (недооцененная) | +0.7% | Северная Америка и ЕС, с переходом на основные рынки АТЭС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост распространенности симптоматических миом

Клинические исследования подтверждают, что чернокожие женщины испытывают в три раза более высокую распространенность миом и более раннее начало, чем другие группы, что стимулирует концентрированный спрос в системах здравоохранения, обслуживающих разнообразные группы населения[2]Источник: Kaiser Permanente Division of Research, `Uterine Fibroid Incidence Differs by Race, Ethnicity,` kaiserpermanente.org. Более широкое использование ультразвука высокого разрешения и МРТ позволяет раннее выявление, увеличивая адресуемый пул за пределы тех, кто имеет тяжелые симптомы. Повышенная осведомленность о нарушении фертильности, связанном с нелеченными миомами, поощряет более ранние консультации, направляя пациентов к решениям, сохраняющим матку. Вместе эти факторы создают устойчивый спрос, который поддерживает рынок лечения миомы матки.

Переход к минимально инвазивным и неинвазивным процедурам

Безразрезные методы, такие как трансцервикальная радиочастотная абляция, пролечили более 10 000 пациентов к августу 2024 года, свидетельствуя о быстром внедрении. Сравнительные исследования показывают, что радиочастотная абляция привела к 72,2% живорождений без разрыва матки, превосходя обычную миомэктомию. CPT-коды категории 1, введенные в 2024 году, устранили неопределенность возмещения и снизили административные барьеры. Фокусированный ультразвук высокой интенсивности фиксирует 9,33% осложнений у пациентов с избыточным весом, менее половины от лапароскопической хирургии. Вместе эти клинические и экономические преимущества склоняют предпочтения врачей и пациентов к модальностям, сохраняющим матку, расширяя рынок лечения миомы матки.

Благоприятное возмещение в странах с высоким доходом

Medicare платит 530 долл. США за эмболизацию маточной артерии согласно CPT 37243, обеспечивая предсказуемые потоки доходов поставщиков. Коммерческие страховщики расширили покрытие радиочастотной абляции, сократив расходы из собственного кармана и повысив потребление процедур. Анализ показывает, что схемы лечения различаются по типу страхования, при этом более широкий доступ связан с комплексными полисами. Такое согласование плательщиков ускоряет внедрение экономически эффективных методов лечения и укрепляет рынок лечения миомы матки.

Запуск пероральных антагонистов ГнРГ

Комбинированная терапия релуголикс снизила потребность в хирургии у 26% предоперационных пациентов. Элаголикс 150 мг один раз в день достиг 49,4% ответа в снижении объема менструальной крови до менее 80 мл, вдвое больше частоты плацебо. Дополнительные варианты, такие как Ryeqo, смягчают потерю плотности костной ткани и позволяют длительное дозирование. Пероральное дозирование исключает реакции в месте инъекции и упрощает соблюдение режима, расширяя привлекательность среди пациентов, не желающих проходить инвазивное лечение. Эти преимущества усиливают рост во всей индустрии лечения миомы матки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость передовых устройств и процедур | -1.2% | Глобальный, с более высоким влиянием на развивающиеся рынки | Среднесрочный (2-4 года) |

| Нехватка квалифицированных специалистов по интервенционной радиологии на развивающихся рынках | -0.9% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Долгосрочный (≥ 4 лет) |

| Риск поставок редкоземельных элементов для эмболизации/HIFU частей (недооцененный) | -0.6% | Глобальный, с концентрацией риска в цепочках поставок, зависящих от Китая | Краткосрочный (≤ 2 лет) |

| Ограниченные долгосрочные данные о фертильности для новых технологий абляции (недооцененные) | -0.4% | Глобальный, с регулятивным фокусом в Северной Америке и ЕС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость передовых устройств и процедур

Разработка и коммерциализация технологий нового поколения для лечения миом требует значительных капиталовложений; покупка Hologic компании Gynesonics за 350 млн долл. США подчеркивает эти уровни инвестиций. Ограниченное местное производство в развивающихся экономиках увеличивает импортные расходы, делая премиальные процедуры недоступными для незастрахованных пациентов. Нехватка устройств в период пандемии подчеркнула, как потрясения предложения усиливают ценовое давление, особенно для сельских медицинских учреждений. Даже на рынках с высокими доходами расходы пациентов из собственного кармана могут превышать 25 000 долл. США на протяжении всего лечения, что приводит к отсроченному лечению и ограничивает рынок лечения миомы матки.

Нехватка квалифицированных специалистов по интервенционной радиологии на развивающихся рынках

Эмболизация маточной артерии и МР-управляемый фокусированный ультразвук требуют опытных операторов, однако плотность специалистов остается низкой за пределами крупных городских больниц. Программы обучения с трудом успевают за спросом, удлиняя время ожидания пациентов и ограничивая объемы процедур. Разрыв наиболее остро ощущается во второстепенных городах, где инвестиции в оборудование продвигаются быстрее, чем развитие рабочей силы. Профессиональные общества продвигают виртуальное обучение и обмен стипендиями, но ощутимые приросты мощностей займут годы. До тех пор недостаточная экспертиза сдерживает траекторию роста рынка лечения миомы матки.

Сегментный анализ

По методам лечения: спрос пациентов стимулирует неинвазивные инновации

Хирургические процедуры контролировали 43,35% доли рынка лечения миомы матки в 2024 году, отражая их укоренившуюся клиническую роль. Однако прогнозируется, что неинвазивные методы будут расти со среднегодовым темпом роста 9,13%, добавив 1,4 млрд долл. США к размеру рынка лечения миомы матки к 2030 году. Долгосрочное наблюдение за МР-управляемым фокусированным ультразвуком показывает 33,1% повторных вмешательств в течение семи лет, при этом женщины старше 44 лет требуют меньше повторных процедур. Радиочастотная абляция расширяет показания для пациентов с избыточным весом, удовлетворяя неудовлетворенную потребность с более низким риском осложнений.

Развитие фармакологической терапии дополняет рост устройств. Пероральные антагонисты ГнРГ обеспечивают длительное, обратимое облегчение симптомов, позволяя пациентам отложить или избежать хирургии. Ясность возмещения повышает минимально инвазивные объемы; обозначение CPT категории 1 для трансцервикальной абляции является заметным катализатором. Программное обеспечение планирования с искусственным интеллектом ускоряет рабочий процесс МР-фУЗ, при этом автономные агенты достигают до 97,5% экспертного принятия. Вместе эти клинические, экономические и технологические элементы усиливают импульс к минимально инвазивному и неинвазивному лечению, изменяя рынок лечения миомы матки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: миграция амбулаторных пациентов усиливает расширение амбулаторных хирургических центров

Больницы сохранили 63,82% доли размера рынка лечения миомы матки в 2024 году, выигрывая от комплексных портфелей услуг и устоявшихся сетей направлений. Тем не менее, прогнозируется, что амбулаторные хирургические центры (АХЦ) покажут самый быстрый среднегодовой темп роста 9,67%, захватывая спрос пациентов на однодневное лечение и прозрачное ценообразование. Паритет возмещения Medicare для конкретных процедур сужает финансовый разрыв, улучшая экономику АХЦ. Специально построенные АХЦ женского здоровья оптимизируют пропускную способность для радиочастотной абляции и гистероскопической миомэктомии, повышая показатели удовлетворенности пациентов.

Больничные системы противодействуют конкурентному давлению, запуская гибридные амбулаторные центры, интегрированные в более широкие сети здравоохранения. Эти объекты предлагают продвинутую визуализацию и резервное критическое лечение, сохраняя при этом удобство пребывания без ночевки. Специализированные гинекологические клиники используют модели прямой оплаты для обхода страховых задержек, но сталкиваются с капитальными барьерами для визуализационного и абляционного оборудования. В целом, разнообразные условия адаптируют доступ и доступность, коллективно расширяя рынок лечения миомы матки.

Географический анализ

Северная Америка составила 42,23% доли рынка лечения миомы матки в 2024 году, подкрепленная последовательным возмещением, высокой диагностической осведомленностью и близостью к инноваторам устройств. Пути прорывных устройств FDA ускоряют циклы коммерциализации, позволяя быстрое клиническое внедрение. Фиксированный платеж Medicare за эмболизацию маточной артерии обеспечивает предсказуемые маржи, в то время как коммерческие страховщики расширяют покрытие для трансцервикальных и МР-управляемых методов. Тем не менее, доступность процедур варьируется, поскольку сельские больницы борются за поддержание персонала интервенционной радиологии, что приводит к региональным диспропорциям, которые сдерживают общий рост.

Прогнозируется, что Азиатско-Тихоокеанский регион зафиксирует самый высокий среднегодовой темп роста 10,17% до 2030 года, движимый модернизацией инфраструктуры здравоохранения и ростом располагаемого дохода. Статус Китая как ведущего центра производства медицинского оборудования снижает затраты на закупки и ускоряет внутреннее внедрение. Япония и Южная Корея лидируют в развертывании МР-управляемого фокусированного ультразвука, отражая зрелые возможности визуализации и стареющую демографию. Большая адресуемая популяция Индии позиционирует ее как будущий драйвер объема, в зависимости от обучения специалистов и государственно-частных инвестиций в женское здоровье.

Европа демонстрирует стабильное расширение, поддерживаемое целостными регулятивными рамками и широким страховым покрытием. Гармонизированные клинические руководства облегчают трансграничные направления для сложных случаев, в то время как строгие стандарты доказательств обеспечивают последовательное качество в центрах лечения. Недавние одобрения возмещения для пероральных антагонистов ГнРГ улучшают схемы использования медицинской терапии, предлагая альтернативы хирургии для симптоматических женщин. Региональный рост, однако, остается чувствительным к национальным бюджетным ограничениям и темпам развития рабочей силы.

Конкурентная среда

Рынок лечения миомы матки остается умеренно фрагментированным, при этом производители устройств и фармацевтические компании применяют дополняющие стратегии. AbbVie и Pfizer сосредоточиваются на медицинском управлении, продлевая жизненную ценность через совместные составы дополнительной терапии. Лидеры устройств, такие как Hologic и Boston Scientific, подчеркивают широту платформы, интегрируя визуализацию, доставку энергии и одноразовые расходные материалы в связные экосистемы. Приобретение Hologic компании Gynesonics за 350 млн долл. США расширяет ее охват в безразрезных решениях, иллюстрируя целевую консолидацию для ускорения захвата доли.

Новые игроки внедряют инновации вокруг искусственного интеллекта и точной диагностики, используя агенты больших языковых моделей для автоматизации планирования лечения и персонализации отбора пациентов. Возможности белого пространства включают панели биомаркеров, которые предсказывают тяжесть симптомов и риск рецидива, потенциально снижая 33,1% долгосрочной частоты повторных вмешательств, наблюдаемой после МР-управляемого фокусированного ультразвука. Ценовое давление усиливается, поскольку патентные обрывы приглашают генерическую конкуренцию для более ранних агонистов ГнРГ, побуждая действующих лиц переходить к контрактам, основанным на стоимости. Стратегическая дифференциация все больше поворачивается к безупречному опыту пациентов, при этом одновизитная диагностика и абляция в тот же день становятся конкурентными обязательными элементами в индустрии лечения миомы матки.

Лидеры мировой индустрии лечения миомы матки

Gynesonics

Medtronic

INSIGHTEC

Myovant Sciences GmbH

Boston Scientific Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Январь 2025: Hologic завершила приобретение Gynesonics за 350 млн долл. США, добавив платформу трансцервикальной абляции Sonata в свой минимально инвазивный портфель

- Январь 2023: Organon инвестировал в Claria Medical для развития минимально инвазивных устройств для гистерэктомии, нацеленных на сложные случаи миом

Область охвата глобального отчета по рынку лечения миомы матки

В соответствии с областью охвата данного отчета, миома матки, также известная как маточные миомы или лейомиомы, представляют собой незлокачественные опухоли, которые развиваются в мышечной стенке матки. Они могут различаться по размеру и количеству. Симптомы включают обильные менструальные кровотечения (ОМК), анемию, абдоминальное давление и боль, вздутие живота, повышенную частоту мочеиспускания и репродуктивную дисфункцию.

Рынок лечения миомы матки сегментирован по типу, лечению, конечному пользователю и географии. Сегмент типа далее сегментирован на субсерозные миомы, интрамуральные миомы, субмукозные миомы, педункулированные миомы и другие типы. Другие типы включают цервикальные миомы. Сегмент лечения далее разделен на лекарства и хирургические методы. Подсегмент лекарств далее разделен на прогестерон, левоноргестрел и другие лекарства. Другие лекарства включают мефенамовую кислоту и ралоксифен. Хирургические методы далее разделены на гистерэктомию, миомэктомию, миолиз и другие хирургические методы. Другие хирургические методы включают эмболизацию маточной артерии (ЭМА) и радиочастотную абляцию (РЧА). Сегмент конечных пользователей далее разделен на больницы, специализированные клиники и других конечных пользователей. Другие сегменты конечных пользователей включают амбулаторные центры, службы домашнего здравоохранения и платформы телемедицины. Географический сегмент далее сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Отчет о рынке также охватывает расчетные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Фармакологическая терапия | Гормональная (антагонисты ГнРГ, СГРМ, КОК) |

| Негормональная (НПВП, транексамовая кислота) | |

| Хирургические процедуры | Гистерэктомия |

| Миомэктомия (гистероскопическая • лапароскопическая • открытая) | |

| Минимально инвазивные процедуры | Эмболизация маточной артерии |

| Радиочастотная абляция (например, Acessa) | |

| Неинвазивные процедуры | МР-управляемый HIFU |

| Трансцервикальная абляция миом (Sonata) |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные гинекологические клиники |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По методу лечения | Фармакологическая терапия | Гормональная (антагонисты ГнРГ, СГРМ, КОК) |

| Негормональная (НПВП, транексамовая кислота) | ||

| Хирургические процедуры | Гистерэктомия | |

| Миомэктомия (гистероскопическая • лапароскопическая • открытая) | ||

| Минимально инвазивные процедуры | Эмболизация маточной артерии | |

| Радиочастотная абляция (например, Acessa) | ||

| Неинвазивные процедуры | МР-управляемый HIFU | |

| Трансцервикальная абляция миом (Sonata) | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные гинекологические клиники | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые дается ответ в отчете

Каковы текущие глобальные доходы от лечения миомы матки и как быстро они растут?

Расходы составляют 4,96 млрд долл. США в 2025 году и, по прогнозам, достигнут 8,70 млрд долл. США к 2030 году, отражая среднегодовой темп роста 8,7%.

Какой тип терапии расширяется быстрее всего?

Прогнозируется, что неинвазивные процедуры покажут среднегодовой темп роста 9,13% до 2030 года, опережая все другие варианты, поскольку пациенты ищут решения, сохраняющие фертильность и обеспечивающие низкий уровень восстановления.

Как амбулаторные хирургические центры изменяют ландшафт доходов?

Прогнозируется, что объемы процедур АХЦ вырастут со среднегодовым темпом роста 9,67% благодаря паритету возмещения и спросу пациентов на однодневное лечение, отвлекая долю от стационарных больниц.

Какой географический регион показывает самый сильный прогноз роста до 2030 года?

Азиатско-Тихоокеанский регион готов зафиксировать самый быстрый среднегодовой темп роста 10,17%, движимый расширяющейся инфраструктурой здравоохранения, ростом располагаемого дохода и более широкой осведомленностью о женском здоровье.

Какие стратегические шаги предприняли ведущие фирмы-производители устройств в последнее время?

Приобретение Hologic компании Gynesonics за 350 млн долл. США и получение разрешения 510(k) компанией Meditrina для своей системы РЧ-гистероскопии Gen 2 подчеркивает продолжающиеся инвестиции в минимально инвазивные платформы.

Как пероральные антагонисты ГнРГ влияют на потоки доходов?

Новые одобрения релуголикса и линзаголикс добавляют устойчивые, возмещаемые медицинские варианты, которые снижают хирургический спрос и расширяют адресуемую базу пациентов, повышая общие расходы.

Последнее обновление страницы: