Размер и доля рынка лечения синдрома поликистозных яичников

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.08 Миллиардов долларов США |

| Размер Рынка (2030) | 6.85 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.14% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лечения синдрома поликистозных яичников от Mordor Intelligence

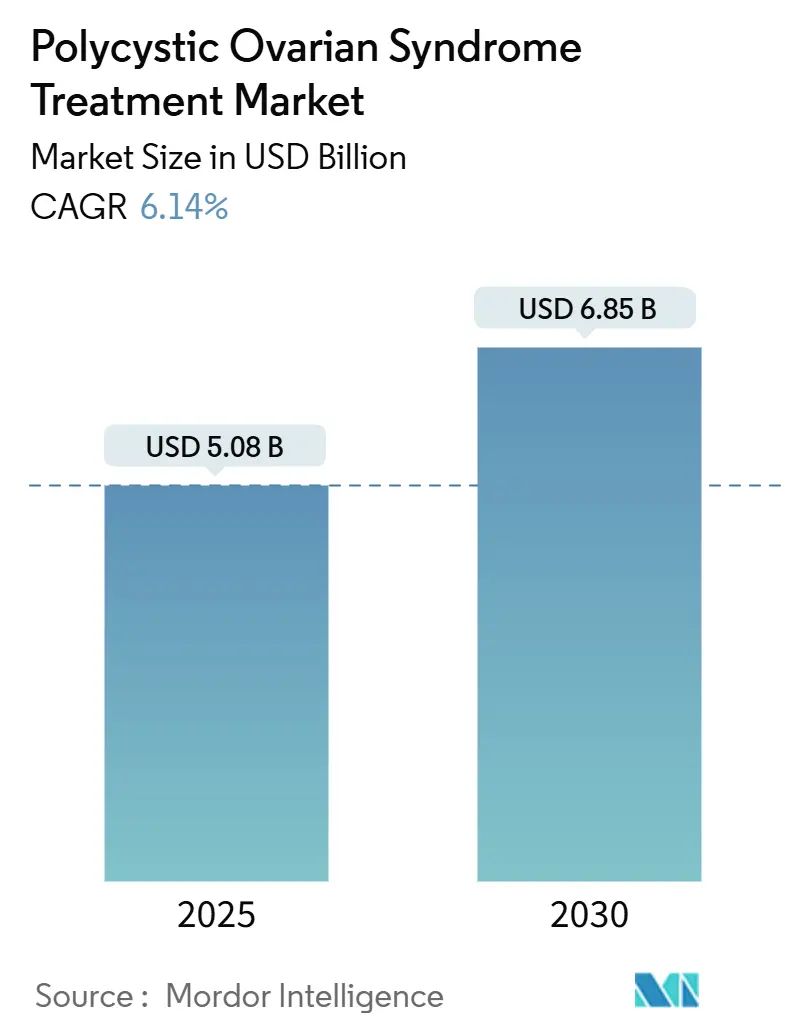

Размер рынка лечения синдрома поликистозных яичников составил 5,08 млрд долл. США в 2025 году и планируется достичь 6,85 млрд долл. США к 2030 году, демонстрируя стабильный среднегодовой темп роста 6,14% в течение прогнозного периода. Внедрение основанных на доказательствах методов терапии, которые устраняют как эндокринные, так и метаболические нарушения, ускоряется, опираясь на более широкий скрининг, лечение, основанное на рекомендациях, и признание плательщиками долгосрочной экономии средств. Клиницисты постепенно переходят от подавления симптомов к комплексной модификации метаболических рисков, при этом агонисты рецепторов GLP-1 возглавляют формуляры после прямых сравнительных исследований, которые показали большее снижение веса, инсулина и андрогенов, чем традиционные схемы с метформином[1]S. Zhang et al., "GLP-1 Receptor Agonists for PCOS: A Double-Blind, Randomized Trial," Nature Co. Точное дозирование, расширение цифрового наблюдения и более сильная защита интересов пациентов расширяют доступ в странах со средним уровнем дохода, в то время как больничные центры интегрируют междисциплинарные команды, которые объединяют услуги эндокринологии, дерматологии и репродуктивной медицины в одном визите. Со стороны предложения партнерства между крупными фармацевтическими компаниями и гибкими биотехнологическими компаниями сокращают сроки разработки тканеспецифических модуляторов, в то время как реальные регистры предоставляют регулирующим органам конечные точки безопасности, необходимые для получения официальной маркировки.

Ключевые выводы отчета

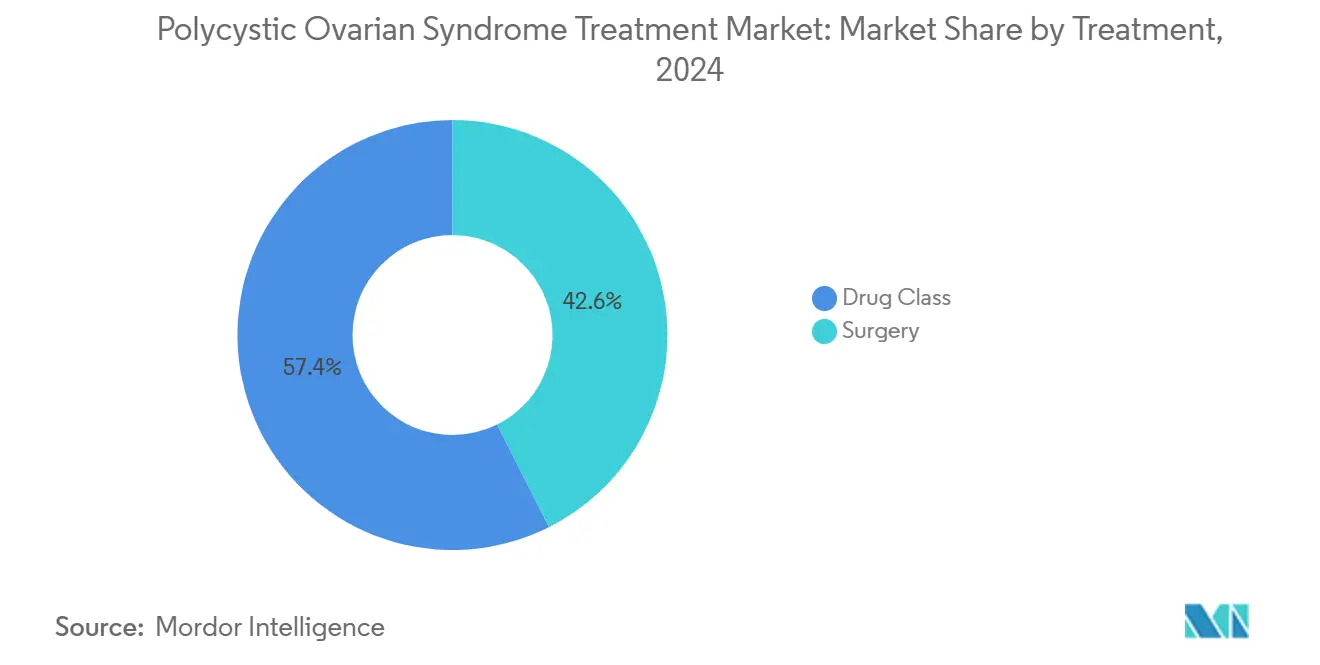

- По типу лечения классы препаратов составили 57,45% доли рынка лечения синдрома поликистозных яичников в 2024 году; прогнозируется, что хирургические вмешательства зафиксируют самый быстрый среднегодовой темп роста 8,54% до 2030 года.

- По потребностям пациентов управление фертильностью занимало 55,34% доли размера рынка лечения синдрома поликистозных яичников в 2024 году, тогда как косметическое лечение и облегчение гиперандрогении расширяются со среднегодовым темпом роста 8,83% до 2030 года.

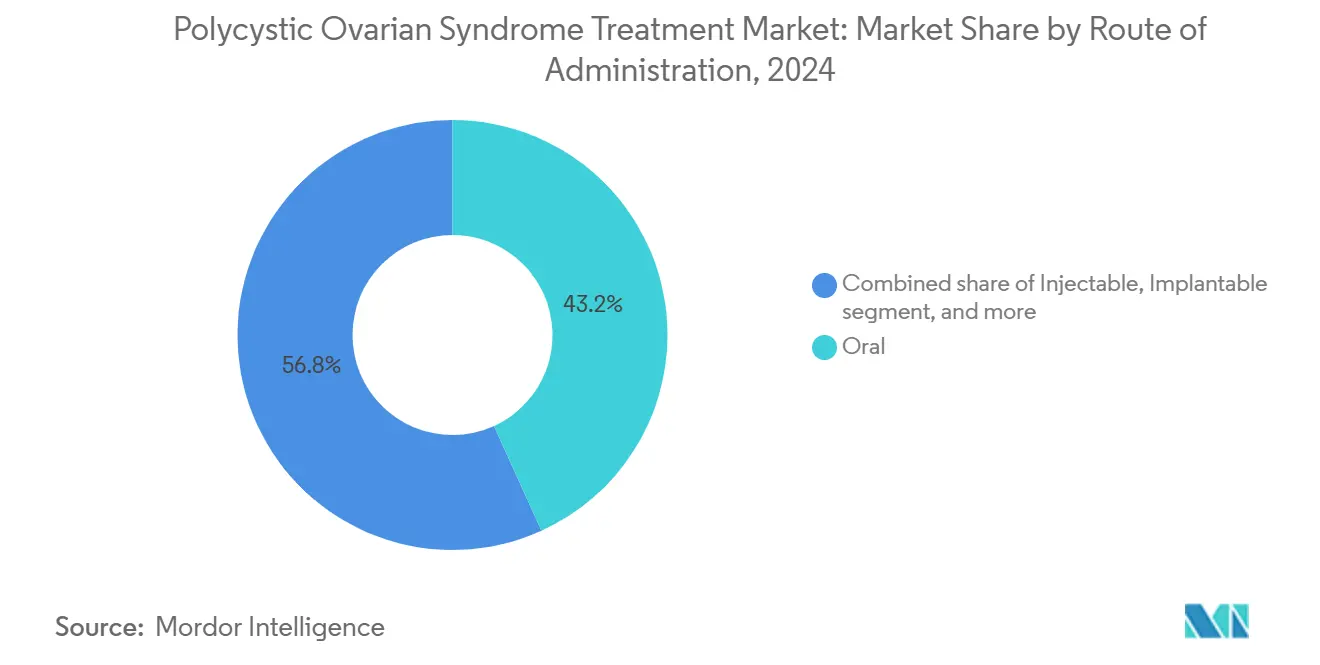

- По способу введения пероральные формы занимали 43,24% доли размера рынка лечения синдрома поликистозных яичников в 2024 году, в то время как инъекционные препараты растут со среднегодовым темпом роста 9,45% благодаря внедрению GLP-1.

- По каналу распространения больничные аптеки поставляли 49,64% препаратов в 2024 году; онлайн-каналы и каналы прямых продаж потребителю растут со среднегодовым темпом роста 9,23% по мере масштабирования виртуальных женских клиник.

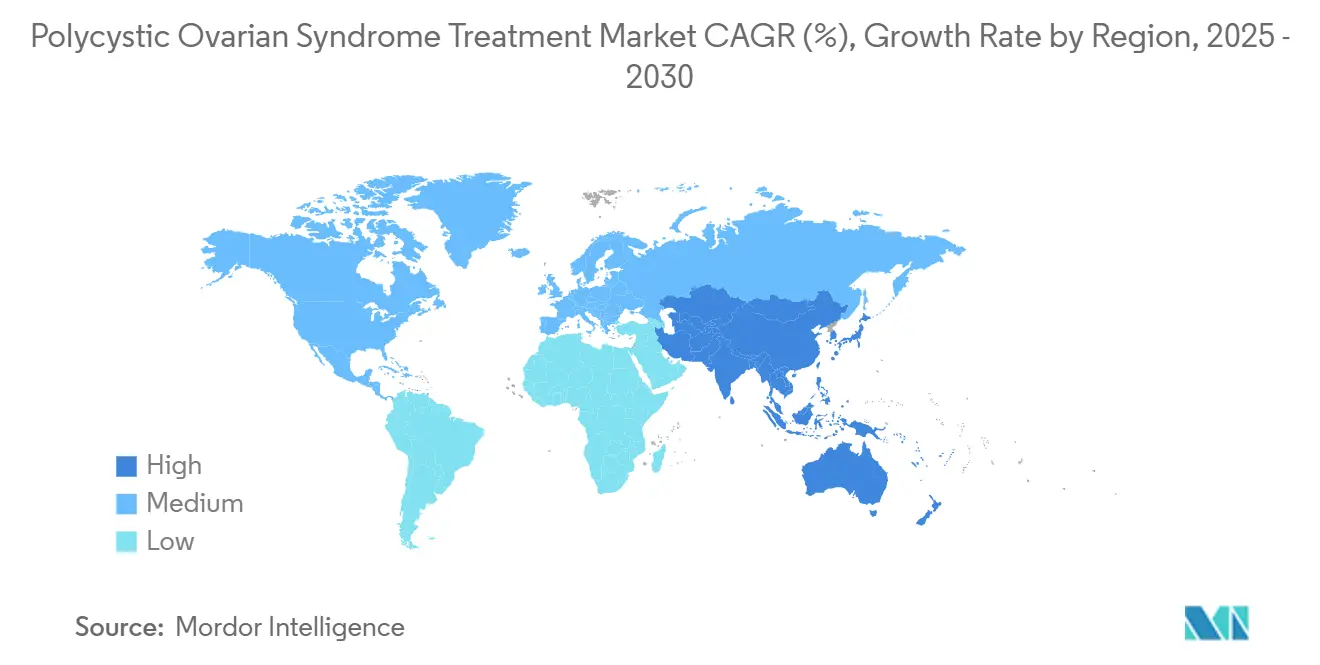

- По географии Северная Америка лидировала с долей рынка 42,45% в 2024 году, тогда как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 7,56% до 2030 года.

Тенденции и аналитика глобального рынка лечения синдрома поликистозных яичников

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее глобальное бремя СПКЯ | +1.8% | Глобально; наивысшее в Азиатско-Тихоокеанском регионе и БВСА | Долгосрочно (≥ 4 лет) |

| Увеличение внедрения гормональных контрацептивов | +1.2% | Северная Америка и ЕС; расширение на развивающихся рынках | Среднесрочно (2-4 года) |

| Растущее внимание к метаболическому здоровью женщин | +1.5% | Глобально; лидируют развитые рынки | Долгосрочно (≥ 4 лет) |

| Расширение услуг репродуктивной медицины и клиник ВРТ | +0.9% | Глобально; быстрый рост в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Достижения в разработке эндокринных и метаболических препаратов | +1.1% | Концентрировано в США, ЕС, Японии | Долгосрочно (≥ 4 лет) |

| Государственные программы информирования и скрининга | +0.7% | Преимущественно развитые рынки, расширяется глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее глобальное бремя синдрома поликистозных яичников

Новые эпидемиологические исследования сообщают о распространенности до 17,40% среди городских женщин в возрасте 18-35 лет, что значительно превышает более ранние глобальные оценки в 8-13%. Обновление "Глобального бремени болезней 2021" зафиксировало рост диагностированных случаев на 89% между 1990 и 2021 годами, при этом годы жизни с поправкой на инвалидность выросли на 87%[2]J. Smith et al., "Metabolic Burden of PCOS 1990-2021," Frontiers in Public Health, frontiersin.org. Поставщики медицинских услуг теперь регулярно проводят скрининг подростков с ожирением или нерегулярными циклами, выявляя более легкие фенотипы, которые раньше не регистрировались. Экономический ущерб больше не ограничивается лечением бесплодия; последующие диабет, сердечно-сосудистые события и потеря продуктивности создают растущую нагрузку на бюджеты здравоохранения. В результате министерства здравоохранения в Индии, Саудовской Аравии и на Филиппинах внедряют модули СПКЯ в национальные программы по неинфекционным заболеваниям, закрепляя долгосрочный спрос на интегрированные решения.

Растущее внимание к метаболическому здоровью женщин

Инсулинорезистентность поражает как минимум половину всех пациенток с СПКЯ, что способствует переходу от чисто репродуктивных целей к долгосрочной кардиометаболической защите. Семаглутид 2,4 мг вызвал среднее снижение веса на 12,3% против 5,7% с метформином в 48-недельном прямом сравнительном исследовании, одновременно снизив свободный тестостерон на 34%. Тройные агонисты инкретина, которые стимулируют пути GLP-1, GIP и глюкагона, находятся во II фазе, обещая аддитивные эффекты на висцеральный жир и восстановление овуляции. Плательщики в Германии и Австралии недавно классифицировали СПКЯ как состояние высокого риска преддиабета, разрешив более раннюю метаболическую фармакотерапию.

Расширение услуг репродуктивной медицины и клиник вспомогательных репродуктивных технологий

Примерно 80% ановуляторного бесплодия связано с СПКЯ, что стимулирует сети клиник к запуску специализированных пакетов лечения СПКЯ, которые сочетают внутреннюю эндокринологию, консультирование по питанию и репродуктивные технологии. Фонды прямых инвестиций закрыли более 20 приобретений центров в 2024 году, рассчитывая на растущий спрос и устойчивые к рецессии денежные потоки. Алгоритмы искусственного интеллекта, которые прогнозируют ответ яичников, дают клиникам конкурентное преимущество; Kindbody сообщает о 14% увеличении совокупных показателей рождения живых детей после внедрения своего протокола СПКЯ в американских клиниках. Эти богатые данными среды генерируют анонимные биобанки, которые разработчики лекарств теперь исследуют для корреляций генотип-фенотип.

Достижения в разработке эндокринных и метаболических препаратов

Активность пайплайна возросла после того, как FDA опубликовала проект руководства, определяющего суррогатные конечные точки, такие как частота овуляции и HOMA-IR, для ускоренного одобрения. Альянс Bayer на 330 млн евро с Evotec нацелен на пути фолликулогенеза, в то время как AbbVie переводит селективный деградер рецепторов андрогенов в I фазу. Стартапы, поддерживаемые венчурным капиталом, сосредотачиваются на миметиках адипонектина и модуляторах кисспептина, которые обещают системные преимущества.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Отсутствие одобренных FDA терапевтических средств специально для СПКЯ | -1.4% | США, ЕС, Япония | Долгосрочно (≥ 4 лет) |

| Проблемы безопасности при длительной гормональной терапии | -0.8% | Глобально; наиболее выражено в странах с высоким доходом | Среднесрочно (2-4 года) |

| Высокие личные расходы на лечение бесплодия | -1.0% | Развивающиеся рынки и рынки со средним доходом | Среднесрочно (2-4 года) |

| Ограниченный доступ к специализированной помощи на развивающихся рынках | -0.9% | Азиатско-Тихоокеанский регион, Африка, Латинская Америка | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Отсутствие одобренных FDA терапевтических средств специально для СПКЯ

При отсутствии препарата, официально маркированного для СПКЯ, клиницисты полагаются на показания для диабета, контрацепции и снижения веса, создавая громоздкие препятствия предварительной авторизации: 83% американских пациентов сталкиваются как минимум с одним отказом, прежде чем получить терапию GLP-1. Дизайн испытаний осложняется гетерогенными фенотипами, что замедляет согласование составных конечных точек. Хотя недавнее проектное руководство FDA обеспечивает ясность, полные одобрения остаются в нескольких годах, удлиняя циклы коммерциализации и сдерживая краткосрочное получение доходов.

Проблемы безопасности при длительной гормональной терапии

Кардиометаболический риск уже высок при СПКЯ, поэтому пожизненное воздействие эстрогенсодержащих контрацептивов вызывает дебаты о потенциале тромбоза и инсульта. Агонисты GLP-1 добавляют уровень бдительности, при этом гиперплазия С-клеток щитовидной железы отмечена в доклинических моделях MedicalNewsToday. Усиленный мониторинг увеличивает расходы на лечение и может отпугнуть молодых женщин от раннего начала, замедляя внедрение в остальном эффективных вариантов.

Сегментный анализ

По типу лечения: классы препаратов сохраняют первенство, устройства набирают скорость

Препараты заняли 57,45% рынка лечения синдрома поликистозных яичников в 2024 году, закрепив доходы благодаря высоким показателям продления рецептов и широкой знакомости страховых компаний. Комбинированные пероральные контрацептивы, метформин и первая волна GLP-1 доминируют в формулярах, при этом селективные ингибиторы обратного захвата серотонина устраняют сопутствующие тревогу и депрессию у 68% пациентов. Разнообразие пайплайна расширяется по мере того, как биотехнологические компании тестируют деградеры рецепторов андрогенов и модуляторы гранулезных клеток. Конкурентная интенсивность должна возрасти, как только три-агонисты инкретина следующего поколения, сейчас во II фазе, опубликуют данные об овуляции.

Хирургические вмешательства и устройства расширяются со среднегодовым темпом роста 8,54%, хотя с меньшей базы, движимые минимально инвазивным овариальным дриллингом и появляющимися платформами электротермической абляции[3]University of Oklahoma, "REBALANCE Trial Protocol," ouhsc.edu. Исследование REBALANCE изучает катетерное устройство May Health, которое применяет радиочастотные импульсы длительностью доли секунды под ультразвуковым контролем, потенциально снижая риск спаек по сравнению с лапароскопией. Если 12-месячные данные об овуляции подтвердятся, плательщики могут переместить терапию устройствами выше дорогостоящих повторных фармакологических циклов у кломифен-резистентных когорт, изменив иерархии возмещения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По потребностям пациентов: фертильность доминирует, косметические проблемы растут

Управление фертильностью составило 55,34% расходов пациентов в 2024 году, отражая высокую долю ановуляторного бесплодия, связанного с СПКЯ, и сильный спрос на агенты индукции овуляции и услуги вспомогательной репродукции. Показатели рождения живых детей превышают 60% у женщин моложе 35 лет, когда индивидуализированные протоколы стимуляции включают сенситайзеры инсулина и точную лютеиновую поддержку. Клиники теперь продают пакетные предложения, которые объединяют эндокринологию, питание и услуги эмбриологии, увеличивая доход на пациента.

Спрос на косметическое лечение и облегчение гиперандрогении - покрывающее гирсутизм, акне, алопецию - занимает второе место и будет расти быстрее всего со среднегодовым темпом роста 8,83%. Результаты, сообщаемые пациентами, выявляют устойчивый дистресс даже у нормо-овуляторных фенотипов, стимулируя внедрение топических антиандрогенов, диодных лазерных систем для удаления волос и дерматологических телеконсультаций. Платформы цифрового здравоохранения встраивают фото-отслеживание и гормональные панели управления, предоставляя пользователям измеримые индикаторы прогресса и стимулируя удержание подписок за пределами окон, ориентированных на фертильность.

По способу введения: удобство перорального приема против эффективности инъекций

Пероральные формы сохранили 43,24% доли размера рынка лечения синдрома поликистозных яичников в 2024 году благодаря генерическому метформину, комбинированным эстроген-прогестиновым таблеткам и появляющимся смесям инозитола, которые показали статистически значимые улучшения в регулярности менструации во время III фазы. Таблетки пролонгированного высвобождения снизили частоту желудочно-кишечных побочных эффектов, продлевая приверженность лечению.

Инъекционные препараты - самые быстрорастущие со среднегодовым темпом роста 9,45% до 2030 года. Еженедельные семаглутид и тирзепатид предлагают существенное снижение веса и андрогенов, в то время как депо-формы растягивают дозировку до четырех недель, устраняя колебания в соблюдении режима. Исследования субдермальных имплантов и микроигольных пластырей нацелены на сочетание удобства перорального приема с биодоступностью парентеральных препаратов, предполагая будущее давление на преобладание таблеток.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распространения: цифровые пути расширяются

Больничные аптеки распространяли 49,64% препаратов в 2024 году, что оправдывается сложностью состояния и необходимостью базового метаболического тестирования перед началом лечения AllaraHealth. Аптекари на месте титруют дозировки контрацептивов, сенситайзеров инсулина и психиатрических добавок, сокращая звонки о нежелательных событиях. Академические центры также проводят большинство процедур на основе устройств, усиливая доминирование больниц.

Онлайн-аптеки и порталы прямых продаж потребителю растут со среднегодовым темпом роста 9,23%. Вертикально интегрированная платформа Allara Health объединяет телеконсультации, анализы и доставку лекарств в тот же день; 75% пользователей сообщили об облегчении симптомов в течение 30 дней. Национальные сети интегрируют электронные рецепты в приложения лояльности, отнимая долю у розничных прилавков, поскольку законодательство в таких штатах, как Иллинойс, позволяет фармацевтам самостоятельно предоставлять контрацептивы.

Географический анализ

Северная Америка лидировала с долей 42,45% в 2024 году, подпитываемая широким страховым покрытием диагностических обследований, зрелой инфраструктурой репродуктивной медицины и обширной активностью клинических исследований. Соединенные Штаты составили более 80% регионального дохода, хотя препятствия предварительной авторизации задерживают начало GLP-1 на медиану 37 дней. Недавнее одобрение Канадой фезолинетанта для вазомоторных симптомов сигнализирует о регуляторе, восприимчивом к менопаузальным и метаболическим конечным точкам, создавая прецедент для будущих заявок на маркировку СПКЯ.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией со среднегодовым темпом роста 7,56%, подкрепляемый более высокой городской распространенностью, растущим располагаемым доходом и большим неудовлетворенным спросом на репродуктивные услуги. Индийские столичные исследования документируют 17,40% распространенности среди женщин 20-29 лет, стимулируя федеральные центры здравоохранения принять универсальный скрининг СПКЯ во время антенатальных визитов. Регуляторная гармонизация в рамках Рабочей группы по фармацевтическим продуктам АСЕАН облегчает трансграничные запуски лекарств, в то время как смягчение Китаем политики трех детей расширяет регистрации в репродуктивных службах.

Европа обеспечивает стабильные средне-однозначные приросты благодаря универсальному медицинскому страхованию и надежным специализированным сетям. Национальные рамки все чаще возмещают метаболические вмешательства раньше в течении болезни, при этом немецкие статутарные страховщики добавили семаглутид в список льгот по ожирению для СПКЯ в 2025 году. Реальные данные из скандинавских регистров питают органы безопасности, ускоряя обновления маркировки для комбинированных терапий.

Ближний Восток и Африка демонстрируют резкие скачки распространенности - возрастные стандартизированные показатели выросли на 37,9% между 1990 и 2019 годами - однако внедрение терапии остается ограниченным из-за фрагментированного возмещения и дефицита специалистов. Пилотные программы теле-эндокринологии в Саудовской Аравии сокращают время в пути на 60%, указывая, что цифровая помощь может обойти недостаток учреждений. Осведомленность в Южной Америке растет: бразильские кардиологические общества теперь классифицируют СПКЯ как усилитель риска, стимулируя возмещение липидных панелей и метаболический скрининг.

Конкурентная среда

Рынок лечения синдрома поликистозных яичников остается сильно фрагментированным, отражая отсутствие специфических одобрений заболевания и зависимость от многоклассового off-label назначения. Ни один производитель не занимает двузначную глобальную долю, предоставляя компаниям средней капитализации место для вырезания ниш с рецептор-селективными модуляторами или устройствами для индукции овуляции. Альянс Bayer с Evotec выдвигает на передний план аппетит крупных фармацевтических компаний к проверенной биологии, сочетая платформу iPSC Evotec с коммерциализационной мощью Bayer в сделке на 330 млн евро.

Новички, ориентированные на цифровые технологии, меняют пути оказания помощи. Серия B Allara Health доводит совокупное финансирование до 38,5 млн долл. США, финансируя общенациональные теле-команды эндокринологии-дерматологии, которые в конечном итоге могли бы вести переговоры по скидкам формуляра напрямую с производителями. Диагностические системы на основе ИИ достигают 80-90% точности в логистической регрессии и CNN моделях, протестированных на 15 000 ультразвуковых изображениях, обещая упрощенную сортировку в клиниках с ограниченными ресурсами.

Компании устройств также привлекают внимание. Серия B May Health на 25 млн долл. США финансирует ключевые испытания для ее овариального ребалансирующего катетера, в то время как Provation Life получила патенты США на основанную на инозитоле добавку с медленным высвобождением хрома, предназначенную для усиления чувствительности к инсулину. Консолидация в услугах репродуктивной медицины усиливает покупательную способность; американский оператор Kindbody использует свои 2,7 миллиона застрахованных жизней для ведения переговоров по скидкам на лекарства, что является возникающей угрозой для самостоятельных специализированных аптек.

Лидеры индустрии лечения синдрома поликистозных яичников

-

Pfizer Inc.

-

Teva Pharmaceutical Industries Limited

-

Novartis International AG

-

Takeda Pharmaceutical Company Limited

-

Bayer AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Январь 2025: Allara Health закрыла серию B на 26 млн долл. США для масштабирования своей виртуальной платформы СПКЯ и гормональной помощи по всей территории США.

- Декабрь 2024: Университет Оклахомы инициировал исследование REBALANCE, оценивающее электротермическое овариальное ребалансирующее устройство May Health для индукции овуляции при кломифен-резистентном СПКЯ.

- Октябрь 2024: Provation Life получила патенты США, покрывающие ее формулировку Inositol Plus, нацеленную на управление инсулинорезистентностью при СПКЯ.

- Февраль 2024: Cosette Pharmaceuticals приобрела Mayne Pharma за 430 млн долл. США, дополнив свою франшизу женского здоровья несколькими брендами контрацептивов, релевантных для СПКЯ

Область применения глобального отчета о рынке лечения синдрома поликистозных яичников

Препараты для лечения СПКЯ в основном связаны с симптоматическим лечением заболевания, и существенные возможности лежат для биофармацевтических компаний для инвестирования в это гинекологическое расстройство. Рынок лечения синдрома поликистозных яичников сегментирован по лечению (класс препаратов: контрацептивы, инсулин-сенситизирующий агент, антидепрессант, против ожирения, другие, и хирургия: резекция овариального клина, лапароскопическое овариальное сверление, другие операции) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оцененные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Класс препаратов | Гормональные контрацептивы |

| Инсулин-сенситизирующие агенты | |

| Антидепрессанты | |

| Препараты против ожирения | |

| Другие классы препаратов | |

| Хирургия | Резекция овариального клина |

| Лапароскопическое овариальное сверление | |

| Другие операции |

| Управление фертильностью |

| Метаболическое/управление весом |

| Косметическое/облегчение гиперандрогении |

| Пероральный |

| Инъекционный |

| Имплантируемый |

| Трансдермальный |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки и платформы прямых продаж |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По лечению | Класс препаратов | Гормональные контрацептивы |

| Инсулин-сенситизирующие агенты | ||

| Антидепрессанты | ||

| Препараты против ожирения | ||

| Другие классы препаратов | ||

| Хирургия | Резекция овариального клина | |

| Лапароскопическое овариальное сверление | ||

| Другие операции | ||

| По потребностям пациентов | Управление фертильностью | |

| Метаболическое/управление весом | ||

| Косметическое/облегчение гиперандрогении | ||

| По способу введения | Пероральный | |

| Инъекционный | ||

| Имплантируемый | ||

| Трансдермальный | ||

| По каналу распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки и платформы прямых продаж | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков прогнозируемый размер рынка лечения синдрома поликистозных яичников к 2030 году?

Прогнозируется, что рынок лечения синдрома поликистозных яичников достигнет 6,85 млрд долл. США к 2030 году со среднегодовым темпом роста 6,14%.

Какой способ лечения в настоящее время лидирует на рынке лечения синдрома поликистозных яичников?

Классы препаратов лидируют с долей 57,45% в 2024 году, поддерживаемые гормональными контрацептивами, метформином и растущим внедрением GLP-1.

Почему агонисты рецепторов GLP-1 набирают популярность в управлении СПКЯ?

Агонисты рецепторов GLP-1 обеспечивают превосходное снижение веса и андрогенов по сравнению с метформином, поддерживая модель лечения метаболизма-прежде всего.

Какой регион, как ожидается, будет расти быстрее всего и почему?

Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 7,56% из-за высокой городской распространенности, увеличения располагаемого дохода и расширения доступа к специализированным услугам репродуктивной медицины.

Насколько фрагментирована конкурентная среда?

Ни одна компания не занимает двузначную долю; отсутствие одобренных FDA препаратов специально для СПКЯ оставляет поле открытым как для сотрудничества крупных компаний, так и для поддерживаемых венчурным капиталом инноваторов.

Последнее обновление страницы: