Размер и доля рынка взаимных фондов США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 30.09 Триллион долларов США |

| Размер Рынка (2030) | 39.22 Триллион долларов США |

| Темп роста (2025 - 2030) | 5.44% CAGR |

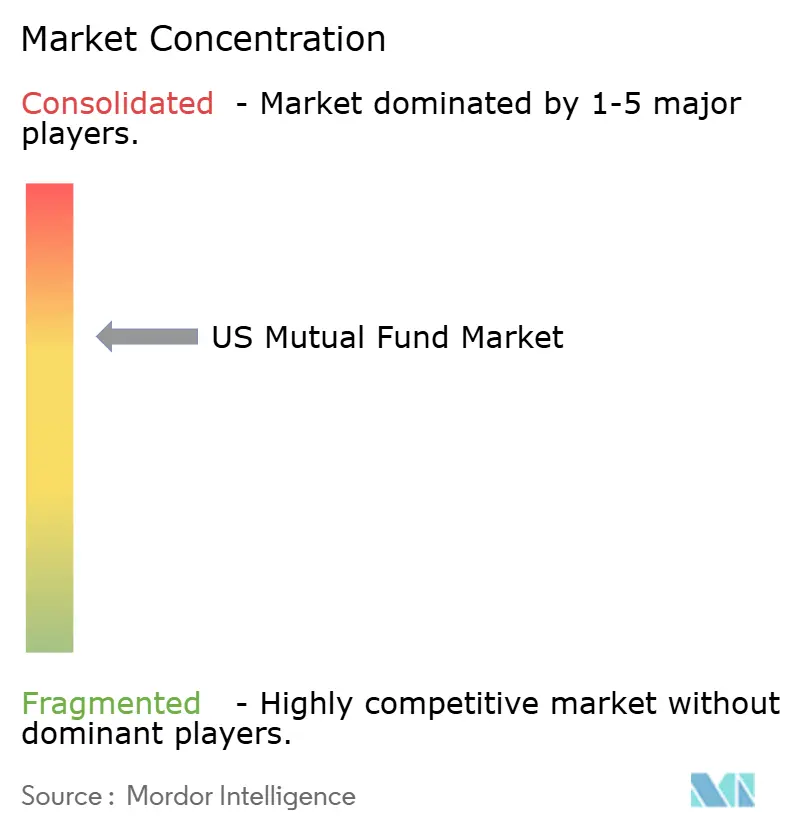

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка взаимных фондов США от Mordor Intelligence

Рынок взаимных фондов США управляет активами в размере 30,09 триллиона долларов США в 2025 году и, по прогнозам, достигнет 39,22 триллиона долларов США к 2030 году, расширяясь со среднегодовым темпом роста 5,44%. Сжатие комиссий, автоматическое подключение в рамках Закона SECURE 2.0, стабильные притоки в пассивные фонды и технологически обеспеченные каналы распространения укрепляют эту траекторию роста. Устойчивая доходность казначейских векселей перенаправила денежные средства в фонды денежного рынка, однако крупные управляющие превращают препятствия в масштабные преимущества за счет операционной эффективности. Модернизация регулирования, включая одобрение SEC классов акций ETF для взаимных фондов, ускоряет инновации продуктов, которые сочетают активные навыки с пассивными структурами. В совокупности эта динамика сигнализирует о переломном моменте, в котором рынок взаимных фондов США вознаграждает фирмы, способные сочетать низкозатратные основные предложения со специализированными стратегиями и цифровым клиентским опытом.

Ключевые выводы отчета

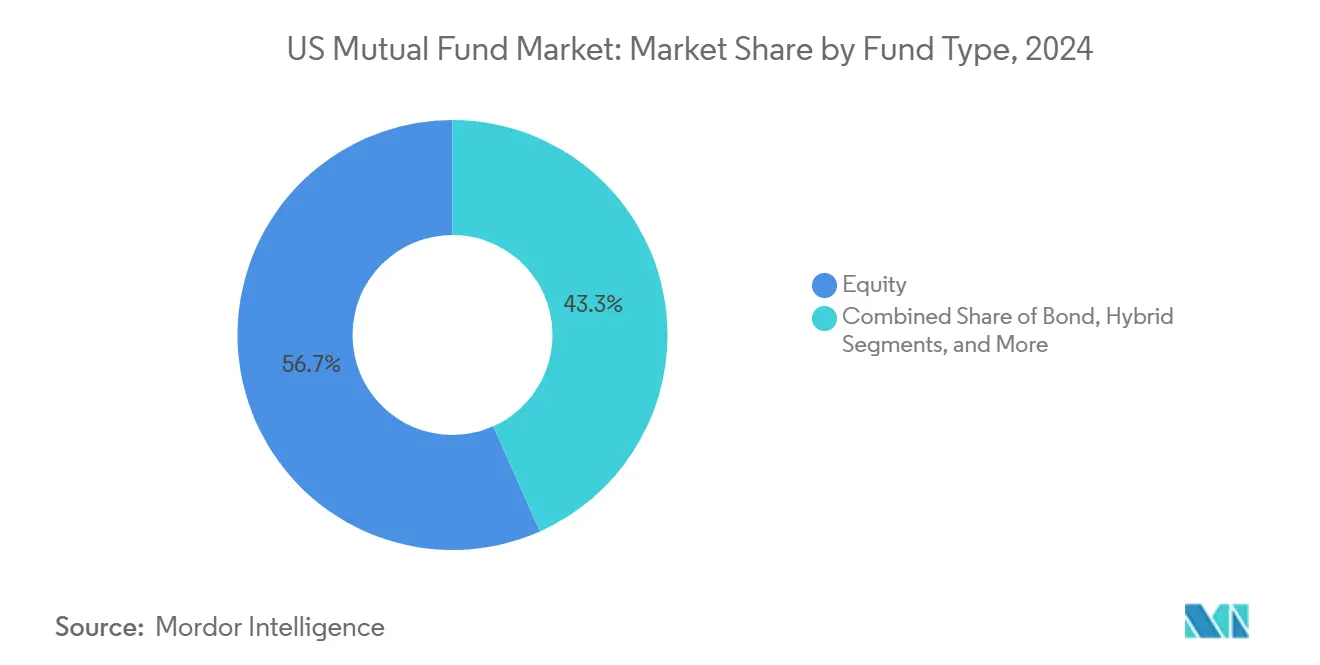

- По типу фонда акционерные фонды занимали 56,67% доли рынка взаимных фондов США в 2024 году, в то время как категория 'Прочие' демонстрирует среднегодовой темп роста 9,21% до 2030 года.

- По типу инвестора розничные инвесторы контролировали 86,34% размера рынка взаимных фондов США в 2024 году и, по прогнозам, будут расти со среднегодовым темпом 5,82% до 2030 года.

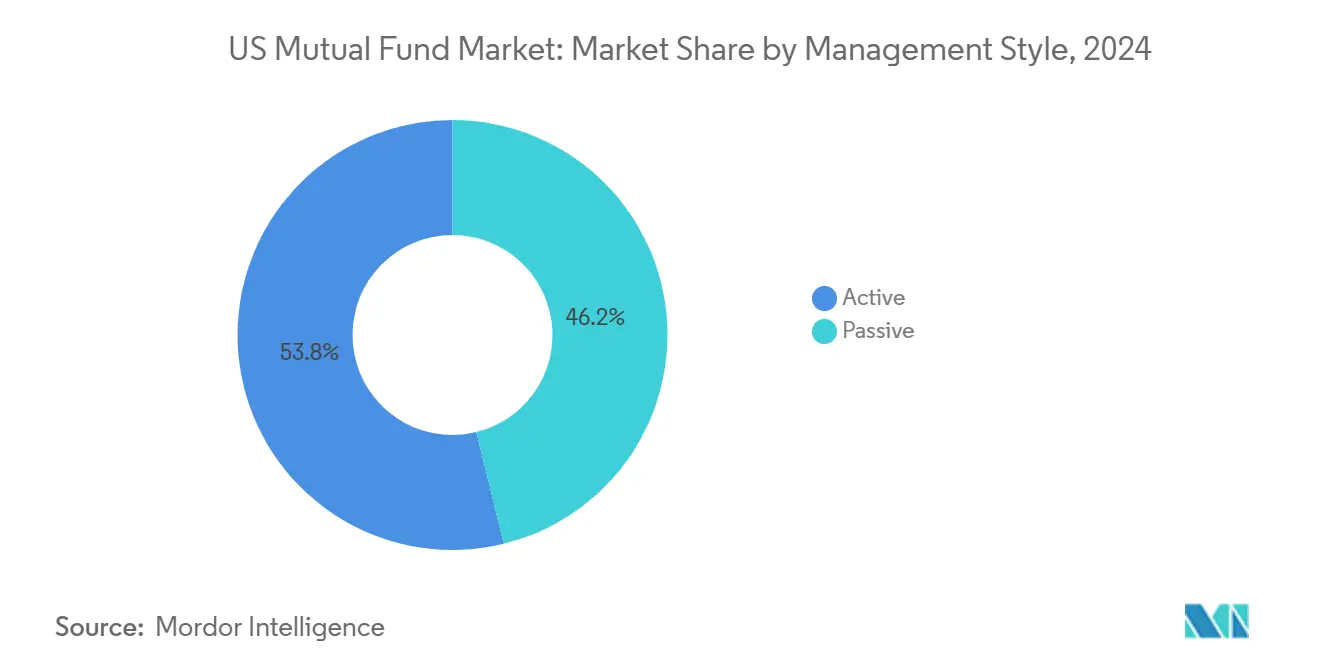

- По стилю управления активные стратегии составляли 59,22% доли размера рынка взаимных фондов США в 2024 году; пассивные стратегии, по прогнозам, продемонстрируют годовой темп роста 6,52% в прогнозируемом периоде.

- По каналу распространения брокерские фирмы лидировали с 42,73% долей доходов от размера рынка взаимных фондов США в 2024 году, в то время как онлайн-торговые платформы находятся на пути к фиксации самого быстрого среднегодового темпа роста 7,45% до 2030 года.

Тенденции и аналитика рынка взаимных фондов США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Сжатие комиссий, вызванное ценовыми войнами индексных фондов | +1.2% | США по всей стране, сосредоточено в крупных мегаполисах | Среднесрочный (2-4 года) |

| Автоматическое подключение к 401(k)/IRA увеличивает периодические притоки | +1.8% | США по всей стране, наиболее сильно в регионах с высокой корпоративной плотностью | Долгосрочный (≥ 4 лет) |

| Налогово-эффективные конверсии классов акций ETF взаимных фондов | +0.9% | США по всей стране, ускорено в штатах с высокими налогами | Краткосрочный (≤ 2 лет) |

| Растущее участие в планах DC в рамках Закона SECURE 2.0 | +1.1% | США по всей стране, усилено в штатах со стареющим населением | Долгосрочный (≥ 4 лет) |

| Одобрения классов акций ETF стимулируют гибридный дизайн продуктов | +0.7% | США по всей стране, сосредоточено в финансовых центрах | Среднесрочный (2-4 года) |

| Выбор фондов консультантами благоприятствует гибким стратегиям | +0.8% | США по всей стране, наиболее сильно на рынках с высокой чистой стоимостью | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Сжатие комиссий, вызванное ценовыми войнами индексных фондов

Снижение комиссий Vanguard на 350 миллионов долларов США в 2024 году спровоцировало общеотраслевые сокращения расходов, которые снизили средние коэффициенты индексных ETF ниже 10 базисных пунктов. Charles Schwab вдвое сократил несколько комиссий ETF в июне 2025 года, усилив конкурентное давление, которое более мелкие управляющие не могут поглотить. Лидеры масштаба теперь конкурируют в области технологий, клиентского сервиса и специализированных продуктов, а не только в цене. Возникающая в результате бифуркация толкает фирмы среднего звена к консолидации, повышая концентрационный риск, но создавая пространство для бутик-специалистов. Со временем рынок взаимных фондов США видит сосуществование бета по товарным ценам с альфа-решениями по премиальным ценам.

Автоматическое подключение к 401(k)/IRA увеличивает периодические притоки

Обязательное автоматическое подключение и эскалация в рамках Закона SECURE 2.0 генерируют предсказуемые денежные потоки, которые смягчают активы во время рыночной волатильности. Распределения по умолчанию в фонды целевой даты усиливают сбалансированные стратегии, в то время как конкуренция между семействами фондов обостряется за статус квалифицированного по умолчанию. Этот регулятивный сдвиг выгоден фондам целевой даты и сбалансированным стратегиям распределения, которые служат инвестиционными опциями по умолчанию для вновь зачисленных участников. Мандат автоматического подключения создает структурную поддержку для накопления активов, которая усиливается со временем, поскольку участники, которые в противном случае могли бы отложить пенсионные сбережения, немедленно захватываются системой. Однако это также усиливает конкуренцию между семействами фондов за обеспечение статуса опции по умолчанию в рамках корпоративных планов, где решения о выборе могут определить миллиарды в потоках активов.

Налогово-эффективные конверсии классов акций ETF взаимных фондов

Пятьдесят пять конверсий взаимных фондов в ETF в 2024 году позволяют управляющим сохранить инвестиционные мандаты, обеспечивая при этом погашения в натуральной форме, которые минимизируют распределения прироста капитала. Активно управляемые фонды получают наибольшую выгоду, поскольку ETF-оболочки нейтрализуют историческое налоговое бремя, которое ставило их в невыгодное положение по сравнению с пассивными вариантами. Дистрибьюторы должны модернизировать торговые системы для размещения механики ETF, перемещая операционные бюджеты в сторону технологий и от устаревших процессов. Фондовые компании рассматривают конверсии ETF как защитную стратегию для удержания активов, которые в противном случае могли бы мигрировать к конкурирующим продуктам, одновременно привлекая новых инвесторов, которые приоритизируют налоговую эффективность. Этот структурный сдвиг заставляет традиционных дистрибьюторов взаимных фондов адаптировать свои технологические платформы и операционные процессы для размещения торговых механик ETF.

Растущее участие в планах DC в рамках Закона SECURE 2.0

Расширение права на участие в планах с установленными взносами в рамках Закона SECURE 2.0 на работников, занятых неполный рабочий день, и повышение лимитов догоняющих взносов расширило базу участников, увеличив при этом средние уровни взносов по возрастным когортам. Распространение права участия в плане на работников, занятых неполный рабочий день, и повышение лимитов догонки расширяет воронку пенсионных накоплений. Экстренные накопительные приставки и положения о пожизненном доходе стимулируют инновации продуктов в аннуитетоподобных оболочках взаимных фондов. Эти особенности увеличивают рынок взаимных фондов США, захватывая участников раньше и удерживая их дольше, хотя они также усиливают давление на управляющих, чтобы сбалансировать накопление с решениями по декумуляции. Акцент закона на решениях пожизненного дохода также стимулировал инновации продуктов в аннуитетоподобных структурах внутри оболочек взаимных фондов, устраняя разрыв пенсионного дохода, который традиционные продукты, ориентированные на накопление, не могут решить.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Правило качающегося ценообразования и жесткого закрытия SEC повышает операционные расходы | -0.8% | США по всей стране, сосредоточено в крупных фондовых комплексах | Краткосрочный (≤ 2 лет) |

| Ротация розницы в низкозатратные ETF каннибализирует активные AUM | -1.4% | США по всей стране, ускорено в демографических группах, заботящихся о стоимости | Среднесрочный (2-4 года) |

| Нарушения кибербезопасности подрывают доверие инвесторов | -0.6% | США по всей стране, усилено в фирмах, зависящих от цифровых технологий | Краткосрочный (≤ 2 лет) |

| Устойчивая доходность казначейских векселей отвлекает денежные средства в фонды денежного рынка | -1.1% | США по всей стране, сосредоточено в средах с высокой доходностью | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Правило качающегося ценообразования и жесткого закрытия SEC повышает операционные расходы

Внедрение качающегося ценообразования SEC создало операционную сложность, которая непропорционально обременяет фондовые компании среднего размера, лишенные технологической инфраструктуры для эффективного расчета и применения ежедневных корректировок ценообразования. Новые правила требуют от фондов корректировать NAV для крупных затрат потоков и принимать сделки только до 16:00 по восточному времени, заставляя дистрибьюторов переносить внутренние сроки отсечения раньше[1]Securities and Exchange Commission, "Investment Company Swing Pricing Rules," sec.gov . Фирмы среднего размера должны инвестировать миллионы в системы реального времени или передавать на аутсорсинг, подрывая маржу и ускоряя консолидацию на рынке взаимных фондов США. Более мелкие семейства фондов сталкиваются со стратегической дилеммой между крупными инвестициями в инфраструктуру соответствия или передачей этих функций сторонним администраторам, что в любом случае подрывает прибыльные маржи и конкурентное позиционирование. Кумулятивный эффект ускорил отраслевую консолидацию, поскольку фирмы ищут экономию масштаба для поглощения этих регулятивных затрат.

Ротация розницы в низкозатратные ETF каннибализирует активные AUM

ETF теперь представляют 69% средних розничных портфелей, движимые прозрачностью и налоговой эффективностью[2]State Street Global Advisors, "Investor Segment Preferences 2025," ssga.com. Эта миграция отражает не только чувствительность к стоимости, но и поколенческое предпочтение прозрачности и налоговой эффективности, которые структуры ETF изначально обеспечивают по сравнению с традиционными взаимными фондами. Управляющие активными фондами сталкиваются с двойным вызовом оправдания более высоких комиссий при конкуренции с все более сложными пассивными стратегиями, которые реплицируют многие активные подходы через факторную индексацию. Эффект каннибализации наиболее выражен в стратегиях акций крупной капитализации, где активные управляющие борются за постоянное превосходство над бенчмарками, заставляя стратегически поворачиваться к специализированным стратегиям в менее эффективных рыночных сегментах. Однако эта тенденция парадоксально укрепила ценностное предложение для действительно дифференцированных активных стратегий, которые могут продемонстрировать постоянную генерацию альфа.

Сегментный анализ

По типу фонда: Альтернативы стимулируют инновации за пределами традиционных категорий

Акционерные фонды сохранили 56,67% доли рынка взаимных фондов США в 2024 году, подчеркивая их центральную роль в портфеле. Прогнозируется, что сегмент 'Прочие' превзойдет показатели со среднегодовым темпом роста 9,21% до 2030 года. Запуск ETF Goldman Sachs U.S. Large Cap Buffer 3 иллюстрирует активную линейку продуктов, которая углубляет варианты защиты от потерь. Облигационные фонды по-прежнему стабилизируют распределение во время колебаний ставок, в то время как гибридные стратегии процветают от спроса на фонды целевой даты, связанного с автоматическим подключением. Реформы фондов денежного рынка в октябре 2024 года сократили институциональные основные предложения с 25 до 9, закрепив доминирование крупных поставщиков[3]Investment Company Institute, "Money Fund Reform Statistics," ici.org.

Эти сдвиги указывают на значительный потенциал роста на рынке взаимных фондов США для альтернативных структур, обусловленный интересом инвесторов к нетрадиционным профилям риск-доходность. Интервальные фонды и дизайны тендерных предложений соединяют розничное и частное рыночное воздействие, поскольку FLEX-фонд Franklin Templeton собрал 904,5 миллиона долларов США при запуске. Консолидация среди управляющих фондами денежного рынка подчеркивает, как регулятивные затраты благоприятствуют масштабу, в то время как поставщики акционерных фондов диверсифицируются в буферные и определенного результата оболочки для удержания потоков.

Примечание: Долевые доли всех отдельных сегментов доступны при покупке отчета

По типу инвестора: Доминирование розницы ускоряется через цифровые каналы

Розничные счета контролировали 86,34% размера рынка взаимных фондов США в 2024 году с прогнозом годового роста 5,82% в прогнозируемом периоде. Платформа альтернативных инвестиций Schwab Select нацелена на клиентов свыше 5 миллионов долларов США, демократизируя стратегии частного рынка, когда-то недоступные для частных лиц. Институциональные сегменты обеспечивают стабильность, но растут медленнее, часто валидируя инновационные фонды перед розничным принятием.

Миллениалы формируют самую быстрорасширяющуюся когорту, предпочитая мобильное руководство визитам в отделения. ИИ-управляемые сводки консультантов Vanguard демонстрируют, как технология персонализирует советы без ущерба для человеческого надзора. По мере улучшения робо-вспомогательных инструментов инвесторы с низким балансом получают аналитику институционального уровня, выравнивая игровое поле на рынке взаимных фондов США.

По стилю управления: Пассивный рост бросает вызов активной дифференциации

Активные мандаты составляли 59,22% размера рынка взаимных фондов США в 2024 году, однако ожидается, что пассивные инструменты будут расти на 6,52% ежегодно в прогнозируемом периоде. Рыночная концентрация - топ-десять названий S&P 500 равны 35% веса индекса - создает оценочные карманы, где квалифицированные активные управляющие могут сиять. Инструменты машинного обучения BlackRock сливают масштаб данных с целями альфа, демонстрируя гибридную эволюцию.

Спектр теперь варьируется от основанной на правилах факторной индексации до высокоубежденного выбора акций, размывая строгую дихотомию активное против пассивного. Пассивные новаторы выкатывают ESG и тематические срезы, которые имитируют активные наклоны, но сохраняют низкие затраты. Для инвесторов рынок взаимных фондов США предлагает многослойное воздействие, которое смешивает пассивную эффективность с активными инсайтами.

По каналу распространения: Цифровая трансформация перестраивает отношения с консультантами

Брокерские фирмы управляли 42,73% потоков размера рынка взаимных фондов США в 2024 году, используя филиальные сети и глубину исследований. Онлайн-платформы, однако, прогнозируются для демонстрации среднегодового темпа роста 7,45% в прогнозируемом периоде, поскольку самостоятельные инвесторы ищут прозрачность стоимости. Schwab прогнозирует 2 триллиона долларов США в активах, управляемых платформой, в течение пяти лет, интегрируя кастодиальные услуги, советы и собственные ETF. Банки дополняют продуктовые линейки доступом к альтернативным инвестициям для удержания состоятельных клиентов.

Робо-консультанты сочетают алгоритмическое перебалансирование с человеческими планировщиками, привлекая сегменты, которые ценят цифровое удобство и периодические экспертные консультации. Исследование сегментации State Street призывает к адаптированным сообщениям для гибридных инвесторов, миллениалов, поколения X и женщин. По мере того как технология снижает трение переключения, конкуренция распространения на рынке взаимных фондов США поворачивается к холистичным экосистемам управления богатством.

Географический анализ

Рынок взаимных фондов США получает большинство активов от мегаполисов-электростанций, таких как Нью-Йорк, Бостон и Сан-Франциско, где управляющие активами размещают инвестиционные, соответствующие и продуктовые команды. Эти города концентрируют интеллектуальный капитал и институциональных клиентов, усиливая совокупные потоки, несмотря на представление меньшинства населения. Миграция богатства во Флориду и Техас перестраивает региональные распределительные столы, толкая фирмы к созданию спутниковых офисов, которые захватывают притоки Солнечного пояса, связанные с благоприятными налогами и ростом населения среди пенсионеров.

Налоговые различия на уровне штатов влияют на спрос стратегий. Высокодоходные жители Калифорнии и Нью-Йорка благоприятствуют фондам муниципальных облигаций, которые защищают доходы, в то время как штаты с низкими налогами склоняются к налогооблагаемому фиксированному доходу. Закон SECURE 2.0 поощряет штаты запускать программы auto-IRA, которые направляют потоки по умолчанию в низкозатратные индексные фонды, усиливая географическую кластеризацию, где определенные поставщики доминируют в новых мандатах планов[4]J.P. Morgan Asset Management, "SECURE Act 2.0 State-Sponsored Plans," jpmorgan.com. Общий размер рынка взаимных фондов США расширяется равномерно по всей стране, но прибрежные хабы остаются центрами разработки продуктов, которые экспортируют инновации.

Технология дополнительно снижает географию как ограничение, обеспечивая универсальный доступ через онлайн-брокеров. Тем не менее, живые консультационные мероприятия, режимы соответствия и местные экономические циклы поддерживают региональные нюансы. Интервальные фонды и фонды тендерных предложений часто дебютируют в финансовых центрах перед проникновением на вторичные рынки, давая географиям раннего принятия информационное преимущество. В прогнозируемом периоде демографические сдвиги в сторону мегаполисов Солнечного пояса и гибкость удаленной работы постепенно диверсифицируют географию активов рынка взаимных фондов США, сохраняя при этом первенство Нью-Йорка нетронутым.

Конкурентный ландшафт

Конкуренция кластеризуется в мега-масштабные, диверсифицированные платформы и фокусированных специалистов. Первый уровень - BlackRock, Vanguard, Fidelity, State Street - использует триллионы в AUM, низкие операционные затраты и интегрированное распространение для защиты доли. Игроки среднего уровня, такие как Capital Group и T. Rowe Price, поворачиваются к дифференциации производительности и консультационным отношениям. Бутик-фирмы захватывают ниши в альтернативах и факторных стратегиях, где ловкость превосходит масштаб.

Сжатие комиссий убирает ценообразование как преимущество, направляя соперничество к технологиям, сервису и широте решений. Генеративно-ИИ клиентские сводки Vanguard и бесшовная торговля ETF Schwab демонстрируют инвестиции в клиентский опыт, которые углубляют лояльность. Регулятивные изменения, такие как поправки к Форме N-PORT, увеличивают бремя прозрачности, которое благоприятствует фирмам, оснащенным современной инфраструктурой данных.

Рост белого пространства лежит в демократизации доступа к частному рынку и создании персонализированных портфелей в масштабе. Союзы, такие как Wellington-Vanguard-Blackstone, сочетают публичные и частные активы в мульти-активных оболочках, переопределяя границу дизайна продуктов. Финтех-разрушители используют блокчейн для расчетов в реальном времени и токенизированных акций фондов, бросая вызов устаревшим моделям кастодиальных услуг. На рынке взаимных фондов США долгосрочные победители будут сплавлять низкозатратную бету, специализированную альфа и цифровое планирование в единые платформы.

Лидеры индустрии взаимных фондов США

-

BlackRock Asset Management

-

The Vanguard Group

-

State Street Global Advisors

-

Fidelity Investments

-

Capital Group (American Funds)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Vanguard запустил Multi-Sector Income Bond ETF (VGMS) с коэффициентом расходов 0,30%, расширив свою активно управляемую облигационную линейку, сохраняя при этом ценовое лидерство.

- Май 2025: SEC исключила 15%-ный лимит частного фонда для розничных закрытых фондов, расширив доступ к альтернативным инвестициям и перестроив дорожные карты продуктов, Ropes & Gray.

- Май 2025: Charles Schwab развернул Core Bond ETF (SCCR) как часть своего плана накопить 2 триллиона долларов США в консультируемых активах Charles Schwab Corporation.

- Апрель 2025: Capital Group и KKR дебютировали с двумя интервальными фондами, которые объединяют публичный и частный кредит, предлагая квартальную ликвидность Capital Group.

Область отчета по рынку взаимных фондов США

Взаимный фонд - это инвестиционный инструмент, который объединяет деньги от множественных инвесторов для создания диверсифицированного портфеля различных ценных бумаг. После построения этого портфеля инвесторы получают единицы взаимного фонда пропорционально их инвестиционной сумме. Индустрия взаимных фондов США сегментирована по типу фонда, типу инвестора и каналу распространения. По типу фонда рынок сегментирован на акционерные, облигационные, гибридные и денежного рынка. По типу инвестора рынок сегментирован на домохозяйства и институты. По каналу распространения рынок сегментирован на банки, финансовых консультантов/брокеров и прямых продавцов. Отчет предлагает размер рынка и прогнозы для индустрии взаимных фондов Соединенных Штатов в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Акционерные |

| Облигационные |

| Гибридные |

| Денежного рынка |

| Прочие |

| Розничные |

| Институциональные |

| Активные |

| Пассивные |

| Онлайн-торговая платформа |

| Банки |

| Брокерская фирма |

| Прочие |

| По типу фонда | Акционерные |

| Облигационные | |

| Гибридные | |

| Денежного рынка | |

| Прочие | |

| По типу инвестора | Розничные |

| Институциональные | |

| По стилю управления | Активные |

| Пассивные | |

| По каналу распространения | Онлайн-торговая платформа |

| Банки | |

| Брокерская фирма | |

| Прочие |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка взаимных фондов США?

Рынок взаимных фондов США владеет активами в размере 30,09 триллиона долларов США в 2025 году и прогнозируется к росту до 39,22 триллиона долларов США к 2030 году.

Какая категория фондов растет быстрее всего?

Категория 'Прочие' демонстрирует самый сильный среднегодовой темп роста 9,21% до 2030 года.

Как Закон SECURE 2.0 влияет на притоки фондов?

Обязательное автоматическое подключение и расширенное право в рамках Закона SECURE 2.0 создают стабильные взносы с зарплаты, которые стабилизируют активы и выгодны фондам целевой даты и сбалансированным фондам.

Почему взаимные фонды конвертируются в классы акций ETF?

Конверсии повышают налоговую эффективность через погашения в натуральной форме, позволяя управляющим сохранить стратегии, снижая при этом налоговое бремя акционеров.

Кто доминирует в каналах распространения на рынке взаимных фондов США?

Брокерские фирмы остаются крупнейшим каналом с 42,73% потоков, однако онлайн-торговые платформы являются самыми быстрорастущими со среднегодовым темпом роста 7,45% из-за предпочтений цифрово-нативных инвесторов.

Насколько сконцентрирован конкурентный ландшафт?

Пять крупнейших управляющих контролируют примерно три четверти от общих активов, давая рынку оценку концентрации 7, оставляя при этом место для нишевых специалистов.

Последнее обновление страницы: