Размер и доля рынка джемов, желе и варенья США

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

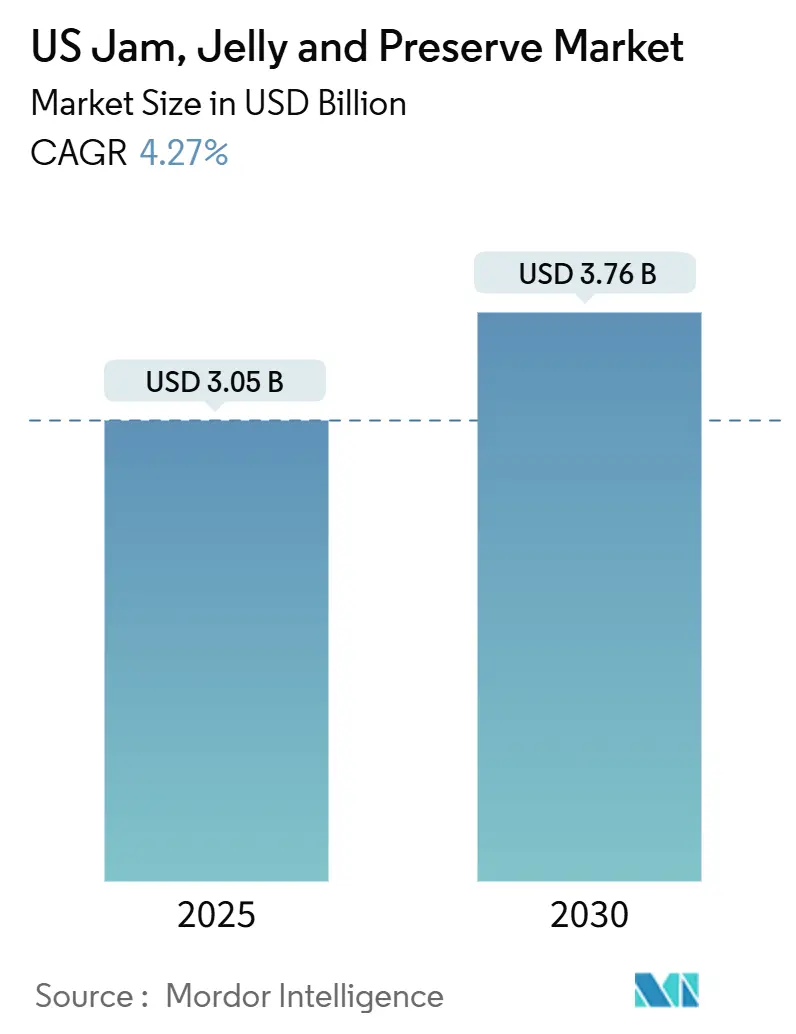

| Размер Рынка (2025) | 3.05 Миллиардов долларов США |

| Размер Рынка (2030) | 3.76 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.27% CAGR |

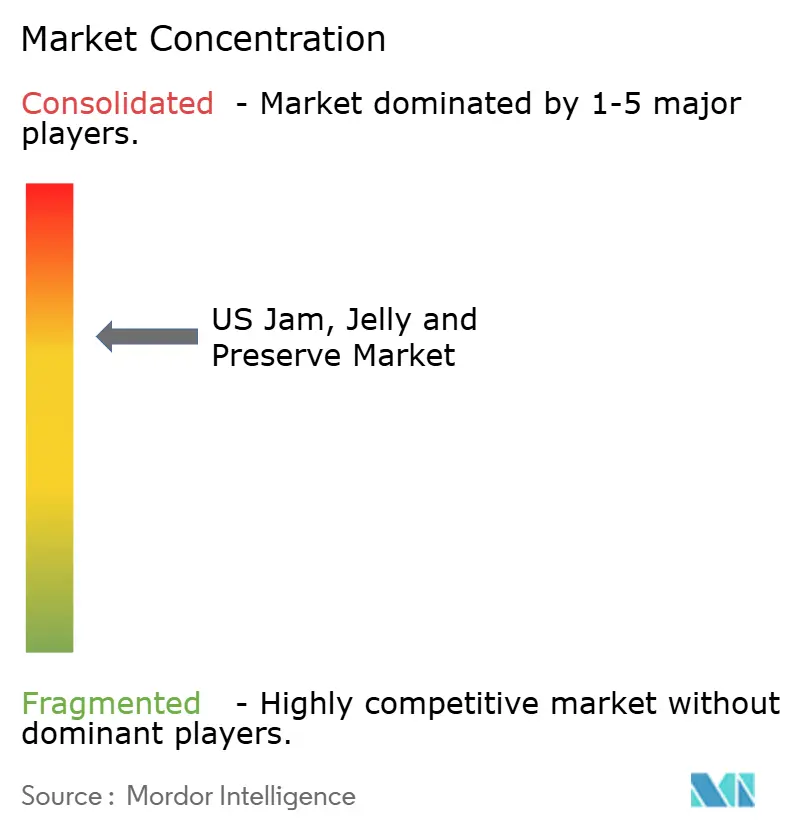

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка джемов, желе и варенья США от Mordor Intelligence

Рынок джемов, желе и варенья США оценивается в 3,05 миллиарда долларов США в 2025 году и прогнозируется достичь 3,76 миллиарда долларов США к 2030 году, растущий с CAGR 4,27%. Рост рынка обусловлен растущим спросом на удобные варианты завтрака, инновациями в области вкусов и расширенными сетями распределения, включая платформы электронной коммерции. Производители внедряют передовые технологии продления срока годности, усовершенствованные упаковочные решения и составы с пониженным содержанием сахара для удовлетворения предпочтений примерно двух третей американских потребителей, которые активно контролируют потребление сахара. Рынок демонстрирует повышение цен за счет премиальных и ремесленных предложений, что помогает смягчить влияние колеблющихся затрат на сырье из-за сезонной доступности фруктов. Структура рынка остается концентрированной, при этом три крупные компании - Smucker's, KraftHeinz и B&G Foods - сохраняют свои рыночные позиции благодаря эффекту масштаба и обширным сетям распределения, несмотря на растущую конкуренцию со стороны специализированных брендов и продуктов частных торговых марок.

Ключевые выводы отчета

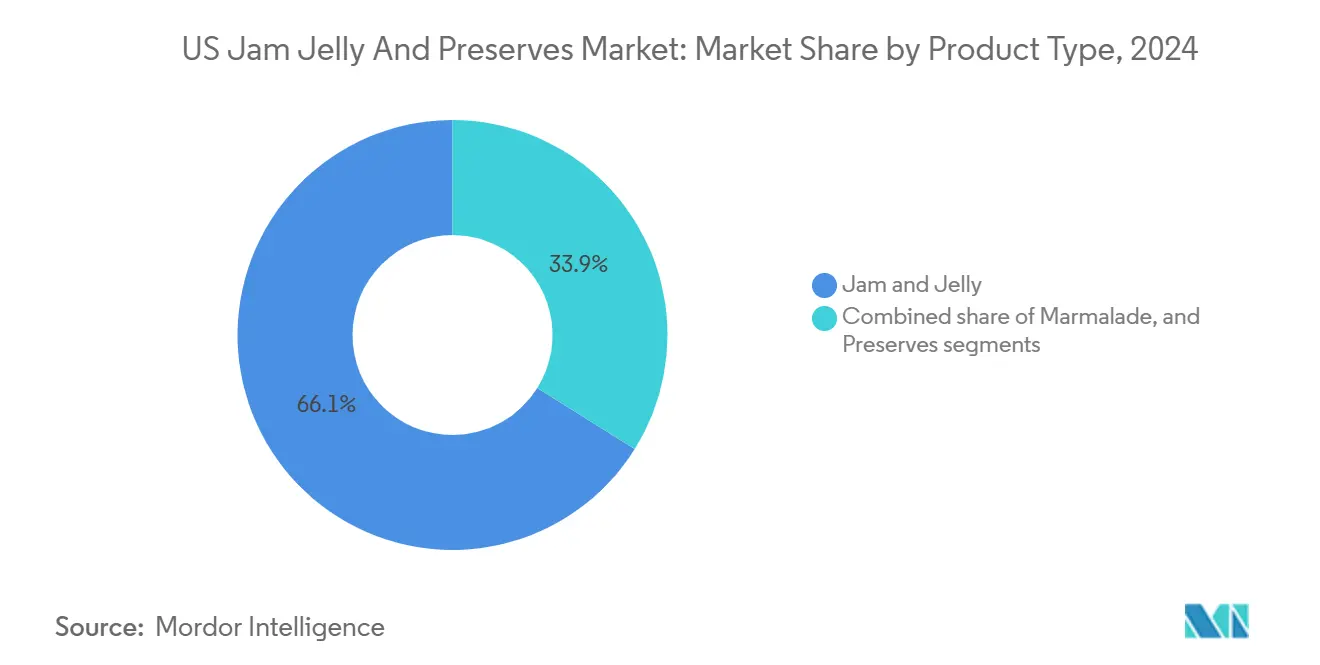

- По типу продукта джемы и желе лидировали с 66,11% доли рынка джемов, желе и варенья США в 2024 году, в то время как варенье прогнозируется расти с CAGR 4,91% до 2030 года.

- По упаковке бутылки/банки захватили 84,87% доходов 2024 года, тогда как пакеты/саше прогнозируются расширяться с CAGR 6,22% до 2030 года.

- По категории обычные продукты командовали 90,02% продаж в 2024 году; органический сегмент настроен на ускорение с CAGR 5,53% между 2025-2030 годами.

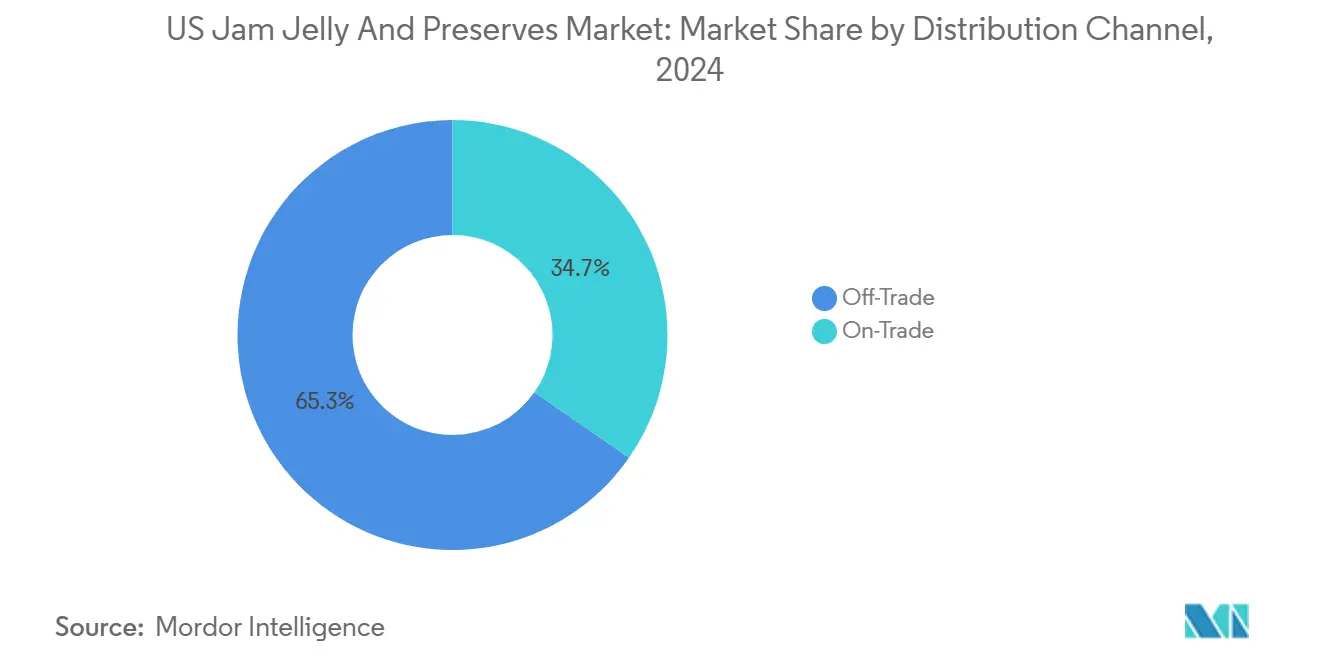

- По каналу распределения каналы вне торговли держали 65,32% доли в 2024 году, однако каналы в торговле позиционируются для самого быстрого CAGR 5,74% в том же горизонте.

- По географии Юг составил 34,77% потребления 2024 года, тогда как Запад покажет самый быстрый CAGR 4,98% к 2030 году.

Тренды и аналитика рынка джемов, желе и варенья США

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее потребление спредов как удобных и готовых к употреблению вариантов | +0.8% | Национальный, с более высоким влиянием в регионах Запада и Северо-Востока | Средний срок (2-4 года) |

| Инновации продуктов во вкусах, текстурах и упаковке, стимулирующие продажи | +0.6% | Национальный, концентрированный на премиальных рынках | Долгий срок (≥ 4 лет) |

| Расширение доступности через супермаркеты, онлайн и специализированные розничные магазины | +0.7% | Национальный, с ускоренным ростом в онлайн-каналах | Короткий срок (≤ 2 лет) |

| Растущая популярность ремесленных и гурманских сортов фруктовых спредов | +0.4% | Преимущественно регионы Запада и Северо-Востока | Средний срок (2-4 года) |

| Растущий спрос на натуральные и органические продукты на основе фруктов | +0.5% | Национальный, с премиальным позиционированием на городских рынках | Долгий срок (≥ 4 лет) |

| Длительный срок годности стимулирует использование продуктов среди потребителей | +0.3% | Национальный, особенно актуально для сельских и пригородных рынков | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее потребление спредов для удобства

Быстрый темп жизни в США стимулирует спрос на пищевые спреды, особенно в семьях с двумя доходами, стремящихся к удобству. Бюро переписи населения США сообщило о росте реального медианного дохода домохозяйств на 4,0% до 80 610 долларов США в 2023 году с 77 540 долларов США в 2022 году, поддерживая эту тенденцию [1]Источник: Бюро переписи населения США, "Доходы в Соединенных Штатах: 2023", census.gov . Ограниченные во времени домохозяйства в Соединенных Штатах все чаще используют фруктовые спреды как быстрые усилители вкуса для хлеба, йогурта и выпечки, стимулируя спрос на рынке джемов, желе и варенья. Форматы с бутылками-дозаторами испытали рост в недавний период, особенно среди родителей, ищущих удобные варианты завтрака. Крышки для контроля порций поддерживают мониторинг калорий, позиционируя фруктовые спреды как питательную альтернативу для удовлетворения рекомендуемых порций фруктов. Производители подчеркивают содержание настоящих фруктов на упаковке для поддержания объемов продаж, даже при снижении потребления свежих фруктов на душу населения. Эта тенденция заметна в мегаполисах и распространяется на все социально-экономические группы, указывая на ее значимость как национального рыночного драйвера.

Инновации продуктов во вкусах, текстурах и упаковке стимулируют продажи

Рынок джемов, желе и варенья США развивается благодаря инновациям продуктов. Бренды представляют уникальные вкусовые сочетания, такие как манго-ананас, черника-лаванда и варианты с перцем, которые требуют премиальных цен в специализированных розничных магазинах. Интеграция кислородных датчиков в умные банки продлевает свежесть продукта на протяжении нескольких сезонов, снижая зависимость от сезонных урожаев ягод. Производители также разрабатывают различные варианты текстуры, включая крупную мякоть, низкосахарный гель и альтернативы желирования с семенами чиа, чтобы решить проблемы потребителей относительно содержания сахара перед предстоящими регулирующими требованиями FDA к маркировке "здоровый". Эти разработки повышают привлекательность рынка как для премиальных потребителей, так и для заботящихся о здоровье покупателей.

Расширение доступности в супермаркетах, онлайн и специализированных магазинах

Канал электронной коммерции для продаж органических продуктов питания испытал существенный рост, при этом онлайн-доходы утроились за последние пять лет. Крупные розничные сети выделили лучшие места на полках для развивающихся брендов фруктовых спредов, капитализируя на изменяющихся потребительских предпочтениях. Региональные продуктовые магазины расширяют свои линейки продуктов частных торговых марок для поддержания стабильного потока клиентов и увеличения рыночной доли. Продажи специализированных продуктов питания значительно выросли, показывая стабильную готовность потребителей покупать премиальные продукты питания через цифровые каналы и традиционные розничные точки [2]Источник: Specialty Food Association, "Состояние индустрии специализированных продуктов питания 2024," specialtyfood.com. Введение Walmart органических джемов в пакетах-дозаторах во всех своих локациях отражает растущий потребительский спрос на премиальные фруктовые спреды и демонстрирует сдвиг рынка к более здоровым альтернативам. Рынок джемов, желе и варенья США расширяется через специализированные подписочные сервисы, предлагающие кураторские, лимитированные варенья ежеквартально, увеличивая удержание клиентов среди потребителей специализированных продуктов, ищущих ремесленные продукты и уникальные вкусовые сочетания.

Растущая популярность ремесленных и гурманских сортов

Премиальные варенья с фруктами единого происхождения, методами производства малыми партиями и сезонными сортами требуют цены на 25-30% выше по сравнению с массовыми альтернативами. Polaner "All Fruit" сохраняет свое национальное присутствие, исключая кукурузный сироп с высоким содержанием фруктозы и искусственные ароматизаторы, устанавливая стандарты чистой маркировки в обычных розничных каналах. Рост продаж особенно устойчив в прибрежных городских районах с устоявшимися фермерскими рынками, в то время как специализированные продовольственные ритейлеры на юге США успешно представили лимитированные сорта, включая отличительные варенья персик-бурбон. Растущий фокус на ремесленных продуктах укрепил премиальный сегмент, стимулируя устойчивый рост доходов на рынке джемов, желе и варенья США через ценностно-ориентированное позиционирование и потребительское предпочтение крафтового производства.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущие проблемы здоровья из-за высокого содержания сахара в продуктах | -0.9% | Национальный, с более высоким влиянием в регионах, заботящихся о здоровье | Средний срок (2-4 года) |

| Сильная конкуренция от ореховых масел и более здоровых вариантов спредов | -0.7% | Национальный, особенно в премиальных сегментах | Долгий срок (≥ 4 лет) |

| Сезонная зависимость от фруктовых культур, влияющая на поставки и цены | -0.4% | Национальный, с региональными вариациями в зависимости от близости к урожаю | Короткий срок (≤ 2 лет) |

| Растущее предпочтение свежих фруктов над обработанными фруктовыми спредами | -0.3% | Преимущественно городские рынки с демографией, заботящейся о здоровье | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущие проблемы здоровья из-за высокого содержания сахара

Две трети американских взрослых активно избегают потребления сахара, значительно влияя на продукты, которые традиционно содержат 45-65% сахарных твердых веществ. Хотя в настоящее время в Соединенных Штатах не существует федерального налога на сахар, потенциальные фискальные меры под влиянием ВОЗ могут существенно повлиять на рынок джемов, желе и варенья. Производители, использующие стевию и плоды монаха в качестве альтернатив сахару, сталкиваются со сложными техническими вызовами в маскировке горьких вкусов, что увеличивает производственные затраты и влияет на разработку продуктов. Потребительское принятие этих переформулированных продуктов остается критическим фактором рыночного успеха, особенно среди состоятельных миллениалов, которые внимательно изучают пищевую информацию и требуют прозрачности ингредиентов.

Сильная конкуренция от ореховых масел и более здоровых вариантов спредов

Миндальные, кешью и масла на основе семян продолжают завоевывать значительную рыночную долю, предлагая превосходное содержание белка и необходимые здоровые жиры, характеристики, которые традиционные фруктовые спреды не могут напрямую сопоставить. Потребительское поведение показывает растущую тенденцию сочетания богатых белком ореховых топпингов с фруктовыми спредами с пониженным содержанием сахара во время завтраков. Стратегическое приобретение Once Again Nut Butter компании Big Tree Organic Farms укрепляет контроль над вертикальной цепочкой поставок, обеспечивая более конкурентоспособные ценовые стратегии в розничных средах, где размещение полок с джемом остается неизменным. В ответ традиционные производители фруктовых спредов интенсифицируют свои усилия по исследованиям и разработкам в направлении обогащения клетчаткой и витамином C для поддержания своей рыночной позиции в более широких категориях спредов.

Сегментный анализ

По типу продукта: премиальные варенья набирают обороты

Джемы и желе сохраняют доминирование на рынке, составляя 66,11% продаж на вынос в 2024 году на рынке джемов, желе и варенья США. Успех сегмента проистекает из устоявшихся вкусовых профилей, семейно-ориентированной упаковки и конкурентоспособных ценовых точек. Эта рыночная позиция позволяет производителям расширять свои продуктовые линейки, особенно в категории с пониженным содержанием сахара. Сегмент варенья, хотя и меньший, демонстрирует устойчивый потенциал роста с прогнозируемым CAGR 4,91% до 2030 года, обусловленный его составом из цельных фруктов, который требует более высоких розничных цен. Лимитированные варенья с региональными фруктами, такими как персики с тихоокеанского побережья и клюква Новой Англии, демонстрируют сильные показатели продаж, отражая потребительский интерес к происхождению продукта и видимому содержанию фруктов.

Категория варенья работает особенно хорошо в онлайн-специализированной рознице, где премиальные мультибанковые подарочные наборы генерируют более высокие маржи для производителей прямых продаж потребителям. Мармелад сохраняет свое рыночное присутствие, особенно в регионе Северо-Востока, где сохраняются традиционные британские кулинарные влияния. Производители внедряют технологии снижения сахара и альтернативные ингредиенты, такие как пектин из семян чиа, для улучшения своих основных продуктов при сохранении знакомых вкусовых профилей. Эти разработки поддерживают прогнозируемый рост сегмента варенья на рынке джемов, желе и варенья США, поскольку потребители все больше ценят продукты с видимым содержанием фруктов как индикатор качества.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу упаковки: гибкие форматы нарушают доминирование стекла

Стеклянные бутылки и банки сохраняют 84,87% оборота категории, поддерживаемые их перерабатываемостью, видимостью продукта и устоявшейся розничной инфраструктурой. Гибкие пакеты и саше демонстрируют значительный потенциал роста с CAGR 6,22%, обусловленный потребительским спросом на удобную, портативную упаковку, подходящую для детских ланч-боксов. Интеграция технологии крышек-дозаторов обеспечивает точный контроль порций, поддерживая сокращенное потребление сахара при сохранении покрытия спреда, согласуясь с инициативами общественного здравоохранения. Сниженный вес гибкой упаковки, примерно в два раза меньше стеклянных контейнеров, приводит к более низким транспортным выбросам и затратам, привлекая экологически сознательных потребителей.

Расширенная площадь поверхности пакетов вмещает улучшенную информацию о продукте через функции умных этикеток, такие как QR-коды, связывающие с информацией о происхождении продукта, увеличивая потребительское взаимодействие как в магазине, так и в цифровом формате. Производители премиальных варенья продолжают использовать стеклянную упаковку для подчеркивания ремесленного качества, консистенции продукта и привлекательности для дарения, создавая отдельные рыночные сегменты в индустрии джемов, желе и варенья США. Производители исследуют альтернативные решения, включая PET-банки, которые сочетают прозрачность с долговечностью, хотя принятие остается ограниченным. Рынок пакетов показывает потенциал для дополнительного роста, особенно если ритейлеры расширят свои охлажденные предложения завтраков на вынос.

По категории: органические превосходят обычные

Обычные джемы, желе и варенья командуют 90,02% рыночной доли в 2024 году, демонстрируя сильное потребительское предпочтение традиционным продуктам. Это доминирование проистекает из устоявшихся производственных процессов, обширных сетей розничного распределения и конкурентоспособных ценовых стратегий. Широкая доступность обычных продуктов через различные розничные каналы в сочетании с их доступностью продолжает привлекать заботящихся о цене потребителей, которые приоритизируют соотношение цены и качества.

Органический сегмент представляет 9,98% рыночной доли и прогнозируется расти с CAGR 5,53% до 2030 года. Этот рост обусловлен растущим сознанием здоровья, повышающимися располагаемыми доходами и большей осведомленностью о практиках устойчивого земледелия. Обновленные руководящие принципы FDA по маркировке "здоровый", подчеркивающие содержание натуральных фруктов над искусственными добавками, поддерживают расширение органического сегмента. Органические производители отвечают разработкой формулировок чистой маркировки, представлением экзотических фруктовых сортов и внедрением устойчивых упаковочных решений. Сдвиг к органическим опциям отражает более широкую потребительскую тенденцию к более здоровому, экологически сознательному выбору продуктов питания [3]Источник: Organic Trade Association, "Обзор органической индустрии 2025", ota.com.

По каналу распределения: рост общественного питания превосходит стабильность розницы

Каналы вне торговли держат 65,32% доли рынка джемов, желе и варенья США в 2024 году. Этот сегмент включает супермаркеты, гипермаркеты, магазины удобства и платформы онлайн-ритейла. Потребительские предпочтения выбора продуктов в магазине, знакомства с брендами и устоявшихся сетей розничного распределения поддерживают это доминирование. Удобство множественных опций покупки, регулярных промо-активностей и способность напрямую сравнивать продукты влияют на потребительские решения о покупке в этих каналах.

Распределение в торговле прогнозируется расти с CAGR 5,74% до 2030 года. Этот рост проистекает из восстановления сектора общественного питания и повышенного институционального спроса после пандемии. Рестораны, отели, кафетерии и институциональные покупатели в этом сегменте требуют bulk-упаковку и надежные цепи поставок для своих потребностей в приготовлении пищи. Расширение ресторанов, ориентированных на завтрак, гостиничных сетей и кейтеринговых услуг дополнительно стимулирует рост в этом сегменте, наряду с растущим спросом на премиальные и ремесленные варенья в заведениях высокой кухни.

Географический анализ

Юг сохраняет наивысшее региональное потребление с 34,77% рыночной доли. Это доминирование проистекает из больших размеров семей, традиционных предпочтений комфортной еды и конкурентоспособного ценообразования обычных джемов. Производители региона, расположенные рядом с районами выращивания фруктов в Джорджии и Флориде, получают выгоду от сниженных транспортных затрат, обеспечивая конкурентоспособное ценообразование во время промо-периодов. Однако более низкие федеральные оценки Healthy Eating Index по сравнению с национальными средними ограничивают принятие премиальных сортов с низким содержанием сахара. Для поддержания объемов продаж ритейлеры подчеркивают мульти-покупные акции и упаковки семейного размера.

Западный регион проецирует наивысший темп роста с CAGR 4,98%, обусловленный состоятельными потребителями, покупающими органические и ремесленные продукты через специализированные продуктовые магазины и фермерские рынки. Устойчивое производство фруктов в Калифорнии, включая ожидаемое увеличение производства персиков на 6% в 2024 году, обеспечивает стабильные поставки сырья и поддерживает производство малыми партиями, специфичное для садов [4]Источник: Департамент сельского хозяйства Соединенных Штатов, "Прогноз фруктов и древесных орехов: июль 2024", www.ers.usda.gov/ . Потребители региона, характеризующиеся ранним принятием технологий, показывают сильный интерес к умной упаковке и функциональным ингредиентам.

Регионы Среднего Запада и Северо-Востока поддерживают средне-однозначные темпы роста. Рынок Среднего Запада подчеркивает ценовую конкурентоспособность и bulk-упаковку с сильным присутствием частных торговых марок, создавая входные барьеры для премиальных брендов. Концентрированная среда специализированной розницы Северо-Востока поддерживает варенья малыми партиями, особенно в сезоны праздничных подарков. Городские потребители на Северо-Востоке показывают повышенный интерес к продуктам с пониженным содержанием сахара, побуждая устоявшихся производителей тестировать переформулированные продукты на мегаполитенских рынках. Оба региона сталкиваются с соображениями цепи поставок из-за климатической вариабельности, с растущими рисками поздневесенних заморозков, влияющих на выращивание ягод и требующих диверсифицированных стратегий поставок фруктов.

Конкурентная среда

Рынок джемов, желе и варенья США поддерживает умеренную консолидацию. Smucker's доминирует на рынке через оптимизированные промо-графики и расширенное распределение в клубных магазинах. Kraft Heinz поддерживает обширное проникновение в домохозяйства, но испытал снижение объемов из-за растущих ценовых различий с продуктами частных торговых марок. B&G Foods подчеркивает свои продукты Polaner, подслащенные фруктовым соком, решая проблемы здоровья и обеспечивая размещение в разделах натуральных продуктов.

Меньшие компании демонстрируют рыночную адаптивность: Crofter's Organic представила первый общенациональный органический пакет-дозатор, обеспечив распределение Walmart и указав на более широкое рыночное принятие. Bonne Maman сохраняет свою премиальную позицию через фирменную стеклянную упаковку и традиционные французские рецепты. В 2024 году она расширила свой охват лимитированным адвент-календарем с 24 мини-вареньями и органическим ассортиментом, включающим варианты малины и персика. Региональные фермерские бренды продолжают набирать обороты, подчеркивая местную аутентичность и обеспечивая место на полках в кооперативах и независимых продуктовых магазинах.

Компании приоритизируют исследования и разработки наряду со слияниями и поглощениями. В то же время производители, такие как Smucker's, упрощают свои портфолио, избавляясь от непрофильных пекарных активов и реинвестируя в инновации чистой маркировки. Эти разработки наряду с конкурентными предложениями, давлением частных торговых марок и премиальными новичками переформируют конкурентные стратегии и позиционирование на полках по всей категории.

Лидеры индустрии джемов, желе и варенья США

-

The J.M. Smucker Company

-

Conagra Brands, Inc.

-

B&G Foods, Inc.

-

F. Duerr & Sons Ltd.

-

Andros Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Апрель 2025: Японская продовольственная компания St Cousair готовится приобрести бизнес джемов Oregon-based Kelly's Jelly через свою американскую дочернюю компанию St Cousair Inc. (SCI), которая работает в Орегоне.

- Январь 2025: The J.M. Smucker Co. подписала соглашение о продаже своих брендов Cloverhill и Big Texas, а также отобранных продуктов частных торговых марок, компании JTM Foods за 40 миллионов долларов США. Эта продажа согласуется со стратегией компании по оптимизации своего портфолио путем концентрации ресурсов на категориях роста в сегменте сладкой выпечки. Компания планирует использовать поступления для сокращения своего долга.

- Ноябрь 2024: Crofter's Organic представила органические джемы и варенья в выжимаемых пакетах в более чем 1200 магазинах Walmart в Соединенных Штатах. Продукты содержат на 33% меньше сахара по сравнению с обычными вареньями и отвечают потребительскому спросу на удобные форматы упаковки. Этот запуск отметил первые органические выжимаемые варенья от национального бренда на рынке джемов, желе и варенья США.

Область покрытия отчета по рынку джемов, желе и варенья США

Джемы и желе готовятся путем смешивания фруктов с пектином и сахаром. Фруктовые варенья - это препараты фруктов, основным консервирующим агентом которых является сахар, а иногда кислота, часто хранящиеся в стеклянных банках и используемые как приправа или спред.

Рынок джемов, желе и варенья Соединенных Штатов сегментирован на основе типа и канала распределения. На основе типа рынок сегментирован на джемы и желе, мармелад и варенья. На основе каналов распределения рынок сегментирован на супермаркеты и гипермаркеты, магазины удобства, онлайн-магазины и другие каналы распределения.

Определение размера рынка было выполнено в стоимостном выражении в USD для всех вышеупомянутых сегментов.

| Джемы и желе |

| Мармелад |

| Варенья |

| Бутылки/Банки |

| Пакеты/Саше |

| Прочие |

| Обычные |

| Органические |

| В торговле | |

| Вне торговли | Супермаркеты/Гипермаркеты |

| Магазины удобства/Продуктовые магазины | |

| Онлайн розничные магазины | |

| Другие каналы распределения |

| Северо-Восток |

| Средний Запад |

| Юг |

| Запад |

| По типу продукта | Джемы и желе | |

| Мармелад | ||

| Варенья | ||

| По типу упаковки | Бутылки/Банки | |

| Пакеты/Саше | ||

| Прочие | ||

| По категории | Обычные | |

| Органические | ||

| По каналу распределения | В торговле | |

| Вне торговли | Супермаркеты/Гипермаркеты | |

| Магазины удобства/Продуктовые магазины | ||

| Онлайн розничные магазины | ||

| Другие каналы распределения | ||

| По географии | Северо-Восток | |

| Средний Запад | ||

| Юг | ||

| Запад | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка джемов, желе и варенья США?

Рынок джемов, желе и варенья США оценивается в 3,05 миллиарда долларов США в 2025 году и прогнозируется достичь 3,76 миллиарда долларов США к 2030 году.

Какой тип продукта доминирует в продажах США?

Джемы и желе командуют 66,11% продаж 2024 года, в то время как варенья являются самой быстрорастущей подкategorie с CAGR 4,91% до 2030 года.

Почему пакеты набирают популярность?

Пакеты обеспечивают контроль порций, удобство и более легкий вес доставки, помогая типу упаковки расти с CAGR 6,22% и привлекать домохозяйства на ходу.

Какой регион предлагает наивысшую возможность роста?

Запад демонстрирует самый быстрый CAGR 4,98%, поддерживаемый потребителями, ориентированными на здоровье, и близостью к обильным поставкам фруктов в Калифорнии.

Последнее обновление страницы: