Размер и доля рынка солнечной энергетики Соединенных Штатов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

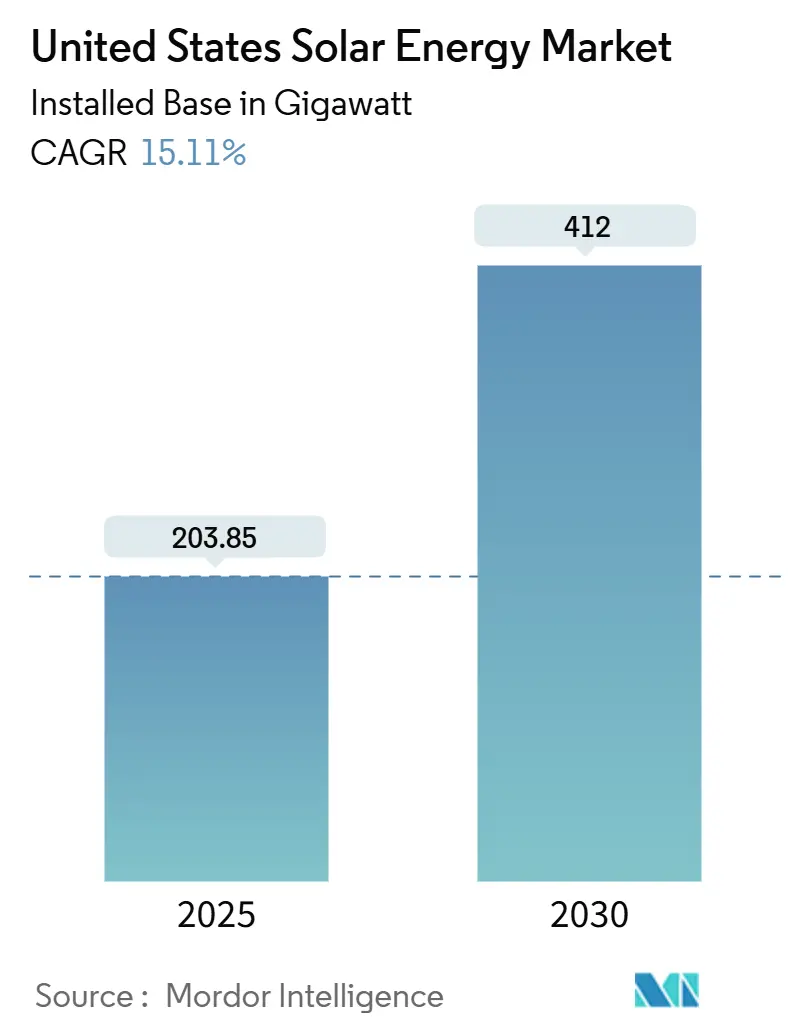

| Объем Рынка (2025) | 203.85 гигаватт |

| Объем Рынка (2030) | 412 гигаватт |

| Темп роста (2025 - 2030) | 15.11% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка солнечной энергетики Соединенных Штатов от Mordor Intelligence

Размер рынка солнечной энергетики Соединенных Штатов в терминах установленной базы, как ожидается, вырастет с 203,85 гигаватт в 2025 году до 412 гигаватт к 2030 году, со среднегодовым темпом роста 15,11% в течение прогнозного периода (2025-2030).

В таком масштабе размер рынка солнечной энергетики Соединенных Штатов на 2025 год позиционирует солнечную энергию как самый быстрорастущий источник новых электрических мощностей в стране, при этом фотовольтаические (ФВ) установки составляют 53% всех дополнений генерации, зарегистрированных в 2024 году [1]Solar Energy Industries Association, "Solar Market Insight 2024 Year-in-Review," seia.org. Рост основывается на трех столпах: стабильные 10-летние налоговые льготы в рамках Закона о снижении инфляции (IRA), растущая отечественная производственная база, которая теперь может обеспечить 70% спроса на модули, и корпоративный спрос на соглашения о покупке низкоуглеродной энергии. Разработчики продолжают отдавать предпочтение проектам коммунального масштаба, поскольку уровневые затраты упали ниже 40 долларов США/МВтч в регионах с высоким уровнем инсоляции, однако распределенная генерация ускоряется, поскольку кредиторы внедряют финансирование без первоначального взноса, что сокращает периоды окупаемости до менее семи лет во многих штатах. Очереди на подключение и перегрузка передающих сетей остаются главными препятствиями, но планируемые инвестиции в сеть и принятие гибридных солнечных установок с накопителями энергии, как ожидается, ослабят давление ограничений с 2026 года.

Ключевые выводы отчета

- По технологиям солнечная ФВ лидировала с 92% доли рынка солнечной энергетики Соединенных Штатов в 2024 году; концентрированная солнечная энергия (CSP) прогнозируется с самым быстрым среднегодовым темпом роста 17% до 2030 года.

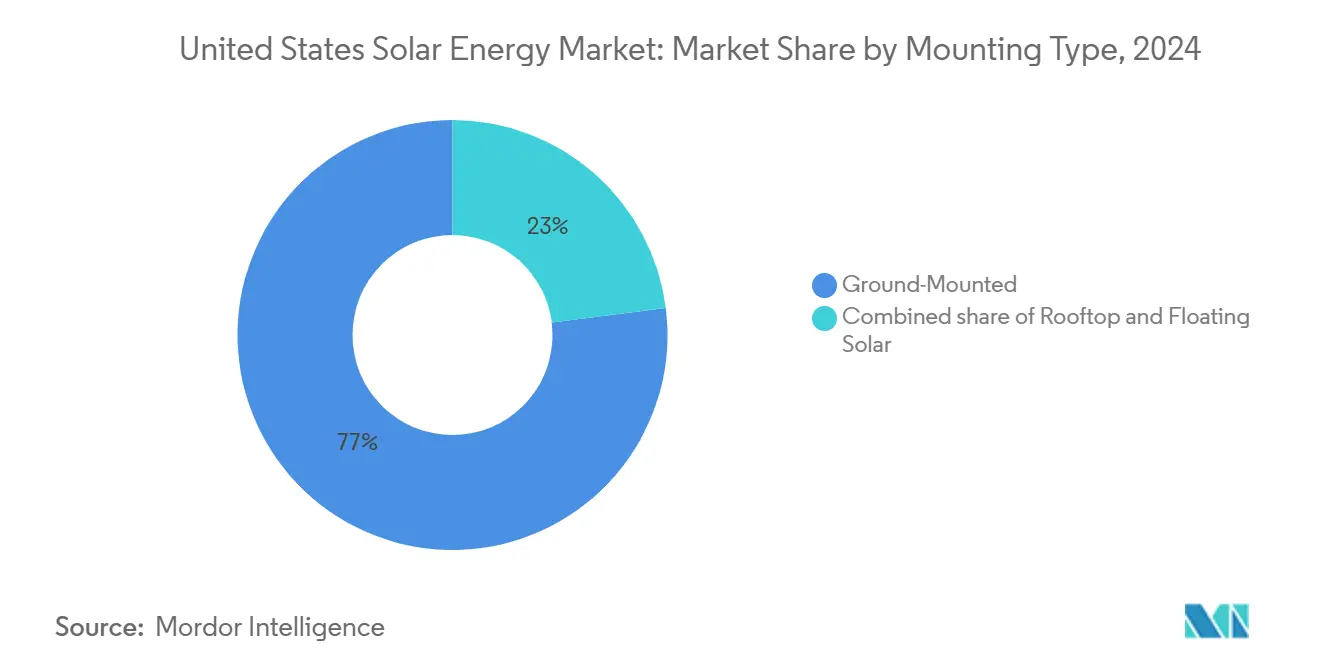

- По типу монтажа наземные системы захватили 77% размера рынка солнечной энергетики Соединенных Штатов в 2024 году, в то время как плавучая солнечная энергия прогнозируется с расширением на 23% среднегодового темпа роста до 2030 года.

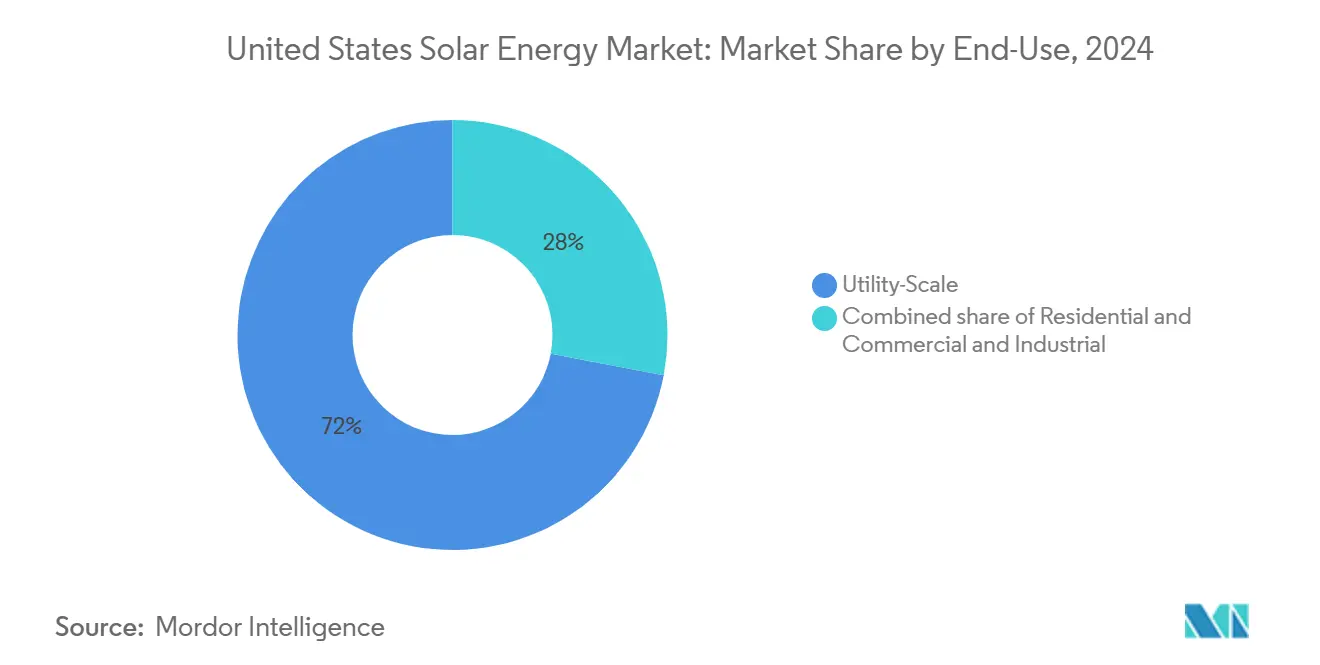

- По конечному использованию сегмент коммунальных масштабов занимал 72% доли рынка солнечной энергетики Соединенных Штатов в 2024 году; жилой сегмент фиксирует самый высокий ожидаемый среднегодовой темп роста 20% в течение 2025-2030 годов.

- По географии Техас добавил 6,5 ГВт в 2024 году - почти 30% национальных дополнений мощности - что сделало его крупнейшим единичным штатом-вкладчиком в рынок солнечной энергетики Соединенных Штатов.

- First Solar, Qcells, Canadian Solar и JinkoSolar совместно обеспечили значительную долю поставок модулей в США в 2024 году, подчеркивая умеренную концентрацию среди производителей.

Тенденции и инсайты рынка солнечной энергетики Соединенных Штатов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Налоговые льготы Закона о снижении инфляции ускоряют соглашения о покупке энергии коммунального масштаба | +3.2% | Общенациональный фокус на Техасе, Флориде, Калифорнии | Долгосрочно (≥ 4 лет) |

| Сопряжение накопления энергии на краю сети повышает банкабельность проектов | +2.1% | Калифорния, Техас, Северо-Восток | Среднесрочно (2-4 года) |

| Корпоративные мандаты нулевых выбросов стимулируют коммерческие и промышленные соглашения о покупке энергии | +1.8% | Национальные технологические коридоры | Среднесрочно (2-4 года) |

| Программы общинной солнечной энергии расширяют доступ | +1.4% | Нью-Йорк, Массачусетс, Мэриленд, Иллинойс | Среднесрочно (2-4 года) |

| Кредиты отечественного производства снижают импортный риск | +2.3% | Производственные центры Юго-Востока | Долгосрочно (≥ 4 лет) |

| Агровольтаика улучшает экономику землепользования | +0.9% | Фермы Среднего Запада, пустынные участки Юго-Запада | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Налоговые льготы Закона о снижении инфляции ускоряют соглашения о покупке энергии коммунального масштаба

IRA продлил 30% инвестиционный налоговый кредит на десятилетие и ввел производственные налоговые кредиты, которые предлагают разработчикам второй путь монетизации.[2]U.S. Department of the Treasury, "IRA Domestic Content Guidance," irs.gov В сочетании с бонусными кредитами для отечественного контента и энергетических сообществ проекты в регионах с обилием солнца могут подписывать долгосрочные соглашения о покупке энергии ниже 50 долларов США/МВтч, способствуя таким сделкам, как соглашение Microsoft на 10,5 ГВт с Brookfield - крупнейший корпоративный контракт на чистую энергию на сегодняшний день. Требования к ученичеству, которые начнутся в 2025 году, также формируют конвейер квалифицированной рабочей силы, что помогает снизить риски многогигаваттных трубопроводов.

Сопряжение накопления энергии на краю сети повышает банкабельность проектов

Гибридные солнечные установки с накопителями энергии достигли 49 ГВт ФВ и 3,6 ГВт батарей в эксплуатации к концу 2024 года.[3]Lawrence Berkeley National Laboratory, "Utility-Scale Solar 2025," lbl.gov Накопление повышает эффективные коэффициенты мощности до более 40%, перенося избыточную дневную выработку на вечерние пики, что является ключевым преимуществом на рынках CAISO и ERCOT. Очереди на подключение уже перечисляют 599 ГВт предлагаемой гибридной мощности, что свидетельствует о том, что финансисты все больше рассматривают отдельные солнечные установки как коммерчески субоптимальные в перегруженных узлах.[4]Lawrence Berkeley National Laboratory, "Utility-Scale Solar 2025," lbl.gov

Корпоративные мандаты нулевых выбросов стимулируют коммерческие и промышленные соглашения о покупке энергии

Компании Fortune 500 заключили контракты на более чем 23 ГВт возобновляемых источников энергии в 2024 году, при этом технологические гиганты закупают многогигаваттные блоки для достижения научно-обоснованных целей. Структуры виртуальных соглашений о покупке энергии обходят ограничения площадок, а растущие правила раскрытия информации подталкивают покупателей к панелям, которые удовлетворяют правилам отечественного контента, усиливая спрос на модули американского производства.

Программы общинной солнечной энергии расширяют доступ

Общинные проекты составили 8,8 ГВт в 1-м квартале 2025 года в 41 штате. Нью-Йорк все еще лидирует, однако Мэн перешел на второе место после того, как высокие розничные тарифы сделали экономию по подписке привлекательной. Федеральные инициативы направляют дополнительные кредиты к подписчикам с низкими доходами, расширяя адресуемую базу домохозяйств.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Узкие места очередей на подключение удлиняют сроки реализации | -2.80% | CAISO, PJM, ERCOT | Краткосрочно (≤ 2 лет) |

| Торговые действия по разделам 201/301 вызывают ценовую волатильность | -1.90% | Все штаты | Среднесрочно (2-4 года) |

| Растущая перегрузка передач ограничивает проекты Юго-Запада | -1.40% | Калифорния, Аризона, Невада, Техас | Среднесрочно (2-4 года) |

| Нехватка квалифицированной рабочей силы завышает затраты на EPC | -1.60% | Национальные зоны горячего роста | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Узкие места очередей на подключение удлиняют сроки реализации

Национальная очередь разбухла до 2,6 ТВт в 2024 году, со средним временем исследований, превышающим 36 месяцев.[5]U.S. Department of Energy, "Inflation Reduction Act: Clean Energy Provisions," energy.gov CAISO перечисляет более 200 ГВт солнечной энергии, ожидающих модернизации, в то время как ERCOT испытывает аналогичные заторы. Реформы i2X Министерства энергетики упростят кластерные исследования, однако большинству региональных передающих организаций требуется не менее двух лет для их реализации.

Торговые действия по разделам 201/301 вызывают ценовую волатильность

Тарифы на китайские элементы выросли до 50% в сентябре 2024 года, и антидемпинговые расследования источников Юго-Восточной Азии усиливают неопределенность. Таможенное правоприменение в рамках Закона о предотвращении принудительного труда уйгуров арестовало оборудование на 3 миллиарда долларов США в 2024 году, заставляя разработчиков быстро диверсифицировать поставщиков.

Сегментный анализ

По типу: Доминирование солнечной ФВ обеспечивает нишевый рост CSP

Солнечная ФВ доминировала на рынке солнечной энергетики Соединенных Штатов в 2024 году, занимая 92% доли благодаря низким затратам на модули и зрелым цепочкам поставок. Эта позиция дала сегменту четкую взлетную полосу для масштабирования новых отечественных линий элементов на основе TOPCon и гетеропереходных конструкций. Однако концентрированная солнечная энергия (CSP) предлагает тепловое накопление и атрибуты технологического тепла, которых нет у ФВ, что приводит к прогнозу среднегодового темпа роста 17% для CSP до 2030 года, поскольку больше промышленных пользователей декарбонизируют тепловые потоки. Возрождение Crescent Dunes в Неваде и прототипы CSP Gen3, нацеленные на 5 центов/кВтч, иллюстрируют, как нишевое принятие все еще может быть материальным, где прямая нормальная инсоляция превышает 7 кВтч/м²/день.

Планируемые расширения мощности TOPCon и HJT, превышающие 7 ГВт, должны повысить эффективность отечественных модулей со средней 21% в 2024 году к глобальному рубежу 25%. Тем не менее, краткосрочное преимущество остается за PERC, поскольку производители управляют рисками наращивания производства. CSP, вероятно, останется сконцентрированной на Юго-Западе, но может получить точки опоры на нефтеперерабатывающих заводах или цементных заводах, которым нужен пар 500 °C. По мере роста обеих технологий размер рынка солнечной энергетики Соединенных Штатов, выделенный для CSP, может достичь около 5% от общей мощности к 2030 году, улучшая устойчивость сети через диверсифицированные профили генерации. Цели ценового паритета зависят от продолжающейся поддержки IRA и упрощенного лицензирования для высокотемпературных башен с расплавленной солью.

По типу монтажа: Наземные системы лидируют, пока плавучая солнечная энергия ускоряется

Наземные массивы составили примерно 77% размера рынка солнечной энергетики Соединенных Штатов в 2024 году, предпочитаемые простыми стойками, преимуществами массовых закупок и ускоренным размещением коммунальных услуг. Разработчики регулярно достигают установленных затрат ниже 1,50 долларов США/Вт в штатах с большими объемами, подкрепляя экономику коммунального масштаба. Плавучая солнечная энергия, представляющая только 1% сегодняшней базы, набирает обороты со среднегодовым темпом роста 23% благодаря вспомогательным преимуществам, таким как сниженное испарение и более высокая эффективность панелей от водяного охлаждения. Проекты резервуаров на племенных землях в Аризоне и бассейне реки Колорадо подчеркивают, как оптимизация двойных ресурсов поддерживает регионы, испытывающие нехватку воды.

Кровельные системы продолжают расти, но теперь сталкиваются с большей политической изменчивостью. NEM 3.0 Калифорнии сократил экспортные кредиты, что урезало жилые объемы в 2024 году. Однако другие штаты расширили лимиты чистого биллинга, а увеличение розничных цен обеспечивает окупаемость домовладельцев менее чем за семь лет во многих территориях. Агровольтаические наземные массивы объединяют энергию и сельское хозяйство, предлагая альтернативный путь в округах, которые противятся однофункциональным солнечным полям. В совокупности разнообразие монтажа повышает гибкость землепользования, укрепляя прогнозы роста для более широкого рынка солнечной энергетики Соединенных Штатов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному использованию: Доминирование коммунального масштаба на фоне жилого ускорения

Проекты коммунального масштаба занимали 72% доли рынка солнечной энергетики Соединенных Штатов в 2024 году, движимые экономией масштаба и определенностью соглашений о покупке энергии, подкрепленной IRA. Один только Техас ввел в эксплуатацию 6,5 ГВт, а Флорида впервые обогнала Калифорнию с 2,5 ГВт в первой половине года. Несмотря на этот вес, жилой сегмент является самым быстро растущим и ожидается со среднегодовым темпом роста 20% до 2030 года. Установщики используют кредиты без первоначального взноса, в то время как федеральные налоговые кредиты компенсируют 30% стоимости системы, создавая устойчивый спрос даже там, где отступают государственные льготы.

Коммерческий и промышленный (C&I) оптейк также растет: корпоративные покупатели подписали соглашения о покупке возобновляемой энергии на 23 ГВт в 2024 году, и многие теперь настаивают на панелях отечественного контента для удовлетворения ESG-аудитов. Общинная солнечная энергия заполняет пробел для арендаторов и затененных крыш, с уже 8,8 ГВт онлайн и значительными очередями в Нью-Йорке и Иллинойсе. По мере того как слоты подключения сужаются, больше разработчиков сочетают накопители со средними массивами для повышения сетевой ценности и обеспечения приоритетного лечения. Перетягивание каната между коммунальными и распределенными сегментами будет формировать топологию рынка солнечной энергетики Соединенных Штатов на протяжении десятилетия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Техас остается двигателем роста для рынка солнечной энергетики Соединенных Штатов, добавив 6,5 ГВт в 2024 году и прогнозируя дополнительные 24 ГВт к 2030 году. ERCOT теперь получает более 10% своей электроэнергии от солнечной энергии после 52% годового скачка генерации до мая 2025 года. Конкурентоспособные оптовые цены ниже 40 долларов США/МВтч привлекают торговые и подкрепленные соглашениями о покупке энергии проекты. Тем не менее, дефицит передач может вызвать ограничения, приближающиеся к 19% доступной генерации к 2035 году, побуждая штат выделить 1,8 миллиарда долларов США на резервы надежности, подкрепленные батареями.

Флорида удивила наблюдателей, установив 2,5 ГВт в первой половине 2024 года, впервые обогнав Калифорнию по новым мощностям. Регулируемые коммунальные предприятия штата планируют более 17 ГВт новой солнечной энергии к 2034 году, нацеливаясь на 35% солнечного проникновения. Щедрый чистый учет Флориды для систем до 2 МВт и упрощенный процесс подключения подкрепляют ускорение, в то время как недорогие округа вдоль побережья Мексиканского залива принимают все более плотные коммунальные парки.

Калифорния все еще обладает крупнейшей установленной базой страны, однако она сталкивается с растущими проблемами. Солнечные ограничения выросли на 29% в 2024 году, что привело к рекордным дополнениям накопителей, превышающим 13 ГВт. NEM 3.0 резко сократил кредиты на экспорт с крыш, но разработчики штата компенсируют это совмещенными батареями, которые максимизируют самопотребление. Долгосрочные планы передач предвидят до 63 миллиардов долларов США новых линий, сигнализируя, что путь к 100% чистой сети зависит так же от проводов, как и от панелей. Уроки, извлеченные здесь, будут направлять другие штаты, поскольку их собственные фракции рынка солнечной энергетики Соединенных Штатов поднимаются к аналогичным пороговым значениям проникновения.

Конкурентная среда

Рынок солнечной энергетики Соединенных Штатов характеризуется умеренно фрагментированным сообществом разработчиков наряду с ужесточающимся производственным сегментом. Иностранные инкумбенты, такие как JinkoSolar и Trina Solar, открыли или объявили о гигаваттных линиях в США для получения кредитов IRA, в то время как First Solar защищает свою нишу тонкопленочных технологий с новым мегазаводом в Огайо. Среди всех поставщиков совокупная доля пяти ведущих брендов модулей достигла примерно 38% в 2024 году, сигнализируя о месте для новых участников, но также о растущих барьерах от капиталоемких фабрик.

Разработка проектов остается более рассредоточенной, хотя консолидация ускорилась в 2025 году. Приобретение Altus Power TPG за 2,2 миллиарда долларов США и мажоритарная доля KKR в Avantus иллюстрируют, как институциональный капитал рано блокирует трубопроводы. Коммунальные предприятия, такие как Entergy, партнерствуют с NextEra для обеспечения 4,5 ГВт совместно разработанной солнечной энергии и накопителей, отражая новую стратегию вертикальной интеграции для управления поставками и рисками подключения.

Технологическая дифференциация теперь зависит от эффективности элементов и гибридного программного обеспечения управления. Отечественные линии поворачиваются к TOPCon и гетеропереходным конструкциям, которые обещают повышение эффективности на 2-3 процентных пункта по сравнению с унаследованным PERC. На операционной стороне цифровые двойники и машинное обучение прогнозирования могут повысить гибридные чистые доходы на 5-7% через более умное планирование заряда-разряда. По мере роста коэффициентов подключения накопителей интеграторы, такие как Tesla Energy и Enphase, расширяют свои платформы на коммунальные рынки, размывая границу между поставщиком оборудования и независимым производителем электроэнергии. Это развивающееся поле поддерживает высокую конкурентную интенсивность даже при расширении общего спроса.

Лидеры индустрии солнечной энергетики Соединенных Штатов

-

First Solar Inc.

-

NextEra Energy Inc.

-

Hanwha Q CELLS USA

-

Canadian Solar Inc.

-

Tesla Energy

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: AES, Clearway Energy, Cypress Creek Renewables и D.E. Shaw создали Консорциум покупателей солнечной энергии США стоимостью 6 миллиардов долларов США для закупки 7 ГВт модулей ежегодно и удвоения отечественного производства.

- Апрель 2025: Boviet Solar открыла завод в Северной Каролине стоимостью 294 миллиона долларов США, запустив 2 ГВт первоначальной мощности с планами достичь 4 ГВт.

- Март 2025: Entergy и NextEra Energy Resources договорились о совместной разработке до 4,5 ГВт солнечных активов и накопителей.

- Февраль 2025: TPG приобрела Altus Power за 2,2 миллиарда долларов США, обеспечив крупнейший в стране портфель солнечной энергии коммерческого масштаба.

Охват отчета по рынку солнечной энергетики Соединенных Штатов

Солнечная энергия - это тепло и лучистый свет от солнца, которые можно использовать с помощью технологий, таких как солнечная энергия (которая используется для генерации электричества) и солнечная тепловая энергия (которая используется для таких применений, как нагрев воды).

Рынок солнечной энергетики Соединенных Штатов сегментирован по типу. По типу рынок сегментирован на солнечную фотовольтаику (ФВ) и концентрированную солнечную энергию (CSP). Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе установленной мощности (ГВт).

| Солнечная фотовольтаика (ФВ) |

| Концентрированная солнечная энергия (CSP) |

| Наземные |

| Кровельные |

| Плавучие солнечные |

| Коммунальный масштаб |

| Коммерческие и промышленные |

| Жилые |

| По типу | Солнечная фотовольтаика (ФВ) |

| Концентрированная солнечная энергия (CSP) | |

| По типу монтажа | Наземные |

| Кровельные | |

| Плавучие солнечные | |

| По конечному использованию | Коммунальный масштаб |

| Коммерческие и промышленные | |

| Жилые |

Ключевые вопросы, отвеченные в отчете

Какова установленная мощность солнечной энергии в Соединенных Штатах и как быстро она растет?

Установленная мощность достигла 203,85 ГВт в 2025 году и прогнозируется к росту до 412 ГВт к 2030 году, что подразумевает среднегодовой темп роста 15,11% в период 2025-2030 годов.

Как Закон о снижении инфляции стимулирует развитие солнечной энергетики?

IRA обеспечивает 30% инвестиционный налоговый кредит на десятилетие, добавляет производственные налоговые кредиты и предлагает дополнительные бонусы для отечественного контента, делая соглашения о покупке энергии менее 50 долларов США/МВтч обычным явлением.

Какие штаты добавляют больше всего мощности солнечной энергии?

Техас лидировал с 6,5 ГВт, добавленными в 2024 году, Флорида обогнала Калифорнию с 2,5 ГВт в тот же период, а Калифорния остается крупнейшим совокупным рынком несмотря на политические препятствия.

Почему очереди на подключение считаются узким местом?

Национальные очереди разбухли до 2,6 ТВт, растягивая среднее время исследований свыше 36 месяцев и задерживая доходы проектов до тех пор, пока операторы сетей не очистят накопления.

Какую роль играет накопление энергии в солнечном секторе?

Гибридные солнечные установки с накопителями уже составляют 49 ГВт ФВ и 3,6 ГВт батарей, повышая коэффициенты мощности выше 40% и помогая коммунальным предприятиям управлять вечерними пиками спроса.

Каковы перспективы роста жилой солнечной энергетики?

Жилой сегмент прогнозируется к расширению со среднегодовым темпом роста 20% до 2030 года, поскольку кредиты без первоначального взноса и федеральные кредиты поддерживают периоды окупаемости менее семи лет во многих штатах.

Последнее обновление страницы: