Размер и доля рынка грузового брокериджа Соединенных Штатов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

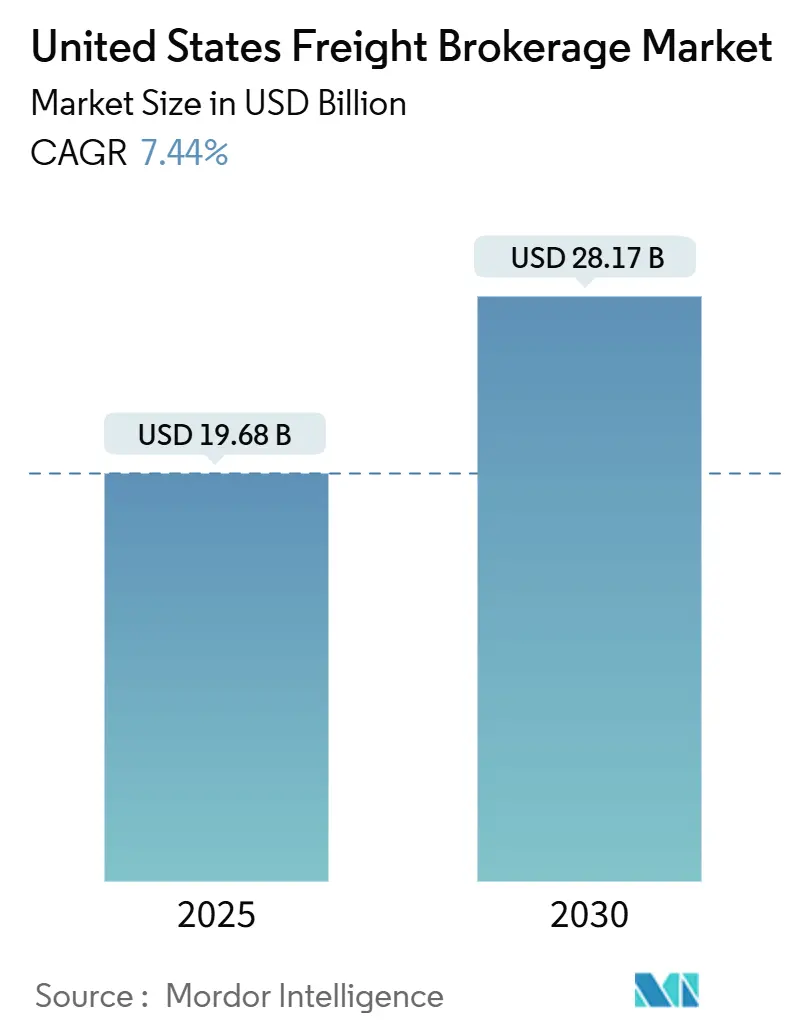

| Размер Рынка (2025) | 19.68 Миллиардов долларов США |

| Размер Рынка (2030) | 28.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.44% CAGR |

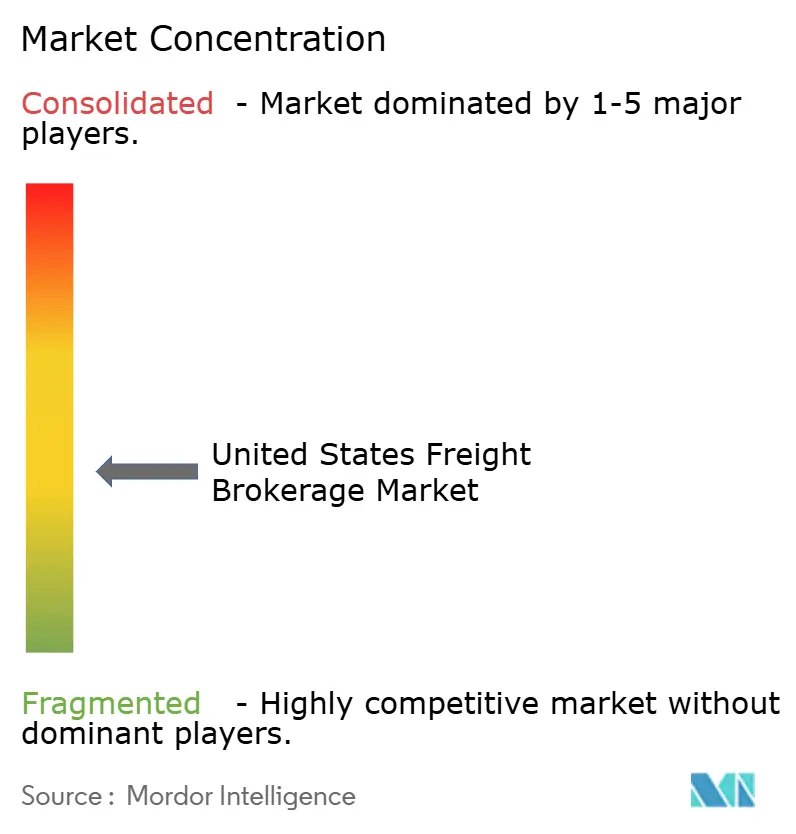

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка грузового брокериджа Соединенных Штатов от Mordor Intelligence

Рынок грузового брокериджа Соединенных Штатов оценивается в 19,68 млрд долларов США в 2025 году и должен достичь 28,17 млрд долларов США к 2030 году, показывая среднегодовой темп роста 7,44% в течение прогнозного периода. Импульс роста поддерживается быстрым внедрением цифровых грузовых платформ, устойчивым спросом электронной коммерции и продолжающимися федеральными инвестициями в инфраструктуру. Технологически ориентированные брокеры масштабируют автоматизацию для сокращения времени транзакций, в то время как традиционные посредники рассматривают слияния для получения преимуществ масштаба. Дефицит водителей и повышенная зависимость от спотового рынка продолжают способствовать посредникам, которые поддерживают глубокие сети перевозчиков и механизмы ценообразования в реальном времени. В то же время перевозчики, владеющие активами, добавляют брокерские подразделения для защиты маржи, заставляя чистых брокеров дифференцироваться через специализированное соблюдение требований, рефрижераторные мощности или контракты управляемого транспорта. Ожидается, что конвергенция прогнозной аналитики, данных электронных журналов и венчурного финансирования расширит разрыв в производительности между цифрово зрелыми и отстающими фирмами, тем самым изменив конкурентные иерархии на рынке грузового брокериджа Соединенных Штатов.

Ключевые выводы отчета

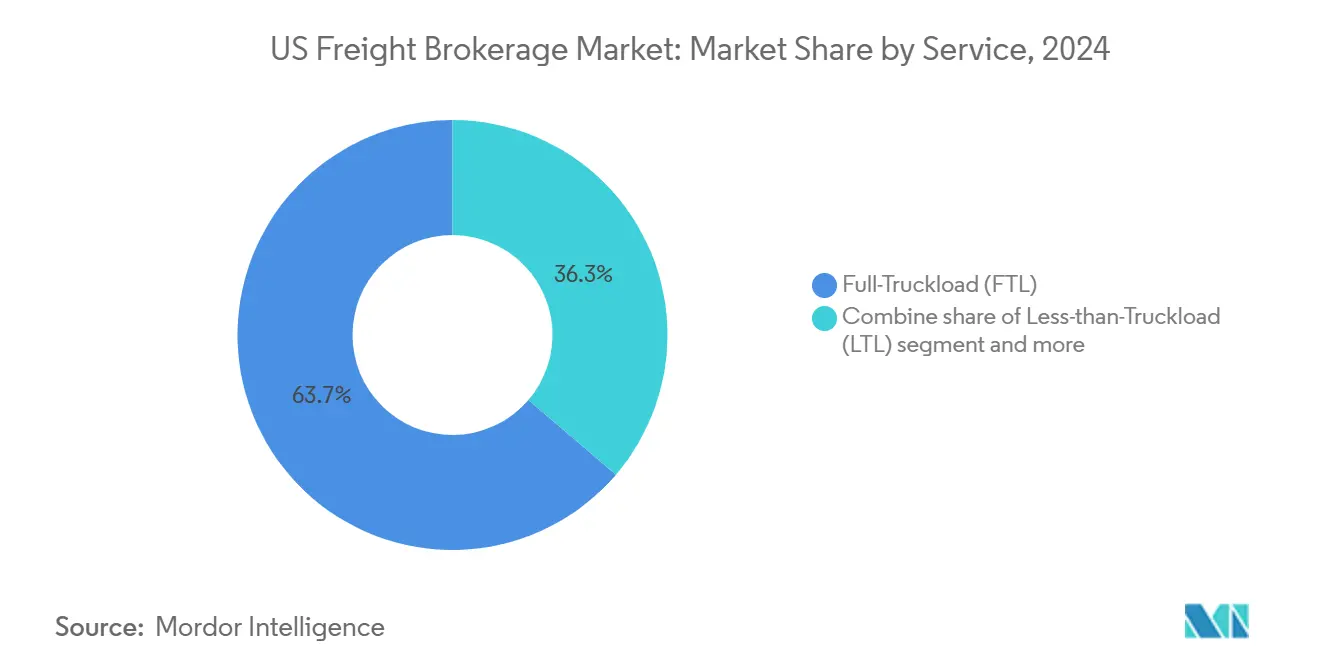

- По услугам полнотрейлерные перевозки (FTL) лидировали с 63,75% доли рынка грузового брокериджа Соединенных Штатов в 2024 году. Рынок грузового брокериджа Соединенных Штатов для сборных грузов (LTL) прогнозируется к расширению со среднегодовым темпом роста 9,0% в период 2025-2030 годов.

- По оборудованию сухие фургоны заняли 44,65% доли рынка грузового брокериджа Соединенных Штатов в 2024 году. Рынок грузового брокериджа Соединенных Штатов для рефрижераторных прицепов развивается со среднегодовым темпом роста 10,1% в период 2025-2030 годов.

- По протяженности перевозки дальние маршруты составили 53,15% доли рынка грузового брокериджа Соединенных Штатов в 2024 году. Рынок грузового брокериджа Соединенных Штатов для региональных маршрутов (100-500 миль) растет быстрее всего со среднегодовым темпом роста 8,4% в период 2025-2030 годов.

- По бизнес-модели традиционный брокеридж составил 54,3% выручки рынка грузового брокериджа Соединенных Штатов в 2024 году. Рынок грузового брокериджа Соединенных Штатов для цифрового брокериджа ускоряется со среднегодовым темпом роста 17,0% в период 2025-2030 годов.

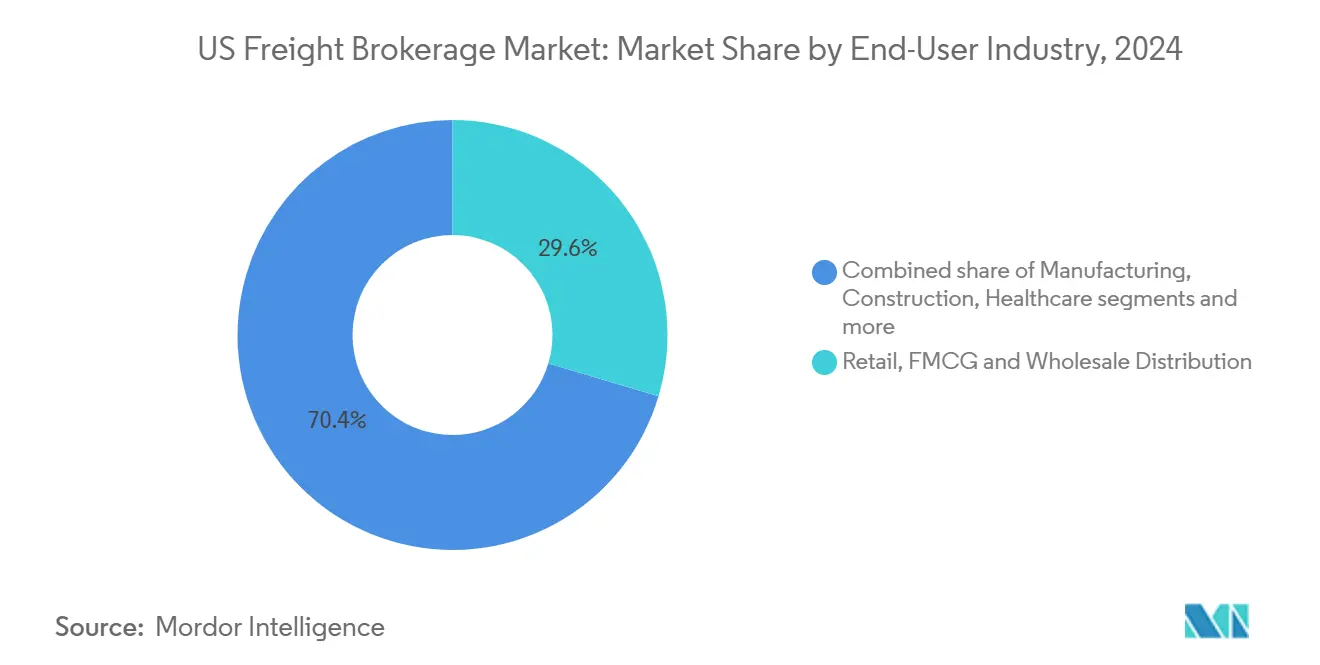

- По конечным пользователям розничная торговля, товары повседневного спроса и оптовая дистрибуция лидировали с 29,6% доли рынка грузового брокериджа Соединенных Штатов в 2024 году. Рынок грузового брокериджа Соединенных Штатов для электронной коммерции и выполнения заказов 3PL показывает самый сильный среднегодовой темп роста 13,5% в период 2025-2030 годов.

- По размеру клиента крупные грузоотправители внесли 56,3% оборота рынка грузового брокериджа Соединенных Штатов в 2024 году. Ожидается, что рынок грузового брокериджа Соединенных Штатов для малого бизнеса будет расти со среднегодовым темпом роста 10,4% в период 2025-2030 годов.

- По географии Средний Запад захватил 26,6% выручки рынка грузового брокериджа Соединенных Штатов в 2024 году. Прогнозируется, что рынок грузового брокериджа Соединенных Штатов для Юго-Запада покажет самый высокий региональный среднегодовой темп роста 8,2% в период 2025-2030 годов.

Тренды и инсайты рынка грузового брокериджа Соединенных Штатов

Анализ влияния драйверов

| Драйвер | (~) % влияние на среднегодовой темп роста прогноза | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Ограниченные внутренние мощности для полнотрейлерных перевозок и дефицит водителей | +1.8% | Национальный, сильнее на Среднем Западе и Юго-Востоке | Средний срок (2-4 года) |

| Повышенные объемы посылок электронной коммерции | +1.5% | Национальный, концентрация в городских центрах | Долгий срок (≥4 лет) |

| Спрос грузоотправителей на управляемую транспортировку | +1.0% | Национальный, акцент на производственных центрах | Средний срок (2-4 года) |

| Требования соблюдения мандата ELD | +0.8% | Национальный | Короткий срок (≤2 лет) |

| Венчурное финансирование цифровых платформ | +1.6% | Национальный, фокус на технологических центрах | Средний срок (2-4 года) |

| Закон об инвестициях в инфраструктуру и рабочие места | +0.7% | Национальный, регионы с плохой инфраструктурой | Долгий срок (≥4 лет) |

| Источник: Mordor Intelligence | |||

Ограниченные внутренние мощности для полнотрейлерных перевозок и дефицит водителей

Постоянная текучесть водителей держит мощности в напряжении и поднимает показатели отклонения спотовых тендеров, подталкивая больше грузов к брокерам с гибкими механизмами сопоставления. Средние грузоотправители все больше зависят от посредников для обеспечения грузовиков, когда контрактные перевозчики отклоняют тендеры. Цифровые доски объявлений о грузах захватывают растущий объем, поскольку автоматизированные публикации сокращают время, необходимое для покрытия срочных грузов. Дефицит водителей наиболее остр для дальних рефрижераторных маршрутов, усиливая влияние брокеров на этом суб-рынке[1]Federal Motor Carrier Safety Administration Staff, "Safety Measurement System Methodology," Federal Motor Carrier Safety Administration, fmcsa.dot.gov. Перевозчики требуют более высокие тарифы для компенсации удерживающих бонусов, а опытные брокеры объединяют возможности обратных перевозок для поддержания движения грузовиков. Ограниченные мощности, таким образом, поддерживают актуальность брокериджа даже при расширении прямых продаж флотов, владеющих активами.

Повышенные объемы посылок электронной коммерции

Быстрое онлайн-заказывание поворачивает профили отгрузок к более мелким, более частым грузам, которые благоприятствуют мощностям сборных грузов. Общие повышения тарифов на 4,9%-7,9% у основных LTL-перевозчиков в 2025 году сигнализируют о ограниченном пространстве для паллет и укрепляют маржу брокеров, когда они заранее обеспечивают мощности. Переклассификация грузов на основе плотности, запланированная на июль 2025 года, поднимет расходы на легкие посылки электронной коммерции, усиливая потребность в брокерской экспертизе в назначении классов. Цифровые LTL-порталы, предлагающие динамическое котирование, готовы захватить рыночную долю, поскольку грузоотправители ищут быструю видимость расходов. Брокеры, способные предварительно консолидировать посылочные грузы в LTL-перемещения, могут захватить дополнительную стоимость за счет снижения затрат на доставку за единицу. Рынок грузового брокериджа Соединенных Штатов, таким образом, выигрывает от структурного сдвига электронной коммерции к оптимизации средней и последней мили.

Спрос грузоотправителей на управляемую транспортировку

Крупные предприятия с расходами на грузоперевозки в 100 миллионов долларов США все больше передают на аутсорсинг планирование сети, закупки и управление производительностью брокерам в стиле 4PL. Сложность от омниканального выполнения заказов, колебаний стоимости топлива и мультимодального маршрутизирования стимулирует спрос на непрерывную оптимизацию. Брокеры отвечают интеграцией прогнозной аналитики, которая моделирует выбор модальности, позиционирование запасов и консолидацию маршрутов. Контракты управляемого транспорта продлеваются на три-пять лет, предоставляя брокерам доходы, похожие на ренту, и более глубокую близость с клиентами. Эта модель снижает административные расходы грузоотправителей и предоставляет брокерам более высокую долю кошелька на клиента. Принятие заметно среди химических, автомобильных и промышленных кластеров на Среднем Западе и побережье Мексиканского залива.

Требования соблюдения мандата ELD

Продолжающаяся чистка FMCSA несоответствующих устройств электронного журналирования принуждает десятки тысяч перевозчиков переходить на платформы, повышая ценность брокеров, которые поддерживают панели мониторинга соответствия в реальном времени[2]Federal Motor Carrier Safety Administration Staff, "Registered ELD Revocations List," Federal Motor Carrier Safety Administration, fmcsa.dot.gov. Планируемое устранение MC-номеров к октябрю 2025 года консолидирует полномочия под единым идентификатором USDOT, упрощая рабочие процессы проверки для брокеров. Грузоотправители перекладывают ответственность, направляя грузы через посредников, которые гарантируют мощности с рейтингом безопасности и действительность страхования. Меньшие брокеры, не имеющие автоматизированных инструментов проверки, с трудом поспевают, ускоряя консолидацию. Видимость соответствия становится критической точкой продаж в заявках на продукты питания, фармацевтику и опасные грузы, где аудиты цепочки ответственности строгие.

Анализ влияния ограничений

| Ограничение | (~) % влияние на среднегодовой темп роста прогноза | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильные цены на дизельное топливо | -1.2% | Национальный | Короткий срок (≤2 лет) |

| Заторы в портах и дефицит шасси | -0.9% | Прибрежные регионы и портовые города | Средний срок (2-4 года) |

| Прямой брокеридж перевозчиков, владеющих активами | -1.4% | Национальный | Долгий срок (≥4 лет) |

| Федеральный контроль требований к брокерам | -0.7% | Национальный | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены на дизельное топливо

Средняя цена дизельного топлива в США колебалась между 3,43 и 4,58 долларов США за галлон в 2024 году, опережая пересчет топливных доплат и сжимая спотовую маржу брокеров. Крупные брокеры применяют хеджинговые модели, которые поглощают данные Управления энергетической информации для предвидения доплат, но мелкие игроки часто неправильно оценивают грузы, размывая чистую прибыль[3]U.S. Energy Information Administration Staff, "Weekly U.S. No. 2 Diesel Retail Prices," Energy Information Administration, eia.gov. Рефрижераторные маршруты страдают сильно, поскольку рефрижераторные установки потребляют дополнительное топливо. Некоторые брокеры теперь публикуют предложения 'все включено' с топливными оговорками в реальном времени для защиты маржи при сохранении прозрачности цен. Неопределенность колебаний отговаривает грузоотправителей от блокирования годовых тарифов, подталкивая их к транзакционному спотовому брокериджу.

Заторы в портах и дефицит шасси

Интермодальные очереди в Лос-Анджелесе-Лонг-Бич и Саванне продлевают время простоя, увеличивая сборы за задержку, которые ни грузоотправители, ни брокеры не могут полностью переложить. Дефицит шасси раздувает премии за драйедж и нарушает графики перегрузки, особенно во время пиковых импортных всплесков. Брокеры с трудом обеспечивают контейнеро-готовые мощности в короткие сроки, рискуя неудачами в обслуживании клиентов. Прибрежные брокерские офисы перенаправляют грузы внутрь страны по железной дороге, но ограниченные слоты пандусов создают новые узкие места. Постоянные заторы сдерживают рост рынка до тех пор, пока не расширятся пулы шасси и не материализуются проекты автоматизации портов.

Сегментный анализ

По услугам: LTL набирает обороты в эпоху электронной коммерции

Размер рынка грузового брокериджа Соединенных Штатов для линий услуг продолжает склоняться к FTL, который сгенерировал 63,75% выручки в 2024 году, однако коридор LTL на пути к среднегодовому темпу роста 9,0% до 2030 года. Цифровые платформы, которые котируют тарифы на уровне паллет за секунды, выигрывают объем у ручных рабочих процессов звонков и факсов. Переклассификация на основе плотности в июле 2025 года вознаградит брокеров, способных перепроектировать размеры упаковки так, чтобы грузоотправители избегали более высоких классов для легких громоздких продуктов.

FTL по-прежнему командует основной частью дальних промышленных грузов, но дефицит водителей и ограничения оборудования подталкивают грузоотправителей к многостопным LTL-консолидациям. Центры консолидации посылок в LTL сокращают заторы последней мили и уменьшают стоимость за единицу, предоставляя брокерам новые маржи на услуги кросс-дока с добавленной стоимостью. Специализированные брокеры также эксплуатируют предложения 'частичной полнотрейлерной перевозки' для перекрытия разрыва между LTL и FTL. Следовательно, многосервисная способность теперь является эталоном для выигрыша диверсифицированных RFP на рынке грузового брокериджа Соединенных Штатов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу оборудования/прицепов: спрос на рефрижераторы опережает рынок

Сухие фургоны произвели 44,65% выручки в 2024 году, но рефрижераторные установки продвигаются со среднегодовым темпом роста 10,1%, поднимая размер рынка грузового брокериджа Соединенных Штатов сегмента оборудования в течение прогнозного горизонта. Грузоотправители пищевых продуктов и фармацевтики требуют проверки температуры и электронных пломб, отдавая предпочтение брокерам с пулами перевозчиков, оснащенными телематикой.

Рост экспорта специализированной продукции с Западного побережья повышает спрос на обратные перевозки рефрижераторов на Средний Запад и Восток. Брокеры объединяют гармонизированный мониторинг температуры и смягчение задержек в премиальное ценообразование. Оборудование для платформ и пандусов остается циклическим, взлетая во время весенней стройки, в то время как брокеридж цистерн остается нишевым из-за бремени соблюдения требований к опасным грузам. Гибкость оборудования, таким образом, стала центральной для выигрыша мультимодальных контрактов в 2025 году.

По протяженности перевозки: региональные маршруты приобретают стратегическое значение

Дальние перевозки составили 53,15% оборота 2024 года, однако прогнозируется, что региональные маршруты будут расти со среднегодовым темпом роста 8,4%, поскольку грузоотправители перебалансируют запасы ближе к узлам спроса. Средняя маржа брокера на перевозках до 250 миль достигает 15,2% по сравнению с 11,7% на перемещениях в 1000 миль, поддерживая прибыльность специалистов по короткой агрегации.

Ритейлеры, развертывающие микро-центры выполнения заказов, нуждаются в высокочастотном пополнении средней мили, создавая постоянный объем для брокеров с плотными кластерами перевозчиков. Местные грузы выигрывают от городских программ консолидации, направленных на сдерживание выбросов. Брокеры, предлагающие пулы прицепов и кросс-док перегрузки, особенно хорошо позиционированы, поддерживая плотность маршрутов на рынке грузового брокериджа Соединенных Штатов.

По бизнес-модели: цифровые платформы разрушают традиционный брокеридж

Традиционные брокеры контролировали 54,3% валовой выручки 2024 года, но цифровые модели растут со среднегодовым темпом роста 17,0%, сигнализируя о тектоническом сдвиге в том, как грузы источникуются и ценятся. ИИ-боты тендеров анализируют электронную почту и электронные таблицы, публикуют структурированные данные на торговых площадках перевозчиков и выполняют автоматические встречные предложения, сжимая время покрытия грузов до минут.

Перевозчики, владеющие активами, теперь смешивают обязательные мощности с брокериджем по требованию для улучшения использования активов, усложняя ценностные предложения для фирм без активов. Агентская модель выживает в нишевых географиях, где личные отношения превосходят алгоритмическое сопоставление. Однако многопользовательские SaaS-платформы грузоперевозок снижают стоимость для небольших брокеров доступа к тем же цифровым рельсам, сохраняя конкуренцию на рынке грузового брокериджа Соединенных Штатов.

По отрасли конечного пользователя: электронная коммерция изменяет грузовые паттерны

Розничная торговля, товары повседневного спроса и оптовая дистрибуция сгенерировали 29,6% выручки 2024 года, но электронная коммерция и выполнение заказов 3PL поднимается со среднегодовым темпом роста 13,5%, увеличивая свою долю в размере рынка грузового брокериджа Соединенных Штатов. Ожидания доставки в тот же день заставляют омниканальных ритейлеров разделять запасы на региональные узлы, что приводит к большему количеству LTL и посылочно-консолидационных отгрузок.

Грузы производства и автомобилестроения стабилизировались, поскольку проекты решоринга на Среднем Западе стимулируют стабильные входящие потоки сырья и исходящие компонентные потоки. Инфраструктурные расходы обновляют спрос на платформенные перевозки в строительном сегменте, в то время как логистика здравоохранения требует GDP-сертифицированных перевозчиков и детальной документации цепочки поставок. Брокеры с вертикальной экспертизой, таким образом, зарабатывают премиальные маржи, навигируя сложные регулятивные требования и требования контроля температуры.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По размеру клиента: малый бизнес стимулирует дополнительный рост

Крупные грузоотправители составили 56,3% выручки 2024 года, однако малые предприятия на траектории среднегодового темпа роста 10,4%, поскольку цифровые порталы самообслуживания теперь снижают барьеры входа. Мгновенные котировки паллет, встроенное финансирование и мобильные оповещения о статусе имитируют опыт доставки посылок, привлекая микро-грузоотправителей к брокерским решениям.

Фирмы среднего рынка совмещают транзакционное и стратегическое покупательное поведение, требуя как договорных годовых тарифов, так и спотовой гибкости во время сезонных всплесков. Брокеры сегментируют управление счетами для настройки уровней SLA, используя CRM и аналитику для выявления возможностей допродаж в управляемой транспортировке. Инклюзивный дизайн платформы, таким образом, позволяет рынку грузового брокериджа Соединенных Штатов расширить свою адресуемую клиентскую базу при сохранении дифференциации услуг.

Географический анализ

Средний Запад держал 26,6% выручки 2024 года, поддерживаемый плотной межштатной сетью и близостью к производственным кластерам автомобилестроения, машиностроения и агробизнеса. Интермодальные пандусы в Чикаго и Канзас-Сити обеспечивают бесшовные железнодорожно-грузовые трансферы, поддерживая брокерские объемы в категориях сухих и рефрижераторных грузов. Надежное принятие управляемого транспорта среди промышленных грузоотправителей дополнительно закрепляет лидерство региона на рынке грузового брокериджа Соединенных Штатов.

Юго-Запад является самым быстрорастущим регионом со среднегодовым темпом роста 8,2% до 2030 года, поддерживаемый притоком населения, строительством полупроводниковых заводов и трансграничными автомобильными цепочками поставок. Ниаршоринг в Мексику увеличивает перегрузочный брокеридж в Ларедо и Эль-Пасо, поскольку производственные детали текут на север. Хотя 2024 год показал торговую слабость, узкие места железнодорожных пандусов в Далласе и Фениксе улучшаются, создавая возможности расширения для брокеров, согласующихся с графиками макиладорас.

Запад выигрывает от надежных импортных потоков через Лос-Анджелес-Лонг-Бич, Окленд и Сиэтл-Такому, стимулируя драйедж и трансконтинентальный интермодальный брокеридж. Пилотные проекты автоматизации портов и расширенные пулы шасси ожидаются к облегчению заторов к 2026 году, улучшая надежность расписания. Тем временем грузовая активность на Юго-Востоке отслеживает волатильность начала жилищного строительства, а Северо-Восток сталкивается с корректировками розничных запасов, предоставляя брокерам в тех регионах переменные потоки доходов, которые вознаграждают операционную гибкость.

Конкурентный ландшафт

Конкуренция охватывает глобальные 3PL, технологически продвинутые стартапы и региональных специалистов без активов. C.H. Robinson поддерживает лидерство категории через 1 миллиард долларов США годовых технологических расходов и ИИ-движок, которому приписывают автоматизацию более 3 миллионов транзакций. Total Quality Logistics использует глубокие отношения с перевозчиками для высокосервисного покрытия полнотрейлерных перевозок, тогда как XPO Logistics продолжает специализироваться на оптимизации LTL после своего глобального выделения 2024 года.

Консолидация изменяет структуру рынка. Покупка RXO компании Coyote Logistics у UPS за 1,025 миллиарда долларов США в июне 2024 года взлетела фирму в топ-уровень североамериканского брокериджа. Radiant Logistics приобрела Universal Logistics в мае 2025 года для укрепления нефтяных месторождений и проектных грузов HVAC, в то время как DP World согласился купить Unique Logistics International за 35,855 миллиона долларов США в марте 2025 года, расширяя глобальный экспедиторский охват.

Стартапы захватывают нишевые белые пространства. Планируемое приобретение FreightVana брокерского подразделения Loadsmith добавляет пул прицепов только для мощности для операций сброса. Выкуп World Group компании Dray Alliance в марте 2025 года интегрирует цифровое планирование драйеджа в свою сеть ContainerPort, предлагая видимость морского терминала в реальном времени. UPS нацелен на 20 миллиардов долларов США выручки от логистики здравоохранения к 2026 году, усиливая вертикальную конкуренцию. Фирмы, которые сплавляют отраслевую экспертизу с автоматизацией, лучше всего позиционированы для защиты маржи среди волатильных топливных и контрактных циклов на рынке грузового брокериджа Соединенных Штатов.

Лидеры отрасли грузового брокериджа Соединенных Штатов

-

C.H. Robinson Worldwide Inc.

-

Total Quality Logistics (TQL)

-

XPO Logistics Inc.

-

Echo Global Logistics

-

Worldwide Express

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Май 2025: Radiant Logistics приобрела Universal Logistics, укрепляя критически важные по времени воздушные и океанские грузовые услуги в нефтяных месторождениях и вертикалях HVAC.

- Март 2025: Unique Logistics International подписала соглашение о слиянии на 35,855 миллиона долларов США с DP World Logistics для расширения глобального охвата управления грузоперевозками.

- Декабрь 2024: FreightVana анонсировала планы по покупке брокерского подразделения Loadsmith, расширяя свою сеть прицепов только для мощности.

- Июнь 2024: RXO приобрела Coyote Logistics у UPS за 1,025 миллиарда долларов США, создав одну из крупнейших компаний грузового брокериджа в Северной Америке и значительно изменив конкурентный ландшафт через эту крупную консолидацию RXO

Область охвата отчета по рынку грузового брокериджа Соединенных Штатов

Компании грузового брокериджа облегчают отгрузку и доставку товаров через географические границы для физических лиц и организаций. Грузовые брокеры предоставляют услугу, связывая клиентов с грузоотправителями и транспортными компаниями.

Отчет предоставляет комплексный фоновый анализ рынка грузового брокериджа Соединенных Штатов, охватывая текущие рыночные тренды, ограничения, технологические обновления и детальную информацию по различным сегментам и конкурентному ландшафту отрасли. Дополнительно, воздействие COVID-19 было включено и учтено во время исследования.

Отчет охватывает компании грузового брокериджа, и рынок сегментирован по услугам (сборные грузы (LTL), полнотрейлерные перевозки (FTL) и другие услуги) и конечному пользователю (производство и автомобилестроение, нефть и газ, горнодобыча и карьеры, сельское хозяйство, рыболовство и лесное хозяйство, строительство, дистрибутивная торговля (оптовые и розничные сегменты, включая FMCG) и другие конечные пользователи (телекоммуникации, фармацевтика и т.д.)).

Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Полнотрейлерные перевозки (FTL) |

| Сборные грузы (LTL) |

| Прочие |

| Сухой фургон |

| Рефрижераторный фургон |

| Платформа/пандус |

| Цистерна (наливные жидкости и химикаты) |

| Прочие |

| Дальние перевозки (более 500 миль) |

| Региональные (100-500 миль) |

| Местные (менее 100 миль) |

| Традиционный грузовой брокеридж |

| Грузовой брокеридж на основе активов |

| Агентская модель грузового брокериджа |

| Цифровой грузовой брокеридж |

| Производство и автомобилестроение |

| Строительство и инфраструктурные проекты |

| Нефть, газ, горнодобыча и химикаты |

| Сельское хозяйство и продукты питания/напитки |

| Розничная торговля, FMCG и оптовая дистрибуция |

| Здравоохранение и фармацевтика |

| Электронная коммерция и выполнение заказов 3PL |

| Другие отрасли конечного пользователя |

| Крупные грузоотправители предприятий (более 100 миллионов долларов расходов на грузоперевозки) |

| Грузоотправители среднего рынка (10-100 миллионов долларов) |

| Малые предприятия (менее 10 миллионов долларов) |

| Северо-Восток |

| Средний Запад |

| Юго-Восток |

| Юго-Запад |

| Запад |

| По услугам | Полнотрейлерные перевозки (FTL) |

| Сборные грузы (LTL) | |

| Прочие | |

| По типу оборудования/прицепов | Сухой фургон |

| Рефрижераторный фургон | |

| Платформа/пандус | |

| Цистерна (наливные жидкости и химикаты) | |

| Прочие | |

| По протяженности перевозки | Дальние перевозки (более 500 миль) |

| Региональные (100-500 миль) | |

| Местные (менее 100 миль) | |

| По бизнес-модели | Традиционный грузовой брокеридж |

| Грузовой брокеридж на основе активов | |

| Агентская модель грузового брокериджа | |

| Цифровой грузовой брокеридж | |

| По отрасли конечного пользователя | Производство и автомобилестроение |

| Строительство и инфраструктурные проекты | |

| Нефть, газ, горнодобыча и химикаты | |

| Сельское хозяйство и продукты питания/напитки | |

| Розничная торговля, FMCG и оптовая дистрибуция | |

| Здравоохранение и фармацевтика | |

| Электронная коммерция и выполнение заказов 3PL | |

| Другие отрасли конечного пользователя | |

| По размеру клиента | Крупные грузоотправители предприятий (более 100 миллионов долларов расходов на грузоперевозки) |

| Грузоотправители среднего рынка (10-100 миллионов долларов) | |

| Малые предприятия (менее 10 миллионов долларов) | |

| По географии | Северо-Восток |

| Средний Запад | |

| Юго-Восток | |

| Юго-Запад | |

| Запад |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка грузового брокериджа Соединенных Штатов и как быстро он растет?

Рынок оценивается в 19,68 млрд долларов США в 2025 году и прогнозируется к достижению 28,17 млрд долларов США к 2030 году, отражая среднегодовой темп роста 7,44%.

Какой тип услуг расширяется быстрее всего на рынке грузового брокериджа Соединенных Штатов?

Брокеридж сборных грузов (LTL) является лидером роста, развиваясь со среднегодовым темпом роста 9,0% до 2030 года, поскольку электронная коммерция подталкивает к более мелким, более частым отгрузкам.

Как цифровые грузовые платформы изменяют конкурентную динамику?

Цифровые брокеры растут со среднегодовым темпом роста 17,0% и используют инструменты ИИ для автоматизации тендеров грузов, динамического ценообразования и проверок соответствия, сокращая циклы транзакций и сжимая расходы.

Какой регион предлагает самый высокий потенциал роста для грузовых брокеров?

Прогнозируется, что Юго-Запад будет расширяться со среднегодовым темпом роста 8,2%, поддерживаемый трансграничной торговлей с Мексикой, инвестициями в полупроводники и ростом населения.

Почему рефрижераторные прицепы привлекают повышенный брокерский интерес?

Растущий спрос от клиентов продуктов питания, фармацевтики и здравоохранения продвигает выручку от рефрижераторных фургонов со среднегодовым темпом роста 10,1%, самым высоким показателем среди категорий прицепов.

Как дефицит водителей влияет на маржу брокеров?

Дефицит перевозчиков повышает отклонения спотовых тендеров и позволяет брокерам с сильными сетями перевозчиков договариваться о более высоких премиях за услуги при сохранении высокой скорости покрытия грузов.

Последнее обновление страницы: