Размер и доля рынка сельскохозяйственной техники Великобритании

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 2.36 Миллиардов долларов США |

| Размер Рынка (2030) | 3.02 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.30% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сельскохозяйственной техники Великобритании от Mordor Intelligence

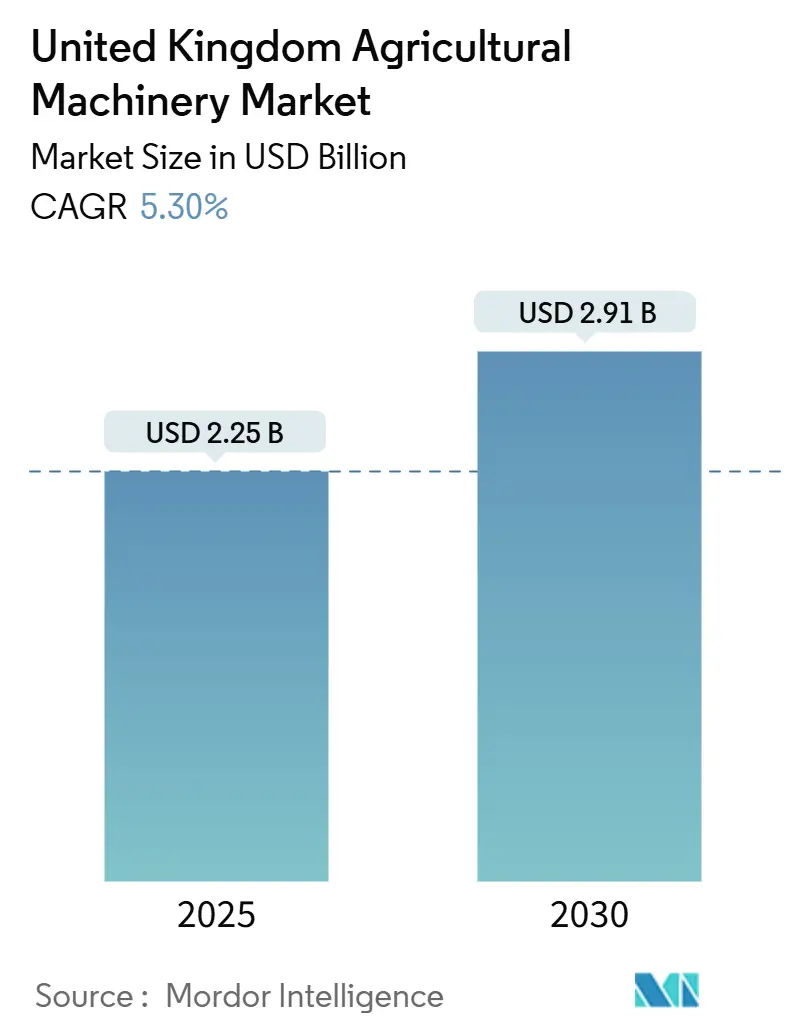

Размер рынка сельскохозяйственной техники Великобритании составляет 2,25 млрд долларов США в 2025 году и прогнозируется к увеличению до 2,91 млрд долларов США к 2030 году, обеспечивая стабильный среднегодовой темп роста 5,3% в течение прогнозного периода. Данная восходящая траектория подчеркивает устойчивость сектора на фоне пост-брекситского регулирования, постоянной нехватки трудовых ресурсов и ускоряющейся автоматизации ферм. В течение следующих пяти лет закупки оборудования будут поддерживаться Фондом сельскохозяйственного оборудования и технологий - грантовой программой на 50 млн фунтов стерлингов (63 млн долларов США), которая непосредственно компенсирует капитальные затраты на технику, повышающую производительность.[1]Источник: Департамент окружающей среды, продовольствия и сельского хозяйства, "Гранты на оборудование и технологии на 50 миллионов", gov.uk На спрос также влияет План действий "Чистая энергия 2030", который направляет инвестиции в низкоэмиссионные электрические и водородные тракторы, помогающие фермам достичь национальной цели нулевых выбросов к 2030 году. Между тем, расширение испытательных стендов агророботехники, поддерживаемое Стратегией интеллектуальных машин 2035, способствует быстрому внедрению прототипов и привлекает технологические партнерства в исследовательских кластерах.

Ключевые выводы отчета

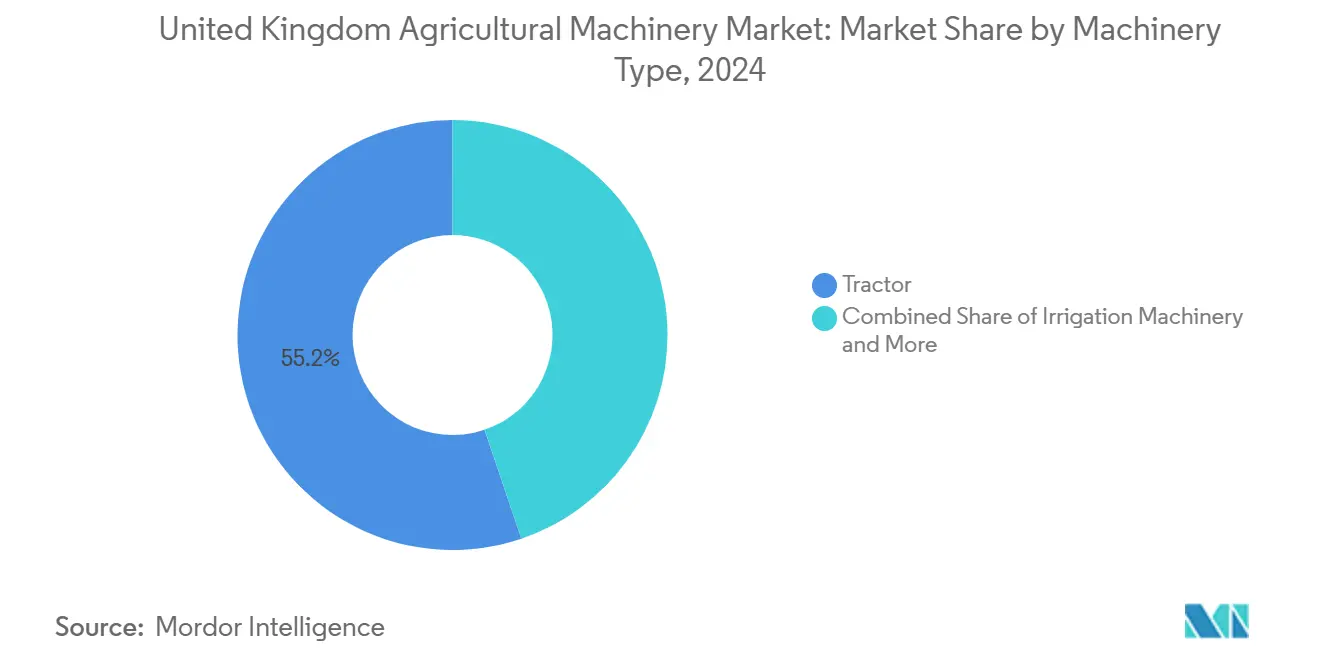

- По типу техники тракторы занимали 55,2% доли рынка сельскохозяйственной техники Великобритании в 2024 году, в то время как ирригационное оборудование прогнозируется к расширению со среднегодовым темпом роста 8,2% до 2030 года - самыми быстрыми темпами среди всех категорий.

Тенденции и аналитика рынка сельскохозяйственной техники Великобритании

Анализ влияния драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Нехватка трудовых ресурсов, ускоряющая механизацию | +1.8% | Национальный масштаб, концентрация в Восточной Англии, Кенте и Линкольншире | Краткосрочный период (≤ 2 лет) |

| Государственные грантовые схемы и налоговые льготы на сельскохозяйственную технику | +1.2% | Ориентация на Англию с распространением на автономные администрации | Среднесрочный период (2-4 года) |

| Спрос на точное земледелие и цифровизацию | +1.0% | Национальный масштаб, более высокое внедрение в пахотных регионах | Среднесрочный период (2-4 года) |

| Стимулы регенеративного земледелия, способствующие спросу на оборудование с низким уплотнением | +0.8% | Национальный масштаб, особенно в высокогорных и маргинальных районах | Долгосрочный период (≥ 4 лет) |

| Расширение испытательных стендов агророботехники, стимулирующее внедрение прототипов | +0.6% | Региональные кластеры вблизи университетов и инновационных центров | Долгосрочный период (≥ 4 лет) |

| Мандаты электрификации для достижения нулевых выбросов, стимулирующие закупки электрических тракторов | +0.3% | Национальный масштаб, зависит от мощности сельских электросетей | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка трудовых ресурсов, ускоряющая механизацию

Более 40% британских ферм сообщают о недостаточной рабочей силе - цифра, которая интенсифицировала капитальные вложения в автономную и полуавтономную технику, способную заменить ручной труд.[2]Источник: Национальный союз фермеров, "Плохая связь в сельской местности", nfuonline.com Визы для сезонных работников были расширены до 45 000 позиций до 2029 года, однако государственная политика одновременно инвестирует 50 млн фунтов стерлингов (63 млн долларов США) в автоматизацию для снижения долгосрочной зависимости от трудовых мигрантов. Система сбора малины компании Fieldwork Robotics демонстрирует, как непрерывная работа и сопоставимая с человеком производительность сдвигают расчеты окупаемости инвестиций в пользу робототехники. По мере роста затрат на рабочую силу требования к спецификации смещаются в сторону оборудования, которое может работать дольше с ограниченным надзором, укрепляя спрос на всем рынке сельскохозяйственной техники Великобритании.

Государственные грантовые схемы и налоговые льготы на сельскохозяйственную технику

Фонд сельскохозяйственного оборудования и технологий предоставляет гранты от 1 000 до 25 000 фунтов стерлингов (от 1 250 до 31 250 долларов США) на заявителя, в то время как программа повышения производительности ферм финансирует до 500 000 фунтов стерлингов (625 000 долларов США) на робототехнику и системы точного земледелия. Каждый финансируемый элемент должен оставаться в использовании в течение пяти лет, обеспечивая поставщикам оборудования предсказуемые циклы спроса. Системы оценки грантов отдают приоритет показателям снижения выбросов углерода и благополучия животных, направляя покупки в сторону орудий с датчиками, автономного наведения и решений с низким уплотнением. Эти стимулы напрямую увеличивают общий оборот оборудования на рынке сельскохозяйственной техники Великобритании, особенно для малых и средних ферм, которые исторически откладывали крупные инвестиции.

Стимулы регенеративного земледелия, способствующие спросу на оборудование с низким уплотнением

Действие WBD4 программы устойчивых сельскохозяйственных стимулов платит 489 фунтов стерлингов (611 долларов США) за гектар ежегодно за перевод пашни в пастбища с ограниченным использованием удобрений. Производители, практикующие девять или более регенеративных технологий, фиксируют более низкие затраты на ресурсы, но также компромиссы по урожайности, стимулируя спрос на технику, которая защищает почву при сохранении производительности. Производители оборудования ответили более широкими шинами, сниженными нагрузками на оси и архитектурой контролируемого движения, которая ограничивает горячие точки уплотнения. Конструкции с низким воздействием соответствуют национальному определенному на национальном уровне вкладу на 2035 год, который нацелен на 81% сокращение выбросов парниковых газов и делает здоровье почвы ключевым фокусом соответствия. Эта динамика добавляет специализированные единицы оборудования в планы закупок по всему рынку сельскохозяйственной техники Великобритании.

Мандаты электрификации для достижения нулевых выбросов, стимулирующие закупки электрических тракторов

Законодательство, принятое в 2024 году, разрешает водородным внедорожным мобильным машинам движение по общественным дорогам, стимулируя предварительные заказы водородных тракторов для поставки в 2026 году. "Чистая энергия 2030" далее снижает углеродную интенсивность ниже 50 г CO2е/кВтч к 2030 году, вынуждая фермы принимать гибридные, электрические или водородные силовые установки.[3]Источник: Правительство Соединенного Королевства, "План действий Чистая энергия 2030", gov.uk Ограничения сети и проблемы доступа к зарядным устройствам сдерживают ближайшие объемы, однако пилотные флоты в Норфолке и Йоркшире уже интегрируют аккумуляторные электрические тракторы для садоводства. По мере постепенного улучшения инфраструктуры электрификация добавляет 0,3 процентного пункта роста к рынку сельскохозяйственной техники Великобритании.

Анализ влияния ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные затраты и затраты на обслуживание | −1.5% | Национальный масштаб, особенно малые предприятия | Краткосрочный период (≤ 2 лет) |

| Киберугрозы безопасности и риски конфиденциальности данных в подключенной технике | −0.8% | Технологически продвинутые фермы | Среднесрочный период (2-4 года) |

| Ограничения мощности сельских сетей, замедляющие внедрение электрического оборудования | −0.6% | Сельские районы с ограниченной инфраструктурой | Долгосрочный период (≥ 4 лет) |

| Расхождение сертификации после Brexit, увеличивающее затраты на соответствие | −0.4% | Зависящие от импорта операции по всей стране | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты и затраты на обслуживание

Институт дипломированных бухгалтеров Англии и Уэльса отмечает, что крупные производители откладывают закупки оборудования, несмотря на здоровые денежные потоки, отражая рост удельных цен и более жесткое финансирование. Выручка AGCO Corporation в первом квартале 2025 года упала на 30% - сигнал того, что чувствительные к затратам покупатели урезают капитальные бюджеты. Бремя обслуживания усугубляет препятствие: современные комбайны и тракторы требуют собственного диагностического программного обеспечения, облачных подписок и специализированных техников. Даже с грантовыми компенсациями многие малые предприятия находят жизненные циклы затрат непомерными, сокращая прогнозируемое расширение рынка сельскохозяйственной техники Великобритании.

Киберугрозы безопасности и риски конфиденциальности данных в подключенной технике

Подключенные тракторы собирают карты урожайности на уровне поля, переменные нормы внесения и телематику, которые могут раскрыть конкурентные стратегии. При отсутствии четких отраслевых стандартов фермы опасаются неправильного использования данных или кибератак, которые могут отключить системы наведения или внесения. Сеть телекоммуникационных инноваций Великобритании идентифицирует взлом оборудования как возникающую угрозу, ссылаясь на доказательство концепции спуфинга GPS, который может неправильно применить удобрения. До появления надежных протоколов осторожные к рискам операторы будут умерять принятие продвинутой связности, сдерживая продажи с полным функционалом на рынке сельскохозяйственной техники Великобритании.

Сегментный анализ

По типу техники: тракторы обеспечивают наибольшую долю расходов, в то время как ирригация лидирует по росту

Тракторы составили 55,2% доли рынка сельскохозяйственной техники Великобритании в 2024 году. Расширение сегмента остается привязанным к циклам замены и модернизации мощности, при этом автономная интеграция и телематика становятся стандартными спецификациями. Среди тракторов модели мощностью менее 100 л.с. доминируют по объему, однако агрегаты высокой мощности свыше 150 л.с. захватывают непропорциональную выручку из-за их премиального ценообразования и полнофункциональной технологии. Мажоритарная доля Deere & Company подчеркивает важность интегрированного наведения, связности и сетей послепродажного обслуживания, которые снижают общую стоимость владения на рынке сельскохозяйственной техники Великобритании.

Ирригационное оборудование показало перспективу среднегодового темпа роста 8,2% до 2030 года - сильнейшую среди всех категорий, и прямой ответ на непредсказуемые осадки и ужесточение разрешений на забор воды. Системы кругового полива в сочетании с датчиками влажности почвы помогают фермам соответствовать директивам Агентства по окружающей среде по управлению водными ресурсами, в то время как капельная технология набирает обороты в высокоценном садоводстве. Точная ирригация поддерживает регенеративные цели за счет сокращения стока и отходов ресурсов, подчеркивая, как изменчивость климата стимулирует диверсификацию продукции в рамках размера рынка сельскохозяйственной техники Великобритании. Харвестеры, кормозаготовительная техника и орудия обработки почвы также сообщают о стабильном спросе, но их рост отстает от ирригации, поскольку управление водными ресурсами поднимается в фермерских планах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Англия генерирует значительную долю общего оборота оборудования, отражая крупные смежные пахотные участки в Восточной Англии и Мидлендсе, которые требуют высокопроизводительных тракторов, опрыскивателей и комбайнов. Шотландия отдает приоритет кормоуборочным комбайнам и оборудованию для животноводства для своих обширных пастбищных систем, в то время как Уэльс и Северная Ирландия сосредотачиваются на инструментах для горных ферм и технике многоцелевого использования, подходящей для фрагментированных полевых схем. Англо-центричное распределение Фонда сельскохозяйственного оборудования и технологий подчеркивает региональную асимметрию, информирующую стратегии запасов поставщиков на рынке сельскохозяйственной техники Великобритании.

Разрывы в связности создают дальнейшую дивергенцию: в Шотландском нагорье отсутствие широкополосного доступа ограничивает внедрение точных инструментов, тогда как коридоры 5G Восточной Англии поддерживают посев с переменной нормой и автономную ирригацию. Регионы с усилением сети, такие как части Йоркшира, являются ранними адептами аккумуляторных электрических тракторов, поддерживаемых местными кластерами возобновляемой энергии. В приграничных графствах пост-брекситские импортные сборы осложняют поставку запчастей, подталкивая дилеров к более крупным страховым запасам и планированию с более длительными сроками поставки. Следовательно, производители сегментируют продуктовые предложения и финансовые пакеты по географии для захвата уникальных нишевых спросов на ландшафте рынка сельскохозяйственной техники Великобритании.

Растущая вариабельность температуры подталкивает южных производителей овощей к принятию сенсорной ирригации, в то время как северные пахотные фермы сосредотачиваются на тракторах с низким уплотнением для защиты почвы во время более влажных зим. Государственные пилоты, которые мандатируют электрические силовые установки для движения по общественным дорогам, концентрируются первоначально в готовых к сети графствах, укрепляя географические градиенты в диффузии технологий на рынке сельскохозяйственной техники Великобритании.

Конкурентный ландшафт

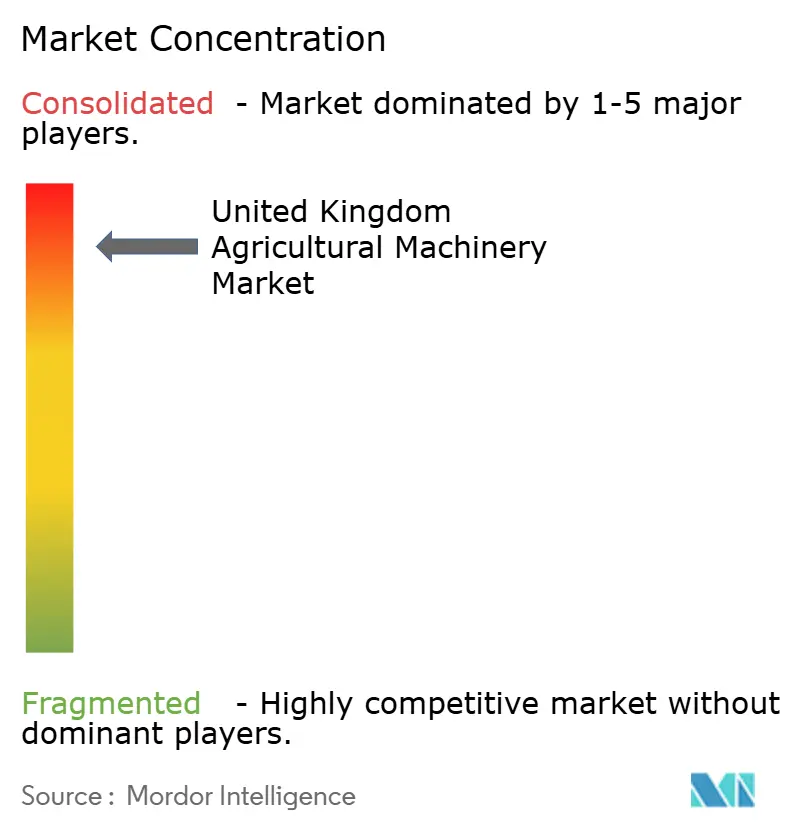

Пять глобальных производителей - Deere & Company, CNH Industrial N.V., AGCO Corporation, J.C. Bamford Excavators Ltd. и Kubota Corporation - контролируют большинство выручки, давая оценку концентрации рынка 9 по 10-балльной шкале. Эта высокая концентрация рынка обеспечивает масштабную эффективность в исследованиях и разработках и дистрибуции, но подвергает поставщиков синхронизированным шокам спроса.

Стратегические повороты подчеркивают автономию и альтернативные виды топлива. Бренд New Holland компании CNH Industrial N.V. партнерствовал с Bluewhite для модернизации автономных комплектов, которые могут сократить операционные расходы специальных культур на до 85%. J.C. Bamford Excavators Ltd. инвестирует в водородные двигатели внутреннего сгорания, выравниваясь с национальными правилами дорожного использования для внедорожной техники. Продажа AGCO Corporation своего бизнеса зерна и белка перефокусирует капитал на точное земледелие, телематику и интегрированные с дилерами цифровые платформы.

Дилерские сети играют решающую роль в выборе покупателя, учитывая важность времени безотказной работы и локализованного сервиса. Ведущие бренды используют многоуровневые финансы, удаленную диагностику и основанную на подписке агрономическую поддержку для встраивания затрат на переключение. Стартапы, которые пионерят робототехнику, часто лицензируют технологию существующим игрокам, а не пытаются полнолинейную конкуренцию, укрепляя доминирование существующих игроков, но добавляя инновационный импульс на рынок сельскохозяйственной техники Великобритании.

Лидеры отрасли сельскохозяйственной техники Великобритании

-

Deere & Company

-

CNH Industrial N.V.

-

AGCO Corporation

-

J.C. Bamford Excavators Ltd.

-

Kubota Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Приобретение Deere & Company компании Sentera, поставщика решений дистанционной съемки, укрепляет ее возможности точного земледелия в Великобритании. Интеграция инструментов разведки на основе дронов позволяет фермерам создавать карты сорняков, отслеживать здоровье культур и оптимизировать сельскохозяйственные ресурсы, улучшая эффективность и устойчивость земледелия на британских фермах.

- Февраль 2025: AGCO Corporation и SDF Group S.p.A. заключили соглашение о поставке для производства тракторов Massey Ferguson с низкой и средней мощностью (до 85 л.с.). Производство начнется глобально, включая Великобританию, с середины 2025 года. Сотрудничество направлено на улучшение рыночной позиции Massey Ferguson в утилитарных тракторах за счет использования производственных возможностей SDF и предоставления фермерам надежного, экономичного оборудования.

Область охвата отчета о рынке сельскохозяйственной техники Великобритании

Сельскохозяйственная техника включает механические устройства и структуры, используемые в земледелии и связанных видах деятельности. Рынок сельскохозяйственной техники Великобритании сегментирован по типу на тракторы, оборудование, ирригационную технику, уборочную технику, технику для заготовки сена и кормов, и другие типы техники. Отчет предлагает размер рынка и прогноз в стоимостном выражении (долл. США) для вышеупомянутых сегментов.

| Трактор | Менее 50 л.с. |

| 50-100 л.с. | |

| 100-150 л.с. | |

| Свыше 150 л.с. | |

| Оборудование | Плуги |

| Бороны | |

| Культиваторы и мотыги | |

| Другое оборудование (сеялки, катки и т.д.) | |

| Ирригационная техника | Дождевальная ирригация |

| Капельная ирригация | |

| Другая ирригационная техника (системы кругового полива, микроспринклеры и т.д.) | |

| Уборочная техника | Зерноуборочные комбайны |

| Кормоуборочные комбайны | |

| Другая уборочная техника (картофелеуборочные комбайны, свеклоуборочные комбайны и т.д.) | |

| Техника для заготовки сена и кормов | Косилки и кондиционеры |

| Пресс-подборщики | |

| Другая техника для заготовки сена и кормов (грабли, ворошилки) | |

| Другие типы техники |

| По типу техники | Трактор | Менее 50 л.с. |

| 50-100 л.с. | ||

| 100-150 л.с. | ||

| Свыше 150 л.с. | ||

| Оборудование | Плуги | |

| Бороны | ||

| Культиваторы и мотыги | ||

| Другое оборудование (сеялки, катки и т.д.) | ||

| Ирригационная техника | Дождевальная ирригация | |

| Капельная ирригация | ||

| Другая ирригационная техника (системы кругового полива, микроспринклеры и т.д.) | ||

| Уборочная техника | Зерноуборочные комбайны | |

| Кормоуборочные комбайны | ||

| Другая уборочная техника (картофелеуборочные комбайны, свеклоуборочные комбайны и т.д.) | ||

| Техника для заготовки сена и кормов | Косилки и кондиционеры | |

| Пресс-подборщики | ||

| Другая техника для заготовки сена и кормов (грабли, ворошилки) | ||

| Другие типы техники | ||

Ключевые вопросы, освещенные в отчете

Какова стоимость рынка сельскохозяйственной техники Великобритании в 2025 году?

Рынок стоит 2,25 млрд долларов США в 2025 году и прогнозируется к достижению 2,91 млрд долларов США к 2030 году.

Какая категория техники лидирует в продажах по всей стране?

Лидируют тракторы, занимая 55,2% от общей выручки в 2024 году.

Какой сегмент растет быстрее всего до 2030 года?

Ирригационное оборудование прогнозируется к показу среднегодового темпа роста 8,2%, поскольку фермы отдают приоритет эффективности использования воды.

Какое государственное финансирование доступно для компенсации затрат на оборудование?

Фонд сельскохозяйственного оборудования и технологий предлагает гранты до 25 000 фунтов стерлингов (31 250 долларов США) на заявителя для техники производительности и устойчивости.

Последнее обновление страницы: