Размер и доля рынка возобновляемой энергетики Великобритании

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Объем Рынка (2025) | 74.08 гигаватт |

| Объем Рынка (2030) | 132.23 гигаватт |

| Темп роста (2025 - 2030) | 8.46% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка возобновляемой энергетики Великобритании от Mordor Intelligence

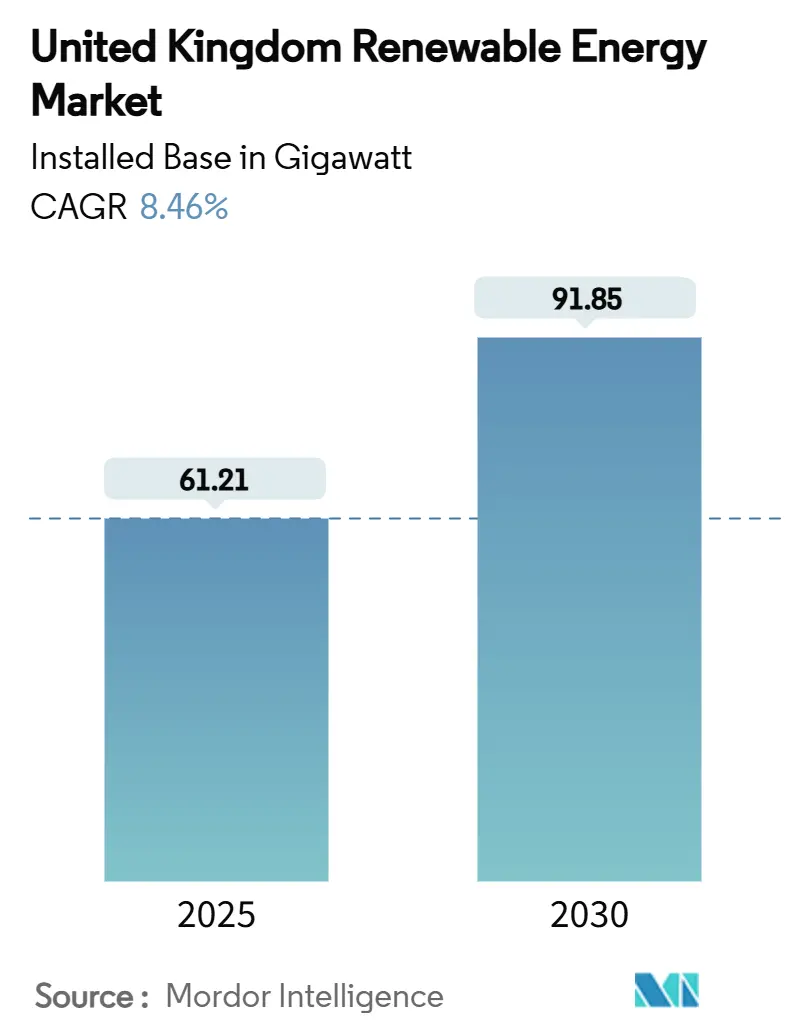

Ожидается, что размер рынка возобновляемой энергетики Великобритании в терминах установленной базы вырастет с 61,21 гигаватта в 2025 году до 91,85 гигаватта к 2030 году, со среднегодовым темпом роста 8,46% в течение прогнозного периода (2025-2030).

Быстрое развертывание соответствует Плану действий по чистой энергетике 2030, который нацелен на 95% производства чистой электроэнергии, укрепляя амбиции в области энергетической безопасности при сокращении импорта ископаемого топлива [1]Department for Energy Security and Net Zero, "Clean Power 2030 Action Plan," gov.uk. Возобновляемые источники обеспечили 46,4% национального производства электроэнергии в 2024 году, впервые обогнав газ и подчеркнув структурный спрос на низкоуглеродную энергию. Движущие факторы включают лидерство в морской ветроэнергетике, снижение капитальных затрат на солнечные фотоэлектрические установки и долгосрочную определенность доходов от схемы контрактов на разность (CfD). Инвестиционный аппетит остается сильным, поскольку ясность политики, корпоративные соглашения о закупке энергии и обязательства по модернизации сетей улучшают банковскую способность проектов.

Ключевые выводы отчета

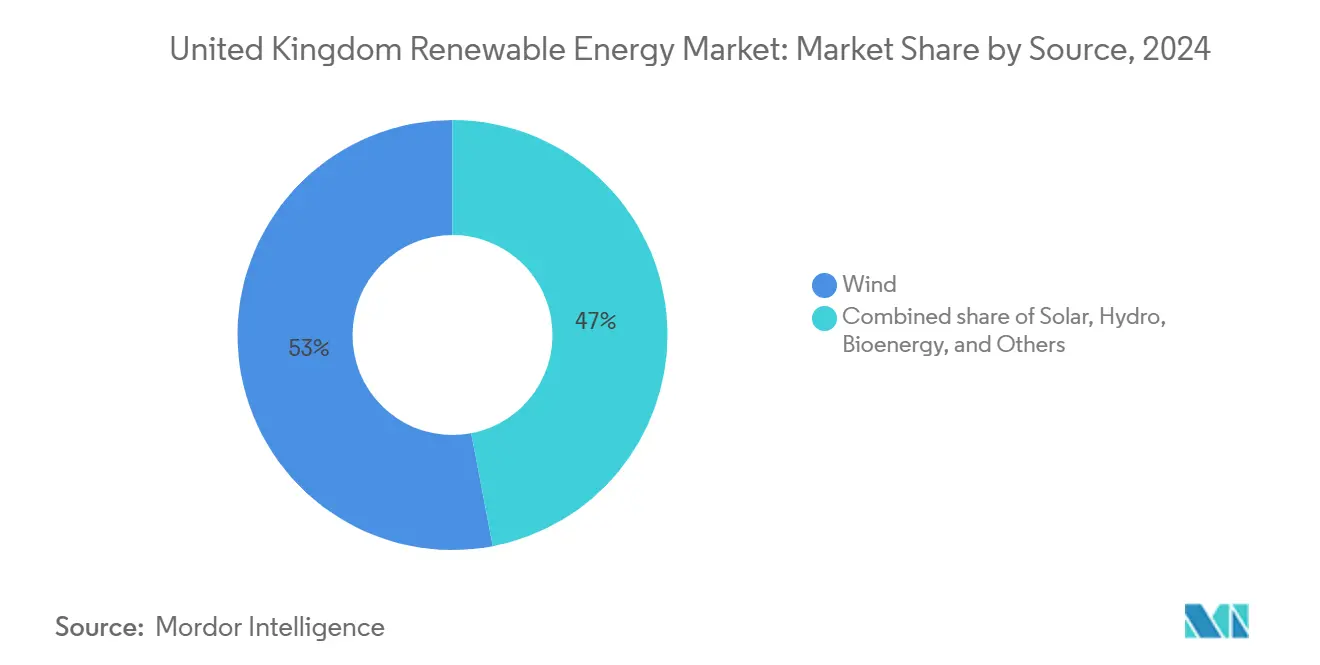

- По источникам ветер занимал 53% доли рынка возобновляемой энергетики Великобритании в 2024 году, в то время как прогнозируется, что солнечная энергия будет развиваться со среднегодовым темпом роста 11,2% до 2030 года

- По масштабу установки проекты свыше 10 МВт захватили 72% доли выручки в 2024 году; прогнозируется, что системы менее 100 кВт будут расширяться со среднегодовым темпом роста 11,9% до 2030 года

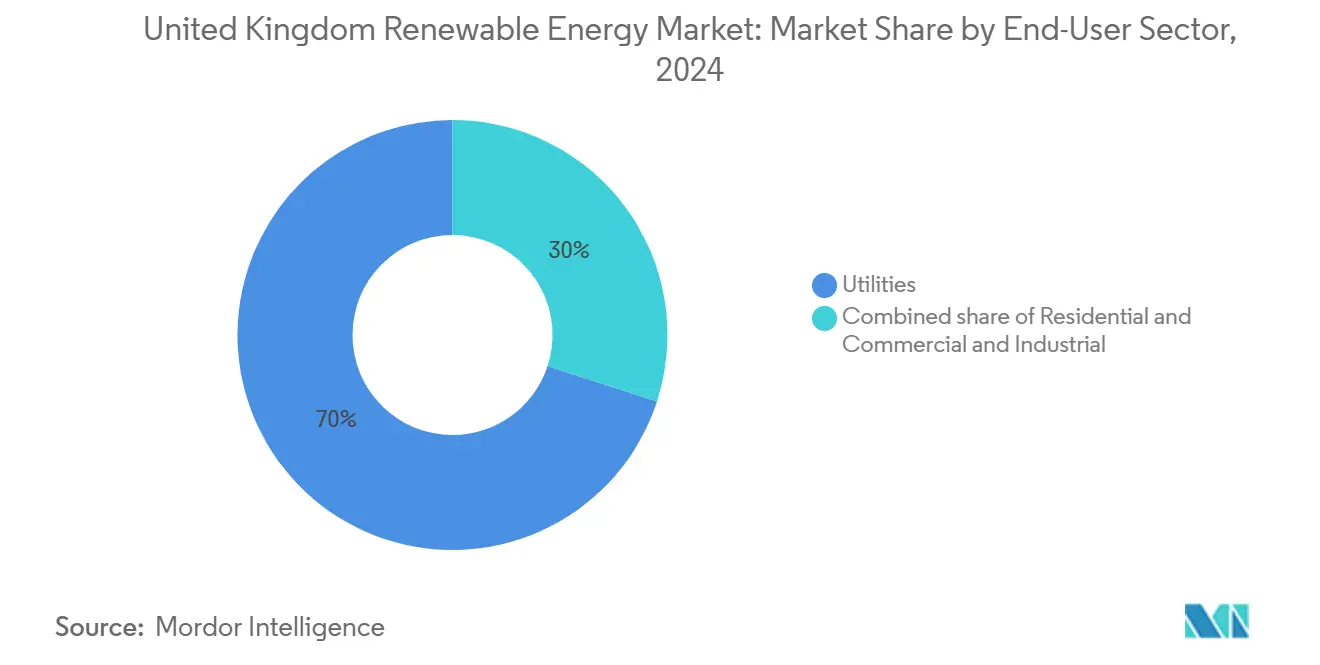

- По конечному потребителю коммунальные услуги лидировали с 70% долей размера рынка возобновляемой энергетики Великобритании в 2024 году, в то время как жилые установки растут со среднегодовым темпом роста 12,6% до 2030 года

Тенденции и аналитика рынка возобновляемой энергетики Великобритании

Анализ воздействия движущих факторов

| Движущий фактор | (~) % влияние на прогноз ССТР | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Снижение цен исполнения CfD морской ветроэнергетики, ускоряющее трубопровод Северного моря | +2.1% | Шотландия, регионы Северного моря, побережье Йоркшира | Среднесрочный (2-4 года) |

| Схема контрактов на разность (CfD), обеспечивающая определенность доходов | +1.8% | Англия, Шотландия, Уэльс | Долгосрочный (≥ 4 года) |

| Рост корпоративных PPA от дата-центров и тяжелой промышленности Великобритании | +1.2% | Центральная Англия, распространение в Шотландию | Среднесрочный (2-4 года) |

| Обязательства Ofgem RIIO-ED2 по модернизации сетей, стимулирующие распределенную солнечную энергию | +0.9% | Англия, распределительные сети Уэльса | Краткосрочный (≤ 2 года) |

| Стратегия зеленого водорода, связывающая строительство электролизеров с возобновляемыми источниками | +0.7% | Шотландия, регион Хамбер, Уэльс | Долгосрочный (≥ 4 года) |

| Снижение стоимости плавучих морских турбин для глубоководных шотландских площадок | +0.5% | Глубокие воды Шотландии, Северное море | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Пересмотр цен исполнения CfD морской ветроэнергетики, ускоряющий трубопровод Северного моря

После предыдущего нулевого результата правительство повысило цены исполнения в 6-м раунде распределения, восстановив коммерческую жизнеспособность и заключив контракты на 5,3 ГВт новой мощности, включая Hornsea 3 и 4. Предсказуемые ежегодные аукционы на 6-8 ГВт поддерживают масштабирование цепочки поставок и подняли трубопровод разработки Северного моря выше 37 ГВт, поддерживая цель 50 ГВт к 2030 году [2]Offshore Energies UK, "North Sea Offshore Wind Pipeline," oeuk.org.uk.

Схема контрактов на разность, обеспечивающая определенность доходов

С момента создания двусторонний механизм CfD теперь поддерживает более 40% национального производства возобновляемой энергии и мобилизовал более 100 миллиардов фунтов стерлингов частного капитала. Расширение права участия на приливные потоки и плавучий ветер расширяет охват технологий и продолжает снижать средневзвешенную стоимость капитала для крупных проектов.

Рост корпоративных PPA от дата-центров и промышленных потребителей Великобритании

Технологические гиганты и ритейлеры заключают многодесятилетние соглашения о закупке, как видно из соглашения Amazon на 473 МВт Moray West и 15-летнего контракта Tesco на 65% производства солнечной энергии Cleve Hill, что позволяет разработчикам диверсифицировать доходы от правительственных аукционов.

Обязательства Ofgem RIIO-ED2 по модернизации сетей, стимулирующие распределенную солнечную энергию

25 миллиардов фунтов стерлингов, выделенных на модернизацию распределения в 2023-2028 годах, поддерживают более высокое проникновение кровельных установок, автоматизированное переключение и пилотные проекты накопления энергии в батареях, ускоряя установки менее 100 кВт.

Анализ воздействия сдерживающих факторов

| Сдерживающий фактор | (~) % влияние на прогноз ССТР | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Узкие места очереди национальной сети, вызывающие 5-летние задержки подключения | -1.9% | Передающая сеть Англии, межсоединения Шотландии | Краткосрочный (≤ 2 года) |

| Снижение тарифа умной экспортной гарантии, поражающее ROI крышной солнечной энергии | -0.8% | Жилые рынки Англии, Уэльса | Среднесрочный (2-4 года) |

| Инфляция стоимости монопилей морской ветроэнергетики после стальных тарифов Brexit | -0.6% | Морские проекты Северного моря | Среднесрочный (2-4 года) |

| Возражения по визуальному воздействию, останавливающие разрешение наземной ветроэнергетики | -0.4% | Сельские районы Англии, возвышенности Уэльса | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Узкие места очереди национальной сети, вызывающие пятилетние задержки подключения

Очередь на подключение раздулась до 739 ГВт, с некоторыми проектами, назначенными на 2035 год. Реформы Ofgem TMO4+ "первый готовый, первый подключенный" и модернизация Великой сети на 31 миллиард фунтов стерлингов нацелены на освобождение 500 ГВт мощности, но материальное облегчение появится только после краткосрочных усилений, таких как кабель Eastern Green Link 2 стоимостью 4,3 миллиарда фунтов стерлингов.

Снижение тарифа умной экспортной гарантии, поражающее ROI крышной солнечной энергии

Средние тарифы экспорта SEG упали ниже 10 пенсов/кВт⋅ч в 2025 году, снижая периоды окупаемости для домохозяйств без накопления энергии в батареях, хотя варианты времени использования и конкуренция поставщиков частично компенсируют сжатие маржи.

Сегментный анализ

По источникам: доминирование ветра сталкивается с ускорением солнечной энергии

Ветер внес 53% производства 2024 года, закрепленного морскими площадками с высоким коэффициентом использования мощности, такими как комплекс Dogger Bank мощностью 3,6 ГВт, в то время как солнечная энергия показывает самый быстрый среднегодовой темп роста 2025-2030 на уровне 11,2% [3]SSE Renewables, "Dogger Bank Project Factsheet," sserenewables.com. Передовые 15-МВт турбины и фиксированные плюс плавучие основания расширяют преимущество ветра, но упрощенное планирование и обязательное развертывание на крышах с 2025 года продвигают догоняющее развитие солнечной энергии. Гидро и биоэнергетика остаются стабильными участниками; последняя ожидает коммерческой биоэнергетики с улавливанием и хранением углерода после 2030 года. Инновационное финансирование технологий приливных потоков и волн позиционирует рынок возобновляемой энергетики Великобритании для диверсифицированного долгосрочного роста.

Всплеск солнечной энергии и экономически эффективные кровельные системы поощряют принятие жилым и корпоративным секторами, в то время как демонстраторы приливных потоков и прототипы плавучего ветра открывают новые ресурсные области. Эти сдвиги обеспечивают продолжение ребалансировки вкладов источников рынка возобновляемой энергетики Великобритании за пределы текущего профиля, возглавляемого ветром.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По масштабу установки: доминирование коммунальных услуг с распределенным ростом

Проекты свыше 10 МВт представляли 72% мощности 2024 года, отражая экономию на масштабе и упрощенный доступ к сети, которые обеспечивают самые низкие приведенные затраты. Ожидается, что размер рынка возобновляемой энергетики Великобритании для систем менее 100 кВт будет расти со среднегодовым темпом роста 11,9% между 2025 и 2030 годами на фоне поддерживающих стимулов RIIO-ED2 и упрощенного лицензирования. Корпоративные разработки среднего масштаба от 100 кВт до 10 МВт удовлетворяют локальный спрос и мандаты по сокращению углерода.

Совместное размещение накопления энергии в батареях и технологии умных сетей повышают ценность распределенной солнечной энергии, в то время как реформы подключения к сети отдают приоритет стратегическим мегапроектам, не отодвигая в сторону готовые к строительству малые генераторы. Эти пути диверсифицируют рынок возобновляемой энергетики Великобритании и распределяют инвестиции между коммунальными, коммерческими и жилыми участниками.

По конечному потребительскому сектору: лидерство коммунальных услуг с ускорением жилого сектора

Коммунальные услуги держали 70% производства 2024 года через крупные портфели CfD и центральные балансирующие обязанности. Размер рынка возобновляемой энергетики Великобритании для жилых систем будет расширяться со среднегодовым темпом роста 12,6% до 2030 года, поскольку обязательные правила солнечной энергии для новостроек, гранты на тепловые насосы и динамические тарифы SEG улучшают экономику домовладельцев. Коммерческие и промышленные покупатели заключают многолетние PPA для хеджирования энергетических затрат и достижения целей устойчивости.

Принятие электромобилей и распространение тепловых насосов повышают спрос на электроэнергию домохозяйств, укрепляя перспективы кровельных фотоэлектрических установок и батарей за счетчиком. Коммунальные услуги отвечают интеграцией гибких активов, таких как виртуальные электростанции, которые агрегируют малые генераторы, обеспечивая координацию рынка возобновляемой энергетики Великобритании несмотря на его растущую децентрализацию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Шотландия лидирует в производстве возобновляемой энергии благодаря богатым ветровым ресурсам Северного моря, разрешительному планированию и инициативам, таким как морская ферма Seagreen мощностью 851 МВт, которая компенсирует более 2 миллионов тонн CO₂ ежегодно. Регион продвигает пилотные проекты плавучего ветра и хабы зеленого водорода, связанные с избыточными возобновляемыми источниками. Модернизация передачи - включая Eastern Green Link 2 - повышает экспортную мощность в английские центры спроса и балансирует региональные различия в поставках.

Англия доминирует в развертывании солнечной энергии и корпоративных закупках, получая выгоду от более высокого спроса на нагрузку и передающих interconnections. Доля рынка возобновляемой энергетики Великобритании для морской ветроэнергетики Восточной Англии будет расти дальше после завершения East Anglia Hub мощностью 2,9 ГВт, представляющего формирование капитала в 10 миллиардов фунтов стерлингов. Лицензирование наземной ветроэнергетики остается ограничительным в Англии, направляя инвестиции в сторону солнечной энергии и накопления.

Уэльс вносит вклад в наземную ветроэнергетику и зарождающиеся приливные проекты, используя поддерживающие деволюционные политики. Северная Ирландия капитализирует на трансграничной торговле в рамках Integrated Single Electricity Market и поддерживает надежные трубопроводы наземной ветроэнергетики. Эта региональная динамика иллюстрирует, как география, ресурсная обеспеченность и координация политики коллективно формируют траекторию рынка возобновляемой энергетики Великобритании.

Конкурентный ландшафт

Индустрия возобновляемой энергетики Великобритании демонстрирует умеренную концентрацию. SSE Renewables, Ørsted и ScottishPower закрепляют мощности морской ветроэнергетики, в то время как приобретения Iberdrola и BP расширяют регулируемые активы и солнечные трубопроводы. Программа ускорения нулевых выбросов SSE на 17,5 миллиардов фунтов стерлингов подписывает проекты, такие как Dogger Bank, отражая капитальные требования для лидерства. Высокопрофильные вызовы управления затратами Ørsted на Hornsea 4 подчеркивают чувствительность цепочки поставок, но его совокупная глобальная морская мощность превышает 10 ГВт [4]Ørsted A/S, "Global Offshore Wind Portfolio," orsted.com.

Разработка плавучего ветра привлекает новых участников, таких как Equinor, поддерживаемых промышленно финансируемыми технологическими ускорителями. Структуры корпоративных PPA открывают доходные каналы для независимых производителей электроэнергии, как показано долей Octopus Energy в East Anglia One и приобретением портфеля солнечной энергии плюс накопление TotalEnergies на 435 МВт. Планируемое транспортное средство Great British Energy добавляет участника государственного сектора с приоритетами общественной энергетики, потенциально влияющего на результаты тендеров и модели партнерства. Реформы подключения к сети теперь вознаграждают готовые к строительству активы, благоприятствуя действующим компаниям, способным навигировать планирование, цепочку поставок и финансирование сложностей по всему рынку возобновляемой энергетики Великобритании.

Лидеры индустрии возобновляемой энергетики Великобритании

-

SSE Renewables

-

Ørsted A/S

-

ScottishPower Renewables

-

RWE Renewables

-

Vattenfall AB

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025: TotalEnergies купила 435 МВт проектов солнечной энергии и накопления Великобритании у Low Carbon, углубляя свой внутренний след.

- Май 2025: SSE начала строительство наземной ветряной фермы Strathy South как часть своей Программы ускорения нулевых выбросов.

- Апрель 2025: Правительство включило в короткий список 27 водородных проектов общей мощностью 875 МВт в рамках 2-го раунда распределения водорода.

- Апрель 2025: Octopus Energy приобрела долю в морской ветряной ферме East Anglia One, расширяя свой возобновляемый портфель.

Область охвата отчета рынка возобновляемой энергетики Великобритании

Возобновляемая энергия - это энергия, собираемая из возобновляемых ресурсов, естественно пополняемых в человеческом масштабе времени. Она включает солнечный свет, ветер, движение воды и геотермальное тепло.

Сектор возобновляемой энергетики Великобритании сегментирован по источникам. Рынок сегментирован по источникам на ветер, солнце, гидро, биоэнергетику и другие источники (геотермальные, приливные). Для каждого сегмента установленная мощность и прогнозы были сделаны на основе гигаватт (ГВт).

| Ветер (наземный ветер, морской ветер и плавучий морской ветер) |

| Солнце (коммунальная фотоэлектрика, коммерческая и промышленная кровельная фотоэлектрика и жилая кровельная фотоэлектрика) |

| Гидро (малые, большие, гидроаккумулирующие) |

| Биоэнергетика (биомасса, биогаз) |

| Прочие (геотермальные, приливные потоки, волновые) |

| Свыше 10 МВт |

| от 100 кВт до 10 МВт |

| Менее 100 кВт |

| Коммунальные услуги |

| Коммерческий и промышленный |

| Жилой |

| По источникам | Ветер (наземный ветер, морской ветер и плавучий морской ветер) |

| Солнце (коммунальная фотоэлектрика, коммерческая и промышленная кровельная фотоэлектрика и жилая кровельная фотоэлектрика) | |

| Гидро (малые, большие, гидроаккумулирующие) | |

| Биоэнергетика (биомасса, биогаз) | |

| Прочие (геотермальные, приливные потоки, волновые) | |

| По масштабу установки | Свыше 10 МВт |

| от 100 кВт до 10 МВт | |

| Менее 100 кВт | |

| По конечному потребительскому сектору | Коммунальные услуги |

| Коммерческий и промышленный | |

| Жилой |

Ключевые вопросы, освещенные в отчете

Какова текущая мощность рынка возобновляемой энергетики Великобритании?

Рынок достиг 61,21 ГВт в 2025 году и на пути к достижению 91,85 ГВт к 2030 году.

Какой возобновляемый источник занимает наибольшую долю в Великобритании?

Ветер лидирует с 53% производства 2024 года, в основном за счет морских проектов.

Как быстро ожидается рост кровельной солнечной энергии?

Прогнозируется, что распределенные системы менее 100 кВт будут расширяться со среднегодовым темпом роста 11,9% между 2025 и 2030 годами.

Какие политические поддержки подкрепляют новые проекты?

Схема контрактов на разность предлагает 15-летнюю ценовую определенность, в то время как RIIO-ED2 Ofgem инвестирует 25 миллиардов фунтов стерлингов в модернизацию распределения.

Каково основное узкое место для разработчиков сегодня?

Очередь подключения к сети на 739 ГВт задерживает проекты на срок до пяти лет, хотя реформы TMO4+ нацелены на приоритизацию готовых к строительству активов.

Кто являются ведущими игроками рынка?

SSE Renewables, Ørsted и ScottishPower доминируют в морской ветроэнергетике, в то время как TotalEnergies, BP и Octopus Energy расширяются через приобретения и PPA.

Последнее обновление страницы: