Размер и доля рынка защиты газонов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.29 Миллиардов долларов США |

| Размер Рынка (2030) | 12.91 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.30% CAGR |

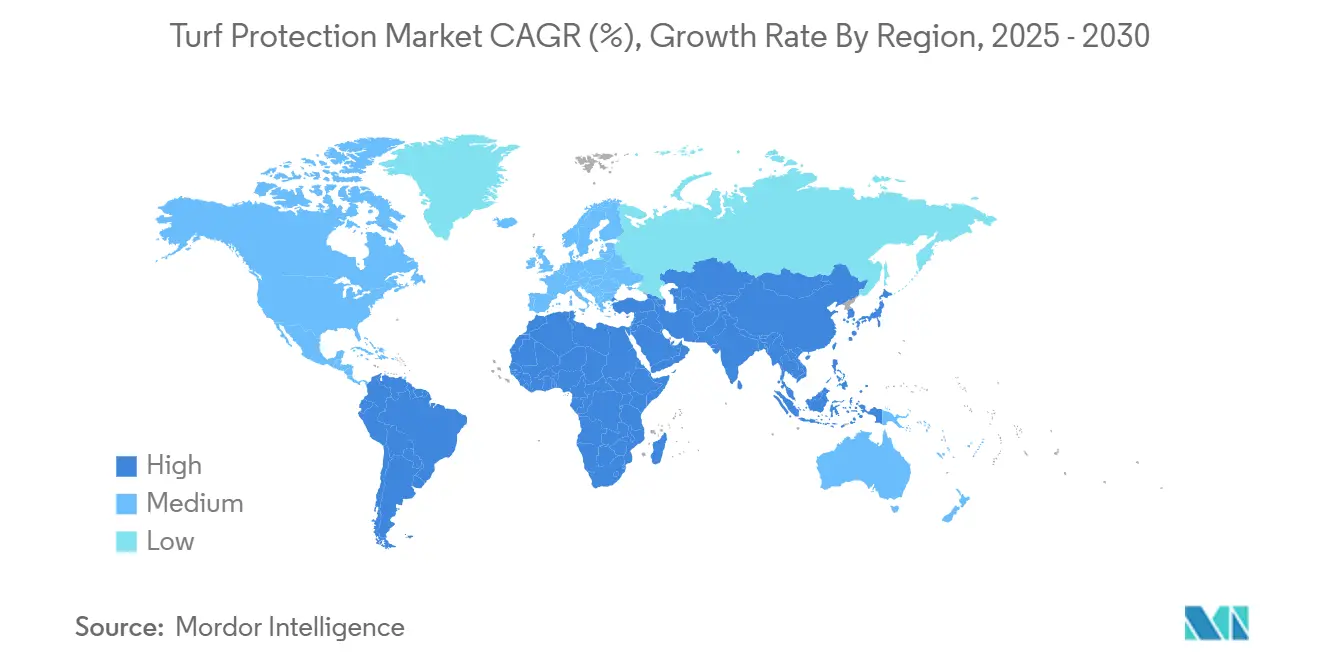

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

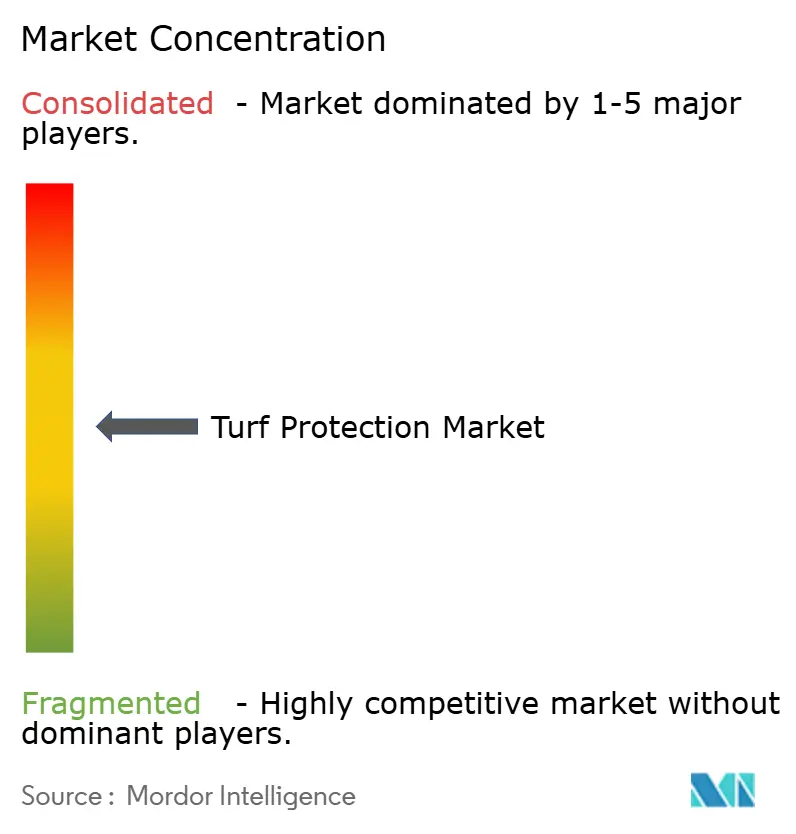

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка защиты газонов от Mordor Intelligence

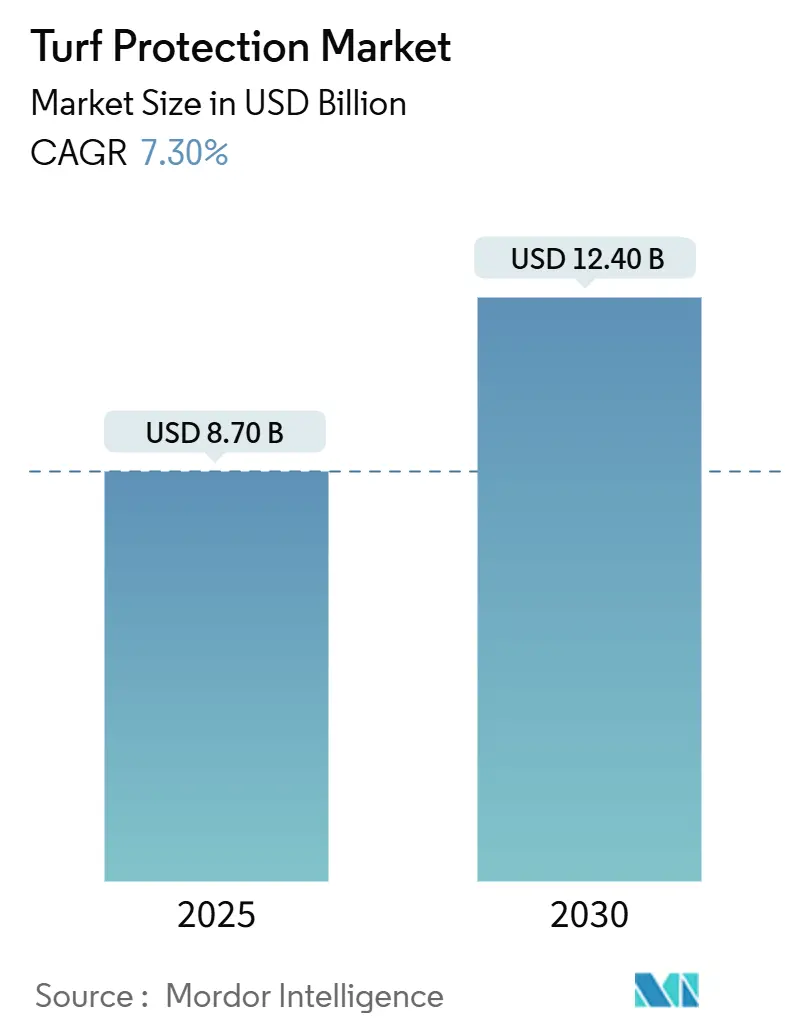

Размер рынка защиты газонов составляет 8,7 млрд долларов США в 2025 году и, согласно прогнозу, достигнет 12,4 млрд долларов США к 2030 году, что означает среднегодовой темп роста 7,3% за период. Это расширение отражает ускорение инвестиций в поля для гольфа, профессиональные спортивные площадки и элитные жилые ландшафты, которые требуют устойчивых, визуально привлекательных игровых и развлекательных поверхностей. Растущая климатическая изменчивость, более жесткие стандарты безопасности игроков и переход к интегрированным программам управления вредителями повышают спрос на передовые фунгициды, биостимуляторы и технологии точного применения. Биологические продукты демонстрируют двузначный рост, поскольку регулирующие органы тщательно изучают синтетические химикаты, а владельцы стремятся снизить экологический след. На конкурентном фронте пять крупнейших поставщиков составляют большинство доли в глобальной выручке, при этом Syngenta занимает наивысшую долю, за которой следует Bayer CropScience, однако фрагментация по-прежнему позволяет региональным специалистам проникать в ниши, такие как биостимуляторы и пакеты прецизионных датчиков. Северная Америка сохраняет лидерство благодаря зрелой спортивной инфраструктуре и высоким расходам домохозяйств на уход за газонами, в то время как Азиатско-Тихоокеанский регион показывает самые быстрые темпы роста, поскольку урбанизация и строительство мега-объектов стимулируют дополнительный спрос.

Ключевые выводы отчета

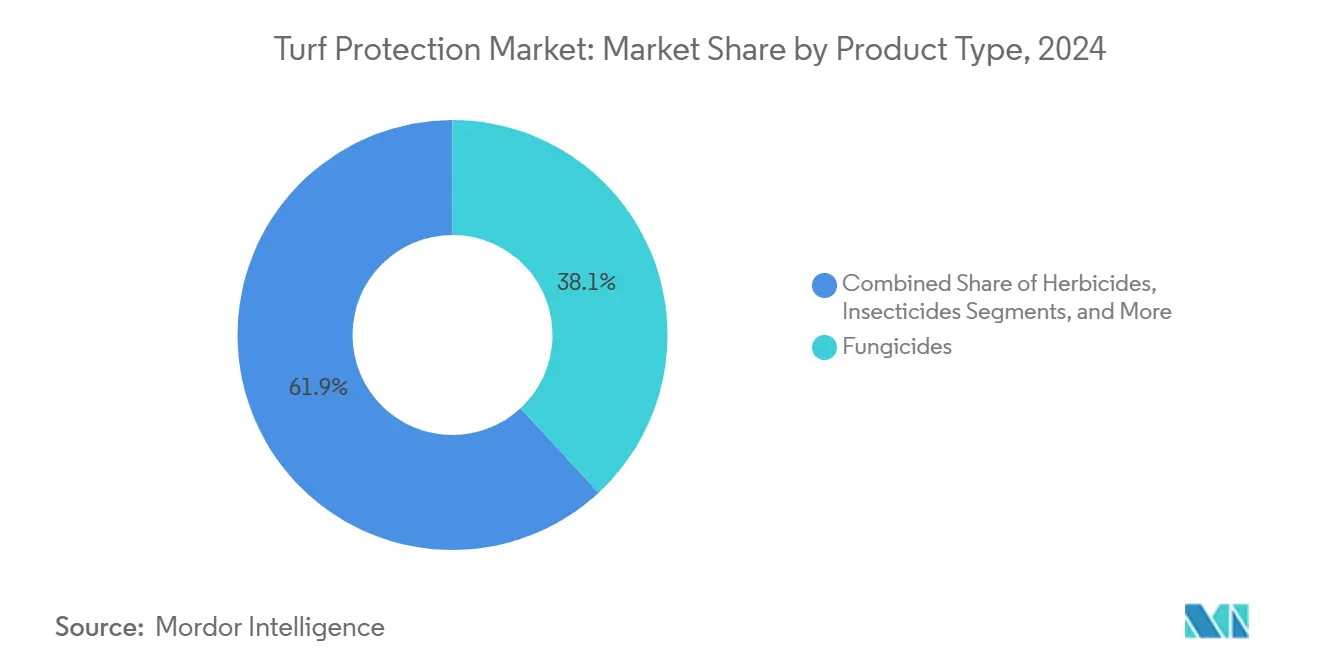

- По типу продукции фунгициды лидировали с 38,1% доли рынка защиты газонов в 2024 году, в то время как биостимуляторы, по прогнозам, будут расти со среднегодовым темпом роста 11,5% до 2030 года.

- По применению ландшафтный дизайн составил 42,5% размера рынка защиты газонов в 2024 году; спортивные поля, согласно прогнозу, будут расширяться со среднегодовым темпом роста 9,8% к 2030 году.

- По конечным пользователям жилые клиенты занимали 46,0% доли рынка защиты газонов в 2024 году, в то время как владельцы спортивных объектов готовы показать среднегодовой темп роста 9,3% между 2025 и 2030 годами.

- По механизму действия химические составы захватили 72,0% выручки в 2024 году, но биологические решения продвигаются со среднегодовым темпом роста 12,2%.

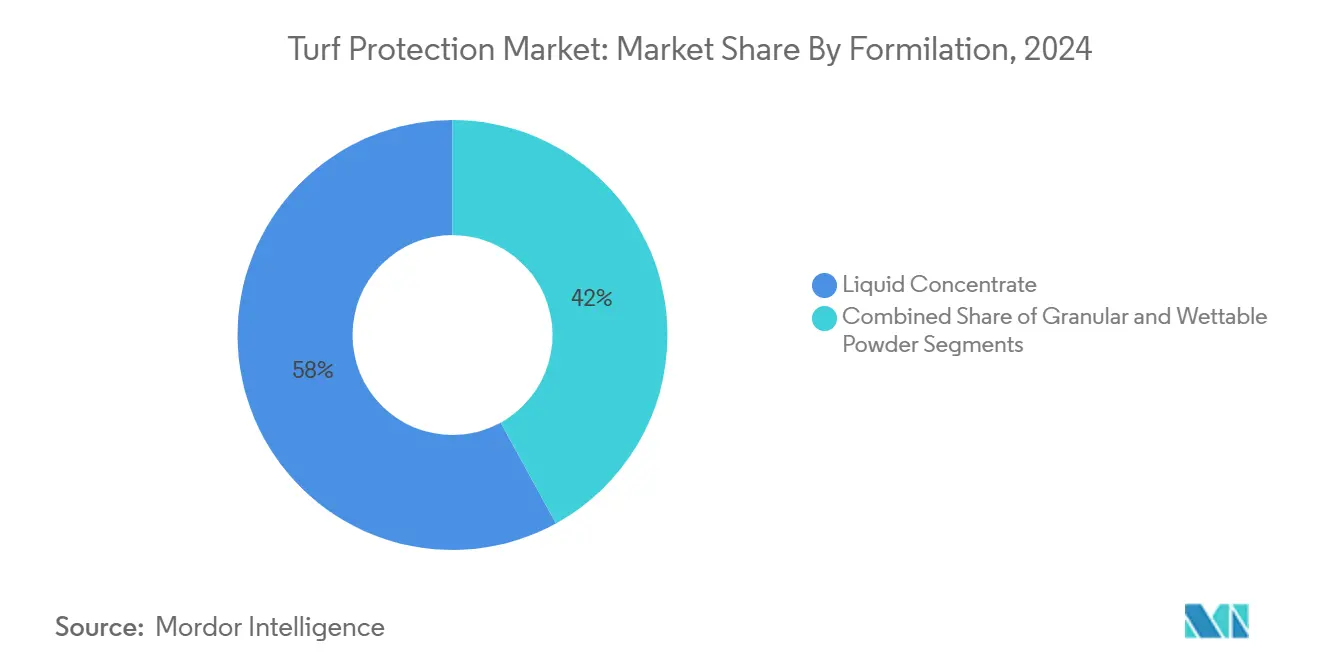

- По составу жидкие концентраты представляли 58,0% продаж в 2024 году и покажут среднегодовой темп роста 10,9% на прогнозном горизонте.

- По регионам Северная Америка занимала 35,0% рынка защиты газонов в 2024 году, в то время как Азиатско-Тихоокеанский регион будет ускоряться со среднегодовым темпом роста 8,7% до 2030 года.

- По компаниям пять крупнейших игроков совместно контролировали 51,1% доли рынка защиты газонов в 2024 году; Syngenta лидировала с 15,2%, за которой следовала Bayer CropScience с 12,8%.

Глобальные тенденции и инсайты рынка защиты газонов

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее строительство полей для гольфа и профессиональных спортивных площадок | +1.8% | Глобальный, наивысший в Азиатско-Тихоокеанском регионе и на Ближнем Востоке | Среднесрочный (2-4 года) |

| Увеличение частоты заболеваний газонных трав | +1.5% | Северная Америка и Европа | Краткосрочный (≤ 2 лет) |

| Растущий жилой спрос на эстетичные газоны | +1.2% | Северная Америка и Европа | Среднесрочный (2-4 года) |

| Переход к биологическим фунгицидам и биостимуляторам | +1.0% | Европа и Северная Америка | Долгосрочный (≥ 4 лет) |

| Внедрение прецизионного управления газонами на основе датчиков | +0.8% | Северная Америка, Европа и развитые страны Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 лет) |

| Решения по смягчению теплового стресса, вызванного изменением климата | +0.9% | Более теплые глобальные регионы | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее строительство полей для гольфа и профессиональных спортивных площадок

Капитальные вложения в новые объекты резко выросли после пандемии, особенно в Индии, Китае и государствах Персидского залива, создавая стабильный сквозной спрос на гибридные газонные системы, которые сбалансировано сочетают прочность с естественной играбельностью. Профессиональные лиги формализовали метрики качества поверхности, побуждая владельцев площадок специфицировать фунгициды, регуляторы роста растений и продукты смягчения стресса, которые проходят более строгие тесты безопасности. После строительства каждая площадка требует сезонной борьбы с болезнями, закрепляя повторяющуюся выручку для поставщиков. Разработчики также опираются на интегрированные пакеты, которые объединяют семена, питание и цифровой мониторинг, открывая возможности перекрестных продаж на рынке защиты газонов.

Увеличение частоты заболеваний газонных трав

Более мягкие зимы и продолжительная влажность усиливают вспышки долларового пятна и коричневой пятнистости, побуждая суперинтендантов принимать динамические ротационные программы, которые реагируют на давление патогенов в реальном времени вместо календарных графиков. Исследования показывают, что участки овсяницы высокой, получающие высокий азот, страдают на 40% более высокой тяжестью коричневой пятнистости, чем умеренно удобренный газон, подчеркивая необходимость сбалансированных стратегий питания. Передовые диагностические наборы и модели ИИ теперь обнаруживают долларовое пятно с точностью 97%, обеспечивая более раннее вмешательство и оптимизированные нагрузки фунгицидов. Эта тенденция подталкивает индустрию защиты газонов к предиктивной аналитике и специфическим для участка обработкам, которые сохраняют полезные почвенные организмы.

Растущий жилой спрос на эстетичные газоны

Домовладельцы все чаще рассматривают качество газона как актив, который поддерживает оценку недвижимости и образ жизни на открытом воздухе. Продукты, такие как Primo Maxx, сокращают частоту стрижки до 50%, одновременно утолщая газонные кроны, позиционируя регуляторы роста как розничный основной продукт. Засушливые регуляции в западных штатах благоприятствуют низкообслуживаемым, водосберегающим смесям, дополненным биостимуляторами. Розничные торговцы расширяют свои премиальные полки, позволяя потребителям, делающим все своими руками, получить доступ к ранее доступным только торговле технологиям, что еще больше расширяет рынок защиты газонов.

Переход к биологическим фунгицидам и биостимуляторам

Экологическая политика и общественное давление против синтетических остатков продвигают биологические входы. Bexfond от Corteva формирует микробные биобарьеры, которые подавляют почвенные патогены и стимулируют жизнеспособность корней, иллюстрируя предложения нового поколения. Ограничения Европейского союза на микропластик в искусственном газоне также подталкивают владельцев объектов к естественным поверхностям, укрепленным биорешениями. Улучшенная стабильность хранения, легко смешиваемые составы и доказательства улучшенной засухоустойчивости расширили принятие среди элитных курсов и спортивных комплексов.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое проникновение решений искусственного газона | −1.2% | Глобальный, регионы с дефицитом воды | Среднесрочный (2-4 года) |

| Высокие затраты на НИОКР для новых химикатов | −0.8% | Глобальный | Долгосрочный (≥ 4 лет) |

| Регулятивное давление на традиционные фунгициды | −1.0% | Европа и Северная Америка | Краткосрочный (≤ 2 лет) |

| Озабоченность загрязнением микро- и нанопластиком от газонных входов | −0.6% | Европа, Северная Америка, Австралия | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрое проникновение решений искусственного газона

Синтетические поля исключают рутинную стрижку и расходы на пестициды, соблазняя школьные советы и муниципалитеты, борющиеся с трудовыми и водными ограничениями. Установки в Соединенных Штатах теперь составляют от 1200 до 1500 в год[1]Источник: Environmental Health News, "EU Microplastic Restrictions," ehn.org. Тем не менее, находки загрязнения PFAS и оценки выброса микропластика в 16 000 тонн ежегодно в Европе вызвали пересмотр политики, который может остановить конверсии и вдохнуть жизнь в естественные альтернативы. Поставщики защиты газонов отвечают гибридными технологиями и коммуникационными кампаниями, подчеркивающими преимущества здоровья и устойчивости естественных систем.

Регулятивное давление на традиционные фунгициды

Промежуточное решение Агентства по охране окружающей среды США по хлороталонилу налагает более жесткие окна применения и поправки к этикеткам, оказывая давление на дистрибьюторов для переформулирования портфелей[2]Источник: GCSAA, "EPA Issues Chlorothalonil Decision," gcsaa.org. Регулирование устойчивого использования Европы аналогично ограничивает определенные стробилурины. Эти движения ускоряют миграцию к интегрированным программам, но могут временно снизить продажи устаревших продуктов.

Сегментный анализ

По типу продукции: биологические продукты стимулируют инновации

Фунгициды сгенерировали наибольшую долю выручки рынка защиты газонов с 38,1% долей в 2024 году, отражая постоянную угрозу долларового пятна, коричневой пятнистости и питиума. Сложные ротационные планы, смешивающие химию SDHI, QoI и DMI, остаются незаменимыми для курсов, нацеленных на поддержание поверхностей турнирного качества. Однако биостимуляторы, показывающие среднегодовой темп роста 11,5%, подчеркивают поворот рынка к устойчивым входам, подкрепленным доказанными преимуществами стрессоустойчивости и здоровья корней. Гербициды охватывают примерно 31,4% спроса, поскольку менеджеры борются с однолетним мятликом и широколистными сорняками, в то время как регуляторы роста растений находят тракцию, сокращая топливо косилки и трудозатраты.

Размер рынка защиты газонов для регуляторов роста растений готов расширяться наряду с усиленными трудовыми ограничениями и целями устойчивости. Железосодержащие альтернативы и микробные коктейли теперь дополняют традиционные фунгициды, демонстрируя эквивалентное подавление долларового пятна с более низким экологическим риском. Биологические и синтетические продукты порождают совместные составы, которые усиливают поглощение и устойчивость, расширяя выбор для суперинтендантов.

Примечание: Доля сегмента всех индивидуальных сегментов доступна при покупке отчета

По применению: спортивные поля ускоряют рост

Ландшафтный дизайн поддерживал 42,5% общего спроса в 2024 году, поддерживаемый стабильными жилыми и коммерческими расходами на привлекательность бордюров. Продуктовые смеси фокусируются на широкоспектральной борьбе с сорняками, медленно высвобождающемся питании и красителях, которые обеспечивают однородный внешний вид. В противоположность этому, спортивные поля возглавляют таблицу роста со среднегодовым темпом роста 9,8%, поскольку франшизы и университеты приоритизируют безопасность спортсменов и постоянство поверхности. Стремление НФЛ к стандартизированному тестированию поля уже формирует спецификации закупок в направлении высокопроизводительных фунгицидных программ и гибридных пересевных смесей.

Размер рынка защиты газонов, посвященный полям для гольфа, остается значительным на уровне 28,6%, но рост выходит на плато относительно спортивных арен, поскольку многие зрелые курсы переходят от расширения капитала к режиму реновации. Дерновые фермы, хоть и нишевые, оказывают влияние через свою роль в поставке рулонов без болезней, которые требуют интенсивной защиты от вредителей.

По конечным пользователям: владельцы объектов лидируют в принятии точности

Домовладельцы приобрели 46,0% продуктов защиты газонов в 2024 году, отражая легкий доступ к профессиональным составам через крупноформатные и электронные торговые точки. Четкая маркировка, шланговые распылители и подписочные комплекты ухода за газонами упрощают принятие, питая импульс сегмента. Владельцы спортивных объектов, расширяющиеся со среднегодовым темпом роста 9,3%, отражают всплеск в полупрофессиональных лигах и общественных рекреационных комплексах, которые требуют поверхностей стадионного качества.

Коммерческие ландшафтные подрядчики командуют 41,2% покупок и все чаще объединяют агрономические консультации, установки орошения и цифровой мониторинг в сервисные контракты. Инвестиции частного капитала стимулируют консолидацию среди подрядчиков, обеспечивая массовые закупки и партнерства с поставщиками, которые формируют динамику рынка защиты газонов.

По составу: жидкие концентраты доминируют

Жидкие концентраты захватили 58,0% продаж в 2024 году и показали самый быстрый рост со среднегодовым темпом роста 10,9%, поскольку они быстро растворяются, поддерживают танковые смеси и подходят для прецизионных стрел. Достижения в инкапсуляции, такие как Enversa 3CS от Corteva, продлевают остаточную жизнь и безопасность культур, делая жидкости еще более привлекательными. Гранулы по-прежнему играют жизненно важную роль в программах предвсходовых гербицидов и комбинированных удобрительных продуктах, предпочитаемых за медленное высвобождение и легкость применения через разбрасыватели.

Жидкости ультранизкого объема появляются, требуя меньше носителя и поддерживая обработки на основе дронов. Такие инновации согласуются с целями устойчивости и экономии труда, укрепляя ведущее положение жидких концентратов на рынке защиты газонов.

По механизму действия: интегрированные решения набирают тракцию

Химический по-прежнему составлял 72,0% выручки в 2024 году за счет силы широкоспектральной активности и предсказуемых результатов. Тем не менее, биологические входы растут со среднегодовым темпом роста 12,2%, поскольку университетские испытания демонстрируют производительность против ризоктонии и фузариума, сопоставимую с синтетическими. Интегрированные программы, смешивающие штаммы бацилл с фунгицидами пониженной скорости, обеспечивают преимущества управления резистентностью и экологическое облегчение.

Доля рынка защиты газонов для чистых биологических продуктов, как ожидается, возрастет, поскольку ожидающие рассмотрения старые активы подталкивают покупателей к вариантам с меньшим риском. Ультрафиолетовые обработки и тепловые шоковые применения появляются на горизонте как нехимические дополнения, подчеркивая непрерывную диверсификацию рынка.

Географический анализ

Северная Америка сохранила 35,0% глобальной выручки в 2024 году, опираясь на более чем 15 000 полей для гольфа и один из крупнейших в мире портфелей профессиональных стадионов. Соединенные Штаты представляют примерно 90% регионального спроса и выигрывают от раннего принятия почвенных зондов IoT и инструментов планирования опрыскивания ИИ. Более короткое вегетационное окно Канады концентрирует вспышки болезней в интенсивные летние пики, поощряя премиальные фунгицидные программы. Курортные коридоры Мексики направляют инвестиции в солеустойчивые газонные сорта и программы плодородия, которые процветают в прибрежных почвах.

Азиатско-Тихоокеанский регион, по прогнозам, покажет среднегодовой темп роста 8,7%, самый быстрый в мире. Исследовательские институты Китая расширяют коллекции зародышевой плазмы для стрессоустойчивого газона, но операторы курсов по-прежнему импортируют многие премиальные сорта. Городская гольф и крикет инфраструктура Индии подкрепляет надежный спрос на пакеты фунгицидов и регуляторов роста, способных выдерживать муссонные колебания. Зрелая гольф сцена Японии поворачивается к прецизионному орошению и биологическим входам для достижения правительственных целей устойчивости. Австралийские менеджеры курсов сталкиваются со строгими водными квотами, увеличивая зависимость от смачивающих агентов и засухоустойчивых смесей для сохранения игрового качества.

Европа остается технологически и регулятивно-ориентированной ареной. Стремление Европейской комиссии к устойчивому использованию пестицидов и запретам микропластика стимулирует биологические программы и биоразлагаемые носители[3]Источник: European Commission, "Proposal for Restricting Microplastics," ec.europa.eu. Германия и Великобритания возглавляют внедрение подключенных сенсорных сетей, которые точно настраивают время фунгицидов. Наземные бригады Франции являются ранними адептами биостимулятных семенных обработок для соответствия национальным целям сокращения пестицидов, демонстрируя, как политика влияет на выбор закупок.

Конкурентный ландшафт

Рынок защиты газонов умеренно фрагментирован; пять крупнейших поставщиков удерживают совокупно 51,1%. Syngenta лидирует с 15,2% долей, используя франшизу фунгицида Heritage и цифровую консультационную платформу GreenCast. Bayer CropScience следует с 12,8%, дифференцируясь через комбинированные химические и биологические конвейеры. BASF занимает третье место с 10,4% и выделяется через инструменты поддержки принятия решений на основе ИИ и существенное финансирование НИОКР.

Консолидация набирает темп. Покупка Envu в 2024 году газонного подразделения FMC расширила её присутствие в профессиональном сегменте фунгицидов и инсектицидов. Крупные игроки также вливают ресурсы в биологические продукты; запуск Bexfond на основе бацилл от Corteva и приобретение Valagro от Syngenta иллюстрируют поворот. Меньшие инноваторы конкурируют на специализации, предлагая нишевые регуляторы роста или усилители стрессоустойчивости, которые крупные игроки могут позже приобрести.

Технология является все более решающим полем битвы. Пакет Xarvio от BASF соединяет погодную аналитику с моделями болезней для повышения точности опрыскивания, в то время как Syngenta пилотирует роботов-разведчиков машинного зрения. Партнерства с производителями датчиков и разработчиками программного обеспечения являются обычными, поскольку поставщики стремятся интегрировать продуктовые портфели с агрономическими советами в реальном времени, углубляя привязку клиентов и расширяя повторяющиеся потоки доходов.

Лидеры индустрии защиты газонов

-

Syngenta AG

-

Bayer Cropscience AG

-

BASF SE

-

UPL Limited

-

Corteva Agriscience

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Syngenta объявила о запуске нематицида TREFINTI Turf. Разработанный исключительно для управления нематодами, TREFINTI представляет новый активный ингредиент с сильной активностью и низкими нормами использования как неконтролируемый продукт.

- Январь 2025: EPA завершило промежуточный обзор регистрации хлороталонила, ужесточив лимиты использования и требуя пересмотренные этикетки.

- Июль 2024: Envu завершила приобретение газонных активов FMC, укрепив своё присутствие в профессиональном газоне.

- Май 2024: BASF запустила свой совершенно новый двухактивный фунгицид, известный как фунгицид марки Aramax Intrinsic. Он разработан для обеспечения контроля 26 болезней прохладно- и теплосезонного газона, таких как снежная плесень, большое пятно, коричневое пятно и долларовое пятно на фарвеях полей для гольфа.

Объем глобального отчета о рынке защиты газонов

Химикаты защиты газонов защищают газонные травы от вредителей и болезней, одновременно повышая их здоровье и внешний вид. Эти продукты включают фунгициды, инсектициды, гербициды и нематициды. Рынок защиты газонов сегментирован на применение (ландшафтный дизайн, гольф, спорт и другие применения) и географию (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка). Отчет предлагает размер рынка и прогнозы в стоимостном выражении (USD) для всех вышеупомянутых сегментов.

| Фунгициды |

| Гербициды |

| Инсектициды |

| Регуляторы роста растений |

| Биостимуляторы и биоудобрения |

| Ландшафтный дизайн |

| Поля для гольфа |

| Спортивные поля |

| Дерновые фермы |

| Жилые клиенты |

| Коммерческие ландшафтные подрядчики |

| Владельцы спортивных объектов |

| Муниципалитеты и школы |

| Химический |

| Биологический |

| Интегрированные решения |

| Гранулированный |

| Жидкий концентрат |

| Смачиваемый порошок |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Остальная часть Ближнего Востока | |

| Африка | Южная Африка |

| Египет | |

| Остальная часть Африки |

| По типу продукции | Фунгициды | |

| Гербициды | ||

| Инсектициды | ||

| Регуляторы роста растений | ||

| Биостимуляторы и биоудобрения | ||

| По применению | Ландшафтный дизайн | |

| Поля для гольфа | ||

| Спортивные поля | ||

| Дерновые фермы | ||

| По конечным пользователям | Жилые клиенты | |

| Коммерческие ландшафтные подрядчики | ||

| Владельцы спортивных объектов | ||

| Муниципалитеты и школы | ||

| По механизму действия | Химический | |

| Биологический | ||

| Интегрированные решения | ||

| По составу | Гранулированный | |

| Жидкий концентрат | ||

| Смачиваемый порошок | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная часть Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка защиты газонов?

Он оценивается в 8,7 млрд долларов США в 2025 году и, по прогнозу, достигнет 12,4 млрд долларов США к 2030 году.

Какой регион лидирует в расходах на защиту газонов?

Северная Америка удерживает 35,0% глобальной выручки благодаря своей плотной гольф и профессиональной спортивной инфраструктуре.

Почему биологические газонные продукты растут быстрее химических?

Регулятивное давление на традиционные фунгициды и спрос на устойчивые решения продвигают биологические продукты со среднегодовым темпом роста 12,2%.

Какой сегмент применения расширяется быстрее всего?

Спортивные поля показывают наивысший рост со среднегодовым темпом роста 9,8%, поскольку лиги вводят более строгие стандарты безопасности игроков и качества поверхности.

Насколько концентрирован конкурентный ландшафт?

Пять крупнейших компаний командуют чуть более половины глобальных продаж, указывая на умеренную концентрацию и пространство для нишевых инноваторов.

Какой тип состава наиболее популярен?

Жидкие концентраты лидируют с 58,0% долей, предпочитаемые за легкость смешивания и совместимость с прецизионным оборудованием для опрыскивания.

Последнее обновление страницы: