Размер и доля рынка сельскохозяйственных инокулянтов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 12.35 Миллиардов долларов США |

| Размер Рынка (2030) | 19.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.50% CAGR |

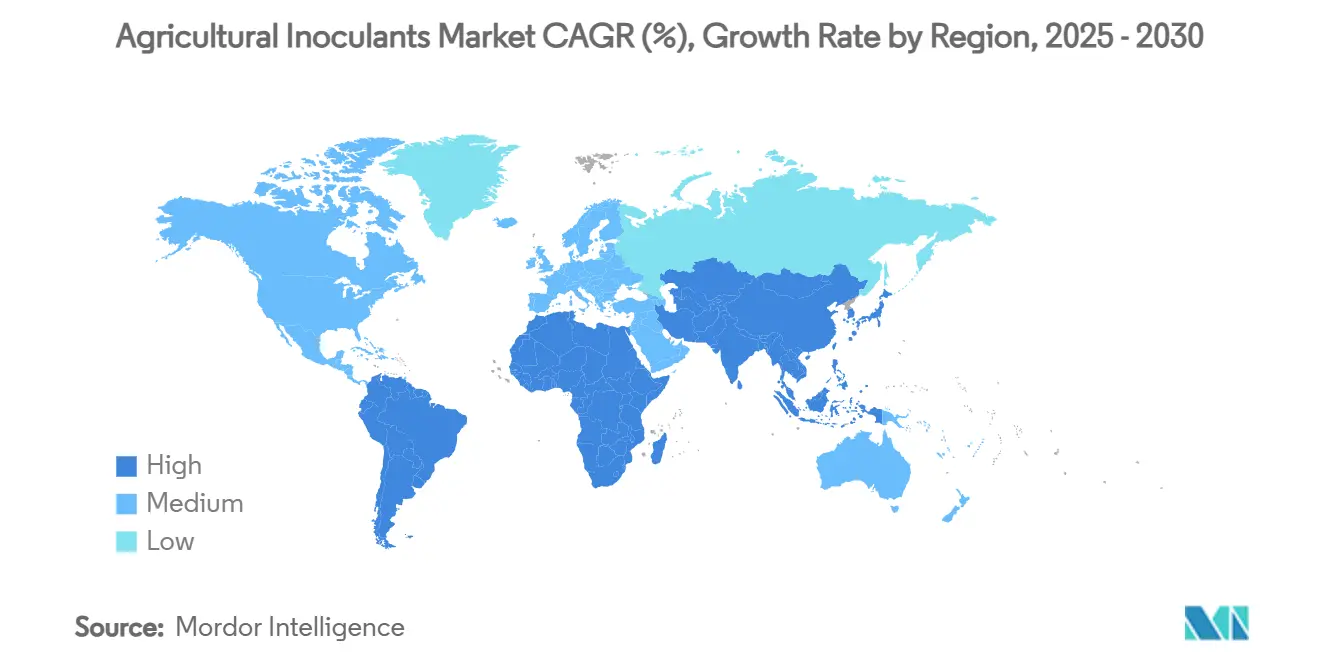

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сельскохозяйственных инокулянтов от Mordor Intelligence

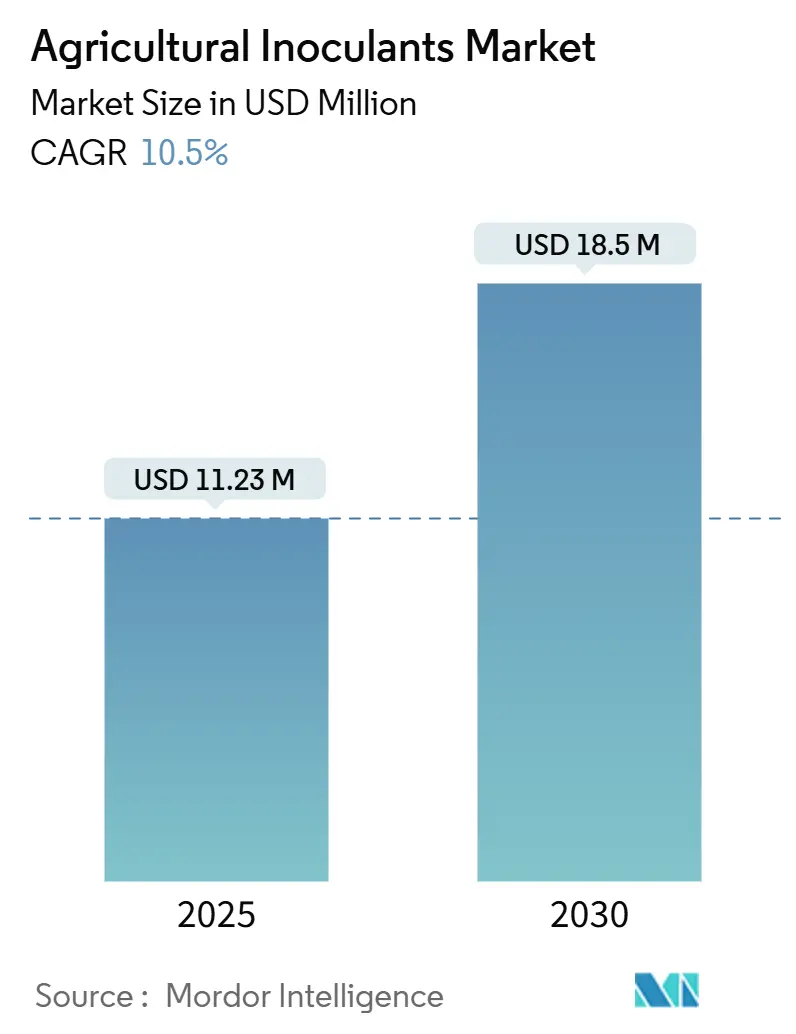

Рынок сельскохозяйственных инокулянтов оценивается в 11,23 млрд долларов США в 2025 году и прогнозируется достичь 18,50 млрд долларов США к 2030 году, что отражает CAGR 10,5%. Рост в настоящее время основывается на следующих объединяющихся силах: растущее политическое давление по сокращению выбросов синтетических удобрений, более сильные стимулы углеродных кредитов, которые вознаграждают биологическую фиксацию азота, и растущий розничный спрос на продукты без остатков, соответствующие ужесточающимся органическим стандартам. Сектор перешел от нишевых биологических ресурсов к основным инструментам управления культурами, поскольку фермеры признают измеримые результаты в стабильности урожая и здоровье почвы. Поставщики получают привлекательную прибыль за счет премиальных мультиштаммовых препаратов, которые соответствуют целям устойчивости при снижении затрат на питательные вещества для производителей. Ключевые притоки капитала укрепляют восходящий тренд. Венчурное финансирование в микробную инкапсуляцию и системы применения с ИИ-управлением быстро масштабируется, предоставляя стартапам ресурсы для коммерциализации дифференцированных технологий. В то же время действующие компании ускоряют исследования и разработки в методах доставки следующего поколения, которые продлевают жизнеспособность микробов и упрощают использование на фермах. Этот двойной путь инноваций и консолидации сигнализирует о рынке, готовом к дальнейшему расширению, поскольку стоимость смещается от товарных одноштаммовых продуктов к интегрированным биологическим платформам, которые обеспечивают проверяемые агрономические результаты.

Ключевые выводы отчета

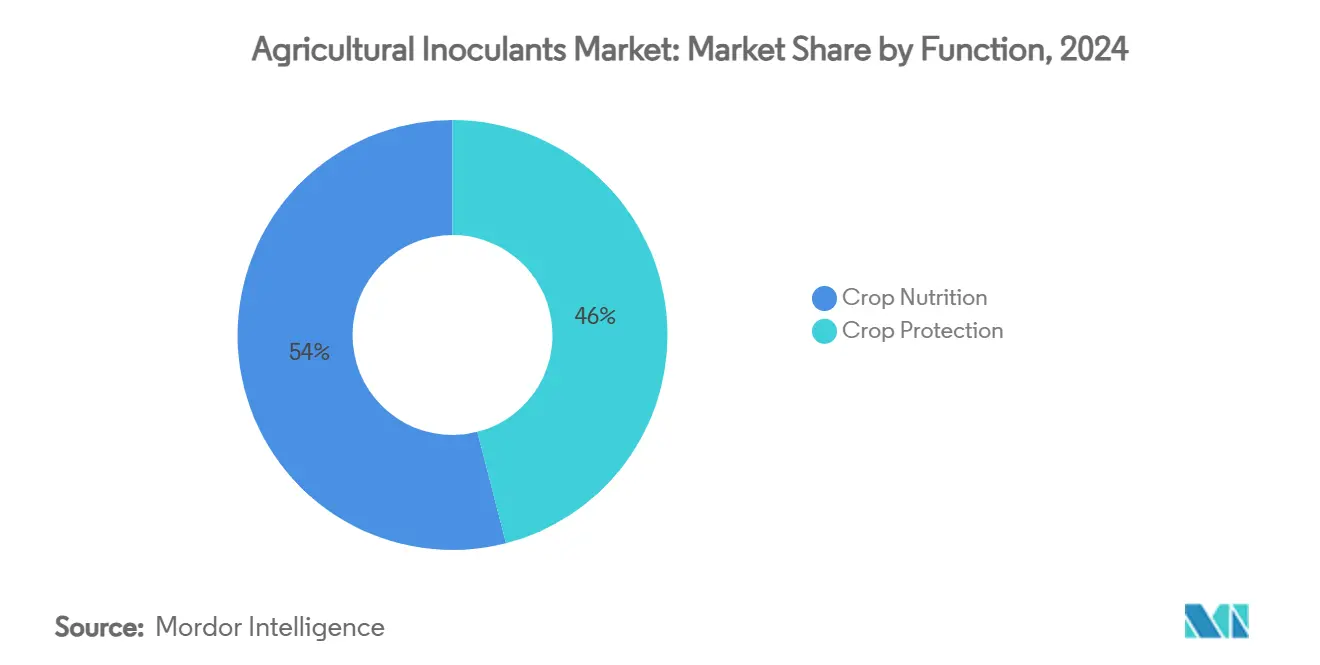

- По функциям питание культур лидировало с 52% долей доходов в 2024 году, биологические средства защиты культур прогнозируются к продвижению с CAGR 10,9% к 2030 году.

- По способу применения инокуляция семян занимала 63% доли рынка сельскохозяйственных инокулянтов в 2024 году, в то время как инокуляция почвы прогнозируется к расширению с CAGR 11,2% до 2030 года.

- По микроорганизмам бактерии составляли 71% доли в 2024 году, тогда как грибы ожидаются к росту с CAGR 11,5% между 2025 и 2030 годами.

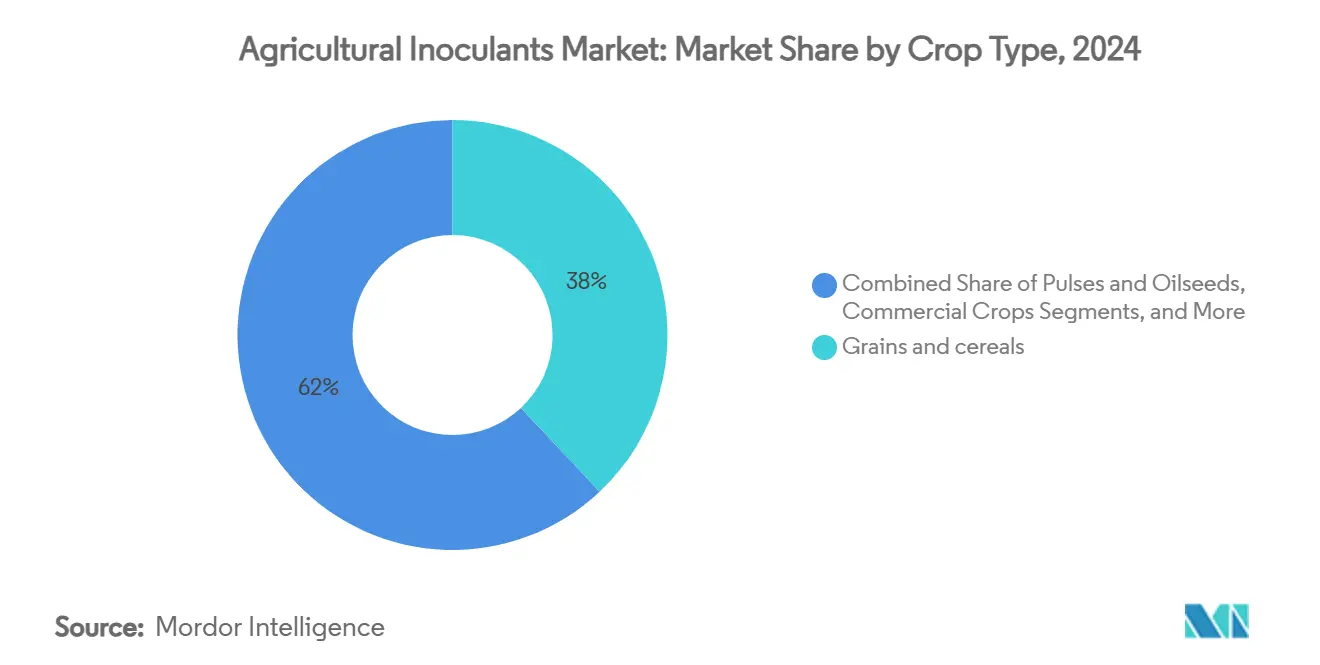

- По типу культур зерновые и злаковые представляли 38% долю размера рынка сельскохозяйственных инокулянтов в 2024 году, а бобовые и масличные культуры прогнозируются к росту с CAGR 12,8% до 2030 года.

- По географии Южная Америка является самым быстрорастущим регионом с CAGR 10,4%.

Глобальные тенденции и аналитические данные рынка сельскохозяйственных инокулянтов

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Переход к стандартам органической сертификации | +1.8% | Глобальное, наиболее сильное воздействие в Северной Америке и Европе | Среднесрочное (2-4 года) |

| Сокращение пахотных земель и давление продовольственной безопасности | +2.1% | Глобальное, острое в Азиатско-Тихоокеанском регионе и на Ближнем Востоке | Долгосрочное (≥ 4 лет) |

| Государственное перераспределение субсидий на удобрения в сторону биовводов | +1.5% | Основа в Южной Америке и Азиатско-Тихоокеанском регионе, распространение в Африку | Краткосрочное (≤ 2 лет) |

| Быстрое расширение биологических консорциумов, применяемых к семенам | +1.2% | Северная и Южная Америка, расширение в Европу | Среднесрочное (2-4 года) |

| Венчурные инвестиции в технологии инкапсуляции микробов | +0.9% | Глобальные инновационные хабы в Северной Америке и Европе | Долгосрочное (≥ 4 лет) |

| Монетизация углеродных кредитов за биологическую фиксацию азота | +0.7% | Северная Америка и Европа, развивающаяся в Австралии | Долгосрочное (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Переход к стандартам органической сертификации

Розничные продавцы и потребители теперь требуют продукцию без остатков, создавая значительный рынок для ресурсов, соответствующих строгим органическим стандартам[1]Источник: USDA, "Национальная органическая программа - Органические регуляции," usda.gov. Стратегия Европейского союза "От фермы к столу", нацеленная на 50% сокращение использования химических пестицидов к 2030 году, ускорила принятие микробов по всему блоку[2]Источник: Европейская комиссия, "Цели стратегии от фермы к столу," ec.europa.eu. Обновленные правила Национальной органической программы USDA уточняют приемлемые практики производства микробов, снижая неопределенность покупателей и поддерживая инвестиции поставщиков. Органические премии по ценам в диапазоне от 20% до 40% оправдывают более высокие первоначальные затраты на биологические инокулянты. Тем не менее, мелкие производители без специализированной инфраструктуры хранения и обработки сталкиваются с препятствиями в поддержании сертификации на протяжении всей цепи поставок.

Сокращение пахотных земель и давление продовольственной безопасности

Глобальная пахотная земля на душу населения упала с 0,38 га в 1970 году до 0,19 га в 2020 году, усиливая фокус на интенсификации урожайности, а не расширении земель[3]Источник: Продовольственная и сельскохозяйственная организация, "Индикаторы землепользования 2024," fao.org. В Азиатско-Тихоокеанском регионе быстрая урбанизация усиливает это давление. Полевые исследования показывают, что микробные инокулянты могут повысить урожайность на 4,8-6,2% в почвах с низкой продуктивностью, улучшая круговорот питательных веществ и структуру почвы. Для регионов, где цены на землю превышают 10 000 долларов США за гектар, биологические ресурсы предлагают экономически эффективный путь интенсификации. Выгода возрастает, поскольку цены на синтетические удобрения остаются волатильными из-за напряженности на энергетических рынках.

Быстрое расширение биологических консорциумов, применяемых к семенам

Обработка семян переходит от одиночных штаммов к консорциумам, которые предлагают фиксацию азота, солюбилизацию фосфора и подавление болезней за один проход. Партнерства, такие как Syngenta и Intrinsyx Bio, сосредотачиваются на комбинациях эндофитов, которые улучшают эффективность питательных веществ по множеству культур. Централизованные заводы покрытия семян снижают сложность обработки на ферме, поддерживая принятие. Регуляторные оценки, однако, становятся более сложными, поскольку агентства должны оценивать взаимодействия между микробами, а не безопасность одиночных штаммов.

Венчурные инвестиции в технологии инкапсуляции микробов

Венчурное финансирование для микробной инкапсуляции достигло 28 млн долларов США в 2024 году, сигнализируя о доверии инвесторов к инновациям в доставке, которые продлевают срок годности и производительность. Технологии, такие как распылительно-сушенные микрокапсулы и хитозановые гелевые шарики, защищают микробы от температурных колебаний, критически важных для тропических рынков без инфраструктуры холодовой цепи. Биоразлагаемые полимерные покрытия дополнительно решают экологические проблемы о микропластике, предлагая контролируемое высвобождение активных организмов. Эти достижения поддерживают стратегии премиального ценообразования, гарантируя более высокую полевую жизнеспособность.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Пробелы в осведомленности фермеров и сложность обработки на ферме | -1.4% | Глобальное, наиболее серьезное в Африке и Азиатско-Тихоокеанском регионе | Краткосрочное (≤ 2 лет) |

| Предпочтение быстродействующих синтетических удобрений | -1.1% | Глобальное, сильное в Северной Америке и Европе | Среднесрочное (2-4 года) |

| Регуляторные серые зоны для многослойных микробных коктейлей | -0.8% | Глобальное, варьирующееся по юрисдикциям | Долгосрочное (≥ 4 лет) |

| Риск биологического загрязнения в расширенных цепях поставок | -0.6% | Развивающиеся рынки, испытывающие недостаток инфраструктуры холодовой цепи | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Пробелы в осведомленности фермеров и сложность обработки на ферме

Многие фермеры не имеют подготовки по микробному хранению, тестированию жизнеспособности и времени применения. Консультационные агенты часто фокусируются на удобрениях и пестицидах, оставляя пробел в знаниях о биологических препаратах. В результате неправильное обращение с продуктом приводит к непоследовательной производительности и скептицизму. Бразильская техника "дробления клубеньков", которая позволяет производителям размножать ризобии из корневых клубеньков, показывает, что низовые инновации могут заполнить пробелы в консультировании и снизить барьеры принятия.

Предпочтение быстродействующих синтетических удобрений

Синтетические продукты обеспечивают немедленную доступность питательных веществ и предсказуемые реакции урожайности. Полевые испытания коммерческих биологических препаратов, таких как PROVEN 40, показали переменную эффективность при различных почвенных и погодных условиях. Полисы страхования урожая и соглашения кредиторов часто направляют фермеров к проверенным режимам ввода, усиливая синтетическое доминирование. Хорошо установленная цепь поставок удобрений также снижает трансакционные трения по сравнению с поиском и обработкой микробных продуктов.

Сегментарный анализ

По функциям: Доминирование питания сталкивается с нарушением защиты

Применения питания культур захватили 52% доходов 2024 года, поскольку азотфиксирующие и фосфорсолюбилизирующие микробы заменили части синтетических удобрений. Размер рынка сельскохозяйственных инокулянтов для питания прогнозируется к стабильному расширению, поскольку растущие затраты на удобрения поощряют биологическое замещение. Фермеры ценят документированную экономию 15-25% на азотных ресурсах при сохранении урожайности, что переводится в быстрые периоды окупаемости.

Биологические средства защиты культур, хотя и вносят меньшую базу, установлены на CAGR 10,9% до 2030 года. Регуляторные репрессии против химических пестицидов и всплеск проблем резистентности среди основных патогенов ускоряют спрос. Компании теперь объединяют микробные протектанты с питательными штаммами, обещая целостное покрытие от почвы до листа. Эта конвергенция давит на автономных поставщиков питания расширить портфели или рискнуть потерять долю интегрированным предложениям.

По микроорганизмам: Бактериальное лидерство под грибковым вызовом

Бактерии удерживали 71% доли рынка сельскохозяйственных инокулянтов в 2024 году, отражая десятилетия успеха ризобий в бобовых и растущее использование в злаковых. Это лидерство основывается на хорошо документированной эффективности, низкой стоимости и знакомстве среди регуляторов.

Грибы являются самой быстрорастущей группой, прогнозируемой на CAGR 11,5% к 2030 году. Штаммы Trichoderma и микорризы получают тягу для подавления болезней и поглощения фосфора. Достижения в инкапсуляции повышают стабильность при хранении, в то время как недавние освобождения от толерантности EPA сглаживают одобрения[4]Источник: Агентство по охране окружающей среды, "Исключения из толерантности для микробных пестицидов 2025," epa.gov. Хотя бактериальные действующие компании сохраняют преимущества масштаба, грибковые новаторы привлекают инвестиции для премиальных выгод смягчения стресса.

По типу культур: Стабильность злаковых встречает инновации бобовых

Зерновые и злаковые удерживали 38% доходов в 2024 году, движимые широкой площадью и растущим использованием биологического азота в кукурузе и пшенице. Размер рынка сельскохозяйственных инокулянтов в злаковых будет продолжать расширяться, поскольку микробы показывают устойчивость в разнообразных полевых условиях.

Бобовые и масличные культуры лидируют в росте с CAGR 12,8%. Южноамериканские соевые поля показывают уровни инокуляции 85-90%, доказывая масштабируемость. Новые штаммы для рапса и подсолнечника расширяют адресуемый рынок, а мультиштаммовые пакеты обеспечивают последовательную нодуляцию в переменных почвах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу применения: Эффективность обработки семян против точности почвы

Инокуляция семян обеспечила 63% доли рынка сельскохозяйственных инокулянтов в 2024 году благодаря установленным линиям покрытия семян и равномерной доставке микробов. Производители добавляют биоразлагаемые полимеры, которые медленно высвобождают микробы, защищая их во время прорастания. Централизованная обработка поддерживает минимальную обработку на ферме, повышая принятие среди крупных производителей.

Инокуляция почвы является самым быстрорастущим способом, прогнозируемым на CAGR 11,2% до 2030 года. Точные аппликаторы теперь размещают микробы только там, где тесты почвы указывают на необходимость, улучшая возврат на инвестиции. Этот метод подходит культурам с глубокими корневыми зонами, где обработка семян показывает недостаточную производительность. Стоимость оборудования и навыки оператора, однако, ограничивают принятие среди мелких владельцев.

Географический анализ

Северная Америка сохранила наибольшую региональную долю в 2024 году, поддерживаемую устойчивой исследовательской деятельностью и хорошо установленными сетями распределения агроресурсов. CAGR региона 6,9% к 2030 году отстает от глобального среднего, поскольку многие производители остаются неубежденными, что биологические препараты могут соответствовать надежности синтетических удобрений. Регуляторные пути постепенно улучшаются, и недавние освобождения EPA для штаммов Bacillus и Trichoderma сокращают время выхода на рынок для новых продуктов. Продолжающееся образование фермеров и интеграция углеродных кредитов могут поднять принятие по Кукурузному поясу и Прерийным провинциям.

Южная Америка является самым быстрорастущим регионом с CAGR 10,4%. Национальная программа биоресурсов Бразилии сгенерировала 5 млрд BRL (1 млрд долларов США) в продажах в сезоне 2023-24, рост на 15%, подчеркивая сильную политическую поддержку[5]Источник: Бразильское министерство сельского хозяйства, "Национальная программа биоресурсов 2024-25," agricultura.gov.br. Зрелая инфраструктура инокуляции сои Аргентины дополняет агрессивные инициативы новых культур Бразилии, создавая континентальную горячую точку. Многонациональные фирмы углубляют местные партнерства, как показано приобретением ICL Nitro 1000 и пактом FMC с Ballagro, для обеспечения регуляторных плацдармов и производственных мощностей.

Азиатско-Тихоокеанский регион и Африка представляют развивающиеся возможности, растущие с CAGR 9,8% и 8,3% соответственно. Регистрация Китаем более 550 микробных пестицидных продуктов показывает регуляторный импульс, в то время как Центральное управление по инсектицидам Индии одобрило 416 биологических планов в начале 2024 года. В Африке подходы, дружественные к мелким владельцам, такие как размножение ризобий на ферме, обходят ограничения холодовой цепи, но более широкое развитие рынка все еще зависит от поддержки консультаций и доступа к финансированию для оборудования применения инокулянтов.

Конкурентная среда

Концентрация рынка сельскохозяйственных инокулянтов остается низкой. BASF лидирует со значительной долей, используя интегрированный подход защиты культур, который объединяет биологические препараты с химией и цифровыми инструментами. Novozymes следует, фокусируясь на открытии штаммов и масштабировании ферментации. Биологическая платформа Corteva закрепляет ее инвестиционную программу Catalyst, которая разведывает ранние технологии для быстрого принятия.

Syngenta недавно приобрела репозиторий натуральных продуктов Novartis для ускорения новых продуктовых пайплайнов. Пятый ведущий игрок завершает когорту высшего уровня, но оставшаяся часть рынка распределена по региональным поставщикам и специализированным биотехнологическим фирмам, подчеркивая значительное белое пространство для участников с устройствами точного применения, продвинутой инкапсуляцией или мультиштаммовыми консорциумами.

Стратегические модели подчеркивают партнерские инновации и целевые приобретения. Установленные фирмы развертывают силу баланса для обеспечения проприетарных микробных библиотек, в то время как стартапы обеспечивают гибкие исследования и разработки в инкапсуляции и системах применения с ИИ-управлением. Обе группы нацеливаются на адресуемый рынок в 18,50 млрд долларов США, прогнозируемый на 2030 год, направляя ресурсы в технологии, которые улучшают срок годности, упрощают обработку фермерами и документируют выгоды углеродных кредитов. Поскольку премиальные формулировки с добавленной стоимостью получают долю, конкурентная интенсивность готова возрасти, с масштабом и регуляторной экспертизой, служащими в качестве основных дифференциаторов.

Лидеры индустрии сельскохозяйственных инокулянтов

-

BASF SE

-

Novonesis

-

Corteva Agriscience

-

Bayer AG

-

Syngenta AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Январь 2023: VerdesianLife Science запустила Accolade, новую жидкость биологического усиления роста для культур, содержащую Azospirillum Brasilense, фиксирующую бактерию, которая может увеличить развитие корней и вторичных боковых корневых систем, приводящих к увеличенному поглощению питательных веществ и более высоким урожаям.

- Сентябрь 2022: Syngenta Seedcare и Bioceres Crop Solutions сотрудничали для вывода инновационных биологических обработок семян, включая инокулянты, на рынок. Через это партнерство Syngenta SeedCare стала эксклюзивным глобальным дистрибьютором коммерциализации биологических решений Bioceres, за исключением Аргентины.

- Сентябрь 2021: В Соединенных Штатах Novozymes запустила пять биологических решений, включая три биологических инокулянта, а именно BioniQ, TagTeam BioniQPro и TagTeam BioniQChickpea.

Область применения глобального отчета по рынку сельскохозяйственных инокулянтов

Микробные инокулянты - это микроорганизмы, применяемые к почве или растению для улучшения продуктивности и здоровья культур.

Рынок сельскохозяйственных инокулянтов сегментирован по функциям (питание культур и защита культур), микроорганизмам (бактерии, грибы и другие микроорганизмы), способу применения (инокуляция семян и инокуляция почвы), типу культур (зерновые и злаковые, бобовые и масличные культуры, коммерческие культуры, фрукты и овощи, и другие типы культур), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Африка).

Размер рынка был выполнен в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Питание культур |

| Защита культур |

| Бактерии | Ризобактерии |

| Азотобактер | |

| Фосфобактерии | |

| Другие бактерии | |

| Грибы | Триходерма |

| Микорриза | |

| Другие грибы | |

| Другие микроорганизмы |

| Инокуляция семян |

| Инокуляция почвы |

| Зерновые и злаковые |

| Бобовые и масличные культуры |

| Коммерческие культуры |

| Фрукты и овощи |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Кения | |

| Остальная Африка |

| По функциям (стоимость) | Питание культур | |

| Защита культур | ||

| По микроорганизмам (стоимость) | Бактерии | Ризобактерии |

| Азотобактер | ||

| Фосфобактерии | ||

| Другие бактерии | ||

| Грибы | Триходерма | |

| Микорриза | ||

| Другие грибы | ||

| Другие микроорганизмы | ||

| По способу применения (стоимость) | Инокуляция семян | |

| Инокуляция почвы | ||

| По типу культур (стоимость) | Зерновые и злаковые | |

| Бобовые и масличные культуры | ||

| Коммерческие культуры | ||

| Фрукты и овощи | ||

| Другие применения | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Кения | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка сельскохозяйственных инокулянтов к 2030 году?

Прогнозируется, что рынок сельскохозяйственных инокулянтов достигнет 18,50 млрд долларов США к 2030 году, поднявшись с 11,23 млрд долларов США в 2025 году.

Какой регион ожидается самым быстрорастущим до 2030 года?

Южная Америка лидирует в росте с CAGR 10,4%, движимая политикой биоресурсов Бразилии и зрелой инфраструктурой инокуляции Аргентины.

Какой функциональный сегмент в настоящее время доминирует на рынке?

Питание культур занимает 52% доходов 2024 года, в первую очередь из-за широкого использования азотфиксирующих и фосфорсолюбилизирующих микробов.

Почему обработка семян популярна для доставки инокулянтов?

Обработка семян использует существующие покрывающие мощности, обеспечивает равномерное микробное покрытие и снижает сложность обработки на ферме.

Как углеродные кредиты влияют на принятие биологических инокулянтов?

Развивающиеся углеродные рынки могут платить 15-50 долларов США за тонну CO₂ сокращенного, позволяя фермерам компенсировать затраты на инокулянты, достигая при этом целей устойчивости.

Последнее обновление страницы: