Размер и доля рынка контроллеров сенсорных экранов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

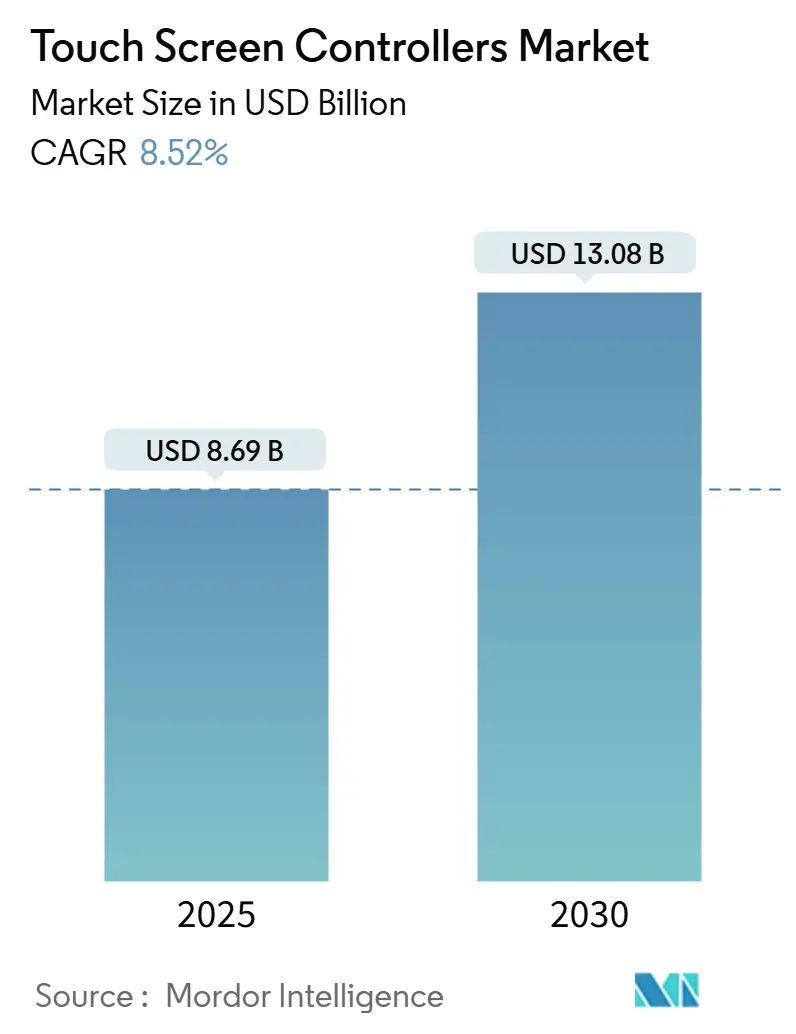

| Размер Рынка (2025) | 8.69 Миллиардов долларов США |

| Размер Рынка (2030) | 13.08 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.52% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка контроллеров сенсорных экранов от Mordor Intelligence

Размер рынка контроллеров сенсорных экранов оценивается в 8,69 млрд долларов США в 2025 году и, по прогнозам, достигнет 13,08 млрд долларов США к 2030 году, что отражает CAGR 8,52%. Рост обусловлен растущим внедрением мультитач-интерфейсов в смартфонах, увеличением размеров дисплеев в транспортных средствах и переходом промышленности на проекционно-емкостные (PCAP) панели. Со стороны предложения интегрированные микросхемы драйверов касания и дисплея (TDDI) сокращают количество компонентов и обеспечивают более тонкие профили устройств, в то время как текущие ограничения на уровне пластин стимулируют премиальные решения для автомобильной и медицинской отраслей. Спрос подкрепляется автоматизацией розничной торговли, носимыми устройствами, требующими сверхмаломощных 32-битных контроллеров, и расширяющимся использованием гибких OLED-экранов, которые подталкивают алгоритмы контроллеров к сложному обнаружению краев и отклонению ладони. Региональный импульс наибольший в Азиатско-Тихоокеанском регионе из-за его плотной производственной базы электроники, с дополнительными возможностями в Ближнем Востоке и Африке через проекты умных городов и развертывание самообслуживания.

Ключевые выводы отчета

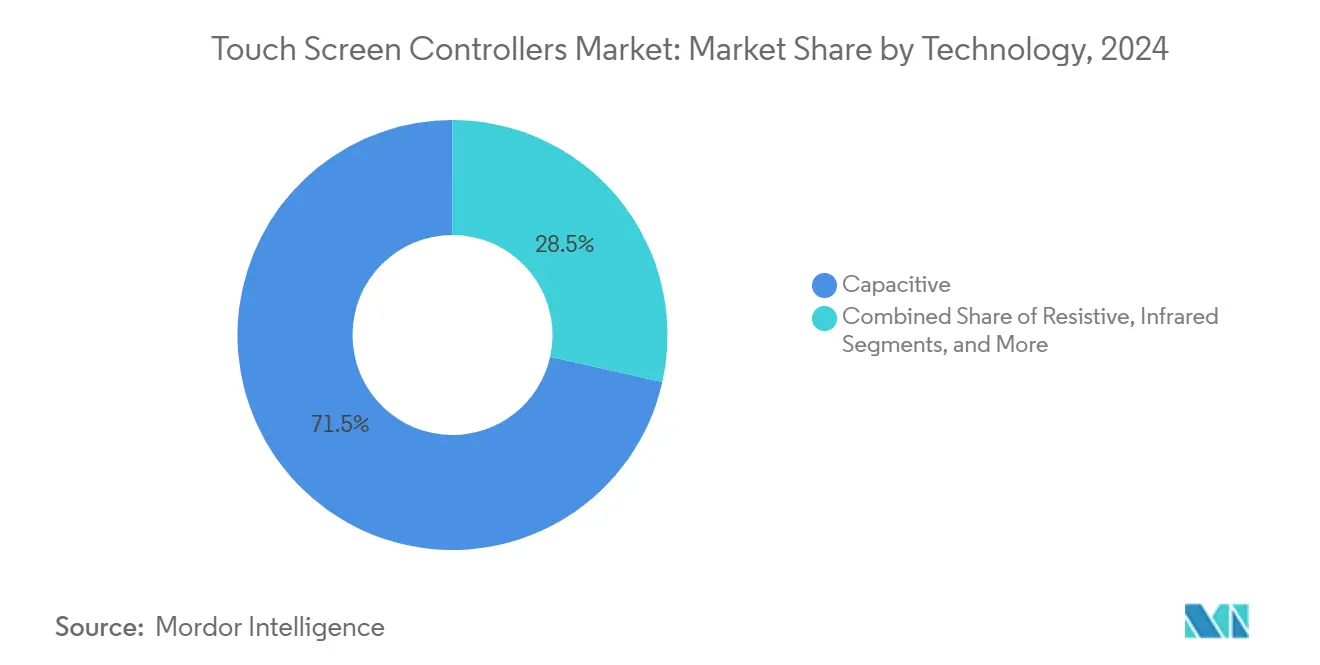

- По технологии емкостные решения лидировали с 71,5% доли рынка контроллеров сенсорных экранов в 2024 году, в то время как инфракрасные показывают самый быстрый CAGR 10,8% до 2030 года.

- По интерфейсу I2C занимал 43% доли выручки в 2024 году; прогнозируется, что USB будет расти с CAGR 9,2% до 2030 года.

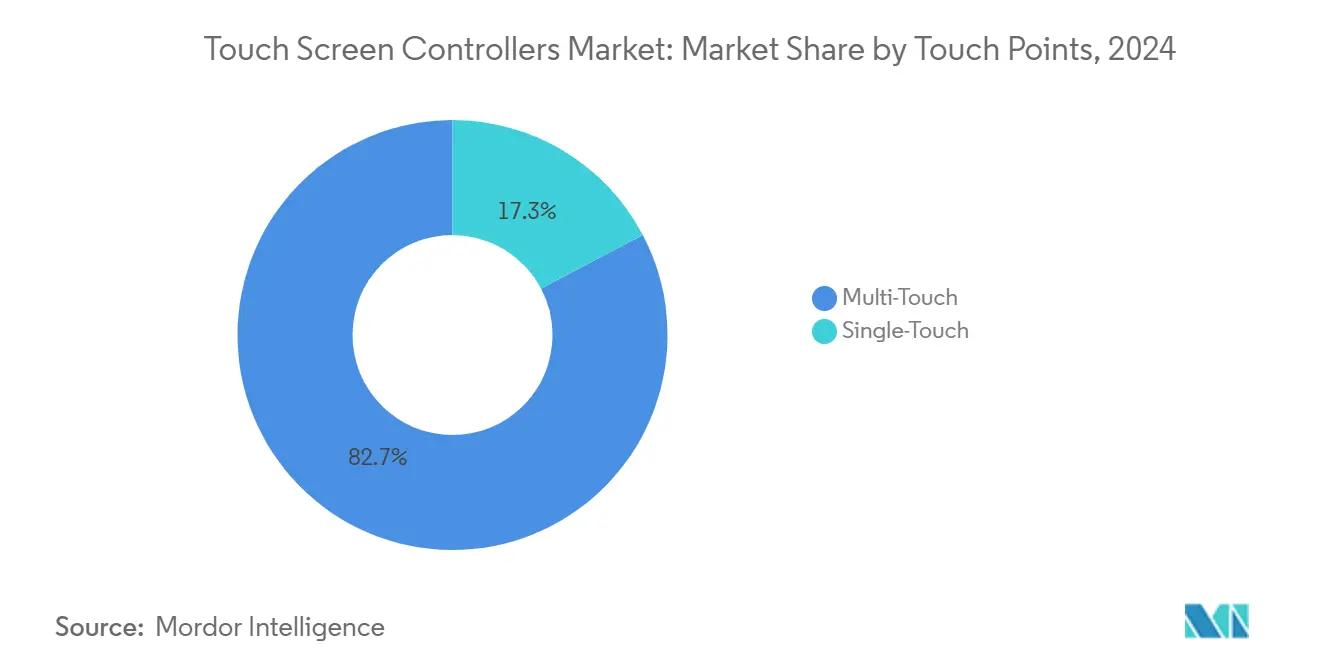

- По точкам касания мультитач составлял 82,7% размера рынка контроллеров сенсорных экранов в 2024 году и остается на траектории роста 8,6%.

- По размеру дисплея класс 5-10 дюймов занимал 38,9% размера рынка контроллеров сенсорных экранов в 2024 году, в то время как панели свыше 10 дюймов расширяются с CAGR 10,2% до 2030 года.

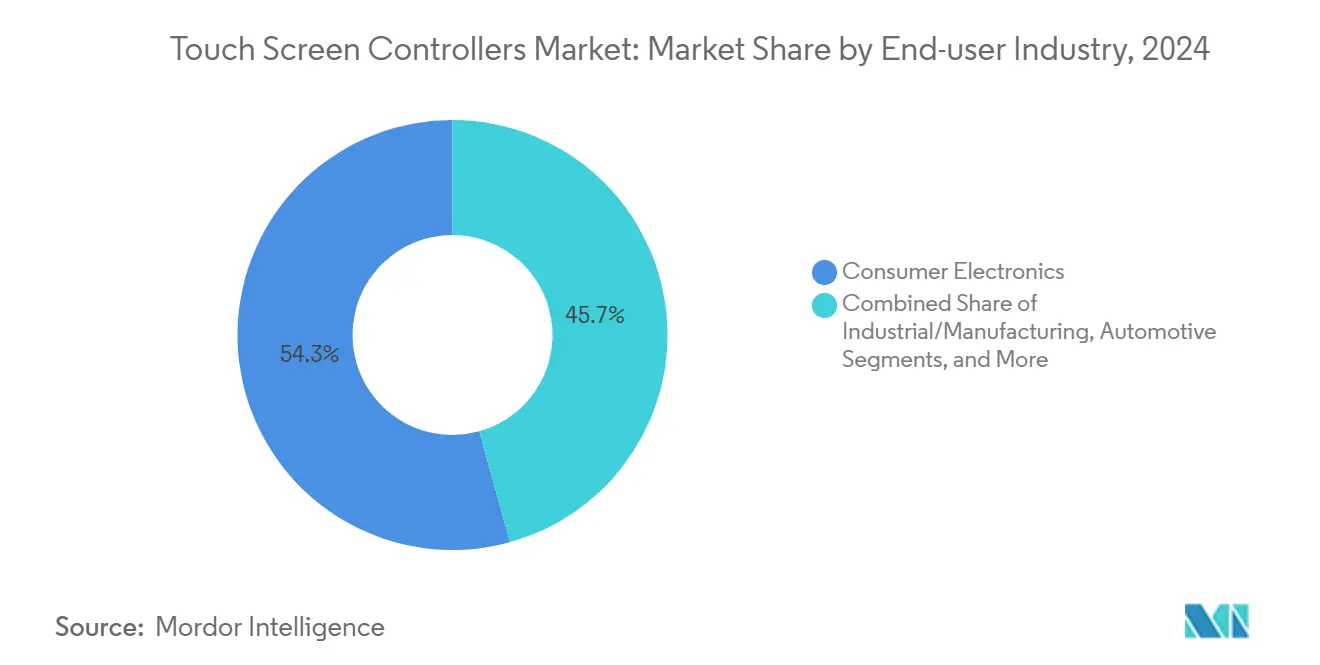

- По отрасли конечных пользователей потребительская электроника лидировала с 54,3% выручки в 2024 году, но автомобильная отрасль показывает самый сильный CAGR 11,3% до 2030 года.

- По географии Азиатско-Тихоокеанский регион контролировал 61,8% выручки в 2024 году, в то время как регион Ближнего Востока и Африки находится на траектории CAGR 10,2% до 2030 года.

- Пять крупнейших компаний вместе контролировали 45% мировой доли в 2024 году.

Тенденции и аналитика глобального рынка контроллеров сенсорных экранов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Внедрение мультитач-емкостных технологий в гибких OLED-дисплеях смартфонов | +2.3% | Глобально, с концентрацией в Китае, Южной Корее и Японии | Средний срок (2-4 года) |

| Модернизация автомобильных информационно-развлекательных систем с ADAS уровня 2 в Европе | +1.8% | Европа, Северная Америка, с распространением на премиальные сегменты в АТЭС | Средний срок (2-4 года) |

| Распространение POS-систем самообслуживания на фоне нехватки рабочей силы в Северной Америке | +1.2% | Северная Америка, с распространением на Европу и развитые страны АТЭС | Короткий срок (≤ 2 лет) |

| Миниатюризация портативных медицинских устройств визуализации | +0.8% | Северная Америка, Европа и развитые рынки АТЭС | Средний срок (2-4 года) |

| Замена мембранных клавиатур в рамках Индустрии 4.0 защищенными PCAP-панелями в Китае | +1.5% | Азиатско-Тихоокеанский регион, в первую очередь Китай, с постепенным внедрением в других производственных центрах | Средний срок (2-4 года) |

| Переход к сенсорным умным часам, стимулирующий маломощные 32-битные контроллеры | +1.1% | Глобально, с ранним внедрением в Северной Америке и Европе | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Внедрение мультитач-емкостных технологий в гибких OLED-дисплеях смартфонов

Производители смартфонов растягивают дисплеи по изогнутым краям и складным петлям, усложняя маршрутизацию сенсорных каналов и логику отклонения ладони. Контроллеры должны обрабатывать переменные входные сигналы давления по неправильным поверхностям при минимизации паразитной емкости. Оксидные панели, продемонстрированные в 2025 году, показали интегрированные сенсорные пути, которые поддерживают соотношение сигнал/шум при узких рамках выше 90% уровня экран-к-корпусу. Патентные портфели вокруг экранирования краев и локализованных форм волн привода создают премиальный уровень внутри рынка контроллеров сенсорных экранов, где поставщики монетизируют специализированную интеллектуальную собственность против высокообъемных флагманских телефонов.

Модернизация автомобильных информационно-развлекательных систем с ADAS уровня 2 в Европе

Автомобильные приборные панели теперь размещают изогнутые 34-дюймовые панели, которые объединяют кластер, навигацию и медиа-управление. Контроллеры, следовательно, нуждаются в широких рабочих температурах, строгой устойчивости к EMI и отказоустойчивой прошивке. Устройства, такие как ATMXT3072M1, принимают 112 реконфигурируемых каналов и собственные схемы взаимной емкостной регистрации, которые повышают SNR на 15 дБ, обеспечивая надежное обнаружение под электромагнитным напряжением от силовых агрегатов и радаров ADAS.[1]Microchip Technology, "maXTouch Touchscreen Controllers," microchip.com Тактильные ручки, встроенные поверх дисплеев, восстанавливают тактильную обратную связь, улучшая показатели внимания водителя и накладывая дополнительные ограничения задержки на цикл сканирования контроллера.

Распространение POS-систем самообслуживания на фоне нехватки рабочей силы в Северной Америке

Розничные торговцы развертывают киоски с высоким рабочим циклом, которые должны отклонять брызги жидкости, адаптироваться к динамическому освещению и защищать платежные данные. Контроллеры с расширенным управлением напряжением устраняют ложные касания, вызванные водой, и интегрируют аппаратные криптографические ускорители для безопасного ввода PIN-кода. Продвинутая серия PCAP 9200 иллюстрирует эти функции и позиционирует поставщиков для использования растущей установленной базы терминалов самообслуживания. Объемный спрос на киоски приносит дополнительные единицы на рынок контроллеров сенсорных экранов в течение двухлетнего окна.

Замена мембранных клавиатур в рамках Индустрии 4.0 защищенными PCAP-панелями в Китае

Заводские операторы переходят на стеклянные PCAP-экраны, которые переносят химические вещества и использование перчаток. Этот сдвиг расширяет объемы контроллерных единиц за пределы потребительских портативных устройств в производственные линии, заставляя поставщиков создавать прошивку, которая фильтрует проводящий шум от приводных двигателей. Отечественные китайские OEM начали стандартизировать эти защищенные модули, ускоряя рост доли для региональных фабрик и стимулируя местные инвестиции в оснастку по всему рынку контроллеров сенсорных экранов.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Напряженность цепочки поставок смешанных сигнальных пластин 55 нм | -0.7% | Глобально, с особым воздействием на азиатское производство | Короткий срок (≤ 2 лет) |

| Проблемы соответствия EMI/ESD для емкостных автомобильных дисплеев >24" | -0.5% | Глобальная автомобильная цепочка поставок, в первую очередь затрагивающая европейских и североамериканских OEM | Средний срок (2-4 года) |

| Судебные разбирательства по контроллерной интеллектуальной собственности с индийскими производителями белых планшетов | -0.3% | Индия, с потенциальным распространением на другие развивающиеся рынки | Средний срок (2-4 года) |

| Эрозия ASP от вертикальной интеграции производителей панелей | -0.6% | Азиатско-Тихоокеанский регион, в первую очередь затрагивающий китайские и тайваньские цепочки поставок | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Напряженность цепочки поставок смешанных сигнальных пластин 55 нм

Распределения литейных производств на ключевых 55-нм узлах остаются напряженными, поскольку спрос на автомобильные MCU и промышленный IoT конкурирует с потребительскими сенсорными чипами. Производители контроллеров все чаще подписывают многолетние контракты 'бери или плати' для гарантии мощности, отвлекая оборотный капитал и удлиняя циклы проектирования. Некоторые фирмы перепроектируют продукты для 65 нм или 40 нм объемного CMOS, хотя такое портирование вводит затраты на переквалификацию и может увеличить размер кристалла. Раскрытие NXP ограниченных окон распределения подчеркивает краткосрочный риск поставок по всему рынку контроллеров сенсорных экранов.[2]NXP Semiconductors, "IFRS 2024 Q4," nxp.com

Проблемы соответствия EMI/ESD для емкостных автомобильных дисплеев >24"

Большие кокпитные экраны усиливают антенные эффекты, которые привлекают EMI и повышают ESD-стресс. Поставщики контроллеров должны интегрировать защитные каналы, продвинутую фильтрацию и встроенное подавление переходных процессов, увеличивая спецификацию материалов и сроки сертификации. Synaptics продает автомобильные решения, которые удовлетворяют эти требования через собственные схемы привода с расширенным спектром и надежные экранирующие макеты. Сложность соответствия сдерживает потенциал роста для крупногабаритных панелей в рамках рынка контроллеров сенсорных экранов до созревания инструментов проектирования и стеков материалов.

Сегментный анализ

По технологии: емкостные доминируют, в то время как инфракрасные масштабируются

Емкостные решения захватили 71,5% доли рынка контроллеров сенсорных экранов в 2024 году, отражая сильное внедрение в телефонах, планшетах и автомобильных кокпитах. Их способность чувствовать через покровное стекло и поддерживать десять с лишним точек касания обеспечивает победы в дизайне, где важны долговечность, оптическая прозрачность и богатство жестов. Сегмент выигрывает от продолжающейся миграции к интегрированным чипам TDDI, которые снижают количество рамок и сокращают толщину модуля. Наоборот, резистивные продукты продолжают обслуживать заводские консоли на основе перчаток и терминалы точек продаж, хотя дополнительные объемы снижаются по мере падения цен PCAP.

Инфракрасные контроллеры показывают самый высокий CAGR 10,8% до 2030 года. Массивы излучатель-приемник, установленные на рамке, позволяют интеграторам масштабироваться свыше 100 дюймов при умеренной стоимости, что является ключевым преимуществом для классных комнат, цифровых вывесок и сверхмощных киосков. Повышение эффективности в драйверах IR LED в сочетании с усовершенствованными алгоритмами прямой видимости снижает задержку и улучшает иммунитет к окружающему свету, побуждая образовательные советы и корпоративные переговорные комнаты рассматривать интерактивные стены. Эта динамика поддерживает технологическое разнообразие внутри рынка контроллеров сенсорных экранов, поощряя поставщиков поддерживать параллельные линейки продуктов по PCAP, IR и нишевым акустическим или оптическим решениям визуализации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По интерфейсу: I2C сохраняет лидерство, в то время как USB ускоряется

Протокол I2C обеспечил 43% выручки в 2024 году благодаря своей двухпроводной простоте, малому количеству выводов и возможности множественного управления, обслуживая среды системы-на-кристалле. Смартфоны, носимые устройства и многие автомобильные дисплеи полагаются на I2C для низкошумной, маломощной связи между контроллером и хост-процессором. SPI держится стабильно в панельных ПК и планшетах с более высоким разрешением, где растут требования к пропускной способности, в то время как UART сохраняется в устаревших промышленных терминалах, стремящихся к минимальным обновлениям прошивки.

USB становится самым быстрорастущим с CAGR 9,2% благодаря своему характеру plug-and-play и высокой пропускной способности, которая поддерживает данные стилуса и обнаружение наведения. ODM, нацеленные на киоски, медицинские тележки и съемные мониторы, ценят стандартный разъем и процесс перечисления, независимый от хоста. Производители белых ПК также предпочитают USB-касание из-за экономии затрат на дополнительные мостовые микросхемы. Эта гибкость интерфейса расширяет охват приложений, добавляет объемы к рынку контроллеров сенсорных экранов и оказывает давление на поставщиков для поставки мульти-интерфейсной прошивки, способной к бесшовной полевой реконфигурации.

По точкам касания: мультитач устанавливает эталон опыта

Мультитач занимал 82,7% выручки в 2024 году, подтверждая свой статус базового ожидания в интерактивных продуктах. Контроллеры теперь декодируют от 10 до 20 отдельных контактов с высокой линейностью и точностью менее 1 мм, обеспечивая жесты сжатия-масштабирования и трехпальцевого свайпа, которые доминируют в современном UX-дизайне. Промышленные HMI используют распознавание пяти пальцев для одновременной работы с перчатками. Обнаружение наведения и градация давления расширяют возможности, позиционируя высокоразрешающий мультитач как стандарт для творческих инструментов и автомобильной телематики.

Однократное касание сохраняет актуальность там, где стоимость и прочность превосходят потребности в жестах. Медицинские инфузионные насосы, панели лифтов и базовые термостаты часто принимают однопозиционные контроллеры, настроенные на отклонение жидкости и иммунитет к EMI. Встроенная прошивка подчеркивает последовательное время подавления дребезга, а не сложное распознавание образов. Это сосуществование обеспечивает, что рынок контроллеров сенсорных экранов размещает массив ценовых и спецификационных скобок, поддерживая приложения с длинным хвостом даже при сохранении роста мультитач.

По размеру дисплея: экраны среднего размера доминируют, но большие панели растут

Панели размером 5-10 дюймов обеспечили 38,9% размера рынка контроллеров сенсорных экранов в 2024 году. Формат балансирует портативность и читаемость, обслуживая планшеты среднего размера, защищенные портативные устройства и информационно-развлекательные головные устройства. Дизайнеры используют стекло от края до края и мини-светодиодную подсветку, которые поднимают препятствия EMI и тепловые, которые контроллеры должны решать через адаптивные формы волн привода и температурную компенсацию.

Дисплеи свыше 10 дюймов показывают самый сильный CAGR 10,2% к 2030 году. Полные приборные панели автомобилей, интерактивные киоски и совместные плоские панели требуют высокого количества каналов и надежного частотного скачкообразного изменения для смягчения шума больших панелей. Недавние консоли снегоходов, оснащенные 10,25-дюймовыми сенсорными дисплеями, иллюстрируют распространение в рекреационные транспортные средства, расширяя приложения.[3]BRP, "10.25-Inch Touchscreen Display with BRP Connect," ski-doo.brp.comМенее 5 дюймов, носимые устройства и специализированные датчики сохраняются, но уступают долю выручки расширяющимся средним и крупным форматам, поддерживая множественные узлы роста внутри рынка контроллеров сенсорных экранов.

По отрасли конечных пользователей: потребительская электроника лидирует, в то время как автомобильная набирает темп

Потребительская электроника внесла 54,3% выручки в 2024 году, закрепленная экономикой масштаба телефонов и планшетов. Проникновение ноутбуков растет, поскольку OEM вводят дизайны 2-в-1 с вводом стилуса, в то время как умные часы просят микро-площадные контроллеры, потребляющие однозначные милливатты в режиме сна. Жесткие циклы проектирования стимулируют спрос на легкодоступные справочные платы и программные наборы инструментов.

Автомобильная отрасль растет быстрее всего с CAGR 11,3%, движимая цифровизацией кокпита и переходом к программно-определяемым транспортным средствам. Большие изогнутые кластеры требуют расширенной рабочей температуры и диагностики функциональной безопасности, направляя дорожные карты контроллеров к квалификации AEC-Q100. Промышленные заводы, медицинские устройства и розничные киоски вместе расширяют надежный второй уровень, где экологическая прочность и регулятивное соответствие приводят премиальные ASP, которые смягчают сжатие маржи по более широкому рынку контроллеров сенсорных экранов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион занимал 61,8% выручки в 2024 году, поддерживаемый плотными цепочками поставок компонентов, квалифицированной рабочей силой и государственными стимулами для полупроводниковой самодостаточности. Китай размещает основные фабрики контроллерных микросхем плюс нижестоящих сборщиков модулей, которые питают местных гигантов смартфонов и приборов. Региональные поставщики, такие как FocalTech, продолжают инновации с интегрированными решениями дисплей-и-касание, которые соответствуют целям автомобильной надежности focaltech-electronics.com. Южная Корея и Япония вносят ведущую экспертизу OLED и оксидного TFT, питая высокоценные сокеты контроллеров в гибких и складных устройствах.

Северная Америка занимает второе место, движимая платформенными инновациями в автомобильной электронике, медицинской визуализации и промышленной автоматизации. Центры проектирования Кремниевой долины подчеркивают ИИ-усиленную обработку сигналов, которая фильтрует сложные шумовые среды. Розничные сети ускоряют установки самообслуживания, обеспечивая дополнительный спрос на контроллерные единицы. Надежные требования кибербезопасности в этом регионе повышают интерес к аппаратно-ускоренному шифрованию, встроенному в сенсорные контроллеры.

Европа следует близко и сильно полагается на автомобильные производственные кластеры в Германии, Франции и Швеции. Строгие нормы функциональной безопасности и электромагнитной совместимости удлиняют сроки проектирования, но создают защищаемые ниши для сертифицированных поставщиков. Общеевропейский толчок к ADAS уровня 2 и уровня 3 приводит к большим кокпитным дисплеям, которые используют контроллеры с большим количеством каналов, обогащая разнообразие приложений на рынке контроллеров сенсорных экранов.

Регион Ближнего Востока и Африки показывает самый быстрый CAGR 10,2% до 2030 года. Программы умных городов в экономиках Залива заказывают сенсорные киоски, цифровые вывески и платежные терминалы. Розничные и гостиничные сегменты принимают интерактивные системы, которые сокращают очереди обслуживания. Более мелкие отечественные интеграторы закупают контроллеры через глобальных дистрибьюторов, повышая местную деятельность проектирования.

Южная Америка показывает постепенное расширение, с Бразилией и Аргентиной, модернизирующими банковские банкоматы и классные технологии. Валютная волатильность и тарифные структуры влияют на циклы закупок, но растущее проникновение смартфонов питает послепродажный спрос на ремонтные сенсорные модули. Коллективный региональный прогресс расширяет географический след рынка контроллеров сенсорных экранов, смягчая чрезмерную зависимость от азиатского производства.

Конкурентная среда

Рынок контроллеров сенсорных экранов демонстрирует умеренную концентрацию. Примерно 45% выручки приходилось на пять лучших поставщиков в 2024 году, во главе с NXP Semiconductors, Renesas Electronics и Synaptics. Эти фирмы используют наследие проектирования смешанных сигналов и большую автомобильную вовлеченность для поддержания конкурентных рвов. Азиатские компании среднего звена интегрируются вперед в микросхемы драйверов дисплея, формируя пакеты TDDI, которые сокращают спецификацию материалов для OEM телефонов и интенсифицируют ценовую конкуренцию в высокообъемных сегментах.

Интеграция цепочки создания стоимости изменяет силовую динамику. Производители панелей в Китае и Тайване совместно разрабатывают контроллерный кремний для сохранения маржи на фоне товаризации LCD, создавая ценовое давление на автономных поставщиков микросхем. В ответ чисто контроллерные фирмы поворачиваются к специализированным вертикалям, где регулятивное соответствие или экологические ограничения повышают барьеры входа. Примеры включают медицинские контроллеры, квалифицированные под IEC 60601, или промышленные части с калибровкой покровного стекла, устойчивого к химическим веществам.

Инновации активны. SigmaSense представила ShareTouch для безопасной передачи данных и Who Touch для персонализированного распознавания пользователей, используя передовую цифровую обработку сигналов для выборки полных аналоговых форм волн вместо традиционного обнаружения пиков. Концепция ручки-на-дисплее Microchip встраивает поворотные кодеры на стекло, объединяя тактильный и сенсорный ввод в одном модуле. Патентные раскрытия многоточечного емкостного зондирования с интегрированными цепями привода и считывания указывают на продолжающиеся усилия по повышению иммунитета к шуму при сокращении площади кристалла.[4]Steven P. Hotelling et al., "US8279180B2 - Multipoint Touch Surface Controller," google.com

Лидеры индустрии контроллеров сенсорных экранов

-

NXP Semiconductors

-

STMicroelectronics

-

Renesas Electronic Corporation

-

Texas Instruments Incorporated

-

Microchip Technology Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Март 2025: Infineon обновила ModusToolbox для поддержки аксессуаров Apple Find My через AIROC Bluetooth MCU, подразумевая более тесную интеграцию между сенсорными подсистемами и беспроводными микроконтроллерами.

- Февраль 2025: Microchip расширила свою линейку maXTouch M1 с ATMXT3072M1 и ATMXT2496M1, обеспечивая изогнутые автомобильные дисплеи до 34 дюймов со 112 конфигурируемыми каналами.

- Февраль 2025: AMT запустила настоящие плоские резистивные панели для промышленных сред, сочетающие чувствительность к давлению и химическую стойкость в размерах до 19 дюймов.

- Январь 2025: SigmaSense представила протоколы ShareTouch, Who Touch и SigmaInk на CES 2025, добавляя безопасную передачу данных и поддержку активного пера к большим интерактивным дисплеям.

Глобальная область отчета о рынке контроллеров сенсорных экранов

Контроллеры сенсорных экранов могут быть классифицированы на основе типа продукта. Они могут быть широко разделены на поверхностно-акустические волновые сенсорные экраны, инфракрасные сенсорные экраны, оптические сенсорные экраны и акустическое распознавание импульсов.

Исследование всесторонне анализирует рынок контроллеров сенсорных экранов, отслеживая тенденции спроса и технологий. Область исследования ограничена резистивными и емкостными из-за их более широкого внедрения на рынке сенсорных экранов. Далее, рынок анализируется для различных конечных пользователей, включая промышленность, здравоохранение, потребительскую электронику, розничную торговлю, автомобильную, банковскую и финансовую и прочие), по географии, такой как Северная Америка (США, Канада), Европа (Великобритания, Германия, Франция, Испания, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Южная Корея, Австралия, остальная часть Азиатско-Тихоокеанского региона), Латинская Америка (Бразилия, Мексика, Аргентина, остальная часть Латинской Америки) и Ближний Восток и Африка (ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки). Исследование также включает главу, оценивающую воздействие COVID-19 на рынок. Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Резистивная |

| Емкостная (проекционная и поверхностная) |

| Поверхностная акустическая волна |

| Инфракрасная |

| Оптическая визуализация |

| I2C |

| SPI |

| USB |

| UART |

| Однократное касание |

| Мультитач |

| Менее 5 дюймов |

| 5 - 10 дюймов |

| Свыше 10 дюймов |

| Потребительская электроника |

| Промышленность и производство |

| Здравоохранение и медицинские устройства |

| Розничная торговля и POS-терминалы |

| Автомобильная |

| Банковские и финансовые киоски |

| Прочие (авиация, образование) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны (Дания, Швеция, Норвегия, Финляндия) | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Юго-Восточная Азия | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток | Страны Совета сотрудничества стран Залива |

| Турция | |

| Остальная часть Ближнего Востока | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная часть Африки |

| По технологии | Резистивная | |

| Емкостная (проекционная и поверхностная) | ||

| Поверхностная акустическая волна | ||

| Инфракрасная | ||

| Оптическая визуализация | ||

| По интерфейсу | I2C | |

| SPI | ||

| USB | ||

| UART | ||

| По точкам касания | Однократное касание | |

| Мультитач | ||

| По размеру дисплея | Менее 5 дюймов | |

| 5 - 10 дюймов | ||

| Свыше 10 дюймов | ||

| По отрасли конечного пользователя | Потребительская электроника | |

| Промышленность и производство | ||

| Здравоохранение и медицинские устройства | ||

| Розничная торговля и POS-терминалы | ||

| Автомобильная | ||

| Банковские и финансовые киоски | ||

| Прочие (авиация, образование) | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны (Дания, Швеция, Норвегия, Финляндия) | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток | Страны Совета сотрудничества стран Залива | |

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная часть Африки | ||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка контроллеров сенсорных экранов?

Рынок контроллеров сенсорных экранов оценивается в 8,69 млрд долларов США в 2025 году.

Насколько быстро ожидается рост рынка контроллеров сенсорных экранов?

Прогнозируется его расширение с CAGR 8,52%, достигнув 13,08 млрд долларов США к 2030 году.

Какая технология занимает наибольшую долю на рынке контроллеров сенсорных экранов?

Емкостная технология лидирует с долей 71,5% в 2024 году.

Почему инфракрасные сенсорные контроллеры набирают популярность?

Инфракрасные решения масштабируются экономично до очень больших экранов, обеспечивая CAGR 10,8% с 2025 по 2030 год.

Почему инфракрасные сенсорные контроллеры набирают популярность?

Инфракрасные решения масштабируются экономично до очень больших экранов, обеспечивая CAGR 10,8% с 2025 по 2030 год.

Какие регионы показывают наибольший потенциал роста?

Прогнозируется, что регион Ближнего Востока и Африки зафиксирует CAGR 10,2% между 2025 и 2030 годами, самый быстрый в мире.

Последнее обновление страницы: