Размер и доля рынка тестов функции щитовидной железы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.89 Миллиардов долларов США |

| Размер Рынка (2030) | 2.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.53% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка тестов функции щитовидной железы от Mordor Intelligence

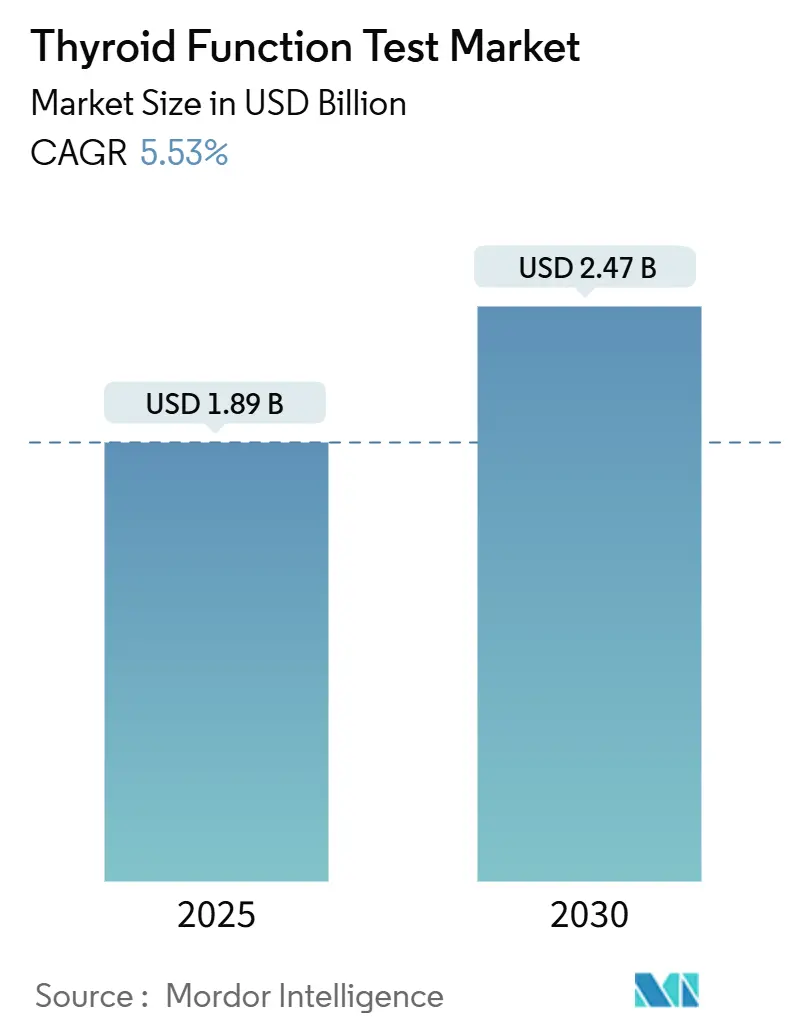

Размер рынка тестирования функции щитовидной железы оценивается в 1,89 миллиарда долларов США в 2025 году и, согласно прогнозам, достигнет 2,47 миллиарда долларов США к 2030 году, показав среднегодовой темп роста 5,53% в течение прогнозируемого периода. Растущая глобальная распространенность заболеваний щитовидной железы, расширение пожилого населения и распространение программ скрининга новорожденных являются основой этого роста. Интеграция технологий - особенно высокочувствительные иммуноанализы третьего поколения, новые методы масс-спектрометрии и алгоритмы рефлексного тестирования с применением ИИ - повышает точность диагностики и одновременно облегчает рабочую нагрузку, создаваемую нехваткой эндокринологов, которая затрагивает 70% округов США. Регулятивные изменения, такие как рамочное соглашение FDA США 2024 года для лабораторно-разработанных тестов, вводят более высокие затраты на соответствие требованиям, но обещают большую стандартизацию[1]Управление по контролю за продуктами и лекарствами США, "Окончательное правило для лабораторно-разработанных тестов," fda.gov. Законы о прозрачности цен и переговоры по пакетным контрактам перенаправляют объемы к более дешевым независимым лабораториям, усиливая конкуренцию, но расширяя доступ пациентов.

Ключевые выводы отчета

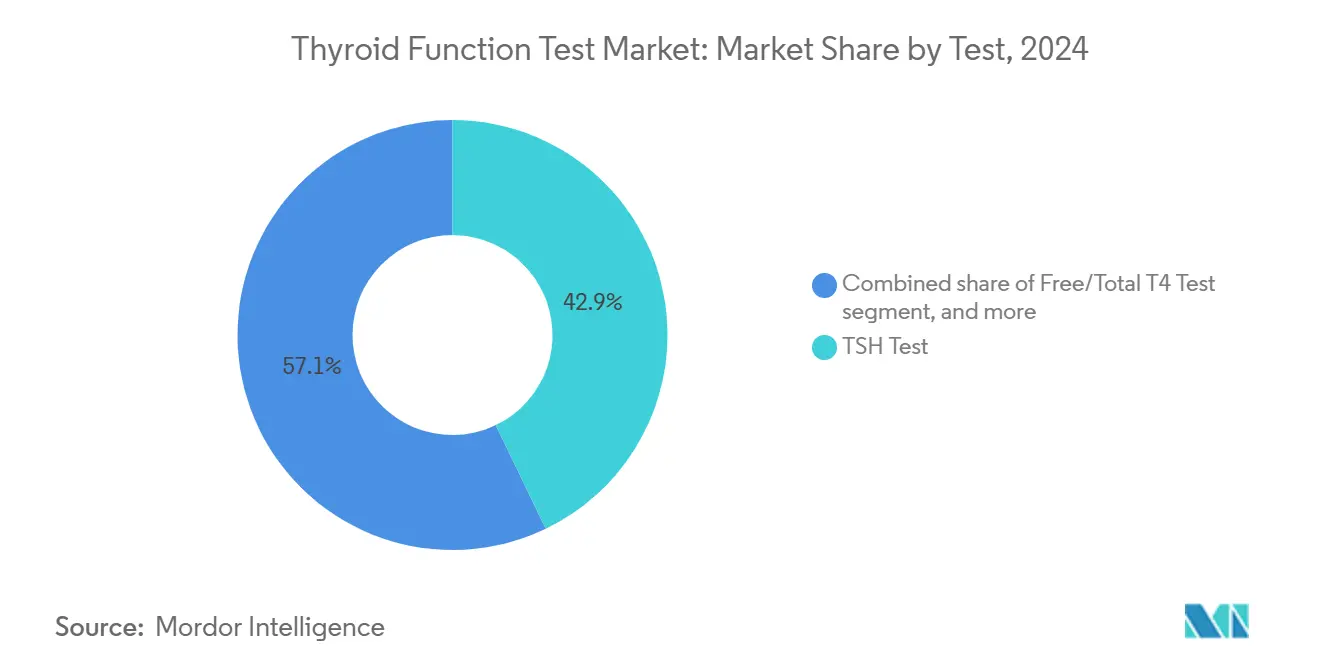

- По типу теста анализ ТТГ занимал 42,86% доли рынка тестирования функции щитовидной железы в 2024 году; тесты на антитела Anti-TPO/Anti-TG готовы к среднегодовому темпу роста 7,56% до 2030 года.

- По технике методы иммуноанализа составляли 60,23% доли размера рынка тестирования функции щитовидной железы в 2024 году, в то время как тесты в местах оказания медицинской помощи будут расти с среднегодовым темпом роста 8,86%.

- По конечным пользователям больницы захватили 41,78% доли размера рынка тестирования функции щитовидной железы в 2024 году, в то время как диагностические лаборатории продвигаются с среднегодовым темпом роста 8,34%.

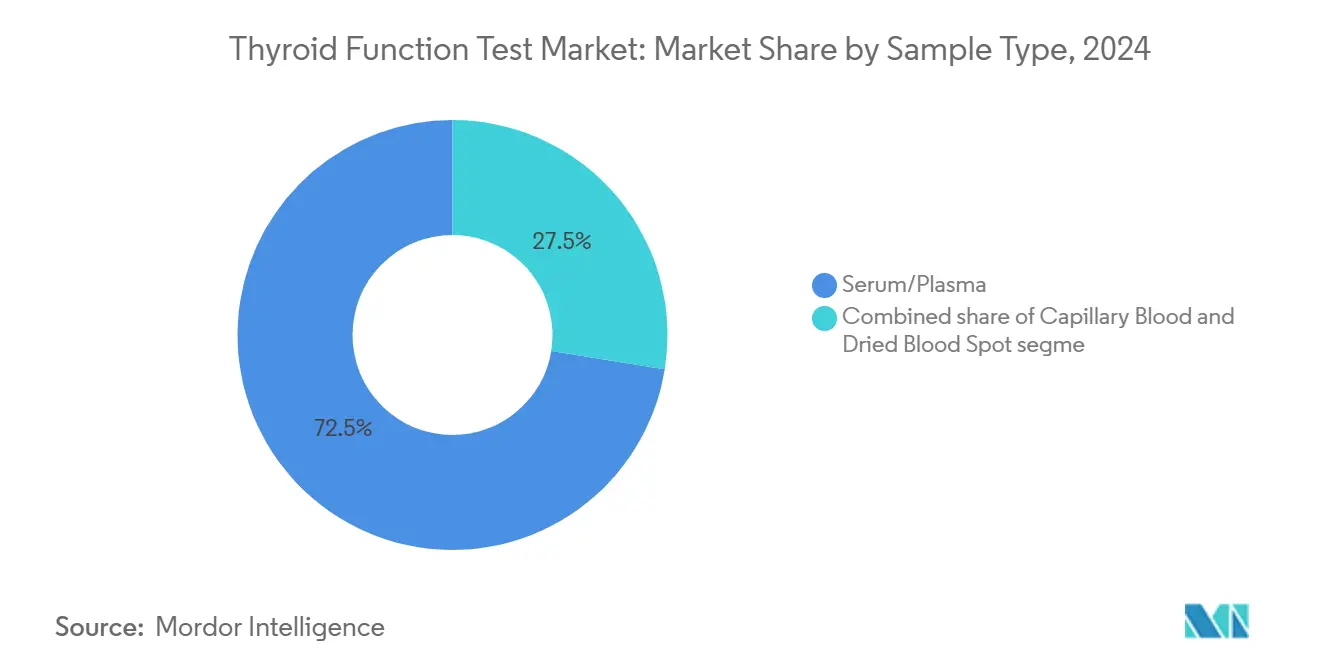

- По типу образца сыворотка/плазма захватила 72,46% доли размера рынка тестирования функции щитовидной железы в 2024 году, в то время как капиллярная кровь (прокол пальца) продвигается с среднегодовым темпом роста 7,45%.

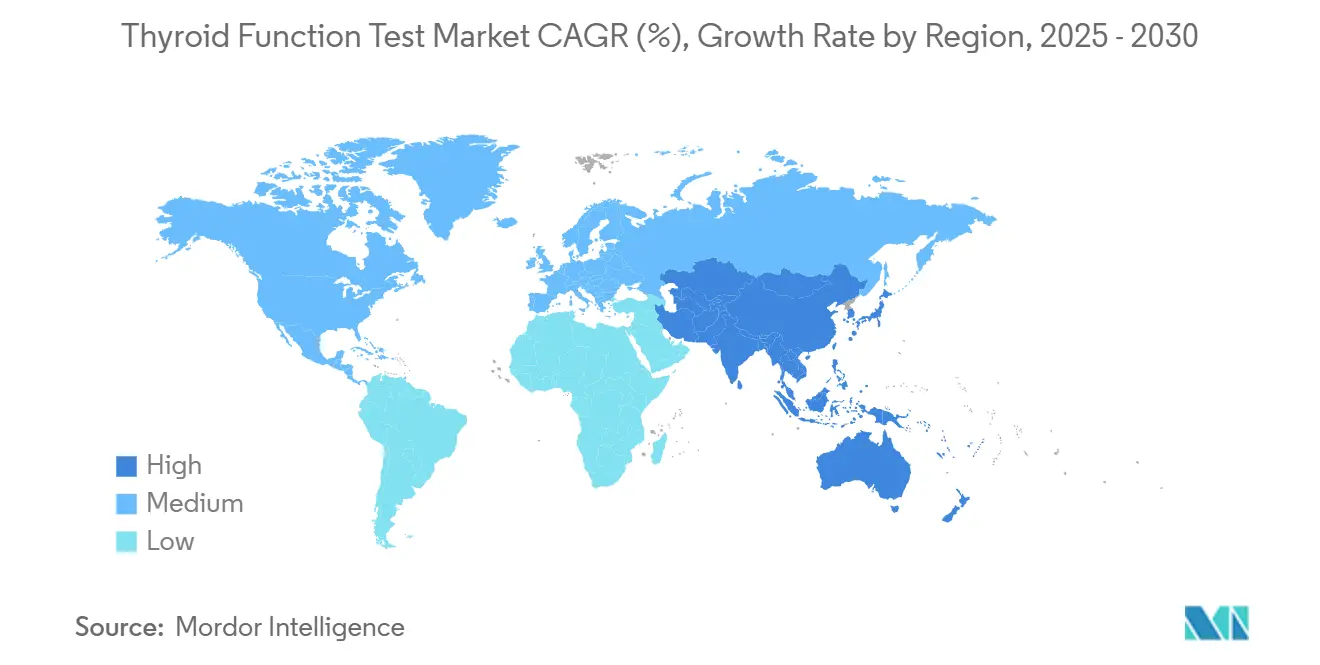

- По географии Северная Америка лидировала с 34,89% доли доходов в 2024 году, в то время как Азиатско-Тихоокеанский регион, согласно прогнозам, расширится с среднегодовым темпом роста 6,89% до 2030 года.

Глобальные тенденции и аналитические данные рынка тестов функции щитовидной железы

Анализ воздействия драйверов

| Анализ воздействия драйверов | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя нарушений щитовидной железы | +1.2% | Глобально; наиболее высоко в регионах с дефицитом йода | Среднесрочно (2-4 года) |

| Стареющее население повышает плановый скрининг | +0.9% | Северная Америка и Европа, расширяется до Азиатско-Тихоокеанского региона | Долгосрочно (≥ 4 лет) |

| Высокочувствительные иммуноанализы 3-го поколения | +0.8% | Глобально; лидируют развитые рынки | Краткосрочно (≤ 2 лет) |

| Государственно финансируемый скрининг новорожденных | +0.7% | Основа в Азиатско-Тихоокеанском регионе; распространяется на развивающиеся рынки | Среднесрочно (2-4 года) |

| Наборы для домашнего тестирования прямого потребителя | +0.6% | Северная Америка и Европа; раннее внедрение в городской Азии | Краткосрочно (≤ 2 лет) |

| Алгоритмы рефлексного тестирования с применением ИИ | +0.5% | Цифрово зрелые системы здравоохранения по всему миру | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя нарушений щитовидной железы

Распространенность гипотиреоза достигает 11% в Индии против 2-4,6% в западных странах, подчеркивая географические различия в достаточности йода, генетике и экологических воздействиях. Субклинический гипертиреоз поражает 4,4% подростков США, выделяя недиагностированную когорту, которая питает программы скрининга. Растущая осведомленность об аутоиммунных заболеваниях щитовидной железы расширяет спрос на панели антител наряду с традиционными измерениями гормонов. Более раннее обнаружение снижает последующие сердечно-сосудистые и когнитивные осложнения, давая плательщикам экономические стимулы для расширения покрытия скрининга. В совокупности эти силы поддерживают устойчивое расширение рынка тестирования функции щитовидной железы.

Стареющее население повышает объемы планового скрининга

Старение населения, особенно среди женщин старше 60 лет, коррелирует с более высокими показателями гипо- и гипертиреоза. Прогнозируемая нехватка врачей в США до 86 000 к 2036 году, с эндокринологией среди наиболее пострадавших специальностей, ускоряет внедрение автоматизированных платформ и путей тестирования на базе первичной медицинской помощи[2]Ассоциация американских медицинских колледжей, "Прогнозы рабочей силы врачей 2025-2036," aamc.org. Возмещение страховщиками профилактического скрининга включает панели щитовидной железы в плановые осмотры, трансформируя назначение тестов с реактивного на проактивное. Цифрово поддерживаемые инициативы популяционного здоровья дополнительно масштабируют объемы тестирования, укрепляя долгосрочный рост на рынке тестирования функции щитовидной железы.

Высокочувствительные иммуноанализы 3-го поколения улучшают клиническую полезность

Анализы ТТГ третьего поколения теперь обнаруживают уровни ниже 0,02 мМЕ/л, обеспечивая уверенную диагностику субклинических нарушений и улучшенный мониторинг терапии. Улучшенные антитела, химические соединения для усиления сигнала и автоматическая калибровка лежат в основе этой производительности. Исследования подтверждают превосходное обнаружение центрального гипотиреоза и более точное титрование дозы в заместительной терапии. Продолжающиеся исследования и разработки новых химических соединений для обнаружения поддерживают высокое конкурентное давление и поддерживают инновационный импульс на рынке тестирования функции щитовидной железы.

Государственно финансируемые программы скрининга новорожденных и населения

Почти универсальный скрининг врожденного гипотиреоза в развитых странах контрастирует с только 29,6% глобального покрытия новорожденных, указывая на значительное пространство для расширения [eurothyroid.com]. Сельское развертывание в Таиланде достигло 98,6% покрытия и выявило один случай на 1 208 рождений, подтверждая масштабируемые модели в условиях ограниченных ресурсов. Переход с протоколов сначала Т4 на протоколы сначала ТТГ снижает ложноположительные результаты до 0,45% и сокращает затраты на последующее наблюдение. Государственные инвестиции обеспечивают предсказуемый спрос и поощряют строительство лабораторий частного сектора, увеличивая рынок тестирования функции щитовидной железы.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % воздействие на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Сложная интерпретация и интерференция биотина | -0.8% | Глобально; выражено там, где распространено использование добавок | Краткосрочно (≤ 2 лет) |

| Нехватка эндокринологов | -0.6% | Северная Америка и Европа; возникает в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Сжатие цен на лабораторные тесты | -0.5% | Основа в Северной Америке; расширяется глобально | Среднесрочно (2-4 года) |

| Противодействие руководящих принципов избыточному скринингу | -0.4% | Глобально; лидируют группы, основанные на доказательствах | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Проблемы сложной интерпретации и интерференции биотина

Высокодозовые добавки биотина искажают результаты иммуноанализа у 10% тестируемых пациентов, заставляя лаборатории налагать 7-дневные окна прекращения, которые задерживают диагностику[3]Министерство здравоохранения Канады, "Интерференция биотина в лабораторном тестировании," canada.ca. Интерференция варьируется по платформам, осложняя гармонизацию в больничных сетях. Кроме того, сдвиги гормон-связывающих белков при беременности и критических заболеваниях требуют нюансированной интерпретации, побуждая некоторых клиницистов первичной помощи ограничивать назначения, что умеряет краткосрочные выгоды для рынка тестирования функции щитовидной железы.

Нехватка эндокринологов замедляет диагностику и последующее наблюдение

С только 8 000 эндокринологов в США и 40,0% приближающихся к выходу на пенсию, пробелы в доступе ухудшаются за пределами городских центров. Обучающие программы добавляют примерно 300 специалистов ежегодно - недостаточно для растущих случаев щитовидной железы и диабета. Сельские пациенты часто сталкиваются с многомесячными ожиданиями, снижая соблюдение последующего наблюдения и ограничивая потенциальные объемы тестов, несмотря на растущую заболеваемость. Телеконсультации и поддержка первичной медицинской помощи с применением ИИ частично смягчают, но не полностью компенсируют это ограничение на рынке тестирования функции щитовидной железы.

Сегментный анализ

По тестам: доминирование ТТГ сталкивается с нарушением тестов на антитела

Анализ ТТГ занимал 42,86% сегмента рынка тестирования функции щитовидной железы в 2024 году, отражая предпочтение руководящих принципов для чувствительного скрининга первой линии. Анализы антител Anti-TPO и Anti-TG, хотя и меньшие по абсолютному объему, расширяются с среднегодовым темпом роста 7,56% по мере ускорения признания аутоиммунного тиреоидита. Турбо TSI биоанализы сокращают время оборота с дней до часов, а наборы для антител в местах оказания медицинской помощи доставляют действенные результаты менее чем за 10 минут. Новые панели масс-спектрометрии завоевывают благосклонность в сложных случаях, обещая более высокую специфичность и меньшую интерференцию, тем самым расширяя рынок тестирования функции щитовидной железы.

Анализы свободного/общего Т4 остаются незаменимыми для титрования дозы и дифференциальной диагностики, тогда как свободный/общий Т3 занимает нишевую роль учитывая низкую распространенность изолированного токсикоза Т3. Специализированные маркеры - тиреоглобулин для наблюдения дифференцированного рака щитовидной железы и кальцитонин для медуллярной карциномы - обеспечивают дополнительные доходы, но не влияют материально на общий размер рынка тестирования функции щитовидной железы. Инструменты распознавания паттернов на основе ИИ теперь помогают клиницистам интерпретировать многоаналитные профили, снижая диагностическую неопределенность и поощряя более широкое принятие панелей антител.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технике: лидерство иммуноанализа подвергается инновациям POCT

Иммуноанализы контролировали 60,23% доходов 2024 года, используя автоматизированные хемилюминесцентные платформы и ELISA, которые обрабатывают тысячи образцов за смену. Рост продолжается, но замедляется, поскольку децентрализованные модели ухода питают 8,86% среднегодовой темп роста для форматов в местах оказания медицинской помощи. Латерально-проточные полоски, использующие золотые нанооболочки, снижают пороги обнаружения ТТГ до 0,16 мкМЕ/мл, соответствуя лабораторной чувствительности. Цифровые иммуноанализы обеспечивают облачные результаты для удаленного мониторинга, расширяя рынок тестирования функции щитовидной железы.

Внедрение масс-спектрометрии растет в референс-лабораториях, стремящихся к непревзойденной специфичности, особенно для свободных гормонов, где белковое связывание искажает иммуноанализы. Флуоресцентная поляризация и электрохемилюминесценция остаются специальными инструментами в исследованиях. COVID-19 повысил оценку быстрой, минимально обслуживаемой диагностики - поведенческий сдвиг, поддерживающий послепандемическое внедрение портативных устройств и изменяющий инвестиционные приоритеты в отрасли тестирования функции щитовидной железы.

По типу образца: превосходство сыворотки уступает капиллярным инновациям

Образцы сыворотки и плазмы по-прежнему составляют 72,46% объема, предпочитаемые для многопараметрических панелей и регулятивной знакомости. Тем не менее тестирование капиллярной крови показывает 7,45% среднегодовой темп роста благодаря преимуществам удобства. Коэффициенты корреляции превышают 0,97 для ТТГ и свободного Т4 при сравнении прокола пальца с венозным забором, убеждая клиницистов в клинической эквивалентности [endocrinesociety.org]. Сухие пятна крови упрощают программы новорожденных в отдаленных условиях, в то время как считыватели, связанные со смартфонами, трансформируют самотестирование в действенные пути ухода. По мере нормализации телемедицины капиллярное взятие образцов расширяет общий размер рынка тестирования функции щитовидной железы, привлекая ранее недостаточно тестируемые популяции.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: доминирование больниц смещается к лабораторной эффективности

Больницы генерировали 41,78% доходов 2024 года, используя интегрированные электронные записи и немедленный оборот для неотложной помощи. Тем не менее их более высокая структура затрат - в 2-6 раз выше, чем у независимых лабораторий - движет миграцией плательщиков к центральным лабораториям, показывающим 8,34% среднегодовой темп роста. Правила прозрачности цен обнажают вариативность до 600% для идентичных панелей щитовидной железы, усиливая толчок к каналам с более низкой стоимостью labcorp. Консолидация среди референс-лабораторий увеличивает переговорную силу, в то время как специализированные центры щитовидной железы принимают масс-спектрометрию и ИИ аналитику для создания дифференциации. Провайдеры домашнего тестирования используют растущую вовлеченность потребителей и модели удаленного ухода, добавляя новые слои спроса на рынке тестирования функции щитовидной железы.

Географический анализ

Северная Америка сохранила наибольшую региональную долю в 34,89% в 2024 году, движимая широким страховым покрытием, высокой осведомленностью о заболеваниях и развитой лабораторной инфраструктурой. Нехватка эндокринологов в 70% округов США, однако, рискует очагами недообслуживания, побуждая более широкое развертывание инструментов триажа ИИ и телеэндокринологических консультаций. Регулирование ценового бенчмаркинга побуждает системы здравоохранения перенаправлять неотложные панели в независимые лаборатории, изменяя канальный микс, но поддерживая общий рост рынка тестирования функции щитовидной железы.

Азиатско-Тихоокеанский регион является самой быстрорастущей ареной с 6,89% среднегодовым темпом роста. 11% распространенность гипотиреоза в Индии сигнализирует о значительной возможности скрининга [ijmedicine.com]. Растущая заболеваемость раком щитовидной железы в Китае и большая популяционная база питают объем, в то время как быстро стареющее общество Японии движет рутинным мониторингом. Государственно поддерживаемые расширения скрининга новорожденных в Таиланде и других местах демонстрируют возможность почти универсального покрытия, открывая предсказуемые объемы и повышая региональный размер рынка тестирования функции щитовидной железы. Регулятивная гетерогенность и пробелы в возмещении остаются вызовами, однако инвестиции в цифровое здоровье и партнерства государственно-частных лабораторий компенсируют барьеры.

Европа показывает устойчивое, но более медленное расширение, закрепленное универсальными системами здоровья и строгими клиническими руководящими принципами. Бюджетные ограничения поощряют централизованные закупки и пакетные контракты, благоприятствуя экономически эффективным поставщикам. Регулятивное перестроение после Brexit добавляет сложности, однако установленные стандарты качества поддерживают доверие клиницистов. Ближний Восток и Африка и Южная Америка возникают как долгосрочные карманы роста по мере созревания инфраструктуры здравоохранения. Мобильные тестовые единицы и телемедицинские платформы помогают преодолеть географические препятствия, расширяя охват рынка тестирования функции щитовидной железы в недообслуженные локации.

Конкурентная среда

Рынок тестирования функции щитовидной железы умеренно консолидирован. Abbott, Roche и Siemens Healthineers используют широкие установленные базы, интегрированные платформы и сервисные контракты для закрепления в лабораториях. Правило FDA 2024 года по LDT перекладывает бремя соответствия на более крупные фирмы с регулятивными мышцами, потенциально истощая более мелкие организации. Тем не менее окна инноваций остаются: портативный анализатор Polaris DX за 2 250 евро (2 605,9 доллара США) предлагает разрушительную экономику затрат на обслуживание; HEI Therapeutics продвигает защищенные патентами решения для домашнего мониторинга.

Стратегические сценарии сосредоточены на дополнении ИИ, дифференциации масс-спектрометрии и расширении в местах оказания медицинской помощи. Средние поставщики ищут географические партнерства для доступа к быстрорастущим рынкам Азиатско-Тихоокеанского региона, в то время как действующие игроки укрепляют меню с кальцитонином, антителами и дополнениями алгоритмов рефлекса. Пипелайны приобретений нацелены на нишевых разработчиков анализов и специалистов облачной аналитики, свидетельствуя о устойчивом потоке сделок даже при растущих регулятивных затратах. Конкурентная интенсивность должна оставаться умеренной, поскольку барьеры переключения установленных платформ и надежность сервиса превосходят чистую цену реагентов в решениях о покупке.

Лидеры отрасли тестов функции щитовидной железы

-

Abbott

-

Siemens Healthineers

-

Danaher Corporation (Beckman Coulter)

-

F. Hoffmann-La Roche Ltd

-

DiaSorin SpA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Министерство здравоохранения Канады выпустило всеобъемлющее обновление о рисках интерференции биотина в тестах функции щитовидной железы, подчеркивая обязательные 7-дневные протоколы прекращения после задокументированных клинических случаев ложных результатов, приводящих к неправильному ведению пациентов.

- Октябрь 2024: Siemens Healthineers завершила верификацию анализатора Atellica DL IM1600 для обнаружения anti-TPO и anti-TG, подтвердив стандарты точности для диагностики аутоиммунной щитовидной железы.

- Август 2024: Labcorp сообщила, что цены больниц на тесты щитовидной железы в 2-6 раз выше, чем в независимых лабораториях, направляя плательщиков к каналам с более низкой стоимостью.

- Июнь 2024: HEI Therapeutics подала патент на систему домашнего мониторинга, направленную на персонализированное управление гипотиреозом.

- Июнь 2024: Roche представила анализ Elecsys Кальцитонин для медуллярного рака щитовидной железы на платформе cobas.

Область действия глобального отчета по рынку тестов функции щитовидной железы

Тесты функции щитовидной железы - это серия анализов крови, используемых для определения состояния щитовидной железы, работает ли она правильно, и диагностики гипертиреоза и гипотиреоза. Общие тесты включают гормоны T3, T3RU, T4 и TSH (секретируемые щитовидными железами), которые измеряют активность щитовидной железы. Рынок тестов функции щитовидной железы сегментирован по тестам (тест ТТГ, тест Т4, тест Т3 и другие тесты), конечному пользователю (больница, диагностическая лаборатория и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Рыночный отчет также охватывает расчетные размеры рынка и тенденции для 17 стран в основных регионах глобально. Отчет предлагает стоимость (доллары США) для вышеперечисленных сегментов.

| Тест ТТГ |

| Тест свободного/общего Т4 |

| Тест свободного/общего Т3 |

| Тесты на антитела Anti-TPO/Anti-TG |

| Другие тесты |

| Иммуноанализ (CLIA, ELISA, RIA) |

| Экспресс-тесты в местах оказания медицинской помощи |

| Масс-спектрометрия |

| Другие техники |

| Сыворотка/плазма |

| Капиллярная кровь (прокол пальца) |

| Сухое пятно крови |

| Больница |

| Диагностическая лаборатория |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По тестам | Тест ТТГ | |

| Тест свободного/общего Т4 | ||

| Тест свободного/общего Т3 | ||

| Тесты на антитела Anti-TPO/Anti-TG | ||

| Другие тесты | ||

| По технике | Иммуноанализ (CLIA, ELISA, RIA) | |

| Экспресс-тесты в местах оказания медицинской помощи | ||

| Масс-спектрометрия | ||

| Другие техники | ||

| По типу образца | Сыворотка/плазма | |

| Капиллярная кровь (прокол пальца) | ||

| Сухое пятно крови | ||

| По конечному пользователю | Больница | |

| Диагностическая лаборатория | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер глобального рынка тестирования функции щитовидной железы?

Рынок тестирования функции щитовидной железы оценивается в 1,89 миллиарда долларов США в 2025 году.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион расширяется с среднегодовым темпом роста 6,89% до 2030 года, движимый скринингом новорожденных и растущей осведомленностью.

Почему тесты ТТГ все еще доминируют?

Клинические руководящие принципы позиционируют ТТГ как скрининг первой линии, давая ему 42,86% доли рынка в 2024 году.

Как ИИ трансформирует диагностику щитовидной железы?

Алгоритмы рефлексного тестирования с применением ИИ автоматизируют назначение и интерпретацию, улучшая точность и облегчая нехватку специалистов.

Какое регулятивное изменение больше всего влияет на лаборатории?

Правило FDA США 2024 года о лабораторно-разработанных тестах вводит значительные затраты на соответствие и более жесткий надзор.

Последнее обновление страницы: