Размер и доля рынка термопластичного полиуретана (ТПУ)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.06 Миллиардов долларов США |

| Размер Рынка (2030) | 4.26 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.86% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка термопластичного полиуретана (ТПУ) от Mordor Intelligence

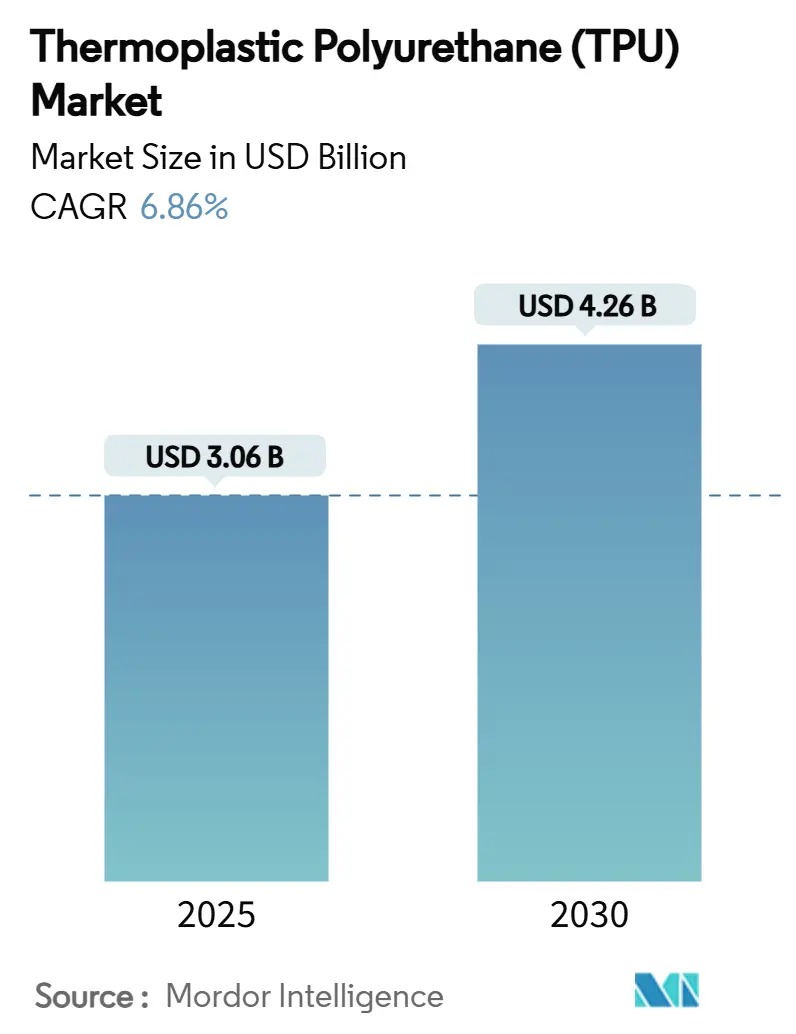

Размер рынка термопластичного полиуретана оценивается в 3,06 млрд долл. США в 2025 году и ожидается достижение 4,26 млрд долл. США к 2030 году при среднегодовом темпе роста 6,86% в течение прогнозного периода (2025-2030). Расширяющийся спрос в обувной, автомобильной промышленности, медицинских устройствах и аддитивном производстве поддерживает этот рост, поскольку переработчики ищут материалы, сочетающие эластичность, устойчивость к истиранию и простоту обработки. Полиэфирные марки доминируют благодаря балансу механических характеристик и стоимости, в то время как биологическое содержание и замкнутые циклы помогают брендам соответствовать требованиям устойчивости. Растущее облегчение электромобилей, активное внедрение в носимые медицинские мониторы и увеличенное использование ТПУ мембран в гибких солнечных модулях дополнительно расширяют адресуемую базу рынка термопластичного полиуретана. Региональная конкурентная интенсивность наиболее высока в Азиатско-Тихоокеанском регионе благодаря интегрированным цепочкам поставок и значительным производственным мощностям, однако североамериканские производители задают темп в области соблюдения нормативных требований и специализированных инноваций.

Ключевые выводы отчета

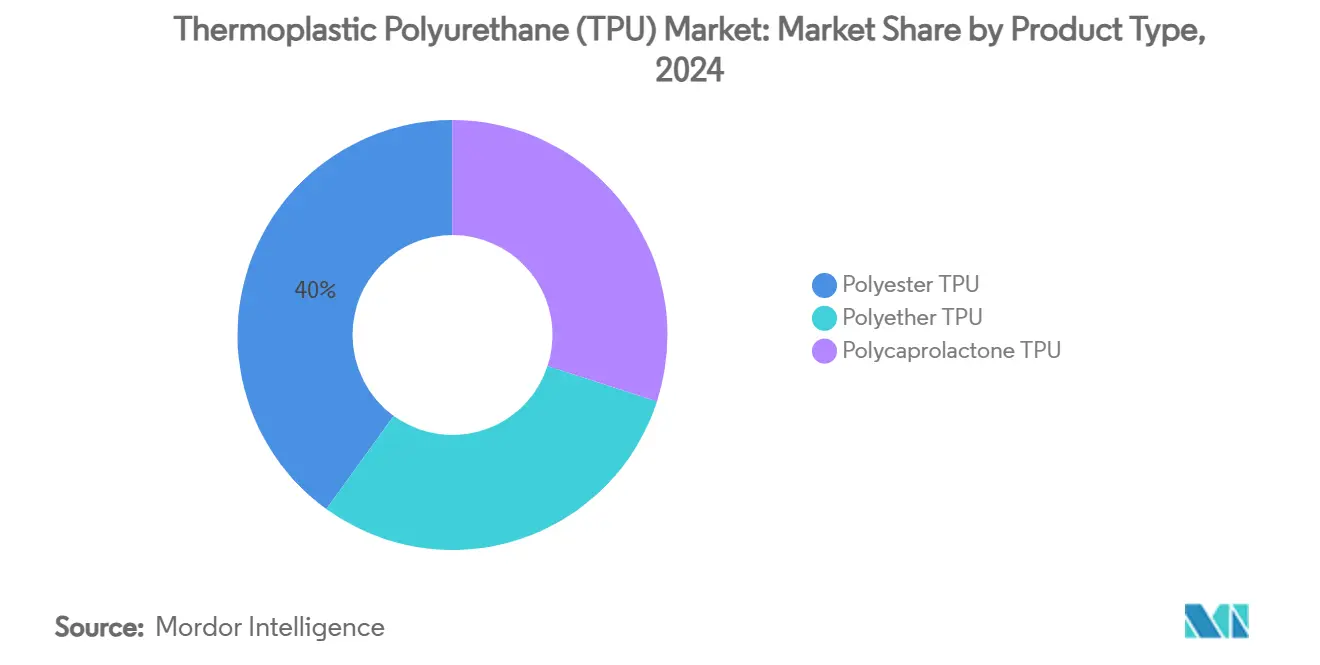

- По типу продукта полиэфирный ТПУ лидировал с 40% долей выручки в 2024 году и прогнозируется расширение с CAGR 7,87% до 2030 года.

- По применению экструдированные продукты удерживали 44% доли рынка термопластичного полиуретана в 2024 году, в то время как литьевые изделия фиксируют наивысший прогнозируемый CAGR в 7,95% до 2030 года.

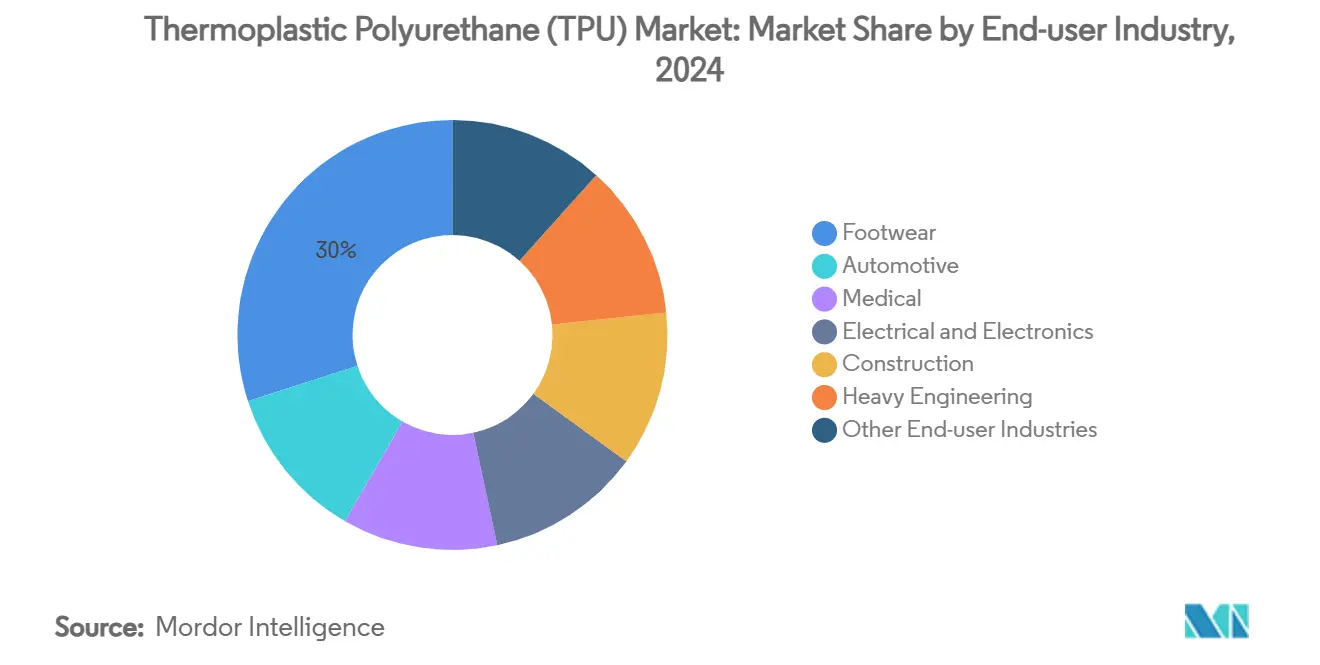

- По конечной отрасли обувь занимала 30% размера рынка термопластичного полиуретана в 2024 году; автомобильные компоненты настроены на рост с CAGR 8,03% между 2025-2030 годами.

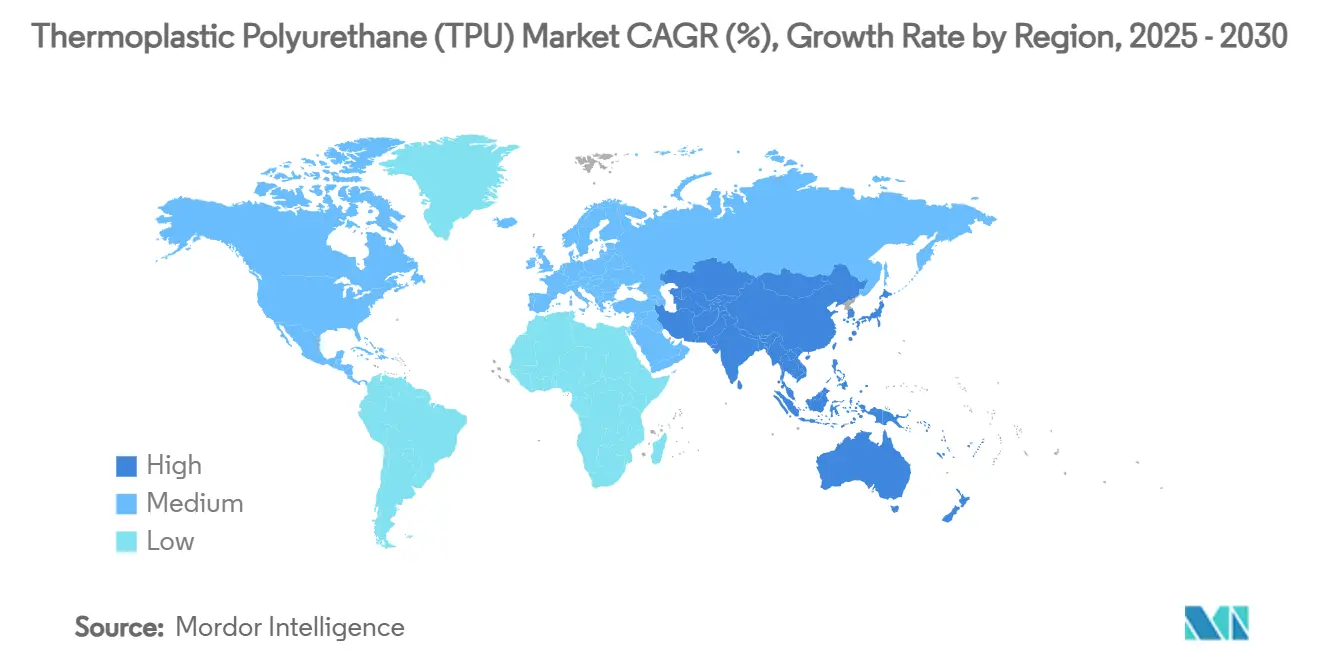

- По регионам Азиатско-Тихоокеанский регион захватил 58% глобальной выручки в 2024 году и продвигается с CAGR 7,71% к 2030 году.

Глобальные тенденции и аналитика рынка термопластичного полиуретана (ТПУ)

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Носимые медицинские устройства | +1.2% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Филаменты и порошки для 3D-печати | +0.8% | Европа, Северная Америка, Азиатско-Тихоокеанский регион | Краткосрочный период (≤ 2 лет) |

| Обувь из биоматериалов одного типа | +1.5% | Европа, Северная Америка, Азиатско-Тихоокеанский регион | Среднесрочный период (2-4 года) |

| Переход от ПВХ к ТПУ в мембранах | +0.7% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Рост промышленных применений | +0.9% | Глобально, с концентрацией в промышленно развитых регионах | Среднесрочный период (3-4 года) |

| Источник: Mordor Intelligence | |||

Носимые медицинские устройства

Стремительное внедрение непрерывных мониторов глюкозы, умных кардиологических пластырей и катетеров нового поколения усиливает спрос на медицинский ТПУ. Эти устройства требуют мягкого прикосновения, долгосрочной совместимости с кожей и устойчивости к изгибу. Avient утроила мощности по производству NEUSoft ТПУ в Сучжоу под сертификацией ISO 13485 для локализации поставок для азиатских производителей медицинских технологий [1]Avient Corporation, "Avient Announces Expansion of NEUSoft TPU Manufacturing to China at Medtec China 2024," avient.com . Lubrizol и Polyhose последовали с заводом трубопроводов в Тамилнад, который масштабирует нейроваскулярные продукты в пять раз [2]Lubrizol, "TPU Solutions for Performance Footwear," lubrizol.com . Такие вертикальные инвестиции сокращают время поставки и закрепляют марки материалов, способные пройти строгие тесты на биосовместимость, добавляя импульс рынку термопластичного полиуретана.

Филаменты и порошки для 3D-печати

Аддитивное производство преобразует циклы прототипирования, позволяя создавать функциональные детали, имитирующие эксплуатационные характеристики. Ultrasint TPU01 от BASF работает на платформах спекания порошкового слоя с 80% переработкой порошка и твердостью 88-90 Shore A, обеспечивая возврат энергии, подходящий для решетчатых промежуточных подошв и амортизирующих автомобильных воздуховодов. Стабильность процесса снижает брак, в то время как переработанный порошок сокращает стоимость детали, поощряя поставщиков первого уровня интегрировать ТПУ в серийное производство. Возникающая свобода дизайна ускоряет итерацию и поддерживает более широкое внедрение на рынке термопластичного полиуретана.

Обувь из биоматериалов одного типа

Глобальные бренды обуви переходят к конструкциям из одного полимера, упрощающим возврат и переработку. Adidas построила кроссовки Futurecraft Loop полностью из ТПУ, обеспечивая замкнутое воспроизводство без разделения материалов. Портфель Lubrizol охватывает от пряжи верха до термоплавких клеев, позволяя дизайнерам создавать 100% ТПУ обувь с 40-50% растительного углерода. Мономатериальные архитектуры сокращают клеи, сохраняя амортизацию и устойчивость к истиранию. Поскольку потребительский контроль экологического следа растет, экологические credentials становятся конкурентным преимуществом, укрепляя долгосрочный спрос на рынке термопластичного полиуретана.

Переход от ПВХ к ТПУ в мембранах

Архитектурные ткани и гибкие солнечные ламинаты все чаще заменяют ПВХ на ТПУ, чтобы избежать потенциальной классификации как опасные отходы и повысить наружную долговечность. Агентство по охране окружающей среды США оценивает более строгие правила по утилизации ПВХ, повышая расходы на соответствие для подрядчиков. ТПУ мембраны предлагают лучшую УФ-стабильность и гибкость при низких температурах, критичную для интегрированной в здания фотовольтаики в северных климатах, где масштабируется экосистема BIPV Швеции [3]IEA Photovoltaic Power Systems Programme, "Analysis of the Technological Innovation System for BIPV in Sweden," iea-pvps.org. Полиуретановая рамка BASF и Worldlight для солнечных модулей снижает воплощенный углерод на 85% по сравнению с алюминием. Таким образом, регулятивное давление и производственное притяжение сходятся для увеличения проникновения ТПУ.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность сырья 1,4-БДО | -1.1% | Глобально, пиковое воздействие в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Ужесточение регулирования изоцианатов | -0.6% | Северная Америка, Европа | Среднесрочный период (2-4 года) |

| Замещение TPEE и TPV | -0.8% | Глобально, наиболее сильно в автомобильных применениях | Долгосрочный период (≥5 лет) |

| Источник: Mordor Intelligence | |||

Волатильность сырья 1,4-БДО

Полиэфирный и полиэфирный ТПУ опирается на 1,4-бутандиол для химии мягкого сегмента. Нарушения поставок и регулятивный контроль двойного назначения повышают транзакционные цены и усложняют планирование запасов. Дистрибьюторы химикатов сообщают, что документация контролируемых веществ замедляет таможенное оформление, увеличивая время поставки во время пиков спроса. Производители хеджируют мультисорсинговыми стратегиями и форвардными контрактами, но все еще сталкиваются со сжатием маржи, что ограничивает планы расширения мощностей на рынке термопластичного полиуретана.

Ужесточение регулирования изоцианатов

Пределы воздействия TDI и MDI в Северной Америке продолжают сужаться. Надзор OSHA и EPA принуждает производителей устанавливать продвинутую вентиляцию, мониторинг в реальном времени и медицинское наблюдение за работниками. Обновления соответствия увеличивают операционные расходы, особенно для малых и средних переработчиков. Некоторые фирмы ускоряют НИОКР в низкосвободные изоцианатные преполимеры или альтернативные химии, однако коммерческие объемы остаются скромными. Регулятивная сложность поэтому сдерживает рост рынка термопластичного полиуретана в зрелых экономиках.

Сегментный анализ

По типу продукта: Полиэфирные марки укрепляют лидерство

Полиэфирный ТПУ сгенерировал 40% выручки 2024 года и прогнозируется рост с CAGR 7,87%, утверждая его как наибольший и самый быстрорастущий сегмент в рынке термопластичного полиуретана. Надежная устойчивость к маслу и жиру подкрепляет его доминирование в гидравлических шлангах, проводных покрытиях и динамических автомобильных ремнях. Серия Elastollan B CF от BASF сокращает время циклов на 25% и расширяет покрытие твердости с 25 Shore A до 70 Shore D, позволяя деталям сочетать прозрачность с низкотемпературной ударной прочностью. Результирующие выигрыши в производительности улучшают экономическую жизнеспособность для вторичных переработчиков.

Полиэфирный ТПУ поддерживает спрос там, где важна устойчивость к гидролизу, например, в пневматических трубках и наружных кабелях. Поликапролактоновый ТПУ, хотя и меньший, продвигается в биорезорбируемых каркасах. Электроспиннинговые нановолокна имитируют внеклеточные матрицы и поддерживают контролируемое высвобождение лекарств, расширяя клинические исследовательские пайплайны. Диверсифицированная химия обеспечивает, что рынок термопластичного полиуретана может адресовать расходящиеся спецификации производительности в отраслях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: Литьевое формование набирает обороты

Экструдированные пленки, листы и профили составили 44% объема 2024 года благодаря стабильной пропускной способности, постоянному контролю калибра и низкому уровню брака. Производители пленки капитализируют на эластичном восстановлении ТПУ для поставки автомобильных покрытий от сколов камней и защитников шарниров складных устройств. Однако литьевые детали настроены на CAGR 7,95%, поскольку конструкции винтов, адаптивные алгоритмы переключения и зондирование давления в полости заостряют размерную точность. Более низкие силы зажима и быстрые циклы охлаждения теперь делают ТПУ приборные панели, кожухи ручек переключения передач и корпуса экономически привлекательными.

Размер рынка термопластичного полиуретана для клеев, герметиков и покрытий расширяется стабильно, поскольку переработчики ценят высокую прочность отслаивания без пластификаторов. Специальные термоплавы закрепляют легкие композиты в интерьерах автобусов, в то время как покрытия без растворителей обеспечивают химическую устойчивость на промышленных роликах. Постепенные выигрыши доли в этих нишах коллективно укрепляют широту применения.

По конечной отрасли: автомобилестроение растет за обувью

Обувь удерживала 30% доли в 2024 году через продолжающееся предпочтение долговечных промежуточных подошв и прозрачных подошв. Программа Futurecraft Loop и подобные мономатериальные запуски иллюстрируют циркулярные модели, поощряющие возврат, тем самым внедряя ТПУ глубже в дорожные карты брендов. Литьевые решетки и вязаные верха, изготовленные из биоосновного ТПУ, дополнительно дифференцируют производительную беговую обувь.

Автомобильные компоненты будут расти с CAGR 8,03%, поскольку OEM конвертируют металлические и ПВХ детали в легкие эластомеры. Celanese демонстрирует кабельные уплотнения, батарейные втулки и корпуса датчиков, спроектированные для высокотемпературных сред EV. ТПУ поглощает вибрацию и поддерживает гибкость при субнулевых температурах, атрибуты, существенные для линий теплового управления батареи. Медицинские носимые устройства, корпуса электронных устройств и промышленные ремни также расширяют потребление, цементируя разнообразную downstream зависимость от рынка термопластичного полиуретана.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион контролировал 58% глобальной выручки в 2024 году и настроен на ежегодный рост 7,71% к 2030 году. Вертикально интегрированная цепочка поставок Китая обеспечивает сырье, компаундирование и конверсию под одной крышей, тем самым сжимая стоимость обслуживания. Инвестиция Avient в Сучжоу локализует производство ТПУ катетерного качества, сокращая время поставки для региональных производителей устройств. Одновременно индийский трубопроводный проект Lubrizol поднимает региональные мощности в пять раз и повышает устойчивость поставок для сердечно-сосудистых OEM.

Северная Америка занимает второе место благодаря высокому внедрению в производительном спорте, медицинских одноразовых изделиях и специальных пленках. Регулятивное ужесточение по диизоцианатам повышает барьеры для входа, но стимулирует инновации в низкосвободных изоцианатных преполимерах и биоосновных углеродных маршрутах. Инвестиции в аддитивное производство также продвигают региональную материальную дифференциацию, поддерживая нишевый рост внутри рынка термопластичного полиуретана.

Европа использует свое лидерство в структурах циркулярной экономики. Бренды предпочитают возобновляемые углеродные сырьевые материалы и прозрачные схемы конца жизни, ускоряя спрос на ТПУ марки с биомассовым балансом. Автомобильные поставщики в Германии и Франции интегрируют ТПУ уплотнительные профили для соответствия целевым показателям выбросов автопарка ЕС, в то время как итальянские модные дома принимают синтетическую кожу ТПУ без растворителей для роскошных аксессуаров.

Южная Америка и Ближний Восток и Африка остаются зарождающимися, но стратегическими. Бразильские обувные кластеры потребляют возрастающие объемы перерабатываемых ТПУ пеллет, в то время как подрядчики Объединенных Арабских Эмиратов специфицируют ТПУ кровельные мембраны для выдерживания пустынного УФ воздействия. Местное производство остается ограниченным, поощряя многонациональных производителей устанавливать распределительные хабы и центры технических услуг для проникновения в эти появляющиеся узлы рынка термопластичного полиуретана.

Конкурентная среда

Рынок термопластичного полиуретана является консолидированным по природе, с ключевыми игроками, обеспечивающими доступность сырья и стабильные маржи через обратную интеграцию в MDI, TDI и полиолы. Новый завод ТПУ BASF на площадке Zhanjiang Verbund повышает масштаб и снижает затраты для азиатских клиентов. Стратегические альянсы, такие как партнерство SABIC-Lubrizol, упрощают производство корпусов устройств и сокращают вес на 20%, в то время как Covestro фокусируется на ТПУ с переработанным содержанием для спортивной одежды, а Huntsman разрабатывает проводящие марки для умных заводских применений. Биодеградируемые медицинские каркасы представляют возможности роста, поскольку исследования подчеркивают настраиваемые скорости деградации, используя алифатические диизоцианаты, позиционируя ТПУ как гибкую альтернативу полилактидным имплантатам. Регулятивные препятствия ограничивают внедрение, предлагая ранним движителям шанс обеспечить интеллектуальную собственность и клинические партнерства, дополнительно диверсифицируя рынок.

Лидеры индустрии термопластичного полиуретана (ТПУ)

-

The Lubrizol Corporation

-

Covestro AG

-

Huntsman International LLC

-

Wanhua Chemical Group Co. Ltd

-

BASF

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Февраль 2025: Lubrizol Corporation запустила новую производственную линию ESTANE ТПУ в Шанхае и выпустила белую книгу о росте в индустрии защитной пленки для автомобильной краски (PPF), укрепляя свою приверженность инновациям и удовлетворению растущего спроса на высококачественные PPF продукты.

- Февраль 2023: Covestro AG объявила о строительстве крупнейшего завода ТПУ. Это расширение произойдет в три этапа. Первый этап будет завершен в конце 2025 года, финальный этап будет завершен в 2033 году, и этот новый объект будет построен в Чжухае, Южный Китай, с годовой мощностью 120 тысяч тонн ТПУ в год после финального этапа расширения.

Охват глобального отчета о рынке термопластичного полиуретана (ТПУ)

Термопластичный полиуретан (ТПУ) является полным термопластичным эластомером. Как и с другими термопластичными эластомерами, ТПУ является эластичным и может быть расплавлен. Он также может быть обработан на экструзионных, литьевых, взрывных и компрессионных формовочных машинах. Он может быть вакуум-формован или раствор-покрыт и хорошо подходит для различных производственных методов. Рынок термопластичного полиуретана (ТПУ) сегментирован по применению, конечной отрасли и региону. Рынок сегментирован по применению на экструдированные продукты, литьевые изделия, клеи и другие применения. Конечная отрасль сегментирует рынок на строительство, автомобилестроение, обувь, медицину, электричество и электронику, тяжелое машиностроение и другие отрасли. Отчет также охватывает размер и прогнозы для рынка термопластичного полиуретана в 15 странах по основным регионам. Размер рынка и прогнозы каждого сегмента основаны на выручке (долл. США).

| Полиэфирный ТПУ |

| Полиэфирный ТПУ |

| Поликапролактоновый ТПУ |

| Экструдированные продукты |

| Литьевые изделия |

| Клеи |

| Другие применения |

| Обувь |

| Автомобильная промышленность |

| Медицина |

| Электричество и электроника |

| Строительство |

| Тяжелое машиностроение |

| Прочие конечные отрасли |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Полиэфирный ТПУ | |

| Полиэфирный ТПУ | ||

| Поликапролактоновый ТПУ | ||

| По применению | Экструдированные продукты | |

| Литьевые изделия | ||

| Клеи | ||

| Другие применения | ||

| По конечной отрасли | Обувь | |

| Автомобильная промышленность | ||

| Медицина | ||

| Электричество и электроника | ||

| Строительство | ||

| Тяжелое машиностроение | ||

| Прочие конечные отрасли | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка термопластичного полиуретана?

Рынок термопластичного полиуретана оценивается в 3,06 млрд долл. США в 2025 году и прогнозируется достижение 4,26 млрд долл. США к 2030 году.

Какой регион лидирует в потреблении термопластичного полиуретана?

Азиатско-Тихоокеанский регион держит 58% глобальной выручки и также является самым быстрорастущим регионом с CAGR 7,71% до 2030 года.

Почему полиэфирный ТПУ набирает долю?

Полиэфирные марки сочетают устойчивость к маслу, механическую прочность и экономическую эффективность, давая им как наибольшую долю (40%), так и ведущий CAGR 7,87%.

Как тенденции устойчивости влияют на спрос на ТПУ?

Мономатериальная обувь, биоосновные сырьевые материалы и ТПУ мембраны, заменяющие ПВХ, стимулируют дополнительные объемы, поскольку бренды выравниваются с целями циркулярной экономики.

Какие вызовы могут замедлить рост рынка?

Волатильные цены на сырье 1,4-БДО и более строгие лимиты воздействия для работников диизоцианатов увеличивают затраты и усложняют решения по мощности.

Последнее обновление страницы: