Размер и доля рынка полиуретана

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 87.48 Миллиардов долларов США |

| Размер Рынка (2030) | 113.84 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.36% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

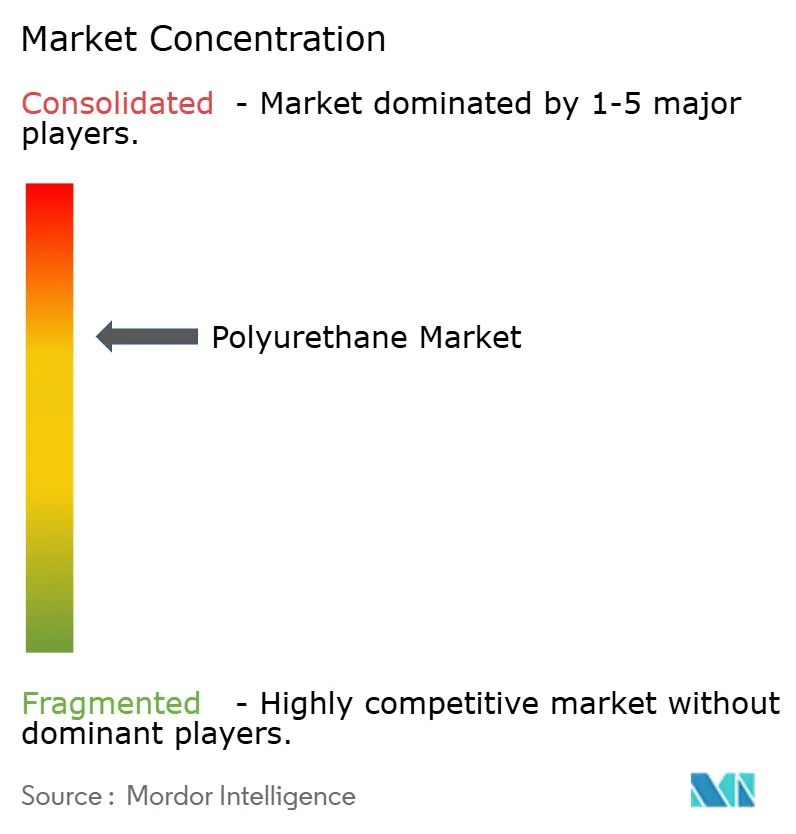

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка полиуретана от Mordor Intelligence

Размер рынка полиуретана оценивается в 87,48 млрд долларов США в 2025 году и, по прогнозам, достигнет 113,84 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 5,36% в период 2025-2030 годов. Этот устойчивый рост основан на широком внедрении материала в строительстве, автомобилестроении, мебельной и электронной промышленности, каждая из которых ценит преимущества полиуретана в области изоляции, снижения веса и долговечности. Лидерство Азиатско-Тихоокеанского региона с 46% долей доходов - поддерживаемое крупномасштабными наращиваниями мощностей в Китае и значительными инвестициями в нефтехимию в Индии - продолжает смещать глобальное предложение в сторону региона. Строительный сектор поддерживает базовые объемы благодаря более строгим энергетическим кодексам, в то время как автопроизводители ускоряют спрос на передовые полиуретановые композиты для снижения веса автомобилей и повышения топливной эффективности. Инновационный импульс усиливается инвестициями в био-основанные полиолы, технологии замкнутого цикла переработки и покрытия с низким содержанием ЛОС, которые снижают выбросы в течение жизненного цикла и регуляторные риски. Даже при колебаниях цен на МДИ/ТДИ и предстоящих торговых расследованиях рынок полиуретана выигрывает от укоренившейся интеграции цепочки создания стоимости и растущего списка устойчивых применений.

Ключевые выводы отчета

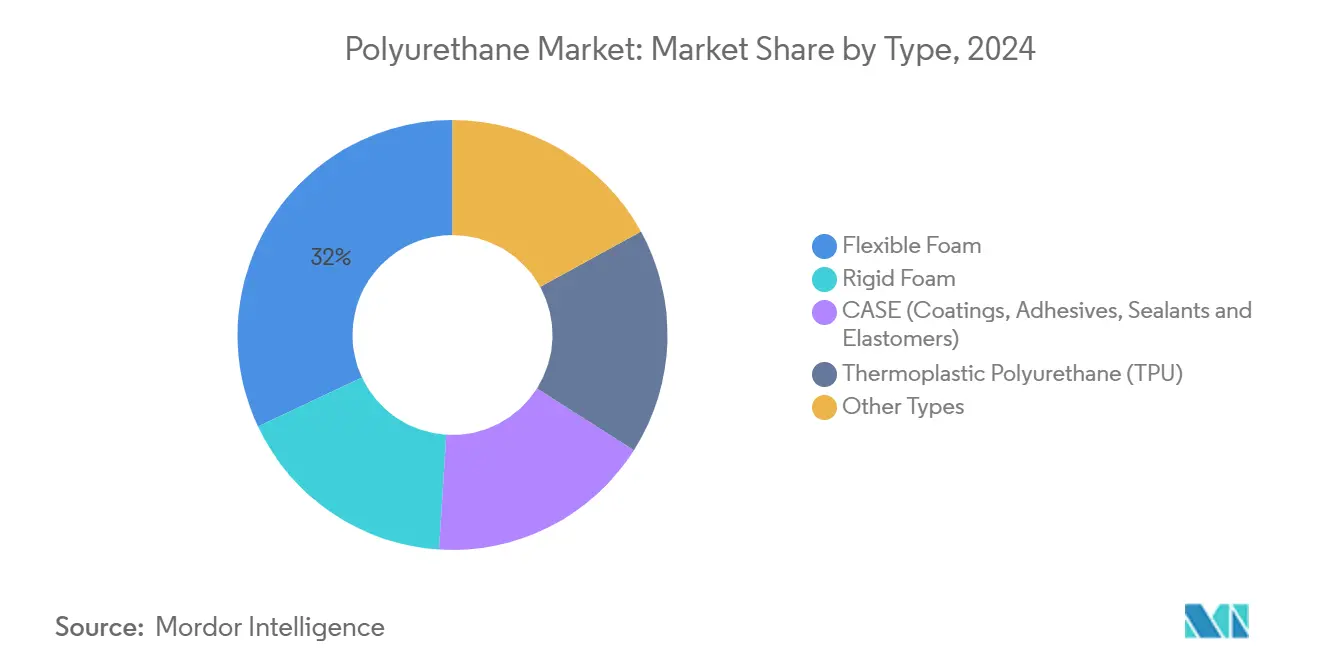

- По типам гибкая пена лидировала с 32% долей доходов рынка полиуретана в 2024 году и, по прогнозам, будет расширяться со среднегодовым темпом роста 6,07% до 2030 года.

- По сырью МДИ занимал 41,20% доли рынка полиуретана в 2024 году, в то время как прогнозируется рост био-основанных полиолов со среднегодовым темпом роста 6,90% до 2030 года.

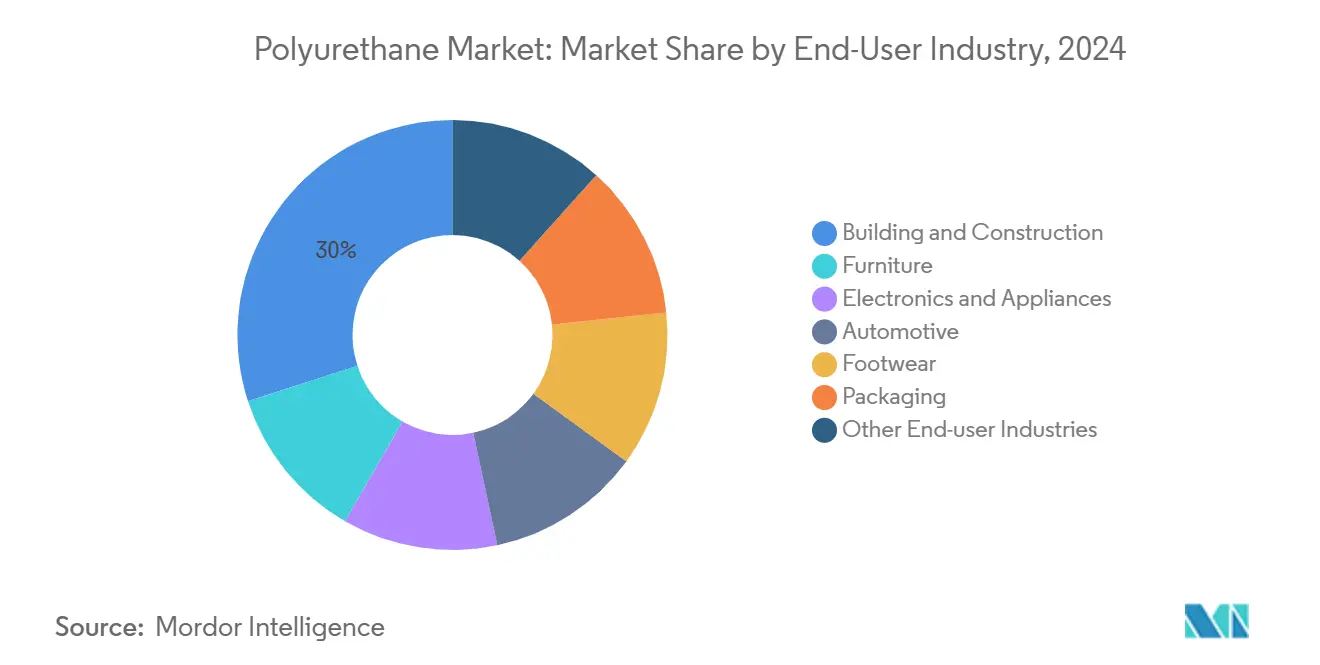

- По отраслям конечного использования строительство и сооружения командовали 30% рынка полиуретана в 2024 году; автомобильная промышленность готова к самому быстрому росту со среднегодовым темпом 6,17% до 2030 года.

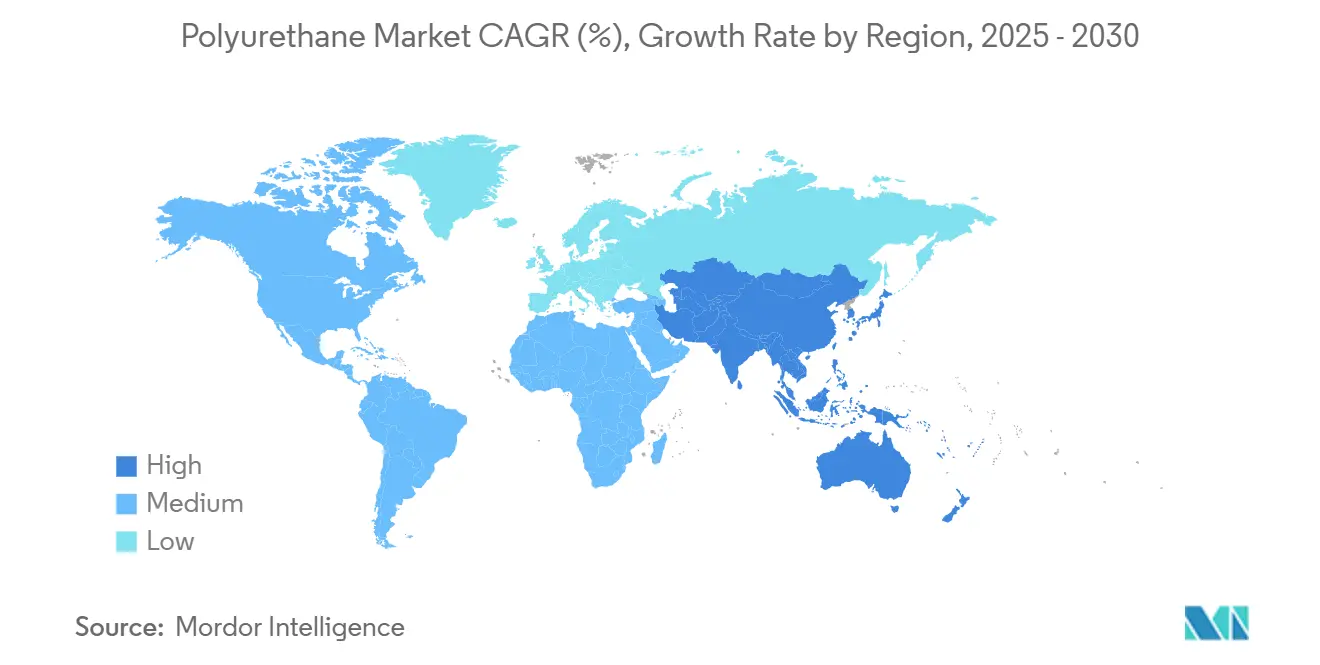

- По географии Азиатско-Тихоокеанский регион составлял 46% доли размера рынка полиуретана в 2024 году и продвигается со среднегодовым темпом роста 6,01% до 2030 года.

Тенденции и инсайты мирового рынка полиуретана

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на легкие и высокопроизводительные композиты в автомобильной промышленности | +1.20% | Глобально (особенно Северная Америка, Европа, Азиатско-Тихоокеанский регион) | Среднесрочный (2-4 года) |

| Растущий спрос в строительной индустрии | +1.50% | Глобально, акцент на Азиатско-Тихоокеанском регионе и Северной Америке | Долгосрочный (≥ 4 лет) |

| Растущий спрос в производстве постельных принадлежностей, ковров и амортизационных материалов | +0.80% | Глобально, концентрация в Азиатско-Тихоокеанском регионе и Северной Америке | Краткосрочный (≤ 2 лет) |

| Растущий спрос на энергоэффективные материалы | +0.70% | Глобально, акцент на Европе и Северной Америке | Среднесрочный (2-4 года) |

| Переход к полиуретанам с низким содержанием ЛОС (летучих органических соединений) и на водной основе | +0.60% | Глобально, акцент на Европе и Северной Америке | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Легкие материалы в автомобилестроении

Автопроизводители заменяют металлические компоненты армированным волокном полиуретаном для снижения снаряженной массы, соблюдения требований по экономии топлива и сокращения выбросов CO₂ из выхлопной трубы. Формованные сиденья из полиуретана от Dow сокращают воплощенный след на 50% на сиденье при сохранении комфорта, доказывая готовность пен циркулярного класса к массовому производству. Акустически оптимизированные потолочные панели и внутренняя отделка от Covestro снижают шум и выделение летучих органических соединений (ЛОС), повышая качество воздуха в салоне при минимальных усилиях по переделке[1]Covestro, "Baynat® headliners," solutions.covestro.com . Поставщики первого уровня, интегрирующие эти композиты, сообщают о совместимости с производственной линией без новых капитальных затрат, что усиливает перспективы внедрения до 2030 года.

Рост строительства и сооружений

Мировые энергетические кодексы теперь предписывают более высокие R-значения и более плотную герметизацию воздуха, что играет напрямую на сильные стороны жесткого полиуретана в области теплового контроля и контроля пара. Строительный бум в Азиатско-Тихоокеанском регионе в сочетании с североамериканскими стимулами для модернизации заставляет архитекторов полагаться на тонкую, но высокопроизводительную напыляемую изоляцию и листовые материалы. Производители отвечают расширением мощностей и запуском жестких пен, модифицированных CO₂, которые заменяют 20% ископаемого полиола, снижая выбросы от колыбели до ворот без изменения параметров обработки. Политически обусловленный импульс поддерживает устойчивое расширение спроса на рынках нового строительства и модернизации.

Спрос на постельные принадлежности и мебель

Бренды матрасов прямых продаж предпочитают сжимаемые гибкие полиуретановые пены, которые быстро восстанавливают форму после транспортировки, снижая логистические расходы и площадь торгового зала. Вязкоупругие улучшения увеличивают распределение давления, стимулируя продажи премиальных постельных принадлежностей, в то время как переработка кислотным гидролизом извлекает до 82% пены из отработавших матрасов для новых производственных циклов. Производители мебели имеют схожие потребности в материалах и к 2030 году будут использовать появляющиеся био-основанные полиолы для поставки продуктов с углеродной маркировкой, которые обращаются к экологически сознательным покупателям.

Требования энергоэффективности

Регуляторы в Европе и Северной Америке требуют непрерывные изоляционные слои и герметичные оболочки. Двойная роль полиуретана как теплового и воздушного барьера позволяет использовать меньше слоев и быструю установку, сокращая трудозатраты на объекте и воплощенную энергию. Промышленные операторы холодовой цепи применяют аналогичный подход, выбирая напыляемые системы полиуретана для снижения холодильной нагрузки и циклов оттаивания, что снижает счета за электроэнергию и износ оборудования.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Волатильность сырья МДИ/ТДИ, связанная с колебаниями цен на мета-ксилол и сырую нефть | -1.00% | Глобально, более высокое влияние в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Ограничения EU REACH и China RoHS на добавки к полиуретану на основе PFAS | -0.70% | Европа и Китай с глобальным распространением | Среднесрочный (2-4 года) |

| Экологические проблемы | -0.60% | Глобально, акцент на Европе и Северной Америке | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность сырья МДИ/ТДИ

41,20% доля МДИ в сырье связывает производителей полиуретана с колебаниями бензола и сырой нефти. Плановые остановки, такие как простой Wanhua в Нинбо, и антидемпинговые действия против китайского МДИ, поступающего в США в 2025 году, вызывают скачки цен и сокращения поставок. Переработчики хеджируются долгосрочными контрактами, однако сжатие маржи сохраняется, откладывая нижестоящие инвестиции в расширительные линии до стабилизации поставок.

Регуляторные ограничения на добавки

Предлагаемый европейский общий запрет PFAS и китайские ограничения на фталаты заставляют составителей формул искать новые поверхностно-активные вещества и пластификаторы, запуская циклы переквалификации, которые растягиваются до 2027 года. Краткосрочное удорожание возникает из-за двойных запасов - устаревших и соответствующих требованиям марок - в то время как проблемы соответствия производительности могут ограничить использование полиуретана в нишевых применениях, где функциональность добавок критична.

Сегментный анализ

По типам: гибкая пена сохраняет лидерство

Гибкая пена захватила 32% доли рынка полиуретана в 2024 году, сохраняя преимущество, ориентированное на комфорт, в постельных принадлежностях, мебели и автомобильных сиденьях. Размер рынка полиуретана для гибкой пены, по прогнозам, будет расти со среднегодовым темпом роста 6,07% до 2030 года, чему способствуют вязкоупругие улучшения, которые улучшают перераспределение давления, и модели выполнения 'кровать в коробке', которые зависят от сжатых, быстро восстанавливающихся пен. Производители повышают упругость и воздухопроницаемость, позволяя создавать более тонкие конструкции матрасов, которые соответствуют премиальным эргономическим ожиданиям. Переработчики совершенствуют процессы кислотолиза, которые извлекают полиольные потоки с выходом 82%, приближая сегмент к циркулярным циклам поставок[2]Phys.org, "Researchers discover smarter way to recycle polyurethane," phys.org .

Жесткая пена занимает вторую позицию, предпочитаемая в строительной изоляции за свое высокое R-значение на дюйм и способность обеспечивать воздушную герметизацию за один проход. Внедрение ускоряется в проектах модернизации, где полости стен ограничивают толщину, укрепляя устойчивый объемный спрос на рынках умеренного, а также экстремального климата. Подсегменты CASE (покрытия, клеи, герметики, эластомеры) расширяют полезность полиуретана до гашения вибрации, промышленных напольных покрытий и коррозионностойких покрытий. Термопластичный полиуретан (ТПУ) завоевывает долю в обуви и корпусах электроники, поддерживаемый биомасс-балансированным сортом ESTANE RNW от Lubrizol, который сокращает производственный углерод на до 59%.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По сырью: доминирование МДИ и потенциал био-основанных полиолов

МДИ командовал 41,2% спроса на сырье на рынке полиуретана в 2024 году, подчеркивая его ключевую роль как в гибких, так и в жестких пенах. Ожидается, что размер рынка полиуретана, связанный с МДИ, будет отслеживать общий среднегодовой темп роста рынка, хотя скачки цен, связанные с остановками на техобслуживание и торговыми расследованиями, остаются деструктивной переменной. Производители противодействуют волатильности региональной диверсификацией поставок и поэтапным расшивкой узких мест мощностей.

Био-основанные полиолы представляют самое быстрорастущее сырье, которое должно показать среднегодовой темп роста 6,90% до 2030 года. Завод Changhua Chemical по производству полиолов из CO₂, первоначально рассчитанный на 80 000 т/год, exemplifies масштабный импульс, который также замещает нефтяные исходные материалы и секвестрирует парниковые газы[3]Chemical & Engineering News, "Changhua building CO₂-to-polyols," cen.acs.org . ТДИ сохраняет актуальность в гибких пенах и покрытиях, но уступает долю там, где риски поставок и регуляторный контроль благоприятствуют альтернативам. Будущий состав сырья будет зависеть от готовности конечных пользователей платить зеленые премии и от зрелости крупнообъемных маршрутов из биомассы или CO₂.

По отраслям конечного использования: строительство якорит, автомобилестроение ускоряется

Строительный сектор удерживал 30% доходов рынка полиуретана в 2024 году, выигрывая от строгих строительных кодексов, которые приоритизируют высокопроизводительную изоляцию и воздушные барьеры. Размер рынка полиуретана, выделенный строительству, по прогнозам, будет расти стабильными темпами, поскольку городское уплотнение и стимулы для реновации разжигают спрос на более тонкие, более эффективные тепловые решения.

Автомобильные применения, растущие со среднегодовым темпом роста 6,17%, выходят за рамки подушек сидений и включают композитные панели кузова, акустические экраны под капотом и тепловые барьеры, которые поддерживают запас хода аккумуляторных электромобилей. Легкие полиуретановые композиты способствуют структурной жесткости и комфорту пассажиров без добавления массы, соответствуя агрессивным целям по средним выбросам CO₂ автопарков в Европе, Китае и США. Мебель, обувь, электроника и появляющиеся рамы фотоэлектрических модулей завершают диверсифицированный профиль спроса, который амортизирует сегмент-специфические замедления.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сгенерировал 46% доходов рынка полиуретана в 2024 году, при этом Китай выступает как ядром производства, так и потребительским центром силы. Местные лидеры, такие как Wanhua, агрессивно масштабируют мощности по МДИ и полиолам, в то время как нефтехимический трубопровод Индии стоимостью 87 млрд долларов США усиливает региональную безопасность сырья и рост производных. Государственно-частные строительные бумы в сочетании с быстрой моторизацией обеспечивают региону сохранение самого высокого среднегодового темпа роста 6,01% до 2030 года.

Северная Америка следует с зрелым, но инновационным рынком. США опираются на изоляцию с высоким R-значением для жилой модернизации и стремятся к автомобильным пенам сидений циркулярного класса для достижения корпоративных экологических целей. Политические ходы - такие как антидемпинговое расследование 2025 года по китайскому МДИ - перестраивают стратегии поставок и поощряют инвестиции в внутренние мощности. Канадская повестка нулевых зданий дополнительно закрепляет устойчивый региональный спрос.

Европейский рынок полиуретана формируется строгими химическими регулированиями. Надвигающиеся ограничения PFAS принуждают к широкомасштабным пересмотрам рецептур, благоприятствуя поставщикам с передовыми НИОКР добавок и быстрыми процессами соответствия регуляторным требованиям. В то же время критерии зеленых государственных закупок вознаграждают продукты с низким содержанием ЛОС и низким углеродом, подталкивая производителей к биомасс-балансированным и модифицированным CO₂ маркам.

Южная Америка, Ближний Восток и Африка представляют меньшие доли рынка полиуретана, но растут за счет спроса на инфраструктуру, мебель и упаковку. Бразилия продвигает расширение внутренней нефтехимии для сокращения импортной зависимости, в то время как Саудовская Аравия использует преимущество в сырье для изучения экспорта полиуретана. Технологическая диффузия и передача лучших практик с более крупных рынков помогают развивающимся регионам ускоренно достигать соответствия международным стандартам устойчивости.

Конкурентный ландшафт

Пять крупнейших поставщиков - BASF SE, Covestro AG, Dow Inc., Huntsman Corporation и Wanhua Chemical Group - совместно контролировали примерно 50% доходов рынка полиуретана в 2024 году. Их масштаб обеспечивает восходящую интеграцию в МДИ, ТДИ и полиолы, позволяя защиту маржи от колебаний сырья и финансирование крупных бюджетов НИОКР, которые конкуренты среднего уровня не могут легко соответствовать. Жесткая пена Covestro, синтезированная с до 20% CO₂ вместо нефти, иллюстрирует, как действующие компании используют процессные ноу-хау для снижения углеродной интенсивности продукта и выигрывают спецификации в проектах зеленого строительства.

Стратегическая активность сосредоточена на циркулярных решениях. Пилотный проект химической переработки BASF извлекает полиол первичного качества из пены после потребления, облегчая замену аналогичного на аналогичное в новых гибких продуктах. Dow сотрудничает с Jaguar Land Rover и Adient для коммерциализации автомобильных сидений замкнутого цикла, которые вдвое сокращают CO₂e на сиденье. Линия биомасс-балансированного ТПУ Lubrizol сигнализирует о том, как специальные составители обеспечивают нишевые прибыли, сочетая производительность с верифицируемым сокращением углерода.

Новые участники подчеркивают био-сырье, биоразлагаемость и безаддитивную обработку. Они нацелены на применения, где действующие компании сталкиваются с барьерами стоимости изменений, такими как промежуточные подошвы обуви и корпуса потребительской электроники. Слияния и рационализация мощностей иногда перебалансируют региональные поставки; обзор европейских активов Dow указывает на стратегическую обрезку в ответ на энергетические расходы и регуляторные нагрузки.

Лидеры полиуретановой промышленности

-

BASF SE

-

Covestro AG

-

Huntsman International LLC

-

Wanhua

-

Dow

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Октябрь 2024 года: Lubrizol представила четыре биомасс-балансированных марки термопластичного полиуретана ESTANE RNW, которые обеспечивают до 59% меньший углеродный след от колыбели до ворот по сравнению с обычными ТПУ. Запуск подчеркивает растущее предпочтение владельцев брендов к количественно измеримым климатическим выгодам.

- Март 2024 года: BASF и Jiangsu Worldlight представили полиуретановую раму фотоэлектрического модуля на CHINAPLAS 2024, которая заявляет об 85% сокращении следа по сравнению с алюминием. Это сигнализирует о прогрессе полиуретана в нетрадиционном оборудовании для чистой энергии.

Область охвата глобального отчета по рынку полиуретана

Полиуретан - это пластиковый полимерный материал, используемый для производства современных, универсальных и безопасных потребительских и промышленных продуктов, которые являются экологически безопасными. Полиуретан разрабатывается путем реакции полиола с диизоцианатом или полимерным изоцианатом в присутствии соответствующих катализаторов и добавок.

Рынок полиуретана сегментирован по типу, отрасли конечного использования и географии. По типу рынок сегментирован на жесткую пену, гибкую пену, покрытия, клеи, герметики, эластомеры (CASE), термопластичный полиуретан и другие типы. По отрасли конечного использования рынок сегментирован на мебель, строительство и сооружения, электронику и бытовую технику, автомобилестроение, обувь, упаковку и другие отрасли конечного использования. Отчет также охватывает размер рынка и прогнозы для рынка полиуретана в 16 странах по основным регионам. Для каждого сегмента размеры рынка и прогнозы выполняются на основе доходов (долл. США).

| Жесткая пена |

| Гибкая пена |

| CASE (Покрытия, клеи, герметики и эластомеры) |

| Термопластичный полиуретан (ТПУ) |

| Другие типы |

| Дифенилметан диизоцианат (МДИ) |

| Толуол диизоцианат (ТДИ) |

| Полиэфирные полиолы |

| Полиэстерные полиолы |

| Прочие (Био-основанные полиолы) |

| Мебель |

| Строительство и сооружения |

| Электроника и бытовая техника |

| Автомобилестроение |

| Обувь |

| Упаковка |

| Другие отрасли конечного использования |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальная Азиатско-Тихоокеанский регион | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны | |

| Россия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По типу | Жесткая пена | |

| Гибкая пена | ||

| CASE (Покрытия, клеи, герметики и эластомеры) | ||

| Термопластичный полиуретан (ТПУ) | ||

| Другие типы | ||

| По сырью | Дифенилметан диизоцианат (МДИ) | |

| Толуол диизоцианат (ТДИ) | ||

| Полиэфирные полиолы | ||

| Полиэстерные полиолы | ||

| Прочие (Био-основанные полиолы) | ||

| По отрасли конечного использования | Мебель | |

| Строительство и сооружения | ||

| Электроника и бытовая техника | ||

| Автомобилестроение | ||

| Обувь | ||

| Упаковка | ||

| Другие отрасли конечного использования | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Россия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка полиуретана?

Рынок полиуретана был оценен в 87,48 млрд долларов США в 2025 году и, по прогнозам, достигнет 113,84 млрд долларов США к 2030 году.

Какой регион лидирует в потреблении полиуретана?

Азиатско-Тихоокеанский регион лидирует с 46% долей доходов в 2024 году и растет быстрее всех со среднегодовым темпроста 6,01% до 2030 года.

Почему гибкая полиуретановая пена настолько доминирует?

Гибкая пена владеет 32% доли рынка полиуретана благодаря своему комфорту, сжимаемости и быстрым инновациям в применениях постельных принадлежностей, мебели и автомобильных сидений.

Как регулирования влияют на составы полиуретана?

Предлагаемые ограничения PFAS в Европе и новые ограничения на фталаты в Китае стимулируют переформулировку в сторону безаддитивных или био-основанных систем, влияя на цепочки поставок в течение следующих четырех лет.

Какую роль играют био-основанные полиолы в будущем росте?

Био-основанные полиолы представляют самый быстрорастущий сегмент сырья со среднегодовым темпом роста 6,90%, стимулируемый крупномасштабными заводами по конверсии CO₂ и растущим спросом на продукты с низким содержанием углерода.

Последнее обновление страницы: