Размер и доля рынка термопластичных эластомеров (ТПЭ)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 34.30 Миллиардов долларов США |

| Размер Рынка (2030) | 44.10 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.14% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка термопластичных эластомеров (ТПЭ) от Mordor Intelligence

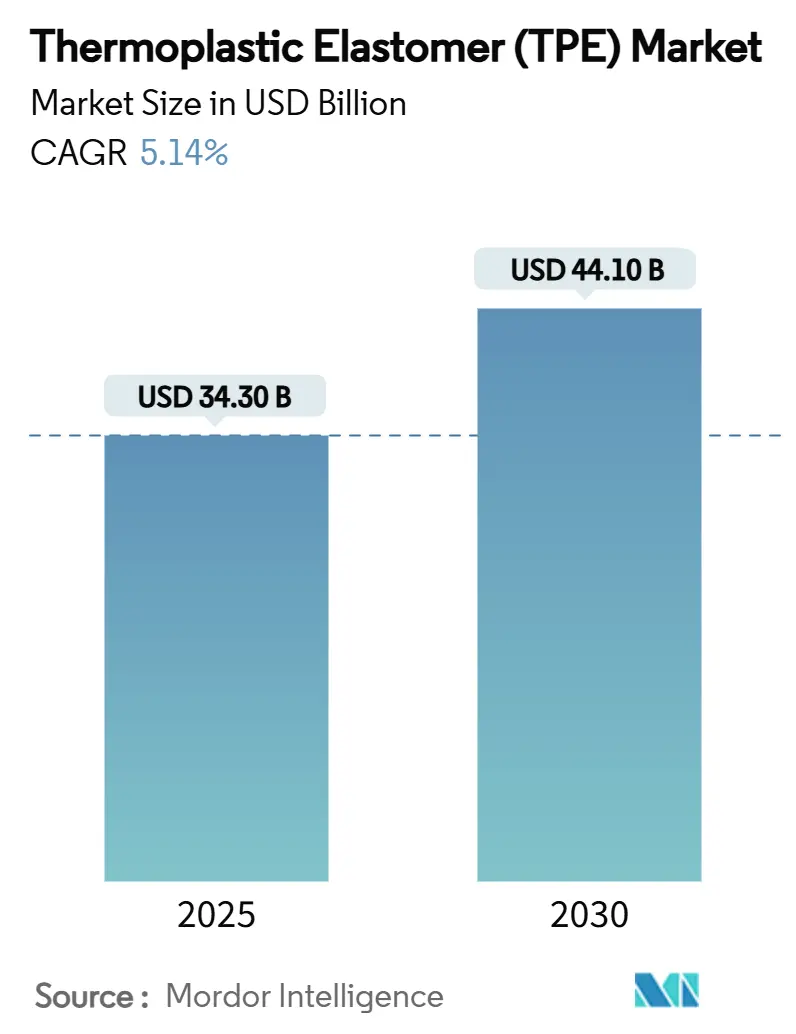

Размер рынка термопластичных эластомеров оценивается в 34,30 млрд долларов США в 2025 году и, как ожидается, достигнет 44,10 млрд долларов США к 2030 году при среднегодовом темпе роста 5,14% в течение прогнозируемого периода (2025-2030). Этот прогресс подчеркивает способность материала сочетать резиноподобную гибкость с эффективностью термопластичной переработки, комбинацию, которая теперь является неотъемлемой частью электрификации транспортных средств, медицинских устройств нового поколения и требований циркулярного производства. Производители расширяют региональные мощности и внедряют низкоуглеродные сорта с переработанным содержанием для удовлетворения экологических требований и корпоративных целей по достижению нулевого уровня выбросов. Азиатско-Тихоокеанский регион продолжает оставаться центром производства и потребления благодаря обширным цепочкам поставок автомобильной и электронной промышленности, инвестициям в здравоохранение и политической поддержке электромобилей. Модернизация здравоохранения и продолжающаяся замена ПВХ и латекса биосовместимыми альтернативами добавляют еще один уровень импульса, в то время как более легкие жгуты проводов и зарядное оборудование в аккумуляторных электромобилях еще больше стимулируют спрос на высокомаржинальные составы. Несмотря на волатильность адипиновой кислоты и повышенные затраты на оборудование, действующие как тормозящие факторы, рынок термопластичных эластомеров сохраняет устойчивый профиль роста, поскольку отрасли ищут более легкие, перерабатываемые и более гибкие в дизайне материалы.

Основные выводы отчета

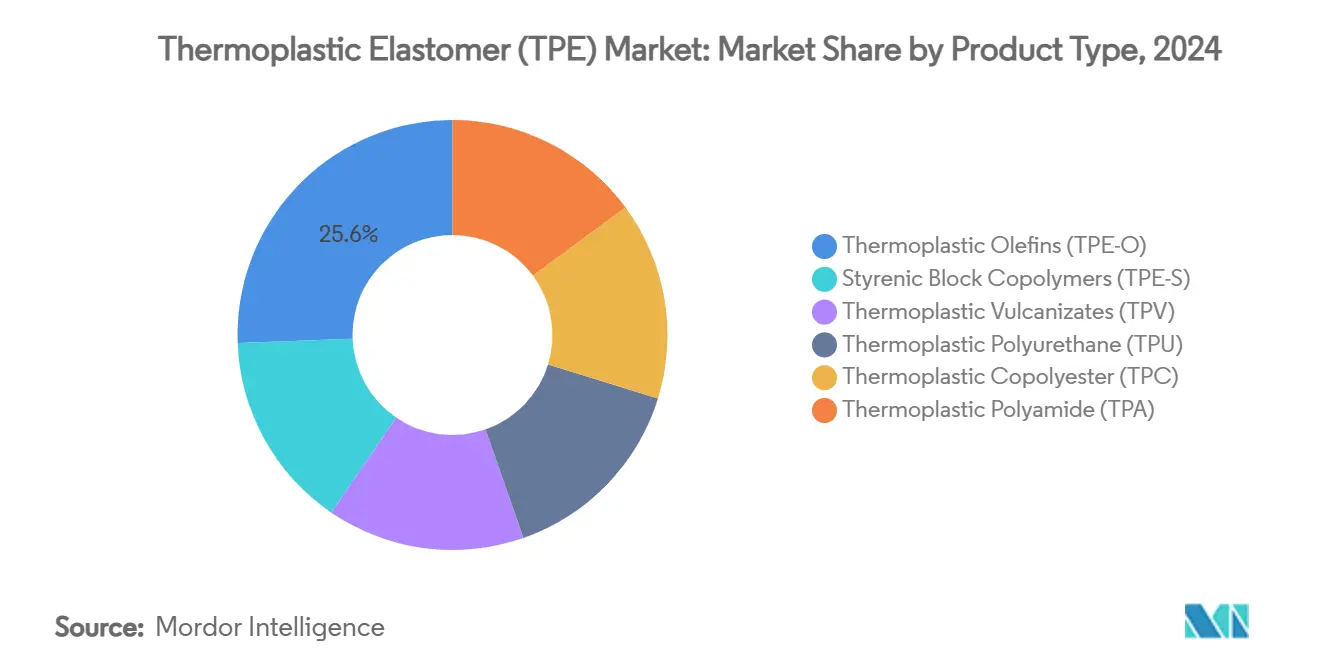

- По типу продукта термопластичные олефины занимали 25,59% доли рынка термопластичных эластомеров в 2024 году и готовы расти со среднегодовым темпом роста 7,39% до 2030 года.

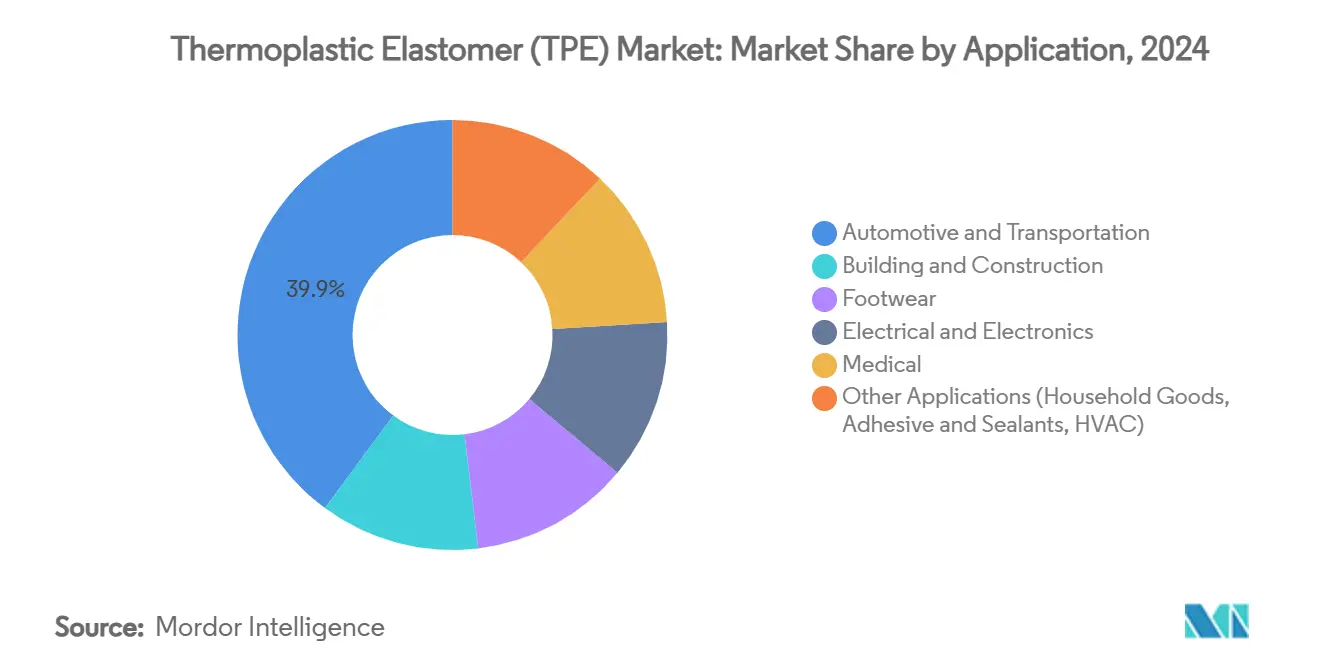

- По применению автомобильная промышленность и транспорт составляли 39,88% выручки 2024 года, в то время как медицинские устройства, по прогнозам, будут расширяться со среднегодовым темпом роста 5,86% до 2030 года.

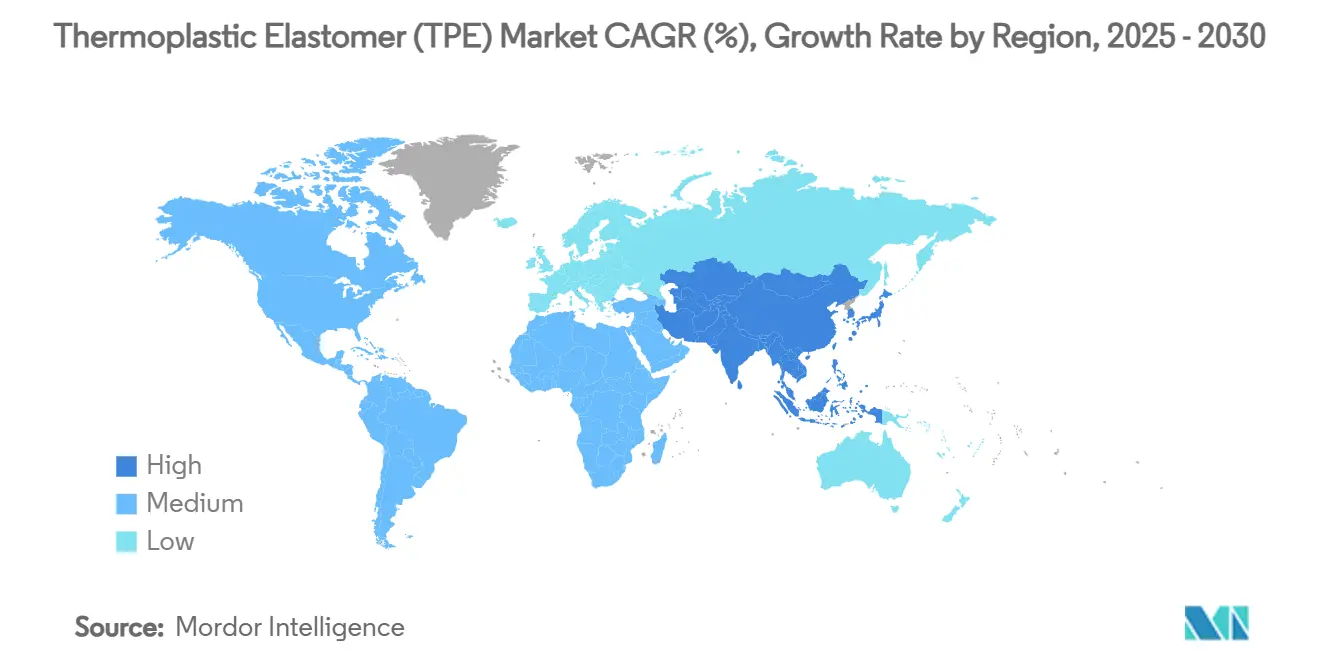

- По географии Азиатско-Тихоокеанский регион внес вклад в размере 46,84% стоимости 2024 года и, по прогнозам, будет развиваться со среднегодовым темпом роста 6,45% до 2030 года.

Мировые тенденции и аналитика рынка термопластичных эластомеров (ТПЭ)

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Тенденция к облегчению электромобилей в автомобильных проводах и кабелях | +1.2% | Глобальная; фокус на Китае, Европе, Северной Америке | Средний срок (2-4 года) |

| Растущее применение в отрасли отопления, вентиляции и кондиционирования воздуха | +0.8% | Северная Америка и ЕС; расширение в АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Увеличение использования в потребительской электронике | +0.9% | Основа АТЭС; распространение по всему миру | Краткосрочная перспектива (≤ 2 лет) |

| Увеличение спроса со стороны индустрии здравоохранения | +1.1% | Глобальная; премиальные рынки | Средний срок (2-4 года) |

| Значительный спрос со стороны обуви и спортивного оборудования | +0.7% | Глобальная; производство в АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Тенденция к облегчению электромобилей в автомобильных проводах и кабелях

Революция электромобилей кардинально меняет требования к проводам и кабелям, при этом термопластичные эластомеры становятся критически важными факторами снижения веса и оптимизации производительности. Hytrel TPC-LCF от Celanese обеспечивает 50%-ное сокращение углеродного следа, выдерживая температуры от −40 °C до 130 °C, иллюстрируя, как полимерные оболочки помогают снизить вес жгутов в электромобилях[1]Celanese Corporation, "Hytrel TPC-LCF Material Launch," celanese.com. Сшитые полиолефины теперь вытесняют силикон в высоковольтных линиях, обеспечивая стойкость к истиранию, которая сокращает пути прокладки и снижает использование меди. Азиатско-Тихоокеанский регион во главе с китайскими OEM-производителями доминирует в производстве электромобилей, поэтому местные компаундеры первыми получают рост объемов. Оболочки из термопластичных эластомеров также внедряются в бортовые зарядные площадки и трубки охлаждающей жидкости, увеличивая среднее содержание полимера на транспортное средство и увеличивая выручку на рынке термопластичных эластомеров.

Растущее применение в отрасли отопления, вентиляции и кондиционирования воздуха

Внедрение тепловых насосов и новых хладагентов усиливает требования к уплотнению и виброизоляции. TE Connectivity называет надежность в течение всего срока службы эталоном закупок, стимулируя замену EPDM на высокотемпературные термопластичные эластомеры в прокладках и футеровках шлангов. Arnitel HT от DSM позволяет создавать цельные воздуховоды горячего воздуха, снижая вес на 40% и стоимость деталей на 50%, что является прямой выгодой для монтажников, нацеленных на энергоэффективную модернизацию. Цифрово управляемые компрессоры также нуждаются в гибких креплениях, которые гасят шум и размещают датчики, что является нишей, хорошо обслуживаемой специальными соединениями термопластичных эластомеров на рынке термопластичных эластомеров.

Увеличение использования в потребительской электронике

Бренды устройств ценят эстетику мягкого прикосновения, стойкость к падениям и жесткие допуски. Смеси LNP-ESTANE ECO от SABIC и Lubrizol содержат биологическое содержимое, но остаются цветостабильными при обливе крышек ноутбуков. Линия Light Effect от KRAIBURG TPE обеспечивает равномерную фоновую подсветку для премиальных наушников и часов без УФ-пожелтения. Поскольку форм-факторы уменьшаются, стенки прокладок становятся тоньше 0,5 мм, мотивируя дизайнеров выбирать марки с высокой текучестью и низкой остаточной деформацией сжатия. Азиатско-Тихоокеанские производства захватывают первоначальный объем, усиливая региональный перекос рынка термопластичных эластомеров.

Увеличение спроса со стороны индустрии здравоохранения

Правила биосовместимости направляют больницы от фталатов и латекса. Сорта трубок Teknor Apex сопротивляются отслаиванию, поддерживают гамма-, EtO- и паровую стерилизацию и продлевают срок службы насосов в инфузионных системах. Линейка THERMOLAST M от KRAIBURG TPE, Shore 00 30-50, имитирует человеческие ткани, увеличивая комфорт носителя в протезах. Одноразовая диагностика и современная обработка ран еще больше расширяют объемы, обеспечивая медицине роль самого быстрорастущего сегмента рынка термопластичных эластомеров.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Ценовая волатильность термопластичного полиуретана (ТПУ) из-за поставок адипиновой кислоты | −0.9% | Глобальная; регионы, зависящие от импорта, пострадали сильнее | Краткосрочная перспектива (≤ 2 лет) |

| Высокая стоимость производства и оборудования | −0.7% | Глобальная; развивающиеся рынки испытывают более острое влияние | Средний срок (2-4 года) |

| Проблемы 3D-печати с мягкими термопластиками | −0.4% | Развитые производственные центры | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ценовая волатильность термопластичного полиуретана (ТПУ) из-за поставок адипиновой кислоты

Инфляция стоимости сырья создает значительное давление на маржу по всей цепочке создания стоимости термопластичного полиуретана (ТПУ), при этом ограничения поставок адипиновой кислоты представляют критическое узкое место, которое влияет на стабильность цен и планирование производства. BASF повысила цены на производные бутандиола, усилив колебания стоимости для производителей ТПУ [2]BASF, "Price Adjustments for BDO and Derivatives," basf.com. Kraton внедрила увеличение на 330 долл. США за тонну на SIS, сигнализируя о параллельной инфляции по блок-сополимерам. Когда нефтяное сырье подскакивает и логистика терпит неудачу, конверторы сталкиваются с более узкими спредами, побуждая некоторых производителей оригинального оборудования откладывать некритические проекты, которые полагаются на ТПУ на рынке термопластичных эластомеров.

Высокая стоимость производства и оборудования

Инвестиции в основное оборудование, необходимые для производства термопластичных эластомеров (ТПЭ), создают барьеры для входа на рынок и ограничивают расширение мощностей, особенно когда производители сталкиваются с повышенными процентными ставками и неопределенными условиями спроса. Двухкомпонентные инжекционные прессы и прецизионные двухшнековые экструдеры могут превышать 5 млн долларов США, растягивая периоды окупаемости. Исследование североамериканских переработчиков показывает, что 66% намереваются модернизировать оборудование, но многие отдают предпочтение дооснащению для сдерживания затрат. Нехватка квалифицированной рабочей силы повышает риск ввода в эксплуатацию, особенно в Юго-Восточной Азии, тем самым замедляя развертывание новых мощностей на рынке термопластичных эластомеров.

Сегментный анализ

По типу продукта: ТПЭ-О доминирует благодаря универсальности

Термопластичные олефины лидировали с 25,59% выручки 2024 года и, по прогнозам, покажут лучший в сегменте среднегодовой темп роста 7,39% до 2030 года, сохраняя наибольшую долю размера рынка термопластичных эластомеров на уровне сегмента. Автопроизводители полагаются на ТПЭ-О для облицовки бамперов, уплотнений воздушных заслонок и панелей днища кузова, поскольку смеси легко связываются с полипропиленовыми субстратами и сопротивляются атмосферным воздействиям. Строительные профили и потребительские товары добавляют объем, особенно там, где целевые показатели стоимости благоприятствуют сплавам на основе ПП.

ТПУ занимает второе место по стоимости, предпочитаемый для применений с критической стойкостью к истиранию в спортивной обуви, конвейерных лентах и оболочках катетеров. Импульс роста остается сдержанным нестабильностью цен на адипиновую кислоту, однако высокодоходные ниши сохраняют маржу. ТПВ тесно следует в деталях управления воздухом под капотом, которые должны выдерживать пики 140 °C. Стирольные блок-сополимеры сохраняют долю в клеях и одноразовых бритвах, в то время как ТПК и ТПА расширяют охват в приводные ремни, пневматические трубки и воздуховоды наддувочного воздуха. Специальное компаундирование, такое как Sarlink TPV от Teknor Apex для уплотнений аккумуляторов электромобилей, демонстрирует, как знания в области составления открывают премиальное ценообразование на рынке термопластичных эластомеров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: рост медицинского сегмента опережает лидерство автомобильной промышленности

Автомобильная промышленность и транспорт составляли 39,88% продаж 2024 года, закрепляя размер рынка термопластичных эластомеров по конечному использованию. Аккумуляторные электромобили усиливают спрос на низкоплотностные виброизоляторы, оболочки кабелей и гибкие охлаждающие шланги. Корпуса датчиков для систем помощи при вождении также развертывают УФ-стабильные обливы из термопластичных эластомеров для защиты электроники от дорожного мусора.

Медицинский сегмент, по прогнозам, будет расти со среднегодовым темпом роста 5,86% до 2030 года, самый быстрый темп среди сегментов. Одноразовые наборы для внутривенного вливания, поршни шприцев и трубки для диализа - все поворачиваются к прозрачным, свободным от ПВХ сортам термопластичных эластомеров, поскольку больницы нацеливаются на более безопасные профили материалов. Строительство полагается на гидроизоляционную ленту из термопластичных эластомеров и изолированные уплотнения окон, добавляя устойчивость к иначе циклическому сектору. Электротехника и электроника используют диэлектрическую прочность и способность к окрашиванию для упрощения сборки умных устройств. Обувные бренды преследуют высокоотскакивающие подошвы с низкой плотностью, которые обеспечивают весонейтральный дизайн. Небольшие, но прибыльные ниши, такие как ручки зубных щеток с мягким захватом, завершают диверсифицированную карту спроса, которая стабилизирует доходы на рынке термопластичных эластомеров.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион заявил о 46,84% стоимости 2024 года, самой высокой доле рынка термопластичных эластомеров среди регионов, и находится на пути к среднегодовому темпу роста 6,45% к 2030 году. Китай представляет точку опоры, производя почти один из трех автомобилей в мире и размещая обширные кластеры смартфонов и бытовой техники. Ход INVISTA по удвоению мощности нейлона 6,6 до 400 000 т/год в Шанхае подчеркивает самодостаточность сырья, которая поддерживает рост компаундеров. Южная Корея поставляет дисплейные и аккумуляторные компоненты, в то время как Индия наращивает производство проводов и кабелей для возобновляемой энергетики, поддерживая внутрирегиональную торговлю.

Северная Америка остается инновационно-тяжелой. Детройтские OEM-производители указывают биооснованные уплотнения окон из ТПВ, а стартапы медицинских устройств из района Бостона пилотируют новые покрытия катетеров, закрепляя прибыльные ниши. Hytrel TPC-LCF от Celanese, запущенный на Chinaplas, но разработанный в Техасе, достигает 50%-ного сокращения углеродного следа, выравниваясь с стимулами Закона США о снижении инфляции. Тарифы на импорт нефтехимических продуктов, действующие с 2025 года, могли бы добавить 12-20% к стоимости смол, подталкивая компаундеров к решоринговому промежуточному производству и потенциально открывая мощности для внутренних линий ТПУ.

Экологические директивы Европы ускоряют внедрение термопластичных эластомеров с переработанным содержанием, таких как reSound REC GP 7820 от Avient, который содержит 60% пост-потребительского сырья [3]Avient Corporation, "reSound REC TPE Line," avient.com. Немецкие поставщики первого уровня тестируют шланги радиатора из ТПВ, которые соответствуют требованиям холодного пуска Euro 7. Тем временем Испания и Италия развертывают модернизацию тепловых насосов, которые используют воздуховоды Arnitel HT для достижения целей декарбонизации. Южная Америка и Ближний Восток и Африка меньше сегодня, но предлагают долгосрочную перспективу роста по мере расширения инфраструктуры. Мексика теперь является четвертым по величине рынком полиуретана в мире, отражая ближний шоринг цепочек поставок автомобильной промышленности США и привлекая формовщиков ТПУ ближе к OEM-производителям. Страны Совета сотрудничества стран Залива инвестируют в специализированные эластомерные хабы для диверсификации от экспорта сырой нефти, намекая на локализованный нижестоящий спрос на рынке термопластичных эластомеров.

Конкурентная среда

Рынок термопластичных эластомеров умеренно консолидирован. Exxon Mobil Corporation, Kraton Corporation и LG Chem используют интегрированные позиции по сырью для смягчения ценовых колебаний и обеспечения приоритета распределения. Линейка Vistamaxx от Exxon Mobil сохраняет видимость в гигиенических пленках, в то время как Kraton оптимизирует гидрогенизированные стирол-изопреновые блок-сополимеры для адгезивной липкости. LG Chem направляет нафтовые крекеры в катализированные металлоценом сорта ТПО, которые привлекают OEM-производителей, ищущих интерьеры с низким содержанием ЛОС.

Лидеры отрасли термопластичных эластомеров (ТПЭ)

-

Exxon Mobil Corporation

-

Arkema

-

LG Chem

-

LyondellBasell Industries Holdings B.V.

-

Kraton Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Декабрь 2024: Teknor Apex расширила партнерство с Nexeo Plastics для улучшения предложения материалов в регионе EMEA (Европа, Ближний Восток и Африка), включая передовые термопластичные эластомеры, такие как Monprene TPE и Sarlink TPV.

- Октябрь 2024: Avient Corporation запустила новые термопластичные эластомеры с переработанным содержанием на Fakuma 2024, содержащие до 60% пост-потребительского переработанного содержания в ТПЭ (термопластичных эластомерах) reSound REC GP 7820, нацеленных на сокращение углеродных следов по сравнению с первичными термопластичными эластомерами.

Глобальный отчет о рынке термопластичных эластомеров (ТПЭ)

Термопластичные эластомеры - это класс сополимеров или физическая смесь полимеров, состоящая из материалов с термопластичными и эластомерными свойствами. ТПЭ используются для компонентов мобильных телефонов, кабелей, вилок и розеток из-за их электрического сопротивления и способности к формованию. ТПЭ используются для подошв обуви, ласт для подводного плавания и ручек лыжных палок из-за их гибкости, износостойкости и УФ-стабильности. Рынок термопластичных эластомеров сегментируется по типу продукта, применению и географии. По типу продукта рынок сегментируется на стирольный блок-сополимер, термопластичный олефин, эластомерный сплав, термопластичный полиуретан, термопластичный сополиэфир и термопластичный полиамид. По применению рынок сегментируется на автомобильную промышленность и транспорт, строительство, обувь, электротехнику и электронику, медицину и другие применения. Отчет также охватывает размер рынка и прогнозы для рынка ТПЭ в 15 странах основных регионов. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе объема (килотонны).

| Стирольные блок-сополимеры (ТПЭ-С) |

| Термопластичные олефины (ТПЭ-О) |

| Термопластичные вулканизаты (ТПВ) |

| Термопластичный полиуретан (ТПУ) |

| Термопластичный сополиэфир (ТПК) |

| Термопластичный полиамид (ТПА) |

| Автомобильная промышленность и транспорт |

| Строительство |

| Обувь |

| Электротехника и электроника |

| Медицина |

| Другие применения (товары для дома, клеи и герметики, системы отопления, вентиляции и кондиционирования) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны Северной Европы | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Стирольные блок-сополимеры (ТПЭ-С) | |

| Термопластичные олефины (ТПЭ-О) | ||

| Термопластичные вулканизаты (ТПВ) | ||

| Термопластичный полиуретан (ТПУ) | ||

| Термопластичный сополиэфир (ТПК) | ||

| Термопластичный полиамид (ТПА) | ||

| По применению | Автомобильная промышленность и транспорт | |

| Строительство | ||

| Обувь | ||

| Электротехника и электроника | ||

| Медицина | ||

| Другие применения (товары для дома, клеи и герметики, системы отопления, вентиляции и кондиционирования) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны Северной Европы | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка термопластичных эластомеров?

Рынок оценивается в 34,30 млрд долларов США в 2025 году и, по прогнозам, достигнет 44,10 млрд долларов США к 2030 году.

Какой тип продукта лидирует на рынке термопластичных эластомеров?

Термопластичные олефины занимают 25,59% выручки 2024 года и регистрируют самый быстрый среднегодовой темп роста 7,39% до 2030 года.

Почему термопластичные эластомеры набирают популярность в электромобилях?

Они обеспечивают легкие оболочки проводов и гибкие уплотнения аккумуляторов, предлагая меньшие углеродные следы, чем устаревшие резиновые альтернативы.

Какое применение растет быстрее всего?

Медицинские устройства показывают самый высокий среднегодовой темп роста 5,86%, поскольку больницы переходят от ПВХ и латекса к стерилизуемым, биосовместимым решениям из термопластичных эластомеров.

Насколько доминирует Азиатско-Тихоокеанский регион на этом рынке?

Азиатско-Тихоокеанский регион составляет 46,84% выручки 2024 года и, по прогнозам, будет расширяться со среднегодовым темпом роста 6,45% до 2030 года за счет автомобильного и электронного производства.

Последнее обновление страницы: