Размер и доля рынка телекоммуникационных энергосистем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

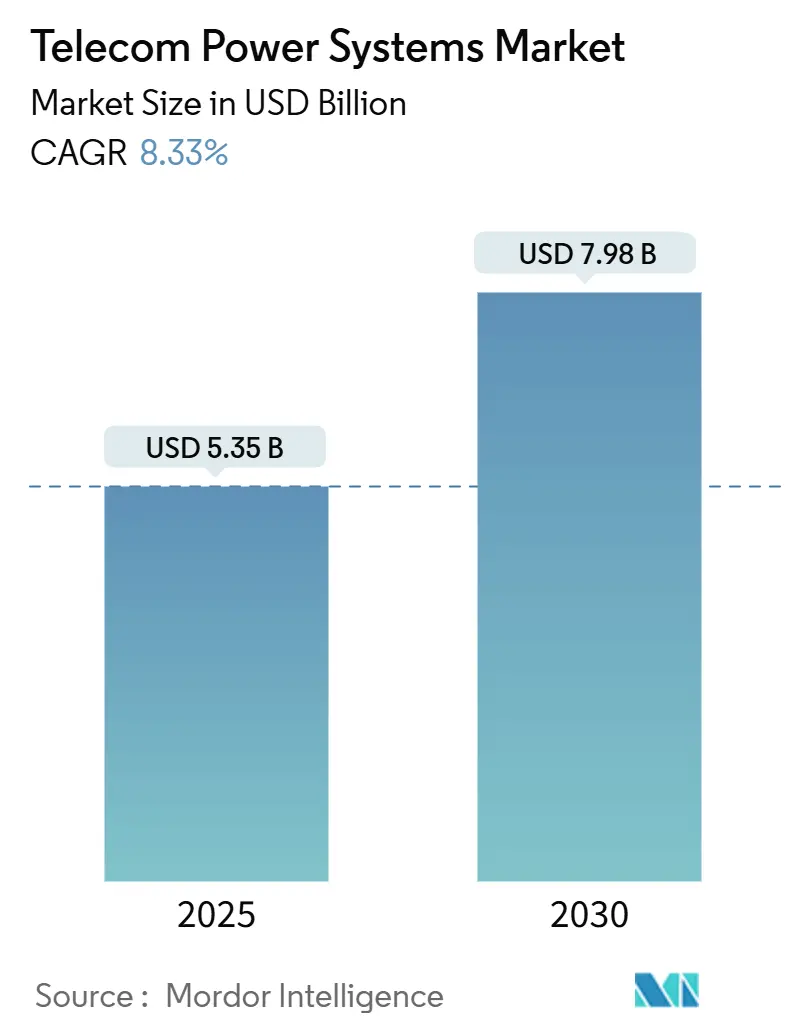

| Размер Рынка (2025) | 5.35 Миллиардов долларов США |

| Размер Рынка (2030) | 7.98 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.33% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка телекоммуникационных энергосистем от Mordor Intelligence

Размер рынка телекоммуникационных энергосистем составляет 5,35 млрд долларов США в 2025 году и прогнозируется на уровне 7,98 млрд долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 8,33%. Операторы приоритизируют выпрямители с более высокой эффективностью, гибридные архитектуры переменного/постоянного тока и передовые батарейные технологии для обеспечения удвоенного энергопотребления макрорадиостанций 5G. Продолжающееся уплотнение сетей, развертывание граничных узлов и регулятивное давление по сокращению энергопотребления ускоряют инвестиции в специализированную энергетическую инфраструктуру. Более длительный срок службы литий-ионных батарей и более низкая стоимость жизненного цикла склоняют закупки батарей в сторону отказа от VRLA, в то время как топливные элементы привлекают внимание для резервного питания с нулевыми выбросами на критически важных объектах. Азиатско-Тихоокеанский регион остается наиболее влиятельным центром спроса благодаря масштабной электрификации сельских районов и агрессивным планам развертывания 5G, тогда как Северная Америка и Европа активно инвестируют в устойчивость к экстремальным погодным явлениям и соблюдение углеродных требований.

Ключевые выводы отчета

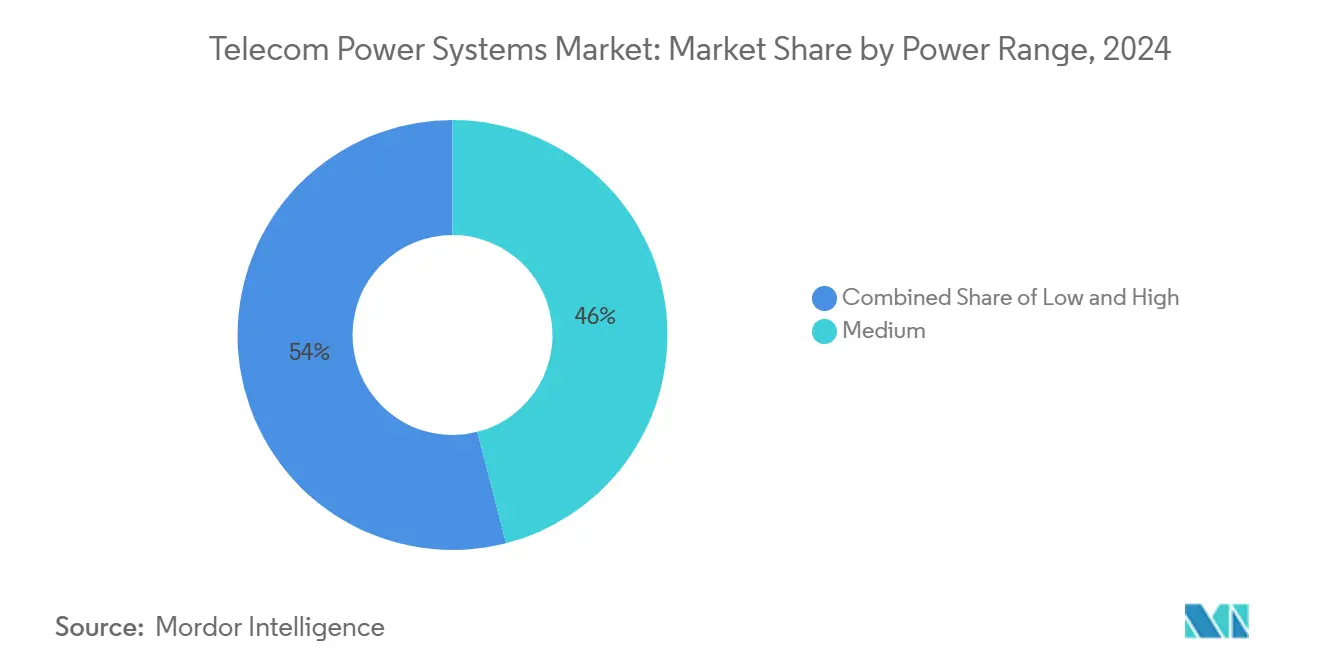

- По диапазону мощности средние системы (5-20 кВт) лидировали с 46% доли рынка телекоммуникационных энергосистем в 2024 году, тогда как системы высокой мощности (более 20 кВт) прогнозируются к росту со среднегодовым темпом 11,32% до 2030 года.

- По источнику питания подключенные к сети решения захватили 55% выручки в 2024 году; гибридные солнечно-дизельные конфигурации прогнозируются к расширению со среднегодовым темпом 14,01% до 2030 года.

- По компонентам выпрямители доминировали с 28% долей в 2024 году, тогда как топливные элементы покажут среднегодовой темп роста 15,10% в прогнозируемом периоде.

- По технологии накопления энергии VRLA-батареи составили 64% размера рынка телекоммуникационных энергосистем в 2024 году; литий-ионные накопители настроены на рост со среднегодовым темпом 16,20%.

- По системной архитектуре электростанции постоянного тока удерживали 61% выручки 2024 года; гибридный сегмент переменного/постоянного тока продвигается со среднегодовым темпом 13,05% до 2030 года.

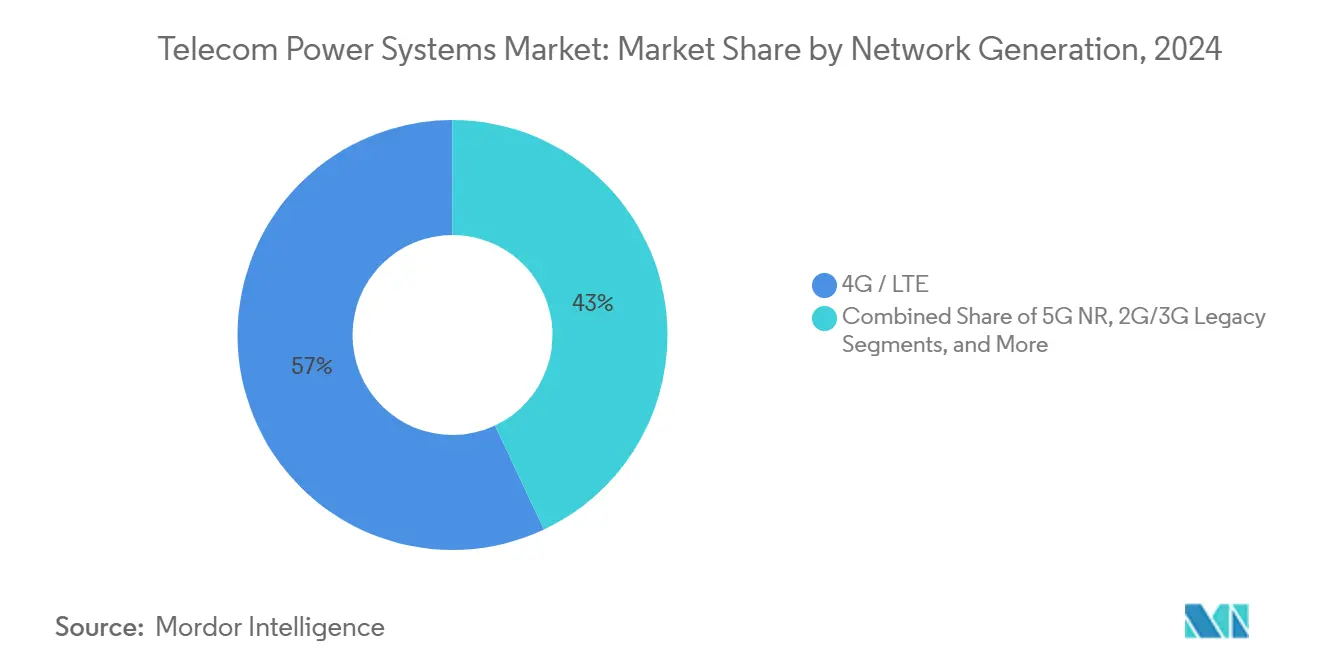

- По поколению сетей 4G/LTE сохранили 57% выручки в 2024 году, однако 5G NR будет расширяться со среднегодовым темпом 17,35% между 2025 и 2030 годами.

- По конфигурации выходной мощности диапазон 2-10 кВт командовал 48% долей размера рынка телекоммуникационных энергосистем в 2024 году, тогда как диапазон более 20 кВт растет со среднегодовым темпом 14,25%.

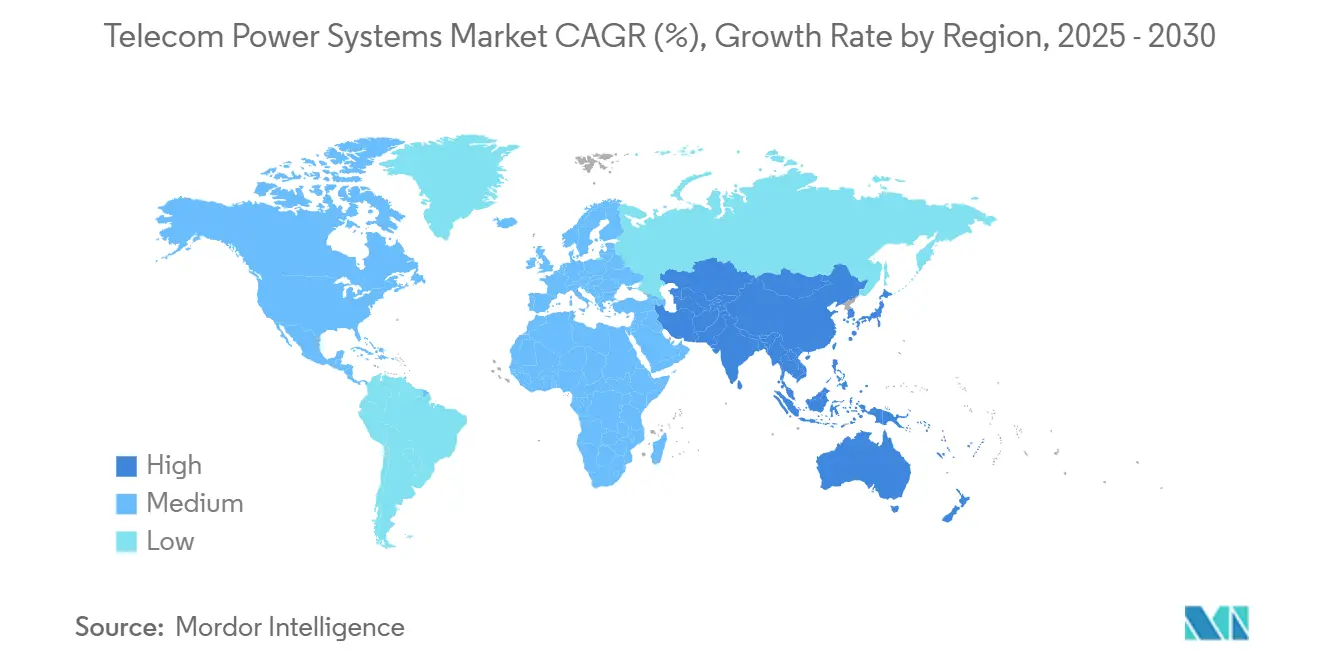

- По регионам Азиатско-Тихоокеанский регион удерживал 41% выручки в 2024 году и прогнозируется к росту со среднегодовым темпом 10,42% до 2030 года.

Глобальные тенденции и инсайты рынка телекоммуникационных энергосистем

Анализ влияния драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее развертывание макросот 5G | +2.1% | Глобальное, с концентрацией в Северной Америке, Европе и Восточной Азии | Среднесрочное (2-4 года) |

| Быстрая электрификация сельских районов на развивающихся рынках | +1.5% | Азиатско-Тихоокеанский регион, Африка, Латинская Америка | Среднесрочное (2-4 года) |

| Мандаты энергоэффективности для телекоммуникационных компаний | +1.8% | Европа, Северная Америка, развитые страны Азии | Долгосрочное (≥ 4 лет) |

| Растущее предпочтение литий-ионных и LFP UPS-систем | +1.4% | Глобальное, с ранним внедрением в Северной Америке и Европе | Среднесрочное (2-4 года) |

| Расширение спутниковой транзитной связи для удаленных вышек | +1.0% | Сельские районы Африки, Латинской Америки, Юго-Восточной Азии и Океании | Краткосрочное (≤ 2 лет) |

| Конвергенция дата-центров и граничных узлов с RAN | +0.9% | Городские центры в Северной Америке, Европе и Восточной Азии | Среднесрочное (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее развертывание макросот 5G

Массовое развертывание макросот 5G удваивает электрическую нагрузку на объект, при этом отдельные базовые станции теперь требуют более 20 кВт. Операторы модернизируют компактные высокоэффективные выпрямители, достигающие 96% эффективности преобразования, чтобы компенсировать растущие коммунальные расходы и поместиться в ограниченные площади вышек.[1]Infineon Technologies AG, "Ключевые требования для 5G телекоммуникационных SMPS," infineon.com Давление плотности мощности также ускоряет переход к распределению постоянного тока более высокого напряжения, что сокращает размер проводников и тепловые потери. В плотных городских кластерах интегрированные полки питания постоянного тока в паре с литий-ионными батареями обеспечивают быструю подачу энергии во время пиков трафика. Поставщики, предлагающие модульные полки питания, готовые к 5G, захватили раннюю долю, поскольку они сокращают окна установки и минимизируют простои объектов. По мере того как радиостанции 5G переходят к конфигурациям массивного MIMO, спрос на активное охлаждение и точное тепловое управление становится параллельным драйвером покупок.

Электрификация сельских районов: катализатор гибридных энергетических инноваций

Сообщества вне сети и со слабой сетью привлекают инвестиции в солнечно-дизельные и солнечно-батарейные гибриды, которые сокращают потребление дизеля на 70% при сохранении 99,99% времени работы. Гибридные контроллеры теперь оркеструют многоисточниковые входы, оптимизируя часы работы генератора и состояние заряда в различных химических составах. Телекоммуникационные операторы рассматривают эти системы как мост к универсальной связности для примерно 3,7 млрд людей, все еще не имеющих надежного широкополосного доступа. Полевые развертывания, такие как гибридные солнечные вышки EdgePoint в Малайзии, обеспечивают до 100% энергии объекта при оптимальной освещенности и сокращают годовые выбросы углерода на 78% на вышку.[2]Antara News Agency, "EdgePoint Towers развертывает гибридный солнечный объект в Малайзии," antara.com Улучшенная доступность электроэнергии в сельской местности дополнительно открывает модели малосотовых и фиксированных беспроводных подключений низкой мощности, расширяя общую адресуемую площадь для рынка телекоммуникационных энергосистем.

Мандаты энергоэффективности стимулируют инновации

Политические рамки, которые связывают продление лицензий и сборы за спектр с углеродной интенсивностью, заставляют операторов доказывать ежегодные сокращения энергопотребления. Передовые платформы мониторинга энергии теперь объединяют телеметрию в реальном времени с ИИ-алгоритмами, которые сокращают энергопотребление объектов на 15-30% через перенос нагрузки и проактивное обслуживание. Хотя телекоммуникационный сектор сегодня представляет примерно 1% глобального потребления электроэнергии, неконтролируемый рост трафика может повысить эту цифру на 60% к 2030 году. Высокоэффективные выпрямители, умные PDU и динамические онлайн UPS возглавляют списки закупок, поскольку они обеспечивают быстрые, проверенные энергетические выгоды. Операторы, развертывающие целостные программы оптимизации, сообщают о экономии затрат, равной 2-3% доходов от услуг, укрепляя бизнес-обоснование для ускоренных обновлений электростанций.

Внедрение литий-ионных батарей меняет экономику резервного питания

Несмотря на первоначальную премию в цене 1,5-2×, литий-ионные батареи обеспечивают на 30-40% более низкую стоимость жизненного цикла по сравнению с VRLA. Плотность энергии, которая в 2-3 раза выше, сокращает количество шкафов и освобождает площадь для дополнительных радиосекторов. Литий-ионные элементы переносят более глубокий разряд и в 3-4 раза больше циклов, соответствуя случаям использования срезания пиков на объектах 5G, где ожидаются частые события заряда-разряда. Меньший вес упрощает установку на крышах и снижает стоимость фрахта в отдаленных регионах. По мере снижения цен на модули и масштабирования программ переработки операторы все чаще интегрируют литий-железо-фосфатные батареи как в внутренние, так и в наружные шкафы, ускоряя переход от свинцово-кислотных.[3]Kohler Power, "Литий-ионные против VRLA общая стоимость владения," kohlerpower.com

Анализ влияния ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Капиталоемкая модернизация объектов | 0.8% | Глобальное, с более высоким воздействием в развивающихся регионах | Среднесрочное (2-4 года) |

| Высокие расходы на эксплуатацию и обслуживание в автономных территориях | 0.7% | Сельские районы в Африке, Латинской Америке, Южной Азии | Долгосрочное (≥ 4 лет) |

| Затраты на пожарную безопасность и экологическое соответствие | 0.6% | Европа, Северная Америка, развитые страны Азиатско-Тихоокеанского региона | Среднесрочное (2-4 года) |

| Продолжительные сроки поставки в цепочке поставок силовых полупроводников | 0.5% | Глобальное, с острым воздействием в производственных центрах Азиатско-Тихоокеанского региона | Краткосрочное (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Капиталоемкая модернизация объектов

Модернизация энергетической инфраструктуры, готовой к 5G, стоит 25 000-40 000 долларов США на макрообъект и часто требует параллельной поддержки наследия во время миграции, фактически удваивая краткосрочные капиталовложения. Меньшие операторы сталкиваются с давлением на баланс, что замедляет графики обновления и продлевает операционную жизнь менее эффективного оборудования. Появляются модели финансирования, такие как энергия-как-услуга, однако внедрение скромное за пределами игроков первого уровня. Продолжительные циклы модернизации препятствуют своевременному внедрению высоковольтного постоянного тока и литий-ионных батарей, ограничивая краткосрочный потенциал роста рынка телекоммуникационных энергосистем. В развивающихся экономиках валютные колебания и высокая стоимость импортных компонентов добавляют еще один барьер к быстрому капитальному ремонту.

Автономные операции: проблемы обслуживания сохраняются

Затраты на эксплуатацию и обслуживание на дизельных или гибридных автономных объектах в 2,5-3 раза выше, чем в местах, питаемых от сети, из-за логистики топлива, проблем с доступом к дорогам и требований к специализированным навыкам. Экстремальная погода дополнительно увеличивает расходы; Министерство внутренней безопасности США называет вызванные климатом отключения растущей угрозой для сельских коммуникаций dhs.gov. Для сокращения выездов грузовиков операторы развертывают удаленный мониторинг и прогностическую аналитику, однако замена компонентов все еще требует вмешательства на месте. Задержки в цепочке поставок для мощных полупроводников могут продлить простой, подрывая метрики качества обслуживания. Эти факторы коллективно подавляют краткосрочную адресуемую часть рынка телекоммуникационных энергосистем в недообслуживаемых территориях.

Сегментный анализ

По диапазону мощности: высокомощные системы набирают обороты

Решения среднего диапазона 5-20 кВт захватили 46% доли рынка телекоммуникационных энергосистем в 2024 году. Они остаются основой для макрообъектов, которые размещают слои 4G LTE и инкрементальные секторы 5G. Рынок телекоммуникационных энергосистем наблюдает стратегический поворот к платформам ≥20 кВт, которые растут со среднегодовым темпом 11,32%. Эти более крупные системы удовлетворяют агрегированную нагрузку массивных MIMO-радиостанций, краевых вычислительных стоек и активного охлаждения в ограниченных укрытиях. Поставщики сосредотачиваются на горячезаменяемых модулях и интеллектуальном управлении нагрузкой, чтобы операторы могли поэтапно обновляться без отключения объектов.

Городское уплотнение и объединение спектра подталкивают операторов к терминированию множественных частотных диапазонов на одной крыше, повышая нагрузку на объект. Высокомощные выпрямители в сочетании с литий-ионными батареями ограничивают площадь при сохранении целей времени работы. Тепловой дизайн стал конкурентным дифференциатором; наружные шкафы интегрируют жидкостное охлаждение для обработки увеличенного теплового потока. Наоборот, маломощные решения ниже 5 кВт продолжают обслуживать малые соты, но их доля сужается по мере того, как внутренние распределенные развертывания мигрируют к архитектурам облачной RAN с централизованным питанием.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источнику питания: гибридные решения переопределяют надежность

Подключенные к сети системы составили 55% выручки в 2024 году благодаря надежным городским сетям в Европе, Северной Америке и Восточной Азии. Гибридные солнечно-дизельные архитектуры, однако, расширяются со среднегодовым темпом 14,01% и представляют самый быстрорастущий сегмент рынка телекоммуникационных энергосистем. Операторы в Африке, Южной Азии и Юго-Восточной Азии принимают эти гибриды для сокращения использования дизеля до 70% и фиксации предсказуемых энергозатрат на 15-летний горизонт. Контроллеры, которые координируют солнечные батареи, банки аккумуляторов и время работы генератора, оптимизируют планирование генератора и сокращают общее количество поездок.

Помимо стоимости, обязательства по устойчивости повышают жизнеспособность гибридов. Гибридные микросети поддерживают корпоративные научно обоснованные цели, снижая выбросы области применения 1 в башенных компаниях. Малайзийская башня EdgePoint мощностью 5,9 кВт-пик показывает, что солнечная энергия может удовлетворить 100% нагрузки объекта при пиковой освещенности, устраняя 78% годового выброса углерода. Чистые возобновляемые источники, такие как ветер или автономные фотоэлектрические установки, остаются нишевыми из-за прерывистости, но снижение цен на батареи и аналитика управления энергией постепенно расширяют их область развертывания.

По компонентам: топливные элементы появляются как разрушительная сила

Выпрямители составили 28% доходов от компонентов в 2024 году и продолжают развиваться через топологии карбид-кремниевых MOSFET, которые сокращают потери и уменьшают радиаторы. Сегмент топливных элементов поднимается со среднегодовым темпом 15,10%, обслуживая объекты, которые требуют продленной автономности без экологических штрафов дизеля. Системы протонообменных мембран обеспечивают около 60% электрической эффективности и только выбросы водяного пара, делая их подходящими для густонаселенных или экологически регулируемых районов. Ранние последователи включают кластеры базовых приемопередающих станций, смежных с дата-центрами, которые ищут непрерывное время работы во время окон нарушения сети, превышающих восемь часов.

Батарейные подсистемы переходят от герметичных свинцово-кислотных к литий-ионным и появляющимся форматам твердотельных. Охлаждение, когда-то вторичное соображение, теперь является неотъемлемым, поскольку активная электроника и батареи должны делить более тесные корпуса. Поставщики упаковывают блоки компрессоров с переменной скоростью и решения холодных пластин, которые сокращают мощность охлаждения на 40%. Контроллеры и оборудование удаленного мониторинга встраивают прогностическую аналитику с поддержкой ИИ, сокращая незапланированные визиты на объекты и согласовывая интервалы обслуживания с фактическим износом.

По системной архитектуре: гибридные AC/DC соединяют наследие и будущее

Шины постоянного тока на -48 В или 380 В командуют 61% развертываний 2024 года благодаря присущей эффективности и прямой совместимости с телекоммуникационными радиостанциями. Гибридные конфигурации переменного/постоянного тока растут быстрее всего со среднегодовым темпом 13,05%. Они позволяют операторам поддерживать наследное HVAC-оборудование, питаемое переменным током, онлайн при питании радиостанций через высокоэффективную шину постоянного тока. Эта смешанная архитектура сокращает этапы преобразования и обеспечивает путь миграции к полному постоянному току без немедленных обновлений вилочного погрузчика. Высоковольтный постоянный ток 380 В получает тягу в объединенных телекоммуникационных и краевых вычислительных объектах, поскольку он снижает сечение кабеля и упрощает перераспределение в многостоечных помещениях.

Чистое распределение переменного тока теперь появляется в основном в микросотах или наследных сельских укрытиях. Даже здесь выпрямители входа переменного тока, внутренние для радиостанций, добавляют потери преобразования. Энергетические аудиты часто показывают 8-10% экономии при переходе сопоставимых объектов на постоянный или гибридный распределение. Поставщики отвечают стоечными полками питания, которые обеспечивают как выходы -48 В постоянного тока, так и 230 В переменного тока, обеспечивая подключай-и-играй сосуществование различных нагрузок во время поэтапной миграции.

По технологии накопления энергии: литий-ионные батареи меняют экономику

VRLA-батареи сохранили 64% долю в 2024 году, исходящую из укоренившихся цепочек поставок и низкой первоначальной стоимости. Литий-ионные, расширяющиеся со среднегодовым темпом 16,20%, переопределяют критерии закупок на основе экономики жизненного цикла, а не только капитальных затрат. Более высокая плотность энергии освобождает доходоприносящие стоечные блоки в укрытиях и снижает мертвую нагрузку башни на крышах. С календарными сроками службы 12-15 лет литий-ионные исключают два цикла обновления VRLA и снижают визиты технических специалистов, обеспечивая общую экономию жизненного цикла 30-40%.

Картриджи топливных элементов получили признание там, где ожидания времени работы превышают восемь часов или где логистика дизеля запретительна. Суперконденсаторы служат узким ролям в кондиционировании мощности и сверхкратком резервном питании для радиостанций, которые должны поддерживать иммунитет к сбоям менее секунды. Никель-кадмиевые батареи занимают нишу в арктических и пустынных зонах, где широкая температурная толерантность перевешивает премию стоимости. По всем химическим составам интеллектуальные системы управления батареями теперь используют телеметрию на уровне элементов для оптимизации кривых зарядки и замедления угасания емкости.

По поколению сетей: 5G NR стимулирует энергетические инновации

Слой 4G обеспечил 57% потребности в мощности в 2024 году, однако 5G NR продвигается со среднегодовым темпом 17,35% и скоро будет доминировать в инкрементальных капиталовложениях. Макросоты 5G используют массивы 64T64R или больше, удваивая мощность объекта и подталкивая нагрузки охлаждения до 40% от общего потребления. Энергосберегающие функции в радиостанциях следующего поколения снижают потребление в режиме ожидания, но пиковая мощность все еще растет, требуя превосходного запаса выпрямителя и динамического включения UPS. Частные сети 5G приносят дополнительные требования для автономного времени работы и закаленных корпусов в производственных или горнодобывающих средах.

Спутниковые и LEO-транзитные объекты создают отдельные проблемы питания, часто лишенные доступа к сети и испытывающие большие ежедневные тепловые колебания. Эти места все чаще сочетают солнечные батареи с высокоцикловыми литий-ионными пакетами для сокращения диспетчирования обслуживания. Вывод из эксплуатации сетей 2G и 3G остается тактическим рычагом для снижения счетов за электроэнергию; операторы, которые закрывают старые слои, освобождают бюджет для современного высокоэффективного оборудования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конфигурации выходной мощности: высокомощные блоки растут

Системы номиналом 2-10 кВт удерживали 48% выручки в 2024 году, отражая наследные макроразвертывания. Быстрое уплотнение и добавление краевых вычислительных стоек повышают спрос на блоки >20 кВт, которые растут со среднегодовым темпом 14,25%. Операторы предпочитают модульные блоки, которые масштабируются с шагом 5 кВт, позволяя им заказывать расширение точно в срок по мере добавления радиостанций. Высокомощные полки интегрируют шинное распределение для минимизации кабельного беспорядка и падения напряжения.

Маломощные блоки <2 кВт продолжают поддерживать внутренние распределенные антенные системы, малые корпоративные фемтосоты и умную столбовую городскую мебель. Уровень 10-20 кВт действует как переходный выбор для пригородных объектов, добавляющих начальные секторы 5G. По всем диапазонам мощности программно-определенные контроллеры питания сглаживают скачки нагрузки, продлевают срок службы батареи и интегрируются с сетевыми панелями управления энергией, усиливая тенденцию цифровизации в отрасли телекоммуникационных энергосистем.

Географический анализ

Азиатско-Тихоокеанский регион внес 41% выручки 2024 года и расширяется со среднегодовым темпом 10,42%, опираясь на общенациональный блиц 5G Китая и ускоренный мандат Цифровая Индия. Массивные развертывания новых башен сочетают высокомощные полки постоянного тока с солнечными гибридами в сельских провинциях, расширяя рынок телекоммуникационных энергосистем. Япония и Южная Корея добавляют инкрементальный спрос через краевые вычислительные узлы, которые требуют высоковольтного распределения постоянного тока для критически важных по задержке приложений.

Северная Америка занимает второе место, движимая продолжающимися обновлениями C-диапазона 5G и острым фокусом на климатической устойчивости. Операторы укрепляют электростанции против лесных пожаров и ураганов, добавляя литий-ионные пакеты с повышенной температурной толерантностью и проектируя корпуса, которые выдерживают более длительные интервалы отключения сети. Канадские перевозчики развертывают батарейные химические составы для холодного климата и удаленную телеметрию для минимизации зимних выездов грузовиков, в то время как мексиканские башенные компании инвестируют в гибридные массивы для стабилизации питания в отдаленных штатах.

Европейский рынок формируется одними из самых строгих в мире правил энергоэффективности. Телекоммуникационные фирмы обязаны раскрывать энергетические метрики на уровне объектов, ускоряя принятие гибридных возобновляемых установок и интеллектуальных выпрямителей. Германия направляет стимулы Индустрии 4.0 на надежное покрытие 5G и, таким образом, передовые энергетические шкафы. Великобритания концентрируется на непрерывности обслуживания; новые регулирования увеличивают ответственность оператора за прерывания, побуждая к резервному дизайну UPS. Восточноевропейские нации используют фонды сплочения ЕС для модернизации наследных укрытий напрямую с литий-ионными и гибридными рельсами питания переменного/постоянного тока.

Конкурентный ландшафт

Пять крупнейших поставщиков составляют примерно 65% глобальной выручки, придавая рынку телекоммуникационных энергосистем умеренный профиль концентрации. Huawei Digital Power использует интеграцию от компонентов к системе, поставляя под ключ электростанции постоянного тока со встроенным управлением энергией ИИ. Delta Electronics использует ноу-хау силовой электроники для упаковки выпрямителей и батарейных шкафов в интегрированные наружные корпуса, которые ускоряют развертывание объектов. Vertiv расширяется через поглощения, совсем недавно Bixin Energy Technology, для предложения систем охлаждения, соответствующих растущей тепловой плотности объединенных телекоммуникационно-краевых развертываний.

Стратегическая консолидация видна в приобретении Liberty Energy специализированного интегратора возобновляемой энергии, обеспечивающего пакетные предложения дизель-солнце для удаленных башен. Краево-ориентированные энергетические инноваторы предоставляют модульные микросети на условиях энергия-как-услуга, облегчая ограничения капиталовложений для меньших операторов. Конкуренция смещается от первоначального ценообразования коробки к стоимости энергии за весь срок службы, гарантиям времени работы и панелям углеродного учета. Поставщики с глобальными сервисными сетями имеют преимущество, поскольку быстрая логистика запчастей и полевая поддержка материально влияют на операционные расходы владельцев башен.

Инициативы открытых стандартов вокруг высоковольтных интерфейсов постоянного тока угрожают превратить базовое оборудование выпрямителей в товар, побуждая действующих лиц дифференцироваться через программное обеспечение, услуги жизненного цикла и интегрированное охлаждение. В то же время региональные специалисты завоевывают долю, адаптируя шкафы к местным экологическим кодексам, будь то сейсмическое усиление в Японии или антикоррозийные покрытия в прибрежной Индии. В целом, масштаб, интеллект программного обеспечения и возможности интеграции возобновляемых источников определяют конкурентное позиционирование в отрасли телекоммуникационных энергосистем.

Лидеры отрасли телекоммуникационных энергосистем

-

Eaton Corporation

-

Cummins Inc.

-

ZTE Corporation

-

Enedo (Efore Group)

-

Huawei Digital Power

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в отрасли

- Май 2025: Vertiv запустила PowerUPS 9000, UPS мегаваттного класса с 97,5% эффективностью двойного преобразования, нацеленный на высокоплотные рабочие нагрузки ИИ и телекоммуникаций.

- Апрель 2025: Tianqi Lithium Corporation заявила, что литий-ионные батареи стимулировали 87% глобального спроса на литий в 2024 году, поддерживаемого 1,41 млн тонн концентратной продукции на ее шахте Greenbushes.

- Март 2025: Liberty Energy приобрела разработчика энергосистем для расширения устойчивых решений для удаленных телекоммуникационных объектов.

- Январь 2025: Vertiv завершила поглощение Bixin Energy Technology, улучшив свою линейку центробежных чиллеров для охлаждения высокой мощности.

Сфера действия глобального отчета по рынку телекоммуникационных энергосистем

Телекоммуникационные энергосистемы обеспечивают стабильные телекоммуникационные услуги в случае прерываний и колебаний сетевого электропитания. Эти системы предназначены для беспроводного широкополосного доступа, стационарных приложений, интернет-магистрали и дата-центров. Энергосистема может быть расширена возобновляемыми источниками энергии, что создает значительную экономию энергии и эксплуатационных затрат, что может дополнительно увеличить рост рынка.

Исследование рынка анализирует тенденции рынка и возможности для различных типов диапазонов мощности, таких как низкие, средние и высокие, используемые в различных приложениях отраслей конечных пользователей. Это оборудование находит применение в процессах и производственных отраслях, среди прочих. Кроме того, исследование изучает воздействие COVID-19 на участников рынка и заинтересованные стороны по всей цепочке поставок.

Размеры рынка и прогнозы предоставляются в терминах стоимости (млн долларов США) для всех вышеуказанных сегментов.

| Низкая |

| Средняя |

| Высокая |

| Подключенные к сети |

| Дизель-генератор |

| Возобновляемые (солнечные, ветровые) |

| Гибридные (солнечно-дизельные, гибридные топливные элементы) |

| Блоки питания |

| Конверторы |

| Выпрямители |

| Инверторы |

| Контроллеры и мониторинг |

| Батареи |

| Генераторы |

| Солнечные фотоэлектрические модули |

| Топливные элементы |

| Системы охлаждения/климата |

| Системы питания переменного тока |

| Системы питания постоянного тока |

| Гибридные системы переменного/постоянного тока |

| VRLA-батарея |

| Литий-ионная батарея |

| Никелевая батарея |

| Суперконденсаторы |

| Водородный топливный элемент |

| Наследие 2G/3G |

| 4G / LTE |

| 5G NR |

| Спутниковая / LEO транзитная связь |

| Частные LTE / 5G сети |

| менее 2 кВт |

| 2 - 10 кВт |

| 10 - 20 кВт |

| выше 20 кВт |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальные страны Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Кения | ||

| По диапазону мощности | Низкая | ||

| Средняя | |||

| Высокая | |||

| По источнику питания | Подключенные к сети | ||

| Дизель-генератор | |||

| Возобновляемые (солнечные, ветровые) | |||

| Гибридные (солнечно-дизельные, гибридные топливные элементы) | |||

| По компонентам | Блоки питания | ||

| Конверторы | |||

| Выпрямители | |||

| Инверторы | |||

| Контроллеры и мониторинг | |||

| Батареи | |||

| Генераторы | |||

| Солнечные фотоэлектрические модули | |||

| Топливные элементы | |||

| Системы охлаждения/климата | |||

| По системной архитектуре | Системы питания переменного тока | ||

| Системы питания постоянного тока | |||

| Гибридные системы переменного/постоянного тока | |||

| По технологии накопления энергии | VRLA-батарея | ||

| Литий-ионная батарея | |||

| Никелевая батарея | |||

| Суперконденсаторы | |||

| Водородный топливный элемент | |||

| По поколению сетей | Наследие 2G/3G | ||

| 4G / LTE | |||

| 5G NR | |||

| Спутниковая / LEO транзитная связь | |||

| Частные LTE / 5G сети | |||

| По конфигурации выходной мощности | менее 2 кВт | ||

| 2 - 10 кВт | |||

| 10 - 20 кВт | |||

| выше 20 кВт | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Остальные страны Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Кения | |||

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка телекоммуникационных энергосистем?

Размер рынка телекоммуникационных энергосистем оценивается в 5,35 млрд долларов США в 2025 году и прогнозируется достигнуть 7,98 млрд долларов США к 2030 году.

Почему литий-ионные батареи приобретают популярность на телекоммуникационных электростанциях?

Литий-ионные обеспечивают в 2-3 раза более высокую плотность энергии, 12-15 лет срока службы и на 30-40% более низкую общую стоимость владения по сравнению с VRLA-батареями, делая их привлекательными для объектов 5G с высокой плотностью мощности.

Какой регион лидирует на рынке телекоммуникационных энергосистем?

Азиатско-Тихоокеанский регион удерживает наибольшую долю в 41% в 2024 году и также является самым быстрорастущим регионом со среднегодовым темпом роста 10,42% до 2030 года.

Как гибридные солнечно-дизельные системы приносят пользу телекоммуникационным операторам?

Гибридные конфигурации могут сократить потребление дизеля до 70%, поддерживать 99,99% времени работы и сократить ежегодные выбросы углерода почти на 78% на объект, улучшая как операционные затраты, так и показатели устойчивости.

Что стимулирует спрос на конфигурации мощности выше 20 кВт?

Переход к массивным MIMO-радиостанциям 5G и размещенным краевым вычислительным стойкам подталкивает нагрузки на объект выше 20 кВт, приводя к среднегодовому темпу роста 14,25% для высокомощных систем.

Как мандаты энергоэффективности влияют на закупки энергосистем?

Регулирования, связывающие углеродную производительность с лицензированием, мотивируют операторов принимать выпрямители, UPS и программное обеспечение мониторинга, которые коллективно сокращают энергопотребление объектов на 15-30%, укрепляя бизнес-обоснование для обновлений электростанций.

Последнее обновление страницы: