Размер и доля рынка сердечно-сосудистых устройств Швеции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

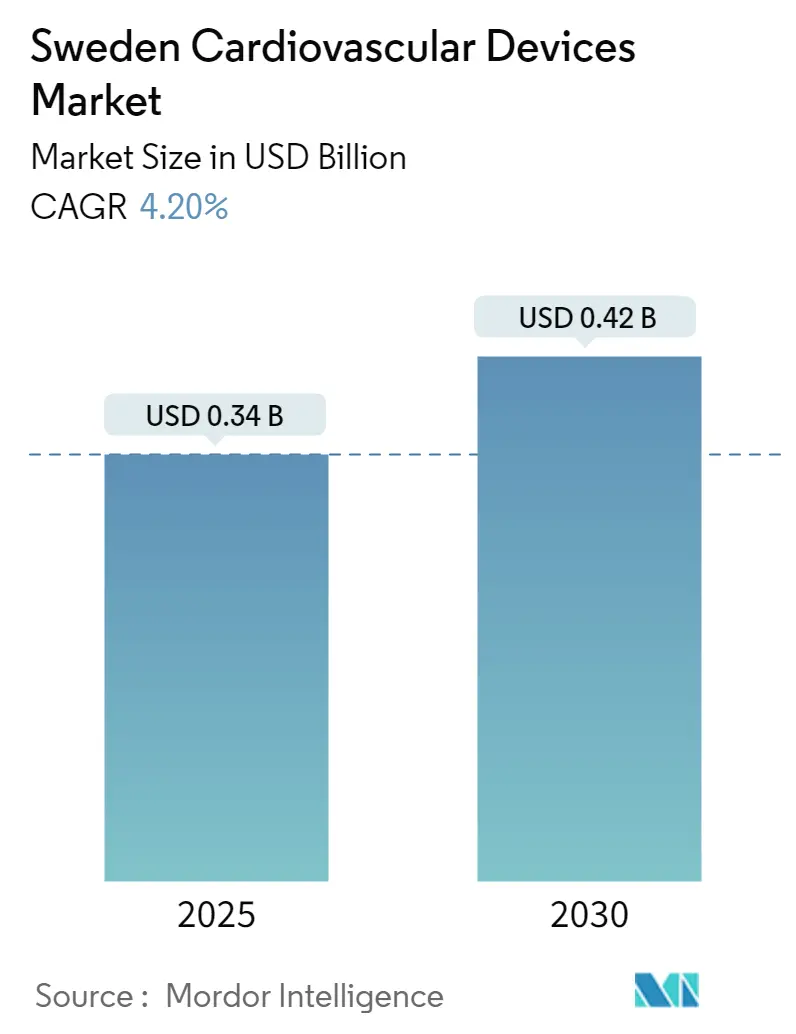

| Размер Рынка (2025) | 0.34 Миллиардов долларов США |

| Размер Рынка (2030) | 0.42 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.20% CAGR |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка сердечно-сосудистых устройств Швеции от Mordor Intelligence

Рынок сердечно-сосудистых устройств Швеции составляет 0,34 млрд долларов США в 2025 году и готов достичь 0,42 млрд долларов США к 2030 году, отражая стабильный среднегодовой темп роста 4,2% в рамках государственно финансируемой экосистемы здравоохранения страны [1]Источник: Каролинская университетская больница, 'Годовой отчет по сердечно-сосудистой хирургии 2024,' karolinska.se. Надежная цифровая инфраструктура здравоохранения, высокая продолжительность жизни и строгие возмещения на основе ценности продолжают формировать рынок сердечно-сосудистых устройств, направляя производителей к клинически проверенным, экономически эффективным решениям, которые соответствуют целям доказательной медицины Швеции. Импульс роста дополнительно поддерживается 20,5% долей граждан в возрасте 65+ и растущими объемами процедур для минимально инвазивных терапий. Диагностические и мониторинговые технологии, усиленные искусственным интеллектом и удаленной связью, расширяются быстрее, чем устаревшие интервенционные категории, поскольку регион Стокгольм движется к своей цели 50% цифрового предоставления здравоохранения к 2030 году. Параллельно ранняя готовность Швеции к Регламенту ЕС по медицинским устройствам (MDR) ограничила нарушения поставок по сравнению с аналогичными рынками, одновременно поощряя внедрение продуктов нового поколения, которые соответствуют повышенным стандартам клинических доказательств.

Ключевые выводы отчета

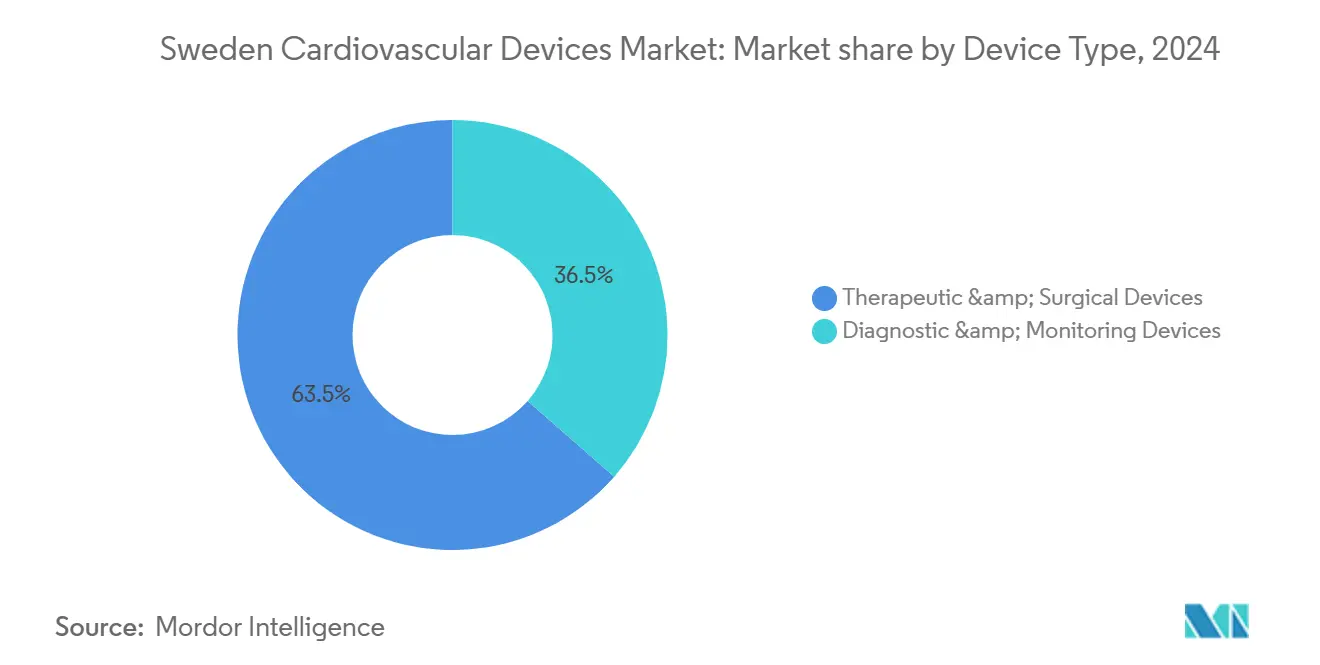

- По типу устройств: терапевтические и хирургические системы заняли 63,54% доли рынка сердечно-сосудистых устройств в 2024 году, тогда как диагностические и мониторинговые платформы развиваются со среднегодовым темпом роста 5,67% до 2030 года.

- По применению: ишемическая болезнь сердца сохранила 41,56% доли размера рынка сердечно-сосудистых устройств в 2024 году, в то время как структурные заболевания сердца показывают самый быстрый среднегодовой темп роста 6,34% до 2030 года.

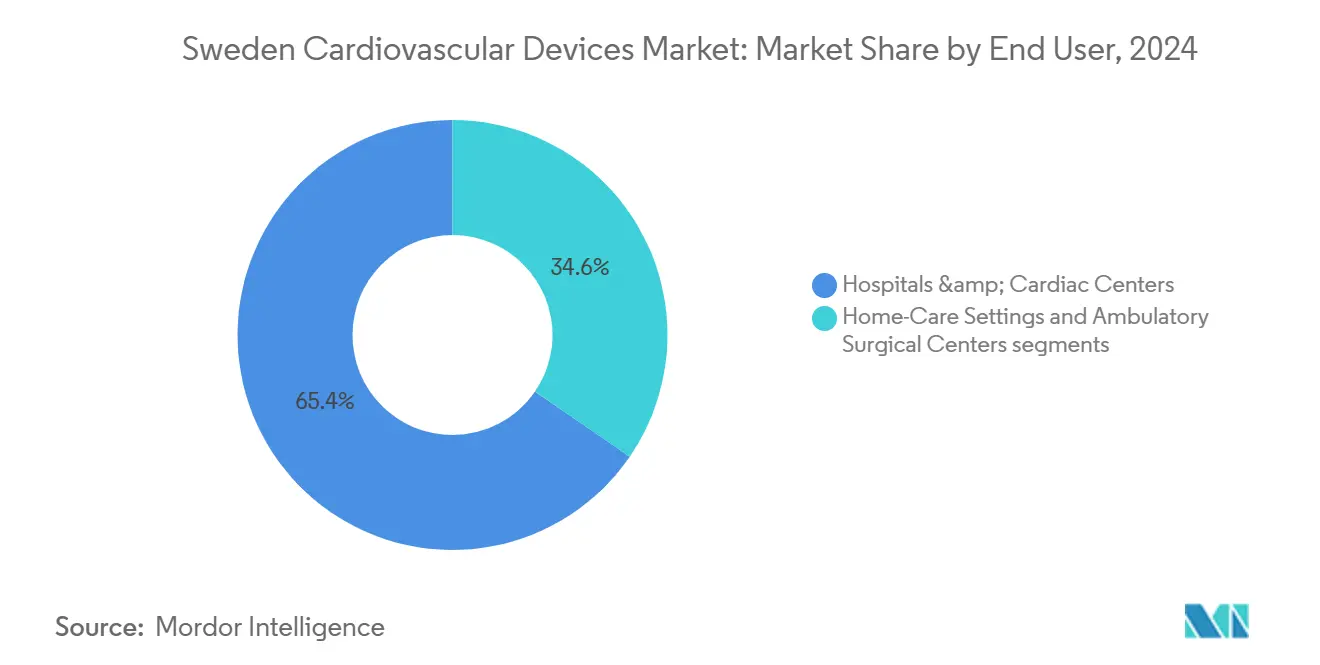

- По конечным пользователям: больницы и кардиологические центры удерживали 65,43% от общей выручки 2024 года, тогда как амбулаторные хирургические центры показывают самый высокий прогнозируемый рост со среднегодовым темпом роста 7,89% до 2030 года.

Тенденции и аналитика рынка сердечно-сосудистых устройств Швеции

Анализ влияния драйверов

| Драйвер | % влияния на прогнозируемый среднегодовой темп роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Рост распространенности сердечно-сосудистых заболеваний и старение населения | 1.30% | Национальный уровень Швеции с региональными различиями | Долгосрочный (≥ 4 лет) |

| Национальные регистры, способствующие внедрению доказательств реального мира | 0.90% | Национальный уровень Швеции, согласованный с северным сотрудничеством | Среднесрочный (2-4 года) |

| Быстрый переход больниц к минимально инвазивным и транскатетерным процедурам | 1.00% | Национальный уровень Швеции под руководством университетских больниц | Среднесрочный (2-4 года) |

| Государственные стимулы для цифрового здравоохранения и удаленного кардиомониторинга | 0.80% | Национальный уровень Швеции, пилотный проект в регионе Стокгольм | Краткосрочный (≤ 2 лет) |

| Мандаты зеленых закупок, стимулирующие инновации в области устойчивого развития OEM | 0.60% | Национальный уровень Швеции, последствия для всего ЕС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост распространенности сердечно-сосудистых заболеваний и старение населения

Сердечно-сосудистые заболевания составляют четверть смертности в Швеции, при этом ишемическая болезнь сердца и инсульт возглавляют список среди пожилых людей 65+. Прогнозируется, что население в возрасте 80+ вырастет с 5,2% до 7,1% к 2030 году, что побуждает Национальный совет здравоохранения и социального обеспечения оценить 40% скачок сердечно-сосудистых вмешательств за тот же горизонт. Более высокая, чем в среднем по Европе, распространенность фибрилляции предсердий поддерживает спрос на альтернативы пероральным антикоагулянтам, такие как имплантаты для закрытия ушка левого предсердия (LAA), которые получили селективное возмещение в конце 2024 года. Исчерпывающие регистры Швеции - регистр пациентов, регистр причин смерти и SWEDEHEART - предоставляют продольные доказательства реального мира, которые подтверждают эффективность устройств и информируют критерии закупок. В совокупности растущая когорта пожилых людей, сильное эпидемиологическое отслеживание и всеобщий доступ требуют продолжения расширения рынка сердечно-сосудистых устройств.

Национальные регистры, способствующие внедрению доказательств реального мира

Платформа SWEDEHEART захватывает данные из каждой лаборатории катетеризации и хирургического центра, отслеживая более 200 000 процедур ежегодно и предлагая непревзойденную прозрачность результатов устройств. Регистрационные рандомизированные исследования, такие как TASTE, подтвердили осуществимость крупномасштабной прагматичной генерации доказательств без чрезмерных затрат, сокращая путь к возмещению в Швеции и за рубежом. Согласование с EuroHeart расширяет трансграничную гармонизацию данных, повышая экспортный потенциал доказательств, генерируемых в Швеции, для продуктов с маркировкой CE lakemedelsverket.se. TLV регулярно ссылается на результаты регистров для оценки стоимости, давая производителям, которые проводят шведские исследования, конкурентное преимущество на рынке сердечно-сосудистых устройств. Поскольку данные реального мира продолжают информировать клинические руководящие принципы, регистрационная инфраструктура усиливает привлекательность Швеции как центра разработки.

Быстрый переход больниц к минимально инвазивным и транскатетерным процедурам

Объемы транскатетерного замещения аортального клапана подскочили на 25% в 2024 году, и все семь университетских больниц теперь используют TAVR как терапию первой линии в подходящих случаях. Модель выписки в тот же день региона Стокгольм для сердечных катетеризаций сократила затраты на эпизод лечения на 30%, сохраняя при этом сопоставимые результаты безопасности, укрепляя политическую и плательщицкую поддержку минимально инвазивных рабочих процессов. Национальные руководящие принципы, разработанные Национальным советом здравоохранения и социального обеспечения, отдают предпочтение чрескожным методам после фармакоэкономических оценок, которые демонстрируют сокращение пребывания в отделении интенсивной терапии и частоты повторных госпитализаций socialstyrelsen.se. Концентрированная хирургическая экспертиза в Каролинской, Сальгренска и Сконе способствует структурированному обучению, помогая региональным больницам воспроизводить лучшие практики и подпитывая децентрализованный рост по всему рынку сердечно-сосудистых устройств. Продолжающееся участие в европейских транскатетерных регистрах укрепляет лидерство Швеции в процедурных инновациях.

Государственные стимулы для цифрового здравоохранения и удаленного кардиомониторинга

Центральное правительство выделило 2 млрд шведских крон на цифровую инфраструктуру здравоохранения, специально поощряя сердечно-сосудистые решения, которые сокращают госпитализации government.se. Пилотный проект региона Стокгольм по удаленному мониторингу сердечной недостаточности сократил госпитализации на 20% и с тех пор был развернут на национальном уровне под единым кодом возмещения, расширяя доступ к рынку для квалифицированных платформ regionstockholm.se. Ускоренный путь Агентства медицинских продуктов для программного обеспечения как медицинского устройства сократил средние сроки одобрения на шесть месяцев, позиционируя Швеции как среду раннего внедрения для диагностики с поддержкой ИИ lakemedelsverket.se. Гармонизированные стандарты электронных медицинских карт через Национальную сводку пациентов делают интеграцию данных простой, ускоряя внедрение подключенных устройств поставщиками. Государственная поддержка, упрощенные одобрения и интероперабельная ИТ-архитектура вместе усиливают стратегическую важность цифрового сердечно-сосудистого мониторинга в рамках рынка сердечно-сосудистых устройств.

Анализ влияния сдерживающих факторов

| Сдерживающий фактор | % влияния на прогнозируемый среднегодовой темп роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Переход на MDR ЕС увеличивает время выхода на рынок и затраты | -0.70% | Швеция как государство-член ЕС | Среднесрочный (2-4 года) |

| Централизованные региональные тендеры снижают цены на устройства | -0.40% | Национальный уровень Швеции, координация SKR | Краткосрочный (≤ 2 лет) |

| Ограниченное возмещение для новых устройств LAA и носимых устройств | -0.50% | Национальный уровень Швеции, структура оценки TLV | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Переход на MDR ЕС увеличивает время выхода на рынок и затраты

Шведские производители сообщают о 15-20% более высоких расходах на соответствие для сердечно-сосудистых продуктов класса III под MDR ЕС, подрывая маржу для нишевых устройств. Хотя Агентство медицинских продуктов рано взаимодействовало с уполномоченными органами, узкие места в мощности добавили 4-6 месяцев к средним циклам одобрения, задерживая коммерческие запуски и рискуя изъятием продуктов в категориях малых объемов. Мелкие импортеры борются с соблюдением обширных требований к клиническим данным, ограничивая разнообразие портфеля на рынке сердечно-сосудистых устройств. Регионы здравоохранения выражают обеспокоенность тем, что определенные специализированные имплантаты могут исчезнуть из списков закупок, потенциально нарушая непрерывность лечения. Хотя Швеция участвует в координации на уровне ЕС для прояснения серых зон, сохраняющаяся неопределенность соответствия сдерживает инвестиции в R&D устройств высокого риска.

Ограниченное возмещение для новых устройств LAA и носимых устройств

TLV применяет строгие пороги экономической эффективности перед предоставлением широкого покрытия, и требования к доказательствам для новых систем LAA превышают таковые для фармацевтических препаратов из-за ожидания демонстрируемого превосходства над антикоагулянтной терапией. Промежуточные региональные пути финансирования создают неравномерный доступ и расстраивают единообразное внедрение, ограничивая краткосрочный потенциал доходов даже после маркировки CE. Носимые устройства сталкиваются с оценкой через устаревшие структуры устройств, которые могут не охватывать профилактическую ценность, замедляя решения о включении в списки, несмотря на благоприятные клинические результаты. Производители должны поэтому генерировать специфичные для Швеции модели влияния на бюджет, удлиняя временные рамки выхода на рынок и разделяя стратегии запуска между профессиональными и потребительскими каналами. Консервативные модели возмещения, хотя и разработанные для фискальной осторожности, создают препятствия для продуктов, ориентированных на модификацию образа жизни, а не на острое вмешательство.

Сегментный анализ

По типу устройств: лидерство терапевтических устройств на фоне цифровой трансформации

Терапевтические и хирургические системы составили 63,54% рынка сердечно-сосудистых устройств в 2024 году, поддерживаемые передовыми программами кардиохирургии Швеции и зрелой инфраструктурой возмещения, которая вознаграждает долгосрочные данные о результатах. Размер рынка сердечно-сосудистых устройств для терапевтических систем прогнозируется к расширению в соответствии с сильным среднегодовым темпом роста 4%, поскольку более 400 ежегодных случаев TAVR в Каролинской устанавливают северный эталон и привлекают региональные направления, поддерживая продажи более высокой стоимости катетеров доставки, замещающих клапанов и перфузионного оборудования. Больницы отдают приоритет стентам с лекарственным покрытием, устройствам сердечной ресинхронизации и экстракорпоральным системам с доказанной экономической эффективностью, позиция, которая благоприятствует установленным поставщикам, таким как Getinge AB, Medtronic и Abbott. Централизованные закупки через SKR усиливают ценовую дисциплину, но обеспечивают предсказуемый спрос на технологии, которые преодолевают барьер медико-экономической эффективности TLV.

Диагностическое и мониторинговое оборудование представляет самый быстрорастущий класс продуктов со среднегодовым темпом роста 5,67% до 2030 года, поддерживаемый государственными стимулами для удаленного мониторинга, электрокардиографии с усилением ИИ и носимых датчиков. Рынок сердечно-сосудистых устройств переживает приток участников, ориентированных на программное обеспечение, использующих интероперабельность электронных медицинских карт Швеции для встраивания аналитики в рутинный уход. Платформы удаленного мониторинга сердечной недостаточности, возмещаемые с 2024 года, стимулировали региональные тендеры, сосредоточенные на безопасности данных и интеграционных функциях, а не только на цене оборудования. Шестимесячный путь быстрого рассмотрения Агентства медицинских продуктов для прорывного программного обеспечения дополнительно ускоряет развертывание, держа поставщиков диагностики прочно в поле зрения инвесторов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: инновации в области структурных заболеваний сердца

Терапии структурных заболеваний сердца развиваются со среднегодовым темпом роста 6,34%, самым быстрым среди клинических применений, даже несмотря на то, что коронарные вмешательства все еще доминируют в доходах с 41,56% долей размера рынка сердечно-сосудистых устройств в 2024 году. Участие в NOTION и других пан-северных аортальных и митральных исследованиях предоставляет шведским центрам первый доступ к клапанам и системам ремонта следующего поколения, увеличивая количество процедур в Сальгренска и генерируя ранние доказательства реального мира для плательщиков. Расширенные показания для пациентов низкого риска и упрощенные одобрения возмещения для программ раннего внедрения создают положительную обратную связь, которая поддерживает рост. Производители устройств реагируют созданием местных учебных центров, подчеркнутых северным хабом Каролинской с государственным финансированием 50 млн шведских крон, открытым в 2025 году, который закрепляет продолжающееся распространение навыков.

Ишемическая болезнь сердца поддерживает лидерство на рынке из-за плотной сети лабораторий катетеризации Швеции и бенчмаркинга качества на основе регистров. Записи SWEDEHEART, охватывающие 50 000 ежегодных чрескожных коронарных вмешательств, дают детальные инсайты, которые улучшают выбор стентов и процедурные протоколы ucr.uu.se. Стенты с лекарственным покрытием проникают в 95% подходящих случаев, обеспечивая стабильный базовый спрос, несмотря на замедляющийся рост по сравнению с терапиями структурного сердца. Рынок сердечно-сосудистых устройств также видит стабильный импульс в управлении аритмией, где удаленный мониторинг стал стандартом лечения, и в имплантатах сердечной недостаточности, получающих выгоду от новых национальных руководящих принципов, одобряющих основанные на устройствах вмешательства. Гипертензия остается развивающейся ареной для цифровой терапии, поскольку первичная медицинская помощь переходит к проактивному управлению, поддерживаемому подключенными мониторами артериального давления.

По конечным пользователям: концентрация в университетских больницах

Больницы и кардиологические центры поглотили 65,43% покупок сердечно-сосудистых устройств в 2024 году, отражая стратегию Швеции концентрации сложной помощи в университетских учреждениях, которые действуют как национальные референсные хабы. Рынок сердечно-сосудистых устройств получает две трети своего оборота от Каролинской, Сальгренска и Сконе, где высокая сложность случаев поддерживает спрос на премиальные аппараты сердце-легкие, комплекты TAVR и картографические системы. Централизованная экспертиза поддерживает единообразные протоколы и предсказуемые объемы закупок, позволяя производителям согласовывать пакеты услуг и обязательства по обучению с долгосрочными рамочными соглашениями, заключенными на региональном уровне.

Прогнозируется, что амбулаторные хирургические центры покажут среднегодовой темп роста 7,89% до 2030 года, поскольку модели выписки в тот же день мигрируют от пилотных проектов региона Стокгольм к национальному развертыванию. Рынок сердечно-сосудистых устройств поэтому склоняется к компактному, одноразовому или быстро переобрабатываемому оборудованию, оптимизированному для амбулаторных условий. Поставщики устройств, обслуживающие этот сегмент, подчеркивают более короткое время настройки и интегрированные функции цифровой документации, которые сочетаются с мандатами безбумажного рабочего процесса Швеции. Домашний мониторинг формирует зарождающуюся, но многообещающую область конечных пользователей, особенно для управления хронической сердечной недостаточностью и гипертонией, поддерживаемого возмещаемыми программами телемедицины.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Швеция служит северной стартовой площадкой для сердечно-сосудистых устройств, сочетая раннее соответствие MDR ЕС с регистрами мирового класса, которые дают производителям доказательства реального мира для глобальных подач. Соглашения о совместных закупках северных стран дополнительно снижают барьеры для входа, объединяя спрос с Норвегией, Данией и Финляндией.

Регион Стокгольм представляет примерно 25% населения, но непропорционально большую долю доходов от устройств благодаря Каролинской университетской больнице[2]Источник: Статистическое управление Швеции, 'Статистика населения 2024,' scb.se, обильным стартапам цифрового здравоохранения и проактивным бюджетам удаленного мониторинга. Вестра-Гёталанд, закрепленный Сальгренска, доминирует в объемах структурного сердца и привлекает трансграничных пациентов из западной Норвегии. Скане капитализирует свои связи с коридором Эресунн с Данией, в то время как малонаселенные северные округа полагаются на телекардиологию, вертолетную скорую помощь и надежные устройства, созданные для суровых климатов.

На международном уровне Getinge AB экспортирует девять из десяти локально произведенных систем, а многонациональные компании используют богатую данными среду Швеции для пост-маркетинговых исследований FDA и PMDA getinge.com. Инициативы, такие как Северный альянс испытаний, расширяют когорты регистров и усиливают влияние Швеции на закупки на основе ценности по всей Европе.

Конкурентная среда

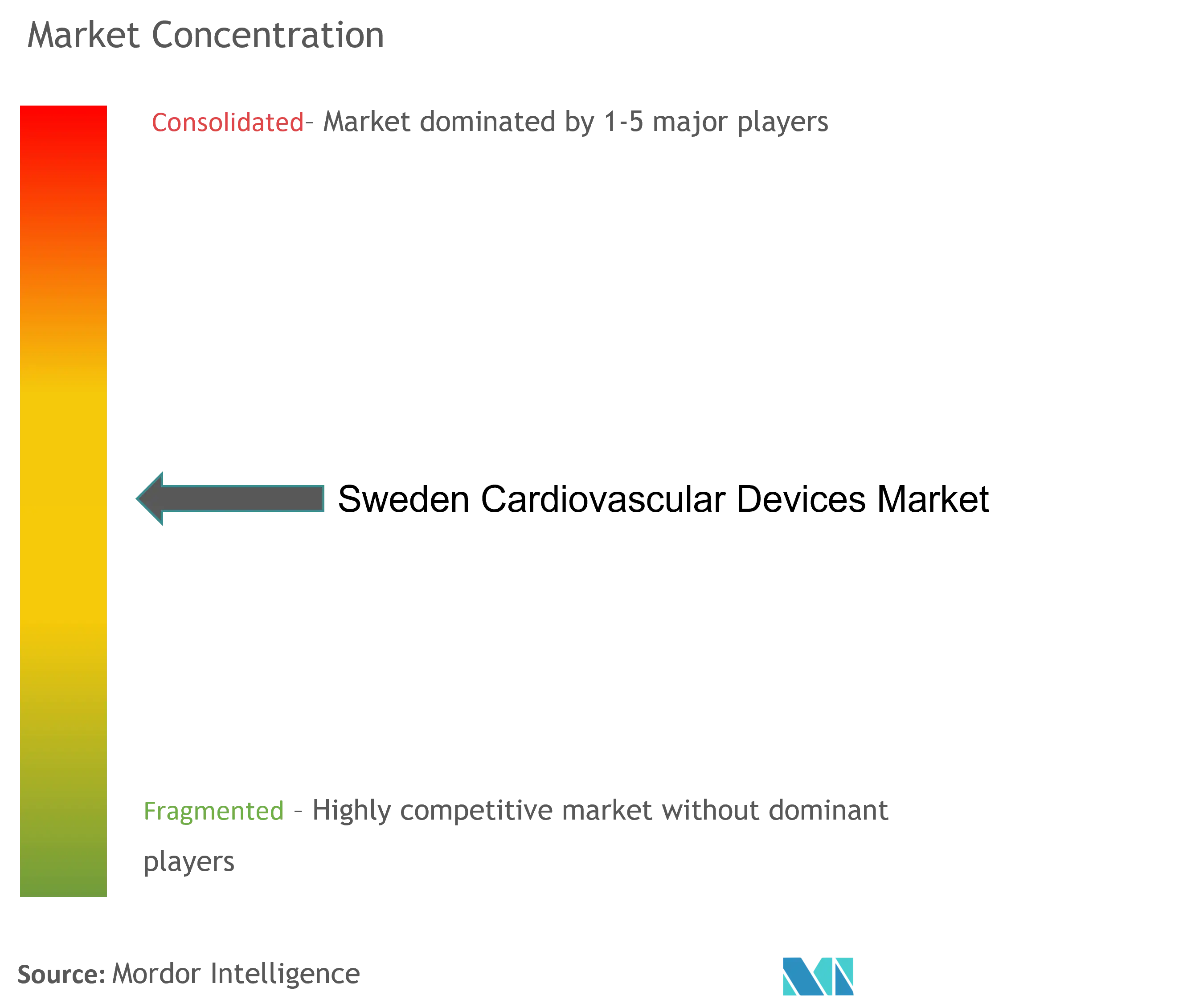

Рынок сердечно-сосудистых устройств в Швеции демонстрирует умеренную концентрацию: многонациональные лидеры доминируют в классах терапии с высокими доходами, но отечественные поставщики занимают значительную долю в нишевых хирургических технологиях и услугах. Getinge AB закрепляет национальную экосистему с аппаратами сердце-легкие и перфузионными расходными материалами, широко специфицированными университетскими больницами, подкрепленными приобретением на 1,2 млрд шведских крон в марте 2025 года, которое расширило его набор кардиохирургических средств getinge.com. Medtronic, Abbott и Boston Scientific соревнуются за коронарные и структурные сердечные франшизы, дифференцируясь меньше по цене за единицу и больше по задокументированным в регистрах результатам и долговечности устройств для удовлетворения строгих порогов экономической эффективности TLV. Рамочные соглашения, заключенные через SKR, предотвращают ценовые выбросы, но обеспечивают объемную безопасность для выбранных поставщиков, поощряя многолетние обязательства по обслуживанию и обучению, согласованные с национальными руководящими принципами. Конкурентное позиционирование все больше формируется цифровыми компетенциями. Шведские стартапы и устоявшиеся поставщики изображений капитализируют ускоренный путь Агентства медицинских продуктов для прорывного программного обеспечения, позволяя первым на рынке алгоритмам ИИ ЭКГ или облачной гемодинамической аналитике. Интероперабельность с Национальной сводкой пациентов является предварительным условием закупок, отсеивающим решения, полагающиеся на проприетарные данные. Поставщики, которые упаковывают оборудование, аналитику и поддержку телемедицины под единым сервисным контрактом, пользуются преимуществами, поскольку регионы ищут решения под ключ, которые минимизируют бремя ИТ-интеграции. Соображения устойчивого развития также влияют на оценку тендеров: шведские руководящие принципы Medtech поощряют низкоуглеродное производство, петли многоразовых инструментов и прозрачную отчетность о жизненном цикле, наклоняя награды к брендам, способным документировать сокращения экологического воздействия.

Стратегические ходы в течение 2024-2025 годов подчеркивают динамичную среду. Medtronic расширила свой инженерный центр в Уппсале для совместной разработки криоабляционных катетеров с местными клиницистами, тогда как Abbott сотрудничала с регионом Стокгольм в пилотном проекте мониторинга сердечной недостаточности на основе датчиков в клиниках первичной медицинской помощи. Boston Scientific заключила меморандум с Сальгренской университетской больницей для обучения скандинавских врачей имплантации WATCHMAN Flex после принятия возмещения TLV. Эти совместные модели усиливают профиль Швеции как стартовой площадки и центра знаний в рамках более широкого рынка сердечно-сосудистых устройств.

Лидеры отрасли сердечно-сосудистых устройств Швеции

Cardinal Health

Medtronic

Boston Scientific Corporation

Biotronik

Abbott Laboratories

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Регион Стокгольм расширил возмещение удаленного кардиомониторинга на все 21 регион здравоохранения, нацеливаясь на 15% снижение госпитализаций по поводу сердечной недостаточности и ежегодную экономию 200 млн шведских крон.

- Сентябрь 2024: SWEDEHEART превзошел 2 миллиона записей пациентов, усиливая лидерство Швеции в исследованиях исходов. undefined

- Январь 2025: Каролинская университетская больница открыла северный учебный центр транскатетерных сердечных клапанов с государственной поддержкой 50 млн шведских крон.

Объем отчета о рынке сердечно-сосудистых устройств Швеции

Согласно объему отчета, сердечно-сосудистые устройства используются для диагностики и лечения заболеваний сердца и связанных с ними проблем здоровья. Также сердечно-сосудистые устройства регулируют нарушения сердечного ритма и нерегулярное сердцебиение, два основных примера нарушений, вызванных сердцем. Рынок сердечно-сосудистых устройств Швеции сегментирован по типу устройств. По типу устройств рынок сегментирован на диагностические и мониторинговые устройства и терапевтические и хирургические устройства. Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Диагностические и мониторинговые устройства | Системы ЭКГ | |

| Удаленные кардиомониторы | ||

| Кардиальная МРТ | ||

| Кардиальная КТ | ||

| Эхокардиография/УЗИ | ||

| Системы фракционного резерва кровотока (FFR) | ||

| Терапевтические и хирургические устройства | Коронарные стенты | Стенты с лекарственным покрытием |

| Стенты из голого металла | ||

| Биорезорбируемые стенты | ||

| Катетеры | Баллонные катетеры PTCA | |

| Катетеры IVUS/OCT | ||

| Устройства управления сердечным ритмом | Кардиостимуляторы | |

| Имплантируемые кардиовертер-дефибрилляторы | ||

| Устройства сердечной ресинхронизационной терапии | ||

| Сердечные клапаны | TAVR/TAVI | |

| Механические клапаны | ||

| Тканевые/биопротезные клапаны | ||

| Устройства вспомогательного кровообращения | ||

| Искусственные сердца | ||

| Трансплантаты и заплаты | ||

| Другие сердечно-сосудистые хирургические устройства | ||

| Ишемическая болезнь сердца |

| Аритмия |

| Сердечная недостаточность |

| Структурные заболевания сердца |

| Гипертензия |

| Прочие |

| Больницы и кардиологические центры |

| Условия домашнего ухода |

| Амбулаторные хирургические центры |

| По типу устройств | Диагностические и мониторинговые устройства | Системы ЭКГ | |

| Удаленные кардиомониторы | |||

| Кардиальная МРТ | |||

| Кардиальная КТ | |||

| Эхокардиография/УЗИ | |||

| Системы фракционного резерва кровотока (FFR) | |||

| Терапевтические и хирургические устройства | Коронарные стенты | Стенты с лекарственным покрытием | |

| Стенты из голого металла | |||

| Биорезорбируемые стенты | |||

| Катетеры | Баллонные катетеры PTCA | ||

| Катетеры IVUS/OCT | |||

| Устройства управления сердечным ритмом | Кардиостимуляторы | ||

| Имплантируемые кардиовертер-дефибрилляторы | |||

| Устройства сердечной ресинхронизационной терапии | |||

| Сердечные клапаны | TAVR/TAVI | ||

| Механические клапаны | |||

| Тканевые/биопротезные клапаны | |||

| Устройства вспомогательного кровообращения | |||

| Искусственные сердца | |||

| Трансплантаты и заплаты | |||

| Другие сердечно-сосудистые хирургические устройства | |||

| По применению | Ишемическая болезнь сердца | ||

| Аритмия | |||

| Сердечная недостаточность | |||

| Структурные заболевания сердца | |||

| Гипертензия | |||

| Прочие | |||

| По конечным пользователям | Больницы и кардиологические центры | ||

| Условия домашнего ухода | |||

| Амбулаторные хирургические центры | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка сердечно-сосудистых устройств Швеции?

Рынок составляет 0,34 млрд долларов США в 2025 году и прогнозируется достичь 0,42 млрд долларов США к 2030 году, отражая среднегодовой темп роста 4,2%.

Какая категория устройств генерирует наибольшую выручку в Швеции?

Терапевтические и хирургические системы лидируют с 63,54% выручки 2024 года, движимые транскатетерными заменами аортального клапана, стентами с лекарственным покрытием и устройствами управления сердечным ритмом.

Какое клиническое применение растет быстрее всего?

Лечение структурных заболеваний сердца развивается со среднегодовым темпом роста 6,34% до 2030 года, опережая все другие области применения.

Почему производители выбирают Швецию для ранних европейских испытаний?

Раннее соответствие MDR ЕС в Швеции, обширные регистры, такие как SWEDEHEART, и эффективные обзоры возмещения создают низкорисковую среду для первых испытаний на людях.

Как цифровое здравоохранение влияет на рост рынка?

Государственные инвестиции в размере 2 млрд шведских крон и общенациональное возмещение удаленного кардиомониторинга стимулируют среднегодовой темп роста 5,67% в диагностических и мониторинговых устройствах.

Последнее обновление страницы: