Размер и доля рынка суперконденсаторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

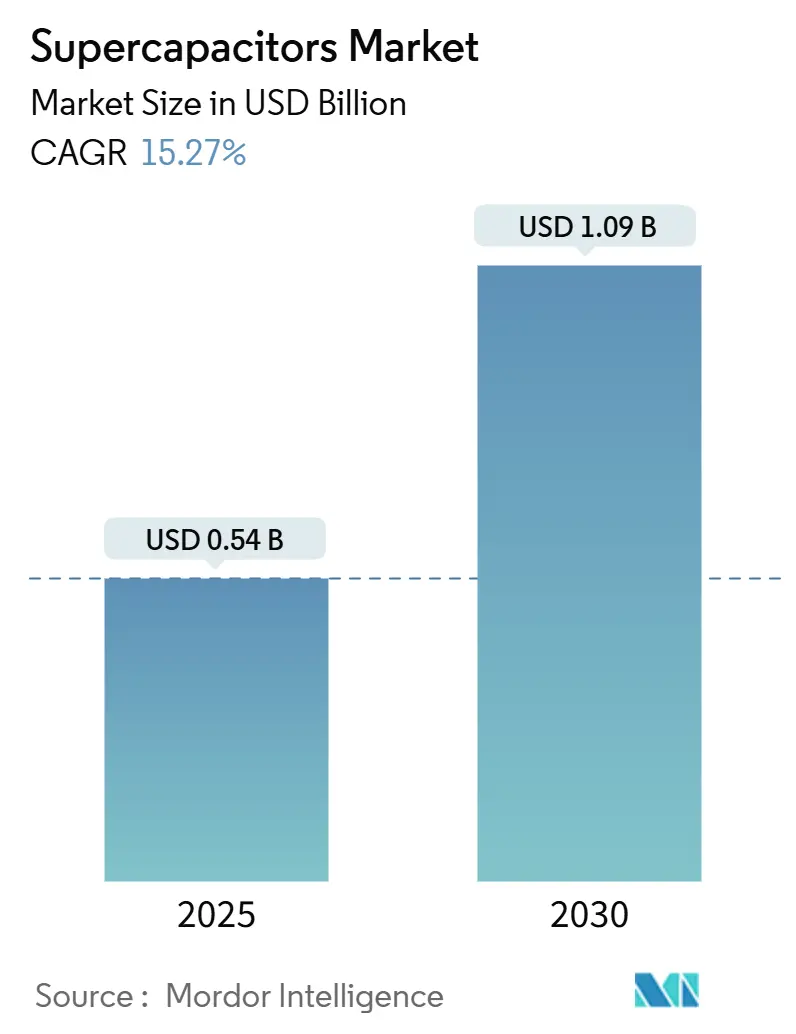

| Размер Рынка (2025) | 0.54 Миллиардов долларов США |

| Размер Рынка (2030) | 1.09 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 15.27% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка суперконденсаторов от Mordor Intelligence

Глобальный рынок суперконденсаторов составлял 0,54 млрд долларов США в 2025 году и прогнозируется достичь 1,09 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 15,27%. Рост поддерживается правилами электрификации, такими как мандат Европейского союза на 48-вольтовые мягкие гибриды, спрос дата-центров на бесперебойное питание во время всплесков искусственного интеллекта (ИИ) и проекты модернизации сетей, которые сочетают батареи с суперконденсаторами для быстрого частотного регулирования. [1]Дина Генкина, 'Придут ли суперконденсаторы на помощь ИИ?' IEEE Spectrum, spectrum.ieee.org Китай продолжает быть центром производства и исследований, в то время как корейские производители переориентируются на системы накопления энергии по мере снижения их доли в литий-ионном секторе. Инновации продукции сосредоточены на гибридных конструкциях, которые повышают плотность энергии до уровня, близкого к батареям, и графеновых электродах, которые позволяют создавать ультратонкие носимые устройства. Риски цепочки поставок, связанные с ценами на активированный уголь и ионно-жидкие электролиты, ограничивают краткосрочную маржу, но также стимулируют региональную диверсификацию.

Ключевые выводы отчета

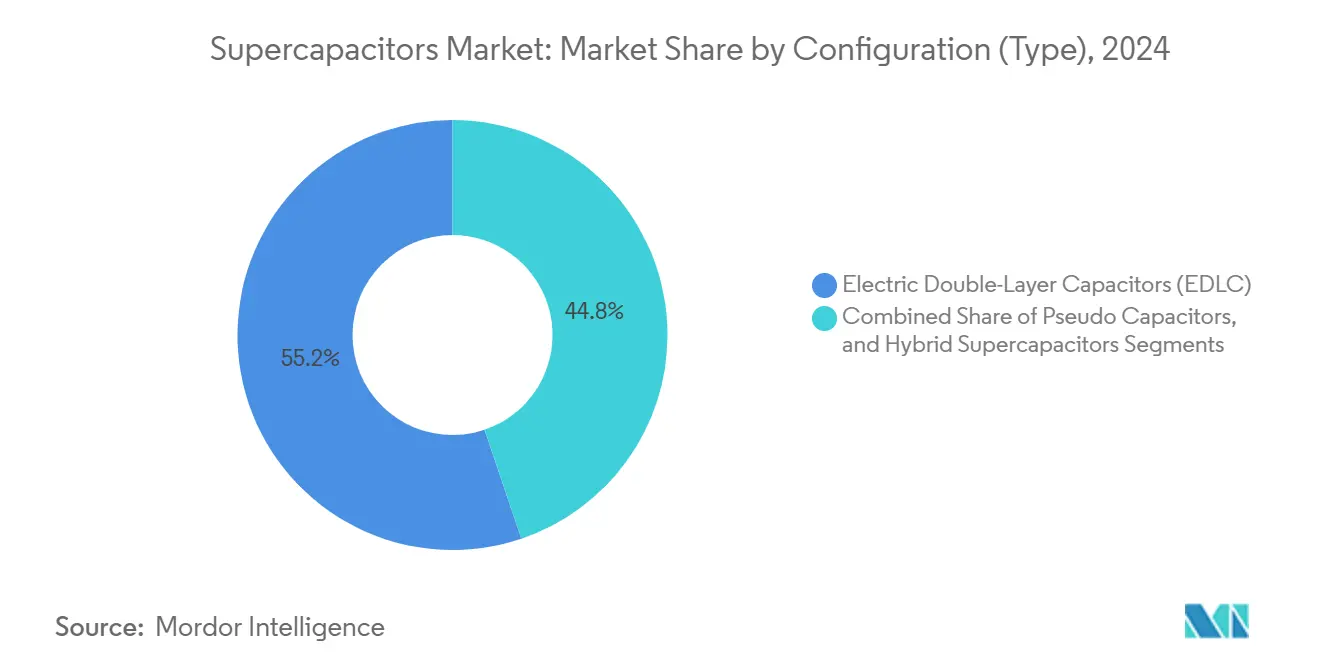

- По конфигурации электрические двухслойные конденсаторы лидировали с 55,2% доли рынка суперконденсаторов в 2024 году, в то время как гибридные суперконденсаторы прогнозируются к расширению со среднегодовым темпом роста 18,1% до 2030 года.

- По форм-фактору модули занимали 57,8% доли рынка суперконденсаторов в 2024 году, и прогнозируется рост блоков со среднегодовым темпом роста 17,4% до 2030 года.

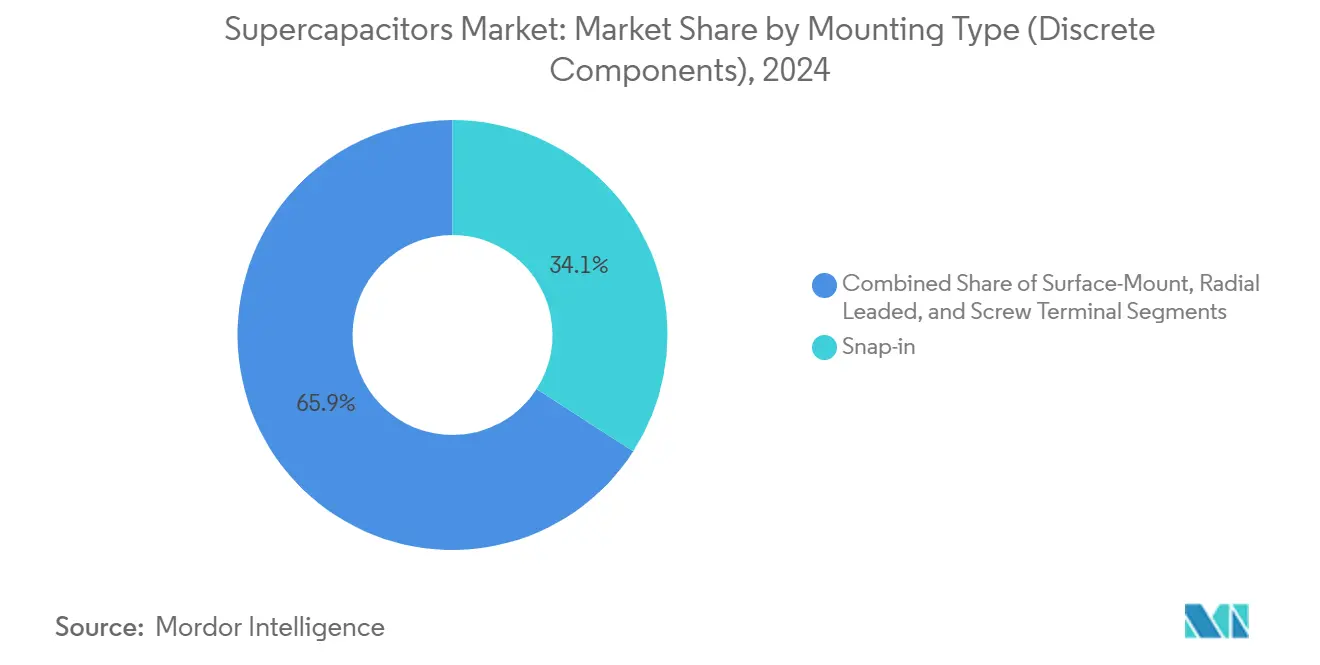

- По типу монтажа защелкивающиеся устройства держали 34,1% доли выручки в 2024 году, тогда как устройства поверхностного монтажа развиваются со среднегодовым темпом роста 22,1% до 2030 года.

- По отрасли конечного потребления автомобильная и транспортная сферы составляли 38,6% рынка суперконденсаторов в 2024 году, и приложения дата-центров готовы расти со среднегодовым темпом роста 21,3% до 2030 года.

- По географии Китай лидировал с 28,2% долей рынка суперконденсаторов в 2024 году, в то время как Корея и остальная Азия ожидаются показать среднегодовой темп роста 16,3% до 2030 года.

Тенденции и аналитика глобального рынка суперконденсаторов

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое внедрение модулей суперконденсаторов рекуперативного торможения в парках электроавтобусов | +3.20% | Глобально, ранние достижения в Китае и Европе | Среднесрочный (2-4 года) |

| Гибридное накопление энергии батарея-суперконденсатор масштаба сети | +4.10% | Северная Америка и ЕС, ядро АТЭС | Долгосрочный (≥ 4 лет) |

| Прорывы в графеновых электродах, обеспечивающие ультратонкие носимые устройства | +2.80% | Глобально | Долгосрочный (≥ 4 лет) |

| Мандат ЕС на 48 В мягкие гибриды ускоряет спрос на модули 12-48 В | +3.50% | Европа, последующее распространение в Северной Америке | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение модулей суперконденсаторов рекуперативного торможения в парках электроавтобусов

Городские транспортные агентства масштабируют системы рекуперативного торможения, которые сочетают батареи с суперконденсаторами, восстанавливая до 85% больше кинетической энергии, чем установки только на батареях. Гибридный автобус Mercedes-Benz Intouro сократил расход топлива на 5%, используя 48-вольтовый блок суперконденсаторов, который выдерживает миллионы циклов зарядки без деградации. Китайские города были первопроходцами и теперь связывают гибридные депо с сетью как для зарядки транспорта, так и для услуг стабильности сети. Поставщики систем интегрируют алгоритмы, которые переключают мощность между суперконденсаторами и батареями в соответствии с топографией маршрута, что снижает общую стоимость владения. По мере роста закупок электроавтобусов эта возможность укрепляет конкурентные позиции рынка суперконденсаторов в электрификации массового транзита.

Гибридное накопление энергии батарея-суперконденсатор масштаба сети

Коммунальные предприятия ценят суперконденсаторы за мгновенное частотное регулирование. Демонстрации показали снижение скорости падения частоты на 17,43% по сравнению с автономными литий-ионными массивами, обеспечивая экономические выгоды в 3,2 раза больше, чем решения только на батареях. Министерство энергетики США прогнозирует приведенные затраты на хранение 0,337 долл. США за кВтч к 2030 году по мере масштабирования автоматизированного производства элементов. Операторы также отмечают экологические преимущества, поскольку суперконденсаторы избегают кобальта и никеля. Эти факторы позиционируют рынок суперконденсаторов как важный ресурс формирования сети, который дополняет батареи долгосрочного накопления в сценариях высокого проникновения возобновляемых источников энергии.

Прорывы в графеновых электродах, обеспечивающие ультратонкие носимые устройства

Исследовательские группы достигли плотности энергии около 75 Дж/см³, используя ориентированные двумерные наноматериалы в полимерных матрицах, что является самым высоким показателем для полимерных диэлектриков. Обработанные плазмой углеродные наностенки удвоили площадную емкость, предлагая производственные пути к высокопроизводительным электродам. Аналитики теперь видят, что графеновые суперконденсаторы вытеснят электролитические конденсаторы в автомобильных инверторах в течение следующих двух лет. Бренды носимых устройств ценят сочетание зарядки на уровне миллисекунд и гибких форм-факторов. Эти прорывы расширяют адресуемые применения рынка суперконденсаторов за пределы буферизации мощности в настоящие роли накопления энергии в потребительской электронике.

Мандат ЕС на 48 В мягкие гибриды ускоряет спрос на модули 12-48 В

Правила выбросов Euro 7, опубликованные в мае 2024 года, фактически требуют 48-вольтовых архитектур, которые полагаются на ременные стартеры или интегрированные стартер-генераторы. Автомобильные поставщики оценивают 10-20 кВт помощи по мощности плюс надежную рекуперацию энергии, задачи, где суперконденсаторы превосходят батареи по циклической жизни. [2]Onsemi, '48-вольтовые системы для мягких гибридных электромобилей и не только', onsemi.com Фирмы первого уровня перепроектируют электрические платформы и заключают многолетние объемные контракты на модули суперконденсаторов. Аналогичные регулятивные пути в Северной Америке предполагают глобальное воспроизведение, усиливая структурный попутный ветер для рынка суперконденсаторов до середины десятилетия.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на предшественники активированного угля увеличивает затраты BOM | -2.1% | Глобальные производственные центры | Краткосрочный (≤ 2 лет) |

| Пробелы в сертификации (IEC 62391) ограничивают бытовое внедрение | -1.8% | Глобально, необходима гармонизация | Среднесрочный (2-4 года) |

| Плато плотности энергии (~10 Втч/кг) ограничивает проникновение в электромобили дальнего действия | -2.7% | Глобальная автомобильная промышленность | Долгосрочный (≥ 4 лет) |

| Узкие места в цепочке поставок ионно-жидких электролитов | -1.9% | Глобально, риски концентрации | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Пробелы в сертификации (IEC 62391) ограничивают бытовое внедрение

Процедуры тестирования IEC 62391 продлевают сроки квалификации и повышают затраты, особенно для меньших фирм. Сравнительные исследования показывают, что стандарт занимает больше времени, чем протоколы Maxwell и QC/T 741-2014, растягивая запуски продуктов до 12 месяцев. Тяжелый фокус на высокотоковом тестировании не соответствует типичным профилям бытовой мощности. Это административное препятствие замедляет проникновение рынка суперконденсаторов в сегменты бытового накопления энергии, где упрощенное соответствие разблокировало бы новый спрос.

Плато плотности энергии (~10 Втч/кг) ограничивает проникновение в электромобили дальнего действия

Коммерческие суперконденсаторы все еще группируются около 10 Втч/кг, значительно ниже литий-ионных элементов при 250 Втч/кг, ограничивая их роль помощью по мощности, а не первичной тягой. Хотя лабораторная работа над ядрами из углеродных нано-луковиц обещает, масштабируемое производство остается неуловимым. Поэтому автопроизводители принимают гибридные архитектуры, которые сочетают батареи с суперконденсаторами вместо полной замены. До тех пор пока материальный прорыв не достигнет объемного производства, это плато ограничивает адресуемую выручку рынка суперконденсаторов в электромобилях дальнего действия.

Сегментационный анализ

По конфигурации: гибридные конструкции набирают обороты

Электрические двухслойные конденсаторы сохранили долю 55,2% рынка суперконденсаторов в 2024 году, отражая установленные производственные линии и проверенную долговечность в промышленной буферизации мощности. [3]Eaton, 'Модули суперконденсаторов', eaton.comГибридные суперконденсаторы находятся на пути к среднегодовому темпу роста 18,1% до 2030 года, поскольку они сочетают накопление энергии батарейного типа с классической подачей мощности конденсатора. Гибридный подход отвечает на призывы OEM к устройствам, которые могут выдерживать провалы напряжения длительностью в секунды, а также поддерживать более длительные профили разрядки.

Быстрые достижения в области НИОКР, включая варианты литий-ионных конденсаторов, сокращают разрыв в плотности энергии и расширяют рабочие температуры. Пилотные проекты в автомобильных инверторах и системах формирования сети демонстрируют время цикла более одного миллиона циклов. Эти характеристики позиционируют гибриды как следующий эталон производительности в отрасли суперконденсаторов.

По форм-фактору: блоки масштабируются для коммунальных проектов

Модульные сборки захватили 57,8% рынка суперконденсаторов в 2024 году благодаря интегрированным схемам балансировки и совместимости plug-and-play для автобусов, кранов и ветряных турбин. Конфигурации блоков, однако, прогнозируются расти на 17,4% ежегодно, поскольку операторы сетей и производители электромобилей выбирают стеки более высокого напряжения, превышающие 800 В. Размер рынка суперконденсаторов для продуктов уровня блоков может удвоиться к 2030 году, поскольку коммунальные предприятия развертывают их для частотного регулирования в долях секунды.

Элементарные продукты сохраняют актуальность в носимых устройствах и промышленных контроллерах, где критичны интеграция на уровне платы и чувствительность к стоимости. Поставщики теперь предлагают модульные архитектуры, которые позволяют клиентам масштабировать энергию с шагом в 50 вольт, сокращая циклы проектирования проектов. Продвинутые функции управления температурой дополнительно расширяют внедрение в суровых условиях эксплуатации.

По типу монтажа (дискретные компоненты): поверхностный монтаж растет с миниатюризацией

Защелкивающиеся терминалы обеспечили 34,1% выручки в 2024 году, предпочитаемые автомобильными и промышленными клиентами, которые ценят механическую надежность. Устройства поверхностного монтажа готовы к среднегодовому темпу роста 22,1% на фоне миниатюризации потребительской электроники. Компактные габариты позволяют проектировщикам размещать суперконденсаторы непосредственно рядом с процессорами, снижая паразитную индуктивность.

Высокочастотные прототипы, работающие на 44 кГц, подчеркивают возможности в импульсных источниках питания. Радиальные выводы и винтовые терминалы сохраняют нишевые позиции для высокотоковых железнодорожных приложений. Разнообразный ландшафт монтажа иллюстрирует индивидуальную инженерию, которая укрепляет рынок суперконденсаторов против разрушения одноразового использования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного потребления: дата-центры появляются как высокорастущая ниша

Автомобильные и транспортные приложения держали 38,6% рынка суперконденсаторов в 2024 году, закрепленные 48-вольтовыми системами мягких гибридов и модулями рекуперативного торможения. Дата-центры и телеком готовы к среднегодовому темпу роста 21,3% до 2030 года, поскольку рабочие нагрузки ИИ движут потребности в качестве питания за пределы возможностей свинцово-кислотных батарей.

Потребительская электроника принимает суперконденсаторы для ультра-быстрой зарядки носимых устройств, в то время как коммунальные предприятия интегрируют их в поля гибридного накопления батарей для инерционной поддержки. Промышленная робототехника и оборонные секторы ценят длительный цикл жизни при экстремальных температурах. Эти многосекторные применения усиливают широкий спектр возможностей, поддерживающих рынок суперконденсаторов.

Географический анализ

Китай контролировал 28,2% глобальной выручки в 2024 году благодаря масштабу в переработке активированного угля и глубокой исследовательской базе, которая публикует 65,4% статей высокого воздействия. Внутренний спрос от производителей электромобилей и поддерживаемых государством сетевых проектов подкрепляет объемный рост. Государственные политики, которые приоритизируют местное содержание накопления энергии, дополнительно укрепляют экосистемы цепочки поставок для рынка суперконденсаторов.

Корея и более широкий азиатский регион готовы к среднегодовому темпу роста 16,3% до 2030 года, движимые инвестициями LG Energy Solution, Samsung SDI и SK On, превышающими 20 млрд долларов США в новые мощности. Корейские фирмы направляют экспертизу в покрытиях электродов в сторону систем накопления уровня блоков, нацеленных на североамериканские коммунальные предприятия. Япония вносит прецизионное производство для высоконадежных автомобильных модулей, в то время как страны Юго-Восточной Азии привлекают сборочные заводы, ищущие диверсифицированные базы поставок.

Соединенные Штаты используют стимулы Закона о снижении инфляции для локализации производства и развертывания блоков ИБП на основе суперконденсаторов в гиперскейловых дата-центрах. Европа остается движимой регулированием, с рамками Euro 7, стимулирующими автомобильный спрос, и фондами модернизации сетей, поддерживающими пилотные заводы гибридного накопления. Развивающиеся регионы в Латинской Америке и на Ближнем Востоке тестируют блоки суперконденсаторов для стабильности микросетей, сигнализируя о долгосрочном адресуемом росте рынка суперконденсаторов.

Конкурентный ландшафт

Рынок суперконденсаторов демонстрирует умеренную концентрацию. Maxwell Technologies (Tesla), Skeleton Technologies и Eaton командуют основными патентами и автоматизированными заводами, которые снижают затраты на элемент. Skeleton выделил 600 млн евро на французский центр SuperBattery, который объединяет химию конденсаторов и батарей, иллюстрируя поворот к интегрированным портфолио накопления.

Доли интеллектуальной собственности остаются спорными; иск Tesla 2025 года против CAP-XX по патентам Maxwell подчеркивает правовые барьеры для входа. Нехватка компонентов в ионно-жидких электролитах и скачки цен на активированный уголь, полученный из кокосовой скорлупы, давят на валовую маржу, но также стимулируют региональное снабжение для улучшения устойчивости.

Новые участники вырезают ниши в графеновых электродах для носимых устройств и высокочастотной силовой электронике. Партнерства, такие как Flex с Musashi Energy для накопления в дата-центрах ИИ, отражают более широкую тенденцию совместных предприятий, которые объединяют экспертизу системной интеграции с новыми химиями элементов. В совокупности эта динамика формирует конкурентную, но богатую возможностями среду для отрасли суперконденсаторов.

Лидеры отрасли суперконденсаторов

-

Maxwell Technologies Inc. (Tesla Inc.)

-

Eaton Corporation plc

-

Skeleton Technologies SA

-

CAP-XX Ltd.

-

Kyocera Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Tesla подала в суд на CAP-XX в федеральном суде Техаса, обвиняя в нарушении патентов Maxwell Technologies.

- Январь 2025: Panasonic запустила свою инициативу 'Panasonic Go' на CES 2025, выделяя партнерства круговой экономики для производства батарей и суперконденсаторов.

- Ноябрь 2024: Skeleton открыла подразделение НИОКР в Университете LUT в Финляндии перед планируемым Leipzig Superfactory, способным производить 4 миллиона элементов ежегодно.

- Август 2024: Flex и Musashi Energy Solutions объединились для коммерциализации гибридных систем суперконденсаторов для дата-центров ИИ, с производством, запланированным на 2025 год.

Область применения глобального отчета по рынку суперконденсаторов

Суперконденсаторы (или ультраконденсаторы) используют электродные материалы с высокой площадью поверхности и тонкие электролитические диэлектрики для достижения высоких значений емкости. Они имеют больше емкости, чем обычные конденсаторы, и накапливают больше энергии. Суперконденсаторы могут быть различных типов, таких как двухслойные, псевдо- и гибридные конденсаторы. Они могут использоваться для различных отраслей конечного потребления, таких как потребительская электроника, энергетика и коммунальные услуги, промышленность и автомобилестроение.

Рынок суперконденсаторов сегментирован по конечному пользователю (потребительская электроника, энергетика и коммунальные услуги (сетевые приложения, ветровая и прочие), промышленность (автомобилестроение/транспорт (автобус и грузовик, железная дорога и трамвай, 48 В мягкий гибридный автомобиль, микрогибриды и другие автомобили, тяжелый транспорт), и географии (Соединенные Штаты, Европа, Китай, Япония, Корея и остальная Азия, и остальной мир). Размеры рынка и прогнозы представлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Электрические двухслойные конденсаторы (EDLC) |

| Псевдоконденсаторы |

| Гибридные суперконденсаторы |

| Элемент |

| Модуль |

| Блок |

| Поверхностный монтаж |

| Радиальные выводы |

| Защелкивающиеся |

| Винтовые терминалы |

| Потребительская электроника | Носимые устройства | |

| Смартфоны и планшеты | ||

| SSD и резервное копирование памяти | ||

| Энергетика и коммунальные услуги | Частотное регулирование сети | |

| Интеграция возобновляемых источников (ветровая, солнечная) | ||

| Микросети и ИБП | ||

| Промышленное оборудование | Робототехника и автоматизация | |

| Электроинструменты | ||

| Тяжелая техника и краны | ||

| Автомобилестроение и транспорт | Легковые автомобили | 48 В мягкий гибрид |

| Старт-стоп микрогибрид | ||

| Коммерческие транспортные средства | Автобусы | |

| Грузовики | ||

| Железная дорога и трамваи | ||

| Авиация и аэрокосмическая промышленность | ||

| Дата-центры и телеком | ||

| Оборона и космос | ||

| Прочие (медицинские устройства, агро-дроны) | ||

| Соединенные Штаты |

| Европа |

| Китай |

| Япония |

| Корея и остальная Азиатско-Тихоокеанская область |

| Остальной мир |

| По конфигурации (типу) | Электрические двухслойные конденсаторы (EDLC) | ||

| Псевдоконденсаторы | |||

| Гибридные суперконденсаторы | |||

| По форм-фактору | Элемент | ||

| Модуль | |||

| Блок | |||

| По типу монтажа (дискретные компоненты) | Поверхностный монтаж | ||

| Радиальные выводы | |||

| Защелкивающиеся | |||

| Винтовые терминалы | |||

| По отрасли конечного потребления | Потребительская электроника | Носимые устройства | |

| Смартфоны и планшеты | |||

| SSD и резервное копирование памяти | |||

| Энергетика и коммунальные услуги | Частотное регулирование сети | ||

| Интеграция возобновляемых источников (ветровая, солнечная) | |||

| Микросети и ИБП | |||

| Промышленное оборудование | Робототехника и автоматизация | ||

| Электроинструменты | |||

| Тяжелая техника и краны | |||

| Автомобилестроение и транспорт | Легковые автомобили | 48 В мягкий гибрид | |

| Старт-стоп микрогибрид | |||

| Коммерческие транспортные средства | Автобусы | ||

| Грузовики | |||

| Железная дорога и трамваи | |||

| Авиация и аэрокосмическая промышленность | |||

| Дата-центры и телеком | |||

| Оборона и космос | |||

| Прочие (медицинские устройства, агро-дроны) | |||

| По географии | Соединенные Штаты | ||

| Европа | |||

| Китай | |||

| Япония | |||

| Корея и остальная Азиатско-Тихоокеанская область | |||

| Остальной мир | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка суперконденсаторов?

Рынок суперконденсаторов оценивается в 0,54 млрд долларов США в 2025 году и прогнозируется удвоиться до 1,09 млрд долларов США к 2030 году.

Какая конфигурация лидирует на рынке суперконденсаторов?

Электрические двухслойные конденсаторы держат 55,2% рыночной выручки, но гибридные конструкции растут быстрее всего со среднегодовым темпом роста 18,1%.

Почему дата-центры принимают суперконденсаторы?

Рабочие нагрузки ИИ создают всплески мощности, которые суперконденсаторы обрабатывают лучше батарей, обеспечивая надежное бесперебойное питание при достижении целей устойчивости.

Как мандат ЕС на 48 В влияет на спрос?

Правила Euro 7 фактически требуют 48-вольтовых систем мягких гибридов, стимулируя существенное внедрение модулей суперконденсаторов 12-48 В в европейских транспортных средствах.

Что ограничивает суперконденсаторы в электромобилях дальнего действия?

Коммерческая плотность энергии остается около 10 Втч/кг, значительно ниже уровней литий-иона, ограничивая суперконденсаторы помощью по мощности, а не первичной тягой.

Какой регион растет быстрее всего на рынке суперконденсаторов?

Корея и более широкий азиатский регион готовы к среднегодовому темпу роста 16,3% до 2030 года благодаря стратегическим инвестициям ведущих производителей батарей.

Последнее обновление страницы: