Размер и доля рынка статической оперативной памяти (SRAM)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

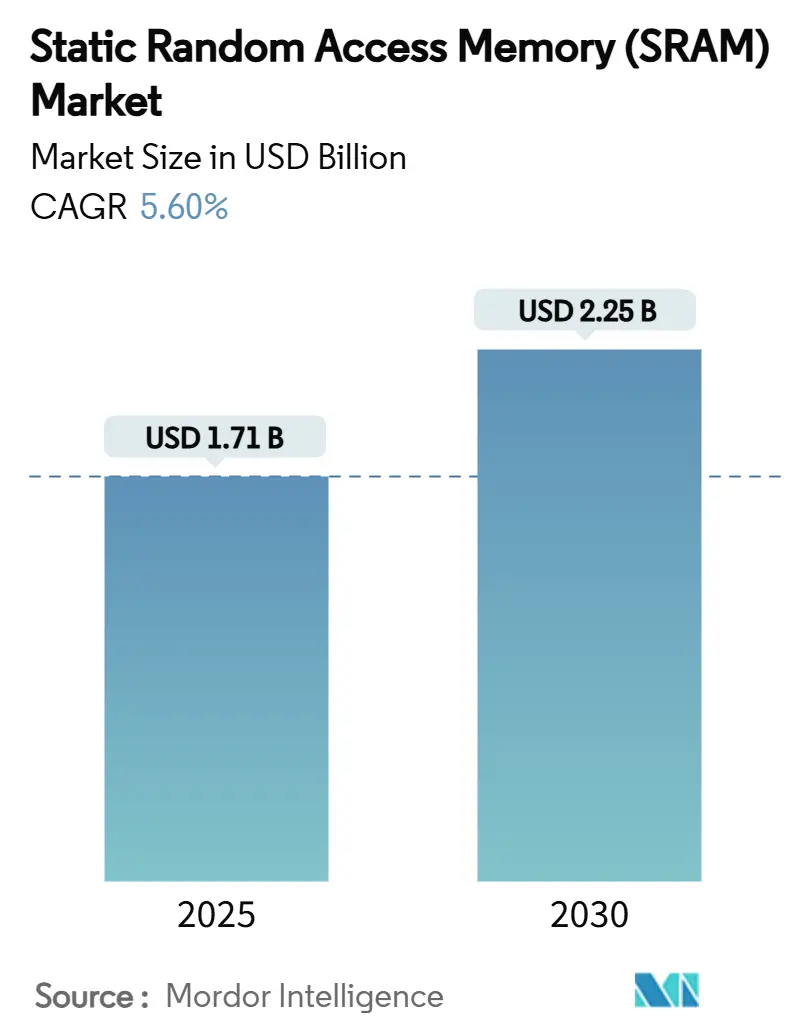

| Размер Рынка (2025) | 1.71 Миллиардов долларов США |

| Размер Рынка (2030) | 2.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.60% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка статической оперативной памяти (SRAM) от Mordor интеллект

Размер мирового рынка статической оперативной памяти составил 1,71 млрд долларов США в 2025 году, и прогнозируется его рост с CAGR 5,60% до 2,25 млрд долларов США к 2030 году. Рост отражал переход к ИИ-центричным вычислениям, развертыванию 5 г и обработке в реальном времени на периферии, все из которых полагаются на сверхнизкую задержку SRAM для иерархий кэша. Поставщики полупроводников приоритизировали уменьшение ячеек SRAM на 2 нм для поддержки более крупных кэшей L2/L3 при сохранении энергетических бюджетов под контролем. Модернизация дата-центров стимулировала спрос на высокоскоростные буферы в коммутаторах и ускорителях, тогда как циклы обновления потребительских устройств поддерживали стабильную базовую линию. Устойчивость цепочки поставок стала ключевой после землетрясения на Тайване в 2024 году, которое нарушило выпуск продукции литейных заводов, что побудило к инициативам географической диверсификации. Тем временем, появляющиеся энергонезависимые памяти, такие как MRAM, усилили конкурентное давление на обычную SRAM в проектах с резервным питанием от батарей.[1]Everspin технологии, "MRAM Replaces nvSRAM," everspin.com

Ключевые выводы отчета

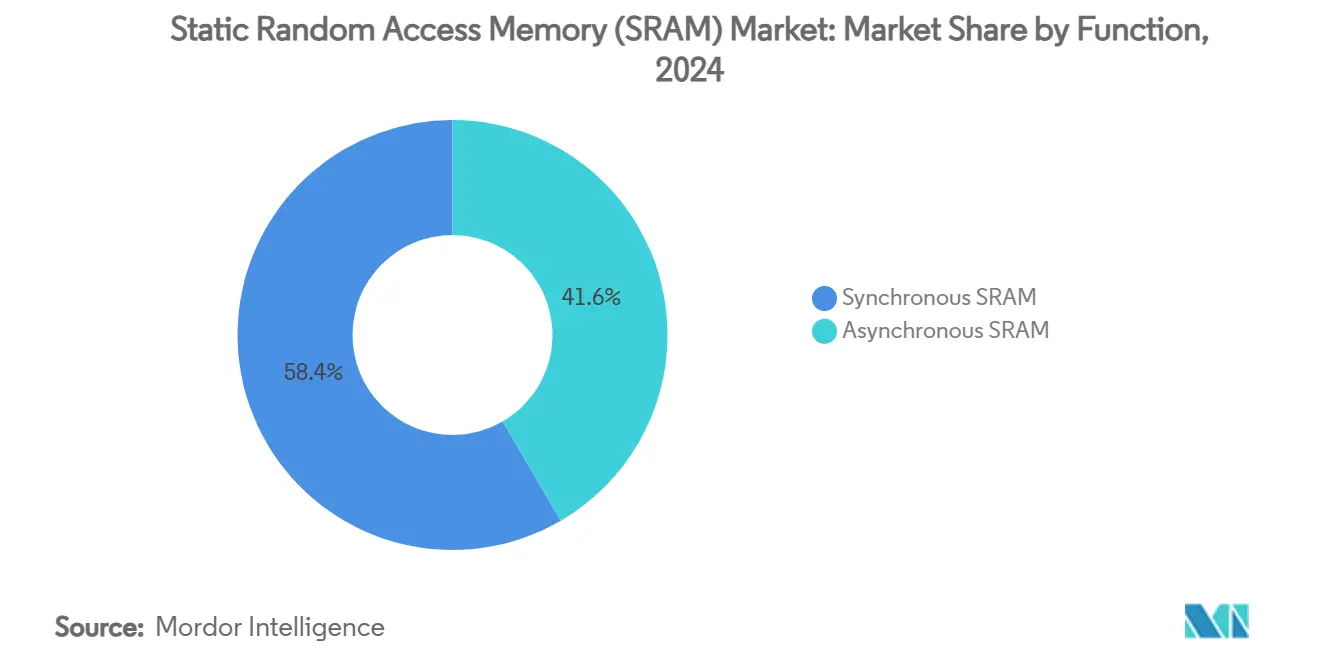

По функциям синхронная SRAM занимала 58,4% доли рынка статической оперативной памяти в 2024 году; асинхронная SRAM показала самый быстрый CAGR 6,4% до 2030 года.

По типу продукта псевдо-SRAM лидировала с 54,4% доли выручки в 2024 году, в то время как энергонезависимая SRAM, по прогнозам, будет расширяться с CAGR 8,7%.

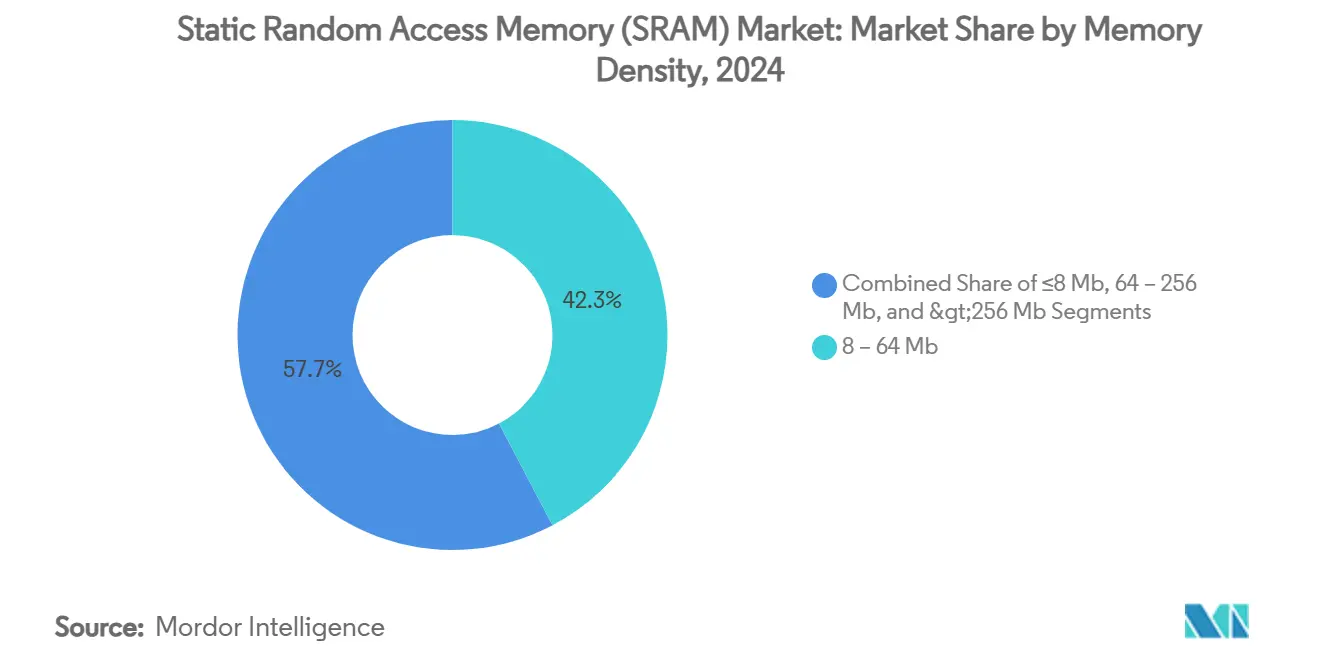

По плотности памяти уровень 8-64 Мб составил 42,3% размера рынка статической оперативной памяти в 2024 году; плотности свыше 256 Мб готовы к росту с CAGR 7,5%.

По конечным пользователям потребительская электроника захватила 46,3% выручки в 2024 году; автомобильная и аэрокосмическая отрасли продвигаются с CAGR 9,1%.

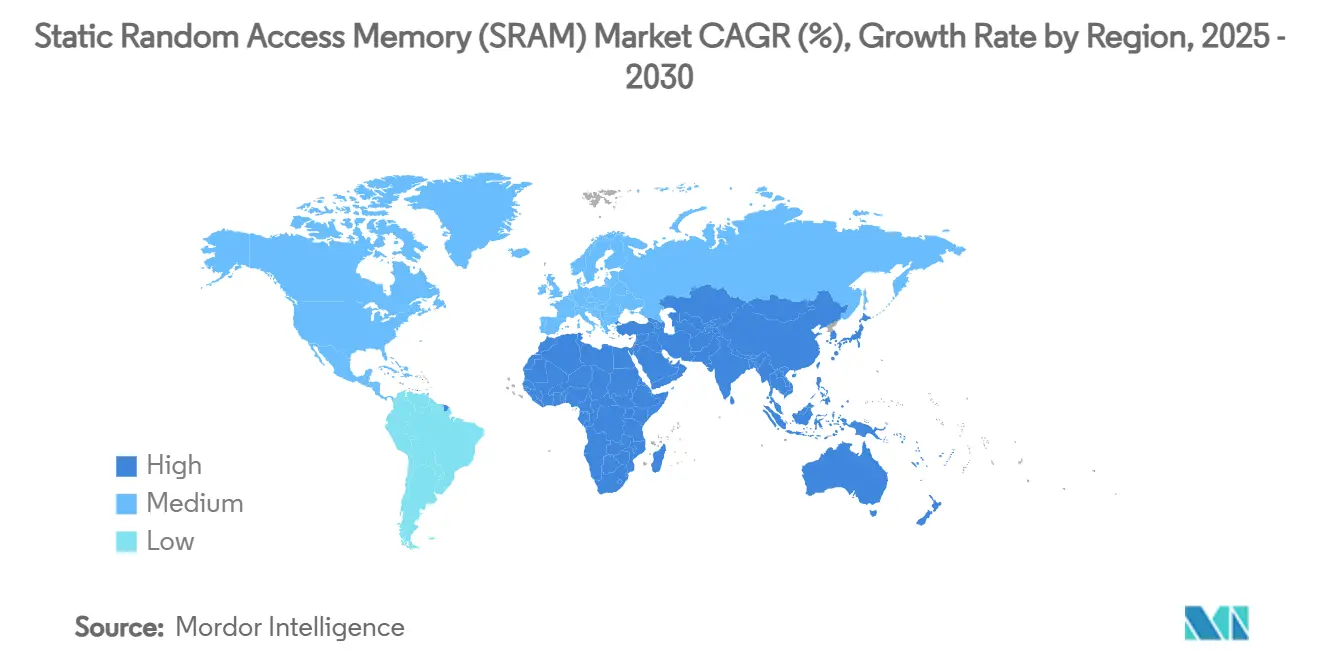

По географии Азиатско-Тихоокеанский регион командовал 61,4% долей рынка статической оперативной памяти в 2024 году, тогда как Ближний Восток и Африка являются самыми быстрорастущими регионами с CAGR 7,5%.

Глобальные тенденции и аналитика рынка статической оперативной памяти (SRAM)

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на более быстрые кэш-памяти | +1.2% | Глобально, сконцентрировано в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Строительство дата-центров и сетей 5 г | +1.0% | Глобально, с акцентом на Азиатско-Тихоокеанский регион и Северную Америку | Краткосрочный период (≤ 2 лет) |

| Распространение устройств йот и носимых устройств | +0.8% | Глобально, возглавляемое производственными центрами Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| 3d-интегрированная SRAM для чиплетов | +0.6% | Северная Америка и передовые литейные заводы Азиатско-Тихоокеанского региона | Долгосрочный период (≥ 4 лет) |

| Радиационно-стойкая SRAM для спутников LEO | +0.4% | Глобально, сконцентрировано в Северной Америке и Европе | Долгосрочный период (≥ 4 лет) |

| Принятие ускорителей ИИ в памяти | +0.7% | Глобально, с лидерством Северной Америки и Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на более быстрые кэш-памяти

Передовые CPU и GPU, поставленные в 2025 году, имели более крупные кэши на чипе для сокращения задержки вывода, при этом Intel Xeon 6 показал повышение производительности в 1,4 раза, связанное с оптимизацией кэша. Платформа TSMC 2 нм обеспечила более высокую плотность ячеек SRAM, чем конкурирующие узлы 18A, предоставляя клиентам гиперскейла больше кэша L3 на ватт. Marvell представила пользовательскую SRAM 2 нм, которая упаковывает 6 Гб памяти с низким энергопотреблением, снижая использование энергии на 66% по сравнению с предыдущими узлами. Такие инновации позволили ускорителям ИИ держать параметры модели ближе к вычислительным блокам, поддерживая пропускную способность при сдерживании трафика DRAM. Следовательно, рынок статической оперативной памяти выиграл от повторяющихся обновлений емкости в дата-центрах и периферийном кремнии.

Строительство дата-центров и сетей 5G

Облачные операторы удвоили плотности стоек для размещения ИИ-серверов, что побудило к более широкому использованию буферов пакетов на основе SRAM в коммутаторах верхней части стойки. Microsoft тестировала беспроводные объединительные платы 246-275 ГГц в серверных залах, где буферизация масштаба микросекунд полагалась на высокоскоростную SRAM. Конвергентный транспорт 5 г Cisco способствовал детерминистской задержке, требуя глубоких очередей SRAM в маршрутизаторах. Corning прогнозирует 18-кратный скачок в спросе на волокно на стойку ИИ, отражая масштабирование буферов коммутаторов, построенных на синхронной SRAM. Эта инфраструктурная волна укрепила краткосрочную видимость выручки для рынка статической оперативной памяти.

Распространение устройств IoT и носимых устройств

Периферийные чипы со сверхнизким энергопотреблением, питающие носимые устройства для здоровья, приняли пользовательские блоки SRAM, которые сохраняли данные при единичных микроваттах; нейронные процессоры Syntiant иллюстрировали эту тенденцию. Шлюзы Edge2LoRa встроили скромную SRAM для предварительной обработки данных датчиков, сокращая пропускную способность транзитного соединения на 90%. Автомобильные MCU, такие как Renesas R-машина, интегрируют детерминистскую SRAM для беспроводных обновлений и рабочих нагрузок ADAS. В совокупности эти развертывания расширили клиентскую базу для асинхронных и псевдо-SRAM продуктов, адаптированных к энергетическим ограничениям.

Принятие ускорителей ИИ в памяти

Исследовательские прототипы продемонстрировали фотонную SRAM со встроенной логикой XOR, выполняющейся на >10 ГГц при потреблении 13,2 фДж на бит, указывая на будущие архитектуры вычислений в памяти. 28 нм 36 Кб SRAM вычислений в памяти сократила энергию обновления весов, прокладывая путь для встроенных двигателей вывода ИИ. PERSYST Everspin позиционировала постоянную память для критически важных для безопасности рабочих нагрузок ИИ, где требуется сохранение данных после потери питания. Эти достижения повысили интерес к специальной SRAM, которая сочетает скорость с программируемостью, дополнительно расширяя рынок статической оперативной памяти.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость за бит по сравнению с DRAM/NAND | -0.9% | Глобально, особенно влияющая на чувствительные к стоимости приложения | Краткосрочный период (≤ 2 лет) |

| Эскалация мощности на узлах ≤5 нм | -0.7% | Передовые литейные заводы в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочный период (2-4 года) |

| Вытеснение развивающимися NVM (MRAM/ReRAM) | -0.5% | Глобально, с ранним принятием в автомобильной и промышленной сферах | Долгосрочный период (≥ 4 лет) |

| Потери выхода от вариабельности литографии | -0.4% | Передовые технологические узлы глобально | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость за бит по сравнению с DRAM/NAND

SRAM оставалась в несколько раз дороже за бит, чем товарная DRAM, оказывая давление на дизайнеров для сокращения использования в массовых гаджетах. Цены на модули DDR4 выросли примерно на 50% в первой половине 2025 года, иллюстрируя волатильность по всему стеку памяти. Samsung использовала сжимающееся предложение для поднятия цен на LPDDR4, но эта тактика рисковала ускорить интерес OEM к гибридным архитектурам SRAM-DRAM для сокращения спецификаций материалов. Следовательно, рынок статической оперативной памяти столкнулся с противодействием в сегментах потребителей начального уровня до улучшения компромиссов плотности против стоимости.

Вытеснение развивающимися NVM (MRAM/ReRAM)

Одно-нанометровые магнитные туннельные переходы CoFeB/MgO достигли переключения менее 10 нс и десятилетнего сохранения, позволяя MRAM заменить nvSRAM в прочных системах. Everspin продавала MRAM как подключаемую замену для SRAM с резервным питанием от батарей, предлагая энергонезависимость без внешних конденсаторов. Поставщики автомобильных ПЛИС, такие как Lattice, перешли от флэш к конфигурационной памяти MRAM, демонстрируя реальное принятие.[2]Jim Tavacoli, "From вспышка к MRAM," Lattice полупроводник, latticesemi.com Если производственные затраты упадут дальше, часть рынка статической оперативной памяти может мигрировать к постоянным альтернативам.

Анализ сегментов

По функциям: производительность зависит от синхронных архитектур

Синхронная SRAM захватила 58,4% доли рынка статической оперативной памяти в 2024 году, подчеркивая её незаменимость для детерминистской работы кэша в CPU, GPU и сетевых ASIC. Автомобильные MCU использовали синхронные массивы для соответствия строгим требованиям реального времени для рабочих нагрузок помощи водителю. Сегмент сохранит лидерство, поскольку передовые узлы расширяют частотные диапазоны и снижают основные напряжения.

Асинхронная SRAM расширялась с CAGR 6,4% и все больше обслуживала носимые устройства йот и периферийные шлюзы, где энергетические бюджеты превосходят цели задержки. Энергоэффективные конструкции устранили деревья синхронизации и упростили компоновки плат, что является благом для устройств здравоохранения с батарейным питанием, использующих нейрокопроцессоры Syntiant. Эта дивергенция подчеркнула тенденцию рынка статической оперативной памяти к оптимизации для конкретных приложений, а не к погоне за универсальной производительностью.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукта: оптимизированная по стоимости псевдо-SRAM преобладает

Псевдо-SRAM занимала долю 54,4% в 2024 году, встраивая ячейки DRAM за интерфейсом в стиле SRAM, достигая более высокой плотности без управления обновлением на системном уровне. RAAAM память технологии и NXP заявили об экономии 50% площади и 10-кратной экономии мощности по сравнению с классической высокоплотной SRAM, привлекая массовые микроконтроллеры.

Энергонезависимая SRAM росла быстрее всего с CAGR 8,7%, поскольку фабрики и транспортные средства требовали целостности данных во время провалов напряжения. Игроки промышленной автоматизации выбрали модули nvSRAM для защиты переменных процесса, избегая дорогостоящих простоев. Хотя и нишевая, эта когорта обогатила ландшафт рынка статической оперативной памяти функциями устойчивости с добавленной стоимостью.

По плотности памяти: средний диапазон остается сладким местом

Уровень 8-64 Мб составил 42,3% размера рынка статической оперативной памяти в 2024 году, соответствуя типичным отпечаткам кэша L2/L3 в основных CPU. Быстрая SRAM 32 Мб Alliance память в упаковке FBGA иллюстрировала непрерывное совершенствование в этой зоне.

Устройства >256 Мб показали сильный CAGR 7,5%, поскольку ускорители ИИ искали более крупные кэши на чипе для минимизации выборок DRAM. Micron прогнозировала, что автомобили вскоре будут нести 90 ГБ общей памяти, намекая на растущий спрос на высокоплотную SRAM в зональных контроллерах. Эволюция плотности, таким образом, отражала рост вычислительно-интенсивных рабочих нагрузок, лежащих в основе рынка статической оперативной памяти.

По конечным пользователям: потребительский объем против автомобильной скорости

Потребительская электроника сгенерировала 46,3% выручки 2024 года благодаря огромному масштабу смартфонов, планшетов и ПК. Micron и Samsung интегрировали LPDDR5X и встроенную SRAM в Galaxy S24, повышая отзывчивость мобильного ИИ.

Автомобильные и аэрокосмические сегменты записали CAGR 9,1%, поскольку программно-определяемые транспортные средства требовали детерминистский кэш для слияния датчиков и беспроводной реконфигурации. MCU S32K5 NXP со встроенной магнитной баран записывает в 15 раз быстрее флэш, демонстрируя аппетит к высоконадежной памяти.[3]NXP Semiconductors, "S32K5 MCU," stocktitan.net Такой импульс расширил рынок статической оперативной памяти за пределы традиционных циклов обновления потребителей.

Анализ по географии

Азиатско-Тихоокеанский регион сохранил 61,4% доли рынка статической оперативной памяти в 2024 году, подпитываемый доминированием тайваньских литейных заводов, инновациями памяти Южной Кореи и усилиями по масштабированию Китая. Рост SK Hynix до 36% мирового выпуска DRAM подчеркнул технологическую глубину региона. Тем не менее землетрясение на Тайване в 2024 году выявило риск концентрации, побудив к созданию аварийных литейных заводов в Японии и Сингапуре. Япония прогнозировала продажи полупроводникового оборудования на 5,51 триллиона иен (38,35 млрд долларов США) в 26-м финансовом году, подчеркивая продолжающееся наращивание мощностей.

Ближний Восток и Африка показали самый быстрый CAGR 7,5%, закрепленный расходами суверенных фондов для позиционирования Залива как трехконтинентального центра данных. Автоматизация складов в регионе была настроена на 17,5% годовой рост до 1,6 млрд долларов США к 2025 году, стимулируя спрос на надежные встроенные кэши. Энергетические проекты Африки выделили 730 млрд долларов США в новые капитальные затраты до 2030 года, требуя систем промышленного управления, которые полагаются на SRAM для детерминистского ответа.

Северная Америка сосредоточилась на развертывании дата-центров ИИ, в то время как Европа удвоила усилия по суверенитету через Закон о чипах на 43 млрд евро. STMicroelectronics получила 5 млрд евро (5,4 млрд долларов США) для кампуса карбида кремния в Италии, расширяя региональную компетенцию в силовой электронике, которая также потребляет специализированную SRAM. Нехватка талантов, однако, угрожала расширению, при этом ASML предупреждала, что может сместить операции, если иммиграция ужесточится. Эти контрасты подчеркивают разнообразные региональные рычаги, формирующие рынок статической оперативной памяти.

Конкурентный ландшафт

Рынок продемонстрировал умеренную консолидацию вокруг производителей интегрированных устройств и связанных с литейными заводами претендентов. Samsung, SK Hynix и Micron укрепили позиции, масштабируя дорожные карты HBM; Samsung ускорил свой вафельный завод Pyeongtaek для захвата бизнеса HBM4. SK Hynix объединилась с TSMC в продвинутой упаковке для поддержания лидерства в пропускной способности.[4]SK hynix, "Partners with TSMC к Strengthen HBM Leadership," skhynix.com

На уровне IP и специальности GSI технология и Cypress нацелились на сетевое оборудование с низкой задержкой, в то время как новички, такие как Numem, планировали чиплеты MRAM, обещающие пропускную способность класса HBM к 2025 году. Imec, TSMC и Samsung-IBM каждый продемонстрировали прототипы CFET SRAM с 40% сокращением площади ячейки, предвосхищая гибриды 3d-сложенной логики-памяти.

Возникающие ниши включали радиационно-стойкие ячейки 18T для спутников LEO, которые улучшили стабильность чтения при снижении резервной мощности. Финансирование от Европейского инновационного совета позволило RAAAM продвинуться с встроенной псевдо-SRAM для рынков MCU, иллюстрируя то, как региональная политика катализировала новых участников. Конкурентное преимущество, таким образом, повернулось к инновациям упаковки, знаниям специального процесса и широте интеллектуальной собственности, все формирующие будущее позиционирование рынка статической оперативной памяти.

Лидеры индустрии статической оперативной памяти (SRAM)

-

Renesas электроника Corporation

-

STMicroelectronics N.V.

-

Toshiba Corporation

-

Cypress полупроводник

-

интегрированный кремний решение, Inc. (ISSI)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Июль 2025: Samsung ускорила завод по производству пластин Pyeongtaek для обеспечения мощности HBM4.

- Июнь 2025: Marvell представила пользовательскую SRAM 2 нм, обеспечивающую емкость 6 Гб при мощности на 66% ниже.

- Июнь 2025: SK Hynix зафиксировала всплеск прибыли в 9 триллионов корейских вон на спросе на HBM.

- Май 2025: Samsung и SK Hynix продвинули гибридное склеивание для HBM следующего поколения.

Объем глобального отчета о рынке статической оперативной памяти (SRAM)

SRAM (статическая баран) - это оперативная память (баран), которая сохраняет биты данных в своей памяти до тех пор, пока подается питание. В отличие от динамической баран (DRAM), которая хранит биты в ячейках, состоящих из конденсатора и транзистора, SRAM не нужно периодически обновлять. Статическая баран обеспечивает более быстрый доступ к данным и дороже, чем DRAM.

| Асинхронная SRAM |

| Синхронная SRAM |

| Псевдо-SRAM (PSRAM) |

| Энергонезависимая SRAM (nvSRAM) |

| Другие типы продуктов |

| ≤8 Мб |

| 8 - 64 Мб |

| 64 - 256 Мб |

| >256 Мб |

| Потребительская электроника |

| Промышленность |

| Коммуникационная инфраструктура |

| Автомобильная и аэрокосмическая |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Тайвань | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Турция |

| Израиль | ||

| Страны ССАГПЗ | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По функциям | Асинхронная SRAM | ||

| Синхронная SRAM | |||

| По типу продукта | Псевдо-SRAM (PSRAM) | ||

| Энергонезависимая SRAM (nvSRAM) | |||

| Другие типы продуктов | |||

| По плотности памяти | ≤8 Мб | ||

| 8 - 64 Мб | |||

| 64 - 256 Мб | |||

| >256 Мб | |||

| По конечным пользователям | Потребительская электроника | ||

| Промышленность | |||

| Коммуникационная инфраструктура | |||

| Автомобильная и аэрокосмическая | |||

| Другие конечные пользователи | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Тайвань | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Турция | |

| Израиль | |||

| Страны ССАГПЗ | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка статической оперативной памяти?

Рынок достиг 1,71 млрд долларов США в 2025 году и, по прогнозам, поднимется до 2,25 млрд долларов США к 2030 году.

Какой регион доминирует в выручке рынка статической оперативной памяти?

Азиатско-Тихоокеанский регион составил 61,4% мировой выручки в 2024 году, закрепленный производственными экосистемами Тайваня и Южной Кореи.

Какой сегмент рынка статической оперативной памяти растет быстрее всего?

Автомобильные и аэрокосмические приложения расширяются с CAGR 9,1%, поскольку транспортные средства принимают программно-определяемые архитектуры, требующие кэши с низкой задержкой.

Как развивающаяся технология MRAM влияет на спрос на SRAM?

MRAM предлагает энергонезависимость и более низкую резервную мощность, бросая вызов SRAM в системах с резервным питанием от батарей и прочных системах, потенциально отвлекая долю в долгосрочной перспективе.

Какой класс плотности наиболее распространен в современных чипах SRAM?

Диапазон 8-64 Мб захватил 42,3% продаж 2024 года, поскольку он соответствует размерам кэша основных процессоров.

Почему синхронная SRAM обогнала асинхронные типы в доле выручки?

Синхронизированные с тактовой частотой конструкции обеспечивают детерминистское время, необходимое для высокопроизводительных CPU, GPU и сетевых ASIC, обеспечивая 58,4% доли рынка в 2024 году.

Последнее обновление страницы: