Размер и доля рынка напыляемого пенополиуретана

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

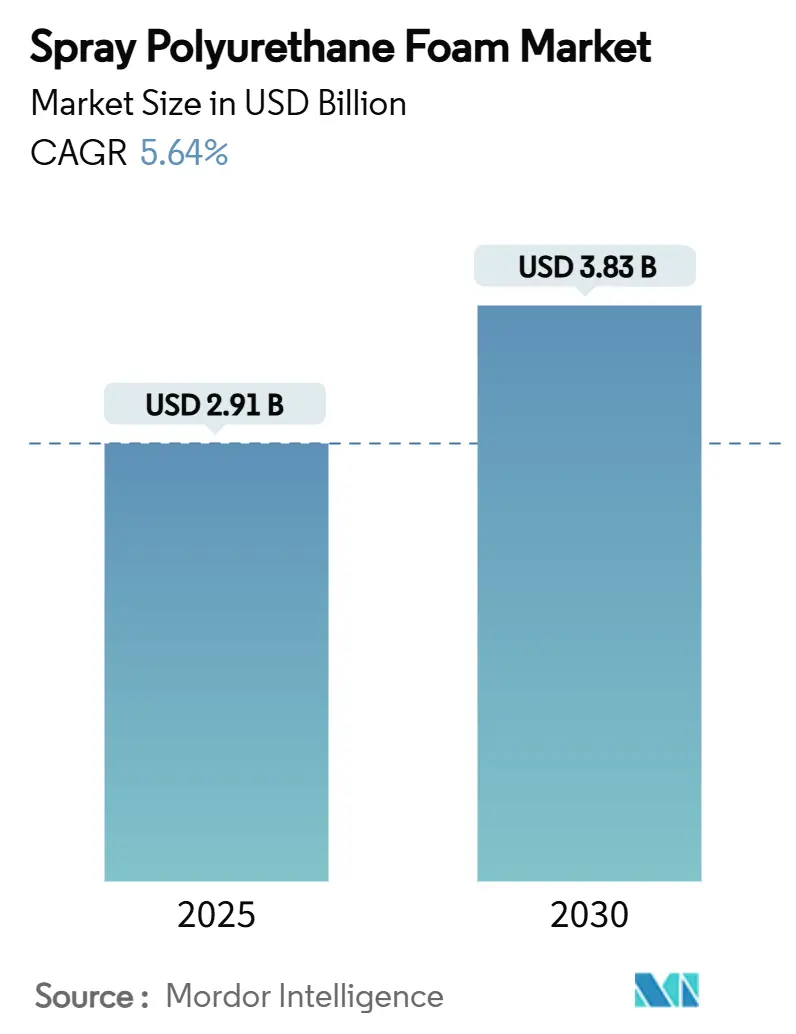

| Размер Рынка (2025) | 2.91 Миллиардов долларов США |

| Размер Рынка (2030) | 3.83 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.64% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка напыляемого пенополиуретана от Mordor Intelligence

Размер рынка напыляемого пенополиуретана оценивается в 2,91 млрд долларов США в 2025 году и, как ожидается, достигнет 3,83 млрд долларов США к 2030 году при среднегодовом темпе роста 5,64% в течение прогнозного периода (2025-2030). Это расширение происходит по мере ужесточения строительно-энергетических кодексов, вступления в силу регулирований с низким ПГП и ускорения инвестиций в холодовые цепи, что стимулирует спрос на высококачественную изоляцию. Производители заменяют ГФУ с высоким ПГП на гидрофторолефины и другие вспенивающие агенты нового поколения для соблюдения правила EPA о технологических переходах, которое началось 1 января 2025 года epa.gov. Консолидация среди установщиков, растущая активность модернизации и финансирование, связанное с ESG, дополнительно укрепляют динамику в жилых, коммерческих и промышленных проектах, в то время как инновации в полиолах на основе CO₂ позиционируют поставщиков для долгосрочных выгод устойчивого развития.

Ключевые выводы отчета

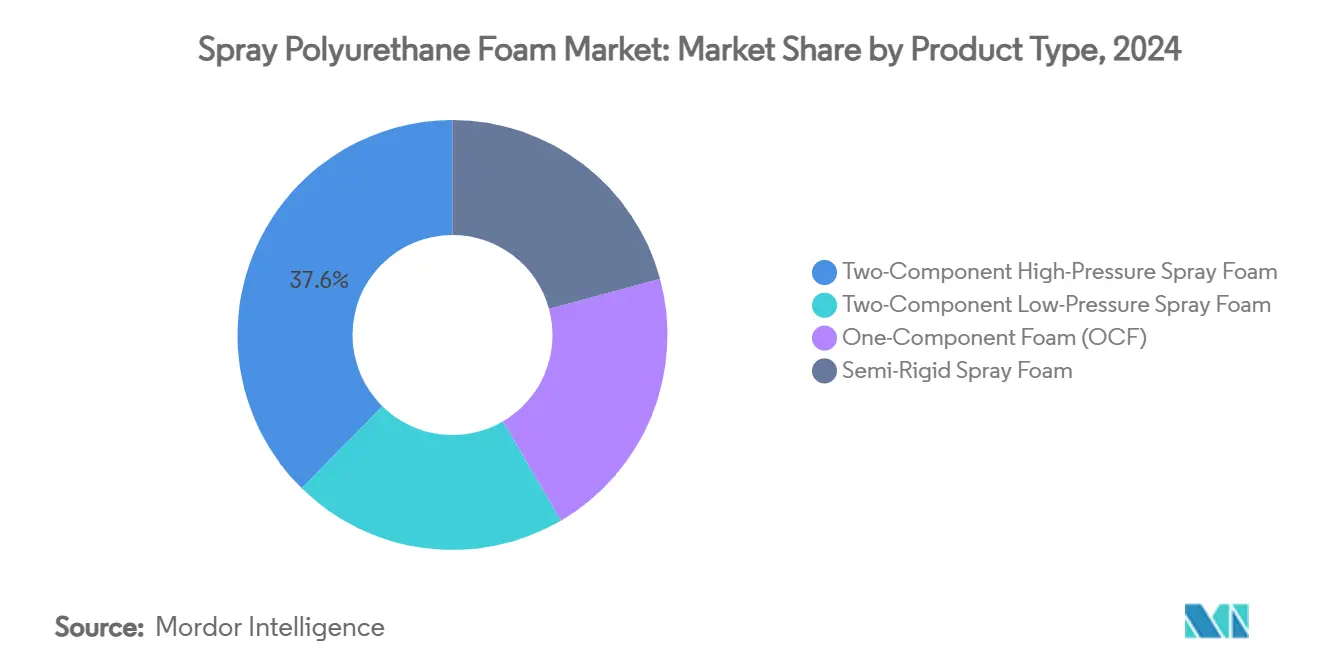

- По типу продукта двухкомпонентная пена высокого давления лидировала с 37,62% доли рынка напыляемого пенополиуретана в 2024 году, тогда как полужесткая напыляемая пена прогнозируется к росту со среднегодовым темпом 7,19% до 2030 года.

- По применению изоляция занимала 39,18% размера рынка напыляемого пенополиуретана в 2024 году; подъем бетона и другие специальные применения ожидается расширить на 7,42% среднегодового темпа роста до 2030 года.

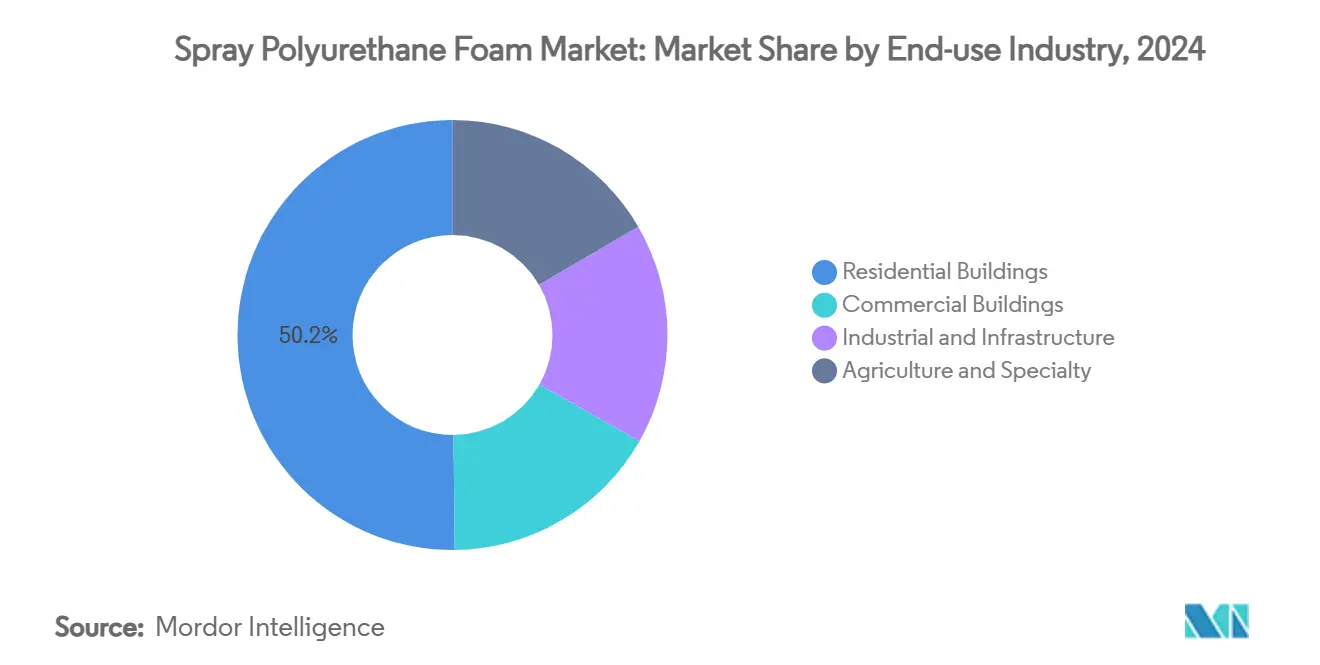

- По отрасли конечного использования жилые здания составляли 50,16% размера рынка напыляемого пенополиуретана в 2024 году, в то время как промышленность и инфраструктура продвигается со среднегодовым темпом роста 7,85% до 2030 года.

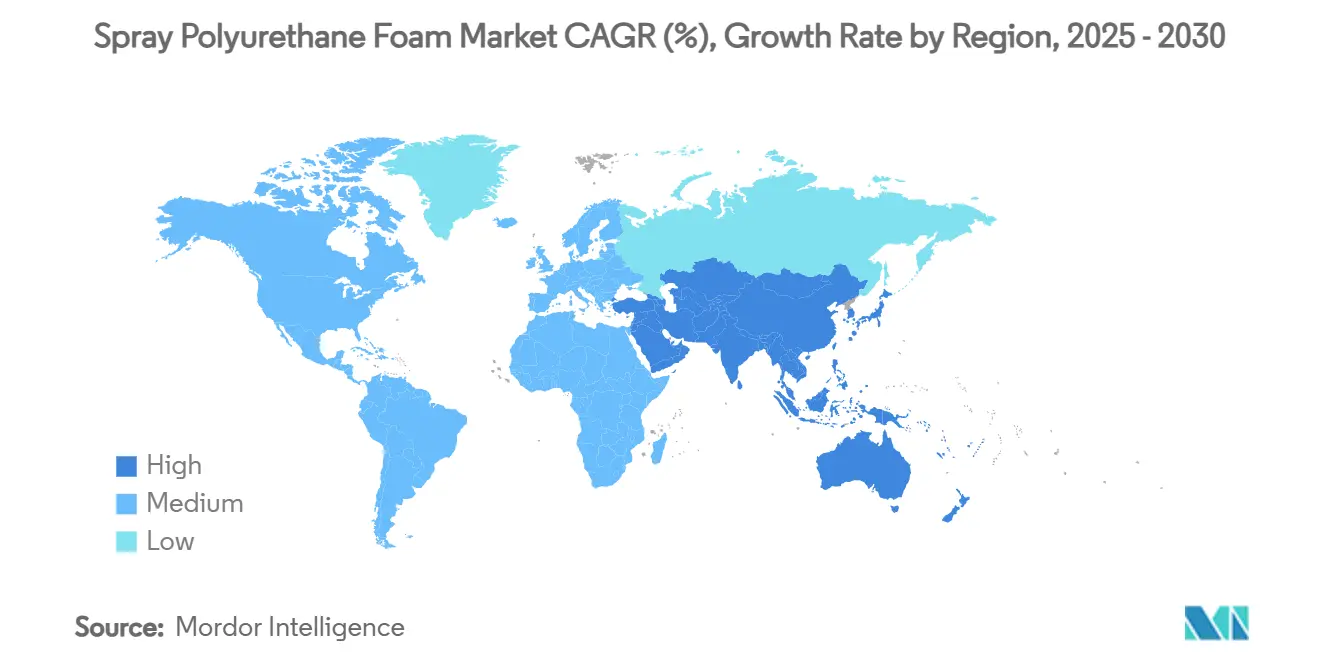

- По географии Азиатско-Тихоокеанский регион удерживал 48,19% доли рынка напыляемого пенополиуретана в 2024 году и прогнозируется к росту со среднегодовым темпом 7,66% в течение 2025-2030 годов.

Тенденции и аналитика глобального рынка напыляемого пенополиуретана

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие строительно-энергетические кодексы и мандаты модернизации | +1.2% | Глобально, с ранним внедрением в Северной Америке и ЕС | Средний срок (2-4 года) |

| Растущие опасения по поводу выбросов ПГ | +0.8% | Глобально, особенно АТР и Северная Америка | Долгий срок (≥ 4 лет) |

| Рост холодовых цепей и рефрижераторной логистики | +0.6% | Глобально, с концентрацией в АТР и Северной Америке | Средний срок (2-4 года) |

| Финансирование модернизации НПП, связанное с ESG "зелеными облигациями" | +0.4% | Северная Америка и ЕС, расширение в АТР | Долгий срок (≥ 4 лет) |

| Спрос на пену высокого подъема для крыш, готовых к солнечным панелям | +0.3% | Северная Америка и ЕС, с развивающимся внедрением в АТР | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие строительно-энергетические кодексы и мандаты модернизации

Международный кодекс энергосбережения 2024 года возвышает пенополиуретан закрытых ячеек как предпочтительное решение воздушного барьера, заставляя архитекторов указывать более высокие R-значения и меры контроля влажности. Стандарты Калифорнии 2023 года и обновление кодекса Флориды 2026 года упрощают одобрения модернизации, снижая затраты на удаление и ускоряя спрос, особенно для коммерческих крыш с низким уклоном[1].Florida Roof, "2026 Florida Building Code Updates," floridaroof.com Эти изменения правил расширяют адресуемую базу модернизации, поощряют гибридные изоляционные конструкции и подталкивают подрядчиков к большему обучению и инвестициям в оборудование, что благоприятствует двухкомпонентным системам.

Растущие опасения по поводу выбросов парниковых газов

Корпоративные цели нулевых выбросов сливаются с целевыми затратами владельцев зданий, подчеркивая способность напыляемой пены сократить энергию отопления и охлаждения до 10% согласно программе EPA Energy Star. Installed Building Products сообщила о снижении CO₂ на 55% от использования напыляемой пены с 2020 года при существенном увеличении выпуска, показывая разделение роста технологии и выбросов. Производители, такие как Johns Manville, зафиксировали двузначные падения абсолютных выбросов даже при росте объемов энергосберегающих продуктов, подчеркивая согласованность между устойчивостью и прибыльностью.

Рост холодовых цепей и рефрижераторной логистики

Americold управляет 239 объектами общим объемом 1,4 млрд фт³ и удерживает 17,8% доли мощности Северной Америки, иллюстрируя, как склады с температурным контролем создают постоянный спрос на изоляцию. 1280 объектов членства Global Cold Chain Alliance подчеркивают глобальный охват и растущую потребность в высокоэффективной изоляции с низкой проницаемостью. Превосходная воздушная герметизация напыляемой пены обеспечивает измеримую экономию энергии в этих энергоемких операциях, усиливая внедрение в новых строительствах и модернизации по мере роста доставки продуктов электронной торговли.

Финансирование модернизации НПП зелеными облигациями, связанными с ESG

Рынки капитала все чаще привязывают стоимость финансирования к углеродным метрикам на уровне зданий, делая модернизацию напыляемой пеной подходящей для зеленых облигаций с более низкой процентной ставкой. Работа HB Fuller с полиолами Converge с высоким содержанием CO₂ иллюстрирует, как материальные инновации привлекают инвесторов, ищущих проверяемые сокращения выбросов. Поскольку рамки LEED и BREEAM присуждают баллы за воздухонепроницаемость и энергоэффективность, владельцы монетизируют выгоды напыляемой пены через более высокие оценки активов и операционную экономию.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Конкуренция со стекловолокном и целлюлозой | -0.5% | Глобально, особенно жилой сектор Северной Америки | Краткий срок (≤ 2 лет) |

| Регулирования и ограничения на ди-изоцианаты | -0.3% | Глобально, с более строгим соблюдением в ЕС и Северной Америке | Средний срок (2-4 года) |

| Волатильность поставок вспенивающих агентов ГФО | -0.2% | Глобально, с острым воздействием в Северной Америке | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Конкуренция со стекловолокном и целлюлозой

Застройщики жилья, ориентированные на затраты, по-прежнему выбирают по умолчанию стекловолоконные маты, поддерживаемые давно существующими сетями установщиков и низкими требованиями к оборудованию. Данные Home Innovation Research Labs показали снижение доли напыляемой пены с 11% до 8% на фоне роста многоквартирного строительства и экономии затрат на материалы, подчеркивая чувствительность к цене. Производители стекловолокна сужают разрывы в производительности предложениями более высокой плотности, в то время как целлюлоза использует брендинг переработанного содержания для привлечения экологически мыслящих потребителей. Поставщики напыляемой пены должны поэтому заострить ценностные сообщения вокруг экономии энергии жизненного цикла для преодоления более высоких первоначальных затрат.

Регулирования и ограничения на ди-изоцианаты

Правила ЕС, действующие с августа 2023 года, заставляют подрядчиков проходить обучение для продуктов, содержащих более 0,1% ди-изоцианатов, повышая затраты на соблюдение и документационные нагрузки[2]European Chemicals Agency, "Restriction on Di-Isocyanates," echa.europa.eu. Регулирование EPA США о значительном новом использовании накладывает дополнительные мандаты на СИЗ и инженерный контроль, особенно влияя на меньших установщиков. Хотя крупные производители могут встроить обучение в каналы распределения, воздействие затрат рискует сместить спрос к развивающимся химиям без изоцианатов, требуя постоянных инвестиций в НИОКР.

Сегментный анализ

По типу продукта: двухкомпонентные системы обеспечивают лидерство на рынке

Сегмент, закрепленный двухкомпонентными системами высокого давления, удерживал 37,62% доли рынка напыляемого пенополиуретана в 2024 году, отражая последовательное смешивание на месте, превосходные R-значения и принятие кодексом в коммерческом строительстве. Новые линии изоцианатов и ТПУ BASF в Чжанцзяне укрепляют местные цепи поставок, усиливая доминирование сегмента в Азиатско-Тихоокеанском регионе. Полужесткая напыляемая пена расширяется со среднегодовым темпом роста 7,19%, поскольку инфраструктурные проекты нуждаются в гибкости для вибрации и температурных колебаний. Однокомпонентные баллоны удовлетворяют удобство малых проектов, в то время как комплекты низкого давления покрывают чувствительные подложки, где критично сниженное экзотермическое тепло.

Стремление к интегрированным брендам иллюстрирует конкурентную стратегию: этикетка Enverge® Holcim объединяет портфели Gaco™ и SES™, давая установщикам единый путь спецификации для крыши, стены и специальных пен. Диверсификация продукции обрамляет возможности перекрестных продаж, с полужесткими инновациями, направленными на крыши, готовые к солнечным панелям, и мостовые настилы, и интумесцентно-насыщенные системы, нацеленные на регулирования огнестойкости. Поставщики, которые поддерживают широкие каталоги и региональные технические центры, остаются лучше всего позиционированными для захвата спецификационных побед.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: доминирование изоляции сталкивается с развивающейся диверсификацией

Изоляция составляла 39,18% размера рынка напыляемого пенополиуретана в 2024 году и выигрывает от своей двойной роли как воздушный барьер под IECC 2024, который повышает требования к воздухонепроницаемости всего здания. В рефрижераторных складах составы закрытых ячеек регулярно обеспечивают периоды окупаемости энергии менее четырех лет, усиливая спецификацию в проектах холодовых цепей. Подъем бетона, заполнение пустот и геотехническая стабилизация представляют самый быстрорастущий сегмент "других применений", продвигающийся со среднегодовым темпом роста 7,42% по мере того, как расходы на инфраструктуру догоняют отложенное обслуживание.

Спрос на гидроизоляцию растет в дизайне подиумных настилов и зеленых крыш, где непрерывные мембраны защищают занятое пространство внизу. Герметики капитализируют на самоприклеивающемся расширении напыляемой пены, уменьшая тепловые мостики вокруг фенестрационных отверстий. Продукты с интумесцентным наполнением, такие как пена NCFI Staycell ONE STEP, устраняют необходимость в отдельных тепловых барьерах, экономя труд и удовлетворяя протоколы огневых испытаний NFPA 286. Диверсифицированное использование изолирует рынок напыляемого пенополиуретана от циклических циклов нового строительства, открывая доходы в сегментах обслуживания и инфраструктуры.

По отрасли конечного использования: лидерство жилого сектора встречается с промышленным ростом

Жилые здания сохранили долю размера рынка напыляемого пенополиуретана 50,16% в 2024 году благодаря растущим стандартам энергоэффективных домов и осведомленности домовладельцев об экономии коммунальных услуг на протяжении жизни. Налоговые стимулы под IRA Section 25C возмещают до 30% модернизации оболочки, стимулируя объемы модернизации. Промышленные и инфраструктурные проекты, растущие со среднегодовым темпом роста 7,85%, закрепляют новые мощности для холодного хранения, переработки пищевых продуктов и распределительных центров; портфель Americold в 1,4 млрд фт³ подчеркивает этот структурный спрос.

Коммерческие здания предлагают устойчивый институциональный спрос, поскольку офисы и больницы принимают более жесткие требования к оболочке. Специализированные сельскохозяйственные и тепличные объекты полагаются на пену закрытых ячеек для контроля конденсации и биобезопасности, в то время как транспортная инфраструктура принимает напыляемую пену для звукопоглощения и виброизоляции. Консолидационные движения, такие как покупка TopBuild техасской изоляции за 39 млн долларов США, дают национальным установщикам рычаги для обслуживания множественных конечных рынков с едиными протоколами безопасности и контроля качества.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион захватил 48,19% доли рынка напыляемого пенополиуретана в 2024 году и прогнозируется к росту со среднегодовым темпом 7,66%, движимый быстрой урбанизацией, расширением заводов и принятием энергетических кодексов. Замедление недвижимости Китая перенаправляет стимулы к городскому обновлению, повышая расходы на модернизацию изоляции, в то время как сектор HVAC Индии готов достичь 30 млрд долларов США к 2030 году на пути среднегодового темпа роста 15,8%, повышая спрос на модернизацию оболочки зданий. Япония и Южная Корея обеспечивают строгие требования к оболочке в сейсмических зонах, благоприятствуя легкой, высокоадгезионной изоляции, такой как напыляемая пена. Страны АСЕАН расширяют мощности холодовых цепей для морепродуктов и хранения вакцин, подтягивая региональный спрос вверх. Многолетний план инвестиций BASF в Азиатско-Тихоокеанский регион на 19,5 млрд долларов США иллюстрирует доверие поставщиков к поглощающей способности региона.

Северная Америка остается зрелой, но стабильной ареной, где федеральные поэтапные отказы от ГФУ гармонизируют соблюдение и поддерживают низкую сложность спецификации. Холодный климат Канады поддерживает использование толстослойной чердачной напыляемой пены, в то время как Мексика появляется как четвертый по величине потребитель полиуретана в мире на динамике ближнего размещения и роста автомобильного производства. Консолидация среди подрядчиков позволяет национальным застройщикам стандартизировать решения оболочки по США и Канаде, усиленные расширением сети TopBuild.

Директивы нулевых выбросов Европы и волна реновации стимулируют спрос несмотря на вялую макроэкономику. Правила обучения ди-изоцианатам вводят трение, но в конечном итоге благоприятствуют хорошо капитализированным производителям с надежными программами EHS. Проект DreamResource Covestro вводит жесткую пену, содержащую 20% CO₂ в качестве сырья, демонстрируя европейское лидерство в циркулярной химии. Университет Льежа продвигает пены без изоцианатов с 70-90% биооснованным содержанием, подчеркивая региональное сотрудничество академии и индустрии. В Южной Америке, на Ближнем Востоке и в Африке кодексы энергоэффективности постепенно ужесточаются; первопроходцы в Бразилии, Саудовской Аравии и ОАЭ принимают напыляемую пену в коммерческих мегапроектах, сигнализируя о будущем подъеме объемов.

Конкурентный ландшафт

Фрагментация характеризует рынок напыляемого пенополиуретана, поскольку только 19% коммерческих подрядчиков в настоящее время предлагают услуги НПП, однако 67% этих фирм улучшили продажи с 2023 по 2024 год. Разрыв установщиков стимулирует консолидации и участие частного капитала - очевидное в поглощении Accella подразделения распыления Quadrant и региональных прирезках TopBuild - которые нацелены на обеспечение географического покрытия и обученной рабочей силы. Крупные химические компании, включая BASF, Covestro, Dow и Huntsman, конкурируют на восходящей интеграции, проприетарных смесях вспенивающих агентов и программах технического обучения, позволяя им защищать долю против региональных формуляторов.

Устойчивость теперь является явным дифференциатором. Подразделение Building Solutions Huntsman конвертирует ПЭТ бутылки в полиуретан, согласуясь с сообщениями циркулярной экономики, которые резонируют с инвесторами зеленых облигаций. Covestro и BASF коммерциализируют полиолы на основе CO₂, в то время как меньшие инноваторы преследуют пути без изоцианатов для предупреждения будущих токсикологических регулирований. Технологические пакеты, которые включают цифровые распылители отслеживания выхода и облачные порталы QA, дальше отделяют премиальных поставщиков от товарных блендеров, уменьшая отходы рабочих мест и предоставляя проверяемые данные о производительности владельцам зданий.

Региональная динамика влияет на стратегию. В Азиатско-Тихоокеанском регионе многонациональные поставщики локализуют выпуск, чтобы избежать тарифов и сократить время доставки, в то время как отечественные производители используют цену для победы в товарных жилищных проектах. Североамериканские игроки фокусируются на соблюдении кодексов и композиции с низким ПГП, тогда как европейские компании инвестируют в биооснованное содержание и циркулярное сырье. Во всех регионах сотрудничество поставщиков с университетами и компаниями добавок ускоряет дифференциацию продуктов в огнестойкости, акустике и атмосферостойкости.

Лидеры индустрии напыляемого пенополиуретана

-

BASF SE

-

Dow Chemical Company

-

Huntsman Corporation

-

Covestro AG

-

Carlisle Companies Inc. (CSFI)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Accella Performance Materials приобрела подразделение напыляемой пены Quadrant Urethane Technologies. Этот ход укрепляет позицию Accella как ведущего поставщика напыляемого пенополиуретана и расширяет ее ассортимент продукции, интегрируя новое подразделение с текущими операциями.

- Январь 2024: NCFI Polyurethanes объявила, что ее интумесцентная напыляемая пена Staycell ONE STEP 502 была одобрена как кодекс-совместимый тепловой барьер. Это одобрение применяется к их продуктам InsulStar Smart напыляемый пенополиуретан и InsulBloc Smart напыляемый пенополиуретан HFO.

Область применения глобального отчета по рынку напыляемого пенополиуретана

Напыляемый пенополиуретан (НПП) - это материал, наносимый распылением, часто используемый для изоляции зданий и ремонта трещин и зазоров, что приводит к более энергоэффективной и безопасной конструкции. Рынок напыляемого пенополиуретана сегментирован по типу продукта, применению и географии. По типу продукта рынок сегментирован на двухкомпонентную пену высокого давления, двухкомпонентную пену низкого давления, однокомпонентную пену (ОКП) и другие типы продуктов. По применению рынок сегментирован на изоляцию, гидроизоляцию, инкапсуляцию асбеста, герметик и другие применения. Отчет также покрывает размер рынка и прогнозы в 15 странах по основным регионам. Для каждого сегмента размеры рынка и прогнозы были сделаны на основе доходов (млн долларов США).

| Двухкомпонентная пена высокого давления |

| Двухкомпонентная пена низкого давления |

| Однокомпонентная пена (ОКП) |

| Полужесткая напыляемая пена |

| Изоляция |

| Гидроизоляция |

| Инкапсуляция асбеста |

| Герметик |

| Другое применение (подъем бетона / заполнение пустот и т.д.) |

| Жилые здания |

| Коммерческие здания |

| Промышленность и инфраструктура |

| Сельское хозяйство и специальные применения |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны NORDIC | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Двухкомпонентная пена высокого давления | |

| Двухкомпонентная пена низкого давления | ||

| Однокомпонентная пена (ОКП) | ||

| Полужесткая напыляемая пена | ||

| По применению | Изоляция | |

| Гидроизоляция | ||

| Инкапсуляция асбеста | ||

| Герметик | ||

| Другое применение (подъем бетона / заполнение пустот и т.д.) | ||

| По отрасли конечного использования | Жилые здания | |

| Коммерческие здания | ||

| Промышленность и инфраструктура | ||

| Сельское хозяйство и специальные применения | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны NORDIC | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка напыляемого пенополиуретана?

Размер рынка напыляемого пенополиуретана составляет 2,91 млрд долларов США в 2025 году и прогнозируется к росту до 3,83 млрд долларов США к 2030 году при среднегодовом темпе роста 5,64%.

Какой регион лидирует на рынке напыляемого пенополиуретана?

Азиатско-Тихоокеанский регион удерживает 48,19% доли рынка в 2024 году и также является самым быстрорастущим регионом со среднегодовым темпом роста 7,66% до 2030 года.

Какой продуктовый сегмент доминирует в продажах?

Двухкомпонентные системы высокого давления лидируют с 37,62% доли рынка в 2024 году благодаря их сильной производительности R-значения и знакомству подрядчиков.

Какой фактор больше всего ускоряет спрос на напыляемую пену?

Ужесточение строительно-энергетических кодексов по всему миру стимулирует внедрение, поскольку пена закрытых ячеек обеспечивает одновременную изоляцию и производительность воздушного барьера.

Как поставщики решают экологические регулирования?

Ведущие производители переходят к вспенивающим агентам с низким ПГП, инвестируют в полиолы на основе CO₂ и разрабатывают химии без изоцианатов для соблюдения развивающихся регулятивных рамок.

Последнее обновление страницы: