Размер и доля рынка эстетических устройств Южной Кореи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 515.15 Миллион долларов США |

| Размер Рынка (2030) | 818.71 Миллион долларов США |

| Темп роста (2025 - 2030) | 9.71% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эстетических устройств Южной Кореи от Mordor Intelligence

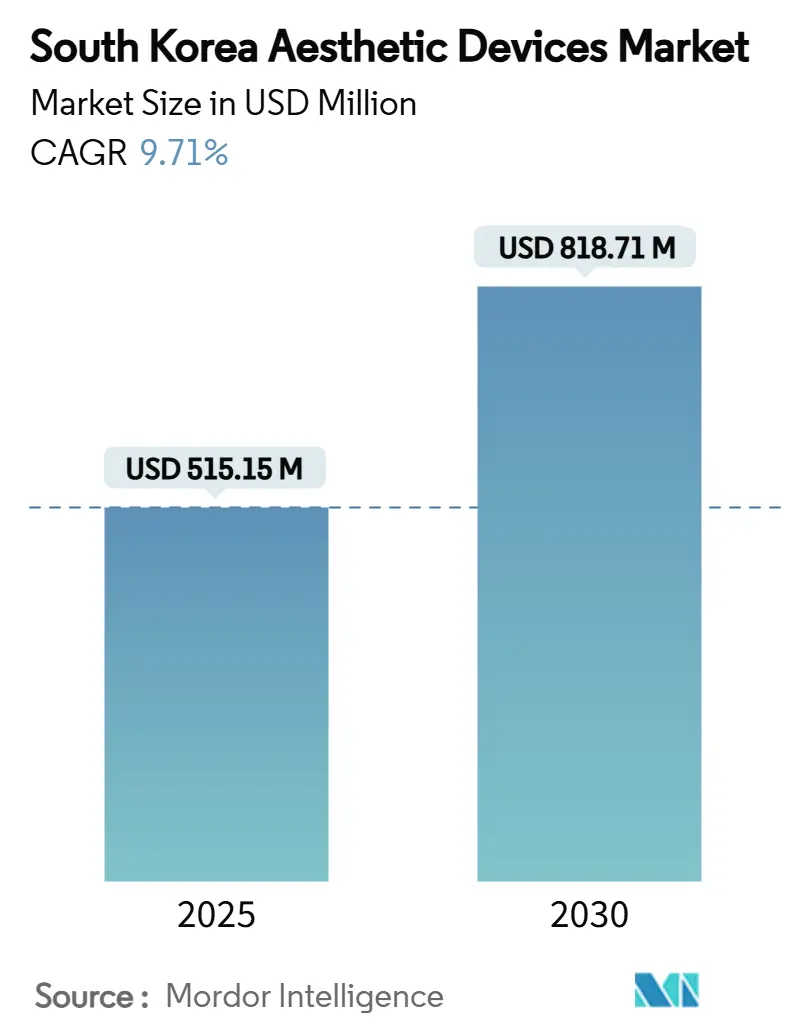

Размер рынка эстетических устройств Южной Кореи оценивается в 515,15 млн долларов США в 2025 году и, как ожидается, достигнет 818,71 млн долларов США к 2030 году при среднегодовом темпе роста 9,71% в течение прогнозируемого периода (2025-2030).

Эта траектория роста отражает конвергенцию спроса на медицинский туризм, быстрые инновации в устройствах и растущее культурное принятие профилактической эстетики. Число прибывающих зарубежных пациентов достигло рекордных 1,17 млн в 2025 году, увеличив объемы процедур и побуждая клиники переходить на премиальные технологии, которые сокращают время восстановления и улучшают результаты. Энергетические платформы продолжают лидировать в капитальных расходах, поскольку корейские производители интегрируют аппаратную инженерию с программным обеспечением на основе ИИ, которое персонализирует параметры лечения в месте оказания помощи. Спрос, связанный с ожирением, на неинвазивное контурирование тела расширяет меню процедур, в то время как устройства для домашнего использования захватывают растущую долю дискреционных расходов на красоту, поскольку потребители ищут удобный уход между визитами в клинику. Конкурентная напряженность остается высокой, поскольку отечественные компании средней капитализации бросают вызов многонациональным действующим игрокам и одновременно стремятся к экспортному росту, чему способствует репутация Кореи в области качества и постоянная государственная поддержка коридоров медицинского туризма.

Ключевые выводы отчета

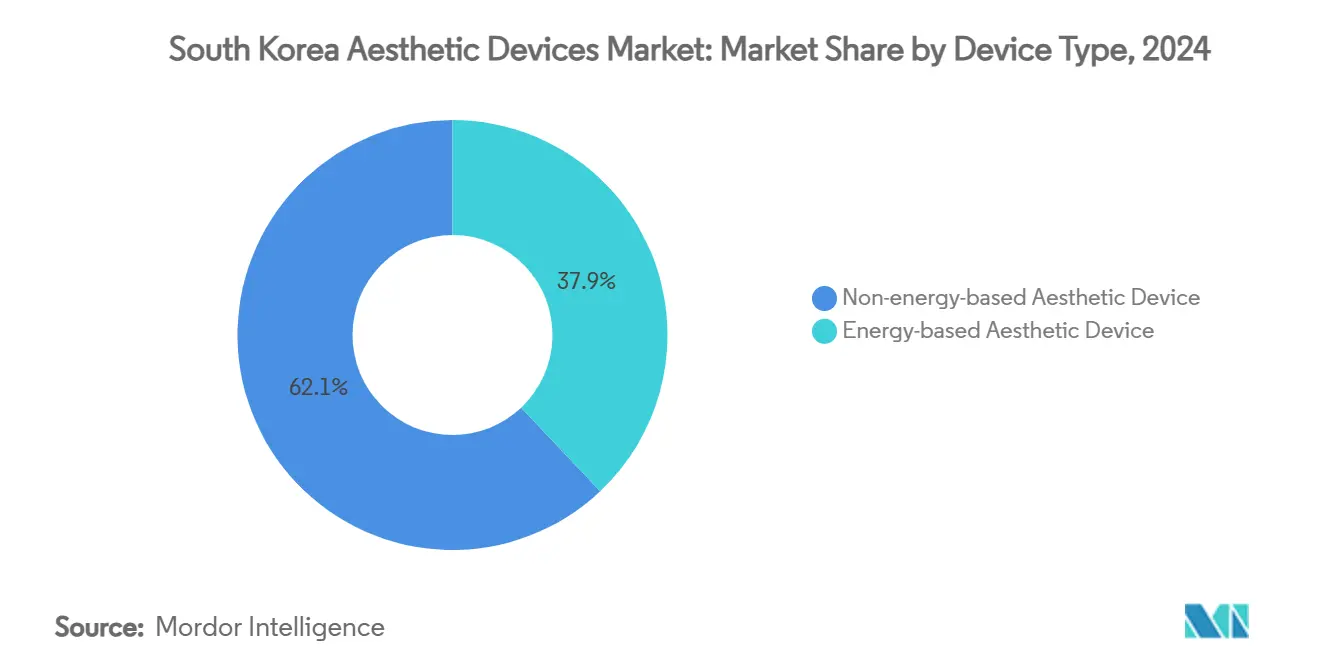

- По типу устройств энергетические системы заняли 37,94% доли рынка эстетических устройств Южной Кореи в 2024 году, а для продуктов на основе ботулотоксина прогнозируется самый быстрый среднегодовой темп роста 12,72% до 2030 года.

- По применению контурирование тела и уменьшение целлюлита заняли 29,16% размера рынка эстетических устройств Южной Кореи в 2024 году, а шлифовка и подтяжка кожи развиваются со среднегодовым темпом роста 11,62% до 2030 года.

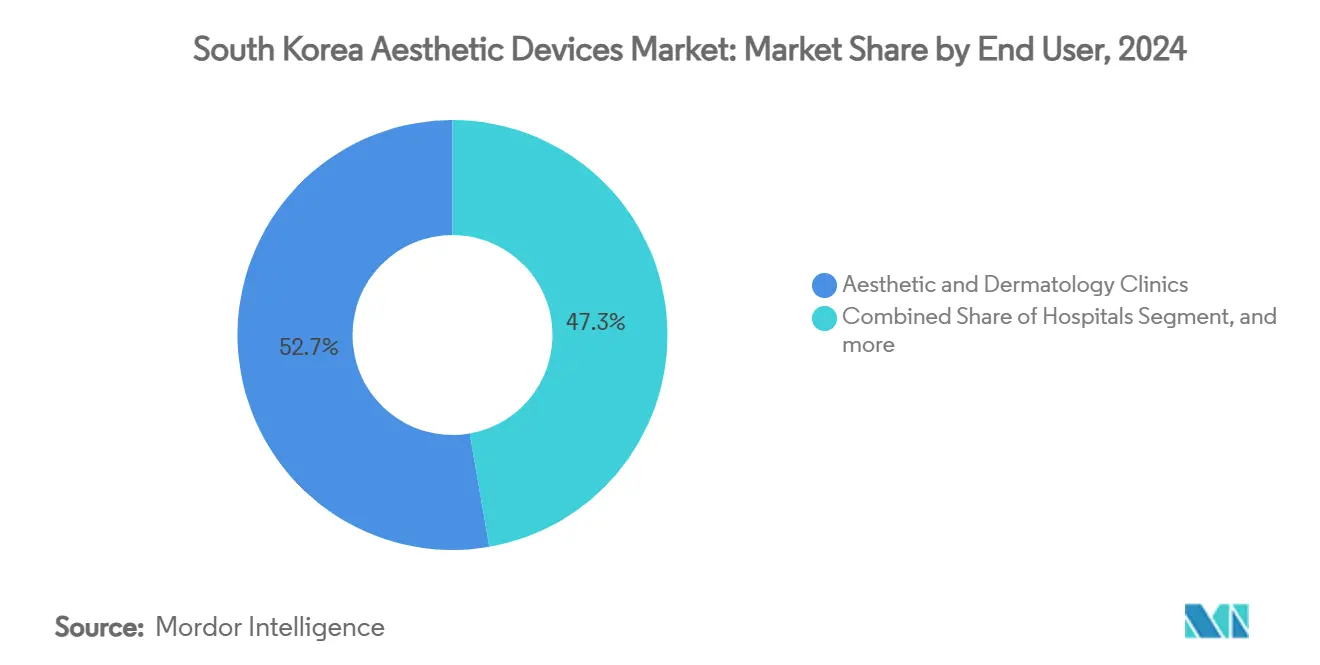

- По конечным пользователям эстетические и дерматологические клиники составили 52,74% размера рынка эстетических устройств Южной Кореи в 2024 году; сегмент домашнего использования растет со среднегодовым темпом роста 13,63% до 2030 года.

Тенденции и аналитические данные рынка эстетических устройств Южной Кореи

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост медицинского туризма | +2.8% | Национальный, сконцентрированный в районе Каннам в Сеуле | Краткосрочный период (≤ 2 лет) |

| Технологические достижения в энергетических системах | +2.1% | Глобальный, с лидирующими корейскими инновационными центрами | Среднесрочный период (2-4 года) |

| Растущий спрос на контурирование тела, связанный с ожирением | +1.6% | Национальный, с концентрацией в городах | Среднесрочный период (2-4 года) |

| Культурное принятие профилактической эстетики | +1.4% | Национальный, распространяющийся на региональные рынки | Долгосрочный период (≥ 4 лет) |

| Быстрые отечественные инновации корейских OEM средней капитализации | +1.2% | Национальный, с экспортными побочными эффектами | Среднесрочный период (2-4 года) |

| Персонализация устройств с помощью ИИ в ведущих клиниках | +0.9% | Столичный район Сеула, расширяющийся по всей стране | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост медицинского туризма

Южная Корея приняла 1,17 млн иностранных пациентов в 2025 году, в основном за счет тайских и японских посетителей, которые теперь превосходят по численности некогда доминировавшую китайскую клиентуру.[1]Министерство здравоохранения и социального обеспечения, "Статистика иностранных пациентов 2025", mohw.go.kr Иностранные пациенты тратят в среднем 4,4 млн вон (3,15 млрд долларов США) за сеанс пластической хирургии, что значительно превышает внутренние ценовые уровни, что поддерживает премиальный цикл обновления оборудования среди клиник Каннама, где сосредоточено 55% эстетических учреждений страны.

За последнее десятилетие 2,76 млн зарубежных пациентов сгенерировали примерно 3 трлн вон (2,17 млрд долларов США) медицинских поступлений, создавая побочный спрос на усовершенствованные лазеры, HIFU-системы и RF-платформы, которые обещают сократить время восстановления. Клиники, конкурирующие за входящую клиентуру, развертывают комплексные пакеты лечения и многоязычный послеоперационный уход, ускоряя коэффициенты использования устройств. Государственная поддержка упрощенных визовых процедур и беспошлинных восстановительных отелей еще больше укрепляет статус Сеула как регионального центра и поддерживает закупки устройств значительно дольше первоначального туристического всплеска.

Технологические достижения в энергетических системах

Отечественные производители инвестируют примерно 12% годовой выручки в НИОКР, обеспечивая стабильный поток дифференцированных платформ, таких как двойная монополярная RF-система Lutronic, которая заключила 100 местных контрактов в течение пяти месяцев после дебюта. Интегрированные модули ИИ анализируют импеданс кожи пациента, рассчитывают дозировку энергии и направляют последовательности импульсов в режиме реального времени, повышая эффективность при снижении нежелательных явлений. Classys зафиксировала рекордные продажи в размере 141,8 млрд вон (102,2 млн долларов США) в 2024 году, поддерживаемые ULTRAFORMER III и VOLNEWMER, и сохранила 55% отечественной доли HIFU.[2]Classys, "Годовой отчет 2024", classys.com Глубина интеллектуальной собственности распространяется на длины волн, алгоритмы охлаждения и эргономичные рукоятки, создавая входные барьеры для опоздавших и усиливая экспортную привлекательность Кореи. Больничные стартапы получают быструю обратную связь от врачей-разработчиков, сокращая циклы от продукта к рынку и поддерживая динамику рынка эстетических устройств Южной Кореи.

Растущий спрос на контурирование тела, связанный с ожирением

Распространенность ожирения среди взрослых выросла до 38,4% в 2025 году, повысив интерес к неинвазивной коррекции фигуры, которая обещает сантиметровые сокращения без хирургического простоя.[3]Корейское агентство по контролю и профилактике заболеваний, "Национальная медицинская статистика 2025", kdca.go.kr Системы контурирования тела захватили 29,16% объемов процедур в 2024 году, поскольку более молодая демография принимает планы лечения, сочетающие RF, HIFU и электромагнитную стимуляцию мышц. Доказательства связи локального снижения жира с метаболическими преимуществами подпитывают принятие среди заботящихся о здоровье потребителей, которые рассматривают коррекцию фигуры как профилактический уход, а не тщеславие. RF-пояса и ультразвуковые ролики для домашнего использования продлевают результаты клиники, при этом бренд Medicube компании APR занимает 32% отечественных розничных устройств и экспортирует в Японию и Юго-Восточную Азию. Клиники перекрестно продают поддерживающие сеансы, создавая повторяющиеся потоки доходов и поддерживая высокое использование устройств, что привлекает постоянные капитальные инвестиции.

Культурное принятие профилактической эстетики

Национальный опрос показал, что 33,4% процедур теперь включают потребителей в возрасте 20-30 лет, которые стремятся к раннему вмешательству для задержки видимого старения. Громкие одобрения артистов и инфлюенсеров нормализуют рутинные процедуры, представляя их как заботу о себе, подобную абонементам в спортзал. Дерматологи сообщают о растущем предпочтении тонких, постепенных улучшений, стимулируя спрос на фракционные лазеры и микроигольчатые RF, которые стимулируют коллаген в течение нескольких коротких визитов. Обмен изображениями "до и после" в социальных сетях снижает остаточную стигму и расширяет географический охват за пределы Сеула в города второго уровня. Этот изменение отношения поддерживает долгосрочный рост спроса на рынке эстетических устройств Южной Кореи, поскольку профилактические режимы требуют периодических подкреплений, поддерживая доходы от расходных материалов и капитального оборудования.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Стигма социального образа среди старшей демографии | -1.8% | Национальное, более выраженное в сельских районах | Долгосрочный период (≥ 4 лет) |

| Плохое возмещение третьими сторонами для плановой помощи | -2.1% | Национальное, затрагивающее все сегменты рынка | Среднесрочный период (2-4 года) |

| Волатильность импортных цен на лазерные компоненты | -1.6% | Национальная, влияющая на производителей устройств | Краткосрочный период (≤ 2 лет) |

| Дефицит талантов сертифицированных эстетических хирургов | -2.4% | Национальный, сконцентрированный в неметропольных районах | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Стигма социального образа среди старшей демографии

Традиционные представления приравнивают косметические процедуры к тщеславию, снижая спрос среди потребителей старше 60 лет, особенно в сельских округах, где общественные связи крепче, а присутствие клиник разрежено. Некоторые старшие члены семьи отговаривают младших родственников от прохождения процедур, косвенно сдерживая распространение в многопоколенческих домохозяйствах. Стигма постепенно ослабевает по мере циркуляции историй успеха, но ее затяжное воздействие замедляет темпы проникновения за пределами метропольных центров и сдерживает окончательный потолок для рынка эстетических устройств Южной Кореи.

Плохое возмещение третьими сторонами для плановой помощи

Национальное медицинское страхование исключает большинство эстетических процедур, оставляя пациентов оплачивать 1,5-4,4 млн вон (1,08-3,15 тыс. долларов США) за сеанс из собственного кармана. В то время как состоятельные местные жители и медицинские туристы поглощают расходы, потребители среднего дохода откладывают или отказываются от лечения, создавая двухуровневый рынок. Планы финансирования, рассрочные карты и программы возврата налогов для иностранцев частично смягчают бремя, но широкое покрытие кажется маловероятным в среднесрочной перспективе. Клиники, следовательно, стремятся к объему через промоакции и пакетные предложения, однако пробел в возмещении ограничивает потенциал роста для определенных методов и замедляет диффузию в ценочувствительные сегменты.

Сегментный анализ

По типу устройства: энергетические платформы доминируют, в то время как инъекционные препараты ускоряются

Энергетические системы обеспечили 37,94% выручки 2024 года, подчеркивая их роль как технологической основы рынка эстетических устройств Южной Кореи. Сегмент выигрывает от гибридных платформ, которые объединяют HIFU, RF и фракционные лазеры в одной консоли, позволяя клиникам лечить различные показания без добавления дополнительных комнат или персонала. Постоянные обновления программного обеспечения продлевают жизненные циклы оборудования, снижая общую стоимость владения и поощряя премиальные покупки.

Напротив, инъекции ботулотоксина показывают среднегодовой темп роста 12,72% до 2030 года, движимые расширенными показаниями, такими как уменьшение жевательной мышцы и профилактическое микродозирование. Letybo компании Hugel получила разрешения FDA, EMA и NMPA, предоставляя отечественным брендам глобальный след и усиливая экспортные доходы. Кожные филлеры, нити и шлифовальные наконечники добавляют дополнительные продажи расходных материалов, создавая аннуитетный поток, который поддерживает циклы капитальных расходов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: контурирование тела лидирует, но омоложение кожи набирает темп

Контурирование тела и уменьшение целлюлита составили 29,16% размера рынка эстетических устройств Южной Кореи в 2024 году, отражая широкий интерес к целостному управлению силуэтом наряду с процедурами для лица. Городские клиники продвигают мультимодальные пакеты, которые сочетают липолизный RF с активацией мышечной стимуляции, производя видимые результаты в течение недель. Растущие показатели ожирения и повышенная осведомленность о здоровье поддерживают динамику спроса.

Шлифовка и подтяжка кожи ускоряется со среднегодовым темпом роста 11,62% до 2030 года, движимая потребительским желанием улучшения текстуры, сужения пор и обновления коллагена без хирургии. Достижения фракционных лазеров сокращают время простоя, в то время как микроигольчатые RF расширяют показания на более темные типы кожи, распространенные в Азии. Специфические для лица процедуры сохраняют устойчивую актуальность, а лазеры для удаления волос набирают популярность среди мужской клиентуры, диверсифицируя часы использования по флотам устройств.

По конечному пользователю: доминирование клиник сталкивается с подъемом домашнего использования

Эстетические и дерматологические клиники удерживали 52,74% доли рынка в 2024 году, используя сертифицированную экспертизу, комплексные предложения услуг и престиж бренда для привлечения как местных жителей, так и медицинских туристов. Клиники в Каннаме обновляют капитальное оборудование каждые 2-3 года, создавая предсказуемый трубопровод спроса для производителей.

Тем не менее, устройства для домашнего использования расширяются со среднегодовым темпом роста 13,63%, захватывая потребителей, которые предпочитают приватность и удобство. LED-маски, RF-ролики и микротоковые тоники продаются через электронную коммерцию и магазины duty-free, расширяя географический охват. Больницы составляют нишевую долю, сосредоточенную на реконструктивной хирургии и сложных сопутствующих заболеваниях, требующих анестезиологической поддержки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Столичный район Сеула обеспечивает более половины национальных объемов процедур, при этом только район Каннам принимает значительную долю клиник пластической хирургии и плотную сеть дерматологических центров. Такая кластеризация способствует добродетельному циклу: конкурентное давление заставляет быстро обновлять оборудование, что, в свою очередь, демонстрирует корейские инновации медицинским туристам, которые усиливают молву за рубежом. Пусан, Тэгу и Тэджон превратились во вторичные центры, привлекая отечественных путешественников через льготные пакеты и локализованный брендинг, но все еще полагаются на Сеул для продвинутого обучения и логистики поставщиков.

Государственные реестры перечисляют 1 958 сертифицированных учреждений, имеющих право обслуживать иностранцев, указывая на постепенное географическое рассеивание за пределы столицы по мере улучшения инфраструктуры и переезда молодых врачей для предпринимательских возможностей. Платформы телеконсультаций устраняют оставшиеся географические пробелы, позволяя сельским клиентам получать предварительный скрининг и послепроцедурное наблюдение без частых поездок в город. Принятие устройств для домашнего использования дополнительно смягчает географическое неравенство, позволяя потребителям выполнять поддерживающие режимы самостоятельно.

На экспортном фронте корейские производители поставляют в более чем 140 стран, используя престиж K-beauty и разрешения CE/FDA для проникновения в Европу и Северную Америку. Южная Корея заняла четвертое место в мире по экспорту косметики и красоты на сумму 7,2 млрд долларов США в 2023 году, что является прокси для принятия устройств, учитывая общие каналы распространения. Торгово-политические препятствия, такие как предлагаемые тарифы на определенные филлеры, представляют эпизодические риски, но диверсифицированные региональные портфели смягчают потоки доходов.

Конкурентная среда

Отечественные производители составляют в совокупности 72% единичных отгрузок, отражая устойчивые инвестиции в НИОКР, клиническую валидацию и агрессивное зарубежное лицензирование. Classys делает акцент на широте платформы, Lutronic специализируется на лазерной оптике, Hugel доминирует в инъекциях нейротоксинов, а Medytox строит портфели филлеров, подкрепленные рецензируемыми исследованиями. Стратегические темы включают вертикальную интеграцию в расходные материалы, программные наложения ИИ, которые повышают процедурную точность, и совместные предприятия с больницами, которые функционируют как живые демонстрационные площадки.

Растущая конвергенция с игроками цифрового здравоохранения вводит свежее соперничество. Электронные гиганты пилотируют диагностику умных зеркал и связанные с приложениями микротоковые палочки, которые размывают границы между медицинскими и потребительскими категориями. Между тем, многонациональные старожилы, такие как Allergan и Cynosure, защищают долю через патенты филлеров следующего поколения и глобальную дистрибьюторскую мощь. Конкуренция за трудовые ресурсы усиливается, поскольку компании финансируют ротации ординатуры и исследовательские гранты для привлечения дефицитных сертифицированных талантов.

Спорность интеллектуальной собственности остается высокой: только в 2024 году было подано 38 патентных споров, но большинство разрешается через кросс-лицензирование, которое сохраняет каденцию инноваций. Закон о цифровых медицинских продуктах добавляет слои соответствия, аудиты кибербезопасности, пострыночный надзор и представления доказательств реального мира, но также создает регулируемый путь для терапевтического программного обеспечения только на основе ИИ, что может породить совершенно новые классы устройств.

Лидеры отрасли эстетических устройств Южной Кореи

-

Bausch & Lomb Incorporated

-

Lumenis Inc.

-

Cynosure

-

Candela Medical

-

AbbVie Inc (Allergan)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Июнь 2025 года: Jeroncellvein участвовала в конференции ASLS TOKYO 2025, представляя клинические случаи продуктов PDRN Skin Booster и PN Filler примерно 500 корейским и японским медицинским специалистам. Компания продемонстрировала свою собственную технологию Prism для улучшения абсорбции и безопасности, отмечая стратегическое расширение на японский рынок продуктов эстетики на основе регенеративной медицины

- Май 2025 года: Classys участвовала в Весеннем международном академическом форуме Корейского общества лазерной дерматологии и волос, демонстрируя шесть ключевых продуктов, включая HIFU и монополярные радиочастотные устройства, объявляя о планах выпуска нового микроигольчатого радиочастотного устройства позже в этом году. Компания подчеркнула свое слияние с Iruda в 2024 году как часть расширения портфеля энергетических продуктов для глобального лидерства на рынке.

- Сентябрь 2024 года: GC Aesthetics запустила бренд YOUTHLY в Китае, предлагая премиальные грудные имплантаты, включая Round Collection, PERLE и Luna XT, удовлетворяя разнообразные потребности пациентов.

- Июнь 2024 года: Sinclair запустила второе поколение продуктов Ellansé, включая Zhenyan, Jinyan и Zhizhen, под маркой "Regenerative Haute Series" в Китае. Ellansé - это бренд регенеративных инъекционных кожных филлеров. Эти запуски продуктов подчеркивают конкурентные стратегии участников рынка для удовлетворения эволюционирующих потребностей китайских потребителей.

Область отчета о рынке эстетических устройств Южной Кореи

В соответствии с областью отчета рынок эстетических устройств Южной Кореи относится к медицинским устройствам, которые используются для различных косметических процедур, включающих пластическую хирургию, удаление нежелательных волос, удаление избыточного жира, борьбу со старением, эстетические имплантаты, подтяжку кожи и т.д., которые используются для украшения, коррекции и улучшения тела. Рынок эстетических устройств Южной Кореи сегментирован по типу устройства (энергетические эстетические устройства и неэнергетические эстетические устройства), по применению (шлифовка и подтяжка кожи, контурирование тела и уменьшение целлюлита, удаление волос, удаление татуировок, увеличение груди и прочее) и по конечному пользователю (больницы, клиники и домашние условия). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Энергетические эстетические устройства | Лазерные эстетические устройства |

| Радиочастотные эстетические устройства | |

| Световые эстетические устройства | |

| Ультразвуковые эстетические устройства | |

| Другие энергетические эстетические устройства | |

| Неэнергетические эстетические устройства | Ботулотоксин |

| Кожные филлеры и нити | |

| Микродермабразия | |

| Имплантаты | |

| Другие неэнергетические эстетические устройства |

| Шлифовка и подтяжка кожи |

| Контурирование тела и уменьшение целлюлита |

| Процедуры лицевой эстетики |

| Удаление волос |

| Увеличение груди |

| Другие применения |

| Больницы |

| Эстетические и дерматологические клиники |

| Домашнее использование |

| По типу устройства | Энергетические эстетические устройства | Лазерные эстетические устройства |

| Радиочастотные эстетические устройства | ||

| Световые эстетические устройства | ||

| Ультразвуковые эстетические устройства | ||

| Другие энергетические эстетические устройства | ||

| Неэнергетические эстетические устройства | Ботулотоксин | |

| Кожные филлеры и нити | ||

| Микродермабразия | ||

| Имплантаты | ||

| Другие неэнергетические эстетические устройства | ||

| По применению | Шлифовка и подтяжка кожи | |

| Контурирование тела и уменьшение целлюлита | ||

| Процедуры лицевой эстетики | ||

| Удаление волос | ||

| Увеличение груди | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Эстетические и дерматологические клиники | ||

| Домашнее использование | ||

Ключевые вопросы, на которые отвечает отчет

Каков размер рынка эстетических устройств Южной Кореи в 2025 году?

Размер рынка эстетических устройств Южной Кореи составляет 515,15 млн долларов США в 2025 году и, как прогнозируется, достигнет 818,71 млн долларов США к 2030 году.

Какая категория устройств расширяется быстрее всего?

Прогнозируется, что продукты на основе ботулотоксина покажут среднегодовой темп роста 12,72% до 2030 года, что делает их самой быстрорастущей категорией.

Какую долю занимают энергетические системы?

Энергетические системы удерживали 37,94% доли рынка эстетических устройств Южной Кореи в 2024 году.

Почему район Каннам в Сеуле важен для этого рынка?

Каннам принимает 55% национальных клиник пластической хирургии, привлекает большинство иностранных пациентов и стимулирует быстрое принятие новых устройств из-за интенсивной конкуренции.

Как быстро растут устройства красоты для домашнего использования?

Сегмент домашнего использования развивается со среднегодовым темпом роста 13,63% благодаря потребительскому спросу на удобное обслуживание между сеансами в клинике.

Какие местные компании возглавляют усилия по глобальной экспансии?

Classys, Lutronic и Hugel получили множественные международные регуляторные одобрения и активно расширяют дистрибуцию по Азии, Европе и Северной Америке.

Последнее обновление страницы: